Вычет на ребенка-инвалида: размер и порядок получения

Содержание:

Размер вычета

Льгота оформляется применительно к:

ребенку-инвалиду до 18 лет;

инвалиду 1-2-й групп до 24 лет при условии, что он учится очно.

Сумма, которая начисляется на каждого ребенка-инвалида, прописана в пп. 4 п. 1 ст. 218 НК. Она зависит от того, кто выступает получателем:

- усыновителю и кровным родителям начисляется — 12 000 руб.;

- опекуну, приемным родителям и попечителю — 6 000 руб.

Сверх того, к ребенку-инвалиду применимы и обычные вычеты, зависящие от количества и очередности появления детей в семье:

- 1400 руб. — на двух первых;

- 3000 руб. — на каждого следующего.

Из этого следует вывод: если ребенок – инвалид, то в 2021 году родители могут получить налоговый вычет по НДФЛ в сумме от 13 400 до 15 000 руб. Чтобы определить итоговый вычет на первого ребенка-инвалида, следует сложить 12 000 и 1 400 руб. Такая льгота в полном объеме полагается обоим работающим родителям. Для опекунов расчет будет другой.

Важно! В установленных законом случаях начисляемая сумма удваивается. Есть два основания:

- налогоплательщик — единственный родитель или опекун;

- один родитель, имеющий возможность получить вычет, написал отказ в пользу второго.

Можно подсчитать, что предельная величина льготы, посчитанной в двукратном размере, составит 30 000 руб. Это, например, налоговый вычет на третьего ребенка-инвалида для матери-одиночки.

Важно! Действует ограничение по доходу получателя вычета в целях оформления преимущества по НДФЛ (абз. 17 пп

4 п. 1 ст. 218 НК). Как только он составит больше 350 000 руб. за год, льгота в текущем периоде не начисляется.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Суммы и коды вычетов на детей в 2020 году

Вычет на детей действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (нового года) превысил 350 000 рублей.

- На первого ребенка (код 114) составляет 1 400 рублей;

- На второго ребенка (код 115) – 1 400 рублей;

- На третьего ребенка (код 116) и последующих – 3 000 рублей;

- На ребенка-инвалида в 2020 г. (код 117) – 12 000 рублей для родителей и усыновителей и 6 000 рублей для опекунов, попечителей и приемных родителей.

Обратите внимание, указанные суммы в рублях – это не сумма, которую вы можете вернуть, а сумма, с которой не удерживается 13% налога. Например, если у гражданина РФ трое детей до 18-ти лет, сумма льготы для него составит (1 400 + 1 400 + 3 000) * 0,13 = 754 р

ежемесячно.

В таком же размере одновременно имеет право получать вычет второй родитель (опекун), если имеет доход, облагаемый налогом.

Посмотрим на примере:

В январе 2020 года зарплата Ивановой составила 35 тыс.руб. При наличии двух здоровых несовершеннолетних детей она имеет право на вычет в размере 2,8 тыс. руб. (по 1,4 тыс.руб. – на каждого ребенка).

С январской зарплаты Ивановой удержат 13% НДФЛ 4186 руб. Рассчитывается по следующей формуле: 35000 (оклад) минус 2800 (налоговый вычет)*13%.

Если бы Иванова не имела детей, то 13% удерживали бы с полного оклада: 35000*13% = 4550 руб.

Таким образом, сэкономить удалось 364 руб.

Если родители разведены или состоят в гражданском браке

Если между родителями ребенка брак не заключен, то второму родителю вычет получить возможно при предоставлении документа, подтверждающего нахождение ребенка на обеспечении налогоплательщика. Например, это может быть:

- справка о регистрации ребенка по месту жительства этого родителя;

- нотариальное соглашение родителей об уплате алиментов;

- копия решения суда, в котором есть пояснение, с кем проживает ребенок.

Вычет на ребенка в двойном размере единственному родителю

Законодательством не определено понятие «единственный родитель», однако, как отмечает Минфин, родитель не является единственным в случае, если между родителями ребенка не зарегистрирован брак. Отсутствие второго родителя у ребенка может быть подтверждено одним из следующих документов:

- св-во о рождении, в котором указан один родитель;

- справка ЗАГСа о том, что второй родитель вписан в св-во о рождении со слов матери (форма 25);

- свидетельство о смерти второго родителя;

- решение суда о признании второго родителя пропавшим без вести.

Кому полагается двойной «детский» вычет

Иногда работникам полагается двойной стандартный вычет. Таких ситуаций две:

- когда сотрудник является единственным родителем (усыновителем, опекуном, попечителем);

- когда второй родитель отказался от вычета в пользу другого.

Рассмотрим сначала первую ситуацию. Итак, кто считается «единственным родителем»? Не просто тот, кто один/одна воспитывает ребенка (например, из-за развода), а тот, кто сможет документально подтвердить отсутствие у ребенка второго родителя.

В свою очередь, отсутствием второго родителя является его смерть или признание (в судебном порядке) безвестно отсутствующим или умершим (письмо Минфина РФ от 15.02.2016 № 03-04-05/8123).

Единственным родителем считается также мать, у которой ребенок был рожден вне брака и отцовство юридически не установлено — отец не указан в свидетельстве о рождении, или сведения об отце ребенка внесены на основании заявления матери (письма Минфина РФ от 02.02.2016 № 03-04-05/4973, от 17.04.2014 № 03-04-05/17637). Но если она вступает в брак, то со следующего месяца после регистрации брака удвоенный вычет ей уже не положен – независимо от того, усыновлен ребенок супругом или нет. Это следует из абз. 13 пп. 4 п. 1 ст. 218 НК РФ.

Рассмотрим, в каких еще случаях работник не может считаться единственным родителем:

- когда один из родителей лишен родительских прав (письмо Минфина РФ от 01.02.2016 № 03-04-05/4293, ФНС РФ от 13.01.2014 № БС-2-11/13@);

- когда один из родителей уклоняется от уплаты алиментов и не участвует в содержании ребенка (письмо Минфина РФ от 16.06.2016 № 03-04-05/35111).

Теперь рассмотрим вторую ситуацию, при которой работнику положен двойной вычет – это когда второй родитель отказался от вычета в пользу другого. Но здесь не все так просто. Следует учитывать ряд нюансов.

Во-первых, отказ от вычета должен исходить от родителя, имеющего право на «детский» вычет, то есть имеющего доход, облагаемый по ставке 13%. Если у матери отсутствуют облагаемые доходы (например, в связи с уходом за ребенком-инвалидом или нахождением в отпуске по уходу за ребенком), то права на вычет у нее не возникает и отказаться от вычета в пользу супруга она не может (письма Минфина РФ от 06.02.2018 № 03-04-05/6880, от 20.04.2017 № 03-04-05/23946).

Во-вторых, если у «отказника» доход с начала года превысил 350 000 руб., то он утрачивает право на вычет, переданный супругу/супруге. Соответственно, другой родитель перестает пользоваться двойным вычетом.

В-третьих, если у «отказника» на момент отказа от вычета имеются доходы, облагаемые по ставке 13%, но потом их получение прекращается (например, в связи с увольнением и отсутствием работы), то другой родитель также перестает пользоваться двойным вычетом (письмо Минфина РФ от 14.12.2018 № 03-04-05/91182).

В этих целях работник, получающий двойной вычет, должен ежемесячно приносить в свою бухгалтерию справку о доходах с места работы второго родителя. Такие разъяснения приводятся в письмах Минфина РФ от 22.06.2016 № 03-04-05/36143, от 28.05.2015 № 03-04-05/30910

Суды также придают важное значение факту преставления документа, подтверждающего получение другим супругом облагаемого дохода (постановление АС Западно-Сибирского округа от 09.12.16 № Ф04-5705/2016)

Для получения двойного вычета работник должен написать заявление о предоставлении вычета в двойном размере, приложив к нему необходимые документы, к числу которых относится и заявление другого родителя об отказе от вычета (письмо ФНС РФ от 03.11.2011 № ЕД-3-3/3636).

Стандартный налоговый вычет

Согласно Налогового кодекса (НК) РФ государством положены стандартные детские вычеты в следующих размерах:

- по 1400 рублей на первого и второго ребенка;

- 3000 рублей — на третьего и каждого из последующих детей.

Стандартный налоговый вычет можно оформить по месту работы, и он будет предоставляться ежемесячно до достижения ребенком совершеннолетия (либо до 24 лет при очной форме обучения). При этом новое заявление и подтверждающие документы не нужно подавать каждый год!

Однако если за прежние периоды вычет не был учтен, то сотрудник может обратиться в налоговый орган по итогам года и вернуть излишне уплаченный НДФЛ (максимум — за 3 последних года).

Пример. Официальная зарплата Маркова Д. составляет 30000 рублей в месяц, он женат и воспитывает дочь семи лет. До оформления налогового вычета Д. получал «на руки» 30000 — 13% = 26100 руб.

После оформления налогового вычета часть заработка в размере 1400 рублей не будет облагаться налогом, т.е. 13% будет удерживаться только с 28600 руб. В этом случае итоговая зарплата Маркова Д., предоставившего документы на оформление налогового вычета, увеличится на 182 рубля в месяц, поскольку «чистыми» он получит:

(28600 — 13%) + 1400 = 26282 руб.

Единственный родитель имеет право на двойной стандартный вычет

При этом важно понимать, что расторжение брака не означает отсутствие другого родителя, а значит каждый из них может снизить налоговую нагрузку, но в обычном размере

Также работнику предоставляется двойной налоговый вычет на каждого из детей, если второй родитель или опекун официально отказался оформлять льготу по своему месту трудоустройства.

При вступлении в брак двойной вычет ранее одинокому родителю заменяется обычным, но в этом случае стандартная налоговая льгота полагается и супругу. Более того, дети от предыдущих браков будут учитываться для каждого супруга.

Пример. Если Демидов К., являющийся отцом десятилетней дочери, женился на Кудряшовой В., имеющей сына трех лет, и у них родились близнецы, то считается, что у каждого из супругов теперь по четверо детей.

Зарплата Демидова К. составляет 40000 рублей (до налогообложения), «на руки» ему выдается 34800 рублей, а после оформления льготы «чистый» доход увеличится на 1144 рубля:

40000 — 13% = 34800 руб. — первоначальная зарплата Демидова;

40000 — 1400 — 1400 — 3000 — 3000 = 31200 руб. — облагается налогом, а соответственно 8800 рублей — не облагается.

После предоставления документов для снижения НДФЛ зарплата Демидова составит:

8800 + (31200 — 13 %) = 35944 руб.

Столько будет получать Демидов ежемесячно с января по август. В сентябре суммарный доход Демидова с начала года превысит 350000 рублей, а значит предоставление вычета приостановится до следующего года.

Налоговый вычет на ребенка-инвалида

Семьи, в которых есть дети с инвалидностью, изначально нуждаются в финансовой поддержке государства больше остальных. Поэтому родителю, усыновителю или иному лицу, на попечении которого находится ребенок-инвалид, предоставляется увеличенная льгота для снижения налоговой нагрузки.

Размер вычета, положенного на детей с инвалидностью, в 2020 году составляет:

- 12000 р. — предоставляется родителю (усыновителю) на каждого ребенка до 18 лет, если тот имеет инвалидность, или на каждого из детей младше 24 лет, если он является инвалидом I-й или II-й группы и получает образование по очной форме обучения (студенты, аспиранты, интерны, ординаторы);

- 6000 р. — предоставляется опекуну, попечителю, приемному родителю на каждого ребенка-инвалида до 18 лет (либо до 24 лет, если ребенок-инвалид учится на очной форме).

Помимо налоговой льготы, полагающейся в связи с инвалидностью детей, такие семьи имеют право и на стандартный детский вычет в соответствии с порядком рождения: в данном случае они суммируются.

Пример. Одинокая мать Петрова В. получает официальную зарплату в размере 50000 рублей в месяц и воспитывает восьмилетнего сына-инвалида. По факту предъявления необходимых документов в бухгалтерию организации ей будет предоставлен двойной налоговый вычет по обоим основаниям.

50000 — 13% = 43500 руб. — «чистая» зарплата до предоставления вычета;

12000 × 2 + 1400 × 2 = 26800 руб. — эта часть зарплаты не будет облагаться налогом;

26800 + (23200 — 13%) = 46984 руб. — зарплата «на руки» Петровой В. после оформления детского вычета (станет больше на 3484 рубля).

Увеличенная сумма будет выдаваться с января по июль. В августе годовой доход Петровой превысит 350000 рублей, следовательно, до начала следующего года льгота предоставляться не будет.

Документы для оформления налогового вычета на детей

Согласно установленному законом порядку можно оформить необходимые бумаги для получения налогового вычета на детей на работе, без подачи декларации и посещения ФНС.

Согласно установленному законом порядку можно оформить необходимые бумаги для получения налогового вычета на детей на работе, без подачи декларации и посещения ФНС.

Ниже приведен полный список всех требующихся документов:

| Взаимосвязь между получателем вычета и детьми | Необходимые документы |

| родной родитель | оригинал свидетельства о рождении детей; копии страниц № 16-17 из паспорта. |

| приемный родитель | родительское удостоверение; договор о приеме в семью на воспитание. |

| супруг(-а) родного или приемного родителя | регистрационное свидетельство о заключении брака; копия страницы паспорта, содержащая сведения о вступлении в брак. |

| усыновитель | свидетельство о прохождении процедуры усыновления; справка из органов опеки. |

| опекун либо попечитель | устанавливающие права справки из органов опеки |

| для несовершеннолетних детей | ксерокопия паспорта на страницах № 16-17; свидетельства о рождении детей. |

| для материального обеспечения детей, для родителей разведенных, лишенных прав, зарегистрированных по разным с детьми адресам | заявка от второго родителя на принятие участия в обеспечении детей; документы, подтверждающие перевод алиментов; для проживающих совместно требуется подтверждение в виде справки из ЖКХ. |

| для обеспечения детей до 24 лет, являющихся студентами вузов | справка об обучении |

| на обеспечение ребенка-инвалида | медицинское заключение об инвалидности в виде справки |

| одинокий родитель, претендующий на налоговый вычет в двойном размере | свидетельство о рождении детей, в котором в одной из граф «родитель» стоит прочерк; свидетельство с записью об отце со слов матери и подтверждающая ситуацию и одинокий статус справка; свидетельство о смерти одного из родителей либо о признании его без вести пропавшим; копия пустой страницы паспорта для отметок о браке; для опекунов – документ о назначении опекунства для единственного лица. |

| для получения удвоенной компенсации в пользу одного из супругов-родителей | заявление от одного родителя об отказе от компенсации в пользу второго; бланк 2-НДФЛ с места работы родителя-отказника. |

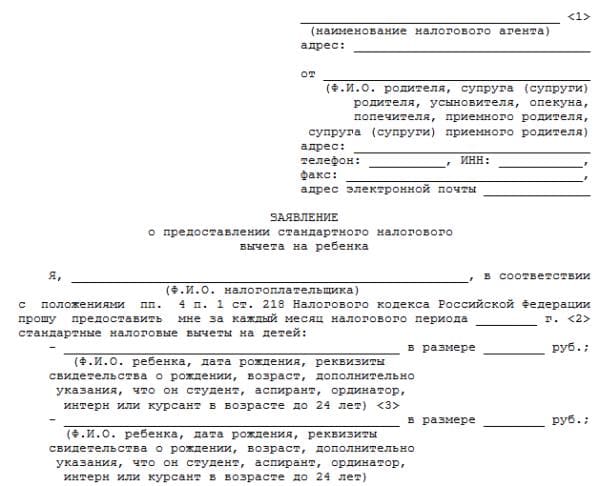

Также родитель-налогоплательщик, получающий компенсацию и содержащий своих детей, по месту работы должен предоставить не только документы, подтверждающие право на налоговый вычет, но и заявление. Как правило, такое заявление подается один раз, но если меняются какие-либо обстоятельства, связанные с получением вычета, родитель должен будет написать его заново.

Принять документы должен бухгалтер, он же произведет и расчет вычета. Бывают случаи, когда налогоплательщик обращается с заявлением о предоставлении вычета на детей в середине или даже в конце года. В этом случае вы получите налоговый вычет на детей с НДФЛ за весь отработанный период в текущем году и не потеряете в деньгах.

Ежегодно действие вычета будет продлеваться автоматически, а значит, повторно заявление о предоставлении компенсации писать не надо. Однако если в семье появится еще один ребенок либо произойдет изменение жизненных обстоятельств (смена работы, новый брак, усыновление), заявление нужно будет написать еще раз.

Шаблон заявления на предоставление налогового вычета на детей можно скачать Образец заявления_стандартный налоговый вычет.

В случае смены работы в текущем году вам необходимо предоставить в бухгалтерию с предыдущего места работы справку 2-НДФЛ

Это необходимо для того, чтобы бухгалтер, приняв во внимание ваши предыдущие доходы, высчитал, переступили вы уже лимит в 350 тыс. руб

или еще нет. При его превышении теряется право на вычет.

Процедура оформления выплаты через налоговую инспекцию

Если по каким-то объективным основаниям работнику не удалось обратиться за компенсацией по месту труда, то он вправе рассчитывать на помощь сотрудников инспекции по своему району.

- декларацию формы 3-НДФЛ;

- доказательства прерогативы на выплату;

- само обращение с указанием номера счета для переводов;

- справку о доходах с работы;

- дубликат удостоверения личности.

ВАЖНО !!! Бумажное сопровождение разрешается подавать лично при посещении инспекции по району проживания или отправить почтовой пересылкой. Во втором случае следует приложить опись вложения

Ключевым моментом является также продолжительность времени, в которое следует уложиться для подачи налоговой декларации о доходах. Обычно срок ограничен до 30 апреля следующего года.

Выше был перечислен стандартный перечень документации. Однако в зависимости от того, кто подает прошение, список может варьироваться – понадобятся дополнительные бумаги.

Какие дополнительные документы могут понадобиться представлено в таблице ниже:

|

Категория лиц или факт подтверждения |

Документация |

|

Один или оба родителя |

Бумага о появлении на свет малыша, дубликат страничек удостоверения личности с отметкой сведений о детях |

|

Неродные мать и отец |

У приемного родителя наличие удостоверения. Согласие о передаче ребёнка в семью. |

|

Супруг заявителя |

Дубликат паспорта с пометкой о бракосочетании, свидетельство брачного союза |

|

Опекун |

Сведения из опеки и попечительства |

|

На несовершеннолетнего |

Свидетельство о рождении и паспортные данные, содержащие информацию о детях |

|

Обеспечение и содержание (союз не был зарегистрирован в должном порядке, пребывают в разводе, один из родителей прописан в другом месте) |

Доказательства оплаты алиментных платежей – письменная договоренность супругов или исполнительный лист, квитанции о переводе средств, выписки из бухгалтерии по месту труда о фактах удержания из зарплаты; бумаги, свидетельствующие об общем жительстве – справки из ЖЭУ, судебное решение, зафиксировавшее действительность совместного проживания |

|

Образование по дневной модели |

Выписка с места учебы о факте обучения |

|

Нетрудоспособность ребенка |

Заключение медицинской экспертизы |

|

В случае увеличения объема единственному доверенному лицу |

Свидетельство о рождении с указанием исключительно одного представителя или в графе отец зафиксирована информация – «со слов матери», факт смерти или заключение суда о признании второго родителя, пребывающем в неизвестном направлении, подтверждение неимения брачной связи у родителя, доказательство назначения одного опекуна |

|

Прерогатива назначения компенсации в удвоенной величине при отказе одного из супругов в угоду другому |

Письменное волеизъявление отказывающегося индивида, 2 НДФЛ с места труда отказавшегося лица |

Итак, претендент на компенсацию пишет прошение и прилагает сообразный его статусу пакет документации. Заявка пишется единожды. Однако при трансформации каких-то существенных условий просьбу следует оформлять заново (второй родитель решил получать вычет самостоятельно, ребенок поступил в ВУЗ и прочее).

Размер вычета, установленный Налоговым кодексом

Порядок предоставления стандартных детских вычетов по НДФЛ установлен в НК РФ. Итак, налоговый вычет за каждый месяц налогового периода распространяется:

а) на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах:

– 1 400 руб. – на первого ребенка;

– 1 400 руб. – на второго ребенка;

– 3 000 руб. – на третьего и каждого последующего ребенка;

– 12 000 руб. – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы;

б) на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

– 1 400 руб. – на первого ребенка;

– 1 400 руб. – на второго ребенка;

– 3 000 руб. – на третьего и каждого последующего ребенка;

– 6 000 руб. – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная НК РФ (13%)) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 руб. Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет, определенный настоящим подпунктом, не применяется.

Уменьшение налоговой базы производится с месяца рождения ребенка (детей) или с месяца, в котором произошло усыновление, установлена опека (попечительство), или с месяца вступления в силу договора о передаче ребенка (детей) на воспитание в семью и до конца того года, в котором ребенок (дети) достиг (достигли) возраста, отраженного в абз. 11 пп. 4, или истек срок действия либо досрочно расторгнут договор о передаче ребенка (детей) на воспитание в семью, или с месяца смерти ребенка (детей).

Кроме того, налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Из приведенных положений налогового законодательства следует, что Налоговым кодексом не установлено правило предоставления стандартного вычета по НДФЛ на ребенка-инвалида, а именно не прописано

Необходимо ли суммировать вычеты в зависимости от того, каким по счету родился ребенок-инвалид? Данный вопрос часто являлся предметом спора между организациями и налоговым ведомством, так как сотрудники контролирующего органа считали, что положения Налогового кодекса не предусматривают суммирование вычетов, то есть при установлении размера налогового вычета на ребенка-инвалида не принимается во внимание очередность его рождения (Письмо Минфина РФ от 02.02.2016 № 03-04-05/4977)

Возможные нестандартные ситуации и пути их решения

Ситуации, выходящие за рамки стандартных, могут возникнуть при любых условиях. Рассмотрим наиболее распространенные случаи и легальные способы из разрешения.

Отсутствие зарплаты родителя в течение продолжительного времени

Доходы могут отсутствовать по различным причинам – длительная болезнь, декретный отпуск или по уходу за детьми, отпуск за свой счет или иные случаи. В этом случае вычеты все равно просчитываются, но выплачиваются только при получении следующих доходов.

Это применимо только в том случае, если возобновление дохода произошло до конца календарного года. В противном случае производить расчет не разрешается, о чем прямо говорится в разъяснении Министерства финансов РФ.

Доход только одного родителя достиг предельной величины

Если доход одного из родителей, оформившего налоговый вычет, достиг предельного значения 350000 рублей, а второй родитель еще может получать льготу, можно продлить его действие.

Для этого работник, достигший предельной величины годового дохода для получения налогового вычета, пишет заявление об отказе от данной льготы в пользу второго родителя. В этом случае вычет первого родителя не теряется, так как второй получает льготу в двойном размере.

При расторжении брака

Родитель, состоящий в разводе, также может получать налоговые послабления, если сможет подтвердить свое участие в обеспечение ребенка.

Для этого одновременно с подачей заявления предъявляются подтверждающие документы. К таким документам относят:

- Информация об участии в обеспечении детей.

- Соглашение о назначении алиментов, заверенное нотариусом.

- Копии и оригиналы платежных документов.

- Исполнительный лист по алиментам.

- Справка с места трудоустройства об удержании выплат по алиментам.

Проживание или обучение детей за границей

Для получения льгот в подобной ситуации необходимо получить документы, подтверждающие факт обучения или проживания в другом государстве. Эти документы заверяются в государственных органах той страны, где они были предоставлены.

Если ребенок берет академотпуск в учебном заведении, то его родители не теряют право получения вычетов.

Зная правила применения стандартных вычетов на детей в 2021 году и их предельную величину, можно самостоятельно произвести все бухгалтерские расчеты. Данная льгота позволит немного увеличить собственные доходы, которые можно потратить на своих детей.

Расчет налогового вычета на примерах

Пример 1. Один ребенок, проживающий с двумя родителями

Ежемесячный доход без учета налогообложения отца — 30000 рублей, а матери — 25000 рублей. Каждый их них написал заявление на использование стандартного налогового вычета. Без учета вычета их конечный доход составит:

- 30000*13%=3900 (налог), следовательно, 30000-3900=26100 рублей — з/п отца

- 25000*13%=3250 (налог), следовательно, 25000-3250 = 21750 рублей — з/п матери.

При использовании стандартного вычета:

- 30000-1400 = 28600 — это сумма, которая будет облагаться налогом, т.е. 28600*13%=3718, в итоге 30000-3718=26828 рублей — з/п отца.

- 25000-1400 = 23600, значит, 23600*13% = 3068, а 25000-3068 = 21932 — з/п матери.

Пример 2. Двое детей, проживающих с одним родителем (законным представителем)

Если двоих детей воспитывает, например, овдовевшая мать, то она будет получать возврат средств в двойном размере. Допустим, з/п матери 40000 рублей. Без вычета ее з/п будет: 40000*13% = 5200, т.е. 40000-5200 = 34800 рублей.

С учетом льгот доход изменится так: 40000-1400-1400 = 37200, но так как вычет удваивается, то из этой суммы еще раз вычтем положенные суммы: 37200-2800 = 34400, а уже с этой суммы будет взиматься налог: 34400*13% = 4472, з/п в конечном итоге составит 40000-4472 = 35528 руб.

Пример 3. Двое родителей, воспитывающие 3-х детей.

Оба супруга работают и официально получают по 50000 рублей, при этом каждый из них решил воспользоваться своим правом на вычет.

Если бы возврат не применять, то их доход будет: 50000*13% = 6500 и 50000-6500 = 43500 руб. Учитывая налоговый вычет, определяем положенную з/п: 50000-1400-1400-3000 = 44200, значит, налог составит 44200*13% = 5746 рублей, а з/п 50000-5746 = 44254 рубля у каждого.

При отказе отца от налогового вычета в пользу матери, его з/п будет 43500, тогда как у нее: 50000-(1400+1400+3000)-(1400+1400+3000)=38400, значит 38400*13% = 4992 и 50000-4992=45008 рублей — з/п многодетного родителя, использующего двойной налоговый вычет на детей.

Пример 4. Приемный ребенок-инвалид и родной ребенок в полной семье

Если работает только отец и получает 30000 рублей, при этом мать является неработающей, то двойным вычетом он воспользоваться не сможет. Для расчета з/п, учитывается то, что ребенок является инвалидом в статусе приемного.

З/п отца тогда составит: 30000-1400-12000=16600, т.е. 16600*13%=2158, а 30000-2158=27842 — з/п усыновителя.

Если же мать начнет официально работать, но решит не пользоваться вычетом в пользу мужа, тогда его з/п составит: 30000-(1400+12000)-(1400+12000)=3200, налог 3200*13% = 416, значит 30000-416=29584 рубля з/п приемного родителя, пользующегося двойным вычетом и имеющего двух детей, один из которых инвалид.

Пример 5. Один опекун, воспитывающий ребенка-инвалида

При з/п опекуна в 30000 рублей без учета вычета, с налогообложением составит 26100 рублей. Так как инвалид находится под опекунством в неполной семье, то при расчете з/п сотрудника, установленный размер возврата удваивается: 30000-6000-6000=18000, 18000*13%=2340, 30000-2340=27660 — сумма дохода от з/п.

Определяем размер вычета по НДФЛ на ребенка-инвалида

В комментируемом письме, а также в Письме от 20.03.2017 № 03-04-06/15803 сотрудники финансового ведомства отметили, что общую величину стандартного вычета на ребенка-инвалида организация должна определять следующим образом: сложить вычет, предусмотренный в связи с очередностью рождения ребенка, и вычет на ребенка-инвалида. Таким образом, например, общая сумма вычета на ребенка-инвалида, который родился первым, составляет 13 400 руб. (12 000 + 1 400) в месяц.

Приведем в таблице размеры стандартного налогового вычета по НДФЛ на ребенка-инвалида в месяц в зависимости от очередности его рождения.

|

Очередность рождения ребенка-инвалида |

Размер вычета в месяц для родителя, супруга (супруги) родителя, усыновителя |

Размер вычета в месяц для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя |

|

Первый |

13 400 руб. (1 400 + 12 000) |

7 400 руб. (1 400 + 6 000) |

|

Второй |

13 400 руб. (1 400 + 12 000) |

7 400 руб. (1 400 + 6 000) |

|

Третий и последующий |

15 000 руб. (3 000 + 12 000) |

9 000 руб. (3 000 + 6 000) |

В заключение обратим внимание: в комментируемом письме сотрудники финансового ведомства в очередной раз отметили, что письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме. Мы же, в свою очередь, напомним о Письме Минфина РФ от 07.11.2013 № 03-01-13/01/47571 «О формировании единой правоприменительной практики», в котором сказано, что в случае, когда письменные разъяснения Минфина (рекомендации, разъяснения ФНС) по вопросам применения законодательства РФ о налогах и сборах не согласуются с решениями, постановлениями, информационными письмами ВАС, а также решениями, постановлениями, письмами ВС РФ, налоговые органы начиная со дня размещения в полном объеме указанных актов и писем судов на их официальных сайтах в сети Интернет либо со дня их официального опубликования в установленном порядке при реализации своих полномочий руководствуются названными актами и письмами судов

Следовательно, при определении размера стандартного налогового вычета по НДФЛ на ребенка-инвалида организации необходимо руководствоваться разъяснениями, представленными в обзоре Президиума ВС РФ

Мы же, в свою очередь, напомним о Письме Минфина РФ от 07.11.2013 № 03-01-13/01/47571 «О формировании единой правоприменительной практики», в котором сказано, что в случае, когда письменные разъяснения Минфина (рекомендации, разъяснения ФНС) по вопросам применения законодательства РФ о налогах и сборах не согласуются с решениями, постановлениями, информационными письмами ВАС, а также решениями, постановлениями, письмами ВС РФ, налоговые органы начиная со дня размещения в полном объеме указанных актов и писем судов на их официальных сайтах в сети Интернет либо со дня их официального опубликования в установленном порядке при реализации своих полномочий руководствуются названными актами и письмами судов. Следовательно, при определении размера стандартного налогового вычета по НДФЛ на ребенка-инвалида организации необходимо руководствоваться разъяснениями, представленными в обзоре Президиума ВС РФ.