Вычет у налогового агента в отчетном году код 311 в 3 ндфл что писать

Содержание:

- Возврат налога через бухгалтерию

- Что нужно сделать, чтобы получить стандартный вычет

- Коды налоговых вычетов: официальная таблица

- Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

- Имущественный вычет на детей

- Если вычета больше дохода

- Какой тип вычета кодируется под номером 311

- Суть вычетов

- Увеличение «военного» компонента

- Стандартные коды вычетов и их расшифровка

- Что такое код вычета 503?

- Размер

- Как можно рассчитать свой налог?

Возврат налога через бухгалтерию

Официально трудоустроенный налогоплательщик имеет право возвращать НДФЛ ежемесячно через налогового агента. Для этого в ФНС нужно писать заявление о подтверждении имущественного вычета. Такой документ выдается сроком на один год.

Построить или приобрести свое жилище сейчас недешево. Поэтому выбрать всю сумму, подлежащую возврату, за отчетный год сложно. После истечения годового периода нужно получить новое подтверждение. Это значит, что ФЛ ежегодно следует подавать декларацию 3-НДФЛ, где проставляется код — 311 и фиксируются суммы, с которых уже получен возврат подоходного налога.

Внимание! Неважно, как ФЛ возмещает свои траты – через ФНС или работодателя, писать заявление на вычет и декларировать доходы нужно в обоих случаях. Примененные налоговые возвраты отражаются в отчетной документации организации – справке 2-НДФЛ. Здесь они имеют кодировку 311

Код предназначен для отражения сумм, затраченных на возведение или покупку собственного жилья. В соответствии с ними производится перераспределение НДФЛ

Здесь они имеют кодировку 311. Код предназначен для отражения сумм, затраченных на возведение или покупку собственного жилья. В соответствии с ними производится перераспределение НДФЛ

Примененные налоговые возвраты отражаются в отчетной документации организации – справке 2-НДФЛ. Здесь они имеют кодировку 311. Код предназначен для отражения сумм, затраченных на возведение или покупку собственного жилья. В соответствии с ними производится перераспределение НДФЛ.

Шифр проставляется в справочных документах при ежемесячном получении имущественного вычета на основании полученного от ФНС подтверждения. Это означает, что денежные средства в размере 13% заработка, будут возвращаться налогоплательщику каждый месяц в течение года. Для получения подтверждения на следующий год, сдается налоговая декларация, заполненная в соответствии с выданной справкой 2-НДФЛ.

Как уже говорилось выше, код 311 применяется бухгалтерией предприятий для шифрования полученных сотрудником налоговых вычетов в отчетном году. Он проставляется в четвертом разделе документа. А рядом с ним указывается оставшаяся сумма, с которой может быть совершен возврат налога.

Чуть ниже заносятся данные о подтверждающей право имущественного вычета бумаге, выданной налоговой. Здесь указываются порядковый номер, дата получения документа и индивидуальный код ФНС.

Важно! Налоговый возврат будет предоставлен только с того числа, которое указано в справке-подтверждении. Стоит заметить, что для получения денежных средств по коду 311 ваш заработок за год не должен быть более 280 тысяч рублей

Свыше этой суммы возврат подоходного налога невозможен

Стоит заметить, что для получения денежных средств по коду 311 ваш заработок за год не должен быть более 280 тысяч рублей. Свыше этой суммы возврат подоходного налога невозможен.

Что нужно сделать, чтобы получить стандартный вычет

Чтобы подтвердить право на получение стандартного вычета, нужно документы предоставить по месту работы, в бухгалтерию, это и будет основание для применения вычета.

Родителя для этого предоставляют копии свидетельств о рождении всех детей, копия страницы паспорта с записью о детях, а также заявление.

Супруг родителя также имеет на это право, например, в случае, если вдова вышла замуж повторно, она утрачивает право на получение вычета в двойном размере, но право на вычет в обычном размере автоматически получает ее супруг. Для него, чтобы подтвердить его, нужно предоставить такие документы: копия свидетельства о рождении и документ, подтверждающий брак.

Приемные родители, опекуны и усыновители подтверждают факт соответствующими документами – удостоверением приемного родителя, справкой об усыновлении или документом из органов опеки.

Если ребенок достиг 18-летнего возраста, но учится очно, то в бухгалтерию ежегодно нужно будет предъявлять справку из вуза о том, что он действительно учится.

Для получения вычета на ребенка инвалида нужно предъявить справку об установлении инвалидности.

Заявление пишется только раз, когда документы на вычет подаются впервые. Повторно его нужно будет писать только, если изменились основания, по которым вычет предоставляется.

Может возникнуть такая ситуация, что вычетом по месту работы не воспользовались. В таком случае можно подать документы для получения вычета в налоговую инспекцию. В этот пакет входит помимо обычных документов, которые подаются в бухгалтерию, придется еще написать заявление и составить декларацию по установленной форме (3-НДФЛ).

Также придется запросить с работы справку с подтверждением дохода (2-НДФЛ). Этот пакет документов нужно подать до 30 апреля.

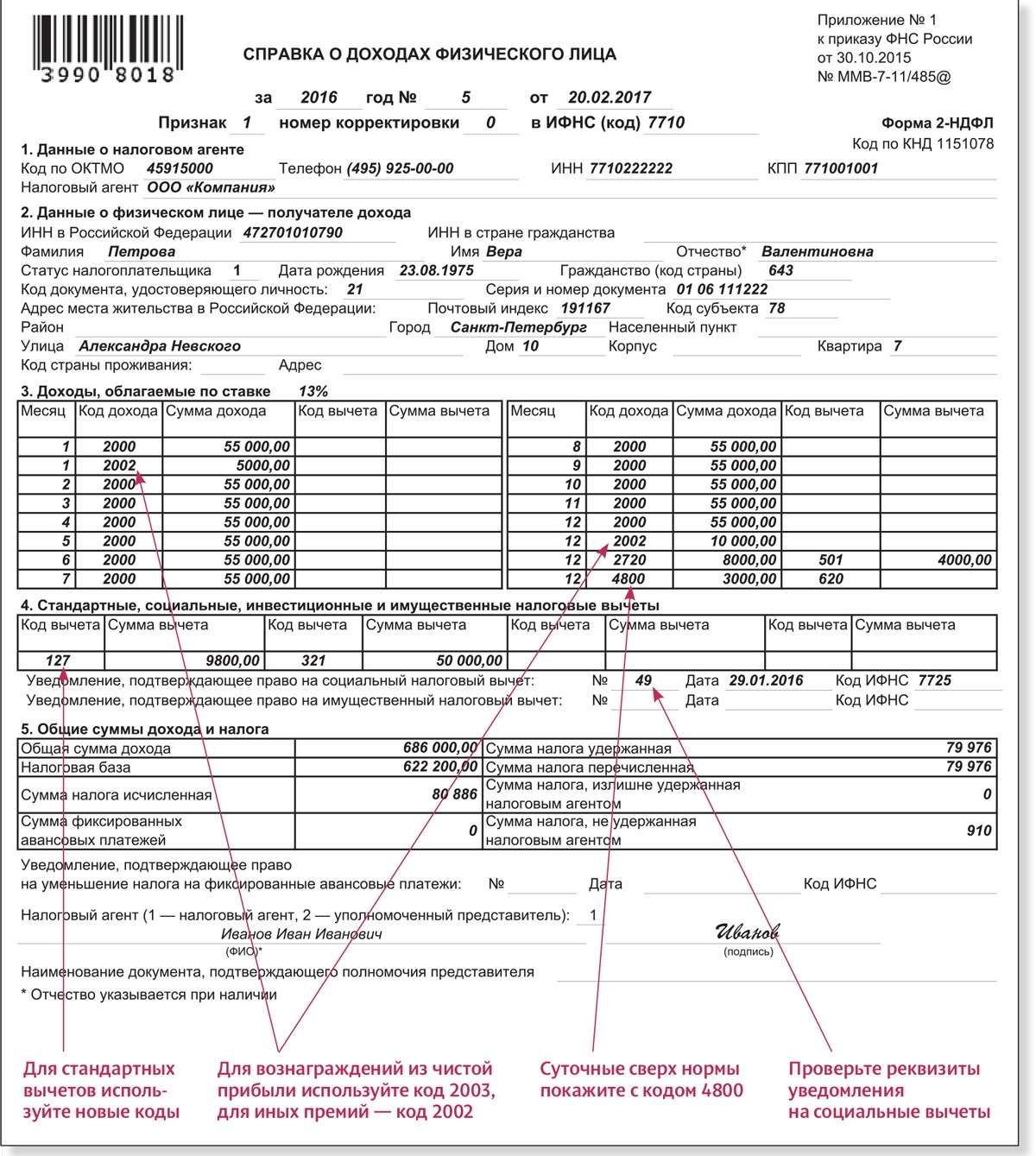

Образец заполнения справки 2-НДФЛ.

Как правильно заполнить коды вычета в справке 2-НДФЛ?

Как правильно заполнить коды вычета в справке 2-НДФЛ?

Сроки действия вычета

Вот подробный пример предоставления вычета в двойном размере. Этот вычет предоставляется единственному родителю. При этом статус законодательно не закреплен. Право на двойной вычет родитель может утратить, если он вступает в брак. Кроме этой категории, на двойной вычет имеет право один из родителей, если другой оказался в его пользу от вычета.

Но отказываться в пользу супруга не могут неработающие, находящиеся в декрете, отпуске по уходу за ребенком, состоящие в центре занятости на учете. То есть это те категории, которые не получают дохода, подлежащего обложению налогом по ставке 13%. К ним также можно отнести индивидуальный предпринимателей, не платящих этот налог.

Примеры расчетов по НДФЛ

Рассмотрим некоторые примеры расчета налогового вычета:

Пример 1. Мать-одиночка с тремя детьми. Ее заработная плата составляет 33000 рублей. Поскольку годовой доход суммарно не превышает 350000 рублей, то в течение всего года будет начисляться вычет. Для первых двух детей вычет составляет 1400 рублей на каждого, для третьего он составляет 3000 рублей. Так как она одинока, вычет удваивается.

Таким образом, получится: (33000 – 2800 – 2800 – 6000) *0,13 = 2782 рубля. Без вычета налог бы составил 4290 рублей. За счет вычета она получит на 1508 рублей больше.

Но представим дальше, она выходит замуж, и ее право на двойной вычет утрачивается. Но вместе с тем ее супруг получает право на вычет. Его зарплата составляет 40000 рублей. Тогда логичнее от вычета ему отказаться, чтобы вычет получала жена, и он сохранялся весь год.

Иначе по прошествии 8 месяцев он до конца года не будет получать вычет, поскольку его доход будет больше законодательного ограничения.

Что делать в случае переплаты по НДФЛ вы можете прочесть тут.

Пример 2. Семья с двумя детьми, один из которых инвалид. В этом случае на обоих детей положен вычет: на здорового 1400 рублей и на больного 12000 рублей. При этом один из родителей не работает, обеспечивая уход за больным ребенком, в таком случае вычет будет получать только второй родитель и в обычном размере. Его зарплата составляет 36000 рублей.

В таком случае выплата ему полагается до ноября включительно, в декабре зарплата перевалит максимально разрешенный порог. НДФЛ составит 3120 рублей, без вычета он бы составлял 4680 рублей.

Коды налоговых вычетов: официальная таблица

Для чего нужны коды налоговых вычетов?

Код налогового вычета — это цифровой шифр. Вычет представляет собой сумму, которую при наличии документально подтвержденных оснований можно обоснованно вычесть из налоговой базы, тем самым уменьшив не только ее, но и сумму начисляемого от этой базы налога.

Код вычета необходим при заполнении табличной части справки 2-НДФЛ, служащей:

- формой отчетности налогового агента о выплате доходов и суммах удержанного с них налога;

- формой отчетности налогового агента о неудержанном налоге с выплаченных доходов;

- документом, подтверждающим объем и виды дохода, полученного налогоплательщиком по месту работы, и величину уплаченного им НДФЛ при обращении в различные инстанции (например, на новую работу, в ИФНС, банк).

Должен ли код вычета указываться в заявлении на его получение, узнайте из образца, составленного экспертами КонсультантПлюс, получив пробный доступ к системе.

Что было изменено в перечне кодов вычетов?

Скорректированная таблица кодов вычетов сохранила основной их набор, использовавшийся в старой таблице, но вместе с тем ряд кодов из нее исключен, есть добавления новых, присутствует замена старых кодов на новые и корректировки текстов описания вычета.

В разбивке по видам вычетов изменения выглядят так:

- Стандартные коды — из них исключены коды 114–125. Вместо них введены коды 126–149. Теперь они различаются в зависимости от того, кому предоставляется вычет: родным родителям (усыновителям) или лицам, которые их заменяют.

- Уменьшающие базу согласно ст. 214.1 НК РФ (операции с ценными бумагами и финансовыми инструментами срочных сделок) — в кодах 205–207 вместо расходов по операциям с финансовыми инструментами срочных сделок теперь указываются расходы по операциям с производными финансовыми инструментами, а по кодам 209–210 отражается не убыток по операциям с финансовыми инструментами срочных сделок, а убыток по операциям с производными финансовыми инструментами. Дополнительно введен код 208, по которому отражается убыток по операциям с производными финансовыми инструментами.

- Уменьшающие налоговую базу по операциям займа ценными бумагами согласно ст. 214.4 — вместо кода 221, который использовался для отражения суммы расходов по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете, введены коды 225–252. Добавлены коды 250–252, уменьшающие налоговую базу по операциям, учитываемым на индивидуальном инвестиционном счете в соответствии со ст. 214.9 НК РФ.

- Из инвестиционных налоговых вычетов, предусмотренных ст. 219.1 НК РФ, исключен код 617.

Структура новой таблицы кодов вычетов

Таким образом, новая таблица кодов вычетов состоит из 14 разделов, имеющих наименования по видам вычетов, и 1 дополнительного кода 620, включающего иные виды вычетов, не перечисленные в таблице.

Последовательность разделов и нумерация кодов в них такова:

- стандартные вычеты по ст. 218 НК РФ — коды 104, 105,126–149;

- уменьшающие базу согласно ст. 214.1 НК РФ — коды 201–203, 205–210;

- уменьшающие базу согласно ст. 214.3 НК РФ — коды 211, 213;

- уменьшающие базу согласно ст. 214.4 НК РФ — коды 215–220; 222–241;

- уменьшающие базу согласно ст. 214.9 НК РФ — коды 250–252;

- имущественные вычеты по ст. 220 НК РФ — коды 311, 312;

- социальные по подп. 2 п. 1 ст. 219 НК РФ — коды 320, 321;

- социальные по подп. 3 п. 1 ст. 219 НК РФ — коды 324–326;

- социальные по подп. 4 п. 1 ст. 219 НК РФ — код 327;

- социальные по подп. 5 п. 1 ст. 219 НК РФ — коды 328;

- профессиональные вычеты по ст. 221 НК РФ — коды 403–405;

- вычеты по необлагаемым доходам по ст. 217 НК РФ — коды 501–510;

- уменьшающие базу согласно ст. 214 НК РФ — код 601;

- инвестиционные вычеты по ст. 219.1 НК РФ — код 618;

- иные вычеты — код 620.

Таблица завершается 5 примечаниями, отсылающими к реквизитам документов, на основании которых следует применять социальные вычеты и вычеты с кодами 509 и 510 по необлагаемым доходам.

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

| Код | Описание 2020 | Описание 2021 |

|---|---|---|

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Имущественный вычет на детей

Право на льготу имеет также молодая семья, которая приобретает на первичном рынке недвижимость или возводит дом. Она предоставляется в сумме расходов на погашение процентов по кредитам. Родители, купившие недвижимость в собственность вместе с несовершеннолетним ребенком, могут получить за него вычет. Кто именно будет оформлять документы, супруги решают самостоятельно.

Пример

Семейная пара приобрела в 2014 году квартиру за 4 млн руб. в собственность вместе с двумя несовершеннолетними детьми (1/4 доли у каждого). Супруги решили распределить вычет таким образом:

- муж — 2 млн руб. (своя доля и доля первого ребенка);

- жена – 2 млн руб. (своя доля и доля второго ребенка).

Льготу может получить и другой член семьи, например, дедушка или бабушка.

Родитель может получить вычет, даже если квартира была оформлена только на одного ребенка. Льготой можно воспользоваться только один раз в жизни по одному объекту. Ее размер ограничен 2 млн руб. Если налогоплательщик приобрел земельный участок за 1 млн руб. и жилой дом по такой же цене, вычет можно оформить только по одному них. Но если дом расположен на купленном участке, то оба объекта будут рассматриваться как один.

Если вычета больше дохода

Может получиться так, что вычет по НДФЛ больше начисленной зарплаты. Причины могут быть разные.

Из нашей группы Вконтакте мы узнали, что на практике бухгалтеры сталкиваются со следующей проблемой.

Коллега прав: вычет нужно предоставить, даже если дохода не хватает. Об этом писал Минфин в письме от 2 марта 2021 г. № 03-04-06/15364.

Основной вывод такой: если сумма вычетов больше облагаемых доходов, то база по НДФЛ равна 0 (п. 3 ст. 210 НК). То есть и налог тоже будет равен 0. А в учете сумму превышения вычетов над доходами можно переносить с одного месяца на другой. Но только в течение года.

Значит, появившийся в течение года за счет превышения вычетов над текущими доходами излишне удержанный НДФЛ до конца года может быть погашен налогом со следующих доходов.

Его можно также вернуть работнику по его заявлению, а если налог не получится ни зачесть, ни возвратить, по итогам года работник может сам обратиться в налоговую инспекцию за его возвратом (ст. 231 НК РФ). На следующий календарный год излишек налоговых вычетов не переносится (кроме имущественного).

А как заполнять 6-НДФЛ?

Какой тип вычета кодируется под номером 311

Имущественные налоговые вычеты включают в отчеты 2 и 3-НДФЛ. Они бывают в двух кодировках:

- 311 — деньги, которые налогоплательщик потратил на стройку своими силами, либо на покупку нового дома, квартиры, доли в имуществе, земельного участка под индивидуальную застройку;

- 312 — расходы, которые ушли на погашение целевых займов, процентов или рефинансирование кредитов, потраченных на застройку или покупку такого же имущества как в коде 311.

Воспользоваться правом на налоговые вычеты по кодировкам 311 и 312 могут:

- налоговые резиденты РФ, то есть граждане, которые находились на территории РФ 183 дня или дольше в течение последних 12 месяцев до подачи декларации;

- покупатели, которые могут документально подтвердить сделку и право собственности;

- физлица, которые раньше никогда не пользовались правом на данный налоговый вычет, если свое право растрачено, то оформить вычет можно на законного супруга;

- физические лица, которые в указанном периоде получали официальные доходы и с них удерживали налог в размере 13%;

- те граждане, у которых сделка на заем и покупку была заключена с невзаимозависимым лицом;

- покупатели, если сделка заключена на покупку объекта недвижимости на территории РФ;

- физлица, которые оплатили расходы по сделке из собственных накоплений или за счет заемных средств.

Более подробное описание кодов 311 и 312 можно найти в Налоговом кодексе РФ в статье 220, пункте 1, подпунктах 3 и 4.

Суть вычетов

Налоговый вычет — это законодательно установленная сумма, на которую можно уменьшить уплаченный государству налог с физических лиц. То есть из тех 13%, которые уходят от ваших доходов в бюджет, не будет удержана часть средств либо ее возвратят, если налог был уже уплачен.

В Налоговом законодательстве РФ разные виды вычетов — стандартные, имущественные, инвестиционные и социальные. Коды вычетов 311 и 312 относятся к имущественным.

Чтобы работодатель узнал, что вы претендуете на налоговый вычет, обратитесь в налоговую службу за подтверждением права. В ответ на запрос налоговая выдаст уведомление, которое надо предоставить работодателю. Дальнейший контроль по правильности заполнения полей деклараций о доходах ведет бухгалтерия компании.

Если вашу налоговую декларацию составляет работодатель, но вы сомневаетесь в чем-либо, то можете запросить в бухгалтерии копию справки 2-НДФЛ. А ней просмотреть, все ли вычеты отражены правильно. Если вы подаете декларацию о доходах самостоятельно, еще важнее знать, как заполнить разные поля формы, чтобы не переплатить государству.

Сумма вычета и количество возвращенных государством денег — не одно и то же. Сумма вычета — то количество денег, на которое позволено уменьшить доходы при покупке имущества. А возвращенный налог — только 13% от вычета. При этом один работник сможет получить 13% от максимальной суммы в 2 млн руб. Но вы не получите все потраченные 2 млн руб. из бюджета, а только 260 тыс. руб. И даже если будет потрачено 3 или 5 млн руб., больше чем 260 тыс. руб., вам все равно не компенсируют.

Как вернуть до 1 300 000 руб. →

Однако, если купленное жилье стоило 1,5 млн руб., то можно приобрети второе или земельный участок за сумму превышающую 0,5 млн руб. и забрать остаток вычета. Но это касается только тех, кто не реализовал право вычет раньше, до 2014 года.

Важно знать, что вычет дают только один раз, повторно воспользоваться льготой невозможно. Декларацию нельзя подать в тот год, когда куплено жилье, а только на следующий или еще позже

Увеличение «военного» компонента

Помимо всего этого, был увеличен «военный» компонент кода 2000. К облагаемым налогом выплатам, производимым военными, Налоговая служба помимо денежного содержания добавила еще и денежное довольствие. Оно теперь также не освобождается от налога. Это следует учитывать при заполнении формы 2–НДФЛ.

Код 3010 претерпел изменение названия. Ранее он выглядел как статья, указывающая на доходы от выигрышей, которые выплачивают организаторы тотализаторов, лотерей и иных игр на риске (в том числе упоминаются и игровые автоматы). Теперь же он выглядит как «Доходы в виде выигрышей, которые были получены на тотализаторе и в букмекерской конторе».

ФНС также изъяла из перечня несколько кодов дохода. В нынешнем перечне отсутствуют коды 2791 (отражение в виде дохода аграрной продукции, которую выдавали своим работникам сельхозпредприятия, использовавшие ЕСХН) и 1543 (доходы от операций, производимых на личном инвестиционном счете).

Стандартные коды вычетов и их расшифровка

Итак, новый диапазон стандартных вычетов на детей. Рассмотрим подробнее новые коды и их расшифровки.

Код вычета 126 – отражает вычет, произведенный на первого ребенка, который еще не достиг совершеннолетия, также на детей, обучающихся очно, либо аспирантов, ординаторов, интернов, курсантов, которым не исполнилось 24 года. Предоставляется родителю или его супругу, усыновителю, на попечении которых этот ребенок. Сумма вычета 1400 рублей.

Код вычета 127 в справке 2-НДФЛ – отражает вычет, предоставляемый на второго ребенка (несовершеннолетнего), также на детей, обучающихся очно, либо аспирантов, ординаторов, интернов, курсантов, которым нет 24 года. Предоставляется родителю или его супругу, усыновителю, на попечении которого этот ребенок. Заменил 115 код вычета в справке 2-НДФЛ в новом году. Сумма вычета 1400 рублей.

Код 128 – отражает вычет, производимый на третьего (и следующего) ребенка, не достигшего совершеннолетия, также на детей до 24 лет, если они являются студентами очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется родителю или его супругу, усыновителю, на попечении которого пребывает ребенок. Вычет будет 3000 рублей.

Код 129 – вычет на ребенка, имеющего группу инвалидности, а также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется родителю или супругу родителя, усыновителю, на попечении которого находится ребенок. Вычет — 12000 рублей.

Код 130, 131, 132, 133 – отражает вычет, предоставляемый на первого, второго, третьего и последующего несовершеннолетнего ребенка, на ребенка с группой инвалидности, также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется приемному родителю, попечителю опекуну, либо супругу приемного родителя, опекуна, попечителя. Код вычета 126 используется гораздо чаще 130.

Код 134 – двойной вычет на первенца, который не достиг совершеннолетия, также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется родителю или усыновителю, если он является единственным. Вычет рассчитывается в сумме 2800 рублей.

Код 135 — произведенный двойной вычет на первенца, не достигшего совершеннолетия, также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется приемному родителю (попечителю или опекуну), если он является единственным. Сумма вычета 2800 рублей.

Код 136 — отражает вычет (двойной) на второго ребенка (несовершеннолетнего), также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется родителю (усыновителю), если он является единственным. Вычет составит 2800 рублей.

Код 137 — отражает произведенный вычет (двойной) на второго ребенка, который еще несовершеннолетний, также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется приемному родителю, попечителю или опекуну, если он является единственным. Вычет — 2800 рублей.

Код 138 — вычет двойной на третьего (следующего) не достигшего совершеннолетия ребенка, также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется родителю или усыновителю, если он является единственным. Сумма вычета 6000 рублей.

Код 139 — двойной вычет на третьего (и каждого последующего) ребенка, который является несовершеннолетним, также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется приемному родителю, попечителю, если он является единственным. Вычет — 6000 рублей.

Это еще не вся расшифровка кодов вычета в справке 2-НДФЛ.

Коды с 140-го по 149-й — вычеты в двойном размере, предоставляемые на первого, второго, третьего несовершеннолетнего ребенка, или имеющего группу инвалидности, также на детей до 24 лет, если они – студенты очного отделения, обучаются в ординатуре, аспирантуре, интернатуре или являются курсантами. Предоставляется родителю или приемному родителю (одному на выбор) при наличии заявления от второго родителя или родителя, который является приемным, об отказе от оформления налогового вычета.

Из данной статьи мы узнали о введении новых кодов налогового вычета в справке 2-НДФЛ.

Что такое код вычета 503?

Мы часто слышим про такие понятия как «налоговый вычет», «налог на добавленную стоимость» и т.д. Код вычета также относится к теме налогового регулирования деятельности населения, а именно — к стандартной справке 2-НДФЛ.

В 2021 году никаких значительных поправок в налоговый кодекс РФ внесено не было. Поэтому объяснение тому, что значит код вычета 503 в справке 2-НДФЛ, по-прежнему дается в ст. 217 НК РФ. Согласно данному положению, определенная сумма с любого дохода налоговых резидентов и нерезидентов на территории России должна «уходить» в налоговый бюджет страны.

Даже сама аббревиатура, НДФЛ, означает «налог на доход физических лиц». Для резидентов, т.е. постоянно проживающих в России граждан страны и иностранных граждан с ВНЖ, установлена ставка в 13%, для нерезидентов — 30%.

Согласно законодательству РФ, все граждане обязаны не только стабильно выплачивать налоги, но также заполнять соответствующую документацию: например, документ по форме 2-НДФЛ или налоговую декларацию по форме 3-НДФЛ. Первое требуется чаще всего для получения услуг: кредита в банке, различных субсидий от государства, грантов и т.д. Заполняется справка 2-НДФЛ только работодателем с заверением документа уполномоченными лицами — главбухом и руководителем предприятия.

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

Помимо 503, встречается также код вычета 501 в справке 2-НДФЛ или в декларации, коды 129 и т.д. В соответствии с Приказом ФНС от 10 сентября 2015 г. N ММВ-7-11/387@, значение 503 означает вычет из суммы материальной помощи, оказываемой работодателями своим сотрудникам, а также бывшим сотрудникам, уволившимся по причине выхода на пенсию, по возрасту либо по инвалидности. Подробности регламентирования порядка выдачи мат. помощи отражены в п. 28 ст. 217 НК РФ.

Справка: Код 503 всегда тесно связан с кодом 2760, обозначающим ту самую материальную помощь в виде дополнительного дохода физического лица.

Если говорить простыми словами, код 503 означает, что указанная в соответствующем столбце сумма не учитывается при подсчете налогового сбора, т.к. она попадает в облагаемую налогом сумму. То есть работодатель до определенного предела может выдавать своим сотрудникам материальную помощь, при этом выданная сумма не будет облагаться налогом.

Таким образом достигается компромисс между государством, гражданами и коммерческими компаниями: налог присутствует, если допустимо его ставить, но если взимание налога становится похожим на грабеж — вводятся специальные условия с возможностью получения льготного налогообложения.

Пример использования

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей. Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей). Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код?

В налоговой декларации и справке 2-НДФЛ код обозначается в столбце под названием «Код вычета». Помните, что код 503 может стоять только в той строке, в которой имеется код дохода «2760». В самой правой ячейке той же строки, в столбце «сумма вычета», можно узнать, сколько именно из суммы материальной помощи было учтено в вычете.

Например, в сумме дохода 2760 может быть указано 10 000 рублей, а в сумме вычета — 4000 рублей. Это значит, что только оставшиеся 6000 рублей материальной помощи будут облагаться налогом.

Размер

Сумма льготы зависит от количества детей. На первых двух малышей можно получить по 1,4 тыс. руб., на последующих – по 3 тыс. руб. Вычет на ребенка-инвалида первой и второй группы до 18 лет (студента до 25 лет) составляет 3 тыс. руб. В законе указано, что форма обучения обязательно должна быть очной. Но в какой именно стране ребенок должен получать образование, не уточняется.

Пример

У сотрудницы ООО пятилетний ребенок, на которого она хочет оформить вычет. Зарплата за месяц составляет 40 тыс. руб. Максимальная сумма льготы, согласно законодательству, на первого малыша предусмотрена в размере 1 400 рублей.

Подоходный налог будет удерживаться не с оклада, а с суммы: 40 — 1,4 = 38,6 тыс. руб.

НДФЛ к оплате: 38,6 х 13% = 5 018 тыс. руб.

Порог для расчета вычета – 280 тыс. руб. Этот предел будет достигнут через: 280 : 40 = 7 месяцев. То есть льгота будет начисляться по июль включительно.

Как можно рассчитать свой налог?

Если работник сам хочет проверить свой налог, то он должен знать, как правильно его рассчитывать. В общем случае вся сумма его заработной платы умножается на тринадцать процентов или же на 0,13.

Однако если у сотрудника есть право на налоговый вычет и он предоставил полный пакет документов, то он должен облагать не всю сумму своей заработной платы, а только ее часть.

Код вычета 126 и 127 предполагает, к примеру, что у сотрудника, который имеет первого или второго несовершеннолетнего ребенка, есть право на вычет в сумме 1400 рублей. Если детей двое, то сумма удваивается. Однако необходимо вовремя принести все документы на детей. Иначе возвращать потерянные суммы придется через налоговые органы и только за определенный период.

Практический пример. Расчет налога

Сотрудница Иванова И. И. представила документы на своих детей. К ней применяются коды вычета 126 и 127, то есть на первого и второго ребенка соответственно. Если общая сумма заработка Ивановой И. И. за месяц составила 10000 рублей, то без льготы она должна была заплатить государству 1300 рублей.

Но, так как у сотрудницы есть право на стандартные налоговые вычеты кода 126, 127, то из ее заработной платы при расчете налога можно смело вычитать 1400 и 1400 рублей. Итого, налогом облагается сумма в 7200 руб. Сумма налога, перечисляемого в бюджет, составит 936 рублей. Это означает, что льгота Ивановой И. И. сэкономила ей 364 рубля.

Пример

В унифицированной форме отчетности о доходах физлица, графа отражающая код вычета есть и в 3-ем, и в 4-ом разделах. Правильно указывать сумму в части, предназначенной для заполнения предоставленных компенсаций по разным основаниям:

Рекомендуем дополнительно прочитать: Облагается НДФЛ или нет компенсация за неиспользованный отпуск

Например, так будет выглядеть возмещение на первого и второго ребенка в отчетности 2 НДФЛ, с указанием кодов 126 и 127:

В результате, общий доход гражданина 454 450 р., уменьшается на 14 000 р., и налог рассчитывается от остатка. Согласно образцу, возмещение НДФЛ предоставлено не за все 12 месяцев, а только до того момента, пока сумма дохода не превышала 350 тыс. руб.

Следует отметить, что компенсация отражается в отчетности нарастающим итогом, за какой бы период не был оформлен документ (квартал, 6 мес. или год).