Что значит код налогового вычета 126, 127, 128 в справке 2 ндфл

Содержание:

- Срок сдачи 2-НДФЛ в 2021 году

- Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации

- Налоговая система

- Вычеты на детей: основные тезисы

- Код вычета 126 и 127 по НДФЛ

- Коды налоговых вычетов: описание таблицы

- Коды вычетов

- Дополнительные документы

- Коды вычетов на детей в 2021 году

- Код вычета 127 в декларации 3 ндфл 2021 как заполнить

- Обновление от

- Перечень документов необходимых для оформления вычета на ребенка

- Налоговые ставки: от девяти до тридцати пяти

- Как заполнить налоговые вычеты в декларации 3-ндфл?

Срок сдачи 2-НДФЛ в 2021 году

- доходы, которые вы выплатили физлицу в денежной и натуральной форме, а также в виде материальной выгоды;

- налоговые вычеты из этих доходов, предоставленные физлицу (кроме стандартных, социальных и имущественных).

Приложение к справке 2-НДФЛ в 2021 году

- в поле “Месяц” – порядковый номер месяца;

- в поле “Код дохода” – код в зависимости от вида дохода физлица (например, код для зарплаты – 2021, код для отпускных – 2021);

- в поле “Сумма дохода” – вся сумма дохода, начисленная и фактически полученная физлицом в этом месяце;

- в поле “Код вычета” – код, соответствующий предоставленному вычету (например, код для вычета из стоимости подарка – 501);

- в поле “Сумма вычета” – сумма предоставленного вычета. Она не может превышать сумму соответствующего дохода.

1. 3000 р. каждый месяц без ограничения по годовому доходу. 2. 500 р. каждый месяц без лимита по доходам за год. 3. От 1400 р. до 12 000 р. каждый месяц на одного ребенка – до месяца, в котором сумма дохода по накоплению с начала года превысила 350 000 р.

Налоговые резиденты России, у которых есть доходы, облагаемые налогом по ставке 13%, могут уменьшить их на определенные суммы доходов или расходов, установленные в НК РФ, и в результате платить меньше налога. Суммы, уменьшающие базу по налогу, называются налоговыми вычетами. Вычеты бывают стандартные, социальные, имущественные, профессиональные и инвестиционные.

Для чего нужны коды НДФЛ с 2021 года

Для облагаемых выплат физлицам ФНС установила более 50-ти кодов. Однако и их не хватило, чтобы зашифровать все возможные облагаемые поступления физлицам. Поэтому доходы, для которых не установлен отдельный код, указываются справках с кодировкой 4800.

Основной целью государства является обеспечение достойного уровня жизни всем категориям населения. С этой целью им предусмотрено наличие определенных льгот для граждан, имеющих детей. Одной из таких преференций является налоговый вычет по НДФЛ для родителей, который позволяет снизить их налогооблагаемую базу

При рассмотрении данного вопроса особое внимание следует уделить кодам вычетов 126, 127 и 128, необходимым при заполнении документации

Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации

| Код вычета | Наименование вычета |

| Код вычета 104 | 500 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 2 пункта 1 статьи 218 Налогового кодекса Российской Федерации |

| Код вычета 105 | 3000 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 1 пункта 1 статьи 218 Налогового кодекса Российской Федерации |

| Код вычета 114 | На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 115 | На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 116 | На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 117 | На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 118 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю) усыновителю, опекуну, попечителю |

| Код вычета 119 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 120 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 121 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 122 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 123 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 124 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 125 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

Налоговая система

Данная система представлена совокупностью основных налогов и сборов, устанавливаемых налоговым кодексом.

Всего насчитывается двенадцать налогов, которые поделены по уровням власти на:

- федеральные (например, НДС);

- региональные (например, транспортный налог);

- местные (например, земельный налог).

Кроме того есть налоги, которые поступают не в один, а несколько бюджетов (например, НДФЛ).

Также налоги могут быть разделены по субъектам:

- плательщиком налога является юридическая фирма;

- физическое лицо;

- и организации и граждане.

Образец справки, содержащей коды вычетов

Для того чтобы система нормально функционировала, необходимо наличие и других ее элементов, к которым можно отнести:

- плательщиков обязательных платежей;

- законодательную базу;

- органы власти, осуществляющие контроль за исполнением налогового законодательства.

Законодательную основу этой системы составляют такие документы, как:

- Конституция;

- Налоговый кодекс;

- Указы Президента;

- Постановления Правительства;

- Приказы Минфина и ФНС и прочие правовые акты.

Конституцией обозначена основная обязанность граждан по уплате налогов.

Налоговым кодексом является сборник всех основных аспектов в области налогообложения. Так данный свод устанавливает:

- налоги и их определение;

- плательщиков, их права и обязанности;

- контролирующих органов, их права и обязанности;

- льготы;

- порядок и сроки уплаты налогов;

- порядок и сроки представления отчётов и т.д.

К контролирующим ведомствам можно отнести:

- Министерство финансов;

- подотчетную ему ФНС;

- а также региональные и местные ИФНС.

Все они преследуют одну определенную цель — регулирование налоговых правоотношений и контроль за соблюдением законодательства. А поскольку основная функция налогов — это пополнение бюджета, то данные ведомства обеспечивают непрерывность данного пополнения.

Основные функции налогов

Помимо этого налоговая система должна быть в соответствии с основными принципами, к которым можно отнести:

- единство;

- целостность;

- справедливость;

- законность;

- обязательность ит.д.

Вычеты на детей: основные тезисы

Как говорилось выше, вычеты на детей отображаются в виде кодов, по которым в справке 2-НДФЛ работник может проверить, применяет ли работодатель льготу. Первая группа вычетов на детей предоставляется полным семьям, чей ребенок не имеет инвалидности. Здесь не имеет значения, является ли ребенок родным или приемным. Сумма и код вычета при этом не меняются.

Код 126 применяется для тех, кто использует вычет на своего первого ребенка. Его размер составляет 1400 рублей. Код 127, соответственно, используется для второго ребенка, его размер также составляет 1400 рублей.

Вторая группа включает вычеты для тех, кто является одиноким родителем. Это одинокие матери и отцы или же вдовы. Им предлагается принести соответствующие документы для подтверждения их права на конкретную льготу. Вычеты им предоставляются в удвоенном размере. То есть родитель одного ребенка может рассчитывать на вычет в размере 2800 рублей.

Также стоит отметить и отдельные коды для тех, кто воспитывает ребенка-инвалида. Вот здесь государство осуществляет разделение на категории. Те, кто воспитывают родного ребенка, имеют право на вычет в двенадцать тысяч рублей. Опекуны же могут пользоваться только шестью.

Также существуют отдельные коды для тех, кто пользуется вычетами за двоих, когда один из родителей отказался от вычетов в пользу другого. В этом случае работник имеет право также на удвоенную льготу.

Код вычета 126 и 127 по НДФЛ

Код вычета 126 и 127 в справке 2-НДФЛ можно увидеть непосредственно под графой с доходом сотрудника. Разделив сумму каждого из них на 1400, можно узнать, за сколько месяцев вычет был предоставлен. Если работник уже получил свою льготу за данные месяц, то работодатель устанавливает вычеты только со следующего месяца. Если был перерыв между местами работы, то возврат денег за этот период не предусмотрен.

Вычет кода 126: что это?

Также стоит отметить, что данный код вычета используется с конца 2021 года. Ранее ему соответствовал код 114, который также относился к первому ребенку, не достигшему совершеннолетия или получающему образование, но только на очной форме обучения.

Важно! Программа «Декларация» помимо полей для заполнения текстом, содержит большое количество граф для проставления маркеров. Это не самые заметные элементы интерфейса, но наиболее вероятно, что самым простым ответом на вопрос «Почему в декларации 3 НДФЛ не заполняются вычеты на детей?» будет пропущенный маркер в соответствующей графе вкладки «Вычеты»

Заполнять форму надо внимательно.

Для этого необходимо взять справку 2-НДФЛ и калькулятор. К примеру, годовой заработок составил 450 000 рублей, при установленном кодексом льготном пороге в 350 000 рублей. Начиная с января, последовательно суммируются все поступления средств до тех пор, дойдя до месяца, в котором сумма зарплаты превысила установленную планку. Количество предшествующих ему месяцев и даст основу для расчёта.

Заполнение декларации, если вычет был оформлен через работодателя

- Оформление только через работодателя.

- Налоговая льгота на детей-инвалидов начала суммироваться с иными видами вычетов. Так, родители детей с ограниченными возможностями могут получить стандартное удержание (от шести до двенадцати тысяч рублей) плюс детский вычет на ребёнка. Это увеличит получаемую льготу на сумму от 1400 до 3000 тысяч рублей в месяц.

- доходы, которые вы выплатили физлицу в денежной и натуральной форме, а также в виде материальной выгоды;

- налоговые вычеты из этих доходов, предоставленные физлицу (кроме стандартных, социальных и имущественных).

Коды налоговых вычетов: описание таблицы

Рассмотрим часто используемые коды налоговых вычетов при заполнении справки 2-НДФЛ:

- 126 — код, который указывается при предоставлении стандартного вычета на ребенка до 18 лет либо студента, учащегося очно, до 24 лет в размере 1 400 руб.

- 127 — стандартный вычет в том же размере, предоставляемый на 2-го ребенка.

- 311 — имущественный вычет на приобретение жилья, если сотрудник изъявил желание получать этот вычет через работодателя.

- 320 — социальный вычет по расходам сотрудника на собственное обучение.

- 321 — соцвычет на обучение детей.

ВНИМАНИЕ! Если работник принес несколько уведомлений, например, о праве на имущественный и социальный вычет, на каждое из них заполняется отдельная страница справки 2-НДФЛ. На второй и последующих страницах заполняются только поля «ИНН», «КПП», «Стр.», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)», «Код вида уведомления», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление»

Коды вычетов

Код вычета ндфл в справке 2 ндфл также является обязательным к заполнению. Данный код ставится в том случае, если вычет был предоставлен налоговым агентом.

Вычеты делятся на следующие группы:

- стандартные;

- социальные;

- имущественные.

Для предоставления первых не требуется специального разрешения от налогового органа. Стандартный представляется на детей, не достигших совершеннолетнего возраста. Если ребенку уже исполнилось восемнадцать лет, но он продолжает учиться на дневном обучении, то в таком случае возраст увеличивается до двадцати трех лет. Основанием для его получения является письменное заявление от сотрудника и приложенное к нему свидетельство о рождении ребенка.

Разберемся, что значит код 126 в справке 2 ндфл. Код стандартного налогового вычета 126 ставится в том случае, если он предоставляется на первого ребенка.

Код 127 ставится при наличии второго ребенка, которому не исполнилось восемнадцать лет.

И тот и другой находятся в разделе четвертом в 2 ндфл. Справа от данного обозначения указывается сумма. Если работник имеет одного ребенка и работал весь год, то предел такого вычета составит 16 800.

Код 128 ставится в том случае, если у сотрудника трое и более детей.

Важно! За третьего и последующего ребенка предоставляется вычет в большем размере. По старым правилам, установленным до 2018 года, за первого ребенка ставился код 114, за второго — 115 и т.д

По старым правилам, установленным до 2018 года, за первого ребенка ставился код 114, за второго — 115 и т.д.

Код 129 ставится, если ребенок сотрудника является инвалидом. В таком случае помимо заявления и копии свидетельства о рождении понадобится медицинская справка, подтверждающая факт наличия инвалидности.

![]()

Образец медицинского бланка, подтверждающего инвалидность

Код вычета 134 в 2 ндфл означает, что работник является единственным родителем ребенка (речь идет о первом ребенке). При этом в свидетельстве о рождении должен стоять прочерк в графе второго родителя. Тот факт, что второй родитель не живет с чадом, а также не участвует в его воспитании, не является достаточным основанием. Соответственно, для второго ребенка ставится код 136, для третьего — 137.

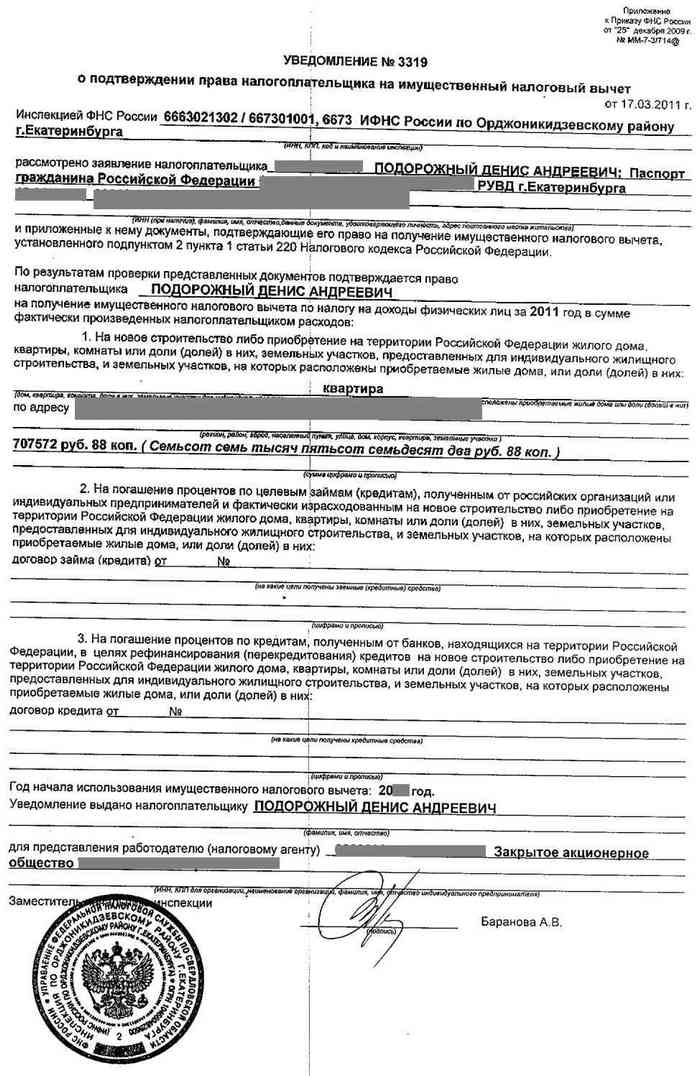

Имущественный вычет налоговый агент может предоставить при наличии уведомления от налогового ведомства. К уведомлению необходимо написать заявление на имя руководителя организации. В заявлении указывается, на какой вычет работник претендует, в каком размере и на каком основании (указывается дата и номер уведомления, а также наименование органа, выдавшего данный документ).

В 2 ндфл в таком случае ставится:

- код 311 на сумму приобретенного жилища;

- код 312 на сумму уплаченных процентов по ипотеке.

Рядом с номером ставится сумма вычета, а чуть ниже указывается основание предоставления (номер и дата уведомления).

Социальный полагается при оплате обучения, лечения или страхования себя и своих близких. Также он предоставляется для возврата расходов на благотворительность.

На работе он также может быть получен при наличии специального уведомления, выданного инспекцией после проверки заявления и приложенных к нему документов.

В 2 ндфл он отображается следующими обозначениями:

- код 320 — на обучение;

- 321 — на обучение детей;

- 324 — на лечение;

- 325 — на страхование;

- 326 — на дорогостоящее лечение.

Также помимо обозначения кода в справке необходимо указать его сумму, и основание получения (дата и номер уведомления).

Образец уведомления на получение вычета у налогового агента

Код 620 указывается в 2 ндфл при наличии иных вычетов, предусмотренных законодательными актами в сфере налогообложения.

Таким образом, вычеты могут быть предоставлены не только по декларации, сданной в налоговый орган по завершению года. Воспользоваться правом на вычет можно у своего работодателя, не дожидаясь при этом конца налогового периода. Также можно комбинировать эти два способа.

При этом заполняя 3 ндфл нужно внимательно переносить данные с 2 ндфл. В частности, не забыть указать вычеты, которые предоставил налоговый агент. Расшифровать тот или иной вычет можно по специальному обозначение — коду. Однако следует знать, что список кодов меняется, поэтому рекомендуется найти свежие данные.

Дополнительные документы

Иногда имеется необходимость в предоставлении дополнительных документов. Это актуально в том случае, если отец не был вписан в свидетельство о рождении, но его отцовство было установлено позднее. Тогда прикладываются соответствующие документы. То же касается и родителя, который менял фамилию. Данный пункт чаще всего подходит женщинам. Если первый ребенок был рожден в одном браке, в котором мать носила фамилию мужа, а двое других носят иную фамилию, которую она также сменила, следует принести и свидетельства о заключении и расторжении брака.

Важно! Даже если ребенок уже имеет паспорт, приносить его нет никакой необходимости. Для предоставления кода вычета 128, равно как и иного другого, используют именно свидетельство о рождении, так как именно там указаны данные родителя

Коды вычетов на детей в 2021 году

Информация о предоставленных работнику детских вычетах должна быть указана работодателем, выступающим в качестве налогового агента, в справках 2-НДФЛ. При этом в справках отражается не только сумма таких вычетов, но и соответствующий им код (Приказ ФНС от 30.10.2021 № ММВ-7-11/485@ ). О том, какие в справках 2-НДФЛ коды вычетов на детей необходимо приводить, расскажем в нашей консультации.

Вычет на ребенка 2021: код вычета

Код налогового вычета на ребенка в 2021 году зависит не только от того, какой ребенок по счету, является ли ребенок инвалидом, но и от того, кому предоставляется вычет (например, родителю или опекуну). Скажем, код вычета на первого ребенка, когда вычет предоставляется родителю – 126, а коды вычета на двоих детей 2021-2021 для опекунов – 130 (первый ребенок) и 131 (второй ребенок). Код вычета на второго ребенка-инвалида – такой же, как и на первого, но зависит от того, кому предоставляется вычет. К примеру, код вычета на ребенка-инвалида в 2021-2021 году указывается 129 при предоставлении вычета родителю или усыновителю, а 133 – опекуну или приемному родителю.

Вычеты с кодом 126, 127 предоставляются родителям, их супругам, усыновителям в размере 1400 руб.; с кодом 128 – в размере 3000 руб. Предельная сумма дохода работника составляет 350000 руб. Начиная с месяца превышения этого лимита, льгота перестает применяться.

Код вычета 127 в декларации 3 ндфл 2021 как заполнить

Также стоит обратить внимание на смену фамилии. В особенности это касается женщин

Если в свидетельство о рождении вписана девичья фамилия, а сейчас сотрудница имеет иные данные, то также стоит принести и документ, подтверждающий это. В данном случае это будет свидетельство о заключении брака.

101 код вычета в декларации 3 ндфл 2021 год

Ко второй обширной группе можно отнести те суммы, которые не облагаются по ставке тринадцати процентов из-за того, что сотрудник имеет детей. Здесь классификация достаточно масштабна, так как на код вычета влияет все, от наличия второго родителя и до того, каким по счету является ребенок.

Основным документом, представляемым в налоговый орган при заявлении вычета, является декларация 3-НДФЛ (кроме случая, когда вычет оформляется по месту работы). К заполнению указанного документа ИФНС предъявляет довольно строгие требования, несоблюдение которых грозит отказом в приеме документов на вычет. Рассмотрим вкратце, как заполнить декларацию 3 НДФЛ за 2021 год при заявлении имущественного, социального и стандартного вычетов.

Для этого необходимо всего два документа: личное заявление и копия свидетельства о рождении ребенка. Однако возможны нюансы. Если родитель воспитывает ребенка в одиночку, ему также необходимо предоставить документы, которые это подтверждают.

Указание вычета 126 в 3-ндфлуказание вычета 126 в 3-ндфл

Также стоит принести и копию паспорта, где указано, что после смерти супруга или получения статуса матери-одиночки родитель не вступал в брак. Это необходимо для того, чтобы бухгалтерия знала, какие именно коды применять.

Под налоговым вычетом для целей заполнения 3-НДФЛ принято понимать уменьшение полученного физлицом или ИП дохода, с которого уплачивается подоходный налог. Этим же термином обозначается возврат ранее уплаченного НДФЛ в ситуациях, предусмотренных НК РФ (в связи с покупкой имущества, расходами на обучение, лечение и др.).

Обновление от

Что на что Вы меняли? Что-то криво встало. Это старые вычеты за 2021 год. Посмотрите в меню Зарплата/Кадры\Зарплата\Настройки\Шкала вычетов Проверьте шкалу по этим вычетам. Должно быть две записи: 0 — 1 350000 — 0

После обновления 20.12.16 и х13.Замена кодов вычетов обратила внимание: — 4.1. в лицевой карточке работника исчезли данные по вычетам; — 5.1 и 5.1а — налоговый регистр 2021 г

не работает. Для индексной переменной «налогиВычетов» Не определено значение индексной переменной для индекса «127» ZP_LIB29.IBL :(46,496) Для индексной переменной «налогиВычетов» Не определено значение индексной переменной для индекса «126» ZP_LIB29.IBL :(46,496) Для индексной переменной «налогиВычетов» Не определено значение индексной переменной для индекса «128» ZP_LIB29.IBL :(46,496)

Перечень документов необходимых для оформления вычета на ребенка

Стандартный вычет за детей, оформляется налоговым агентом на сотрудника при условии написания соответствующего заявления и предоставления определенного пакета документов. Знание того, что у некоторых работников есть дети, не обязывает наймодателя применять данное основание сокращения базы налогообложения, нужны подтверждающие документы. Почему? Потому что налоговый вычет может быть оформлен не только через работодателя, но и через ФНС или, например, второй супруг получает вычет в двойном размере. Чтобы избежать противозаконных ситуаций, требуется подтверждение права на снижение размера НДФЛ за несовершеннолетних.

Заявление пишется в свободной форме, на имя руководителя, с указанием основания вычета, ФИО детей и года их рождения.

К бланку прикладывается следующий пакет документов:

- паспорт налогоплательщика;

- свидетельство о рождении детей или паспорт, если им больше 14 лет;

- документы, подтверждающие группу инвалидности;

- бумаги, об усыновлении (удочерении, опекунстве, попечительстве)

- для обучающихся требуется справка из деканата, подтверждающая данный факт.

Работодатель может затребовать дополнительные официальные бумаги, например, для удостоверения в том, что несовершеннолетний проживает совместно с заявителем.

При этом, согласно письму ФНС, повторное предоставление документов, если положение в семье не изменилось, не требуется. В большинстве случаев, наймодатель запрашивает только документ на ребенка и заявление.

Налоговые ставки: от девяти до тридцати пяти

Как уже говорилось выше, налоговые ставки имеют разное значение. Они варьируются от девяти процентов до тридцати пяти. Когда же применяется каждая из них? Ниже рассматриваются подробные определения.

Самая минимальная ставка, которая составляет девять процентов, применяется для дивидендов, которые были получены до 2015 года. То же касается и облигаций, которые были выпущены до 1 января 2007 года. Ставка в тринадцать процентов известна многим. Именно столько взимается с заработной платы работников организаций. Сюда относятся не только выплаты по привычным трудовым договорам, но и дивиденды.

Также акции, выпущенные позднее 2015 года, теперь облагаются по конкретной ставке. Ставка в пятнадцать процентов актуальна для тех, кто получает какие-либо дивиденды от организаций и не является резидентом РФ в налоговом плане. Ставка в тридцать процентов известна тем физическим лицам, которые не являются резидентами данной страны. И, наконец, ставка в тридцать пять процентов имеет множество причин. Сюда относится и прибыль от получения какого-либо выигрыша, и процентный доход, возникший на вкладах в банках, если он превышает установленную законодательством сумму.

Как заполнить налоговые вычеты в декларации 3-ндфл?

Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ. Важные новости о налоговом декларировании узнавайте из размещенных на нашем портале сообщений: Как заполнить стандартные вычеты в 3-НДФЛ Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.). Детальную информацию о стандартных вычетах узнайте из материала «Стандартные налоговые вычеты в 2021 -2021 годах (НДФЛ и др.)».

Код вычета на ребенка в 2021 году в справке 2-ндфл

Что, если сотрудник не получал льготу? Случается, что работник не знал, что ему положена какая-либо льгота по НДФЛ. Вероятно, он либо не был проинформирован об этом, либо не предоставил своевременно документы. В этом случае он может вернуть сумму, излишне уплаченную им в налоговые органы. Для этого необходимо предоставить в налоговую службу пакет документов. Код вычета 126 и 127 в декларации 3-НДФЛ также придется указать, если именно под этим значением проходят подходящие вычеты. Также необходимо взять с места работы справку по форме 2-НДФЛ, а также копии свидетельств о рождении детей, при необходимости и справки с места их учебы.

Необходимость в вычетах по предыдущим годам может возникнуть, если физлицо возвращает НДФЛ за несколько лет (например, при покупке жилья в рассрочку) или о своем праве на вычет физлицо узнало позднее периода получения права на него.

- Завести новый источник дохода по данным из справки 2-НДФЛ.

- Перенести помесячно сведения о полученных доходах и вычетах из справки.Доходам в виде подарков соответствует код 2720.

- Поставить удержанную сумму налога (ее указывают в справке уже с учетом предоставленного вычета).

Где заполняется в декларации 3 ндфл за 2021 год код вычета 104

Примечательно, что пользоваться ей может не только тот, чей ребенок не достиг восемнадцати лет. При предоставлении справки из учебного заведения, подтверждающей, что ребенок обучается на очной форме, льгота продолжает действовать до достижения ребенком двадцати четырех лет. Также стоит отметить, что данный код вычета используется с конца 2021 года. Ранее ему соответствовал код 114, который также относился к первому ребенку, не достигшему совершеннолетия или получающему образование, но только на очной форме обучения. Сумма кода вычета 126 составляет 1400 рублей. Это означает, что именно эта часть заработной платы работника не облагается налогом.

Тянуть с предоставлением документов не стоит, так как даже если малыш появился 29 числа, то вычет будет предоставляться за весь отработанный месяц. Это стоит учитывать и бухгалтерам. Налоговый вычет на ребенка предоставляется с месяца появления его на свет, при условии своевременного предоставлении документов. Новое место работы. Что нужно? Если работник пришел на новое место работы и хочет получать налоговый вычет, то помимо документов, которые были перечислены выше, ему необходимо предоставить и справку по форме 2-НДФЛ. Это нужно для того, чтобы бухгалтер мог внести сведения о заработной плате сотрудника с начала года. Это позволяет не дать воспользоваться вычетом по достижении порога в 350 000 рублей. Также, если работник устраивается на новое место в том же месяце, в котором был уволен из иной организации, бухгалтер может проверить, начислялись ли ему уже вычеты за этот месяц.