Код вычета 126 в справке 2-ндфл для налогоплательщика в 2020 году

Содержание:

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет предоставляется:

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.

Новые коды в справке 2-НДФЛ

Также предусматривается использование в справке 2-НДФЛ кодов вычета. Предприятия или индивидуальные предприниматели по законодательству обязаны отражать только те доходы сотрудника, которые выплачивали непосредственно они сами.

Новые коды доходов и вычетов для справок 2-НДФЛ с 26 декабря 2019 года

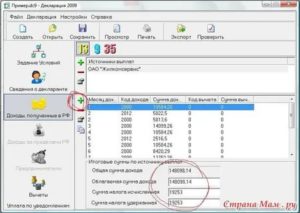

/ / 20.04.2019 66 Views В справке можно увидеть, что общая сумма дохода не превышает эту цифру, поэтому стандартный вычет на детей будет предоставляться в течение всего года, то есть 12 месяцев.Теперь следует рассмотреть другую ситуацию: на работе не предоставили стандартный вычет, но при этом у гражданина есть дети. В этом случае в справе 2-НДФЛ в Разделе 4 никаких чисел не написано. Как поступить в этой ситуации?

Здесь классификация достаточно масштабна, так как на код вычета влияет все, от наличия второго родителя и до того, каким по счету является ребенок. Как можно рассчитать свой налог? Если работник сам хочет проверить свой налог, то он должен знать, как правильно его рассчитывать.

Какие вычеты можно получить у работодателя, узнайте из статьи «Налоговые вычеты по НДФЛ в 2015-2017 годах — последние изменения». Итоги Налоговый вычет в декларации 3-НДФЛотражается в том случае, если у налогоплательщика есть облагаемые по ставке 13% доходы и он относится к указанным в НК РФ категориям лиц, имеющим право на получение вычета. Вычеты в 3-НДФЛ отражаются на специальных листах в зависимости от вида (стандартные, социальные, имущественные и др.).

Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами)

- 17.01.2018, 12:20 #2 Irena-D, а зачем вы заполняете 3-НДФЛ? Вам вычеты на работе не дали? Ответить с цитированием Вверх ▲

- 17.01.2018, 12:23 #3 У вас доход за 6 и 7 месяц не отражен, поэтому вычеты программа не находит.Сформируйте код дохода (любой), укажите месяц 6, (7), доход — нулевой.И вычет сформируется за эти месяцы Ответить с цитированием Вверх ▲

- 17.01.2018, 14:23 #4 Спасибо Вам огромное. Все получилось Ответить с цитированием Вверх ▲

- 17.01.2018, 14:24 #5 Сообщение от Над.К Irena-D, а зачем вы заполняете 3-НДФЛ? Вам вычеты на работе не дали? попросили знакомые помочь) Ответить с цитированием Вверх ▲

- 17.01.2018, 14:35 #6 Ну я же про это спрашивалаА про то, зачем это надо.

В общем случае вся сумма его заработной платы умножается на тринадцать процентов или же на 0,13. Однако если у сотрудника есть право на налоговый вычет и он предоставил полный пакет документов, то он должен облагать не всю сумму своей заработной платы, а только ее часть.

Также стоит обратить внимание на смену фамилии. В особенности это касается женщин

Если в свидетельство о рождении вписана девичья фамилия, а сейчас сотрудница имеет иные данные, то также стоит принести и документ, подтверждающий это.

Код вычета 126 в декларации 3 ндфл 2019 как заполнить

Информация о полученных льготах при налогообложении может потребоваться при подаче информации в налоговую. Как заполнить стандартные налоговые вычеты на детей в 3 НДФЛ, какие следует указывать коды, где указывать 126 вычет в 3 НДФЛ при заполнении и как самостоятельно справиться с программой «Декларация»? Ответы на эти вопросы рассматриваются в этой статье.

Всегда ли нужно заполнение 3-НДФЛ на имущественный вычет? Без заполнения 3-НДФЛ на имущественный вычетможно обойтись при использовании вычетов по затратам на покупку (или строительство) жилья и проценты по ипотеке. Допустимо это в ситуациях, когда в год сбора полного пакета документов, необходимого для такого вычета, человек обращается в ИФНС за уведомлением о праве на вычет и на основании этого уведомления и аналогичного документа, ежегодно получаемого в последующие годы, возвращает налог на работе.

Куда вносить коды вычета 126, 127, 128 в 3-НДФЛ

После этого нужно перейти ко вкладке «Вычеты». Здесь есть несколько подвкладок, в которые можно заносить данные в случае предоставления стандартных, социальных, имущественных и инвестиционных вычетов. Здесь рассматривается первая вкладка – «Стандартные».

Как заполнить налоговые вычеты в декларации 3-ндфл?

125 — В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета

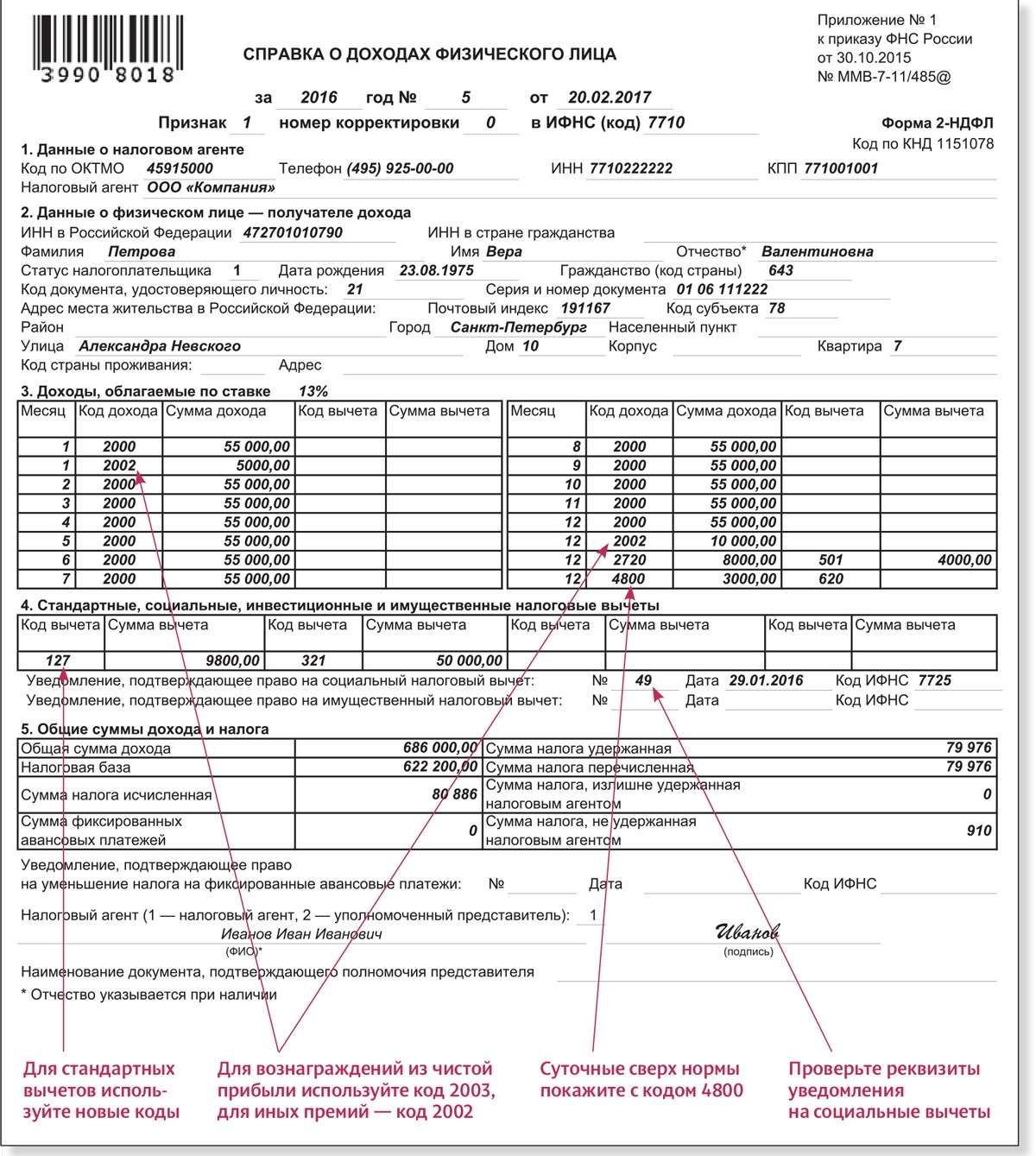

- Вычет 126 в справке 2-НДФЛ характерен для родных родителей при наличии одного ребенка. При этом вычет 126 также применяется для льготы на отпрыска до 24 лет с инвалидностью, который проходит контрактное обучение. Код 130 – при тех же условиях, но положен для опекунов и попечителей. Код вычета 126 в справке (так же, как и код 130) кодирует льготу в размере 1.400 руб.

- Код вычета 127 применяется при вышеуказанных условиях, но при рождении второго ребенка. Код вычета 127 в справке 2-НДФЛ также предполагает льготную сумму в 1.400 руб. Для опекунов в рассматриваемых условиях используется шифр 131.

- Если родные родители оформляют вычет для третьего и дальнейших детей, необходимо указывать шифр 218 (для попечителей – 132).

- Если граждане воспитывают ребенка-инвалида, необходимо указывать в форме 2-НДФЛ код 129 (для родных родителей) и 133 (для опекунов).

- право на него имеет только трудоустроенное население (за исключением ИП на спецрежимах, а также лиц, состоящих на учете в центре занятости и находящихся в статусе безработных);

- на него могут претендовать только граждане РФ;

- возмещение правомерно производить на объем уплаченного подоходного налога, но не более.

Объемы стандартных налоговых вычетов на детей

В положениях рассматриваемой статьи также обозначается, что льготу на ребенка субъект вправе использовать ежегодно, однако, до момента достижения им суммарного дохода за год в 350.000 руб. То есть, если зарплата гражданина — 60.000 руб., ему потребуется 5 полных месяцев и определенная часть шестого. Это означает, что полные 5 месяцев гражданин может не уплачивать НДФЛ, а остаток будет рассчитан бухгалтером пропорционально лимиту (то есть, в июне налог субъектом будет уплачиваться, но в меньшем объеме, исходя из осуществленного расчета).

У каждой из этих категорий свои размеры положенного законом вычета. Для правильного расчета налога к возврату надлежит корректно заполнить 3-НДФЛ и занести данные по стандартным вычетам. Эти данные берутся из справки 2-НФДЛ, полученной у работодателя.

Коды налоговых вычетов по НДФЛ — таблица на 2020 годы

Наиболее заметным для большинства налоговых агентов стало изменение кодов вычетов на детей. Новая таблица кодов вычетов сохранила основной их набор, использовавшийся в старой таблице, но вместе с тем ряд кодов из нее исключен, есть добавления новых, присутствует замена старых кодов на новые и корректировки текстов описания вычета.

Мнение Минфина по поводу «детских» вычетов» см. в сообщении «Вычет по НДФЛ на ребенка — инвалида: Минфин изменил позицию». Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке: Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом: В результате заполнения данных разделов в декларации программой сформировался листE1 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.

Изменения по возмещению налога

Изначально следует знать, что в нынешнем году вычеты на детей-инвалидов подлежат суммированию.

Из этого следует, что родители либо законные представители оставляют за собой право рассчитывать на оформление стандартного вычета (варьируется от 6 до 21 тысяч рублей) и вдобавок детских вычетов.

В последнем случае они напрямую зависят от того, каким именно по счету недееспособный ребенок появился на свет в семье, в частности первым, вторым либо же третьим и так далее. Из этого следует, что суммарный размер может быть увеличен на сумму до 3 тысяч рублей.

Следует также помнить о том, что если у несовершеннолетнего ребенка первая или вторая группа недееспособности, то оформить льготу родители либо законные представители оставляют за собой право до тех пор, пока сыну или дочери не исполнится 24 года.

При этом в случае с третьей группой — до совершеннолетия. Дополнительным изменением принято считать тот факт, что обращаться по вопросу оформления вычета можно исключительно к непосредственному работодателю.

В данном случае речь идет о невозможности оформления через представителей:

- территориального отделения ФНС — запрещено супругу и супруге;

- а также через представителей соцслужб.

При попытке получения таким способом последует незамедлительный отказ. Дополнительно нужно помнить об иных немаловажных особенностях, которые заключаются в следующем:

С целью расчетов следует брать полный последний календарный год, но при наличии факта официального трудоустройства

К примеру, в середине года, то персональные сведения о сотруднике, включая НДФЛ, можно взять по предыдущему месту занятости

При частичном удержании налога, во внимание берется доля

С которой был факт осуществления налоговых отчислений

В случае официального внутреннего совмещения учитывается суммарный доход по всем имеющимся занятым должностям

В случае с внешним — по основному месту

В случае превышения лимита в 350 тысяч рублей

Один из родителей может отказаться от вычета в пользу второго

В планах у Правительства РФ предусматривается несколько нововведений, но когда именно они станут актуальными остается неизвестными, в частности:

| Повышение максимального лимита по вычетам минимум в 10 раз | Может стать актуальным для многодетных семей |

| В случае официальной заработной платы до 30 тысяч рублей | Полное освобождение от налогообложения |

В зависимости от здоровья ребенка и его очередности появления в семье, размер вычета может достигать 15 тысяч рублей. Об остальных новшествах на сегодняшний день пока неизвестно.

Какова сумма на ребенка (таблица)

Изначально необходимо обращать внимание на то, что налоговый вычет является активным до истечения календарного месяца, в котором официально установленная заработная плата родителей либо законных представителей ребенка (усыновителей, опекунов либо попечителей) превысила отметку в 350 тысяч рублей. По истечению установленного период действие рассматриваемого вычета аннулируется

Код вычета 126 в справке 2-НДФЛ далеко не единственный при таких ситуациях.

По истечению установленного период действие рассматриваемого вычета аннулируется. Код вычета 126 в справке 2-НДФЛ далеко не единственный при таких ситуациях.

Во многом это связано с тем, что налоговым законодательством иные коды применяются также в период формирования данных относительно доходов граждан России, которые являются резидентами.

В частности для родителей актуальные такие обозначения, как:

| Кодовое обозначение | Когда является актуальным |

| 126 | Применяется по отношению к первому ребенку в семье. Положенный размер составляет 1,4 тысячи рублей |

| 127 | Сумма является стандартной — 1,4 тыс. руб., но при этом применяется по отношению ко второму по счету ребенку |

| 128 | Размер составляет 3 тысячи рублей, а значение используется по отношению к третьему ребенку в семье |

| 129 | Размер вычета составляет 12 тысяч рублей. Используется по отношению к ребенку-инвалиду |

В случае с опекунами, попечителями и приемными родителями в частности:

| Кодовое обозначение | Разъяснение |

| 130 | Сумма составляет 1,4 тысячи рублей и применяется по отношению к первому ребенку |

| 131 | Размер, как и в случае с первым ребенком, но применяется только по отношению ко второму ребенку |

| 132 | Размер помощи составляет 3 тысячи рублей и может быть применим по отношению к третьему по счету ребенку |

| 133 | Размер составляет 6 тысяч рублей и применим в случае с ребенком-инвалидом |

Необходимо обращать внимание на то, что вышеуказанные в таблицах перечисления, это не те суммы, которые подлежат обязательному возврату, иными словами, налог. В частности, с них не будут удерживать ежемесячно установленный налог в размере 13% от насчитанной заработной платы

В частности, с них не будут удерживать ежемесячно установленный налог в размере 13% от насчитанной заработной платы.

Помимо этого, были указаны далеко не все коды по рассматриваемым налоговым вычетам, но при этом они формируют базу, которая относится к неотъемлемой помощи в вопросе обеспечения несовершеннолетних детей и товаров из категории первой необходимости.

Как отразить код вычета 126 в 3-ндфл в личном кабинете

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Как отразить код вычета 126 в 3-ндфл в личном кабинете». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Стандартные налоговые вычеты могут применяться ко многим сотрудникам. Однако не каждый работник об этом знает. К слову, сотрудники отдела кадров или бухгалтерии не обязаны сообщать об этом поступающим на работу, так как предоставление документов это право работника, а не его обязанность.

Доход должен быть суммирован и внесен в базу для того, чтобы правильно рассчитать налоги. В остальном же для тех, кто хочет пользоваться кодом налогового вычета 126 и 127, необходимо принести копию свидетельств о рождении детей, а также личное заявление.

Стандартный налоговый вычет на ребенка: заполнение листа Е1

К первым относятся небольшие суммы, которые не облагаются налогом и на которые имеют право участники войн, а также инвалиды первой и второй группы. Ко второй обширной группе можно отнести те суммы, которые не облагаются по ставке тринадцати процентов из-за того, что сотрудник имеет детей.

Стандартные налоговые вычеты могут применяться ко многим сотрудникам. Однако не каждый работник об этом знает. К слову, сотрудники отдела кадров или бухгалтерии не обязаны сообщать об этом поступающим на работу, так как предоставление документов это право работника, а не его обязанность. Коды вычета 126 и 127 встречаются чаще всего, так как имеют отношение к первому и второму ребенку.

Бесплатная юридическая помощь

Тянуть с предоставлением документов не стоит, так как даже если малыш появился 29 числа, то вычет будет предоставляться за весь отработанный месяц. Это стоит учитывать и бухгалтерам.

Налоговый вычет на ребенка предоставляется с месяца появления его на свет, при условии своевременного предоставлении документов. Новое место работы.

Что нужно? Если работник пришел на новое место работы и хочет получать налоговый вычет, то помимо документов, которые были перечислены выше, ему необходимо предоставить и справку по форме 2-НДФЛ.

Код вычета 126 в справке 2 ндфл 2020 как отразить в 3 ндфл

К ним можно отнести справку для матерей-одиночек по форме номер 25, свидетельство о смерти второго родителя, справку о том, что его признали пропавшим без вести. Однако для последнего он будет несколько шире. Если работник имеет двоих детей, не достигший восемнадцати лет или же обучающихся на дневной форме, он должен предоставить следующие документы:

В программе «Декларация» отразить код вычета 503 в 3-НДФЛ нужно по рассмотренному выше алгоритму на вкладке доходов. Поле вычета становится активным, если выбрать доход 2760 и указать размер полученной мат. помощи:

Код Вычета 501 И 126 Где Отразить В 3 Ндфл

Если в справочнике нет нужного шифра для отнесения дохода, его следует обозначить шифром 4800

Важно правильно относить доходы по шифрам, это поможет не искажать налогооблагаемую базу, а соответственно верно рассчитать налог

Сейчас практически все бухгалтерии автоматизированы, поэтому проблем с неправильным отнесением встречается редко. Основные коды вычетов Кроме кодов дохода Налоговым Кодексом предусмотрены шифры налоговых вычетов, связанных с НДФЛ.

Разберем самые распространенные из них.

Как отразить коды вычета 501, 503, 508 в декларации 3-НДФЛ

Размер и вид всех доходов, которые работодатель выплатил сотруднику, он отражает в справке 2-НДФЛ. В ней же указываются предоставленные вычеты. Каждому виду дохода и вычета соответствует свой код, полный перечень которых представлен в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@.

Работник, запросив справку 2-ндфл у своего работодателя, в пункте 4 может обнаружить код налогового вычета — Согласно ред.

На практике это означает, что Вы, как работник, получаете у своего работодателя стандартный налоговый вычет ежемесячно в размере 1 рублей пока сумма Вашего дохода не превысит рублей нарастающим итогом с января месяца на основании ранее заполненного Вами заявления о предоставлении детских вычетов.

Задание условий. Сведения о декларанте. Доходы полученные в РФ. Имущественный вычет. Социальный вычет. Скачать бланки Бланки декларации 3-НДФЛ Заявление на налоговый вычет Заявление на распределение имущественного вычета Заявление работодателю — стандартный вычет на детей.

Налоговый вычет, что это такое и его разновидности

Для граждан, которые получают доходы за профессиональную, трудовую деятельность, а также в отдельных случаях, которые предусмотрены законодательством, устанавливается налоговая преференция для граждан. Нормативными актами РФ определены 5 типов, подоходных налоговых вычетов:

- Стандартный вычет (обычные граждане-налогоплательщики, у которых имеются дети);

- Социальный вычет (лекарственные препараты, дорогостоящее лечение, учебная часть, накопления для пожилых людей и так далее);

- Имущественный вычет (покупка и продажа недвижимости);

- Профессиональные вычеты (деятели искусства и науки);

- В части доходов, которые налогом не облагаются (стоимость призов или подарков, материальной помощи персоналу при уходе на пенсию или рождении/усыновлении детей).

Величина вычета предоставляется как фиксированная сумма, а также в виде предельной налоговой базы. Это сумма, с которой не удерживается тринадцать процентов подоходного налога и регулируется она, статьей 218 Налогового Кодекса Российской Федерации. Право на применение вычета осуществляется заявительным способом. Получить его можно подтвердив право документально, на основании заявления переданного по месту работы или по месту жительства в налоговую службу.

Как можно рассчитать свой налог?

Если работник сам хочет проверить свой налог, то он должен знать, как правильно его рассчитывать. В общем случае вся сумма его заработной платы умножается на тринадцать процентов или же на 0,13.

Однако если у сотрудника есть право на налоговый вычет и он предоставил полный пакет документов, то он должен облагать не всю сумму своей заработной платы, а только ее часть.

Код вычета 126 и 127 предполагает, к примеру, что у сотрудника, который имеет первого или второго несовершеннолетнего ребенка, есть право на вычет в сумме 1400 рублей. Если детей двое, то сумма удваивается. Однако необходимо вовремя принести все документы на детей. Иначе возвращать потерянные суммы придется через налоговые органы и только за определенный период.

Что нужно сделать, чтобы получить стандартный вычет

Чтобы подтвердить право на получение стандартного вычета, нужно документы предоставить по месту работы, в бухгалтерию, это и будет основание для применения вычета.

Родителя для этого предоставляют копии свидетельств о рождении всех детей, копия страницы паспорта с записью о детях, а также заявление.

Супруг родителя также имеет на это право, например, в случае, если вдова вышла замуж повторно, она утрачивает право на получение вычета в двойном размере, но право на вычет в обычном размере автоматически получает ее супруг. Для него, чтобы подтвердить его, нужно предоставить такие документы: копия свидетельства о рождении и документ, подтверждающий брак.

Приемные родители, опекуны и усыновители подтверждают факт соответствующими документами – удостоверением приемного родителя, справкой об усыновлении или документом из органов опеки.

Если ребенок достиг 18-летнего возраста, но учится очно, то в бухгалтерию ежегодно нужно будет предъявлять справку из вуза о том, что он действительно учится.

Для получения вычета на ребенка инвалида нужно предъявить справку об установлении инвалидности.

Заявление пишется только раз, когда документы на вычет подаются впервые. Повторно его нужно будет писать только, если изменились основания, по которым вычет предоставляется.

Может возникнуть такая ситуация, что вычетом по месту работы не воспользовались. В таком случае можно подать документы для получения вычета в налоговую инспекцию. В этот пакет входит помимо обычных документов, которые подаются в бухгалтерию, придется еще написать заявление и составить декларацию по установленной форме (3-НДФЛ).

Также придется запросить с работы справку с подтверждением дохода (2-НДФЛ). Этот пакет документов нужно подать до 30 апреля.

Образец заполнения справки 2-НДФЛ.

Как правильно заполнить коды вычета в справке 2-НДФЛ?

Как правильно заполнить коды вычета в справке 2-НДФЛ?

Сроки действия вычета

Вот подробный пример предоставления вычета в двойном размере. Этот вычет предоставляется единственному родителю. При этом статус законодательно не закреплен. Право на двойной вычет родитель может утратить, если он вступает в брак. Кроме этой категории, на двойной вычет имеет право один из родителей, если другой оказался в его пользу от вычета.

Но отказываться в пользу супруга не могут неработающие, находящиеся в декрете, отпуске по уходу за ребенком, состоящие в центре занятости на учете. То есть это те категории, которые не получают дохода, подлежащего обложению налогом по ставке 13%. К ним также можно отнести индивидуальный предпринимателей, не платящих этот налог.

Примеры расчетов по НДФЛ

Рассмотрим некоторые примеры расчета налогового вычета:

Пример 1. Мать-одиночка с тремя детьми. Ее заработная плата составляет 33000 рублей. Поскольку годовой доход суммарно не превышает 350000 рублей, то в течение всего года будет начисляться вычет. Для первых двух детей вычет составляет 1400 рублей на каждого, для третьего он составляет 3000 рублей. Так как она одинока, вычет удваивается.

Таким образом, получится: (33000 – 2800 – 2800 – 6000) *0,13 = 2782 рубля. Без вычета налог бы составил 4290 рублей. За счет вычета она получит на 1508 рублей больше.

Но представим дальше, она выходит замуж, и ее право на двойной вычет утрачивается. Но вместе с тем ее супруг получает право на вычет. Его зарплата составляет 40000 рублей. Тогда логичнее от вычета ему отказаться, чтобы вычет получала жена, и он сохранялся весь год.

Иначе по прошествии 8 месяцев он до конца года не будет получать вычет, поскольку его доход будет больше законодательного ограничения.

Что делать в случае переплаты по НДФЛ вы можете прочесть тут.

Пример 2. Семья с двумя детьми, один из которых инвалид. В этом случае на обоих детей положен вычет: на здорового 1400 рублей и на больного 12000 рублей. При этом один из родителей не работает, обеспечивая уход за больным ребенком, в таком случае вычет будет получать только второй родитель и в обычном размере. Его зарплата составляет 36000 рублей.

В таком случае выплата ему полагается до ноября включительно, в декабре зарплата перевалит максимально разрешенный порог. НДФЛ составит 3120 рублей, без вычета он бы составлял 4680 рублей.

Увеличение «военного» компонента

Помимо всего этого, был увеличен «военный» компонент кода 2000. К облагаемым налогом выплатам, производимым военными, Налоговая служба помимо денежного содержания добавила еще и денежное довольствие. Оно теперь также не освобождается от налога. Это следует учитывать при заполнении формы 2-НДФЛ.

Код 3010 претерпел изменение названия. Ранее он выглядел как статья, указывающая на доходы от выигрышей, которые выплачивают организаторы тотализаторов, лотерей и иных игр на риске (в том числе упоминаются и игровые автоматы). Теперь же он выглядит как «Доходы в виде выигрышей, которые были получены на тотализаторе и в букмекерской конторе».

ФНС также изъяла из перечня несколько кодов дохода. В нынешнем перечне отсутствуют коды 2791 (отражение в виде дохода аграрной продукции, которую выдавали своим работникам сельхозпредприятия, использовавшие ЕСХН) и 1543 (доходы от операций, производимых на личном инвестиционном счете).

Алименты справка 2-ндфл

При очном обучении период может быть продлен до месяца, в котором ребенку исполнится 24 года.

- Право на вычет имеет каждый из родителей, а если у них есть новые супруги в зарегистрированном браке — то и им тоже. Такие факторы как развод, невыплата алиментов, лишение родительских прав — не лишают второго родителя возможности оформить на себя вычет по НДФЛ на ребенка.

- Стандартный вычет на детей может суммироваться с другими налоговыми льготами.

- Льгота по НДФЛ предоставляется на текущий период, оформляется у работодателя и предоставляется каждый месяц.Чтобы ее оформить должны соблюдаться следующие условия:

- наличие хоть одного ребенка в семье;

- родитель работает и является плательщиком НДФЛ.

В случае, если работник платит алименты, льгота по НДФЛ ему тоже предоставляется, поскольку он принимает участие в обеспечении ребенка.

Коды инвестиционных вычетов

Основная часть этих вычетов связана с операциями, имеющими достаточно ограниченное распространение. Их коды используют для составления справок 2-НДФЛ профессиональные участники рынка ценных бумаг. У большинства обычных работодателей эти коды не востребованы.

Интерес среди этой группы для обычного работодателя может представлять только вычет с кодом 601 по доходам в виде дивидендов. С января 2021 года, как уже было отмечено выше, был введен новый инвестиционный вычет с кодом 619.

С 01.01.2018 также обновились коды доходов налогоплательщиков, указываемые в справке 2-НДФЛ. Подробности см. здесь.