Документы для получения налогового вычета за лечение

Содержание:

Особенности заявления вычета

- Предельный размер вычета за лечение (как свое так и близких родственников) — 120 000 руб. Вернуть можно до 13% от понесенных расходов, но не более 15 600 рублей (без учёта суммы вычета за дорогостоящее лечение);

-

Cумма в 120 000 руб. является общей для всех соцвычетов (кроме дорогостоящего лечения и обучения детей и братьев с сестрами). Какие именно расходы включить в налоговый вычет решает сам налогоплательщик;

Примечание: ограничение по вычету в 120 000 руб. на дорогостоящее медицинское лечение и медикаменты не распространяется.

-

При оплате дорогостоящих медицинских услуг можно вернуть до 13% от их полной стоимости (в дополнении ко всем остальным социальным вычетам), но для этого они должны быть включены в специальный перечень дорогостоящих медицинских услуг, утвержденный Правительством РФ.

Примечание: окончательное решение о признании тех или иных услуг дорогостоящими относится на усмотрение Министерства здравоохранения и социального развития. В связи с чем, если оказанная услуга в приведенном перечне отсутствует, необходимо обратиться в Минздравсоцразвития за разъяснением относительно возможности отнесения ее к дорогостоящей.

-

Оплаченные медицинские услуги и медикаменты должны входить в специальный перечень медицинских услуг и медикаментов, утверждённый Правительством РФ.

Примечание: вычет можно получить также за лекарство, которое не включено в указанный перечень, но имеющее в своем составе вещество, в данном перечне указанное).

- Вычет предоставляется только при условии, что медицинское учреждение или страховая организация имеет лицензию, на осуществление медицинской (страховой) деятельности на территории России.

-

Вычет можно получить только в том случае, если в году, в котором было оплачено лечение (приобретены медикаменты), имелись доходы, облагаемые НДФЛ по ставке 13%;

Примечание:необходимо отметить, что четких указаний на запрет получения вычета, в случае, если на момент оплаты лечения (приобретения медикаментов) доходы отсутствовали, нет.

- Остаток налогового вычета не переносится на последующие периоды. То есть, если в одном году получить весь вычет не получилось, перенести его на следующий год не получиться;

- Вычет за лечение — многоразовый. Заявлять его можно каждый год в пределах установленного лимита (без лимита если лечение дорогостоящее);

- Договор и платежные документы должны быть оформлены по заявителя вычета. Указанное ограничение не применяется к супругам. При заявлении вычета одним супругом за другого не имеет значения на кого оформлены все документы и кто оплачивал лечение;

- Вычет за лечение имеет срок давности — не более трех лет с даты произведения расходов. Таким образом, в 2020 году можно вернуть затраты по лечению, оплаченному в 2019, 2018, 2017 годах;

- Для того, чтобы получить вычет именно по дорогостоящему лечению в справке об оплате медицинских услуг должен быть указан код «02»

Список услуг, по которым предоставляется

Социальный налоговый вычет на лечение включает следующие услуги, прописанные в Постановлении Правительства РФ №201 от 19.03.2001:

- процедуры диагностики и лечения в процессе предоставления скорой медпомощи;

- мероприятия, связанные с диагностикой, профилактикой, лечением, реабилитацией в процессе оказания медпомощи в амбулаторно-поликлиническом порядке, а также при предоставлении стационарной медпомощи, в т.ч. медэкспертиза;

- процедуры диагностического, профилактического, лечебного и реабилитационного характера в заведениях санаторно-курортного типа;

- проведение санитарного просвещения жителей РФ.

Как мы видим, список очень обширный. Таким образом, налоговый вычет можно получить как за лечение и протезирование зубов, так и за роды по контракту.

Как оформить возврат средств

Вот вы и у финишной черты: на сайте налоговой подаете «Заявление о возврате». Заполните необходимые поля, укажите нужные банковские реквизиты — счет, на который отправятся возвращаемые деньги (см. в личном кабинете вашего банка).

А дальше как обычно. При поступлении платежей на счет банк стандартно оповестит вас. Что и требовалось.

Наши дела по теме

Защита прав потребителей

Неисполнение обязательств в условиях пандемии коронавируса Статья: Неисполнение обязательств в условиях пандемии коронавируса

Рейтинг статьи

Поделиться

Другие статьи

12.02.2018

24.12.2017

27.07.2021

Получение вычета пошагово

- Соберите все документы, подтверждающие покупку медикаментов, приемы специалистов и проведения медицинских манипуляций: чеки, рецептурные бланки, договоры, справки из больницы.

- Заполните декларацию 3-НДФЛ. Форму можно найти на сайте налоговой инспекции или в любом региональном отделении.

- Возьмите справку с работы 2-НДФЛ. Справка готовится в течение 3 рабочих дней, но будьте готовы к превышению сроков. Займитесь этим вопросом заранее.

- Отнесите пакет документов в налоговую или отправьте их онлайн, предварительно сделав копии на цветном принтере.

- Дождитесь одобрения декларации (не более 3 месяцев).

- После положительного ответа нужно оформить заявление на возврат денег.

- Деньги придут в течение 30 дней.

Соберите все платежные документы и договоры на оказание медицинских услуг

Все документы, подтверждающие оплату, вам должны выдать в кассе больницы или регистратуре. Если вы оплачиваете услуги по ДМС, документы выдадут в бухгалтерии или в договорном отделе. Не выбрасывайте платежные документы: лучше скрепите их степлером или скрепкой.

Для удобства присоедините каждый чек к соответствующему ему договору, чтобы налоговому органу было проще найти подтверждение оплаты.

Оформите в больнице справку

Одних чеков и договора из больницы недостаточно для ИФНС. Соберите все платежные документы и оформите справку для налоговой инспекции в регистратуре больницы. Не забудьте ИНН и паспорт. Убедитесь, что вместе с договором прикреплена копия лицензии медицинского учреждения.

ВАЖНО! Если вы занимаетесь оформлением вычета за лечение члена семьи, к пакету документов добавьте свидетельство о браке или свидетельство о рождении. Справка при этом должна быть на ваше имя (получателя вычета)

В некоторых клиниках вся платежная информация лежит в базе, поэтому для формирования справки они могут не требовать чеки. Однако лучше получить все платежные документы на руки, иначе больница может не включить их в сумму справки.

Срок изготовления такой справки максимум неделя, зависит от числа посетителей клиники. Справку на корректность можно проверить по инструкции Минздрава. Если копия лицензии не была прикреплена к договору, ее должны выдать по окончании готовности справки.

Проверьте срок действия лицензии – из-за просрочки налоговая вам ничего не вернет.

Подготовьте документы для подачи декларации онлайн

Какие нужно сделать копии документов:

- справку из клиники для налоговой (в ней должны быть указаны все суммы чеков);

- договор на оказание медицинских услуг;

- в случае вычета за члена семьи: копию свидетельства о браке или о рождении.

Из оригиналов документов положите справку 2-НДФЛ с работы.

Для отправки пакета документов на сайт налоговой все справки и договоры сформируйте в один PDF-файл. Убедитесь, что размер файла не превышает 2 МБ.

Пример 2.

Те же исходные данные, но стоимость операции — 300 000 руб. Возврату подлежит полная уплаченная сумма НДФЛ: 12 480 руб.

Порядок обращения и необходимые документы

Чтобы вернуть средства, использованные на лечение, нужно действовать в следующем порядке.

- Паспорт, заявление о возврате НДФЛ — обычно оно заполняется на месте, с указанием банковского счета, на который нужно перечислить деньги (скачать форму заявления 1);

- Копии кассовых чеков, банковских квитанций или других платежных документов на лекарственные препараты;

- Рецепты врача со специальным штампом «Для налоговой инспекции»;

- копию лицензии, договора на оказание услуг, если он заключался — их получаете в медицинском учреждении;

- Оригинал справки об оплате оказанных медицинских услуг по установленной Минздравом форме — (скачать форму справки 2);

- Документы о родственных отношениях, если вы оплачивали лечение других членов семьи: свидетельство о рождении ребенка (свое, если речь идет о родителях), о заключении брака (для супруга);

- Форму 2-НДФЛ о доходах и выплаченной сумме подоходного налога (за 2020, если обращаетесь в 2021 году) — запрашиваете в бухгалтерии своего предприятия;

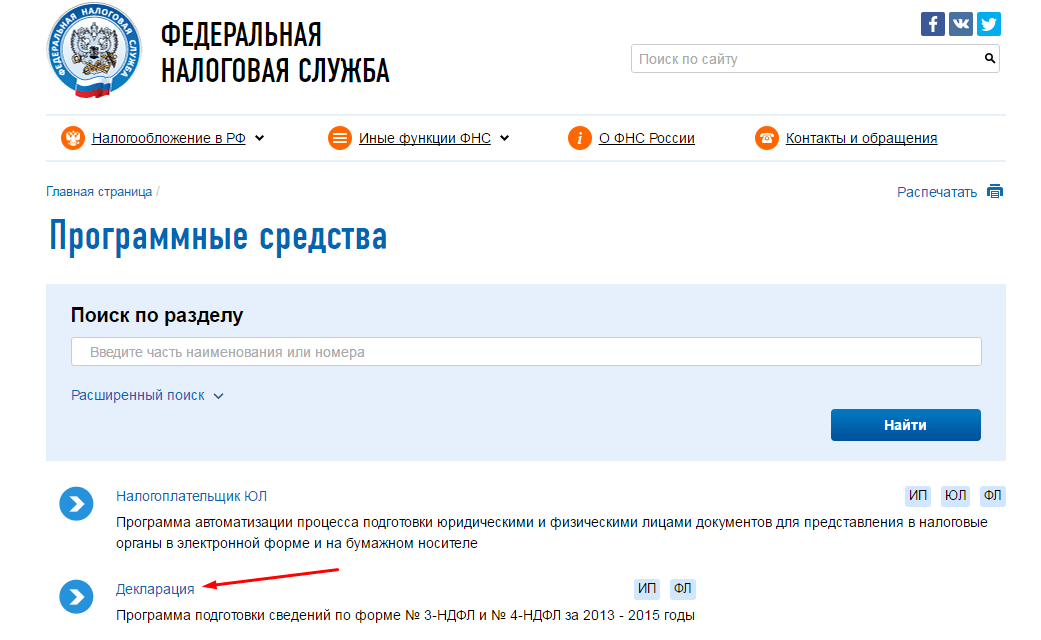

- Декларацию 3-НДФЛ — ее заполнение займет не больше 10 минут, если воспользоваться специальной программой, которую можно скачать на сайте ФНС, в разделе «Программные средства» (рис. 1). Все нужные сведения есть в бухгалтерской форме 2-НДФЛ. После заполнения ее нужно распечатать в 2-х экземплярах: один сдается, другой с пометкой о приеме — остается у вас.

Рисунок 1. Программа для заполнения и печати налоговой декларации для физических лиц.

2. Сдайте пакет в инспекцию своего района.

Обратиться можно по окончании налогового периода, например, за операцию, сделанную в 2020 году — в текущем году. Для этого используются 3 способа:

- Личное обращение — предоставляете оригиналы документов и копии; кстати, очереди в ФНС сейчас практически отсутствуют, ведется электронная запись. Можно сделать это через МФЦ (Многофункциональный центр предоставления госуслуг, сейчас они открыты во многих городах).

- Почтовое отправление заказным письмом с уведомлением и описью вложения. Дата на штемпеле будет считаться датой приема заявления.

- Через доверенное лицо — на представителя потребуется оформить нотариальную доверенность. Стоит она дорого, и присутствие доверителя необходимо при оформлении.

- Обращение по Интернету. Заявитель заполняет заявление прямо на сайте ФНС, в своем Личном кабинете. К нему прикрепляются заранее сканированные документы, и вся посылка подписывается электронно-цифровой подписью.

Открыть Личный кабинет, получить логин и пароль от него можно в любом отделении ФНС или в МФЦ. Если у вас есть учетная запись на Портале Госуслуг, то с ее помощью также можно войти в кабинет — при условии, что вы подтверждали свою учетную запись лично.

3. Дождитесь перечисления денег на счет.

Документы проверяются в течение 3-х месяцев. После этого высылается уведомление об отказе в предоставлении вычета с указанием причины, либо принимается положительное решение. В таком случае деньги поступают на счет не позднее, чем через 30 дней после его вынесения.

Как получить налоговый вычет за медицинские услуги

В первую очередь необходимо понимать, что все расходы гражданин вначале оплачивает самостоятельно. Сохраняйте все платежные документы, подтверждающие расходы. А оформляются они на физическое лицо, претендующее на получение компенсации. Разберемся, как оформить налоговый вычет за медицинские услуги и какие документы для этого нужны.

Существуют два способа получения средств: через работодателя или ФНС.

Способ 1. Возврат денег через работодателя

Работающему гражданину проще оформить возврат денег, потраченных на лечение, через работодателя. И это единственный способ, как сделать налоговый вычет за медицинские услуги и получить деньги до окончания календарного года. Для этого необходимо подать соответствующее заявление.

Чтобы подтвердить законность притязаний, подготовьте:

- платежные документы;

- копию договора на оказание медицинских услуг;

- копию лицензии медицинской организации;

- оригинал справки об оплате лечения;

- копию документа, подтверждающего родство (если медпомощь оказывалась родственнику, а не заявителю).

Если приобретались лекарства, то понадобится бланк рецепта со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика».

Для возмещения затрат на ДМС нужны:

- копия договора страхования;

- копия лицензии страховой компании;

- копия документа, подтверждающего родство.

С этим пакетом документов отправляйтесь в ФНС и получите уведомление о подтверждении права на вычет. С ним и соответствующим заявлением обращайтесь к работодателю.

Способ 2. Возврат НДФЛ через ФНС

Рассмотрим, как вернуть налоговый вычет за медицинские услуги через налоговый орган.

Перед обращением в ФНС необходимо собрать тот же пакет документов плюс справку о доходах от работодателя по форме 2-НДФЛ.

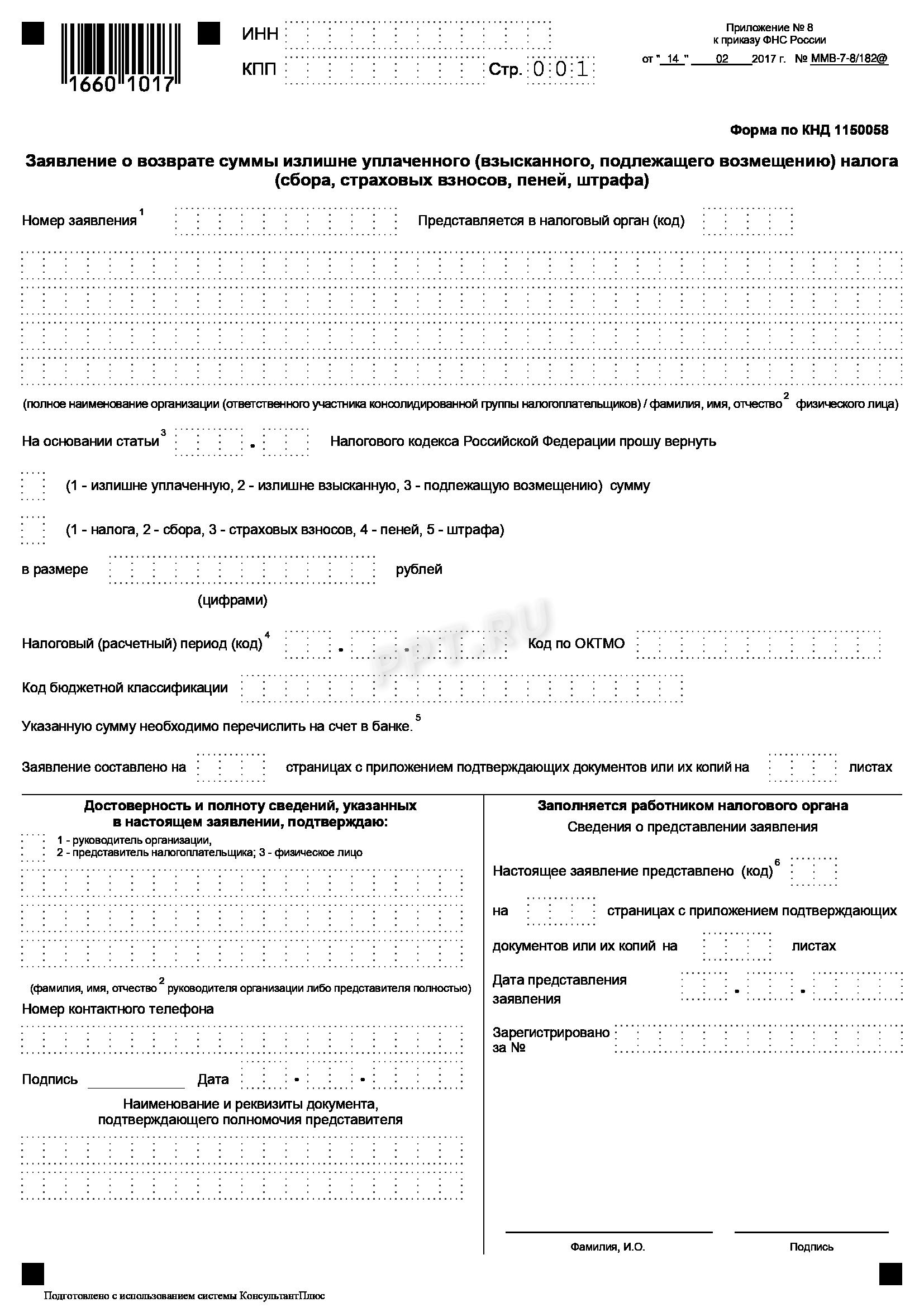

Затем заполняется налоговая декларация по форме 3-НДФЛ и заявление о возврате излишне уплаченной суммы налогов (КНД 1150058).

Все эти бумаги подаются в ФНС в течение трех лет с момента совершения трат.

После этого в течение трех месяцев налоговики проведут проверку, в результате которой примут решение о возврате излишне уплаченного налога.

Скачать бланк заявления о возврате суммы в ФНС

Анна Ильченко

2020-01-04 14:59:02

Важная информация

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (далее – Постановление № 201)

При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение «2» означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных. К ним относятся:

К ним относятся:

диагностика и лечение при оказании скорой медицинской помощи; диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях

Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23); услуги по санитарному просвещению

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном . Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

Кому положено право на получение льготы?

Социальный вычет относится к процессу возврата подоходного налога. Однако налоговое законодательство Российской Федерации лишь облегчает жизнь граждан, а не делает им подарок за счёт государства. Все физические лица, получающие заработную плату либо иные доходы, считаются плательщиками НДФЛ (по-другому его называют подоходным или налогом на доходы физических лиц). Такие граждане ежемесячно перечисляют в пользу бюджета страны 13% от своей заработной платы – в большинстве случаев это обязанность работодателя. В счёт этих средств и совершаются социальные послабления.

Подчеркнём, право на возврат любого из вышеперечисленных вычетов по налогам распространяется исключительно на резидентов Российской Федерации. Резидентом страны считается лицо, как минимум 183 дня в течение следующих подряд двенадцати месяцев проживающее на её территории. Если граждане совершают поездки, не превышающие шести месяцев подряд с целью получить медицинскую помощь или образование, резидентский статус они не теряют. Туда же относят сотрудников, отправляющихся в рабочие поездки с целью добычи углеводородных ресурсов на месторождениях в морях. Не теряют статуса резидента и граждане, отсутствующие в стране более года по долгу профессии. К таким специалистам относят сотрудников властных и силовых структур, военных и представителей органов местного самоуправления.

Выясняется, что прерогатива получения денежных средств принадлежит гражданам, устроенным на работу официально, и, что очень важно, получающих «белую» заработную плату, налог с которой отчислялся в казну государства в тот момент, когда плательщик получал медицинские услуги или приобретал нужные для лечения товары. Выше упоминалось, что рассчитывать можно на возвращение части денежных средств не только за собственное лечение, но и за траты по оплате медицинской помощи следующим лица:

Выше упоминалось, что рассчитывать можно на возвращение части денежных средств не только за собственное лечение, но и за траты по оплате медицинской помощи следующим лица:

- Детям (родным/приёмным/опекаемым).

- Мужу или жене.

- Ближайшим родственникам в лице родителей.

Примеры расчёта налогового вычета по расходам на лечение

Пример 1. Вычет за собственное лечение

Условия получения вычета

В 2019 году Петров И.А. заплатил за своё лечение в платном медицинском учреждении 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на лечение в 2019 году составили 60 000 руб. следовательно, полагающаяся к возврату сумма будет равна: 7 800 руб. (60 000 руб. x 13%).

Так как за 2019 год Петров И.А. заплатил подоходный налог на сумму более 7 800 руб., а расходы на лечение не превышают лимита в 120 000 руб., налоговый вычет он сможет получить в полном объёме – 7 800 руб.

Пример 2. Вычет за собственное лечение стоимостью более 120 000 руб.

Условия получения вычета

В 2019 году Петров И.А. заплатил за своё лечение в медицинском учреждении 90 000 руб., а также приобрёл по назначению врача — медикаменты необходимые для лечения, на сумму в 40 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

В общем расходы на лечение Петрова И.А. в 2019 году составили 130 000 руб., но так как для социальных расходов установлено ограничение по вычету — в 120 000 рублей, следовательно, полагающаяся к возврату сумма будет равна: 15 600 руб. (120 000 руб. x 13%).

Так как в 2019 году Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., налоговый вычет он сможет получить в полном объёме – 15 600 руб.

Пример 3. Вычет за лечение ребенка

Условия получения вычета

В 2019 году Петров И.А. заплатил за лечение своей 15-летней дочери, в платном медицинском учреждении, 70 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Так как возраст дочери меньше 18 лет, Петров И.А. имеет право воспользоваться налоговым вычетом по расходам на её лечение. Сумма, полагающаяся к возврату, будет равна: 9 100 руб. (70 000 руб. x 13%).

Так как за 2019 год Петров И.А. заплатил подоходный налог на сумму более 9 100 руб., налоговый вычет он сможет получить в полном объёме – 9 100 руб.

Пример 4. Вычет за дорогостоящее лечение

Условия получения вычета

В 2019 году Петров И.А. оплатил дорогостоящую операцию на легких стоимостью 500 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Так как хирургическое лечение тяжелых форм болезней органов дыхания входит в список дорогостоящих медицинских услуг, для которых налоговый вычет предоставляется в полном объёме (без ограничения в 120 000 руб.) сумма, полагающаяся к возврату, будет равна: 65 000 руб. (500 000 руб. x 13%).

Однако за 2019 год Петров И.А. заплатил НДФЛ на сумму менее 65 000 руб., поэтому вернуть он сможет только — 62 400 руб. (сумма уплаченного за год подоходного налога).

Условия получения вычета

В 2019 году Петров И.А. оплатил медикаменты, необходимые для лечения жены в размере 60 000 руб., а также своё обучение в институте в размере 80 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за 2019 год составили 140 000 руб. (60 000 руб. (за медикаменты) + 80 000 руб. (за обучение)), но так как сумма социальных вычетов за год не может превышать 120 000 руб., вернуть он сможет только: 15 600 руб. (120 000 руб. x 13%).

Так как за 2019 год Петров И.А. заплатил НДФЛ на сумму более 15 600 руб., полагающуюся к возврату сумму он сможет получить в полном объёме – 15 600 руб.

Вычет на лечение в 2020 году

Вычет по расходам на платное лечение и покупку медикаментов, медицинских материалов, произведенным в 2020 году, можно оформить уже в начале 2021 года.

Декларация 3-НДФЛ на вычет за лечение в 2021 году оформляется на основании справки об оплате медицинских услуг и справки 2-НДФЛ за 2020 год.

В 2021 году необходимо взять справку об оплате медицинских услуг(если Вы ее еще не получили) в медицинских учреждениях, в которых Вы проходили лечение (выдают на основании договора и квитанций об оплате), получить со всех мест работы справку 2-НДФЛ за 2020 год (или скачать ее из ЛК налогоплательщика).

Какие документы нужны для оформления вычета

Чтобы вернуть часть денег за медицинские процедуры, вам понадобятся:

- Договор с медучреждением.

- Справка об оплате лечения, выданная медицинским учреждением специально для налоговой. На документе проставляют коды: 1 — за обычное лечение, 2 — за дорогостоящее.

- Копия лицензии учреждения, где проходили лечение.

Договор может быть оформлен на вас или родственника, а платёжные документы — только на того, кто будет подавать на вычет. Например, лечится мама, а оплачивает процедуры и планирует получить компенсацию — сын. Если справку об оплате выпишут на маму, сын не сможет получить деньги. Чтобы избежать недоразумений, лучше договор и платёжные документы оформлять на человека, который претендует на налоговый вычет.

Для возврата денег за приобретённые лекарства понадобятся:

- Рецепт, выписанный врачом (форма № 107–1/у).

- Чек или документ, подтверждающий факт покупки лекарств, например расходный кассовый ордер.

Для возврата части денег за взносы на ДМС, понадобятся:

- Договор или полис ДМС.

- Копия лицензии страховой компании, если в договоре нет реквизитов.

- Платёжные документы, подтверждающие уплату взносов.

Если оплачиваете лечение или приобретаете лекарства для родственников, нужен также документ, подтверждающий родство. Например, свидетельство о рождении или заключении брака.

Материал по теме

Налоговый вычет: кому положен и как его оформить?

Документы, подтверждающие право налогоплательщика на получение социального вычета по расходам

На оплату лечения:

- договор с медицинским учреждением на оказание медицинских услуг;

- справка об оплате медицинских услуг с кодом 1, выданная медицинским учреждением, оказавшим услугу;

- лицензия медицинской организации или ИП, если в договоре или справке отсутствуют ее реквизиты

На оплату дорогостоящих видов лечения:

- договор с медицинским учреждением на оказание медицинских услуг;

- справка об оплате медицинских услуг с кодом 2, выданная медицинским учреждением, оказавшим услугу;

- лицензия медицинской организации или ИП, если в договоре или справке отсутствуют ее реквизиты

На приобретение медикаментов:

- рецептурный бланк по установленной форме;

- платёжные документы, подтверждающие фактические расходы налогоплательщика на покупку медикаментов (чеки контрольно-кассовой техники, приходно-кассовые ордера, платёжные поручения и т.п.)

На страховые взносы по договору ДМС:

- — договор добровольного медицинского страхования или страховой медицинский полис добровольного страхования;

- — копия лицензии страховой компании, если в договоре отсутствует информация о ее реквизитах;

- — платёжные документы, подтверждающие фактические расходы налогоплательщика на уплату страховых взносов (чеки контрольно-кассовой техники, приходно-кассовые ордера, платёжные поручения и т.п.).