Кому предоставляется вычет 134 118 по 2 ндфл на ребенка

Содержание:

Бесплатная юридическая помощь

В месяце, в котором была собрана эта сумма, коды вычета 126 и 127 действовать не будут. Если родился ребенок: несем документы Если у сотрудника, который работает на предприятии, родился ребенок, то он может сразу принести весь пакет документов для предоставления стандартного вычета кода 126 и 127, да и любого иного. Все зависит от того, какой по счету ребенок появился в семье. Для этого необходимо всего два документа: личное заявление и копия свидетельства о рождении ребенка. Однако возможны нюансы. Если родитель воспитывает ребенка в одиночку, ему также необходимо предоставить документы, которые это подтверждают. К ним можно отнести справку для матерей-одиночек по форме номер 25, свидетельство о смерти второго родителя, справку о том, что его признали пропавшим без вести.

Общая информация Налоговым вычетом называют своеобразную льготу для сотрудника. Примечательно, что существует несколько видов. Наиболее популярны личные вычеты и на детей. К первым относятся небольшие суммы, которые не облагаются налогом и на которые имеют право участники войн, а также инвалиды первой и второй группы.

Объемы стандартных налоговых вычетов на детей

Под налоговым вычетом понимается особая льгота, предоставляемая трудоустроенному гражданину при наличии у него ряда соответствующих условий, которая позволяет снизить общий объем налогооблагаемой базы.

К особенностям вычета относится следующее:

- право на него имеет только трудоустроенное население (за исключением ИП на спецрежимах, а также лиц, состоящих на учете в центре занятости и находящихся в статусе безработных);

- на него могут претендовать только граждане РФ;

- возмещение правомерно производить на объем уплаченного подоходного налога, но не более.

Вычеты классифицируются следующим образом: стандартные, социальные, имущественные, профессиональные и инвестиционные.

Наиболее распространенным видом льгот считаются стандартные и социальные вычеты, так как основания для их получения являются самыми доступными среди населения (в частности, наличие детей).

Так, на основании положений ст. 218 НК РФ, к стандартным вычетам относятся:

- льготы для субъектов, имеющих выдающиеся заслуги перед государством. Подразумеваются лица, которые были заняты в деятельности по ликвидации последствий техногенных катастроф (как, например, трагедия на ЧАЭС), а также участники военных действий. Детальный список данной категории рассмотрен в п. 1 ст. 218 НК РФ. Объем вычета – 3000 руб.;

- льготы героям РФ и/или СССР и орденоносцам. Детальный перечень граждан, которые могут правомерно претендовать на данную льготу, представлен в п. 2 ст. 218 НК РФ. Размер льготы – 500 руб.;

- льготы, обеспечиваемые лицам, у которых есть дети. При этом преференции предоставляются не только родным родителям, но также опекунам и попечителям ребенка. Объем льготы уместно рассмотреть детально, так как итоговая сумма вычета зависит от ряда некоторых условий.

После корректировок законодательства, осуществленных в начале 2016 года, официальные представители ребенка были разделены на две категории. Ранее вычет в 3000 руб. предоставлялся всем родителям и попечителям на общей основе. После нововведений лица, на содержании которых находится несовершеннолетний, были разделены на:

- родных родителей или усыновителей;

- официально назначенных опекунов или попечителей.

Так, в соответствии с положениями п. 4 ст. 218 НК РФ, вычет на детей предоставляется родным родителям несовершеннолетних в следующих размерах:

- 1400 руб. — на первых двух детей. Льгота рассчитывается, исходя из каждого субъекта отдельно, то есть, вычет для родителя одного ребенка составляет 1400 руб., для родителя двоих детей – 2800 руб.;

- 3000 руб. — на третьего отпрыска и следующих детей. Вычет также рассчитывается, исходя из количества отпрысков. При наличии трех детей вычет обеспечивается в объеме 5800 руб. (1400 — на первого, 1400 — на второго, 3000 — на третьего), и т.д.;

- 12.000 руб. — в обстоятельствах, когда отпрыск, не достигший совершеннолетия, признан инвалидом (1 или 2 категория), либо если ему еще не исполнилось 24, но он, при этом, обучается в учебном заведении на очной форме.

На основании п. 4. ст. 218 НК РФ, опекунам и попечителям предоставляются льготы в таких размерах:

- 1400 руб. — на первых двух детей и 3000 руб. на третьего ребенка и последующих. Данная льгота идентична вычету для родных родителей;

- 6000 руб. — на подопечного с ограниченными возможностями (1 и 2 категория) до 18 дет (или до 24 лет, если он числится на дневной форме обучения в учебном заведении).

В положениях рассматриваемой статьи также обозначается, что льготу на ребенка субъект вправе использовать ежегодно, однако, до момента достижения им суммарного дохода за год в 350.000 руб. То есть, если зарплата гражданина — 60.000 руб., ему потребуется 5 полных месяцев и определенная часть шестого. Это означает, что полные 5 месяцев гражданин может не уплачивать НДФЛ, а остаток будет рассчитан бухгалтером пропорционально лимиту (то есть, в июне налог субъектом будет уплачиваться, но в меньшем объеме, исходя из осуществленного расчета).

Вычет может обеспечиваться в двойном объеме, если субъект воспитывает ребенка один, либо если второй родитель оформил официальный отказ от получения льготы.

Стандартный налоговый вычет на детей налогоплательщика

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

— до 18 лет;

— с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

-

является налоговым резидентом РФ;

-

имеет на обеспечении ребенка;

-

подал вам заявление о предоставлении вычета.

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

|

На кого предоставлен вычет |

Размер вычета (руб.) |

|

На первого или второго ребенка |

1 400 |

|

На третьего и каждого следующего ребенка |

3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

|

Кому предоставлен вычет |

Размер вычета (руб.) |

|

|

На первого или второго ребенка |

На третьего и каждого следующего ребенка |

|

|

Родителю, его супруге (супругу), усыновителю |

13 400 (12 000 + 1 400) |

15 000 (12 000 + 3 000) |

|

Опекуну, попечителю, приемному родителю, его супруге (супругу) |

7 400 (6 000 + 1 400) |

9 000 (6 000 + 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

-

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

-

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

-

заработную плату по 40 000 руб. в следующие месяцы январь — июль и октябрь — декабрь;

-

в августе: заработную плату — 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

-

в сентябре: заработную плату – 5 000 руб., отпускные выплаты — 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 — 12 600 — 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

Перечень документов, необходимых для оформления вычета на ребенка

Основной стандартный пакет бумаг, который потребуется для оформления рассматриваемой льготы на детей, включает такие документы:

- подтверждающие рождение ребенка либо его усыновление;

- заключение медико-социальной экспертизы, подтверждающее наличие у ребенка инвалидности;

- справка из учебного заведения если вычет оформляется в связи с обеспечением учебы лица на дневной форме;

- свидетельство о браке родителей или опекунов.

В условиях, когда субъект воспитывает ребенка самостоятельно, без финансовой поддержки со стороны второго родителя, потребуются дополнительные бумаги:

- доказательство гибели второго родителя или документ, подтверждающий, что он пропал без вести;

- справка, составленная со слов матери, подтверждающая факт рождения отпрыска (по форме, установленной ПП РФ № 1274 в ред. от 02.02.2006 г.);

- паспорт, где отсутствует штамп о заключении брака.

Когда вычет оформляет попечитель, ему потребуется предоставить такие документы:

- подтверждение его назначения официальным опекуном;

- соглашение о приемной семье.

Если лицо по завершению налогового периода для решения вопроса о предоставлении вычета, направляется в ФНС РФ, а не к нанимателю, ему потребуется дополнительно предоставить такие бумаги:

- форма 3-НДФЛ, которую следует составлять в конце отчетного периода (года);

- форма 2-НДФЛ, в которой потребуется указать шифры льгот — коды вычетов со 126 в справке НДФЛ по 149, которые разнятся в зависимости от количества детей и условий предоставления льготы. Справка выдается по месту трудоустройства.

Порядок получения вычета заключается в следующем:

- Лицо оформляет заявление на имя управленца. В случае если гражданин обращается прямо в ФНС, ему также потребуется составить заявление по стандартной форме, бланк которого можно получить в фискальном органе или на его официальном сайте.

- Им собирается пакет документов, приведенный выше.

- Наниматель принимает документы к сведению и со следующего месяца осуществляет требуемые вычеты. В условиях, когда документы направляются в ФНС, сотрудники проводят камеральную проверку, после чего на протяжении месяца осуществляется возмещение.

См.также: Справка 182н — что это такое.

Налоговый вычет, что это такое и его разновидности

Для граждан, которые получают доходы за профессиональную, трудовую деятельность, а также в отдельных случаях, которые предусмотрены законодательством, устанавливается налоговая преференция для граждан. Нормативными актами РФ определены 5 типов, подоходных налоговых вычетов:

- Стандартный вычет (обычные граждане-налогоплательщики, у которых имеются дети);

- Социальный вычет (лекарственные препараты, дорогостоящее лечение, учебная часть, накопления для пожилых людей и так далее);

- Имущественный вычет (покупка и продажа недвижимости);

- Профессиональные вычеты (деятели искусства и науки);

- В части доходов, которые налогом не облагаются (стоимость призов или подарков, материальной помощи персоналу при уходе на пенсию или рождении/усыновлении детей).

Величина вычета предоставляется как фиксированная сумма, а также в виде предельной налоговой базы. Это сумма, с которой не удерживается тринадцать процентов подоходного налога и регулируется она, статьей 218 Налогового Кодекса Российской Федерации. Право на применение вычета осуществляется заявительным способом. Получить его можно подтвердив право документально, на основании заявления переданного по месту работы или по месту жительства в налоговую службу.

Куда вносить коды вычета 126, 127, 128 в 3-НДФЛ

После этого нужно перейти ко вкладке «Вычеты». Здесь есть несколько подвкладок, в которые можно заносить данные в случае предоставления стандартных, социальных, имущественных и инвестиционных вычетов. Здесь рассматривается первая вкладка – «Стандартные».

Как заполнить налоговые вычеты в декларации 3-ндфл?

125 — В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета

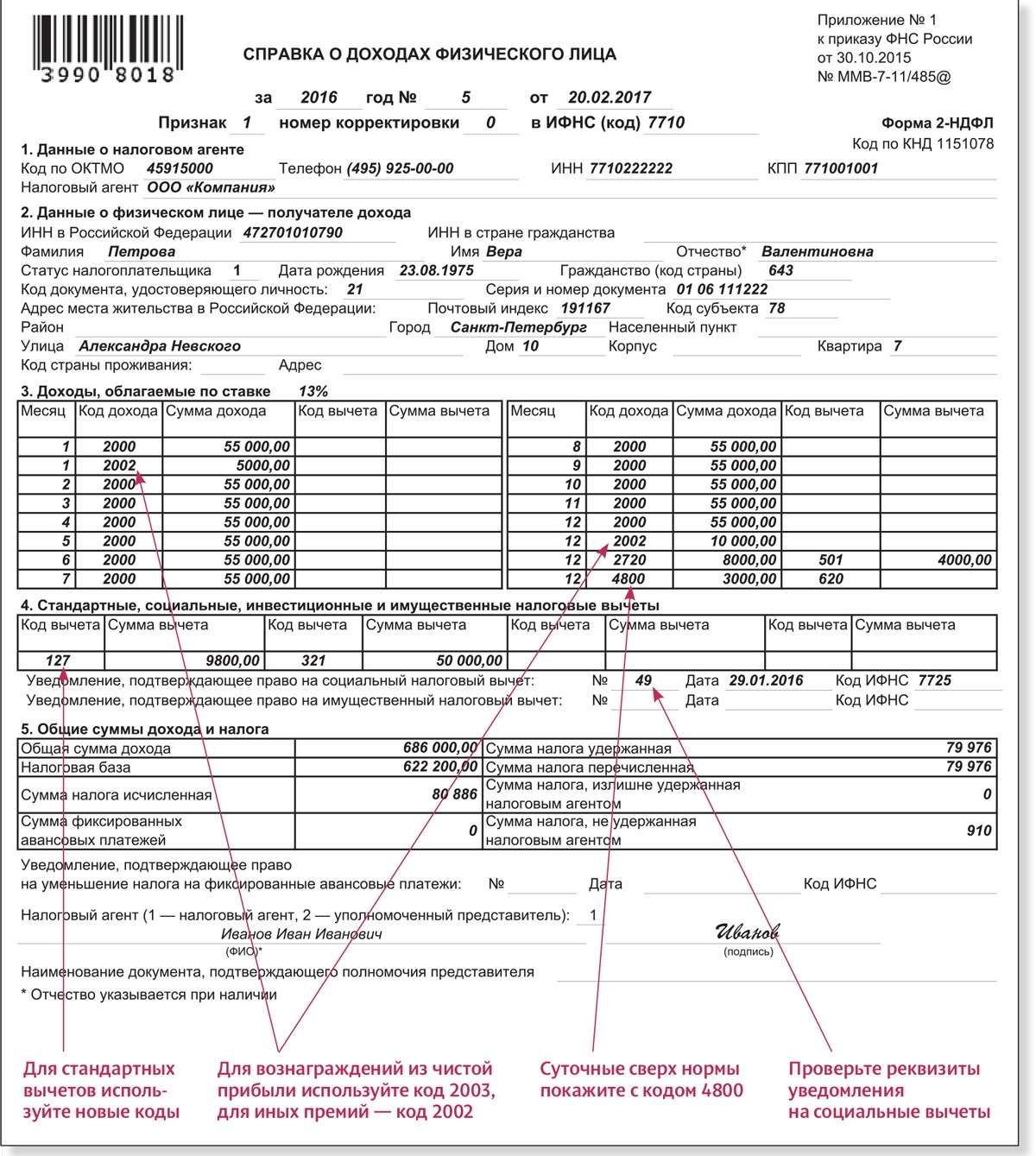

- Вычет 126 в справке 2-НДФЛ характерен для родных родителей при наличии одного ребенка. При этом вычет 126 также применяется для льготы на отпрыска до 24 лет с инвалидностью, который проходит контрактное обучение. Код 130 – при тех же условиях, но положен для опекунов и попечителей. Код вычета 126 в справке (так же, как и код 130) кодирует льготу в размере 1.400 руб.

- Код вычета 127 применяется при вышеуказанных условиях, но при рождении второго ребенка. Код вычета 127 в справке 2-НДФЛ также предполагает льготную сумму в 1.400 руб. Для опекунов в рассматриваемых условиях используется шифр 131.

- Если родные родители оформляют вычет для третьего и дальнейших детей, необходимо указывать шифр 218 (для попечителей – 132).

- Если граждане воспитывают ребенка-инвалида, необходимо указывать в форме 2-НДФЛ код 129 (для родных родителей) и 133 (для опекунов).

- право на него имеет только трудоустроенное население (за исключением ИП на спецрежимах, а также лиц, состоящих на учете в центре занятости и находящихся в статусе безработных);

- на него могут претендовать только граждане РФ;

- возмещение правомерно производить на объем уплаченного подоходного налога, но не более.

Объемы стандартных налоговых вычетов на детей

В положениях рассматриваемой статьи также обозначается, что льготу на ребенка субъект вправе использовать ежегодно, однако, до момента достижения им суммарного дохода за год в 350.000 руб. То есть, если зарплата гражданина — 60.000 руб., ему потребуется 5 полных месяцев и определенная часть шестого. Это означает, что полные 5 месяцев гражданин может не уплачивать НДФЛ, а остаток будет рассчитан бухгалтером пропорционально лимиту (то есть, в июне налог субъектом будет уплачиваться, но в меньшем объеме, исходя из осуществленного расчета).

У каждой из этих категорий свои размеры положенного законом вычета. Для правильного расчета налога к возврату надлежит корректно заполнить 3-НДФЛ и занести данные по стандартным вычетам. Эти данные берутся из справки 2-НФДЛ, полученной у работодателя.

Коды налоговых вычетов по НДФЛ — таблица на 2021 годы

Наиболее заметным для большинства налоговых агентов стало изменение кодов вычетов на детей. Новая таблица кодов вычетов сохранила основной их набор, использовавшийся в старой таблице, но вместе с тем ряд кодов из нее исключен, есть добавления новых, присутствует замена старых кодов на новые и корректировки текстов описания вычета.

https://youtube.com/watch?v=aePEQXr-dSc

Мнение Минфина по поводу «детских» вычетов» см. в сообщении «Вычет по НДФЛ на ребенка — инвалида: Минфин изменил позицию». Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке: Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом: В результате заполнения данных разделов в декларации программой сформировался листE1 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет предоставляется:

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.

Коды налоговых вычетов: описание таблицы

Рассмотрим часто используемые коды налоговых вычетов при заполнении справки 2-НДФЛ:

- 126 — код, который указывается при предоставлении стандартного вычета на ребенка до 18 лет либо студента, учащегося очно, до 24 лет в размере 1 400 руб.

- 127 — стандартный вычет в том же размере, предоставляемый на 2-го ребенка.

- 311 — имущественный вычет на приобретение жилья, если сотрудник изъявил желание получать этот вычет через работодателя.

- 320 — социальный вычет по расходам сотрудника на собственное обучение.

- 321 — соцвычет на обучение детей.

ВНИМАНИЕ! Если работник принес несколько уведомлений, например, о праве на имущественный и социальный вычет, на каждое из них заполняется отдельная страница справки 2-НДФЛ. На второй и последующих страницах заполняются только поля «ИНН», «КПП», «Стр.», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)», «Код вида уведомления», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление»

Код вычета 126 и 127 по ндфл

Как добавить код вычета 126 в декларации

Как указать код вычета 126 в 2-ндфл в 2021 году Однако для последнего он будет несколько шире. Если работник имеет двоих детей, не достигший восемнадцати лет или же обучающихся на дневной форме, он должен предоставить следующие документы:

https://youtube.com/watch?v=LL3X9RuK4CI

2 — Добавляем новый объект недвижимости. 3 — Указываем способ приобретения: договор купли-продажи или инвестирование. 4 — Выбираем наименование объекта недвижимости (квартира, комната, дом и т.д.). 5 — Указываем вид собственности – индивидуальная, совместная или другая.

Новости

Если у вас есть еще другие работодатели, повторяем всю цепочку действий еще столько раз, сколько у вас источников дохода. В качестве дохода в текущем году может быть, например: продажа квартиры. Рассмотрим данную ситуацию подробно. Декларация 3НДФЛ о доходе при продаже квартиры Добавляем еще один источник дохода.

Налоговая амнистия 2021. Списание долгов по налогам и страховым взносам. В соответствии с Поручением Президента Российской Федерации, а также Федеральным законом от 28.12.2021 № 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» предусмотрено списание налоговой задолженности для следующих категорий налогоплательщиков…

- 17.01.2021, 12:20 #2 Irena-D, а зачем вы заполняете 3-НДФЛ? Вам вычеты на работе не дали? Ответить с цитированием Вверх ▲

- 17.01.2021, 12:23 #3 У вас доход за 6 и 7 месяц не отражен, поэтому вычеты программа не находит.Сформируйте код дохода (любой), укажите месяц 6, (7), доход — нулевой.И вычет сформируется за эти месяцы Ответить с цитированием Вверх ▲

- 17.01.2021, 14:23 #4 Спасибо Вам огромное. Все получилось Ответить с цитированием Вверх ▲

- 17.01.2021, 14:24 #5 Сообщение от Над.К Irena-D, а зачем вы заполняете 3-НДФЛ? Вам вычеты на работе не дали? попросили знакомые помочь) Ответить с цитированием Вверх ▲

- 17.01.2021, 14:35 #6 Ну я же про это спрашивалаА про то, зачем это надо.

Код вычета на ребенка в 2021 году в справке 2-ндфл

Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ. Важные новости о налоговом декларировании узнавайте из размещенных на нашем портале сообщений: Как заполнить стандартные вычеты в 3-НДФЛ Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.). Детальную информацию о стандартных вычетах узнайте из материала «Стандартные налоговые вычеты в 2021 -2021 годах (НДФЛ и др.)».

https://youtube.com/watch?v=q0fIWZbeXH4

Код 128 — вычет в размере 3000 руб. на третьего ребенка в возрасте до 18 лет, либо учащегося очного отделения учебного заведения до 24 лет родителям (даже если находятся в разводе), супруге (супругу) родителя, усыновителям.

- приемным родителям, супругу (супруге) приемного родителя, опекунам, попечителям делают вычет в размере 6000 рублей;

- родителям, усыновителям, супругу (супруге) родителя или усыновителя положен вычет уже в размере 12 000 рублей.

Код вычета на ребенка в 2021 году: что это такое

Код 127 — вычет в размере 1400 руб. на второго ребенка в возрасте до 18 лет, либо учащегося очного отделения учебного заведения до 24 лет родителям (даже если находятся в разводе), супруге (супругу) родителя, усыновителям.

Код вычета 114 и 115 2-НДФЛ

Для детей предусмотрены коды вычета 114 и 115 в 2-НДФЛ справке. С 2012 года действую новые правила заполнения такой формы. Эта форма не претерпела изменений масштабного уровня, кроме того внешних изменений вовсе не произошло. Поправки коснулись в основном порядка заполнения формы. Посредством такой справки налоговый агент может выполнить сразу несколько дел. Главная обязанность – это представить отчет о том, какой налог был снят с работника. Согласно налоговому кодексу это необходимо осуществить в начале года, но не позднее даты 2 апреля.

Вторая обязанность заключается в отправлении сведений в налоговую о физических лицах, с которых не был вычтен налог, хотя доход был выплачен. Для новых сбавок предусмотрены новые коды. Если для первого и следующего ребенка предусмотрены коды 114 и 115, то для третьего ребенка код вычета будет 115. Код 117 предусмотрен для ребенка-инвалида, который не достиг совершеннолетия. На третьего ребенка налоговая сбавка составляет на сегодняшний день 3000 рублей. Необходимо отметить, что сбавка для первого и второго ребенка является аналогичной, но коды все-таки были разделены.

Код 118 предусмотрен для вычета в двойном размере. Многие задаются вопросом, как можно сдать сведения по 2НДФЛ форме? Ее можно сдать лично, а также через интернет или посредством почтовой службы. Также можно подавать справки в налоговую и через представителя. Если отправляется информация по почте, то нужно прикрепить опись вложения.

Алименты высчитываются с начисленной зарплаты или после вычета НДФЛ

Когда родители не могут договориться в добровольном порядке о содержании несовершеннолетних детей, следует обращаться в судебные инстанции. Для этого составляется исковое заявление.

Перечисление вознаграждений на детей, как правило, присуждается бывшей супруге в процентном отношении к заработку, также может быть определена фиксированная ставка согласно прожиточному минимуму, установленный для района проживания малыша.

В каждой конкретной ситуации судебные власти назначают размер выплат согласно финансовому положению ответчика.

Не всегда есть возможность получить справку 2 и собрать весь пакет требуемых документов, ввиду ряда причин:

- У родителя нет постоянного места работы;

- не стабильная заработная плата.

В таком случае, можно представить не декларацию 2 НДФЛ, а справку на фирменном бланке компании, составленную в произвольной форме. Она заверяется руководителем, главбухом, подписи необходимо расшифровать, а также круглой печатью организации.

Справка о начисленных и удержанных вознаграждениях в пользу ребенка:

Налоговые ставки: от девяти до тридцати пяти

Как уже говорилось выше, налоговые ставки имеют разное значение. Они варьируются от девяти процентов до тридцати пяти. Когда же применяется каждая из них? Ниже рассматриваются подробные определения.

Самая минимальная ставка, которая составляет девять процентов, применяется для дивидендов, которые были получены до 2015 года. То же касается и облигаций, которые были выпущены до 1 января 2007 года. Ставка в тринадцать процентов известна многим. Именно столько взимается с заработной платы работников организаций. Сюда относятся не только выплаты по привычным трудовым договорам, но и дивиденды.

Также акции, выпущенные позднее 2015 года, теперь облагаются по конкретной ставке. Ставка в пятнадцать процентов актуальна для тех, кто получает какие-либо дивиденды от организаций и не является резидентом РФ в налоговом плане. Ставка в тридцать процентов известна тем физическим лицам, которые не являются резидентами данной страны. И, наконец, ставка в тридцать пять процентов имеет множество причин. Сюда относится и прибыль от получения какого-либо выигрыша, и процентный доход, возникший на вкладах в банках, если он превышает установленную законодательством сумму.

Что нужно сделать, чтобы получить стандартный вычет

Чтобы подтвердить право на получение стандартного вычета, нужно документы предоставить по месту работы, в бухгалтерию, это и будет основание для применения вычета.

Родителя для этого предоставляют копии свидетельств о рождении всех детей, копия страницы паспорта с записью о детях, а также заявление.

Супруг родителя также имеет на это право, например, в случае, если вдова вышла замуж повторно, она утрачивает право на получение вычета в двойном размере, но право на вычет в обычном размере автоматически получает ее супруг. Для него, чтобы подтвердить его, нужно предоставить такие документы: копия свидетельства о рождении и документ, подтверждающий брак.

Приемные родители, опекуны и усыновители подтверждают факт соответствующими документами – удостоверением приемного родителя, справкой об усыновлении или документом из органов опеки.

Если ребенок достиг 18-летнего возраста, но учится очно, то в бухгалтерию ежегодно нужно будет предъявлять справку из вуза о том, что он действительно учится.

Для получения вычета на ребенка инвалида нужно предъявить справку об установлении инвалидности.

Заявление пишется только раз, когда документы на вычет подаются впервые. Повторно его нужно будет писать только, если изменились основания, по которым вычет предоставляется.

Может возникнуть такая ситуация, что вычетом по месту работы не воспользовались. В таком случае можно подать документы для получения вычета в налоговую инспекцию. В этот пакет входит помимо обычных документов, которые подаются в бухгалтерию, придется еще написать заявление и составить декларацию по установленной форме (3-НДФЛ).

Также придется запросить с работы справку с подтверждением дохода (2-НДФЛ). Этот пакет документов нужно подать до 30 апреля.

Образец заполнения справки 2-НДФЛ.

Как правильно заполнить коды вычета в справке 2-НДФЛ?

Как правильно заполнить коды вычета в справке 2-НДФЛ?

Сроки действия вычета

Вот подробный пример предоставления вычета в двойном размере. Этот вычет предоставляется единственному родителю. При этом статус законодательно не закреплен. Право на двойной вычет родитель может утратить, если он вступает в брак. Кроме этой категории, на двойной вычет имеет право один из родителей, если другой оказался в его пользу от вычета.

Но отказываться в пользу супруга не могут неработающие, находящиеся в декрете, отпуске по уходу за ребенком, состоящие в центре занятости на учете. То есть это те категории, которые не получают дохода, подлежащего обложению налогом по ставке 13%. К ним также можно отнести индивидуальный предпринимателей, не платящих этот налог.

Примеры расчетов по НДФЛ

Рассмотрим некоторые примеры расчета налогового вычета:

Пример 1. Мать-одиночка с тремя детьми. Ее заработная плата составляет 33000 рублей. Поскольку годовой доход суммарно не превышает 350000 рублей, то в течение всего года будет начисляться вычет. Для первых двух детей вычет составляет 1400 рублей на каждого, для третьего он составляет 3000 рублей. Так как она одинока, вычет удваивается.

Таким образом, получится: (33000 – 2800 – 2800 – 6000) *0,13 = 2782 рубля. Без вычета налог бы составил 4290 рублей. За счет вычета она получит на 1508 рублей больше.

Но представим дальше, она выходит замуж, и ее право на двойной вычет утрачивается. Но вместе с тем ее супруг получает право на вычет. Его зарплата составляет 40000 рублей. Тогда логичнее от вычета ему отказаться, чтобы вычет получала жена, и он сохранялся весь год.

Иначе по прошествии 8 месяцев он до конца года не будет получать вычет, поскольку его доход будет больше законодательного ограничения.

Что делать в случае переплаты по НДФЛ вы можете прочесть тут.

Пример 2. Семья с двумя детьми, один из которых инвалид. В этом случае на обоих детей положен вычет: на здорового 1400 рублей и на больного 12000 рублей. При этом один из родителей не работает, обеспечивая уход за больным ребенком, в таком случае вычет будет получать только второй родитель и в обычном размере. Его зарплата составляет 36000 рублей.

В таком случае выплата ему полагается до ноября включительно, в декабре зарплата перевалит максимально разрешенный порог. НДФЛ составит 3120 рублей, без вычета он бы составлял 4680 рублей.