Что такое платежный агент

Содержание:

Новости по теме

- Минстрою официально передали программу развития туризма: чего ждать отрасли?

- TEZ TOUR предлагает сделать выбор и стирает границы

- Новый закон позволит строить туристические объекты в заповедниках

- Вы знаете, где снимают постковидный синдром?

- Туристов скоро начнут штрафовать за нелегальные экскурсии

- Как отправить туриста на горнолыжный курорт в стране без гор?

- Путешествия в «новой реальности»: юридические риски и последствия

- Новая версия закона «О туризме» будет готова осенью

- В России началась борьба с поддельными сертификатами о вакцинации

- Стало известно, когда неклассифицированные гостевые дома окажутся вне закона

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

Таблица 3. Требования к автоматическим устройствам для приема платежей физлиц (платежные терминалы)

| N п/п | Требование |

| 1 | Платежный терминал должен содержать в своем составе контрольно- кассовую технику, соответствующую требованиям законодательства |

| 2 | Терминал в автоматическом режиме должен обеспечивать: — предоставление плательщикам информации, предусмотренной ст.

4Закона; — прием от плательщиков информации о наименовании поставщика, наименовании товара (работы, услуги), размере вносимых денежных средств, а также иной информации, если это предусмотрено договором об осуществлении деятельности по приему платежей физических лиц; — прием денежных средств; — печать кассовых чеков и их выдачу плательщикам после приема денежных средств |

| 3 | На кассовом чеке должен печататься номер терминала и реквизиты, предусмотренные ст. 5 Закона (таблица 2), в некорректируемом виде, обеспечивающем идентичность информации, зарегистрированной на кассовом чеке, контрольной ленте и в фискальной памяти ККМ |

| 4 | Терминалы могут обеспечивать в автоматическом режиме предоставление другой информации и выполнение других функций, если иное не установлено законодательством |

Польза указанного Закона очевидна. С его помощью огромное количество потребителей сможет воспользоваться услугами платежных агентов при оплате жилого помещения, коммунальных услуг, а также приобретенных товаров, работ и услуг. При этом Закон предоставляет возможность развития рынка платежных агентов, что позволит потребителю существенно упростить процесс оплаты, имея право выбора платежного агента.

В то же время, даже до вступления Закона в силу очевидны его недостатки. Так, например, территориальные отделения Федеральной службы по финансовому мониторингу, как правило расположены в региональных центрах, что создает трудности, связанные с постановкой на учет операторов по приему платежей, проживающих или расположенных в отдалении от этих центров. Кроме того, ограничение в использовании платежных терминалов суммой платежа не более 15 тыс. руб. во многих случаях не позволит гражданам реализовать свое право на оплату крупных и дорогостоящих товаров, работ и услуг, с чем чаще всего и возникают проблемы.

Как мы сказали, Закон (кроме отдельных его положений) вступил в силу 1 января 2010 г.

Чтобы число терминалов резко не сократилось, а у населения оставалась возможность пользоваться оплатой через терминалы, законодатели продлили сроки. Прием платежей без применения ККТ должен быть прекращен не 1 января, а 1 апреля 2010 г. Контрольно-кассовая техника, не соответствующая требованиям закона, может применяться при приеме платежей (в том числе в платежных терминалах) до 1 января 2014 г. при условии ее включения в госреестр и регистрации в инспекции до 1 января 2011 г. (Федеральный закон от 28 ноября 2009 г. N 289-ФЗ).

Юридическая консультация. Мера ответственности

Валерий Романов, эксперт журнала

Существующие типы платежных агентов

Законодательно определены 2 категории агентов:

- Операторы по приему платежей;

- Субагенты.

Работа платежного агента ограничена несколькими функциями

Работа платежного агента ограничена несколькими функциями

Операторы — это юридические лица, которые заключают с поставщиками договора по деятельности по приему платежей от физических лиц. ИП не может быть оператором по приему.

Платежный субагент — это такое же юрлицо или ИП, но с признаком отличия, заключающимся в том, что субагент оформляет с оператором ту же договоренность на предоставление услуг приема платежей.

Очевидной разницей между ними является то, что оператор заключает договор с поставщиками услуг и реализаторами товаров, а субагент — с оператором.

Важно! В плане законодательства субагент еще более скован в деятельности: он не может принимать платеж, который требует идентификации физического лица

Учет операций

Расчетные операции между банком и агентами проводятся в сроки, установленные договором. Рассмотрим алгоритм операций. Банк со дня получения реестра платежей через терминал на специальный счет посредника до момента перечисления средств от агента выполняет следующие действия:

- Все операции учитывает на специальном счете 30233 «Незавершенные операции по платежным картам».

- Обязательства перед платежными агентами отражает на лицевых счетах, открытых к балансовому счету 30233. Данное условие возможно, если в договоре с агентом прописана пролонгация выплаты комиссии или накопление вознаграждения за определенный период.

После получения средств от агента банк перечисляет выручку поставщику услуг и комиссию посреднику.

Платежные агенты: понятие и виды

Платежные агенты могут быть двух типов:

-

Оператор по приему платежей – агент-юрлицо, работающий напрямую с получателем платежей;

-

Платежный субагент – агент (юрлицо, ИП), работающий по договору с оператором по приему платежей, в рамках заключенного таким оператором договора с поставщиком товаров или услуг.

Нормативно-правовую базу деятельности агентов образует специальный Федеральный закон №103 о платежных агентах (закон от 03.06.2009 № 103-ФЗ, ред. от 18.04.2018). Этот правовой акт определяет, кто такие платежные агенты, а также содержит все требования к организациям и ИП, имеющим этот статус, регламентирует порядок их работы.

Международный опыт

Стоит отметить различия с зарубежной практикой. В РФ банковские посредники участвуют в переводе средств, а платежные посредники принимают платежи. За рубежом услуги по переводу средств, которые предоставило физическое лицо, платежный агент оказывает только под руководством легального участника системы. Выполнение функций посредников связано с отмыванием средств. Поэтому ФАТФ рекомендует на законодательном уровне прописать ограничения функций агентов.

Действующее законодательство лишь частично удовлетворяет требования ФАТФ. В законодательстве нивелируется роль агентов в банковской системе. В законе «О НПС» отсутствует четкая формулировка обязанностей платежных агентов. Это вызывает массу вопросов у всех участников банковской системы. Следует отрегулировать отечественное законодательство, а также:

- создать уполномоченный орган надзора за деятельностью агентов;

- разработать систему регистрации и лицензирования посредников;

- указать минимальные критерии пригодности агентов;

- регулярно осуществлять проверку биографии руководителей агентов;

- разработать систему мониторинга деятельности посредников и систему санкций за несоблюдение законодательства.

Внедрение данных предложений даст возможность госорганам получить информацию для построения системы переводов средств, повысит прозрачность деятельности, будет способствовать увеличению конкурентоспособности операторов на рынке.

Полномочия и последовательность действий работы агента

К полномочиям относится:

- работа с приемом платежей клиента;

- выдача денежных средств физ. лицам по средствам банкоматов и терминалов;

- предоставление клиентам возможности перевода денежных средств путем безналичного расчета с использованием эл. средств оплаты.

Последовательность действий в работе следующая:

- Составляется и подписывается договор с агентом и оператором.

- Для возможности проведения расчетов, заводится спец. счет в банке.

- Полученные наличные средства сначала собираются и перевозятся между организациями, после чего – оказываются на счетах.

- Перечисление банком денежных средств поставщику услуг и агенту.

Платежные и банковские агенты отличаются лишь тем, что у последних гораздо обширнее функционал.

Дополнительные направления в работе

Рассмотрим другие направления в деятельности платежного агента. Денежные средства принимаются агентами исключительно в пользу 3-их лиц, без права предоставления иных услуг. Если спектр оказываемых ими услуг шире, это говорит о том, что они не имеют никакого отношения к платежным агентам.

Агентам данная рабочая деятельность приносит невысокий доход. С целью его увеличения посредники осуществляют регистрацию энного количества юр. лиц и с помощью них предоставляют в аренду терминалы.

Курьерские копании тоже не имеют никакого отношения к платежным агентам. Они производят доставку товара и прием денежных средств от заказчиков в счет оплаты. Идентично можно охарактеризовать и тур. фирмы.

Ранее Федеральная налоговая служба предъявляла им штрафы за несоблюдение закона о платежных агентах. Причина этому – перевод средств тур. агентами оператору, за оказанные услуги.

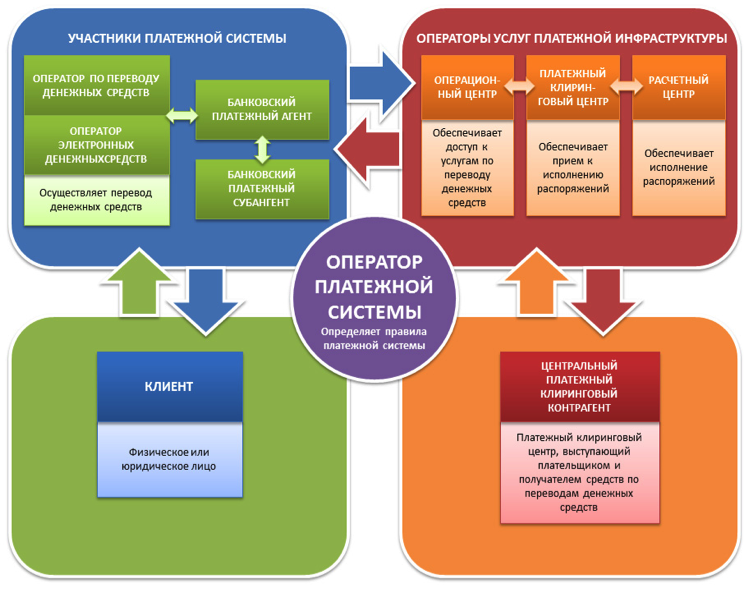

Банковский агент как участник платежной системы.

Банковский агент как участник платежной системы.

Последние, были вынуждены по средствам обращения в суд, оспаривать решение Федеральной налоговой службы, объясняя это следующими фактами:

- Тур. агентства осуществляют подпор и бронь оптимального клиенту тура. За что собственно и получают часть прибыли.

- Работа осуществляется, только при наличии подписанного с оператором договора. В данных документах нет реквизитов спец. счета, с помощью которого агентами проводятся необходимые операции.

Приведенные выше факты нарушают Федеральный Закон.

Возможные риски

Есть в данной сфере свои недостатки и риск. Например, деятельности имеющей отношение к переводам средств при помощи терминалов для оплаты, свойственны риски вовлечения организации по кредитованию в процесс отмывания прибыли, полученной незаконным путем.

Так же этим способом возможно оказание финансовой поддержки терроризма. Это главные отрицательные моменты, связанные с эксплуатацией платёжных терминалов.

Рассмотрим фактор, способствующий снижению данного риска. Речь идет о наложенном законодательством лимите на разовую операцию в рамках не более 15 000руб., без установления личности плательщика. Законно провести операцию с крупной денежной суммой при помощи платежного терминала довольно проблематично. Так как придётся вручную производить большое количество перечисление с вашего счета денежных средств.

Риски отмывания прибыли и финансовой поддержки терроризма терминалов, которые находятся в собственности и обслуживаются кредитной организацией оцениваются как допустимые.

На порядок существеннее риск агентских операций, где банк, выступающий инициатором заключения договора лишен возможности полного контроля терминальных аппаратов.

Следовательно, зачисление денежных средств мимо терминала из стороннего источника гораздо выше. Реализация данных рисков возможна двумя способами:

- обналиченные денежные средства передаются третьему лицу, тем самым нарушая закон;

- операции, которые производит агент совершаются без участия реального клиента-плательщика. Это умышленно фиктивные операции.

Концепция деятельности банковского платежного агента должна полностью соответствовать прописанным в законодательстве требованиям. Организациям, находящимся в сотрудничестве с посредниками необходимо иметь спец. счет, чтобы прием поступающих средств происходил исключительно через данный транзит.

Как осуществляется учет денежных средств у платежного агента вы можете посмотреть тут:

https://youtube.com/watch?v=zOvjpc024Ig

Не забудьте добавить «FBM.ru» в источники новостей

Платежный агент: ответственность

Платежный агент по приему платежей от физических лиц может быть привлечен к ответственности при нарушении требований законодательства в части использования специального банковского счета, либо неперечисления на него средств от плательщиков. Согласно п. 2 ст. 15.1 КоАП РФ предусмотрены следующие штрафы:

-

Юрлица – 40-50 тысяч рублей;

-

Должностные лица и приравненные к ним ИП – 4-5 тысяч рублей.

Кроме того, при отсутствии у платежного оператора регистрации в Росфинмониторинге он может быть привлечен к ответственности за осуществление предпринимательской деятельности без регистрации или с нарушениями установленных требований по регистрации.

Деятельность платежных агентов. Новые требования

Платежные терминалы стали неотъемлемой частью современной жизни. Они позволяют быстро оплатить мобильную связь, коммунальные услуги и совершить многие другие платежи. Отношения, возникающие при осуществлении деятельности по приему агентом платежей от граждан, урегулирована. Соответствующий Федеральный закон от 3 июня 2009 г. N 103-ФЗ (далее — Закон) вступил в силу 1 января 2010 г. (ст. 9 Закона), кроме отдельных его положений.

Закон вводит определенные термины, устанавливает требования и ограничения.

Закон регулирует деятельность по приему платежей, то есть распространяется на агентов (посредников). Его требования не касаются взаимоотношений продавца и покупателя при реализации товаров. Покупатель должен исполнить свое обязательство по сделке купли-продажи и передать продавцу деньги. При этом он пользуется услугами агента. Получение агентом денег и передача их продавцу подпадают под нормы Закона, но оно не связано с первоначальной сделкой, по которой перечисляются деньги. Возможные споры по сделке между продавцом и покупателем (неполная или несвоевременная оплата и пр.) будут разрешаться на основе Гражданского кодекса.

Закон не затрагивает расчеты фирм и коммерсантов, не связанные с деятельностью платежных агентов. Он не применяется к безналичным расчетам, а также к перечислению сумм в пользу иностранных юрлиц (п. 2 ст. 1 Закона). Предприниматель не сможет перечислять через платежных агентов (платежные терминалы) суммы, связанные с бизнесом, например оплату поставщикам или арендную плату. Закон предоставляет возможность обычным гражданам расплатиться через терминалы за полученные товары и услуги. Но если бизнесмен выступает как физлицо и производит какой-либо платеж, не связанный с предпринимательской деятельностью, сумма вполне может быть перечислена через платежный терминал.

Схема 1

Агент заключил договор по перечислению коммунальных платежей через сеть терминалов. К начислению сбора и рассылке документов управляющая компания (УК) привлекла единый расчетный центр (ЕРКЦ) с собственной кассой. ЕРКЦ заключил договор с посредником, владеющим сетью терминалов.

Поскольку УК является агентом, она обязана открыть спецсчет. На него будут переводиться средства от ЕРКЦ. Затем деньги будут перечисляться ресурсоснабжающей организации (РСО), а оттуда – контрагентам. ЕРКЦ, как оператор, также должен открыть счет. Переводить средства сразу РСО он не имеет права. Действовать нужно только через УК. Владелец терминалов в данной схеме выступает субагентом. Вознаграждения всех посредников прописаны в договоре с поставщиком услуг. А потребителей нужно уведомить, что за перевод средств начисляется комиссия.

Сущность понятия

Платежные агенты – это посредники между населением и поставщиками услуг. Их деятельность заключается в приеме платежей от плательщиков для погашения задолженности по оплате ЖКХ, осуществления прочих транзакций и зачисления их на свой транзитный счет.

Поставщик – это юридическое лицо, ИП, получающие средства за реализуемые товары (работы). Поставщиками также могут быть организации, которые оплачивают коммунальные услуги, госорганы, которые получают денежные средства для выполнения своих функций.

Платежные агенты – это организации, ИП, которые принимают платежи от физических лиц. Их также называют операторами или субагентами.

Закон 103-ФЗ О деятельности агентов

Федеральный закон № 103 в последней редакции, описывающий деятельность, заключающуюся в приеме материальных средств от физлиц, был подписан и одобрен еще в 2009 г. Он призван регулировать отношения между лицами, вовлеченными в деятельность, заключающуюся в приеме и переводе средств. Законодательство описывает агентов-посредников как «усеченный» вариант обычных посредников, ведь все, что входит в компетенцию лица — прием платежа, его зачисление и перевод поставщику.

У посредника всегда должен быть спецсчет

У посредника всегда должен быть спецсчет

Важно! Введение закона 103 моментально изменило указ 395, призванный регулировать деятельность банков, а также закон 54 регламентирующий использование ККТ при осуществлении денежных переводов. Определения в законных актах дают понять, что может быть любой субъект предпринимательской деятельности

Однако компетенция этих лиц не работает в платежах:

Определения в законных актах дают понять, что может быть любой субъект предпринимательской деятельности. Однако компетенция этих лиц не работает в платежах:

- выполняемых при продаже товаров или оказании услуг;

- выполняемых между юрлицами и ИП частных практик;

- выполняемых для юрлиц с другим гражданством;

- выполняемых по безналу;

- выполняемых, исходя из законов про банковскую деятельность.

Таблица 1. Стороны, участвующие в деятельности по приему платежей от физических лиц, осуществляемой платежными агентами

| N п/п | Объект | Описание |

| 1 | Поставщик | — Юридическое лицо (кроме кредитной организации) или индивидуальный предприниматель, которые получают денежныесредства физических лиц (плательщиков) за реализуемые товары (выполняемые работы,оказываемые услуги); — Юридическое лицо или индивидуальный предприниматель, который принимает плату за жилое помещение и коммунальные услуги в соответствии с Жилищным кодексом; — Органы государственной власти и местногосамоуправления, бюджетные учреждения, находящиеся в их ведении, получающие денежные средства плательщика в рамках выполнения ими функций, установленных законодательством |

| 2 | Плательщик | Физлицо, которое передает платежному агенту денежные средства для исполнения своих обязательств перед поставщиком |

| 3 | Платежный агент | Юридическое лицо или индивидуальный предприниматель, осуществляющие деятельность по приему платежей физлиц. Платежным агентом является оператор по приему платежей либо платежный субагент |

| Оператор по приему платежей | Юридическое лицо, заключившее с поставщиком договор об осуществлении деятельности по приему платежей физлиц с последующим расчетом с поставщиком | |

| Платежный субагент | Юридическое лицо или индивидуальный предприниматель, заключившие с оператором по приему платежей договор об осуществлении деятельности по приему платежей физлиц |

Любой бизнесмен вправе заключить договор с оператором по приему платежей и тем самым упростить процедуру оплаты клиентами предлагаемых им товаров (работ, услуг).

Операторами по приему платежей, которые напрямую работают с поставщиками, могут быть только организации (п. 4 ст. 2 Закона). Оператор и поставщик заключают специальный договор, требования к которому прописаны в ст. 4 Закона. При этом договор обязательно должен предусматривать обеспечительные меры исполнения обязательства. По выбору сторон это могут быть неустойка, залог, поручительство, банковская гарантия, страхование риска гражданской ответственности за неисполнение обязанности по осуществлению расчетов (п. 4 ст. 4 Закона).

Субагентами могут выступать как фирмы, так и предприниматели. Они заключают договор не с поставщиком, а с оператором. В зависимости от условий договора субагент может действовать от своего имени, от имени оператора или от имени поставщика, а также за счет оператора или поставщика по аналогии с посредническими договорами в гражданском законодательстве (поручение, комиссия, агентирование). Соответственно, от этого будет зависеть организация расчетов. Суммы могут зачисляться сразу на счета поставщика или оператора, либо поступать сначала к субагенту, а он будет передавать их оператору или поставщику. При этом должны соблюдаться требования о предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя (п. 9 ст. 4 Закона). В рамках одного договора, заключенного с оператором, передать наличными можно не более 100 тыс. руб. (Указание ЦБ РФ от 20 июня 2007 г. N 1843-У), суммы сверх лимита должны передаваться по безналу.

Функции платежного агента

Деятельностью этого лица является прием материальных средств (в том числе и в онлайн режиме), которые направлены на исполнение обязательств перед предпринимателем или организаций за товары, услуги или работы. Это могут быть оплата коммунальных услуг или аренды помещения.

Вне зависимости от типа лица, оплата может производиться через терминал

Вне зависимости от типа лица, оплата может производиться через терминал

Поставщик — это юрлицо или ИП, которое не может быть кредитной организацией. Он получает денежные переводы от плательщика за предоставленные услуги или товары. Поставщиками могут быть организации, вносящие средства за аренду помещений, или государственные органы.

ККТ, необходимая для работы с кассой

ККТ, необходимая для работы с кассой

Между этой группой лиц и платежниками существует взаимодействие, регламентируемое законом, а именно — ФЗ №103. Из определения в предыдущем разделе следует, что функции агента ограничены и представляют собой получение денег от людей и перевод их поставщикам за оказанные услуги, выполненные работы или приобретенные товары.

Реквизиты агента в кассовом чеке

Следует очень внимательно отнестись к настройке кассы агента, чтобы ФНС не приняла всю сумму позиции, которую агент указывает в кассовом чеке от имени принципала, за доход агента. Ведь прибыль агента в виде агентского вознаграждения или комиссии обычно значительно меньше суммы, указываемой в кассовом чеке. Для того чтобы избежать длительных и неприятных разбирательств лучше сразу все сделать как надо.

Кроме того, неправильная настройка кассового аппарата сама по себе может привести к нарушению порядка и условий применения ККТ (п.4 ст.14.5 КоАП РФ).

Принципал и его агент могут применять различные системы налогообложения, и это также найдет свое отражение в кассовом чеке. Например, агент применяет УСН, а принципал ОСН. В этом случае в позиции чека, относящейся к товару или услуге принципала, агент должен указать ставку НДС. Сумма налога по каждой ставке в соответствующем теге будет отправлена в ФНС, и поэтому следует позаботиться о том, чтобы в кассовом чеке налоги принципала были отделены от налогов агента.

Ошибки в указании налоговых ставок и в выделении суммы налога это как минимум ст.14.5 КоАП РФ. Неверные реквизиты в чеке – нарушение ст.4.7 54-ФЗ.

ККТ имеет несколько вариантов указания в кассовом чеке агентских признаков, поскольку законом не запрещено вместе в агентскими товарами/услугами регистрировать в кассовом чеке и собственные товары/услуги. Правильно настроить ваш кассовый аппарат вам помогут наши специалисты.

Особенности применения ККТ агентами

В том случае, если агент совершает сделку с третьим лицом от имени и за счет принципала, то обязанность применения ККТ ложится уже на принципала. При этом не имеет значения, является ли агент организацией, индивидуальным предпринимателем или физическим лицом. Организационное решение этого вопроса полностью ложится на принципала (поставщика), именно он обязан обеспечить в момент расчета применение ККТ, зарегистрированной в ФНС на себя. Отсрочить момент применения ККТ можно только в том случае, если денежные средства поступили на расчетный счет принципала от физического лица, но не более чем на один день.

Также как и все остальные владельцы ККТ, в некоторых случаях агент обязан использовать учет предварительных оплат (аванса) и их зачета при оформлении кассового чека, а также включать в состав чека ИНН покупателя, если покупателем является организация или ИП.

Итоги

Специальный банковский счёт, начинающийся с цифр 40821, используется ИП и организациями, получившими статус платёжных агентов. Российское законодательство предписывает открывать спецсчета владельцам платёжных терминалов, онлайн сервисов по приёму платежей, собственникам торговых площадок и организациям, работающим с электронными деньгами. Использование счёта 40821 требует выплаты комиссий, регулярного оповещения банковской организации о вновь открытых и закрытых договорах.

На практике многие поставщики услуг и платёжные агенты работают без спецсчёта, заключив трёхстороннее соглашение с банком о прямом переводе платежей на расчётные счета. Такой подход ускоряет перевод денежных средств, снижает величину комиссии и не противоречит требованиям российских законов.