Как выбрать и подключить платежный сервис на сайт и как принимать платежи без сайта [10 сервисов]

Содержание:

Какой из них выбрать для своего магазина в 2021 году?

1. Что такое система онлайн-платежей?

Система онлайн-платежей и фактически система электронных платежей (платежная система электронной коммерции). Являются безопасными системами онлайн-платежей для магазинов и веб-сайтов. Которые облегчают прием электронных платежей для онлайн-транзакций.

Платежные системы электронной коммерции эксплуатируются операторами интернет-платежей как система электронного обмена данными. Это система, которая позволяет вам совершать и получать платежи через Интернет между людьми, имеющими учетную запись электронной почты. Онлайн-платежи дают вам возможность расплачиваться кредитной картой, банковским переводом или мобильными платежами.

Принцип отправки и получения денег в системе онлайн-платежей:

- Регистрация и подписание договора с платежным оператором.

- Внедрение платежного шлюза в магазине.

- Оплата покупателем товара по безналичному расчету, кредитной картой через шлюз.

- Оператор подтверждает оплату, отправляя электронное письмо покупателю и продавцу в магазине.

- Получатель принимает платеж и имеет в своем распоряжении деньги с уровня панели платежной системы.

- Продавец переводит полученные средства на свой банковский счет.

Онлайн-платежи – это не только скорость, но и безопасность транзакций. Платежные операторы защищают всю транзакцию с помощью шифрования SSL и используют многочисленные признанные и эффективные системы защиты.

Системы онлайн-платежей известны на польском рынке под разными названиями и часто используются как взаимозаменяемые: быстрые переводы, онлайн-платежи, безопасные онлайн-платежи.

Быстрые платежи становятся все более популярными в связи с широким распространением онлайн-покупок и банковских операций, поэтому стоит внедрить такое решение в своем магазине.

Оплата банковской картой непосредственно на сайте. Как?

При выборе формы оплаты с помощью банковской карты проведение платежа по заказу производится непосредственно после подтверждения его менеджером. После подтверждения заказа менеджером, Вы должны будете зайти в личный кабинет вашего заказа (по 20-значному уникальному номеру заказа, полученному при оформлении) и нажать на кнопку «Оплата банковской картой», при этом система переведёт Вас на страницу авторизационного сервера Сбербанка, где Вам будет предложено ввести данные пластиковой карты, инициировать ее авторизацию, после чего вы сможете вернуться в наш магазин кликом по кнопке «Вернуться в магазин». После возвращения в наш магазин, система уведомит Вас о результатах авторизации.

На оформление платежа Сбербанком выделяется 20 минут, поэтому, пожалуйста, приготовьте Вашу пластиковую карту заранее. Если Вам не хватит выделенного на оплату времени или в случае отказа в авторизации карты Вы сможете повторить процедуру оплаты.

*Конфиденциальность сообщаемой персональной информации обеспечивается ОАО «Сбербанк России». Введенная информация не будет предоставлена третьим лицам за исключением случаев, предусмотренных законодательством РФ. Проведение платежей по банковским картам осуществляется в строгом соответствии с требованиями платежных систем Visa Int. и MasterCard Europe Sprl.

Создаем мерчант-аккаунт в выбранном шлюзе

Перед подключением шлюза надо создать мерчант-аккаунт — профиль для приема платежей. На это потребуется не больше 15 минут.

1. Переходим на сайт Fondy.

2. . Это можно сделать через аккаунт одной из перечисленных соцсетей или электронную почту. Во втором случае система отправит на ящик письмо со ссылкой для подтверждения регистрации.

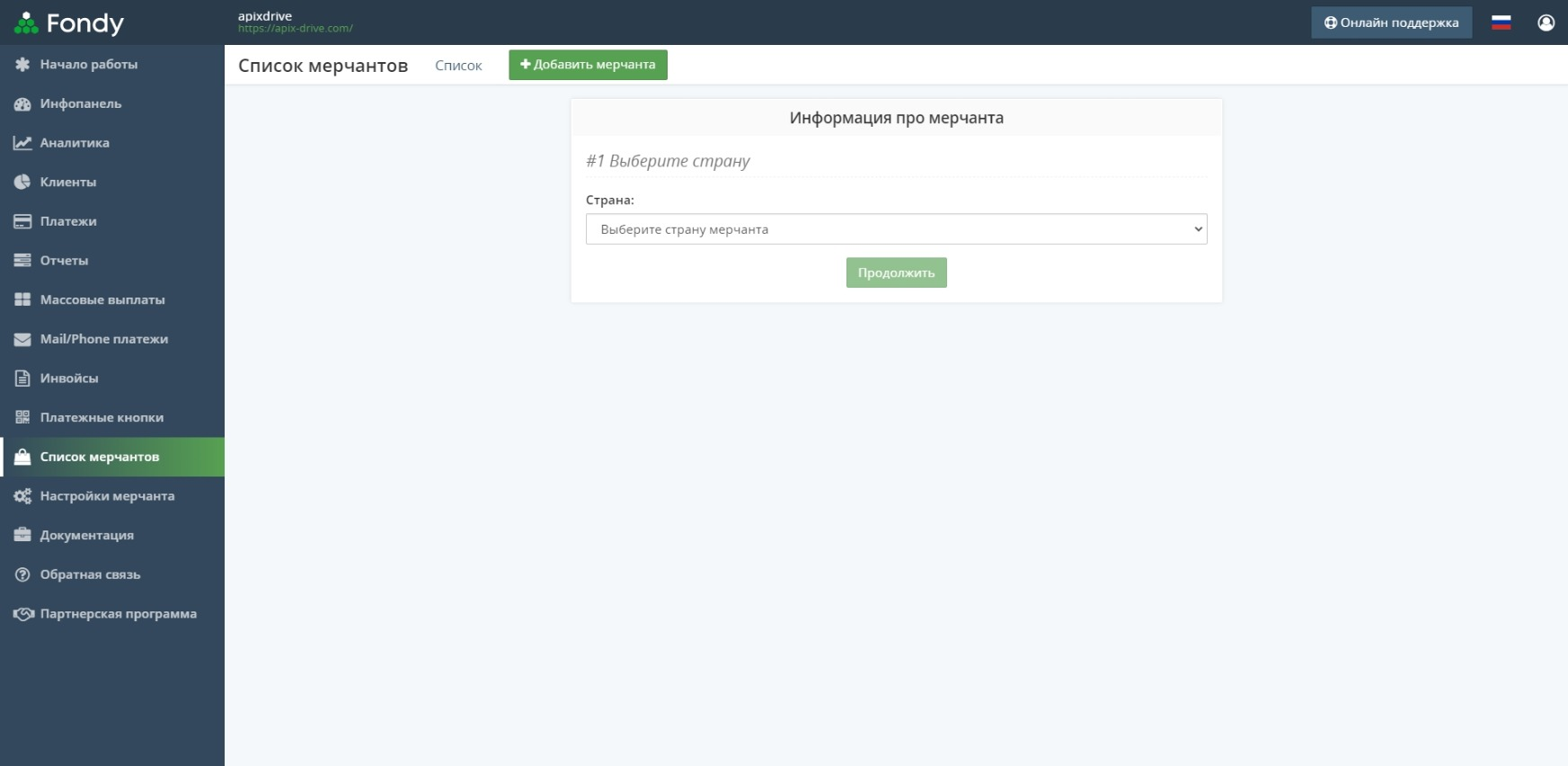

3. Рассказываем о компании. На этом шаге нужно указать страну регистрации онлайн-магазина, адрес его сайта и номер телефона. Кроме того, обязательно нужно выбрать тип аккаунта, который соответствует статусу собственника: ФЛП (или ФОП на украинском), физическое лицо или юрлицо.

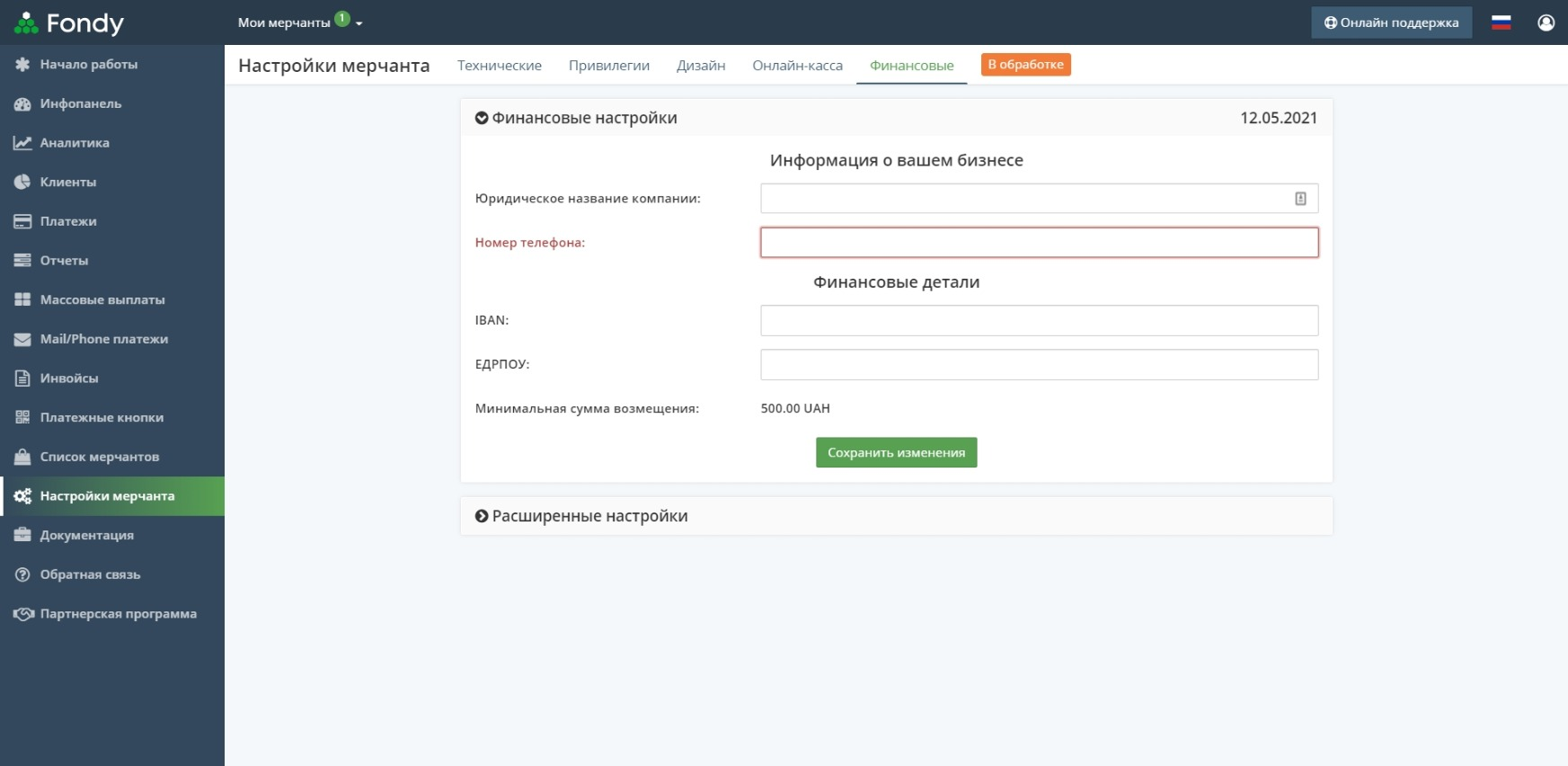

4. Вносим финансовые данные: ЕДРПОУ, IBAN и официальное название компании. Также указываем минимальную сумму возмещения. В будущем ее можно будет изменить.

5. Проходим идентификацию. Для этого загружаем в систему копии выписки из единого госреестра, паспорта и идентификационного кода, а также справки, которая подтверждает корректность банковского счета. Если вы продаете лекарства или другие товары, требующие лицензий, копии соответствующих документов также можно добавить в личный кабинет.

Сотрудник Fondy проверит предоставленные данные и документы в течение суток, после чего сообщит вам результат. Чтобы не терять время, вы можете приступать к подключению шлюза не дожидаясь ответа.

Популярные платежные системы в России

Среди пользователей русскоязычного населения большую популярность получили: Киви, Вебмани и Яндекс Деньги, но выделить одного лидера вряд ли получится.

Яндекс.Деньги.

Одна из значимых систем в Рунете, созданная на заре 2002 года и так плотно вошедшая в жизнь россиян.

По последним данным каждый второй владелиц счета, хоть раз в месяц пользуется деньгами ЯД, а то и чаще.

Для регистрации в система достаточно создать почтовый аккаунта на Яндексе, а затем привязать номер мобильного телефона.

Регистрация и открытие кошелька ЯД

Пользоваться кошельком одно удовольствие, все понятно на интуитивном уровне, функционал у Яндекса как всегда внушительный: покупка/оплата товаров и услуг, переводы, прием платежей.

Здесь стоит отметить, что для расширения функций доступных пользователю (лимит на перевод, способы снять деньги, платежи) придется сменить статус аккаунта на «Именной» или «Идентифицированный».

Что мне еще нравится в Яндекс Деньгах, так это возможность выпустить банковскую карту, для удобства совершения покупок в магазинах (без взимания процентов) и обналичивания денег через банкомат (3% комиссия + 15 рублей).

Как получить карту Yandex Money

Для любителей смартфонов Яндекс выпустил приложение Yandex.Money для всех типов платформ: Андроид, IOS и Windows Phone.

WebMoney. Это самая известная платежная система в Рунете, которой пусть и не все пользуются, но слышал о ней каждый.

Например, мое осваивание интернета, в качестве пространства для получения прибыли началось вместе с ВебМоней.

Данная система расчетов в сети была основана в далеком 1998 году, и за столько внушительный отрезок времени ей удалось привлечь к себе более 30 миллионов человек по всему миру, часть из которых относится к России и ближнему зарубежью.

WebMoney Transfer в большей мере выбирают те кто нацелен на ведение бизнеса в интернете, но и рядовые граждане тоже ее используют на уровне перевода средств для приобретения товара.

Пользователи могут открывать неограниченное количество кошельков в разных валютах (WMZ — доллар, WMR — рубли, WME — евро и др.), а для удобства пользования кошельки объединяются в специальные хранилища (keeper), к которому присваивается уникальный номер владельца WMID.

На первом этапе знакомства с Вебмани новички могут запутаться в тонкостях регистрации, да и не всегда понятно каково предназначение программ Keeper: Mini, Classic, Mobile и Light.

Как создать электронный кошелек WebMoney

Вебмани считается безопасной платежной системой, так как из-за многоуровневой системы идентификации владельца аккаунта риски кражи сведены к минимуму.

Примечательно и то, что каждый участник системы должен предоставить данные о себе, которые будут проверены и подтверждены центром аттестации.

Поэтому совершая сделки, вы будите точно понимать, что за человек по ту сторону экрана. Дабы не попасть на мошенников переводите деньги лицам у кого персональный аттестат и выше.

Для пополнения электронного кошелька пользователю предоставлено уйма способов:

- C банковской карты в онлайн.

- Платежные терминалы.

- Интернет-банкинг.

- Электронные деньги.

- Со счета мобильного телефона.

- Кассы розничных сетей.

- Через банковское отделение.

- Денежный перевод.

- Почтовый перевод.

- Банкоматы.

- Банковский перевод.

- Обменные пункты WebMoney.

А вот с выводом средств дела обстоят не хуже, правда для каждой страны подойдет только свой способ:

- Банковская карта.

- На карту, заказанную через сервис WebMoney.

- Моментальный выпуск виртуальной карты.

- Интернет-банкинг.

- Возврат с хранения у Гаранта.

- В наличные почтовым переводом.

- Денежный перевод.

- Банковский перевод.

- Обменные пункты и дилеры WebMoney.

- Электронные деньги.

- Наличные в офисе банка или партнера.

- В наличные через биржу exchanger.ru.

Qiwi

Сервис Qiwi очень стремительно распространился в России с 2001 года, благодаря повсеместной установке терминалов компании. Платежная системы вышла на рынок с желанием стать монополистом в сфере приема и проведения платежей. В сети интернет Киви появилась в 2007 году после модернизации. Услугами Киви-терминалов пользуются даже те граждане, которые не любят проводить платежи через сеть интернет.

Для регистрации виртуального кошелька необходим мобильный телефон. Чтобы получить доступ к расширенному функционалу, понадобится идентификация личности. Система работает с четырьмя валютами: рублями РФ, долларами, евро и тенге. Доступ к кошельку возможен с сайта или приложение.

Если владелец кошелька рассчитываться деньгами без их вывода, можно оформить банковскую карту. А с нее платить в оффлайн. При оформлении займов в Qiwi держатели карт могут совершать покупки в кредит. Пополнять баланс можно в терминалах, кассах банков, картсчета или баланса мобильного.

Нужна ли онлайн-касса при приеме платежей онлайн

Да, она обязательна. Согласно №54-ФЗ, все индивидуальные предприниматели и юридические лица обязаны использовать ККТ (онлайн-кассу): выписывать чеки и передавать сведения о продажах в ФНС. Пока действует несколько отсрочек — например, ИП без наемных работников, продающие товары или услуги собственного производства, могут работать без ККТ до 1 июля 2021 года.

Потом использовать ККТ все равно придется. Без нее работать нельзя — оштрафуют.

Самозанятых и тех, кто продает что-то как физическое лицо, это не касается. Самозанятые выписывают чеки после каждой продажи в приложении «Мой налог» и платят 4% от продаж физическим лицам, 6% — от продаж юридическим лицам. А физические лица просто заполняют декларацию 3-НДФЛ и подают ее в налоговую.

Можно ли подключить онлайн-платежи без сайта

Да. Самое простое решение — выставить счет, который оплатят в интернет-банкинге, или выслать покупателю номер электронного кошелька. Чуть сложнее — сделать отдельную страницу на бесплатном конструкторе и прописать все реквизиты на ней.

Можно сделать проще и подключиться к агрегаторам. Некоторые из них позволяют:

- принимать оплату в мессенджерах и соцсетях с помощью специальных форм;

- выставлять счет, ссылку на который отправляют как угодно: хоть обычным смс-сообщением.

Например, подобные функции есть у «Ю.Кассы» и QIWI.

Кажется, что подключить онлайн-платежи на сайте сложно. На самом деле нет: достаточно арендовать облачную или обычную ККТ и выбрать, как будете получать деньги — через банк или агрегатор. С регистрацией кассы в налоговой, договором с ОФД и установкой платежных форм на сайт вам помогут в поддержке кассы, банка или агрегатора.

Как сделать оптимальную форму?

Рекомендую делать форму максимально простой и понятной. В моем случае в форме получилось несколько полей:

- Выпадающий список с услугами.

- ФИО клиента.

- Поле для информации о счете.

- Сумма.

-

Кнопка «Оплатить».

Рядом с формой я разместил небольшую инструкцию, как заполнить форму и скриншот с примером правильного заполнения всех полей.

Резюме

Форму удобно использовать, если Вам нужно принимать небольшие суммы от клиентов – физических лиц. Вы получаете безнал, а клиент – удобный вариант оплаты привычным ему способом. Вам также не нужно ждать зачисления средств – уведомление об успешной платеже придет сразу после оплаты через форму. Пока деньги идут на Ваш счет, можно уже начать делать проект.

Еще один совет – разместите на сайте, где принимаете платежи, договор-оферту на свои услуги. Это позволит Вам без заключения договора с клиентом юридически упорядочить свои отношения с заказчиком. Помочь с составлением грамотной оферты могут на сайтах с консультациями юристов.

Инструменты оплаты

Банковские карты

Способ характеризуется быстрым перечислением сумм на счет получателя, повышенной безопасностью и относительно низкими комиссиями. Для подключения карточной онлайн-оплаты сайту необходимо пройти банковскую проверку на факт безопасности.

Электронные кошельки

Сегодня самыми востребованными операторами электронных денег являются сервисы Киви, ВебМани и Яндекс.Деньги. Сервисы позволяют сделать прием платежей на сайте для физических и юридических лиц быстро и легко. Чтобы использовать весь функционал этих и других систем, продавец должен пройти полную идентификацию и получить соответствующий аттестат. Также системы выставляют ряд требований относительно контента и домена обслуживаемых сайтов. Что касается скорости переводов денег, она достаточно высока.

Мобильные платежи

Этот вариант больше подходит для внесения маленьких сумм. Для проведения оплаты покупатели отправляют и получают СМС-сообщения. Транзакции проводятся моментально. Для приема мобильных платежей продавец должен стать членом системы

Важно учитывать, что комиссия мобильного оператора может доходить до 40%

Интернет-банкинг

Здесь транзакции осуществляются через банковские приложения в режиме онлайн. Покупатель должен быть зарегистрирован в системе банкинга своего банка. Уровень безопасности здесь выше остальных способов, здесь не нужно вводить личные данные на сторонних ресурсах.

Оплата с помощью банковской карты

Для выбора оплаты товара с помощью банковской карты на соответствующей странице сайта необходимо нажать кнопку «Оплата банковской картой». Оплата происходит через авторизационный сервер Процессингового центра Банка с использованием Банковских кредитных карт следующих платежных систем:

- VISA International (здесь возможно разместить логотипы VISA International)

- MasterCard World Wide (здесь возможно разместить логотипы MasterCard World Wide)

Описание процесса передачи данных

Для оплаты покупки Вы будете перенаправлены на платежный шлюз ОАО «Сбербанк России» для ввода реквизитов Вашей карты. Пожалуйста, приготовьте Вашу пластиковую карту заранее. Соединение с платежным шлюзом и передача информации осуществляется в защищенном режиме с использованием протокола шифрования SSL.

В случае если Ваш банк поддерживает технологию безопасного проведения интернет-платежей Verified By Visa или MasterCard Secure Code для проведения платежа также может потребоваться ввод специального пароля. Способы и возможность получения паролей для совершения интернет-платежей Вы можете уточнить в банке, выпустившем карту.

Настоящий сайт поддерживает 128-битное шифрование. Конфиденциальность сообщаемой персональной информации обеспечивается ОАО «Сбербанк России». Введенная информация не будет предоставлена третьим лицам за исключением случаев, предусмотренных законодательством РФ. Проведение платежей по банковским картам осуществляется в строгом соответствии с требованиями платежных систем Visa Int. и MasterCard Europe Sprl.

Описание процессa оплаты

При выборе формы оплаты с помощью пластиковой карты проведение платежа по заказу производится непосредственно после его оформления. После завершения оформления заказа в нашем магазине, Вы должны будете нажать на кнопку «Оплата банковской картой», при этом система переключит Вас на страницу авторизационного сервера, где Вам будет предложено ввести данные пластиковой карты, инициировать ее авторизацию, после чего вернуться в наш магазин кнопкой «Вернуться в магазин». После того, как Вы возвращаетесь в наш магазин, система уведомит Вас о результатах авторизации. В случае подтверждения авторизации Ваш заказ будет автоматически выполняться в соответствии с заданными Вами условиями. В случае отказа в авторизации карты Вы сможете повторить процедуру оплаты.

Оплата по банковским картам VISA

К оплате принимаются все виды платежных карточек VISA, за исключением Visa Electron. В большинстве случаев карта Visa Electron не применима для оплаты через интернет, за исключением карт, выпущенных отдельными банками. О возможность оплаты картой Visa Electron вам нужно выяснять у банка-эмитента вашей карты.

Что нужно знать:

- номер вашей кредитной карты;

- cрок окончания действия вашей кредитной карты, месяц/год;

- CVV код для карт Visa / CVC код для Master Card: 3 последние цифры на полосе для подписи на обороте карты.

Если на вашей карте код CVC / CVV отсутствует, то, возможно, карта не пригодна для CNP транзакций (т.е. таких транзакций, при которых сама карта не присутствует, а используются её реквизиты), и вам следует обратиться в банк для получения подробной информации.

Как оплатить банковской картой.

По кнопке «Перейти на сайт платежной системы СБЕРБАНК» Вы будете перенаправлены на платежный шлюз ОАО «Сбербанк России», где Вы сможете указать реквизиты Вашей банковской карты*. Соединение с платежным шлюзом и передача параметров Вашей пластиковой карты осуществляется в защищенном режиме с использованием 128-битного протокола шифрования SSL.

Если Банк-Эмитент вашей пластиковой карты поддерживает технологию безопасного проведения интернет-платежей Verified By VISA или MasterCard SecureCode, будьте готовы указать специальный пароль, необходимый для успешной оплаты.

Способы и возможность получения пароля для совершения интернет-платежа Вы можете уточнить в банке, выпустившем Вашу карту.

Кто может принимать платежи онлайн

Чаще всего платежи онлайн принимают представители малого, среднего и крупного бизнеса:

индивидуальные предприниматели, причем неважно, есть у них работники или нет;

юридические лица: ООО, ОАО или некоммерческий фонд.

Сферы деятельности могут быть самыми разными — социальное предпринимательство, производство металлоконструкций, перепродажа товаров. И даже оказание услуг или продажа сервисов по подписке.

При этом принимать платежи в интернете могут и самозанятые, и физические лица. Разница будет только в процессах. Самозанятым и физическим лицам могут переводить деньги напрямую на банковскую карту или электронный кошелек, а вот с зарегистрированным бизнесом все сложнее.

Выбираем способ подключения платежных систем

Подключение платежных систем по одной. Это долгий и сложный путь, который вам придется пройти самостоятельно. Для каждой системы нужно найти банк-партнер, подготовить все необходимые документы и нанять разработчиков, которые интегрируют систему в сайт. Если в процессе онлайн-оплаты на стороне банка возникнет ошибка, транзакция будет отклонена, а вы потеряете клиента и его деньги.

Подключение сразу нескольких платежных систем через шлюз. В этом случае большинство забот по интеграции ложиться специальный сервис — шлюз. Он сотрудничает с множеством банков, что избавляет продавца от необходимости готовить документы для каждого из них. Вдобавок, если при обработке транзакции возникнет ошибка, вы не потеряете клиента: шлюз автоматически перенаправит платеж через запасной банк.

Кроме того, шлюзы легко подключаются к сайтам, просты в использовании и, как правило, предлагают покупателям множество методов оплаты: от карт до интернет-кошельков.

Как видите, второй способ по всем параметрам превосходит предыдущий. Поэтому рекомендуем подключать методы оплаты к онлайн-магазину именно через шлюз.

Сравнение платежных систем

Для лучшего восприятия и анализа существующих платежных систем, проведем сравнение платежных сервисов на базе агрегаторов и электронных кошельков.

| Наименование ПС | Срок подключения | С кем работает | Размер комиссионных | Кто платит |

|---|---|---|---|---|

| Яндекс.Касса | 1 – 3 раб. дня | Юр. лица | Вывод 3% (+15 руб.) | Владелец |

| Робокасса | 1 день | -//- | 2,3%-5% | Владельцы-юр. лица. Если договор заключило физ. лицо – покупатели |

| RBK Money | От 2 дней | -//- | Карты – 2,5 до 3,5% | Владелец |

| PayAnyWay | От 1 дня | -//- | 2,5% | -//- |

| NextPay | От 3 дней | Юр. лица, физ. лица | от 3,5% | -//- |

| PayOnline — международная ЭПС | 10 рабочих дней | Юр. лица | карты – 0,4% кошельки – 4% | -//- |

| Интеркасса | 2 дня | Юр. лица, физ. лица | 3% | Как решит владелец: покупатель, продавец, или поровну |

| РФИ банк | от 15 мин. | Юр. лица | 1,5% – 3% зависит от сферы бизнеса | Владелец |

| Intellect Money — платежно-дисконтная система | 1 час | Юр. лица, физ. лица | 3,5% в зависимости от оборота и сферы бизнеса | -//- |

| PayPal — международная платежная система | 1-2 дня | Юр. лица | Уплачивают торговцы от 2,9% до 3,9%. На размер влияет оборот, место осуществления продажи: за границей или внутри страны | -//- |

| RBK Money | От 2 дней | Юр. лица | Карты от 2,55 до 3,55 | -//- |

| Вэбмани | 1 час | Юр. лица | 3,5% + 15 руб. | Покупатель |

| QIWI Wallet Visa | 14 дней | Юр. лица, физ. лица | Карты – 0,75% | |

| Wallet One | 1-2 дня | -//- | 3,5% | Владелец |

Средства приема платежей

Интернет-эквайринг

Это та самая оплата банковской карточкой, где обязательно участвуют, помимо продавца и покупателя, банк-эквайер и процессинговая компания

Важно учитывать, что банк, который выпустил карточку покупателя, — это эмитент, а тот, что занимается обработкой транзакции, — эквайер. Эквайер производит списание и зачисление средств вместе с процессинговым центром (он предоставляет удобный интерфейс для проведения операции)

Для приема оплаты на сайте между магазином, эквайером и процессинговым центром обязательно заключается договор.

За каждую транзакцию эквайер обязательно взимает комиссию, ее сумма определяется совокупным объемом транзакций в течение определенного периода, например, месяца/квартала/года. Как правило, чем больше объем, тем ниже комиссия. Для обеспечения высокого уровня безопасности вся информация в ходе проведения транзакций передается через SecureCode и 3D-Secure протоколы. Процедура оформления занимает достаточно много времени: нужно собрать документы, отправить их в банк и ждать рассмотрения, будет ли банк сотрудничать с вами.

Платежные шлюзы

Это специальные комплексы, обрабатывающие транзакции, при этом они играют роль маршрутизаторов принимаемых платежей. Все процессинговые центры и банки-эквайеры используют для проведения переводов шлюзы. Платежный шлюз — это своего рода привычный терминал для оплаты, который выступает посредником между банковской структурой, продавцом и потребителем.

Агрегаторы

Они обрабатывают все способы оплаты — это отличное решение для бизнеса. Подписав 1 договор, магазин может принимать банковские карточки, ЭДС, мобильные платежи и т.д. Сегодня подобные агрегаторы предлагают удобные модули, совместимые с CMS ресурсов. Предоставляется и ряд дополнительных возможностей: опция выставления счета вручную, налаживание логистики, СМС-информирование клиентов и т.д. Единственный минус — комиссия взимается и с покупателя, и с продавца. Размер комиссии зависит от объемов в месяц. Хорошо зарекомендовали себя следующие агрегаторы: Robokassa, Яндекс.Касса и RBK Money.

Организация оплаты на сайте сервисом Interkassa

1

2. Зарегистрировавшись в системе классическим способом активируем свой аккаунт с помощью письма, которое пришло вам на почту. После активации заходим в панель управления и добавляем, новы магазин. Да в системе все платежи представлены как «магазин» видать изначально сервис использовали только владельцы интернет магазинов, но теперь с развитием инфобизнеса люди начали продавать всё подряд. Так вот в названии введите вид вашей услуги и дайте ссылку на свой сайт.

3. Создав свой магазин перед вами появиться следующая панель управления. Функции её просты вывод средств, партнёры, профиль, экспорт данных, де активация и настройки. Вам как раз нужно нажать «настройки» на скриншоте (как сделать скриншот) эту кнопку я пометил синим курсором.

4. Попав в настройки магазина первым делом перед вами выскочит уведомление о том, что в связи с изменением требований webmoney интегратором вам нужно пройти регистрацию для того, чтобы ваши клиенты могли оплачивать покупку с помощью webmoney. К сожалению, я вынужден вас огорчить, так как для этого вам потребуется персональный аттестат, если у вас его нет, то оплачивать покупку с помощью webmoney ваши клиенты не смогут. Но это не беда та как будет ещё куча способов, в том числе и пластиковая карта, а этот вид оплату на сегодняшний день самый популярный в электронной коммерции.

Ниже ваш Html код оплаты для Интернет магазина. Соответственно этот код нужно вставить на сайте где вы предлагаете свои услуги. Вставив этот код у вас появиться маленькая кнопка с надписью «оплатить». В конце статьи я покажу вам, как сделать графическую кнопку с оплатой, которую используют все инфо бизнесмены.

Теперь давайте разберём форму регистрации для интеграции оплаты по webmoney.

Как видите, форма регистрации проста как пять копеек. В категории выберите Вебинар ну и в графе WMID введите свой идентификационный номер и как я уже говорит ваш аттестат должен быть не ниже персонального.

5. Опустившись ещё ниже, вас будет ждать целая куча различных непонятных настроек, я рекомендую вам не ломать голову, так как всё и по умолчанию прекрасно работает. Стоит лишь назначит цену за ваш товар. Поэтому в графе «Курс валюты» вам необходимо назначит цену. Я назначил 15,50 центов. Это вышло примерно 527р. Как раз 27 рублей возьмется комиссией при обналичивание средства.

Далее нажимаете на кнопку «сохранить» и вставляете код у себя на сайте. На этом настройка платежей на сайте у вас будет закончена.

Нравиться? Вот я её у себя и установил. Как установить подобную кнопку себе? Всё просто друзья мои.

Значит, первым делом загрузите на хостинг картинку с кнопкой, а потом вот этот косок кода:

<input type=”sumbit” name=”process” value=”оплатить”>

Заменяете вот на этот:

<input type=”image” name=”process” value=”Заказать консультацию” src=”путь к кнопке” />

Где слово «путь к кнопке» вставьте ссылку к картинке.

Теперь, когда клиент будет нажимать на кнопку оплаты его будет перекидывать на страницу с различными способами:

Способов оплаты на самом деле масса на скриншот просто не все влезли.

Как сделать оплату на сайте через платежный шлюз

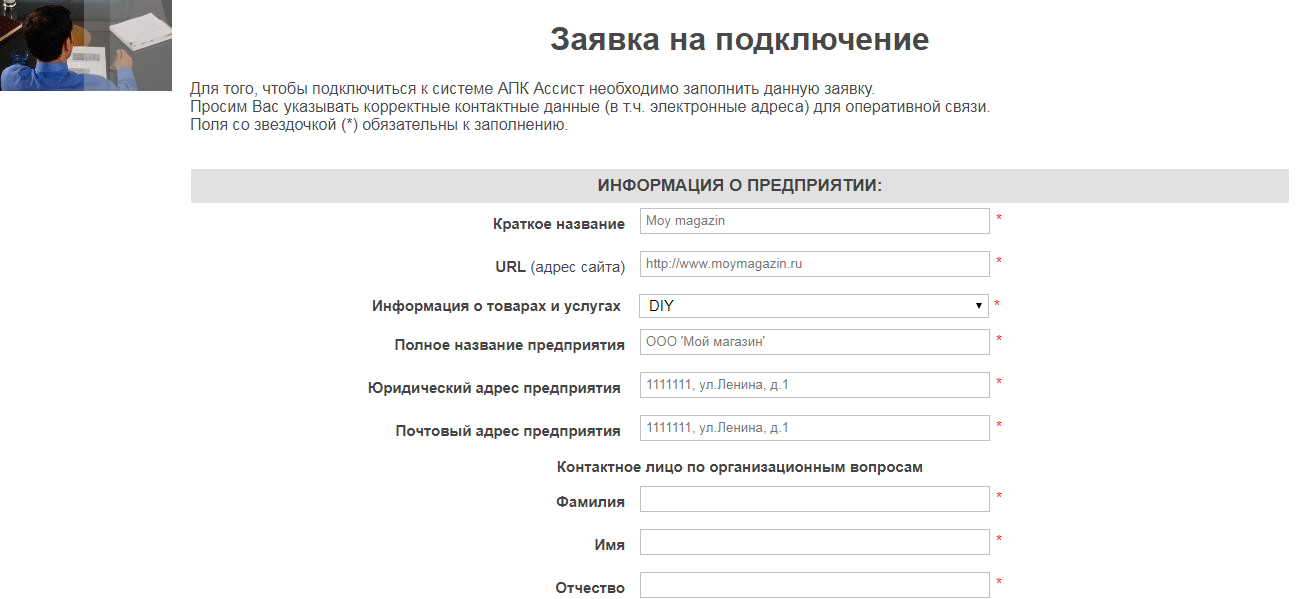

Для примера возьмем Assist, который принимает карточки Маэстро, Виза и МастерКАРД, плюс ЭДС (Яндекс.Деньги, ВебМани, Киви). Чтобы начать работу, первым делом регистрируемся, заполнив заявку на официальном сайте.

После рассмотрения заявки, в случае положительного ответа сервиса, подписывается договор с банком и настраивается модуль для оплаты. С этой целью открываем режим администратора в используемой коммерческой CMS, далее раздел «Оплата». Здесь ставим галочку напротив «По кредитным картам» и активируем модуль Assist. Теперь в открывшемся окне прописываем основные настройки: личный идентификатор, язык, домен и т.д. И сохраняем введенные данные. Теперь покупатели могут воспользоваться опцией «Оплата заказа карточкой». Подключение может длиться до 6 недель.

Как сделать оплату картой на сайте через агрегаты

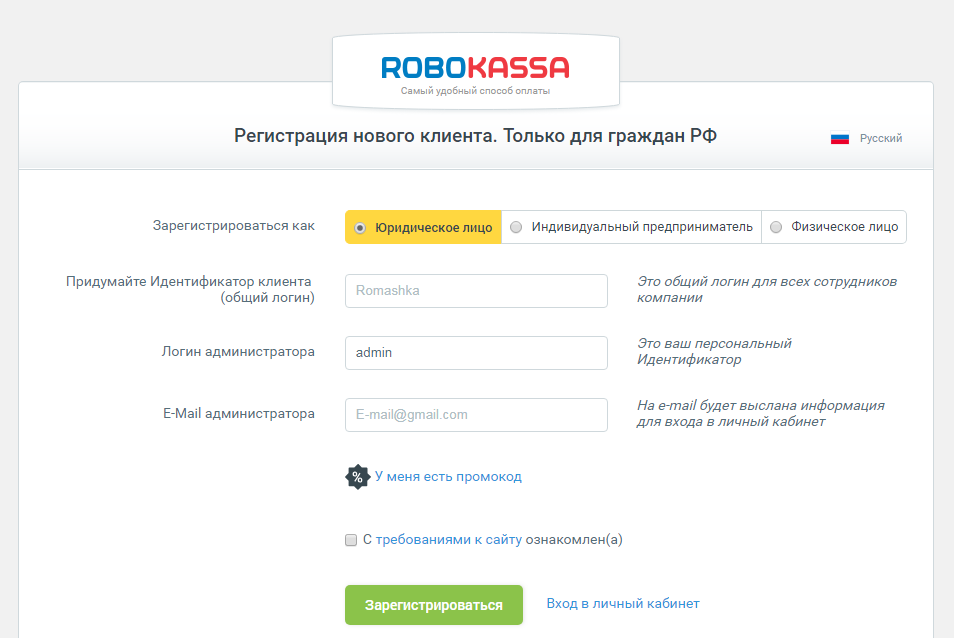

Для образца возьмем Robokassa, который объединяет в себе онлайн-оплату на сайте кредитными карточками, ЭДС и другими средствами. Для начала использования агрегата необходимо пройти регистрацию, заполнив форму заявки. Ниже представлена часть данной заявки.

Далее нужно подождать, пока заявка будет рассмотрена и утверждена. ИП и юрлица далее заполняют стандартный вариант договора в 2 экземплярах, подписывают его и почтой отправляют вместе с необходимыми документами (с полным перечнем можно ознакомиться на официальном сайте Робокассы ). Если клиентом сервиса хочет стать физлицо, договор не нужен. После рассмотрения отправленных документов и их подтверждения, необходимо пройти активацию платежного модуля.

Активация выполняется по схеме:

- Открываем режим администрирования используемой CMS, выбираем новый способ онлайн-оплаты для сайта, а именно платежную систему. В открывшемся окне выбираем «ROBOXchange» и жмем «Далее».

- Теперь указываем логин и 2 пароля сервиса Робокасса.

- Настраиваем язык интерфейса и валюту.

- Прописываем статус для оплаченных заказов. Прописываем 3 типа URL: Fail, Result, Success (они представлены в настройках личного аккаунта Робокассы).

- Сохраняем внесенные изменения.

Платежные агрегаторы

Платежный агрегатор объединяет в себе сразу несколько платежных систем. Он выполняет роль посредника между предпринимателем и платежной системой.

Главное преимущество такого способа – вы получаете много разных вариантов приема платежей (банковские карты тоже), но вам не надо заключать договор с каждой платежной системой отдельно. Хотя комиссия при этом больше, чем в предыдущем варианте. Деньги сперва зачисляются на счет агрегатора, а затем с него перечисляются на ваши реквизиты.

Критерии выбора агрегатора примерно те же: размер комиссии, условия и сроки подключения, наличие техподдержки.

Прослушайте правила поведения на борту

Нам никогда не хотелось приходить в офис, делать работу и получать оплату деньгами. Финансовая составляющая очень важна, но она не заменит удовольствия от хорошо сделанной работы. Мы уже писали платежные системы, в том числе и на предыдущих местах работы. И примерно представляли, чем мы не хотим заниматься. А не хотелось стандартных, но проверенных решений, не хотелось скучного энтерпрайза.

И мы решили подтянуть в работу максимальный свежак. В разработке платежных систем часто ограничивают новые решения, мол, зачем вам докер вообще, давайте-ка без него. И вообще. Несекьюрно. Запретить.

Мы решили ничего не запрещать, а наоборот, поощрять все новое. Так у нас в продакшене построился Макросервис из огромной кучи приложений в докер-контейнерах, управляемый через SaltStack, кластеры Riak’а, Consul в качестве Service Discovery, оригинальная реализация трассировки запросов в распределенной системе и множество других замечательных технологий.

И все это безопасно настолько, что можно без стыда публиковать программу Bugbounty на hackerone.com.

Разумеется, первые же шаги по этой дороге оказались усеяны каким-то уж совсем неприличным количеством граблей. Как мы по ним пробежались, мы обязательно расскажем, также расскажем, например, почему у нас нет тестовой среды, а весь процессинг можно развернуть на ноутбуке разработчика простым .

Как и еще кучу интересных вещей.

Спасибо, что выбрали нашу авиакомпанию!