Прогрессивная шкала ндфл в «1с:зарплате и управлении персоналом 8» (ред. 3)

Содержание:

Минусы прогрессивного налогообложения

Из минусов прогрессивного налога можно выделить несколько важных факторов. Самым большим недостатком является то, что в некотором смысле прогрессивная форма налогообложения наказывает тех людей, которые упорно трудятся, чтобы заработать деньги. Таким образом, это отпугивает людей работать продуктивно, потому что нет никакого стимула для них, так как чем больше доход, тем выше ставка налога. И человек после получения достаточного количества денег перестанет работать, поскольку предельная полезность денег для отдельного лица уменьшится из-за более высоких ставок налогов.

Еще одно ограничение заключается в том, что будет больше случаев уклонения от уплаты налогов, поскольку богатые люди будут чувствовать, что их эксплуатируют. Они будут пытаться использовать все возможные способы, которые будут гарантировать возможность платить меньше налогов. В рамках этой системы существует увеличение уклонения от уплаты налогов лицами, уплачивающими высокие налоги. К недостатку можно отнести тот факт, что прогрессивный (или подоходный) налог имеет сферу манипуляций со стороны налоговых органов, поскольку нет единой ставки и ставки налогообложения в зависимости от дохода. Это делает прогрессивную систему налогов субъективной и зависимой от личного мнения налоговых органов.

Как видно из вышеизложенного, прогрессивный налог имеет как преимущества, так и ограничения, и правительство решило его не внедрять в основном из-за того, что большинство представителей крупного бизнеса может уйти в различные теневые схемы и будет находить все более нетривиальные способы бегства от уплаты налогов.

Регрессивная система уплаты налогов: примеры

Как работает регрессивная схема уплаты налогов? Разберем на примере сигарет. Если на пачку сигарет установлен акцизный налог в размере 15 рублей, то для покупателя, имеющего доход 10 000 рублей, доля его в бюджете будет больше, чем для того, кто зарабатывает 25 000 рублей (0,15 и 0,06).

Налог с оборота с экономической точки зрения — тоже регрессивный налог. Пример: допустим, две семьи покупают одинаковые стиральные машины стоимостью 12 000 рублей и ставкой налога 18%. Семья с низкими доходами (30 000 рублей) заплатит те же 2 160 рублей налога с оборота, что и семья с высокими (70 000 рублей). Однако доля платежа в бюджете в первом случае будет гораздо выше: 7,2 против 3,09. Таким образом, покупатели, зарабатывающие больше, платят в конечном итоге меньший процент, нежели менее обеспеченные граждане.

3. Исчисление НДФЛ

А вот исчисление НДФЛ будет производиться не по каждой отдельной налоговой базе, а по совокупному доходу во всех налоговых базах, облагаемых по одной ставке.

Это значит, в 2021 году для налоговых резидентов мы не будем исчислять отдельно налог с зарплаты, а отдельно с дивидендов, а будем исчислять с суммарного дохода начисленной зарплаты и других выплат, связанных с работой, и дивидендов. Исчисление налога будет по-прежнему производиться в каждый момент времени получения дохода налогоплательщиком, нарастающим итогом с начала года с зачётом ранее удержанной суммы налога.

Исчисление НДФЛ с доходов налоговых нерезидентов будет производиться в прежнем порядке: отдельно дивиденды по ставке 15%, отдельно другие доходы по ставке 30%.

Влияние налога на доходность инвестиций

Главная проблема, с которой сталкиваются инвесторы в странах, где применяется прогрессивная шкала, – необходимость самостоятельно заполнять декларацию и уплачивать НДФЛ. Брокер может выступать налоговым агентом только при единой ставке. При прогрессивной схеме человек должен лично учесть все свои доходы от основной работы, ценных бумаг и других вложений и определить, на какой ступени шкалы он находится.

Кроме того, прогрессивная шкала с большой вероятностью снижает доходность инвестиций. Требуется несколько раз подумать, прежде чем фиксировать прибыль. Представьте, что ваши акции хорошо выросли, вы считаете, что они перекуплены и скоро подешевеют. Но если продать сейчас, появится риск перейти на следующую ступень шкалы и повысить ставку НДФЛ для всей заработанной за год суммы. Выгодно ли это будет?

Такой же расчёт придётся проводить при выборе бумаг по ставке купона или размеру дивидендов. При прогрессивной системе налогообложения может стать выгодным отказ от активов, приносящих постоянный доход. Популярность получают акции компаний, которые ставят на рост котировок и реинвестируют всю прибыль в бизнес. В целом прогрессивная шкала иногда подавляет мотивацию к инвестициям, т. к. с определенного уровня повышение годового дохода становится нерентабельным. Это один из аргументов ее противников.

Психологические факторы

Баннер «Налоги на богатых» на кампании Международного союза социалистической молодежи по налогу на финансовые операции .

В исследовании 2011 года психологи Шигехиро Оиси, Ульрих Шиммак и Эд Динер , используя данные из 54 стран, обнаружили, что прогрессивное налогообложение положительно связано с субъективным благополучием, в то время как общие налоговые ставки и государственные расходы — нет. Авторы добавили: «Мы обнаружили, что связь между более прогрессивным налогообложением и более высоким уровнем субъективного благополучия опосредована удовлетворенностью граждан общественными благами , такими как образование и общественный транспорт». Профессор налогового права Томас Д. Гриффит , подводя итоги исследования человеческого счастья, утверждал, что, поскольку неравенство в обществе значительно снижает счастье, прогрессивная налоговая структура, которая перераспределяет доход, повысит благосостояние и счастье в обществе. Поскольку прогрессивное налогообложение снижает доход людей с высокими доходами и часто используется в качестве метода финансирования государственных социальных программ для лиц с низкими доходами, призывы к повышению налоговой прогрессивности иногда квалифицируются как зависть или классовая борьба , в то время как другие могут описывать такие действия как справедливые или справедливые. форма социальной справедливости .

Обоснование[править | править код]

Надо заметить, что налогообложение — это не только явление финансово-экономическое, но и политическое, поэтому во взглядах на него всегда находят отражение те или иные классовые интересы. Пропорциональное налогообложение гораздо легче переносится состоятельными классами, так как оно ослабляет налоговый пресс по мере увеличения объекта обложения (налогооблагаемые суммы). Прогрессивное же налогообложение задевает имущие классы гораздо чувствительнее и тем больше, чем сильнее растет прогрессия обложения. Вот почему имущие классы всегда выступают против этого способа обложения, а финансисты, которые защищают их интересы, всегда ищут доводы против прогрессивного обложения.

Возможность платитьправить | править код

Аргумент от возможности платить использовался для увеличения налогов на богатых несколько столетий, по крайне мере с XVI века. В 1500 году управляющий совет Флоренции ввел прогрессивный налог на доход с земли, известный как decima scalata (ступенчатая десятина). Франческо Гвиччардини в сочинении «La Decima Scalata» представил спор между двумя воображаемыми ораторами. Сам автор был противником этого налога, но, как предполагается, в тексте он изложил полностью доводы сторонников прогрессивного налогообложения. В сочинении сторонник прогрессивного налога в споре указывает, что равенство налогов не состоит в том, что каждый человек должен платить одинаковый для всех процент, а в том, что выплаты должны в одинаковой степени создавать сложности для плательщиков.

В XVIII веке Жан-Жак Руссо, выступая за налог на роскошь, исходил также из идеи возможности платить:

Адам Смит также защищал идею прогрессивного налогообложения, используя аргумент возможность платить:

| Предметы первой необходимости составляют главный расход бедняков. Им трудно доставать пищу, и большая часть их скромного дохода затрачивается на приобретение её. Предметы роскоши и суетности вызывают главный расход богатых, а великолепный дом ещё украшает и выставляет в наиболее выгодном свете все другие предметы роскоши и суетные украшения, которыми они обладают. Поэтому налог на наёмную плату должен, по общему правилу, ложиться наибольшей тяжестью на богатых, и в такого рода неравномерности нет, пожалуй, ничего особенно несправедливого. Отнюдь не несправедливо, чтобы богатые участвовали в государственных расходах не только пропорционально своему доходу, но и несколько бóльшей долей. |

Аргумент возможность платить наиболее часто применяется при защите идеи прогрессивного налогообложения. Он указывается в качестве основного, в том числе в современных книгах и справочниках.

Однако наиболее эффективной с точки зрения усиления прогрессивности налогов себя показала в истории не идея возможности платить, а компенсационный аргумент.

Компенсационный аргументправить | править код

Компенсационная теория подразумевает, что налоги на богатых должны компенсировать разницу в привилегиях, получаемых богатыми от государства. Например, налоги, собираемые государством, можно разделить на две группы по степени нагрузки на классы: налоги на бедных и налоги на богатых. Различие возникает из-за того, что доля доходов, расходуемых на потребление, у бедного и среднего класса значительно больше, чем у богатых. Уже в XIX веке Джон Стюарт Милль указывал, что косвенные налоги (налоги на товары и услуги, акцизы, пошлины) особенно падают на бедных и средний класс, поэтому справедливой будет прогрессивная система налогов на доходы, которая будет компенсировать эту регрессивность косвенных налогов.

Компенсационный аргумент позволил значительно увеличить прогрессивность налогообложения во время мировых войн. Бедный и средний класс проливали свою кровь на войне, в то время как богатые не призывались на военную службу, а те, кто был связан с военным комплексом, получили возможность заработать на возросших военных заказах. В результате возникла идея компенсации разницы между бедными и богатыми — «воинская повинность для богатства» (англ. conscription of wealth). В результате в этот период средняя по 20 западным странам максимальная ставка на доходы превысила 60 %.

Особенности реализации программы

Власти постсоветских стран, таких как Россия, не торопятся внедрять такую методику. Политические деятели лишь обсуждают представленную систему. Сторонники прогрессивного налога предлагают установить 13% ставку для граждан имеющих годовой доход в размере не более 24 миллионов рублей. Сумма налога будет увеличена, если доходы превышают 24 миллиона. Вопрос, касающийся разработки и усовершенствования общей схемы дегрессии, требует незамедлительного разрешения. От эффективности работы действующей системы зависит развитие экономики целого государства и финансовое благополучие каждого жителя страны. Поэтому властям следует как можно глубже изучить представленный вид начисления пошлины.

Разработанная методика смогла улучшить финансовое положение многих европейских держав. Созданная программа будет интересна субъектам, занимающимся предпринимательской деятельностью. Достоинства и недостатки налоговой системы помогут уполномоченным лицам и простым гражданам грамотно оценить данные возможности и быть готовым к новым изменениям в случае принятия системы прогрессивного налогообложения.

Аргументы против прогрессивной шкалы налогообложения в России

В 2011 году экономист Владимир Назаров озвучил следующие аргументы против прогрессивной шкалы налогообложения в России:

- Во-первых, отказ от плоской шкалы НДФЛ в России противоречит одному из принципов государственного управления — постоянству правил игры. Нарушение многократных обещаний президента и правительства не менять ставку НДФЛ приведёт к ещё большему росту недоверия бизнеса к власти, оттоку иностранных инвестиций и бегству отечественного капитала за границу. Хотя решение о повышении страховых взносов в 2011 году и доминирование «силовой бюрократии» в определении правил делового оборота уже сеяли массовое недоверие к перспективам развития страны, вряд ли стоит усугублять эту ситуацию введением прогрессивного НДФЛ. Бедным не станет лучше, если уменьшится поток инвестиций: будет меньше новых производств и новых рабочих мест.

- Во-вторых, прогрессивная шкала НДФЛ приведёт к тому, что богатые территории станут значительно богаче (НДФЛ поступает в региональные и местные бюджеты). Вряд ли людям с невысокими доходами в Амурской области станет лучше, если бюджет Москвы получит дополнительные миллиарды. Это усилит межрегиональную политическую напряжённость, для снятия которой центру, возможно, придётся частично перевести НДФЛ в федеральный бюджет, что негативно скажется на развитии федерализма в России.

- В-третьих, плоская шкала налогообложения снижает административные и судебные издержки (даже в развитых странах они составляют около 5 % от налоговых сборов). Введение прогрессивной шкалы потребует практически 100-процентного охвата экономически активного населения обязанностью самостоятельно декларировать доходы. Вы получаете зарплату в нескольких местах? Ваши проценты по депозиту выше ¾ ставки рефинансирования ЦБ? Продали паи инвестиционного фонда? Сейчас со всех этих доходов ваши налоговые агенты удерживают 13%, беря на себя всё общение с налоговиками. Введение прогрессивного НДФЛ потребует от вас самостоятельно учитывать доходы из различных источников, складывать их, оформлять налоговую декларацию и (если что не так) объяснять налоговикам, что вы не верблюд. Пока ни наши граждане, ни налоговая служба не готовы к такой бурной деятельности. Очевидно, что рост затрат общества на налоговое администрирование вряд ли поспособствует улучшению материального положения наименее обеспеченных слоёв населения.

- В-четвертых, введение прогрессивной ставки НДФЛ приведёт к уклонению от налогов. Справедливость этого тезиса доказывается тем, что налоговая реформа 2000-х годов привела к массовому выходу из тени доходов. После снижения предельной ставки НДФЛ поступления выросли на 0,7-0,8% ВВП. Более того, введение плоской шкалы привело к увеличению прогрессивности налогообложения за счет того, что многие богатые граждане перестали уклоняться от уплаты налога. При повышении подоходного налога возможен обратный процесс: богатые люди начнут интенсивнее уклоняться от налогов, объем поступлений снизится, а основное налоговое бремя ляжет на средний класс. В результате при введении прогрессивной ставки НДФЛ налог с ростом доходов будет увеличиваться даже меньше, чем сейчас. Вряд ли бедным станет лучше от того, что богатые будут уклоняться от налогов (а они это умеют).

- В-пятых, прогрессивная шкала подоходного налога вносит более сильные искажения в функционирование рыночной экономики в виде увеличения безработицы, сокращения стимулов к труду и уменьшения инвестиций, нежели плоская шкала. На это можно возразить: если плоская шкала так экономически выгодна, почему в большинстве стран действует прогрессивная шкала? Может быть, российские власти просто не умеют и не хотят учиться администрировать прогрессивный НДФЛ? Отчасти это так. Нынешнее состояние институтов, в том числе и фискальных, неуверенность граждан в целевом использовании налоговых сборов сильно отличают нашу страну от многих государств, где действует прогрессивная шкала НДФЛ, и являются объективными препятствиями для её введения.

Прогрессивная шкала НДФЛ

Если пропорциональная система подразумевает единую ставку для всех бизнесменов, независимо от их дохода, то данная шкала предполагает изменения объема налогообложения для резидентов в зависимости от того, сколько бизнес реально приносит его владельцу. Соответственно, чем больше человек зарабатывает, тем больше он должен выплатить налогов.

Однако стоит сказать, что прогрессивная шкала по НДФЛ в 2017 году пока еще не является принятой и доступной налогоплательщикам. На сегодняшний день законопроект №1148107 только находится на рассмотрении. И если он будет принят, то вступит в силу только в 2018 году, так как сейчас в стране по-прежнему экономический кризис, что не позволяет сразу перейти на новый уровень налогообложения.

Если сравнивать с другими странами, то, например, в Швеции, владелец частного бизнеса и вовсе освобождается от налогов, если его доход минимален. Только сверхдоходы (превышающие среднюю заработную плату) облагаются налогами.

Прогрессивная шкала НДФЛ, которая, возможно, скоро появится и в России, работает по такой же системе. Это означает, что если резидент заработал за год 180 тыс. рублей, то налог с этой суммы составит 0%. Если сумма от 180 тыс. до 2,4 млн рублей, то ежегодно нужно будет вносить в казну уже 13%. При доходе до 100 млн рублей придется оплачивать 30% и так далее, в зависимости от уровня прибыли. Самый большой процент, равный 70%, будут выплачивать владельцы бизнеса, получающие каждый год более 100 млн рублей.

Также стоит упомянуть, что законопроект о прогрессивной шкале НДФЛ уже принимался ранее и действовал до 2001 года. Позднее президентом России было принято решение перейти на «плоскую» систему налогообложения, которая подразумевала единый процент для всех (13%). Возможно, данное решение может показаться «шагом назад», однако только благодаря этому удалось увеличить собираемость налогов, что привело к более быстрому выводу страны из кризиса.

Однако возможность введения более «справедливой» системы налогообложения по-прежнему остается под вопросом ввиду многих факторов. Поэтому рассмотрим плюсы и минусы прогрессивной шкалы НДФЛ, которые можно ожидать.

Психологические факторы

Баннер «Налоги богатых» на Международный союз социалистической молодежи кампания за налог на финансовые операции.

В исследовании 2011 года психологи Шигехиро Оиси, Ульрих Шиммак и Эд ДинерИспользуя данные из 54 стран, выяснилось, что прогрессивное налогообложение положительно связано с субъективным благополучием, в то время как общие налоговые ставки и государственные расходы — нет. Авторы добавили: «Мы обнаружили, что связь между более прогрессивным налогообложением и более высоким уровнем субъективного благополучия опосредована удовлетворением граждан общественные блага, например образование и общественный транспорт «. Профессор налогового права Томас Д. Гриффит, подводя итоги исследования человеческого счастья, утверждал, что, поскольку неравенство в обществе значительно снижает счастье, прогрессивная налоговая структура, которая перераспределяет доход, повысит благосостояние и счастье в обществе. Поскольку прогрессивное налогообложение снижает доход высокооплачиваемых людей и часто используется как метод финансирования государственных социальные программы для лиц с низкими доходами призывы к повышению налоговой прогрессивности иногда называют завидовать или же классовая борьба, в то время как другие могут описать такие действия как справедливые или форму социальная справедливость.

Что такое пропорциональная система налогов

- пропорциональная;

- прогрессивная;

- регрессивная.

Споры о преимуществах и недостатках каждой из них не утихают много лет. Идеологом теории различных систем налогообложения считают Адама Смита (шотландский экономист XVIII века). Наиболее часто встречаются прогрессивная и пропорциональная системы налогообложения, они же сравниваются по эффективности и целесообразности применения. По мнению большей части теоретиков экономики, прогрессивная шкала взимания фискальных сборов является, по сравнению с пропорциональной шкала налогообложения, более эффективной. Она направлена на достижение социальной справедливости путем перераспределения материальных благ между различными слоями населения.

Налоговая нагрузка

Уровень налогов страны часто измеряется как общая доля налогов в валовом внутреннем продукте (ВВП).

Под фактической налоговой нагрузкой на экономику понимают долю реально выплаченных обязательных платежей в пользу государства в ВВП страны.

Разница между номинальной и фактической нагрузкой характеризует степень уклонения от налогов. Чем выше номинальная нагрузка — тем выше уклонение.

Под налоговой нагрузкой на предприятие следует понимать отношение суммы налогов и отчислений, реальным плательщиком которых является предприятие, к сумме прибыли предприятия.

Реальным плательщиком налога является тот субъект, который является:

-

владельцем объекта налогообложения, когда обязанность уплатить налог возникает при самом факте существования или возникновения объекта налогообложения;

-

пользователем объекта налогообложения, когда обязанность уплатить налог возникает только при нахождении объекта в определённых условиях пользования.

Показатель «налоговая нагрузка» в России используется для анализа уровня налогов, уплачиваемых хозяйственным субъектом с целью контроля уровня выплат и выявления субъектов, потенциально уклоняющихся от налогообложения.

«Налоговая нагрузка» рассчитывается как соотношение суммы уплаченных налогов по данным отчётности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата).

Предельное значение показателя устанавливается ежегодно по отраслям народного хозяйства.

Налоговая нагрузка в других странах

В большинстве развитых стран введена прогрессивная шкала налогообложения. При этом есть страны с необлагаемым минимумом, а есть без такого. В большинстве стран часть взносов в разные фонды вносят сами работники. В России за них это делают работодатели, поэтому мы даже не чувствуем, что государство изымает у нас 30% нашей зарплаты (не говоря уже об НДС, который мы оплачиваем).

При расчете фискальной нагрузки взносы, которые выплачивают сами работники, приплюсовываются к НДФЛ. Тройка лидеров по налогам и сборам на доходы физических лиц – это Бельгия, Франция и Швеция, которая длительное время являлась самой социально благополучной страной в мире. И это логично, поскольку чем больше налогов с богатых собирает государство, тем больше оно может помогать малообеспеченным гражданам.

Самые низкие налоги – в Чили, так как экономика данной страны целиком завязана на инвестиции США, то есть, чем ниже там уровень налогов, тем интереснее предпринимателям туда вкладывать свои капиталы.

Ну и, наконец, что это за яркая красная линия, которая поперек всех государств стремится вниз? Конечно же, это Россия, олицетворяющая собой особый третий путь: выжать последние соки из бедных и отдать все самым богатым.

Прежде всего, необходимо убрать НДФЛ с доходов ниже реального прожиточного минимума. Это же логично: если людям едва хватает на жизнь, то какие еще налоги они должны платить?

Что такое прогрессивная шкала

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

Разговоры о справедливости подобной системы появились еще в XVI веке. Впервые она была введена в Великобритании в 1798 г. В зависимости от того, сколько получал англичанин, он отдавал в королевскую казну от 1/120 до 1/10 дохода. В России история прогрессивной шкалы началась в 1810 г. Император Александр, нуждавшийся в деньгах для войны с Наполеоном, ужесточил налогообложение помещиков, имеющих доход свыше 500 руб. Самые богатые из них должны были отдавать более 10%.

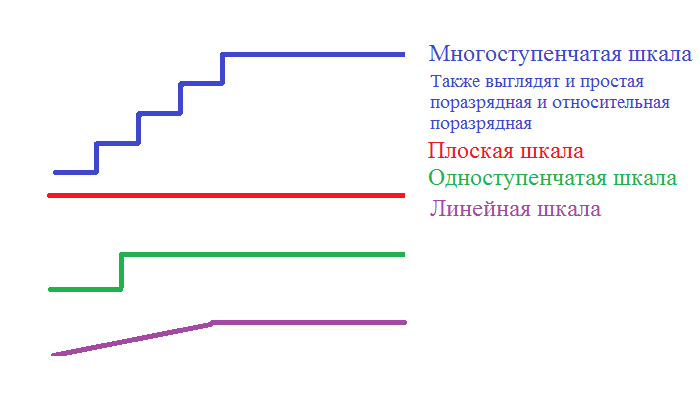

За всё время существования этой идеи было придумано семь видов шкал:

- Простая разрядная. Все находящиеся на одной ступени платят одинаковую сумму. Например, для тех, кто заработал до 100 руб., налог составит 10 руб., для тех, кто получил от 100 до 200 – 20 руб. и т. д.

- Относительная поразрядная. Платится процент от дохода. Он растет по мере увеличения достатка. Это выглядит как ступенчатая схема. Например, при заработке от 0 до 100 руб. НДФЛ составляет 10%, от 100 до 200 руб. – 12% и т. д.

- Одноступенчатая. До определенной суммы налог не взимается. Все, что выше, – облагается по единой ставке.

- Многоступенчатая. Напоминает относительную поразрядную, но при переходе на следующую ступень повышенная ставка применяется не ко всей налоговой базе, а только к сумме превышения. Например, человек, получивший 150 руб., заплатит 10% от 100 руб. плюс 12% от 50 руб.

- Линейная. Самая сложная из существующих схем. Ставка последовательно возрастает без выделения ступеней.

- Комбинированная. К разным суммам применяются разные схемы.

Приблизительный вид шкал приведен ниже на рисунке.

Главные доводы сторонников прогрессивной шкалы:

- Возможность платить. У богатых людей после удовлетворения минимальных потребностей остается гораздо больше средств, поэтому им легче ими делиться.

- Принцип равенства. В этом случае под равенством понимается не то, что все граждане обязаны отдавать государству одинаковую долю, а то, что выплата должна быть в равной мере обременительна для них.

- Компенсационный аргумент. Доля расходов на потребление у малообеспеченных людей и среднего класса значительно выше. Поэтому процент косвенных налогов (НДС, акцизы), который изымается из их бюджета, выше. Это необходимо компенсировать прогрессивным НДФЛ.

Обоснование

Надо заметить, что налогообложение — это не только явление финансово-экономическое, но и политическое, поэтому во взглядах на него всегда находят отражение те или иные классовые интересы. Пропорциональное налогообложение гораздо легче переносится состоятельными классами, так как оно ослабляет налоговый пресс по мере увеличения объекта обложения (налогооблагаемые суммы). Прогрессивное же налогообложение задевает имущие классы гораздо чувствительнее и тем больше, чем сильнее растет прогрессия обложения. Вот почему имущие классы всегда выступают против этого способа обложения, а финансисты, которые защищают их интересы, всегда ищут доводы против прогрессивного обложения.

Возможность платить

Аргумент от возможности платить использовался для увеличения налогов на богатых несколько столетий, по крайне мере с XVI века. В 1500 году управляющий совет Флоренции ввел прогрессивный налог на доход с земли, известный как decima scalata (ступенчатая десятина). Франческо Гвиччардини в сочинении «La Decima Scalata» представил спор между двумя воображаемыми ораторами. Сам автор был противником этого налога, но, как предполагается, в тексте он изложил полностью доводы сторонников прогрессивного налогообложения. В сочинении сторонник прогрессивного налога в споре указывает, что равенство налогов не состоит в том, что каждый человек должен платить одинаковый для всех процент, а в том, что выплаты должны в одинаковой степени создавать сложности для плательщиков.

В XVIII веке Жан-Жак Руссо, выступая за налог на роскошь, исходил также из идеи возможности платить:

Адам Смит также защищал идею прогрессивного налогообложения, используя аргумент возможность платить:

Аргумент возможность платить наиболее часто применяется при защите идеи прогрессивного налогообложения. Он указывается в качестве основного, в том числе в современных книгах и справочниках.

Однако наиболее эффективной с точки зрения усиления прогрессивности налогов себя показала в истории не идея возможности платить, а компенсационный аргумент.

Компенсационный аргумент

Компенсационная теория подразумевает, что налоги на богатых должны компенсировать разницу в привилегиях, получаемых богатыми от государства. Например, налоги, собираемые государством, можно разделить на две группы по степени нагрузки на классы: налоги на бедных и налоги на богатых. Различие возникает из-за того, что доля доходов, расходуемых на потребление, у бедного и среднего класса значительно больше, чем у богатых. Уже в XIX веке Джон Стюарт Милль указывал, что косвенные налоги (налоги на товары и услуги, акцизы, пошлины) особенно падают на бедных и средний класс, поэтому справедливой будет прогрессивная система налогов на доходы, которая будет компенсировать эту регрессивность косвенных налогов.

Компенсационный аргумент позволил значительно увеличить прогрессивность налогообложения во время мировых войн. Бедный и средний класс проливали свою кровь на войне, в то время как богатые не призывались на военную службу, а те, кто был связан с военным комплексом, получили возможность заработать на возросших военных заказах. В результате возникла идея компенсации разницы между бедными и богатыми — «воинская повинность для богатства» (англ. conscription of wealth). В результате в этот период средняя по 20 западным странам максимальная ставка на доходы превысила 60 %.

Отрицательные стороны прогрессивного метода

Наряду с положительными характеристиками, прогрессивный метод имеет ряд отрицательных сторон. Наиболее значимым минусом следует считать тот факт, что при увеличении суммы налога в связи с ростом налогооблагаемой базы происходит массовое сокрытие реальных платежей. Работникам становится невыгодно получать много, поэтому по договорённости с работодателем принимается решение о сокрытии «белой» заработной платы. Кроме того, в стране возможен рост безработицы.

Анализируя прогрессивный метод налогообложения, можно сделать вывод, что такая система способна, с одной стороны, обеспечить хороший доход казне, а с другой -спровоцировать уход части дохода на теневую сторону.

Новые модели налогообложения, возможно, станут наиболее приемлемыми для нашей экономики и помогут удовлетворить интересы государства и работающих граждан. В настоящий момент плоская шкала налогообложения является наиболее приемлемой.

Регрессивная налоговая ставка в истории системы фискальных платежей в РФ

В истории российской налоговой системы был яркий пример применения регресса при уплате налога. До 01.01.2010 работодатели с выплат работникам уплачивали Единый социальный налог, который позднее заменили страховые взносы. Регулировался порядок уплаты ЕСН ныне не действующей главой 24 НК РФ. По ЕСН была установлена сложная регрессивная ставка, действовавшая следующим образом:

- при доходе работника в течение года до 100 000 руб. тариф устанавливался в размере 26,1 %;

- с суммы дохода свыше 100 000 и до 300 000 руб. — 20,0 %;

- свыше 300 000 и до 600 000 руб. — 10 %;

- с дохода свыше 600 000 руб. уплачивался ЕСН в размере 2 %.

С 01.01.2010 ЕСН был отменен. Ему на смену пришли страховые взносы, порядок уплаты которых существенно отличался.

Какая система налогообложения наиболее приемлема для современных условий экономики

В настоящее время наше государство испытывает некоторый дефицит бюджета, который можно частично закрыть налоговыми платежами. В связи с этим экономисты тщательно продумывают новую модель налогового режима, которая будет идеально подходить к условиям современного бизнеса.

Регрессивная шкала налогообложения в такие времена не совсем приемлема, так как она не способна восстановить довольно большой недобор. В связи с этим законодатели разработали законопроект, имеющий прогрессивный многоступенчатый характер начисления сборов. В его основе заложены строго определённые нормативы, по которым будут определяться налоговые ставки. Затрагивать такое налогообложение будет подоходный налог граждан. Если углубиться в реальные числа модели, то можно увидеть, что предлагаемая система имеет довольно низкую стартовую ставку налога (5%). В какой-то мере это даже напоминает регрессию по сравнению с действующим режимом.

Разрабатываемая система пока не находит общего согласия законодателей, и поэтому отложена до лучших времён. Возможно, в связи с изменением экономической ситуации в стране такой законопроект получит свою путёвку в жизнь.

Налоговые системы служат для официального изъятия части дохода в пользу государственного бюджета. От того, насколько действующая модель вызывает доверие населения, зависит размер поступающих взносов. Регрессивное налогообложение зарекомендовало себя как стимулирующая модель легализации дохода, но тем не менее система создана для определённого экономического курса и не может применяться в условиях выхода из кризиса.

Мнение россиян

В настоящее время большинство россиян поддерживают введение прогрессивной шкалы налогов. Это отношение граждан обусловлено катастрофическим социальным расслоением российского общества.

Единая ставка налога не устраивает малоимущих россиян

Согласно официальным данным Росстата процент граждан, живущих за чертой бедности, составил в 2018 г. 12,9% от общего числа россиян. Некоторые эксперты высказывают мнение, что в действительности неимущих россиян еще больше, а официальная статистика не отражает российской реальности. Одинаковая для бедных и богатых налоговая нагрузка, при низких доходах бедняков и сверхдоходах богачей, провоцирует рост социального напряжения.

Прогрессивная налоговая система имеет свои положительные и отрицательные стороны. Реформация схем взимания налогов не должна проводиться спонтанно. Применение того или иного варианта налогообложения должно быть обусловлено спецификой социальной, экономической и политической сфер жизни государства.

С мнением доктора экономических наук по поводу введения в России прогрессивной шкалы налогообложения вы можете ознакомиться в следующем видео:

https://youtube.com/watch?v=N5JkGvrQT4Y

Май 11, 2019

Чем интересно прогрессивное налогообложение

Для того чтобы понять, что такое прогрессивный налог, нужно более детально разобраться в механизме его начисления. Такой метод характеризуется увеличением ставки налога по мере роста дохода. Иными словами, чем выше доход, тем больше налоговых платежей нужно перечислить в бюджет.

В экономике применяется два вида прогрессий: простая, которая увеличивает ставку налога по мере роста налогооблагаемой базы, и сложная, где доход делится на части, каждая из которых имеет свою ставку. Причём во втором варианте прогрессивным налогом облагается только та часть дохода, которая выходит за рамки установленного лимита. Общая сумма платежа определяется путём сложения всех начислений.

Структура и эффективность пропорциональной системы налогообложения

Данная налоговая система базируется на едином проценте налога. В этом случае действует плоская шкала обложения, она отличается от прогрессивной. При её реализации изменяется сумма платежа, а не процент. В Российской Федерации активно применяется пропорциональная система обложения. Она считается особенно гуманной для граждан.

Пропорциональная система налогообложения является эффективной. При её использовании уменьшается количество уклонений от оплаты налогов, понижаются параметры криминалы. Если сказать по-простому, пропорциональная система налогообложения справедливая, нет необходимости избегать платы ставки либо переходить в тень.

В случае использования прогрессивной системе процент повышается с учётом дохода, поэтому россияне чаще используют нелегальные методы, а предприниматели по возможности открывают бизнес в других странах, чтобы снизить фискальные затраты

Эффективное налогообложение особенно важное для стран с высокой коррупции. Пропорциональная система сравнительно справедливая, поскольку вводится понятие всеобщность

У каждой системы есть свои преимущества и недостатки.