Счет 70 “расчеты с персоналом по оплате труда” для чайников

Содержание:

Примеры проводок

Бухгалтер считает зарплату

Бухгалтер считает зарплату

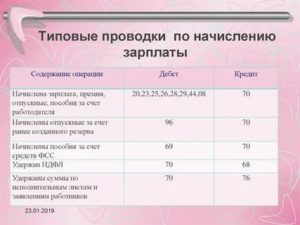

Все начисления выплат сотрудникам могут отражаться следующими проводками, в зависимости от подразделения, в котором они числятся:

- Дт.20 Кт.70 — начислена зарплата сотрудникам основного производства.

- Дт.23 Кт.70 — начислена зарплата сотрудникам вспомогательного производства.

- Дт.29 Кт.70 — начислена зарплата сотрудникам обслуживающего производства.

- Дт.44 Кт.70 — начислена зарплата сотрудникам отделов реализации продукции.

Выплата денежных средств будет отражаться уже другими проводками:

- Дт.70 Кт.50 — произведена выплата зарплаты сотрудникам через кассу предприятия.

- Дт.70 Кт.51 — произведено перечисление зарплаты на банковские карточки сотрудников.

- Дт.70 Кт.55 — произведено перечисление зарплаты со специального банковского счета.

Ниже на фактическом примере рассмотрено, как происходит выплата зарплаты сотрудникам фирмы.

ООО «Металлопрокат» производит стальные чайники. 31.07.2019 года бухгалтерия произвела начисление зарплаты для своего филиала:

- рабочим цеха — 312 500 рублей.

- сотрудникам экономического отдела 154 300 рублей.

05.08.2019 года денежные средства были переданы в филиал, при этом бухгалтер сделала следующие проводки по 70 счету:

| Дт | Кт | Запись | Сумма, руб. |

|---|---|---|---|

| 20 | 79.2 | Начислена зарплата работникам цеха филиала | 312500 |

| 26 | 79.2 | Начислена зарплата сотрудникам экономического отдела | 154300 |

| 79.2 | 51 | Перечислены средства филиалу на выдачу зарплаты | 466800 |

После поступления денег, экономисты филиала сделали следующие проводки:

| Дт | Кт | Запись | Сумма, руб. |

|---|---|---|---|

| 20 | 70 | Начислена зарплата работникам цеха филиала | 312500 |

| 26 | 70 | Начислена зарплата сотрудникам экономического отдела | 154300 |

| 79.2 | 20 | Расходы на выплату зарплаты работникам цеха отнесены на расчеты с головным офисом | 312500 |

| 79.2 | 20 | Расходы на выплату зарплаты сотрудникам экономического отдела отнесены на расчеты с головным офисом | 154300 |

| 51 | 79.2 | Зачислены переданные средства от головного офиса | 466800 |

| 50 | 51 | Средства сняты с расчетного счета | 466800 |

| 70 | 50 | Выплачены средства на зарплату сотрудникам через кассу | 466800 |

70 счет бухгалтерского учета — это важный показатель наличия задолженности по выплатам перед сотрудниками, помогает формировать отчисления обязательных платежей в бюджет. Поэтому нужно иметь в штате опытного бухгалтера, который профессионально сделает все расчеты и поможет избежать долгов.

https://www.youtube.com/watch?v=FBcje7rLmPE

Приборы и устройства

Довольно приличное содержание драгоценных металлов в радиодеталях имеется во многих образцах советских измерительных приборов и вычислительной техники. Примерами могут служить ЭВМ типа ЕС, высокочастотные генераторы, некоторые калькуляторы, осциллографы, электронные вольтметры и т. п. Велика концентрация драгметаллов практически во всех марках советских радиостанций. Отыскать такую технику в настоящее время непросто, но если удача улыбнётся, то можно неплохо заработать.

Довольно приличное содержание драгоценных металлов в радиодеталях имеется во многих образцах советских измерительных приборов и вычислительной техники. Примерами могут служить ЭВМ типа ЕС, высокочастотные генераторы, некоторые калькуляторы, осциллографы, электронные вольтметры и т. п. Велика концентрация драгметаллов практически во всех марках советских радиостанций. Отыскать такую технику в настоящее время непросто, но если удача улыбнётся, то можно неплохо заработать.

Программаторы и анализаторы

Если найти программаторы 815 модели, то внутри такой техники содержится около 21 грамма золота, 1,35 грамма палладия, 32 г серебра и около 3 граммов платины. Любая компания, работающая со скупкой подобной техники, будет заинтересована в приобретении, а заработок может достичь нескольких тысяч рублей.

Если найти программаторы 815 модели, то внутри такой техники содержится около 21 грамма золота, 1,35 грамма палладия, 32 г серебра и около 3 граммов платины. Любая компания, работающая со скупкой подобной техники, будет заинтересована в приобретении, а заработок может достичь нескольких тысяч рублей.

Очень хорошо оцениваются анализаторы с такими маркировочными индексами серий 817, 820, 821,823 и 831. Согласно техническим таблицам, содержание золота в радиодеталях данных приборов достигает 11 грамм, а платины — 0,9 г.

Советские радиостанции

Драгоценные металлы присутствуют в любой советской радиостанции, а их количество зависит от мощности устройства, количества рабочих частот и дополнительного оборудования. Некоторые экземпляры могут содержать десятки граммов таких химических элементов, как золото, серебро и платина.

Крупные радиостанции как системы состоят из:

- нескольких радиопередатчиков для дублирования сигналов;

- радиоприёмников в количестве двух и более;

- вспомогательного оборудования.

Переработка лома радиодеталей в домашних условиях — занятие довольно кропотливое. При этом такая работа довольно опасна для здоровья. Но хорошо подзаработать на устаревших и сломанных радиотехнических приборах можно, сдав детали на переработку специализирующимся предприятиям. Только предварительно нужно самостоятельно оценить количество «драга» во вторсырье, используя справочник «Радиодетали, содержащие драгметаллы».

На данной странице приведён Перечень радиодеталей и изделий с фотокаталогом, которые мы покупаем на постоянной основе и в любом состоянии, новые и б/у. На нашем сайте все фотографии радиодеталей авторские (было потрачено уйма времени на их создание, в то время как наши конкуренты просто зарабатывали деньги) и не скопированы из свободных источников в Интернете, как у некоторых контор-сайтов по скупке радиолома по заниженной цене, широко рекламирующих себя как «крупных и солидных», но не желающих делать «какие-то там фото радиоэлементов» и выставляющих супер-мега нереальные цены выше Лондонской биржи на 30-100% на сворованные фото деталей.

Ниже фотокаталога находится «Пояснение к Перечню ценных радиодеталей», где даётся информация по каждым сериям радиодеталей, то есть какую ценность данные радиодетали представляют.

Скупка конденсаторов: км, танталовых, серий К10-17, К10-47, К10-48 по выгодным и постоянно обновляемым ценам на сегодня.

Скупка микросхем советского производства: 133 серия, К155, 564 серии, другие микросхемы советского и импортного производства.

Покупаем транзисторы: КТ201, КТ608, КТ920, другие серии, высокие, постоянно обновляемые цены на покупку транзисторов.

Компания «Астрея-Радиодетали» осуществляет покупку генераторных ламп на всей территории России.

Покупка резисторов различных серий: СП5-2, СП5-16, СП5-22, ПП3-41, ПП3-47, другие резисторы, цены на резисторы постоянно обновляются.

Покупка реле: РЭС9,РЭС10, РЭС22, другие реле, цены на реле, содержание драгметаллов в реле.

Скупка советских разъёмов СНП, СНО, СНЦ, ОНЦ, РППМ, 2РМ по высоким ценам. Покупаем разъемы импортного производства.

Скупка потенциометров: ППМЛ, ПТП, ПЛП, ППБЛ, других потенциометров, цены на потенциометры всегда актуальны на сегодня.

Покупаем переключатели, тумблера, кнопки: ТВ1-4, ПГ2-10, ПР2-2, ПР2-5, ПР2-10, П1Т3-1В, другие переключатели, цены на переключатели.

Порядок расчетов по налогу на прибыль в УПП (по ПБУ 18/02)

Ошибки, вызывающие неадекватное поведение документа «Расчеты по налогу на прибыль», найти нелегко.

Во-первых, в этом виноват его сложный алгоритм, а во-вторых, его фактическая реализация (пример расхождения заявленного функционала с фактическим см. ниже). За основу анализа взят код УПП, но некоторые моменты могут быть применимы и для других конфигураций.

Говоря о документе «Расчеты по налогу на прибыль», я подразумеваю, что он проводится в режиме «Расчет постоянных и отложенных налоговых активов и обязательств и налога на прибыль» (первый режим).

К документу в качестве печатной формы прицеплена справка-расчет «Постоянные и временные разницы», но по умолчанию она строится в режиме «Постоянные разницы», и может строиться достаточно долго (до 15-20 минут). Эта же справка-расчет доступна как отдельный отчет, и тогда в настройках можно сначала выбрать интересующий вид разниц (временные разницы лично мне всегда были более интересны).

Также с ней есть одна неприятная проблема — по виду учета «Основные средства» справка-расчет не показывает счета 03 и 02.02, хотя в расчете отложенных налогов они участвуют. Возможно, есть и другие проблемы, пока неизвестные мне.

Кроме того, форма справки-расчета не имеет «нормальных» группировок и потому очень неудобна в использовании.

К документу также прицеплена еще одна справка-расчет «Расчет налога на прибыль», с которой совершенно та же история — она тоже формируется долго, так же неудобно построена, и тоже по умолчанию формируется не в том режиме, который нам более всего интересен (она умеет показывать расчет по данным БУ, но с постоянными и временными разницами, а по умолчанию показывает только данные БУ).

Удержание стоимости форменной одежды

Организация может выдавать работникам форменную одежду.

Порядок удержания из заработной платы стоимости форменной одежды зависит от того, положена она работнику по законодательству или нет. Согласно действующему законодательству форменная одежда, в частности, положена работающим:

- в органах юстиции;

- в таможенных органах;

- на постах иммиграционного контроля Федеральной миграционной службы России;

- в органах РЖД;

- государственными инспекторами по охране природы;

- в органах МВД России и вневедомственной охраны.

В нормативном акте, которым предусмотрена обязательная выдача работнику форменной одежды, устанавливаются порядок удержания стоимости и срок ее носки.

Однако в большинстве случаев форменная одежда выдается бесплатно. В такой ситуации стоимость форменной одежды может быть удержана, если работник:

- увольняется и не возвращает форменную одежду организации;

- испортил или потерял форменную одежду до окончания срока ее носки.

В этом случае сумму удержаний определяют по формуле:

| Стоимость одежды | — | Стоимость одежды | Установленный срок носки | х | Фактический срок носки | = | Сумма удержаний |

Обратите внимание: если по законодательству форменная одежда работнику не положена, то порядок удержания ее стоимости устанавливают по договоренности между работником и администрацией организации. И в первом, и во втором случае сумма ежемесячного удержания стоимости форменной одежды не может превышать 20% заработной платы работника, причитающейся к выплате

И в первом, и во втором случае сумма ежемесячного удержания стоимости форменной одежды не может превышать 20% заработной платы работника, причитающейся к выплате.

Если вы компенсируете работнику стоимость форменной одежды полностью, то ее можно учесть в расходах при расчете налога на прибыль (п. 5 ст. 255 НК РФ).

При удержании стоимости форменной одежды из заработной платы работника сделайте записи:

ДЕБЕТ 70 КРЕДИТ 73-2

– удержана из заработной платы стоимость форменной одежды;

ДЕБЕТ 73-2 КРЕДИТ 91-1

– стоимость форменной одежды, удержанная из заработной платы работника, отражена в составе прочих доходов.

Пример. Как удержать с работника стоимость форменной одежды

В отчетном году работнику АО «Актив» С.С. Петрову выдается форменный китель стоимостью 11 300 руб. Срок носки кителя – 1 год (12 месяцев).

После 8 месяцев носки китель был приведен в негодность по вине Петрова. Оклад Петрова – 24 000 руб.

При исчислении налога на доходы физических лиц заработная плата Петрова не уменьшается на стандартные налоговые вычеты.

В связи с порчей кителя с Петрова должно быть удержано:

11 300 руб. – (11 300 руб. : 12 мес. × 8 мес.) = 3766,7 руб.

Сумма налога на доходы физических лиц, подлежащая удержанию с Петрова, составит:

24 000 руб. × 13% = 3120 руб.

Сумма ежемесячных удержаний из заработной платы Петрова не может превышать:

(24 000 руб. – 3120 руб.) × 20% = 4176 руб.

Стоимость кителя, подлежащая удержанию из заработной платы Петрова, меньше максимального размера удержаний. Поэтому стоимость кителя удерживается из заработной платы Петрова единовременно.

Организация уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1%, а взносы на ОПС, ОСС и ОМС – по ставке 30%.

Бухгалтер «Актива» должен сделать проводки:

ДЕБЕТ 20 КРЕДИТ 70

– 24 000 руб. – начислена заработная плата Петрову;

ДЕБЕТ 20 КРЕДИТ 69-1-2

– 744 руб. (24 000 руб. × 3,1%) – начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний;

ДЕБЕТ 20 КРЕДИТ 69-1-1

– 696 руб. (24 000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование;

ДЕБЕТ 20 КРЕДИТ 69-2

– 5280 руб. (24 000 руб. × 22%) – начислены взносы на обязательное пенсионное страхование;

ДЕБЕТ 20 КРЕДИТ 69-3

– 1224 руб. (24 000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по налогу на доходы физических лиц»

– 3120 руб. – удержан налог на доходы физических лиц с заработной платы Петрова;

ДЕБЕТ 70 КРЕДИТ 73-2

– 3766,7 руб. – удержана стоимость кителя из заработной платы Петрова;

ДЕБЕТ 73-2 КРЕДИТ 91-1

– 3766,7 руб. – стоимость форменной одежды, удержанная из заработной платы работника, отражена в составе прочих доходов;

ДЕБЕТ 70 КРЕДИТ 50-1

– 17 113,3 руб. (24 000 – 3120 – 3766,7) – выдана из кассы заработная плата Петрову.

Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Проводка по начислению аванса аналогичная. Её дата зависит от способа расчетов, установленного в организации:

1. Если аванс выплачивается в фиксированной сумме от месячного оклада работника, то проводка по начислению аванса не нужна. Сделайте только проводку по начислению зарплаты за месяц в последний день этого месяца;

2. Если аванс зависит от времени, которое работник фактически отработал в первой половине месяца, то, как правило, дополнительно делают резервные удержания НДФЛ, алиментов и других выплат. Проводку по начислению аванса создайте по окончании первой половины месяца, за который он начислен. На ту же дату сформируйте проводку по удержаниям.

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям и резервным удержаниям по НДФЛ меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление и удержание НДФЛ и других выплат оформляют проводками в последний день месяца, за который начислена зарплата. Проводки по уплате НДФЛ — в день списания денег со счета или выдачи из кассы.

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26, 29, …) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата у организаций происходи только с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2020 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2020 г. – выплачена зарплата, уплачен НДФЛ,

Описание счета «Общехозяйственные расходы»

Бухгалтерский счёт учета 26 «Общехозяйственные расходы» — это специальный счет, который предназначается для учёта расходов на нужды управления предприятием (организацией), не связанных с производственным процессом:

- оплата труда сотрудников аппарата управления, а также обслуживающего персонала;

- содержание надлежащим образом зданий и помещений заводоуправления;

- амортизация и расходы по ремонту зданий и сооружений общехозяйственного назначения;

- плата за арендованные помещения и оборудование общехозяйственного назначения;

- административно-управленческие расходы;

- затраты на оплату профессиональных услуг;

- прочие управленческие расходы.

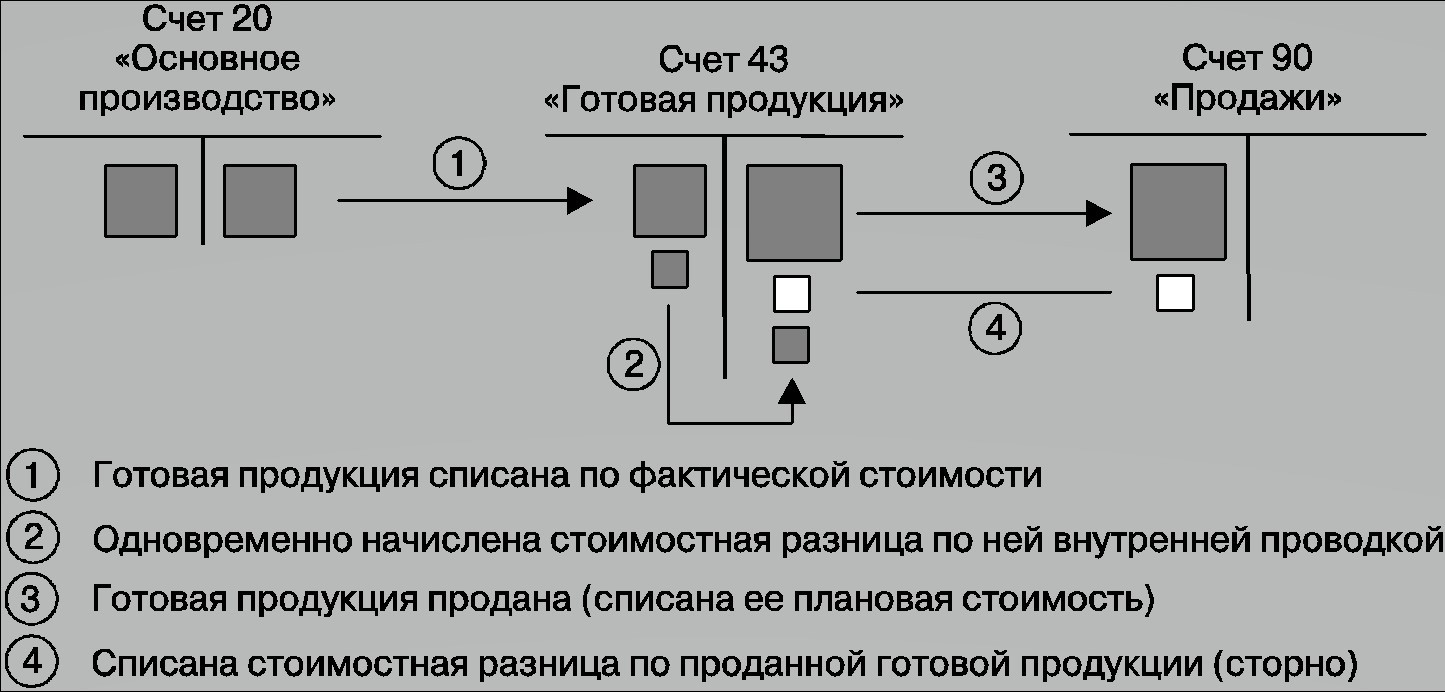

Проводки счета 20

Все совершаемые операции по дебету 20 показывают начисление, отражение и учет стоимости всех материалов и затрат на изготовление продукции.

Типовые проводки

Типовые проводки

Корреспонденция с Разделом 1 отражает включение амортизационных затрат в себестоимость продукции:

- Дт20 Кт02 — для средств, используемых в основном производстве, в торговле;

- Дт20 Кт04 — для амортизации по объектам нематериальных активов;

- Дт20 Кт08 — отражены расходы на строительство.

Корреспонденция с Разделом 2 отражает списание стоимости материалов:

- Дт20 Кт10 — учитывается стоимость материалов, списанных для основного производства;

- Дт20 Кт11 — учитывается списание стоимости животных для основного производства;

- Дт20 Кт16 — списание суммы отклонений в стоимости материалов.

Корреспонденция с Разделом 3 отражает включение в себестоимость других видов расходов:

- Дт20 Кт20 — внутрипроизводственный оборот продукции;

- Дт20 Кт21 — передача в основное производство полуфабрикатов собственного изготовления;

- Дт20 Кт23 — включение в себестоимость стоимость услуг вспомогательных производств;

- Дт20 Кт25 — включение в себестоимость продукции общепроизводственных расходов;

- Дт20 Кт26 — включение в себестоимость продукции общехозяйственных расходов;

- Дт20 Кт28 — включение в себестоимость потерь от брака;

- Дт20 Кт29 — включение в себестоимость продукции стоимость услуг обслуживающих производств и хозяйств.

Корреспонденция с Разделом 4 происходит следующим образом:

- Дт20 Кт40 — списание плановой себестоимости;

- Дт20 Кт41 — перевод на основное производство товаров, приобретенных для продажи;

- Дт20 Кт43 — отпуск готовой продукции на нужды основного производства.

Корреспонденция с Разделом 6 происходит следующим образом:

- Дт20 Кт60 — оплата сторонним организациям услуг, оказанных для основного производства;

- Дт20 Кт68 — включение налогов и сборов в бюджет в себестоимость продукции;

- Дт20 Кт69 — начисление страховых взносов работникам основного производства;

- Дт20 Кт70 — начисление заработной платы;

- Дт20 Кт71 — оплата расходов подотчетных лиц на нужды основного производства;

- Дт20 Кт73 — включение компенсации за износ личного имущества в себестоимость продукции;

- Дт20 Кт75 — взнос затрат основного производства учредителями предприятия;

- Дт20 Кт76 — включение в себестоимость затрат на страхование;

- Дт20 Кт79 — включение в себестоимость затрат обособленных производств.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт20 Кт94 — включение в себестоимость суммы выявленной недостачи по различным причинам (от порчи имущества, по итогам инвентаризации);

- Дт20 Кт96 — начисление за счет себестоимости продукции сумм в резерв будущих расходов (на ремонт, оплату отпусков).

Обратите внимание! Проводки по кредиту 20 отражают поступление из основного производства материалов, отходов, готовой продукции. Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

- Дт10 Кт20 — принятие к учету неиспользованных материалов, отходов.

- Дт11 Кт20 — увеличение стоимости животных за счет привеса.

Корреспонденция со счетами Раздела 3 происходит следующим образом:

- Дт21 Кт20 — поступление из основного производства полуфабрикатов собственного изготовления;

- Дт28 Кт20 — отражение потерь в стоимости неисправимого брака продукции.

Корреспонденция со счетами Раздела 4:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт20 — оприходование готовой продукции.

Оприходование готовой продукции

Оприходование готовой продукции

Взаимосвязь со счетами Раздела 6 отражает:

- Дт76 Кт20 — уменьшение стоимости незавершенного производства;

- Дт79 Кт20 — выполнение работ силами основного производства.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт90 Кт20 — списание фактической себестоимости;

- Дт91 Кт20 — списание работ или услуг основного производства;

- Дт94 Кт20 — отражение сумм недостачи незавершенного производства, выявленных в процессе инвентаризации;

- Дт99 Кт20 — затраты основного производства отнесены на убытки предприятия.

Формирование отложенных налоговых активов при продаже ОС

При условии, что данная хозяйственная операция не имеет отношение к основной деятельности компании, средства от реализации основных средств отражается в кредитовой части 91 счета, а в дебетовой части затраты в форме остаточной стоимости ОС.

Если сложилось так, что остаток по дебетовой части превышает кредитовое сальдо, то итогом от продажи имущества станет убыток.

По правилам бухгалтерского учета этот результат следует учесть сразу, а вот по фискальному праву его следует списывать частями каждый месяц в течение всего периода по следующей формуле:

Срок (в мес.) = Срок полезной службы – Фактический период эксплуатации имущества.

Данный показатель рассчитывается с 1 месяца после того, как объект был принят на учет, и заканчивая месяцем его реализации.

Проводки по удержаниям из зарплаты: Дт 70 Кт 76 (73, 68)

- В обязанность работодателя, который является посредником (налоговым агентом) между ФНС и получателем дохода (сотрудником), входит исчисление и удержание НДФЛ. При этом делается запись: Дт 70 Кт 68.

Подробнее о нюансах исчисления НДФЛ см. в статье «Расчет НДФЛ (подоходного налога): порядок и формула».

- Если между сотрудником и компанией был заключен договор займа, ежемесячные суммы процентов и основного долга могут удерживаться из его зарплаты. Основанием служит письменное заявление работника. Запись в бухучете в этом случае будет следующая: Дебет 70 Кредит 73.

- Аналогично отражаются и удержания по возмещению недостачи ТМЦ или причиненного ущерба: Дт 70 Кт 73.

- Кроме того, работодатель обязан производить удержания из начисленного сотруднику жалованья по исполнительным документам. Это могут быть постановления суда или судебного пристава-исполнителя, нотариально заверенные соглашения об удержании алиментов и пр. Такие операции отражаются проводкой: Дт 70 Кт 76.

Как учесть выплату заработной платы

Заработная плата работникам может выплачиваться как в денежной, так и в натуральной форме.

Законодательством предусмотрена выплата заработной платы два раза в месяц. Если фирма не соблюдает это условие, то ее могут оштрафовать на сумму от 30 000 до 50 000 рублей, а должностных лиц на сумму от 1000 до 5000 рублей (п. 1 ст. 5.27 КоАП РФ).

Заработной плате посвящен отдельный большой раздел бератора Отражаем начисление заработной платы в бухгалтерском учете. В данном разделе мы остановимся только на самих проводках.

Выплата заработной платы в денежной форме

Начисленные денежные средства, причитающиеся работникам в счет заработной платы, вы можете:

- выплачивать наличными деньгами из кассы;

- перечислять безналичным путем на счета сотрудников с рублевого или специального банковского счета вашей организации.

На сумму выплаченной заработной платы сделайте проводку:

ДЕБЕТ 70 КРЕДИТ 50 (51, 55)

– выплачена из кассы (перечислена с расчетного или специального банковского счета) заработная плата работникам организации.

Помимо заработной платы, работнику могут быть начислены премии, пособия и доходы (дивиденды) от участия в уставном капитале организации.

При выплате этих сумм сделайте такую же проводку:

ДЕБЕТ 70 КРЕДИТ 50 (51, 55)

– выплачены из кассы (перечислены с расчетного или специального банковского счета) премии (пособия, доходы (дивиденды) от участия в уставном капитале организации) работникам организации.

Выплата заработной платы в натуральной форме

Организация может выдать работникам в счет причитающейся им заработной платы:

- продукцию собственного производства;

- товары;

- иные ценности.

При выдаче сотрудникам продукции собственного производства (товаров) сделайте в учете запись:

ДЕБЕТ 70 КРЕДИТ 90-1

– выдана сотрудникам организации продукция собственного производства (товары) в счет погашения задолженности по оплате труда.

Если продукция была выдана работникам по льготным ценам, то при определенных условиях налоговый инспектор может проверить правильность применения цен для целей налогообложения.

Пример

ООО «Марс» начислило работникам заработную плату в сумме 29 500 руб.

В связи с недостаточностью денежных средств было принято решение в счет погашения задолженности по заработной плате выдать работникам продукцию собственного производства организации.

Обычно «Марс» продает такую же партию продукции сторонним покупателям по такой же цене – 29 500 руб. (включая НДС).

Себестоимость партии продукции – 22 000 руб.

Готовая продукция облагается НДС по ставке 20%.

Бухгалтер «Марса» должен сделать проводки:

ДЕБЕТ 70 КРЕДИТ 90-1

– 29 500 руб. – списана задолженность перед работниками по заработной плате;

ДЕБЕТ 90-2 КРЕДИТ 43

– 22 000 руб. – списана себестоимость готовой продукции, переданной работникам в счет погашения задолженности по заработной плате;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 4917 руб. (29 500 руб. × 20% : 120%) – начислен НДС.

В конце месяца бухгалтер сделает проводку:

ДЕБЕТ 90-9 КРЕДИТ 99

– 3583 руб. (29 500 – 22 000 – 4917) – отражена прибыль от продажи продукции.

Если, выдавая зарплату в натуральной форме, фирма не может удержать налог на доходы, она должна письменно уведомить этого работника и свою налоговую инспекцию о невозможности удержать НДФЛ и его сумме не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 5 ст. 226 НК РФ).

При выдаче работникам в счет заработной платы другого имущества (основных средств, материалов и т. д.) сделайте в учете запись:

ДЕБЕТ 70 КРЕДИТ 91-1

– выданы работникам организации материальные ценности в счет погашения задолженности по оплате труда.

Пример

ООО «Марс» начислило работникам заработную плату в сумме 29 500 руб.

В связи с недостаточностью денежных средств было принято решение в счет погашения задолженности по заработной плате выдать работникам материалы, предназначавшиеся для использования в производстве.

Рыночная цена материалов составляет 29 500 руб. (в том числе НДС), себестоимость – 24 000 руб.

Бухгалтер «Марса» должен сделать проводки:

ДЕБЕТ 70 КРЕДИТ 91-1

– 29 500 руб. – списана задолженность перед работниками по заработной плате;

ДЕБЕТ 91-2 КРЕДИТ 10

– 24 000 руб. – списана себестоимость материалов, переданных работникам в счет погашения задолженности по заработной плате;

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 4917 руб. (29 500 руб. × 20% : 120%) – начислен НДС.

В конце месяца бухгалтер сделает проводку:

ДЕБЕТ 91-9 КРЕДИТ 99

– 583 руб. (29 500 – 24 000 – 4917) – отражена прибыль от продажи материалов.