Калькулятор страховых взносов с зарплаты

Содержание:

Расчет взносов при доходе 300 тыс.рублей и меньше, а также для КФХ, зарегистрированных как ИП вне зависимости от дохода

Фиксированные взносы на 2019 год при доходе 300 тыс. рублей и меньше составят:

- в Пенсионный фонд — 29 354 руб.;

- в Федеральный фонд обязательного медицинского страхования — 6 884 руб.

| Плательщики | ПФР, страховая часть | ФФОМС |

|---|---|---|

| ИП (независимо от системы налогообложения), нотариусы, адвокаты и иные лица, обязанные уплачивать фиксированные взносы |

Всего: 36238 руб.

? Реклама

ИП, нотариусы и адвокаты уплачивают взносы в фиксированном размере только за самих себя. С выплат физическим лицам по трудовым и гражданско-правовым договорам уплачиваются страховые взносы на обязательное страхование, которые рассчитываются исходя из начисленных выплат в пользу этих лиц.

Фиксированные взносы уплачивают также главы КФХ за себя и за членов КФХ. При этом, размер фиксированных взносов не зависит от величины доходов хозяйства (п.2 ст.430 Налогового кодекса)

Если плательщики взносов начинают осуществлять предпринимательскую либо иную профессиональную деятельность после начала очередного расчетного периода, размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев деятельности. За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца.

Округление до 4 знака необходимо для более точного расчета, хотя понятно, что в рубле только 100 копеек, но иначе не сойдется годовая сумма. Почему-то законодатели не додумались утвердить годовую сумму взноса, кратную 12.

Калькулятор расчет суммы налогов с заработной платы

Для расчета заполните все необходимые поля:

Исходные данные

Мы будем признательны, если вы угостите нас чашечкой ароматного кофе за наши труды, сделать это можно с помощью этой формы:

Полезная информация по расчету заработной платы

Компенсация за неиспользованный отпуск. Ответственность работодателя в случае задержки зарплаты.

Читайте далее:

Калькулятор отпускных в 2021 году: онлайн расчет, формулы, примеры, сроки выплат

Калькулятор расчета больничного листа в 2021 году – онлайн калькулятор с учетом всех изменений

Онлайн калькулятор декретных выплат в 2021 году: быстрая помощь при расчете с примерами

Расчет отпускных в 2021 году по новому: формула и примеры, что если сотрудник отработал менее года

Аванс по зарплате в 2021 году, сколько процентов – расчет по новому, сроки выплаты

Отчетность по страховым взносам: необходимые документы

В 2020 году часть контролирующих полномочий по проверке отчетности (правильность начислений и контроль над исполнением выплат по взносам) переданы ФНС, которая ведет учет налоговых средств. Это привело к некоторым изменениям в подготовке и сдаче документов работодателями. В частности, появился новый отчет, но при этом отменен ряд документов, необходимых для сдачи в предыдущие годы.

Так, форму РСВ-1 заменяет единый документ для ФНС, где указывают расчеты по соответствующим взносам, за исключением медицинских программ и взносов за травматизм, которые остаются в ведении ФСС (отчетность формируется по форме 4-ФСС). ПРФ принимает документ по форме СЗВ-М и отчетность о страховом стаже сотрудников, что также стало нововведением 2020 года.

Плательщик обязан сдать надзорным ведомствам следующие документы:

- форму единого расчета для ФНС, куда включены социальные и пенсионные взносы;

- расчет по форме 4-ФСС по взносам на травматизм для ФСС;

- отчет по форме СЗВ-СТАЖ, СЗВ-М и ОДВ-1 по пенсионному страхованию в ПФР.

Первый пакет документов, необходимых для исчисления взносов, формируют все организации с наличием наемных работников, которые трудятся по трудовому или гражданско-правовому договору, и на чьи доходы идет начисление взносов. Образцы заполнения документов можно скачать на профильных интернет-площадках.

При открытии или закрытии ИП в течение года

Если индивидуальный предприниматель регистрирует свою деятельность или закрывает ее в течение года, то страховая сумма будет зависеть от того, сколько месяцев года пришлось на предпринимательскую деятельность.

Рассчитывается часть платежа, приходящаяся на период работы физического лица в качестве ИП — согласно п.5 ст.430 НК РФ пропорционально количеству календарных месяцев, в течение которых физ.лицо было ИП.

Пример при открытии:

Физическое лицо регистрирует ИП с 01 марта 2019, значит сумма фиксированного платежа за 2019 года рассчитывается так:

- на ОПС = 29354 * 10мес. / 12мес. = 24461,67;

- на ОМС = 6884 * 10мес. / 12мес. = 5736,67.

Если доход окажется больше 300 т.р., то дополнительно нужно будет уплатить 1% от превышающей суммы.

Пример при закрытии:

Физическое лицо закрывает ИП 30 июня 2019 года, значит фиксированный взнос за 2019 года рассчитывается так:

- на ОПС = 29354 * 6мес. / 12мес. = 14677;

- на ОМС = 6884 * 6мес. / 12мес. = 3442.

Плюс платится 1% с дохода более 300 т.р., если таковой имеется.

За неполный месяц

Согласно п.5 ст.430 НК РФ, расчет страхового платежа за неполный месяц производится пропорционально дням, пришедшимся на предпринимательскую деятельность, включая день открытия или закрытия ИП.

Расчет страховых взносов в ПФР и ФФОМС до 2017 года

- Сумма взноса в ПФР = МРОТ * 12 * 26 %

- Сумма взноса в ФОМС = МРОТ * 12 * 5.1 %

где МРОТ (Минимальный Размер Оплаты Труда) c 01.07.2017 года установлен в размере 7800 рублей.

Обратите внимание, что при расчете суммы страховых взносов используется МРОТ, который был установлен на 1 января текущего года несмотря на его изменения в течение года. Таким образом, сумма фиксированных страховых взносов в 2017 году равна 27 990 руб

Таким образом, сумма фиксированных страховых взносов в 2017 году равна 27 990 руб.

Также, начиная с 2014 года при получении дохода свыше 300 000 рублей за год, ИП обязан оплатить 1% в ПФР от суммы, превышающей 300000 рублей. Например, при получении дохода 400 000 рублей, 1% нужно заплатить с суммы 400 000 — 300 000 = 100 000 руб., получаем 1 000 руб.

При этом сумма взносов в пенсионный фонд не будет превышать (8 * МРОТ * 12 * 26%). В 2017 году это 187 200 руб., в 2016 году — 154 851,84 руб.

Как правильно рассчитать взносы при закрытии ИП

Для вычислений понадобится калькулятор и знание простых формул. Можно воспользоваться многочисленными услугами виртуальных компаний.

Калькулятор

Формула расчета за месяцы:

ФПВ (ФМВ):12 мес*ПОМ=СВМ

Формула расчета за дни:

ФПВ (ФМВ) : 12 мес*(КОД:КДМ)=СВД, где:

- ФПВ – фиксированный пенсионный взнос;

- ФМВ – фиксированный медицинский взнос;

- ПОМ – количество полных отработанных месяцев;

- СВМ – сумма взноса за месяцы;

- КОД – количество отработанных дней;

- КДМ – количество дней в месяце;

- СВД – сумма взноса за дни.

Сумма СВД и СВМ будет той суммой, что необходимо внести в соответствующие структуры.

Страховые взносы «за себя»

Базовые понятия о взносах

Взносы состоят из двух частей:

- Фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей — на ОПС (пенсионное страхование) и на ОМС (медицинское).

- 1% «с превышения» — платят только с доходов свыше 300 000 р. в год, зачисляется на ОПС.

Максимальный страховой взнос на ОПС за год не может превышать 8-кратного размера фиксированного взноса на ОПС.

Взносы на ОПС формируют будущую пенсию ИП, добавляют ему стаж и баллы для выхода на пенсию.

Размер взносов в 2021, 2022 и 2023 гг.

В 2021 году размер страховых взносов не индексируется и оставлен как в 2020 году. А с 2022 года взносы снова повышаются. Точные размеры смотрите в табличке.

| Взносы на обязательное пенсионное страхование (ОПС) | Взносы на обязательное медицинское страхование (ФФОМС) | Всего взносов | |

|---|---|---|---|

| 2020 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2021 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2022 | 34 445 + 1% макс. 275 560 | 8 766 | 43 211 + 1% |

| 2023 | 36 723 + 1% макс. 293 824 | 9 119 | 45 842 + 1% |

Пример:

В 2021 году ИП заработал 2 млн. рублей. Рассчитаем страховые взносы:

- Фиксированная часть: 40 874 р.

- 1% с превышения: (2 000 000 р. — 300 000 р.) x 1% = 17 000 р.

- Сумма страховых взносов всего: 57 874 р.

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход за минусом расходов.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы для ИП без работников платятся в налоговую инспекцию:

- Фиксированные — не позже 31 декабря соответствующего года (а если он выпадает на официальный нерабочий, то не позже первого рабочего).

- 1% — не позже 1 июля следующего года (аналогичное правило с нерабочим днём).

ИП вправе заплатить взносы в течение года частями, или разово всю сумму.

Пример

Взносы за 2021 год уплачиваются:

- фиксированные — до 31 декабря 2021 г. включительно.

- 1% — не позже 1 июля 2021 г.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов можно заполнить через сайт ФНС.

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

ПримерДата регистрации ИП — 23 октября 2020 г. Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

- 32 448 / 12 = 2 704 р.

- (2 704 х 2 мес. + 2 704 х 9 дн. / 31 дн.) = 6 193,03 р.

Фиксированный платеж на медстрахование:

(8 426 / 12 мес х 2 мес + 8 426 х 9 дн. / 366 дн.) = 1 611,53 р.

1% с превышения:

(400 000 — 300 000) x 1% = 1 000 р.

Итого за 2020 г.: 6 193,03 + 1 611,53 + 1 000 = 8 804,56 р.

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия. Если кто-то в 2021 году планирует уйти в декрет, то для получения пособий следовало зарегистрироваться в фонде и уплатить до 31 декабря 2020 годовой взнос 4 221, 24 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

С бухгалтером Профдело — все налоги и страховые взносы будут начислены и уплачены правильно, а все налоговые льготы – использованы на благо вашего ИП.

Узнать об услуге

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.

Уплачивать страховые взносы нужно с даты регистрации в качестве предпринимателя, пенсионер ИП тоже платит

Страховые взносы в виде фиксированного платежа предприниматель должен платить со дня, следующего за днем его регистрации в качестве ИП, а не с того момента, когда фактически начал вести предпринимательскую деятельность.

Высший арбитражный суд в определении от 20.06.14 № ВАС-7260/14 об отказе в передаче дела в Президиум этого суда.

Обязанность по уплате страховых взносов в виде фиксированного платежа возникает у индивидуального предпринимателя с момента приобретения им указанного статуса и не связана с фактическим осуществлением предпринимательской деятельности. То есть Индивидуальный Предприниматель ИП обязан платить страховые взносы, даже если не ведет финансово-хозяйственную деятельность, но при этом не снялся с учета в регистрирующем органе.

Даже если ИП не ведет деятельность, он обязан уплачивать страховые взносы со дня, следующего за днем государственной регистрации ИП.

Отчетность по страховым взносам ИП

Еще один немаловажный момент – оформление и подача в налоговые органы отчетной документации по страховым взносам ИП. Предусмотрено несколько видов отчетности, в зависимости от назначения платежей.

По выплатам в ФСС для ИП за 2021 год в данный фонд направляют форму 4-ФСС, состоящую из следующих позиций:

- титульного листа – содержит общую регистрационную и контактную информацию по ИП;

- первой таблицы – включает базу для расчета взносов;

- второй таблицы – расчетной;

- пятой таблицы – по специальным условиям труда и медосмотрам.

Отчет сдают ежеквартально, не позже 20 числа в апреле, июле, октябре и январе (в том числе годовую).

В налоговую службу подают декларацию по страховым взносам в Пенсионный фонд, по медицинскому страхованию, ВНиМ. Отчет составляют по форме, установленной приказом ФНС № ЕД-7-11/751@, утвержденной в октябре 2020 года.

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Страховые взносы ип в 2018 году

- 26545 р. – обязательное пенсионное страхование;

- дополнительный взнос

ПФР – 1 процент с суммы, превышающей общий доход ИП в 300 тыс. р. в текущем году;

- 5840 р. – медицинское страхование.

Пенсионным фондом оговорена максимальная сумма платежа за год. Законопроект №274631-7 Правительства РФ ограничивает её 8-кратным размером фиксированного платежа в ПФР, т. е.: 26545.00 х 8 = 212 360 руб. Получатель всех этих платежей – орган государственной налоговой службы, в котором гражданин стоит на учёте в качестве ИП.

Коды:

- 182 1 02 02140 06 1110 160 — код для перечисления взносов по ОПС (пенсионных);

- 182 1 02 02103 08 1013 160— КБК для перечисления платежей по ОМС (медицинских);

- 182 1 02 02140 06 1110 160 – КБК на зачисление взносов в ОПС на 1%.

Уже зафиксированы страховые взносы в фонды на последующие 2 года: в ПФР в 2019 и 2020 гг.

Расчёт страховых взносов на разных налоговых режимах

Индивидуальные предприниматели могут выбрать для своего бизнеса любой действующий в РФ режим налогообложения.

Для фиксированных взносов значения не имеет, какая система налогообложения применяется компанией. Однако она влияет на алгоритм расчёта страховых отчислений при превышении годового дохода от предпринимательской деятельности свыше 300 тыс. руб.

Система налогообложения. ОСНО.

База, с которой рассчитывается 1%. Доходы, уменьшенные на величину произведённых и подтверждённых документально расходов и необлагаемую сумму 300 тыс. руб.

Пример. Допустим, доход за 2019 г. составил 1 200 тыс. руб., расходы – 700 тыс. руб. 1% рассчитывается с разницы за минусом 300 тыс. руб. Получаем: ((1200-700)-300)*1%=2 тыс. руб.

Система налогообложения. УСН «Доходы».

База, с которой рассчитывается 1%. Доход минус 300 тыс. руб.

Пример. Здесь всё просто: совокупный годовой доход уменьшаем на 300 тыс. руб. От получившейся величины считаем 1%. Например, доход за 2019 г. составил 850 тыс. руб. Считаем доп.взнос с превышения: (850-300)*1%=5,5 тыс. руб.

Система налогообложения. УСН «Доходы минус расходы».

База, с которой рассчитывается 1%. Доход минус 300 тыс. руб. (расходы в расчёт не берутся).

Пример. Рассчитывается, как при УСН «Доходы». Минфин и судебные органы долго не могли решить, уменьшать ли налогооблагаемую базу на произведённые расходы. В итоге Минфин в своём письме №03-15-05/29955 от 03.05.2018 г. рекомендует считать 1% со всего полученного дохода, не беря в расчёт совершённые расходы.

Этот документ не имеет силы закона, носит скорее рекомендательный характер. Однако, нарушив их, велика вероятность, что ИП потребуется отстаивать свою позицию в суде.

Система налогообложения. ПСН (патентная).

База, с которой рассчитывается 1%. Потенциальный доход – 300 тыс. руб.

Пример. Если потенциальный доход установлен меньше 300 тыс. руб., то платить дополнительно ничего не надо. Если больше, то 1% считается с разницы между потенциальным доходом и необлагаемой суммой в 300 тыс. руб.

Допустим, потенциальный годовой доход установлен 250 тыс. руб. Так как 250 тыс. руб. меньше 300 тыс. руб., то 1% не рассчитывается. Если же, например, потенциальный доход 500 тыс. руб., то придётся заплатить 2 тыс.руб. доп. взносов (500 – 300)*1%.

Система налогообложения. ЕНВД (вменёнка).

База, с которой рассчитывается 1%. Вменённый доход – 300 тыс. руб.

Пример. Алгоритм аналогичен расчёту на ПСН.

Открыв ИП, ведите весь учёт в специальных сервисах. Их сейчас много: для начинающих предпринимателей, не имеющих в штате бухгалтеров, для среднего и крупного бизнеса, под конкретный вид деятельности и универсальные, дешёвые и подороже.

Многие предприниматели выбирают облачный сервис «Моё дело». Это полноценная интернет-бухгалтерия с возможностью вести учёт по всем участкам финансово-хозяйственной деятельности компании при любой системе налогообложения.

Вы сможете без проблем организовать учёт производства, выставлять счета, подготавливать закрывающие документы по сделкам, формировать и отправлять отчётность, вести расчёты с персоналом, проводить сверку с налоговой и много чего ещё. И всё это онлайн, из любого места, где есть интернет.

При необходимости «Моё дело» без проблем интегрируется с любыми сторонними сервисами. Если возникают какие-либо вопросы, то к услугам клиентов круглосуточная поддержка.

Рекомендую попробовать. Тем более, сделать это можно совершенно бесплатно.

Как определяется годовая выручка ИП для расчета страховых взносов при УСН, ПАТЕНТЕ, ОСНО

Определить ее надо по правилам п.9 статьи 430 НК РФ в зависимости от режима:

- для общего режима ОСНО — разница между доходами и профессиональными вычетами согласно п.3 статьи 210 НК РФ; С 2017 года для целей исчисления размера страховых взносов с дохода, превышающего 300 тыс. рублей, на основании подпункта 1 пункта 9 статьи 430 НК для ИП на ОСНО доход учитывается в соответствии со статьей 210 НК.

ФНС в своем письме № БС-3-11/1707@ от 13.03.2017 напомнила, что разъяснение вопроса об определении размера фиксированных взносов ИП за периоды, истекшие до 1 января 2017 года, не относятся к компетенции ФНС России. - для упрощенки (УСН) — это фактически поступившие средства согласно статье 346.15 НК РФ;

- все, кто платит ЕСХН, – по правилам, установленным пунктом 1 статьи 346.5 Налогового кодекса РФ;

- для патентной системы — в соответствии со ст. 346.47 и ст. 346.51 НК РФ.

Расчет страховых взносов в ПФР и ФФОМС до 2017 года

- Сумма взноса в ПФР = МРОТ * 12 * 26 %

- Сумма взноса в ФОМС = МРОТ * 12 * 5.1 %

где МРОТ (Минимальный Размер Оплаты Труда) c 01.07.2017 года установлен в размере 7800 рублей.

Обратите внимание, что при расчете суммы страховых взносов используется МРОТ, который был установлен на 1 января текущего года несмотря на его изменения в течение года. Таким образом, сумма фиксированных страховых взносов в 2017 году равна 27 990 руб

Таким образом, сумма фиксированных страховых взносов в 2017 году равна 27 990 руб.

Также, начиная с 2014 года при получении дохода свыше 300 000 рублей за год, ИП обязан оплатить 1% в ПФР от суммы, превышающей 300000 рублей. Например, при получении дохода 400 000 рублей, 1% нужно заплатить с суммы 400 000 – 300 000 = 100 000 руб., получаем 1 000 руб.

При этом сумма взносов в пенсионный фонд не будет превышать (8 * МРОТ * 12 * 26%). В 2017 году это 187 200 руб., в 2016 году – 154 851,84 руб.

Выплата страховых взносов в 2020 году

В России действует порядок общих и сниженных тарифов по внесению взносов, что напрямую зависит от наименования плательщика (подробнее о льготных ставках читайте ниже). Так, общая ставка платежа в процентах составляет:

- 22% для ПФР;

- 5,1% для ФОМС;

- 2,9% для ФСС + до 8,5% по рискам.

Тарифная сетка по страхованию от несчастных случаев в ФСС ежегодно устанавливается внутри фонда его сотрудниками, где расчет выплат опирается на уровень опасности в деятельности работодателя (производственные риски, связанные с особыми условиями работ).

Законодательно принята предельная величина суммы, по достижении которой фактически изменяется тарифная ставка по размеру взноса в ПФР (общие расчеты, вопросы материнства или болезни гражданина).

ТОП-5 вопросов про страховые взносы ИП

Сначала ответим на самые популярные вопросы про взносы ИП, а потом перейдем к конкретике и примерам расчетов.

1. Можно ли не платить страховые взносы ИП за себя в случае, если деятельность не ведется или бизнес не приносит доход?

Нет, нельзя. На обязанность платить страховые взносы за себя не влияет отсутствие деятельности, убытки в бизнесе, параллельная работа по найму и другие причины. Есть только несколько случаев, при которых взносы временно не начисляются.

Это военная служба по призыву, уход за ребенком до полутора лет, инвалидом, пожилым человеком старше 80 лет. В этот же перечень включены достаточно редкие ситуации, такие как проживание за границей с супругом-дипломатическим работником или с супругом-контрактником, если его служба проходит в местности, где нет возможности вести бизнес.

Если вы нашли здесь свой случай, и при этом действительно не ведете бизнес, сообщите в налоговую инспекцию о временном приостановлении уплаты взносов за себя. А еще надо подать документы, указанные в постановлении Правительства РФ № 1015 от 02.10.2014. Например, для подтверждения отпуска по уходу за ребенком – свидетельство о его рождении.

2. Фиксированные платежи ИП и страховые взносы – это одно и то же?

Если открыть главу 34 НК РФ, то понятия «фиксированные платежи ИП» мы там не найдем. Есть другое, которое звучит как «фиксированный размер страховых взносов». То есть, по смыслу это одно и тоже, просто первое прочтение короткое и употребляется чаще.

На практике под фиксированными взносами понимают обязательный платеж, установленный для всех предпринимателей. А кроме того, есть еще дополнительный взнос, который составляет 1% от суммы годового дохода свыше 300 000 рублей.

3. Есть ли какие-то льготы по уплате взносов для пенсионеров, инвалидов, многодетных и других подобных категорий?

К сожалению, никаких льгот по уплате страховых взносов закон не предусматривает. Государство считает, что если человек занялся индивидуальной предпринимательской деятельностью, то должен делать это на общих основаниях. А еще чиновники предполагают, что отмена страховых взносов для отдельных категорий приведет к перерегистрации предпринимательской деятельности на таких льготников. В итоге в бюджет будет поступать меньше.

Человек, вышедший на пенсию, должен продолжать перечислять страховые взносы за себя, если он зарегистрирован, как ИП. Предполагается, что в этом случае пенсия должна быть выше. Об этом сказано, например, в письме Минфина от 6 февраля 2018 г. N 03-15-05/6878: «…если гражданин — пенсионер, уплачиваемые страховые взносы влияют на перерасчет получаемой пенсии».

О страховых взносах ИП за себя для пострадавших отраслей в 2020 году читайте здесь.

4. Почему многие предприниматели платят взносы частями, а не одной суммой в конце года?

Действительно, заплатить страховые взносы за себя можно одной суммой в самом конце года. А дополнительный взнос (1% от суммы дохода свыше 300 000 рублей в год) можно перечислить еще позже — до 1 июля следующего года.

Однако если ИП платит взносы, разбив общую сумму на части, он сразу уменьшает исчисленный налог к уплате. Как именно, покажем в примерах ниже. Да и платить небольшими суммами в течение года проще, чем перечислить сразу несколько десятков тысяч рублей в конце года.

5. Надо ли платить страховые взносы, если ИП закрыто? Ведь задолженность по ним могут просто списать?

Сейчас при закрытии ИП Пенсионный фонд уже не требует погашения задолженности по страховым взносам. То есть, индивидуальный предприниматель может сняться с учета и закрыть бизнес, даже если у него есть долги по налогам и взносам. Однако в этом случае долг с ИП переходит на физическое лицо, которое было зарегистрировано в этом качестве.

С 2017 года сбором страховых взносов занимается ФНС, а у этого ведомства большой опыт по взысканию долгов в бюджет. Страховые взносы ИП за себя в случае закрытия все равно придется заплатить, но уже через суд и с начислением пени.

Рассчитывать на налоговую амнистию здесь не стоит, потому что списывались только суммы взносов, неправомерно начисленные Пенсионным фондом (за несданную вовремя декларацию ПФР требовал страховые взносы в максимально возможном размере, независимо от реального дохода ИП). А правильно рассчитанные суммы взносов никогда никому не прощались.

ЧТО ЯВЛЯЕТСЯ БАЗОЙ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ

База для исчисления страховых взносов определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, начисленных отдельно в отношении каждого физического лица с начала нарастающим итогом.

Для плательщиков устанавливают предельную величину базы для исчисления страховых взносов на обязательное пенсионное страхование и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

ОБРАТИТЕ ВНИМАНИЕ

С сумм выплат и иных вознаграждений в пользу физического лица, превышающих установленную на соответствующий расчетный период предельную величину базы для исчисления страховых взносов, определяемую нарастающим итогом с начала расчетного периода, страховые взносы не взимаются.

Предельная величина базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством подлежит ежегодной индексации с 1 января соответствующего года исходя из роста средней заработной платы в Российской Федерации.

Предельная величина базы для исчисления страховых взносов на обязательное пенсионное страхование устанавливается с учетом определенного на соответствующий год размера средней заработной платы в Российской Федерации, увеличенного в двенадцать раз, и следующих применяемых к нему повышающих коэффициентов на соответствующий календарный год (в 2021 г. — 2,3).

Размер соответствующей предельной величины базы для исчисления страховых взносов ежегодно устанавливает Правительство РФ.

Страховые взносы и уменьшение налога на УСН

Индивидуальные предприниматели, применяющие упрощённую систему налогообложения (УСН) и рассчитывающие единый налог с доходов, вправе уменьшить его сумму:

- на сумму фиксированных страховых взносов (за себя) за период, в котором они были фактически уплачены,

- на сумму страховых взносов за тех, кому они производили выплаты, за период, в котором они были фактически уплачены. При этом сумма налога по УСН не может быть уменьшена за этот период более чем на 50%.

ИП на упрощённой системе налогообложения, рассчитывающие налог с доходов, уменьшенных на расходы, исключают из налоговой базы расходы на уплату страховых взносов, в порядке, установленном статьёй (п/п 7. п. 1 ст. 346.16 НК РФ).

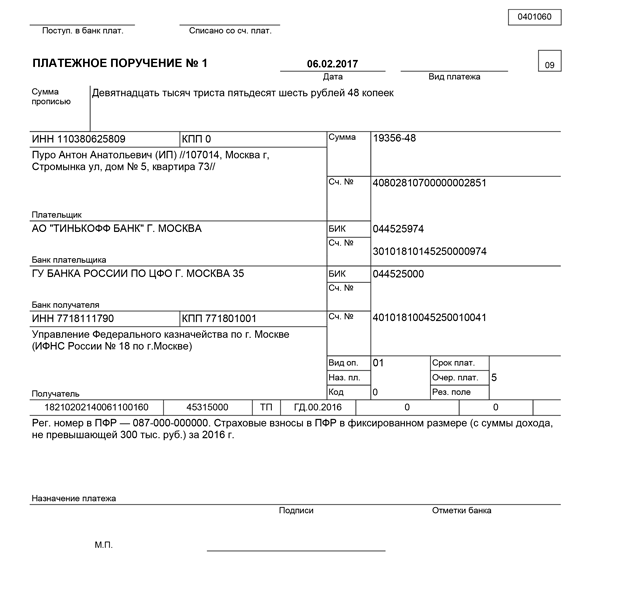

Как заполнить платёжное поручение на оплату взносов

- Статус плательщика — 09

- КПП — 0

- Ваши данные: ФИО (ИП) //Адрес места жительства//

- Реквизиты налоговой

- Код ОКТМО

- Основание платежа — ТП

- Налоговый период — ГД.00.2018

- Очередность платежа — 5

- Код — 0

- Поля 108, 109 — 0, поле 110 — не заполняется

- Назначение платежа

- В поле Статус плательщика укажите 09 — индивидуальный предприниматель.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите реквизиты налоговой инспекции.

- В поле 104 укажите .

- В поле 105 укажите код ОКТМО (код муниципального образования) по вашему адресу.

- В поле Основание платежа укажите ТП — платежи текущего года.

- В поле Налоговый период укажите ГД.00.2021.

- В поле Очередность платежа укажите 5.

- В поле Код укажите 0.

- В полях 108–109 укажите 0. Поле 110 не заполняется.

- Укажите назначение платежа:

- Страховые взносы на обязательное пенсионное страхование с доходов, не превышающих 300 тыс. руб. (для фиксированного размера взносов),

- Страховые взносы на обязательное пенсионное страхование с доходов свыше 300 тыс. руб. (для дополнительного 1 %),

- Страховые взносы на обязательное медицинское страхование.