Кбк добровольных страховых взносов в 2020 — 2021 годах

Содержание:

КБК-2018 для уплаты прочих налогов для всех организаций и ИП

| Наименование налога, сбора, платежа | КБК |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 01 02010 01 1000 110 |

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 04 01000 01 1000 110 |

| Налог на прибыль при выплате дивидендов: | |

| — российским организациям | 182 1 01 01040 01 1000 110 |

| — иностранным организациям | 182 1 01 01050 01 1000 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 01 01060 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог | |

| Сбор за пользование водными биоресурсами: | |

| — по внутренним водным объектам | 182 1 07 04030 01 1000 110 |

| — по иным водным объектам | 182 1 07 04020 01 1000 110 |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду | |

| Регулярные платежи за пользование недрами, которые используются: | |

| — на территории РФ | 182 1 12 02030 01 1000 120 |

| — на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 12 02080 01 1000 120 |

| НДПИ | |

| Налог на прибыль организаций с доходов в виде прибыли КИК | 182 1 01 01080 01 1000 110 |

Кбк при усн доходы и доходы минус расходы: минимальный налог, уплата, коды

При переходе на схему налогообложения УСН у юридических лиц и предпринимателей возникает обязанность самостоятельно рассчитывать и уплачивать суммы налоговых обязательств. Для правильно распределения сумм налогов по соответствующим бюджетам, плательщик должен указать верный показатель КБК, который будет различаться для платежей по вариантам «Усн 6%» и «УСН 15%».

Что представляет собой КБК при УСН

При оформлении платежных поручений о перечислении налоговых выплат субъект должен самостоятельно заполнить ряд обязательных реквизитов и атрибутов платежа, в их состав входит и КБК. Базовые показатели КБК утверждены Приказом Минфина РФ № 65н, при этом для схемы «УСН-Доходы» (по ставке 6%) они не изменялись с 2011 года.

Нужно учитывать, что при использовании различного порядка расчета налоговых обязательств по УСН будут учитывать разные значения КБК.

Это связано с необходимостью правильно распределить суммы основного налога, пени, штрафных санкций и т.д.

Хотя значения КБК различаются для различных видов целевых платежей, ошибка в заполнении документов повлечет не столь существенные последствия – налоговый орган обязан учесть сумму налога, даже если указан ранее действовавший код.

Также нужно отметить, что по варианту «УСН-Доходы» размер ставки налоговых обязательств составит 6%, а для «Доходы минус расходы» предусмотрена ставка 15% от налоговой базы. Рассмотрим актуальные реквизиты КБК, которые обязаны использовать в 2017 году субъекты предпринимательства, работающие по различным вариантам режима УСН.

Действующие показатели КБК можно уточнить не только в Приказе № 65н, но и в территориальной налоговой инспекции. Кроме того, при использовании официальных электронных ресурсов ФНС субъекту будет предложено выбрать нужный КБК или состава действующих кодов.

КБК для УСН в 2017 году

Минимальный налог

При выборе схемы налогового учета с использованием ставки 15% применяется понятие минимального налога (для варианта «Усн 6% от дохода» указанное правило отсутствует).

Основание для уплаты налогового обязательства по минимальному порогу возникает в случае, если при уменьшении суммы доходов на признанные расходы размер налогового обязательства не превысит законодательного минимума – 1% от расчетной величины доходов.

До 2017 года реквизиты КБК для перевода указанного платежа были выделены в самостоятельную группу, поэтому в настоящее время нужно учитывать следующие особенности заполнения документов:

- основной платеж по рассматриваемому виду за 2015-2016 г. – 182 1 05 01050 01 1000 110;

- пени по указанному обязательству – 182 1 05 01050 01 2100 110;

- штрафные санкции – 182 1 05 01050 01 3000 110.

Таким образом, при расчете суммы за истекшие отчетные периоды нужно применять самостоятельные показатели кодов. При заполнении документов за текущий 2017 года будут использованы стандартные реквизиты КБК по схеме «УСН 15%».

Что такое КБК на УСН, расскажет видео ниже:

Уплата

Последние поправки в показатели КБК для схем УСН датированы 2014 году, с тех пор они оставалась неизменными. Для варианта «УСН 15%» (в том числе при расчете и уплате минимального налогового обязательства) действующими показателями являются:

- основная сумма – 182 1 05 01021 01 1000 110;

- для уплаты пени за просрочку внесения обязательств – 182 1 05 01021 01 2100 110;

- для перечисления штрафных санкций – 182 1 05 01021 01 3000 110.

Администрированием указанных платежей занимается инспекция ФНС. Если в формах неправильно заполнены данные по кодам КБК, перечисленный платеж может быть возвращен субъекту, либо будет числиться в категории «невыясненный платеж».

Необходимо учитывать, что налоговое обязательство считается исполненным надлежащим образом только с даты зачисления средств в бюджет.

Усн 6%

Для заполнения платежных документов по варианту «Усн 6%» в текущем календарном периоде требуется учитывать следующие значения:

- по сумме основного обязательства –182 1 05 01011 01 1000 110;

- при начислении пени за просрочку – 182 1 05 01011 01 2100 110;

- для перевода штрафных санкций, начисленных инспекцией ФНС – 182 1 05 01011 01 3000 110.

Если в платежных документах указанный показатель был заполнен неверно, плательщик имеет право направить письменное уведомление в адрес инспекции ФНС с указанием нужного кода. В этом случае будет произведен перенос суммы на нужную строку бюджетной классификации.

Что платить и куда субъекту на УСН? Где взять реквзиты для оплаты? Об этом расскажет видео ниже:

Взносы на пенсионное и медицинское страхование в 2021 году

Напомним, что фиксированные взносы на обязательное пенсионное страхование до 2018 года рассчитывались по следующей формуле:

МРОТ на начало года X Тариф страховых взносов (26%) X 12.

С 2018 года правительство РФ приняло решение повысить МРОТ до прожиточного минимума и установить МРОТ с 1 января 2018 года в размере 9 489 рублей. При такой величине МРОТ, фиксированные взносы, рассчитанные по прежним правилам (ст.430 НК РФ), должны были существенно увеличиться. Для того чтобы радикально не увеличивать налоговую нагрузку на предпринимателей, руководство страны определило, что:

С 2018 года фиксированные взносы перестали быть привязаны к МРОТ, установленному на 1 января. Решением правительства РФ установлена не расчетная, а строго фиксированная сумма на уплату обязательных взносов пенсионного страхования в 2019 году — 29 354 рублей, в 2020 году — 32 448 рублей, в 2021 году — 32 448 руб. На 2021 год правительство решило не увеличивать нагрузку на ИП в части фиксированных взносов и их размер остался на уровне прошлого 2020 года.

Помимо фиксированных взносов в строго определенном размере, до 1 июля 2020 года за 2019 год индивидуальным предпринимателям, годовой доход которых превысил 300 000 рублей, нужно было уплатить 1% от суммы превышения. На 2021 год срок уплаты дополнительного взноса на пенсионное страхование за 2020 год остается прежним – до 1 июля 2021 года.

Срок уплаты 1 процента на пенсионное страхование за 2020 год – до 01.07.2021. Перечислять их нужно в ИНФС. Причем уплачивать взнос можно по частям, равномерно распределяя финансовую нагрузку.

КБК для этого платежа: 182 1 02 02140 06 1110 160.

Все актуальные КБК 2021 года опубликованы на этой странице.

На медицинское страхование в 2021 году уплачиваются взносы только в фиксированном размере. Взносы на медицинское страхование с доходов свыше 300 000 рублей рассчитывать и уплачивать не нужно.

Для уплаты фиксированных медицинских взносов ИП в 2020 году, так же как и в случае с пенсионными взносами, учитывать размер МРОТ не надо. Правительство определило конкретный размер медицинских взносов. В 2019 году он составляет 6 884 рублей; в 2020 году — 8 426 рублей, в 2021 году — 8426 руб. Повышение размера медицинских взносов, так же как и пенсионных взносов, в 2021 году по сравнению с 2020 годом не произойдет.

Напомним, размер МРОТ в 2019 году составляет 11 280 рублей; в 2020 году — 12 130 рублей; в 2021 МРОТ вырастет на 5,5 % и составит 12 792 руб.

Но, как сказано выше, на размер страховых взносов он за периоды 2019 и 2020 и 2021 годов не влияет.

Фиксированные взносы за 2020 год

|

Получатель взносов |

КБК (2020 год) |

Сумма фиксированных платежей за 2019 год |

|

ИФНС на обязательное пенсионное страхование в фиксированном размере |

182 1 02 02140 06 1110 160 |

32 448 рублей |

|

ИФНС на обязательное медицинское страхование |

182 1 02 02103 08 1013 160 |

8 426 рубля |

|

Итого: 40 874 рублей |

Фиксированные взносы за 2021 год

|

Получатель взносов |

КБК (2021 год) |

Сумма фиксированных платежей за 2021 год |

|

ИФНС на обязательное пенсионное страхование в фиксированном размере |

182 1 02 02140 06 1110 160 |

32 448 рублей |

|

ИФНС на обязательное медицинское страхование |

182 1 02 02103 08 1013 160 |

8 426 рублей |

|

Итого: 40 874 рублей |

Больше информации о фиксированных платежах на пенсионное и медицинское страхование в 2021 году вы найдете в этом материале.

Страховые платежи по новым правилам

Все платежи по страховому обеспечению могут быть зачислены либо в ФНС, либо в ФСС. Все зависит от вида соцобеспечения. Итак, определимся:

- только в ФНС — платежи по временной нетрудоспособности и материнству (ВНиМ), на пенсионное (ОПС) и медицинское (ОМС) соцобеспечение;

- только в ФСС — взносы на травматизм, от несчастных случаев и профзаболеваний.

Заполнение платежных поручений в ФСС не изменилось. Следовательно, чтобы зачислить платеж, учитывайте старые правила:

- Получатель — территориальное отделение ФСС, в котором зарегистрирован страхователь.

- Поле 101 — статус плательщика — указывайте 08.

- Код бюджетной классификации в поле 104 — 339 1 02 02050 07 1000 160 — для расчетов по основным обязательствам.

- Если требуется оплатить пени, то КБК пени страховые взносы на обязательное социальное страхование 2020 — 393 1 02 02050 07 2100 160.

Для платежей соцобеспечения в ФНС учитывайте обновленные правила:

- Получатель, его ИНН и КПП. Наименование получателя: указывайте сначала территориальный орган Казначейства, а в скобках наименование территориального отделения Федеральной налоговой инспекции, в ведении которой находится страхователь. ИНН и КПП — регистрационные коды ИФНС.

- Поле 101 «статус плательщика» — указываем код 01.

- Поле 104 КБК страховые взносы на обязательное социальное страхование 2020 — 182 1 02 02090 07 1010 160.

Актуальные образцы и пошаговая инструкция по заполнению платежных документов — в статье «Как платить страховые взносы бюджетной организации».

КБК 2021 — Взносы на обязательное медицинское страхование, расшифровка

ИП может получить освобождение от взносов в фонды страхования в следующих случаях:

-

Предприниматель находится на срочной военной службе;

-

ИП требуется уход за ребёнком до достижения им полутора лет.

В остальных случаях ИП обязан производить фиксированные платежи в страховые фонды, даже если:

-

ИП де-факто не ведёт деятельность;

-

Деятельность ИП не приносит доход;

-

ИП привлекает к работе третьих лиц;

-

ИП во время осуществления предпринимательской деятельности работает по трудовому договору и за него уже выплачивает взносы работодатель.

Если предприниматель или организация пользуются упрощённой системой налогообложения, то возможно использовать взносы во внебюджетные фонды (ОМС, ОПС) как фактор, снижающий налоговую нагрузку на организацию или ИП.

Организации или ИП с наёмными сотрудниками имеют право уменьшить налог УСН за счёт социальных взносов максимум на 50%. В случае, если ИП работает в одиночку, то он может уменьшить налоговую базу за счёт страховых выплат вплоть до 100%.

Ключевое изменение — отмена справок 2-НДФЛ, теперь вся информация будет содержаться в самом отчете за год.

Обратите внимание! За 2020 год расчет 6-НДФЛ нужно сдавать по старой форме, как и справки 2-НДФЛ. Какие еще важные изменения появились в отчете:

Какие еще важные изменения появились в отчете:

- В Разделе 1 теперь указываются «Данные об обязательствах налогового агента». Это — срок перечисления и сумма налога, указывать даты фактического получения дохода и удержания налога больше не нужно;

- Раздел 1 дополнен графами для указания данных о налоге на доходы физических лиц, возвращенном в последние три месяца отчетного периода (сумма и дата возврата налога);

- В Разделе 2 находится общая информация об исчисленных, удержанных и перечисленных суммах НДФЛ, в т.ч. теперь присутствует разбивка сумм дохода по трудовым и ГПХ договорам.

Самое ожидаемое изменение — отменена отдельная форма по данным о среднесписочной численности, этот показатель теперь отражается на титульном листе РСВ.

Обратите внимание! В отличие от 6-НДФЛ, новый расчет по страховым взносам действует уже при подаче отчетности за 2020 год. Теперь об изменения внутри расчета:

Теперь об изменения внутри расчета:

В Разделе 1 появилось новое приложение 5.1 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 (подпункте 18) пункта 1 статьи 427 НК РФ». Оно предназначено для компаний-льготников из IT-сферы, разработчиков и проектировщиков электроники.

Для этих компаний установлены пониженные размеры взносов, начиная с 1 января 2021 года: взносы на ОПС — 6 %, взносы по временной нетрудоспособности и материнству — 1,5%, ОМС — 0,1%.

Кроме того, для указанных компаний из области разработки и проектирования электроники введены и новые коды тарифа плательщика и категорий застрахованных лиц.

Новый код тарифа «22».

Новые категории ЗС, с выплат которым начисляются страховые взносы: ЭКБ — физлица; ВЖЭК — застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства (временно проживающие, временно пребывающие, лица, которым предоставлено временное убежище); ВПЭК — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ.

- 20 — субъекты малого и среднего бизнеса. (Напомним, с 1 апреля 2020 года для всех малых и средних предприятий, включенных в реестр субъектов МСП, в том числе для тех, кто не относится к пострадавшим отраслям, действуют пониженные тарифы взносов. Подробнее см. «Как малому и среднему бизнесу рассчитывать страховые взносы с апреля 2020 года»);

- Новые код тарифов и категории ЗС получили не только «электронщики».

Код «21» — для субъектов малого и среднего бизнеса (МСП) из наиболее пострадавших от коронавируса отраслей. Отдельный код необходим, чтобы выделить нулевые тарифы страховых взносов в отношении выплат работникам за апрель, май, июнь 2020 года.

Код «20» — для субъектов МСП, которые включены в реестр и применяют пониженные тарифы взносов.

Что касается категорий застрахованных лиц, то и они претерпели изменения в связи с применением налогоплательщиками пониженных или нулевых тарифов:

МС — физлица, получающие доход (в части превышения МРОТ) от плательщиков — субъектов МСП;

КВ — физлица, с доходов которых взносы рассчитываются по нулевому тарифу.

Изменения в 2020 году

При поиске КБК по страховым взносам в 2020 год нужно использовать Приказ Министерства финансов РФ №132 от 08-06-2018, а не Приказ под номером 65 от 01-07-2013, утративший свою силу. Однако новый нормативный документ сохранил все коды по страховым платежам в неизменном виде.

Основные моменты, заслуживающие особого внимания, касаются:

- работодателей, которые перечисляют страховые взносы по доп. тарифам за работников, имеющих право на выход на пенсию раньше срока;

- бизнесменов, которые переводят фиксированные суммы страховых взносов.

Минфин РФ изменил КБК по пеням и штрафам по страховым взносам. Данная мера была принята для того чтобы привязать КБК по платежу к конкретному периоду. Таким образом, просрочку можно будет отнести к Пенсионному фонду (когда период по ней истек до 01.01.2017) или к Федеральной налоговой службе (с 01.01.2017). Данная ситуация обусловлена тем, что с 2017 года администрирование страховых взносов осуществляет Налоговая служба РФ.

Получатели платежей

Платежные поручения в рассмотренных случаях будут отличаться. И хотя адресаты фактически разные (ИФНС и ФСС), получателем всегда значится Федеральное казначейство. Далее нужно учесть следующие нюансы:

- В соответствующем поле следует указать УФК по своему региону. Непосредственно фонд или налоговый орган привести нужно в скобках.

- ИНН и КПП выбирают непосредственно тех органов, в которые должны поступить деньги. Например, ИФНС по г. Санкт-Петербургу или МОРО ФСС.

- Счет получателя — это расчетный счет регионального управления Федерального казначейства. Он непременно должен начинаться с 40101.

ВАЖНО!

Если платеж уйдет к другому получателю, разобраться будет крайне трудно. Даже когда администратор один, а адресаты разные, путать их не стоит

А уж если собирают деньги две разные организации, лучше не надеяться на их перечисления друг другу. Поэтому документ нужно заполнять предельно внимательно.

КБК-2018 для уплаты прочих налогов для всех организаций и ИП

| Наименование налога, сбора, платежа | КБК |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 01 02010 01 1000 110 |

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 04 01000 01 1000 110 |

| Налог на прибыль при выплате дивидендов: | |

| — российским организациям | 182 1 01 01040 01 1000 110 |

| — иностранным организациям | 182 1 01 01050 01 1000 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 01 01060 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог | |

| Сбор за пользование водными биоресурсами: | |

| — по внутренним водным объектам | 182 1 07 04030 01 1000 110 |

| — по иным водным объектам | 182 1 07 04020 01 1000 110 |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду | |

| Регулярные платежи за пользование недрами, которые используются: | |

| — на территории РФ | 182 1 12 02030 01 1000 120 |

| — на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 12 02080 01 1000 120 |

| НДПИ | |

| Налог на прибыль организаций с доходов в виде прибыли КИК | 182 1 01 01080 01 1000 110 |

Новые КБК по взносам

Справочник КБК на 2017 год приводится в Приказе Минфина России от 01.07.2013 N 65н с изменениями, внесёнными Приказом Минфина России от 7 декабря 2016 года № 230н. Этим же документом изменены также коды доходов для разных систем налогообложения и государственных пошлин.

Новые КБК по страховым взносам с 2017 года отражает эта переходная таблица (код указывают в поле 104 платежки). Таблица подготовлена Федеральной налоговой службой, оригинальный файл в формате excel можно скачать по этой ссылке.

Новые КБК по страховым взносам с 2017 года

|

Вид платежа |

Новые КБК с 2017 года |

|---|---|

|

Платежи за периоды до 1 января 2017 года |

|

|

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, уплачиваемые ИП за себя (прежнее название -минимальные фиксированные страховые взносы в ПФР в 2016 году для ИП) |

182 1 02 02140 06 1100 160 |

|

Страховые взносы на обязательное медицинское страхование, уплачиваемые ИП за себя (прежнее название – взносы в ФОМС) |

182 1 02 02103 08 1011 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование ИП за себя, уплачиваемые с доходов, превышающих 300 тысяч рублей (прежнее название 1-процентные дополнительные страховые взносы в ПФР в 2016 году для ИП) |

182 1 02 02140 06 1200 160 |

|

На обязательное пенсионное страхование работников |

182 1 02 02010 06 1000 160 |

|

На обязательное медицинское страхование работников |

182 1 02 02101 08 1011 160 |

|

На случай временной нетрудоспособности и в связи с материнством |

182 1 02 02090 07 1000 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых не зависит от результатов спецоценки |

182 1 02 02131 06 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых зависит от результатов спецоценки |

182 1 02 02131 06 1020 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых не зависит от результатов спецоценки |

182 1 02 02132 06 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых зависит от результатов спецоценки |

182 1 02 02132 06 1020 160 |

|

Платежи за периоды после 1 января 2017 года |

|

|

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, уплачиваемые ИП за себя (в том числе, с дохода свыше 300 000 рублей) |

182 1 02 02140 06 1110 160 |

|

Страховые взносы на обязательное медицинское страхование, уплачиваемые ИП за себя |

182 1 02 02103 08 1013 160 |

|

На обязательное пенсионное страхование работников |

182 1 02 02010 06 1010 160 |

|

На обязательное медицинское страхование работников |

182 1 02 02101 08 1013 160 |

|

На случай временной нетрудоспособности и в связи с материнством |

182 1 02 02090 07 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых не зависит от результатов спецоценки |

182 1 02 02131 06 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых зависит от результатов спецоценки |

182 1 02 02131 06 1020 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых не зависит от результатов спецоценки |

182 1 02 02132 06 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых зависит от результатов спецоценки |

182 1 02 02132 06 1020 160 |

Обратите внимание: последние новые КБК по страховым взносам с 17 мая 2016 года (утверждены приказом Минфина РФ от 17.05.2016 № 66н) уже недействительны!

Страховые взносы на травматизм за работников (ИП сами за себя их не платят) отчисляют по-прежнему в Фонд социального страхования, поэтому КБК у них остался тот же, что и в 2016 году:

393 1 02 02050 07 1000 160.

Карта сайта

- Пенсионные взносы. Расшифровка кодов бюджетной классификации пенсионных взносов на 2021 год.

- Взносы на обязательное медицинское страхование. Расшифровка кодов бюджетной классификации взносов на обязательное медицинское страхование 2021 год.

- Налог на доходы физлиц (НДФЛ). Расшифровка кодов бюджетной классификации налогов на доходы физлиц (НДФЛ) 2021 год.

- Налог на добавленную стоимость (НДС). Расшифровка кодов бюджетной классификации налога на добавленную стоимость (НДС) 2021 год.

- Налог на прибыль. Расшифровка кодов бюджетной классификации налога на прибыль 2021 год.

- Акцизы. Расшифровка кодов бюджетной классификации акцизов на 2021 год.

- Налог на имущество организаций. Расшифровка кодов бюджетной классификации налога на имущество организаций 2021 год.

- Земельный налог. Расшифровка кодов бюджетной классификации земельного налога на 2021 год.

- Транспортный налог. Расшифровка кодов бюджетной классификации транспортного налога на 2021 год.

- Единый налог при упрощенке. Расшифровка кодов бюджетной классификации единого налога при упрощенке на 2021 год.

- Единый налог на вмененный доход (ЕНВД). Расшифровка кодов бюджетной классификации единого налога на вмененный доход (ЕНВД) 2021 год.

- Единый сельскохозяйственный налог (ЕСХН). Расшифровка кодов бюджетной классификации единого сельскохозяйственного налога (ЕСХН) 2021 год.

- Налог на добычу полезных ископаемых (НДПИ). Расшифровка кодов бюджетной классификации налогов на добычу полезных ископаемых (НДПИ) 2021 год.

- Сбор за пользование объектами водных биологических ресурсов. Расшифровка кодов бюджетной классификации сбора за пользование объектами водных биологических ресурсов 2021 год.

- Сбор за пользование объектами животного мира. Расшифровка кодов бюджетной сбора за пользование объектами животного мира 2021 год.

- Водный налог. Расшифровка кодов бюджетной классификации водного налога на 2021 год.

- Платежи за пользование недрами. Расшифровка кодов бюджетной классификации платежей за пользование недрами на 2021 год.

- Платежи за пользование природными ресурсами. Расшифровка кодов бюджетной классификации платежей за пользование природными ресурсами на 2021 год.

- Налог на игорный бизнес. Расшифровка кодов бюджетной классификации налога на игорный бизнес 2021 год.

- Государственная пошлина. Расшифровка кодов бюджетной классификации государственной пошлины на 2021 год.

- Доходы от оказания платных услуг и компенсации затрат государства. Расшифровка кодов бюджетной классификации доходов от оказания платных услуг и компенсации затрат государства 2021 год.

- Штрафы, санкции, платежи за возмещение ущерба. Расшифровка кодов бюджетной классификации штрафов, санкций, платежей за возмещение ущерба 2021 год.

- Торговый сбор. Расшифровка кодов бюджетной классификации торгового сбора на 2021 год.

- Новости. Все новости по изменениям в (КБК) кодах бюджетной классификации за прошлые и текущий годы.

КБК: штраф

При уплате штрафа 14-й разряд КБК, как правило, 14-17-й разряды принимают значение «3000». Но и здесь не стоит забывать об исключительных случаях:

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 3010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 3010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 3013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 3010 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 3013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 3010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 3010 160 |

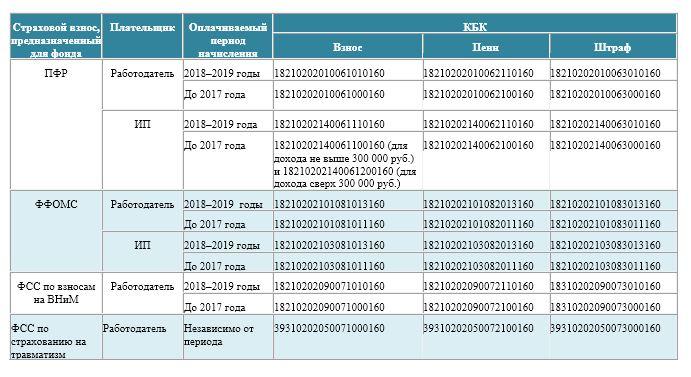

КБК для уплаты страховых взносов за работников с 01.01.2017

| НАЛОГ | КБК |

|---|---|

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой и накопительной части трудовой пенсии | 182 1 02 02010 06 1010 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, на выплату страховой части трудовой пенсии | 182 1 02 02131 06 1010 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, на выплату страховой части трудовой пенсии | 182 1 02 02132 06 1010 160 |

| Страховые взносы в ФФОМС за работников | 182 1 02 02101 08 1013 160 |

| Страховые взносы в ФСС за работников на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1010 160 |

В ПФР