Кбк для уплаты страховых взносов за работников

Содержание:

Что такое КБК

КБК или код бюджетной классификации – это реквизиты в платёжных и банковских документах, на основании которых происходит распределение перечисленных плательщиком сумм. Если указан неверный КБК, платёж будет считаться уплаченным, но из-за того, что он распределён неверно, за плательщиком будет признана недоимка. Чтобы разобраться в этом вопросе, придётся производить розыск платежа и его перераспределение.

В отношении уплаты страховых взносов за сотрудников и индивидуальных предпринимателей за себя ситуация усложняется тем, что в 2017 году меняется получатель платежей. Взносы на обязательное пенсионное и медицинское страхование, а также взносы на случай временной нетрудоспособности и материнства теперь оплачивают в налоговую инспекцию. Только взносы на травматизм за работников по-прежнему выплачивают в фонд соцстраха.

Основная часть страховых взносов, уплаченных страхователями в 2016 году, уже ушла на реквизиты фондов (ПФР, ФОМС, ФСС). А вот дополнительный взнос ИП за себя (1% при превышении лимита годового дохода в 300 тысяч рублей), если он ещё не был уплачен в текущем году, надо перечислять уже в ФНС. Для работодателей же важен вопрос: по каким КБК платить страховые взносы за декабрь 2016 в январе 2017?

Важно: ставки взносов страхователей за работников и ИП за себя в 2017 году остались прежними. Изменение фиксированных платежей для исчисления пенсии по возрасту индивидуальным предпринимателям вызвано ростом МРОТ (минимальный размер оплаты труда в 2017 году составляет 7 500 рублей), а не увеличением тарифов

КБК по страховым взносам на 2018 год: таблицы

Вообще КБК – это 20-значные цифровые коды, используемые для группировки доходов, расходов и источников финансирования дефицита бюджетов всех уровней (п.1 ст.18 БК РФ). Хотя компании и предприниматели чаще всего сталкиваются с этими кодами, когда оформляют платежные документы на перечисление налогов, сборов и взносов в бюджетную систему РФ. В них КБК является обязательным реквизитом, который позволяет определить принадлежность платежа.

Так, в платежном поручении для указания КБК предусмотрено специальное поле 104 (Приложение № 3 к Положению Банка России от 19.06.2012 г. № 383-П, п.5 Приложения № 2 к Приказу Минфина России от 12.11.2013 г. №107н).

Старайтесь реквизит «104» заполнять корректно, чтобы потом не пришлось уточнять платеж (п.7 ст.45 НК РФ, письмо Минфина России от 19.01.2017 г. № 03-02-07/1/2145). Для этого вспомним о тех важных изменениях, которые произошли в КБК по страховым взносам с 01.01.2017 году.

Во-первых, теперь все коды бюджетной классификации (КБК) для уплаты взносов на ОПС, ОМС и ОСС на случай ВНиМ начинаются с цифры 182. Она обозначает код администратора, которым с 2017 года стала ФНС России. (До 2017 года этим администратором были ПФР и ФСС с кодами 392 и 393 соответственно.)

Во-вторых, изменился код группы подвида доходов (в КБК это цифры с 14 по 17). К примеру, если раньше при отправке текущих платежей по пенсионным взносам указывался код 1000, то сейчас проставляются цифры 1010.

В-третьих, КБК для уплаты взносов на ОПС по дополнительным тарифам за сотрудников – «вредников» теперь не два, а четыре, и зависят они не только от вида тяжелых, вредных и опасных работ, но и от того, проведена ли на предприятии спецоценка условий труда или нет.

Все актуальные КБК по страховым взносам можно найти в Указаниях о порядке применения бюджетной классификации РФ, утв. Приказом Минфина России от 01.07.2013 г. № 65н, а также в представленных ниже таблицах.

Таблица 1 – КБК для уплаты страховых взносов (пеней и штрафов по ним) за работников и иных физлиц в 2018 году

| Платеж | КБК платежей | ||

| по обязательному пенсионному страхованию (ОПС) | по обязательному медицинскому страхованию (ОМС) | по обязательному социальному страхованию (ОСС) | |

| Взносы | 182 1 02 02010 06 1010 160 | 182 1 02 02101 08 1013 160 | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 | 182 1 02 02101 08 2013 160 | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02010 06 3010 160 | 182 1 02 02101 08 3013 160 | 182 1 02 02090 07 3010 160 |

Таблица 2 – КБК для уплаты работодателями пенсионных взносов по дополнительному тарифу (пеней и штрафов по ним) за работников в 2018 году

| Платеж | КБК платежей на ОПС | |

| тариф не зависит от спецоценки | тариф зависит от спецоценки | |

| За застрахованных лиц, занятых на работах, указанных в п.1 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (список 1) | ||

| Взносы | 182 1 02 02131 06 1010 160 | 182 1 02 02131 06 1020 160 |

| Пени | 182 1 02 02131 06 2100 160 | |

| Штрафы | 182 1 02 02131 06 3000 160 | |

| За застрахованных лиц, занятых на работах, указанных в п.п. 2-18 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (список 2) | ||

| Взносы | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 1020 160 |

| Пени | 182 1 02 02132 06 2100 160 | |

| Штрафы | 182 1 02 02132 06 3000 160 |

Узнать больше о тарифах страховых взносов на 2018 год Вы можете из этой консультации.

Таблица 3 – КБК для уплатыИП страховых взносов «за себя» (пеней и штрафов по ним) в 2018 году

| Платеж | КБК платежей | |

| по обязательному пенсионному страхованию (ОПС) | по обязательному медицинскому страхованию (ОМС) | |

| Взносы в фиксированном размере | 182 1 02 02140 06 1110 160 | 182 1 02 02103 08 1013 160 |

| Взносы в размере 1% с суммы дохода свыше 300 000 руб. | — | |

| Пени | 182 1 02 02140 06 2110 160 | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02140 06 3010 160 | 182 1 02 02103 08 3013 160 |

КБК страховых взносов в ФСС от несчастных случаев на производстве и профзаболеваний не менялись. Какими коды были в 2016 году, такими же они остаются в 2017 году и будут в 2018 году.

Таблица 4 – КБК для уплаты взносов «на травматизм» (пеней и штрафов по ним) за работников в 2018 году

| Платеж | КБК платежей по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний |

| Взносы | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 |

| Штрафы | 393 1 02 02050 07 3000 160 |

Куда платить в 2021 году

В 2021 году расчет и уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование (за исключением взносов на травматизм в ФСС) контролирует Федеральная налоговая служба. Эти виды страховых взносов в 2021 году нужно платить в ИФНС, а не в фонды.

Соответственно, платежное поручение на уплату взносов в 2020 году необходимо заполнять следующим образом:

- в поле ИНН и КПП получателя средств – ИНН и КПП налоговой инспекции;

- в поле «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование ИФНС;

- в поле КБК — код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» — Федеральная налоговая служба.

Иногда случается, что в платежном поручении на уплату страховых взносов КБК указан неправильно. Как это трактует закон и что делать, объясняет КонсультантПлюс:

Уточнить платеж можно, если с момента его перечисления прошло не более трех лет. Пени за то время, пока платеж вы не уточнили, должны пересчитать, поскольку он считается уплаченным с даты ошибочной платежки (пп. 1 п. 3, п. 7 ст. 45, п. 1 ст. 75 НК РФ).Смотреть готовое решение полностью.

КБК-2018 для уплаты прочих налогов для всех организаций и ИП

| Наименование налога, сбора, платежа | КБК |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 01 02010 01 1000 110 |

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 04 01000 01 1000 110 |

| Налог на прибыль при выплате дивидендов: | |

| — российским организациям | 182 1 01 01040 01 1000 110 |

| — иностранным организациям | 182 1 01 01050 01 1000 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 01 01060 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог | |

| Сбор за пользование водными биоресурсами: | |

| — по внутренним водным объектам | 182 1 07 04030 01 1000 110 |

| — по иным водным объектам | 182 1 07 04020 01 1000 110 |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду | |

| Регулярные платежи за пользование недрами, которые используются: | |

| — на территории РФ | 182 1 12 02030 01 1000 120 |

| — на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 12 02080 01 1000 120 |

| НДПИ | |

| Налог на прибыль организаций с доходов в виде прибыли КИК | 182 1 01 01080 01 1000 110 |

КБК пени

В большинстве случаев при уплате пени в 14-17-й разряды принимают значение «2100». Однако из этого правила есть исключение.

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 2110 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 2110 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 2013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 2110 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 2013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 2110 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 2110 160 |

Какими проводками отразить штраф в бюджетном учреждении

В силу п. 2 ст. 160.1 БК РФ администраторы доходов осуществляют начисление, учет и контроль за правильностью исчисления, полнотой и своевременностью осуществления платежей в бюджет, пеней и штрафов по ним, а также представляют информацию, необходимую для уплаты денежных средств физическими и юридическими лицами за государственные и муниципальные услуги, а также иных платежей, являющихся источниками формирования доходов

Учреждение наделено всеми правами администратора доходов бюджета1.Перечислены средства в счет компенсации затрат государства (на основании выписки из лицевого счета ПБС) КДБ.1.303.05.830 КРБ.1.304.05.211 — а эту проводку как понять?

КБК пени в ПФР

Провести платежи можно благодаря специальным КБК, которые с появлением нового приказа Минфина будут отличаться от прежних.

По рассматриваемой категории платежей (КБК пени ПФР 2020) стоит отметить следующие нововведения:

- взносы ИП в счёт собственной будущей пенсии – 182 1 02 02140 06 2110 160;

- взносы за официально трудоустроенных работников – 182 1 02 02010 06 2110 160 (по основному тарифу);

- взносы на соцстрахование – 182 1 02 02090 07 2110 160;

- дополнительный тариф по взносам за сотрудников – 182 1 02 02131 06 2100 160 (по списку 1) и 182 1 02 02132 06 2100 160 (по списку 2).

Исходя из этого, становится понятно, что отдельного кода для тарифа, который зависит от специальной оценки условий труда (сокращенно СОУТ), больше не будет.

Это не касается обычных, не относящихся к штрафным санкциям, взносов, там разделение сохраняется.

СОУТ представляет собой особый комплекс процедур по выявлению и оценке уровня воздействия опасных и вредных факторов на работника. Выделяется четыре класса условий труда – оптимальные, допустимые, вредные и опасные. От класса зависят льготы и определенные гарантии, которые должны исходить как от работодателя, так и от государства.

В список №1 входят самые тяжелые и опасные профессии, список №2 составляют чуть более легкие профессии. Работникам из обоих списков положены существенные государственные льготы.

КБК для уплаты страховых взносов за работников с 01.01.2017

| НАЛОГ | КБК |

|---|---|

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой и накопительной части трудовой пенсии | 182 1 02 02010 06 1010 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, на выплату страховой части трудовой пенсии | 182 1 02 02131 06 1010 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, на выплату страховой части трудовой пенсии | 182 1 02 02132 06 1010 160 |

| Страховые взносы в ФФОМС за работников | 182 1 02 02101 08 1013 160 |

| Страховые взносы в ФСС за работников на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1010 160 |

В ПФР

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2011 ГОД

НЕДОИМКА, ПЕНИ И ШТРАФЫ ПО СТРАХОВЫМ ВЗНОСАМ

ПО ВЗНОСАМ В ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ

| КБК | Наименование доходов | |

| 182 | 1 09 08020 06 1000 140 | Недоимка по взносам в Пенсионный фонд Российской Федерации |

| 182 | 1 09 08020 06 2000 140 | Пени по взносам в Пенсионный фонд Российской Федерации |

| 182 | 1 09 08020 06 3000 140 | Штрафы по взносам в Пенсионный фонд Российской Федерации |

ПО ВЗНОСАМ В ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

| КБК | Наименование доходов | |

| 182 | 1 09 08030 07 1000 140 | Недоимка по взносам в Фонд социального страхования Российской Федерации |

| 182 | 1 09 08030 07 2000 140 | Пени по взносам в Фонд социального страхования Российской Федерации |

| 182 | 1 09 08030 07 3000 140 | Штрафы по взносам в Фонд социального страхования Российской Федерации |

ПО ВЗНОСАМ В ФЕДЕРАЛЬНЫЙ ФОНД ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

| КБК | Наименование доходов | |

| 182 | 1 09 08040 08 1000 140 | Недоимка по взносам в Федеральный фонд обязательного медицинского страхования |

| 182 | 1 09 08040 08 2000 140 | Пени по взносам в Федеральный фонд обязательного медицинского страхования |

| 182 | 1 09 08040 08 3000 140 | Штрафы по взносам в Федеральный фонд обязательного медицинского страхования |

ПО ВЗНОСАМ В ТЕРРИТОРИАЛЬНЫЕ ФОНДЫ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

| КБК | Наименование доходов | |

| 182 | 1 09 08050 09 1000 140 | Недоимка по взносам в территориальные фонды обязательного медицинского страхования |

| 182 | 1 09 08050 09 2000 140 | Пени по взносам в территориальные фонды обязательного медицинского страхования |

| 182 | 1 09 08050 09 3000 140 | Штрафы по взносам в территориальные фонды обязательного медицинского страхования |

ПО ВЗНОСАМ В ГОСУДАРСТВЕННЫЙ ФОНД ЗАНЯТОСТИ НАСЕЛЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ, А ТАКЖЕ СРЕДСТВА УКАЗАННОГО ФОНДА, ВОЗВРАЩАЕМЫЕ ОРГАНИЗАЦИЯМИ В СООТВЕТСТВИИ С РАНЕЕ ЗАКЛЮЧЕННЫМИ ДОГОВОРАМИ

| КБК | Наименование доходов | |

| 182 | 1 09 08060 01 1000 140 | Недоимка по взносам в Государственный фонд занятости населения Российской Федерации, а также средства указанного Фонда, возвращаемые организациями в соответствии с ранее заключенными договорами |

| 182 | 1 09 08060 01 2000 140 | Пени по взносам в Государственный фонд занятости населения Российской Федерации, а также средства указанного Фонда, возвращаемые организациями в соответствии с ранее заключенными договорами |

| 182 | 1 09 08060 01 3000 140 | Штрафы по взносам в Государственный фонд занятости населения Российской Федерации, а также средства указанного Фонда, возвращаемые организациями в соответствии с ранее заключенными договорами |

Уплата страховых взносов с 2017 года

Страховые взносы – это платежи юридических лиц за физических лиц. Ими могут быть сотрудники организации, либо лица, которые оказывают организации какие-либо услуги. Зачем это нужно? Государство, таким образом, пытается дать работникам социальные гарантии через работодателя.

Работник получает заработную плату, но этого недостаточно. Он должен быть уверен, что если он заболеет, то не останется на длительное время без денежных средств. Если сотрудник работает на производстве, где может получить травму, он должен знать, что система также защищает его интересы.

Именно поэтому работодатель ежемесячно платит взносы за сотрудника, возлагая на себя обязательства по обеспечению социальных гарантий.

КБК предназначаются для того, чтобы государственный орган правильно идентифицировал назначение платежа. В платежном поручении можно написать все, что угодно. Даже то, что не подразумевалось. Для этого придумали уникальные коды, чтобы избежать путаницы.

Изменения в КБК в 2019 — 2020 годах

В 2020 году перечень кодов КБК определяет новый приказ Минфина от 29.11.2019 № 207н. К счастью, изменений в КБК по взносам он не привнес.

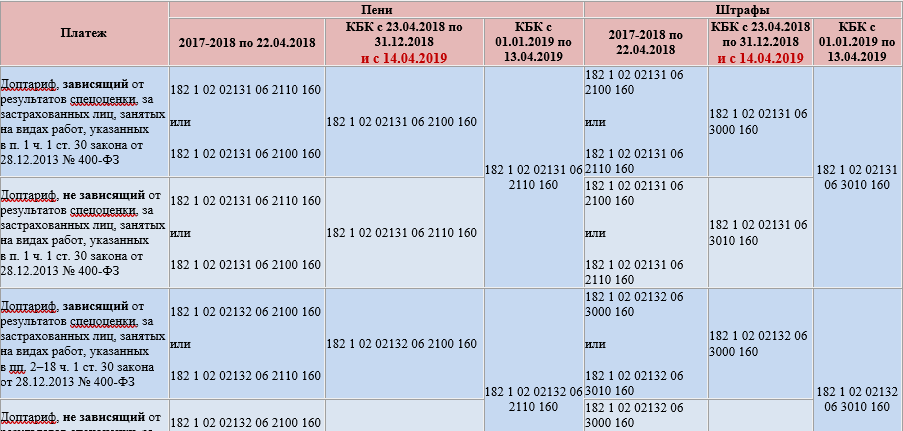

С 01.01.2019 значения КБК определял приказ ведомства от 08.06.2018 № 132н. Сразу по его принятии он внес изменения в КБК на пени по страховым взносам на ОПС, уплачиваемым по дополнительным тарифам. Так, с 01.01.2019 по 13.04.2019 нет отдельного КБК для тарифа, зависящего от результатов СОУТ. Кодов в этот период всего два, а не четыре, как было в 2018 году. И они таковы:

- для списка 1 — 182 1 02 02131 06 2110 160;

- для списка 2 — 182 1 02 02132 06 2110 160.

Но с 14.04.2019 все было возвращено обратно к делению 2018 года.

Актуальные КБК по страхвзносам на 2019-2020 годы, включая измененные с 14.04.2019, можно увидеть, скачав нашу таблицу.

Скачать таблицу КБК

Перепроверить все КБК можно с помощью Готового решения от КонсультантПлюс. А правильно заполнить платежку на перечисление пеней и штрафов по страховым взносам вам поможет аналитический материал КонсультантПлюс.

Со вступления в силу последних изменений казначейство и ФНС совместно организовали работу по самостоятельному уточнению платежей, которым в системе был присвоен статус невыясненных (письмо ФНС от 17.01.2017 № ЗН-4-1/540@). Поэтому если на бюджетный счет поступят средства по неправильным реквизитам, казначейство направит платеж куда нужно. Но это относится не ко всем ошибкам. Для вашего удобства мы подготовили таблицу по определению дальнейших действий в зависимости от вида допущенной ошибки:

|

Ошибка в платежном поручении |

Последствия |

|

ИНН, КПП, наименование получателя, поле 104, 106, 107, 108, 109 |

Платеж подлежит автоматическому уточнению. Для ускорения процесса можно написать уточняющее письмо в налоговую |

|

Платежные реквизиты (№ счета, БИК, наименование банка) |

Оплата не зачислится на лицевой счет. Требуется написать письмо в банк для отмены платежа, если он еще не был исполнен, либо обращение в ФНС для его возврата. Во втором случае рекомендуется продублировать платеж по верным реквизитам во избежание возникновения недоимки |

|

Сумма платежа |

Если платеж совершен на большую сумму, тогда необходимо написать письмо для зачета переплаты на другой КБК. Если же было заплачено меньше, чем нужно, тогда необходимо совершить доплату |

Правила расчета пеней по взносам с 2017 года подчинены требованиям НК РФ. Соблюдение особых требований, предъявляемых к платежным документам на перечисление пеней, необходимо при оформлении платежного поручения на уплату этого платежа. В некоторых случаях ошибки, допущенные в платежном документе, не становятся препятствием для зачисления платежа на правильный счет казначейства.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Для уплаты фиксированных платежей приведены КБК на страховые взносы ИП в 2020 году за себя.

Если доход индивидуального предпринимателя в этом году не превысил 300 тыс. руб., то он уплачивает в фонды фиксированные платежи:

- 32 448 руб. в Пенсионный фонд

- 8 426 руб. в фонд обязательного медицинского страхования (ФФОМС)

Итого: 40 874 рублей.

Страховые взносы в ПФР в 2020 году индивидуальный предприниматель за себя должен уплачивать по следующим КБК:

- Взносы ИП на обязательное пенсионное страхование в фиксированном размере — 182 1 02 02140 06 1110 160

- Пени — 182 1 02 02140 06 2110 160

- Штраф — 182 1 02 02140 06 3010 160

КБК для уплаты фиксированных взносов ИП в ПФР с доходов по ставке 1%

При превышении годового дохода ИП 300 тыс. руб. он должен уплатить взносы в фонды по ставке 1% по следующим КБК:

- Взносы ИП с доходов по ставке 1% — 182 1 02 02140 06 1110 160

- Пени — 182 1 02 02140 06 2110 160

- Штраф — 182 1 02 02140 06 3010 160

Как видим, кбк для фиксированных взносов и по ставке 1% совпадают, т.к. не существует отдельных кодов для ставки в 1%.

КБК для штрафов по страховым взносам с 01.01.2020

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (Список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (Список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (Список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (Список 2) | 182 1 0210 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Некоторые работодатели или сами работники отчисляют дополнительные страховые взносы на накопительную пенсию. В этом случае КБК зависит в том числе от того, за счёт чьих средств идёт оплата взносов. Соответствующие три КБК указаны в КонсультантПлюс:

Дополнительные страховые взносы уплачиваются работодателем и застрахованным лицом на отдельные КБК. Работодателем: … (смотреть полностью).

КБК по страховым взносам

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

| Страховые взносы на ОПС в фиксированном размере (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 1110 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 02 02103 08 1013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160 |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

| Страховые взносы на травматизм | 393 1 02 02050 07 1000 160 |

Как составить платежку в пфр штраф

Правила заполнения реквизитов платежного поручения для уплаты штрафов перечислены в приложении 2 к приказу Минфина РФ № 107н. Платежка на уплату штрафа должна быть заполнена правильно, иначе банк может ее не принять. А в случае ошибок в реквизитах, значимых для зачисления платежа, в ИФНС она может оказаться отнесенной к категории невыясненных.

Платежки по страховым взносам: штрафы

Если вы сомневаетесь в правильности заполнения реквизитов платежного поручения, то помните, что НК РФ в п. 6 ст. 32 обязал налоговые органы предоставлять все необходимые сведения для заполнения поручений с целью уплаты налогов, сборов, пеней и штрафов. Поэтому всю необходимую информацию вы можете запросить в вашей налоговой.

Доброй ночи, дорогие форумчане. Впервые просрочила на один день сдачу отчета СЗВ-М

Изменения в КБК

С 2021 года перечень кодов КБК будет определять новый приказ Минфина от 08.06.2020 № 99н, а в 2020 действует приказ от 29.11.2019 № 207н. К счастью, изменений в КБК по взносам эти НПА не привнесли.

С 01.01.2019 значения КБК определял приказ ведомства от 08.06.2018 № 132н. Сразу по его принятии он внес изменения в КБК на пени по страховым взносам на ОПС, уплачиваемым по дополнительным тарифам. Так, с 01.01.2019 по 13.04.2019 нет отдельного КБК для тарифа, зависящего от результатов СОУТ. Кодов в этот период всего два, а не четыре, как было в 2018 году. И они таковы:

- для списка 1 — 182 1 02 02131 06 2110 160;

- для списка 2 — 182 1 02 02132 06 2110 160.

Но с 14.04.2019 все было возвращено обратно к делению 2018 года.

Актуальные КБК по страхвзносам на 2020-2021 годы, включая измененные с 14.04.2019, можно увидеть, скачав нашу таблицу.

Перепроверить все КБК можно с помощью Готового решения от КонсультантПлюс. А правильно заполнить платежку на перечисление пеней и штрафов по страховым взносам вам поможет аналитический материал КонсультантПлюс. Пробный доступ к К+ можно получить бесплатно.

Прежний порядок расчета пеней

Порядок расчета пеней определен статьей 75 Налогового кодекса.

По долгам, возникшим до 1 октября 2017 года, пени считали исходя из ставки рефинансирования Банка России по следующей формуле. Сумма налога, не уплаченная в срок, умножалась на 1/300 ставки рефинансирования Банка России в период просрочки и на количество дней просрочки.

К долгам, возникшим с 1 октября 2017 года, применяется другой расчет, который применяют по сей день. Пени считают исходя из 1/300 действующей ставки рефинансирования Банка России, только если просрочка по налогам или взносам составила до 30 календарных дней включительно. За просрочку уплаты налогов или взносов свыше 30 календарных дней процентная ставка пени принимается равной 1/300 ставки рефинансирования Банка России, действующей в период до 30 календарных дней (включительно) такой просрочки, и 1/150 ставки, действующей в период, начиная с 31-го календарного дня такой просрочки.

Количество дней просрочки по налогам и взносам определяют со дня, следующего за сроком уплаты налога, и по день его уплаты.

До вступления в силу новых правил в Налоговом кодексе была прямо прописана только дата начала начисления пеней. Это день, следующий за установленным сроком уплаты налога. А фактический день уплаты налога или взносов не учитывался при расчете пеней (письмо Минфина России от 5 июля 2016 года № 03-02-07/39318).

Новый порядок расчета пеней

С 28 декабря 2018 года порядок расчета пеней изменился. Федеральный закон от 27 ноября 2018 г. № 424-ФЗ внес коррективы в пункт 3 статьи 75 Налогового кодекса.

Во-первых, сумма пеней, начисленная на налоговую недоимку, не должна быть больше суммы самой недоимки.

Во-вторых, пени за просрочку уплаты налога начисляют по день фактической уплаты налога включительно, а не дня его уплаты, как раньше.

Обратите вниманиеЭти правила применяют в отношении недоимок, возникших с 28 ноября 2018 года. Что касается порядка разделения ставок рефинансирования в зависимости от периодов просрочки (1/300 до 30 календарных дней и 1/150 после), то он продолжает действовать и при новых правилах

Если ставка рефинансирования, действовавшая в периоде просрочки, менялась, то пени нужно рассчитывать отдельно по каждой ставке.

КБК для уплаты страховых взносов в ПФР за работников

| НАЛОГ | КБК |

|---|---|

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой и накопительной части трудовой пенсии | 392 1 02 02010 06 1000 160 |

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой части трудовой пенсии в пределах лимита | 392 1 02 02140 06 1100 160 |

| Страховые взносы на пенсионное страхование в ПФР за работников на выплату страховой части трудовой пенсии сверх лимита | 392 1 02 02140 06 1200 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, на выплату страховой части трудовой пенсии | 392 1 02 02131 06 1000 160 |

| Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, на выплату страховой части трудовой пенсии | 392 1 02 02132 06 1000 160 |

КБК медицинские взносы за работников

С 01 января 2017 года получателем страховых взносов на обязательное медицинское страхование является налоговая служба. Лимита по медицинским взносам не существует, поэтому взносы начисляются со всех сумм, выплачиваемых в пользу работника.

Код бюджетной классификации на медицинские взносы за работников — 182 1 02 02101 08 1013 160

Для уплаты страховых взносов на обязательное медицинское страхование установлен

КБК — 182 1 02 02101 08 1013 160.

Штрафы и пени за нарушения

В случаях нарушения установленных Налоговым Кодексом сроков уплаты медицинских страховых взносов плательщику придется заплатить пени. Не исключена также и возможность уплаты штрафов.

В этих случаях надо использовать КБК из таблицы ниже.

| Вид платежа | КБК |

| Пени по страховым взносам на обязательное медицинское страхование | 182 1 02 02101 08 2013 160 |

| Штрафы по страховым взносам на обязательное медицинское страхование | 182 1 02 02101 08 3013 160 |

КБК для уплаты штрафов

По общему правилу, заполняя платежное поручение на уплату штрафа нужно заменить в основном КБК 14-17-й на «3000». Правда, как и в случае с КБК на уплату пеней, не обошлось без исключений.

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 3010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 3010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 3013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 3010 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 3013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 3010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 3010 160 |

Платежные поручения по взносам в 2021 году

- В поле 101 указывается статус лица, оформившего документ. В 2021 году в этом поле при перечислении страховых взносов в ИФНС, необходимо указывать код «01». ИП при уплате взносов за себя или работников должен указать статус «09».

- В поле «получатель» нужно указать наименование Федерального казначейства и в скобках – наименование налоговой, в которую перечисляется платеж.

- В поле 104 указывается КБК в соответствии с законодательством РФ в 2021 году:

- 1821020211006 1010 160 – страховые взносы в ПФР за работников юрлиц и ИП;

- 1821020219007 1010 160 – страховые взносы в ФСС за работников юрлиц и ИП;

- 1821020210108 1013 160 – страховые взносы в ФФОМС за работников юрлиц и ИП;

- 1821020214006 1110 160 – фиксированные взносы в ПФР (ИП за себя);

- 1821020210308 1013 160 – фиксированные взносы в ФФОМС (ИП за себя).

- В поле 105 указывается ОКТМО налогового органа, в который будет перечислен платеж.

- В поле 106 нужно указать тип платежа – «ТП».

- В поле 107 необходимо указать период, за который будут перечислены страховые взносы.

- В полях 108 и 109 при уплате страховых взносов в обычном порядке необходимо указывать «0». Но если производится уплата пеней или штрафов, в поле 108 нужно указать номер требования, а в поле 109 – дату требования.

- Поле 110 не заполняется.

Как заполнять платежки с 1 января 2021 года

- КБК для уплаты взносов на травматизм в 2021 году: 3931020215007 1000 160.

- В поле «получатель» нужно указать наименование Федерального казначейства, а в скобках – наименование ФСС.

- В поле 105 указывается ОКТМО организации.

- В поле «код», предназначенном для указания УИНа, необходимо проставить значение «0».

- В поле 101 необходимо указать статус «08».

Рекомендуем прочесть: Соответствие Норм Строительства Садового Дачного Дома

Эксперты УНП предупреждают, что отчет должен быть не только направлен в срок, но и принят ПФР. Если сдаете отчетность по ТКС, вовремя сданные сведения подтвердит квитанция фонда, что отчет принят. Не сдавайте отчет в последний день – тогда будет время, чтобы исправить ошибки без санкций. Как освободиться от штрафа за отчетность в ПФР

Если ошиблись в КБК: что делать

При указании КБК по страховым взносам на ОМС в 2021 году всегда есть вероятность, что некоторые бухгалтеры перечислят платеж по медицинским взносам за работников на устаревший код бюджетной классификации или допустят неточность при указании актуального на 2021-й год КБК. И если ошибка закралась лишь в КБК, то ничего страшного не случилось. Платеж по взносам на ОМС можно уточнить.

Чтобы уточнить реквизиты платежа по медицинским взносам на ОМС, подайте в налоговую инспекцию заявление в произвольной форме и документы, которые подтвердят перечисление платежа в бюджет. На основании этих сведений ИФНС примет решение об уточнении платежа.

Также смотрите статью «Сроки уплаты страховых взносов в 2021 году: таблица».

КБК по взносам на 2021 год для ИП

Для индивидуальных предпринимателей значения КБК традиционно отличаются в зависимости от того, есть ли у ИП работники или он отчисляет фиксированные взносы только за себя.

ИП без работников (за себя)

При перечислении фиксированных страховых взносов за себя ИП без работников в 2021 году должен указать в платежном поручении такие КБК:

| ВИД ВЗНОСОВ ИП | КАКОЙ КБК В 2021 ГОДУ |

| На ОПС (фиксированные и в размере 1% с дохода свыше 300 000 руб.) |

182 1 0210 160 Пени: 182 1 0210 160

Штраф: 182 1 0210 160 |

| На ОМС |

182 1 0213 160 Пени: 182 1 0213 160

Штраф: 182 1 0213 160 |

| Добровольные взносы по временной нетрудоспособности и материнству (ВНиМ) в ФСС | 393 1 1700 180 |

ИП-работодатель

При перечислении страховых взносов за работников КБК в платёжке в 2021 году указывают такие:

| ВИД ВЗНОСОВ ИП | КАКОЙ КБК В 2021 ГОДУ |

| Пенсионные взносы по общему тарифу По каким КБК ИП уплачивают страховые взносы в 2021 году по доптарифам, можно посмотреть в Готовом решении КонсультантПлюс здесь. |

182 1 0210 160 Пени: 182 1 0210 160

Штраф: 182 1 0210 160 |

| Взносы на обязательный медстрах |

182 1 0213 160 Пени: 182 1 0213 160

Штраф: 182 1 0213 160 |

| Взносы по ВНиМ |

182 1 0210 160 Пени: 182 1 0210 160

Штраф: 182 1 0210 160 |

| Взносы на травматизм в ФСС |

393 1 0200 160 Пени: 393 1 0200 160

Штрафы: 393 1 0200 160 |

Подробнее об этом см. «Какие КБК для оплаты ИП страховых взносов в 2021 году