Кбк для уплаты страховых взносов для ип за себя

Содержание:

КБК-2018 для уплаты прочих налогов для всех организаций и ИП

| Наименование налога, сбора, платежа | КБК |

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 0100 110 |

| НДС (как налоговый агент) | 182 1 0300 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 0400 110 |

| Налог на прибыль при выплате дивидендов: | |

| — российским организациям | 182 1 0100 110 |

| — иностранным организациям | 182 1 0100 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 0100 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 0100 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Сбор за пользование водными биоресурсами: | |

| — по внутренним водным объектам | 182 1 0700 110 |

| — по иным водным объектам | 182 1 0700 110 |

| Водный налог | 182 1 0700 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| Регулярные платежи за пользование недрами, которые используются: | |

| — на территории РФ | 182 1 1200 120 |

| — на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 1200 120 |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли КИК | 182 1 0100 110 |

Читать дальше: Где можно получить проездной билет для пенсионера

Калькулятор страховых взносов ИП 2019

Рассчитать сумму страховых взносов ИП за 2020 год можно с помощью Калькулятора страховых взносов на сайте ФНС.

Также читайте:

- Расчет по страховым взносам: форма

- Расчет по страховым взносам: коды

- Предельная база по взносам в 2020 году

- Дополнительные тарифы страховых взносов 2020

- Ставки страховых взносов на 2020 год

Содержание страницы

Калькулятор страховых взносов:

Ссылка на страницу калькулятора страховых взносов ИП. Также вам может пригодиться платёжное поручение для оплаты страховых взносов за 2020 год.

Если вы являетесь индивидуальным предпринимателем, то ежегодно обязаны вносить фиксированные платежи в Пенсионный фонд России (он же ПФР) и в Федеральный фонд обязательного медицинского страхования (он же ФФОМС).

Платёж этот фиксируется ежегодно и каждый год индексируется. Чаще всего, разумеется, — в бОльшую сторону.

| 2024 | Не важен | 45 907 руб. | 9 858 руб. | 55 765 руб. |

| 2020 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2019 | Не важен | 29 354 руб. | 6 884 руб. | 36 238 руб. |

| 2018 | Не важен | 26 545 руб. | 5 840 руб. | 32 385 руб. |

| 2017 | 7 500 руб. | 23 400 руб. | 4 590 руб. | 27 990 руб. |

| 2016 | 6 204 руб. | 19 356,48 руб. | 3 796,85 руб. | 23 153,33 руб. |

Таблица сумм и сроков уплаты страховых взносов для ИП в 2016 году в JPG (архив)

Новшества по КБК с 1 января 2020 года

С 2020 г. КБК нужно брать из Приложения 1 к Порядку, утвержденному Приказом Минфина России от 06.06.2019 N 85н, Приложений 1, 2 к Приказу Минфина России от 06.06.2019 N 86н. Это новшество. В 2019 году коды брали из Приложений 1, 2, 3 к Порядку, утвержденному Приказом Минфина России от 08.06.2018 N 132н;

Изменение № 1: Новые КБК по госпошлине

Новые КБК с 2020 года касаются новых платежей, которые будут перечислять компании и «физики». Например, с 2020 года ФНС начнет вести единый ресурс бухгалтерской отчетности. Налоговики предоставят данные из балансов, но за это потребуют плату. Деньги надо провести по КБК 182 1 13 01600 01 0000 130 (приложение 2.1 к приказу № 86н в ред. приказа № 149н).

Также добавили коды для госпошлины за комплексное экологическое разрешение (048 1 08 07520 01 1000 110), платежей за сведения из ЕГРН (321 1 13 01031 01 6001 130).

Изменение № 2: новые КБК для штрафов за нарушения

В 2020 году для штрафа за каждый вид налоговых нарушений предусмотрен свой КБК. Вместо двух КБК по штрафам из главы 16 НК нужно использовать 20 кодов (подробности – в таблице ниже).

Также введены новые коды для административных штрафов за просрочку декларации, непредставление сведений в ИФНС и другие нарушения в области финансов, налогов и сборов (см. ниже таблицу КБК по административным налоговым штрафам).

Для штрафов за нарушения законодательства о госрегистрации, незаконную продажу товаров, неприменение ККТ тоже ввели отдельные коды (см. таблицу КБК для штрафов за нарушения в предпринимательской деятельности).

Еще добавили коды для уплаты административных штрафов за нарушение правил охраны окружающей среды, правил дорожного движения для большегрузов и пр.

Изменения № 3: новые КБК по акцизам

Для акцизов по этиловому спирту из пищевого и непищевого сырья, который произвели в России, установили один код 182 1 03 02011 01 1000 110 вместо кодов 182 1 03 02011 01 1000 110 и 182 1 03 02012 01 1000 110 . Коды для акцизов на импортный этиловый спирт и винный, виноградный, плодовый, коньячный, кальвадосный, висковый дистилляты остались прежними. Смотрите таблицу с КБК акцизов по товарам, произведенным в России.

Когда и куда перечислять

Подчеркнем еще раз, что оплата производится на реквизиты налоговой, и отчетность по взносам предоставляется туда же. Каких-то специальных региональных КБК не существует, даже для городов федерального значения, поэтому КБК ФФОМС 2021 в СПб, так же как и КБК ПФР с 2021 года СПб ИП не применяется. Актуальные коды бюджетной классификации изложены в таблице ниже, все они являются федеральными, то есть едиными для применения по всей стране.

Срок исполнения данной денежной повинности — последний день года, по платежам в размере 1% — до 1 июля следующего года. Так как 31 декабря в текущем году будет выходным, то последний срок для исполнения обязанности по оплату переносится на ближайший рабочий день — 9 января.

Еще раз необходимо подчеркнуть, что все пенсионные взносы, в том числе за прошедшие периоды, теперь осуществляются в ИФНС РФ. Стоит проверить все реквизиты тщательно, так как ошибки чреваты разбирательствами, уточнениями (если неточность замечена сразу, надо обратиться с письмом в ИФНС и просить отнести средства на верные КБК). Если ошибка не будет замечена в течение длительного времени, обязанность по уплате могут счесть неисполненной, значит, возможно начисление пени. И даже при внесении исправлений в платежные документы пени могут не отменить, а оспаривание такого решения в суде не всегда приносит желаемый результат, о чем говорит судебная практика.

Изменения в КБК в 2019 — 2020 годах

В 2020 году перечень кодов КБК определяет новый приказ Минфина от 29.11.2019 № 207н. К счастью, изменений в КБК по взносам он не привнес.

С 01.01.2019 значения КБК определял приказ ведомства от 08.06.2018 № 132н. Сразу по его принятии он внес изменения в КБК на пени по страховым взносам на ОПС, уплачиваемым по дополнительным тарифам. Так, с 01.01.2019 по 13.04.2019 нет отдельного КБК для тарифа, зависящего от результатов СОУТ. Кодов в этот период всего два, а не четыре, как было в 2018 году. И они таковы:

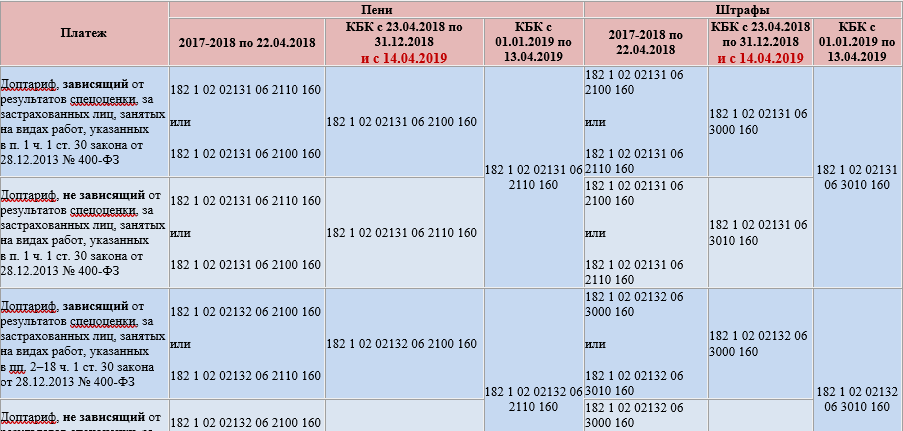

- для списка 1 — 182 1 02 02131 06 2110 160;

- для списка 2 — 182 1 02 02132 06 2110 160.

Но с 14.04.2019 все было возвращено обратно к делению 2018 года.

Актуальные КБК по страхвзносам на 2019-2020 годы, включая измененные с 14.04.2019, можно увидеть, скачав нашу таблицу.

Скачать таблицу КБК

Перепроверить все КБК можно с помощью Готового решения от КонсультантПлюс. А правильно заполнить платежку на перечисление пеней и штрафов по страховым взносам вам поможет аналитический материал КонсультантПлюс.

Со вступления в силу последних изменений казначейство и ФНС совместно организовали работу по самостоятельному уточнению платежей, которым в системе был присвоен статус невыясненных (письмо ФНС от 17.01.2017 № ЗН-4-1/540@). Поэтому если на бюджетный счет поступят средства по неправильным реквизитам, казначейство направит платеж куда нужно. Но это относится не ко всем ошибкам. Для вашего удобства мы подготовили таблицу по определению дальнейших действий в зависимости от вида допущенной ошибки:

|

Ошибка в платежном поручении |

Последствия |

|

ИНН, КПП, наименование получателя, поле 104, 106, 107, 108, 109 |

Платеж подлежит автоматическому уточнению. Для ускорения процесса можно написать уточняющее письмо в налоговую |

|

Платежные реквизиты (№ счета, БИК, наименование банка) |

Оплата не зачислится на лицевой счет. Требуется написать письмо в банк для отмены платежа, если он еще не был исполнен, либо обращение в ФНС для его возврата. Во втором случае рекомендуется продублировать платеж по верным реквизитам во избежание возникновения недоимки |

|

Сумма платежа |

Если платеж совершен на большую сумму, тогда необходимо написать письмо для зачета переплаты на другой КБК. Если же было заплачено меньше, чем нужно, тогда необходимо совершить доплату |

Правила расчета пеней по взносам с 2017 года подчинены требованиям НК РФ. Соблюдение особых требований, предъявляемых к платежным документам на перечисление пеней, необходимо при оформлении платежного поручения на уплату этого платежа. В некоторых случаях ошибки, допущенные в платежном документе, не становятся препятствием для зачисления платежа на правильный счет казначейства.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Для уплаты фиксированных платежей приведены КБК на страховые взносы ИП в 2020 году за себя.

Если доход индивидуального предпринимателя в этом году не превысил 300 тыс. руб., то он уплачивает в фонды фиксированные платежи:

- 32 448 руб. в Пенсионный фонд

- 8 426 руб. в фонд обязательного медицинского страхования (ФФОМС)

Итого: 40 874 рублей.

Страховые взносы в ПФР в 2020 году индивидуальный предприниматель за себя должен уплачивать по следующим КБК:

- Взносы ИП на обязательное пенсионное страхование в фиксированном размере — 182 1 02 02140 06 1110 160

- Пени — 182 1 02 02140 06 2110 160

- Штраф — 182 1 02 02140 06 3010 160

КБК для уплаты фиксированных взносов ИП в ПФР с доходов по ставке 1%

При превышении годового дохода ИП 300 тыс. руб. он должен уплатить взносы в фонды по ставке 1% по следующим КБК:

- Взносы ИП с доходов по ставке 1% — 182 1 02 02140 06 1110 160

- Пени — 182 1 02 02140 06 2110 160

- Штраф — 182 1 02 02140 06 3010 160

Как видим, кбк для фиксированных взносов и по ставке 1% совпадают, т.к. не существует отдельных кодов для ставки в 1%.

Кто платит фиксированные взносы

Взносы в фиксированном размере обязательны к уплате всеми индивидуальными предпринимателями, независимо от системы налогообложения ИП, ведения хозяйственной деятельности и наличия доходов. В частности, если ИП работает где-то по трудовому договору, и за него уплачиваются страховые взносы работодателем, это не является основанием для освобождения от уплаты взносов, исчисленных в фиксированном размере.

Обратите внимание, что с 2010 года взносы уплачиваются также теми ИП, которые в прошлые годы пользовались льготами: военные пенсионеры платят взносы наравне со всеми остальными предпринимателями. С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

- служба по призыву в армии;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности.

Однако если в вышеуказанные периоды предпринимательская деятельность осуществлялась, то взносы придется уплачивать (п.7 статьи 430 НК РФ).

Как пользоваться калькулятором?

Выберите год, за который вы хотите рассчитать взносы. Если вы ведете деятельность в статусе ИП неполный год, то укажите начало деятельности и ее окончание:

- — начало деятельности ИП — дата регистрации в ЕГРИП;

- — конец деятельности ИП — дата регистрации прекращения предпринимательской деятельности.

Затем в поле «Доход» введите сумму доходов за год, если она превышает 300 тысяч рублей:

- — на УСН это доходы без учета расходов;

- — на ЕНВД и патенте смотрим на вмененный годовой доход, с которого платится налог, или величину дохода, предполагаемую патентом;

- — на ОСНО это сумма доходов, которую нужно уменьшить на налоговый вычет.

В нижней части калькулятора справа вы увидите суммы взносов к уплате. Расчет делается автоматически, ничего дополнительно нажимать не нужно.

Оплата фиксированных страховых взносов

- Сроки оплаты — не позднее 31 декабря текущего года. 1% от превышения 300 000 руб. — не позднее 1 июля следующего года.

- Платить можно любыми суммами и в любое время (в рамках указанных в предыдущем пункте сроков). Выбирайте более выгодную для Вас схему оплаты (для уменьшения налога УСН).

- Оплачиваются взносы в налоговую по месту регистрации ИП.

- Все вышеперечисленные квитанции оформляются по форме № ПД (налог) или по форме № ПД-4сб (налог) и принимаются к оплате только в Сбербанке (Если у индивидуального предпринимателя есть расчетный счет в любом банке, то платить можно и с него, никакие дополнительные проценты за это не снимаются).

- Если Вы зарегистрированы в качестве ИП не с начала года — платить взносы нужно не за весь год, а только за то время, что Вы зарегистрированы (для точного расчета суммы платежа и оформления всех квитанций воспользуйтесь бухгалтерским сервисом).

- Если Вы совмещаете деятельность ИП с работой по трудовому договору, и работодатель уже платит за Вас взносы — Вам все равно нужно платить указанные фиксированные взносы от лица ИП.

- Самый простой способ сформировать квитанцию (или платежное поручение) на оплату взносов — воспользоваться бесплатным официальнымсервисом ФНС РФ.

Примеры использования КБК для наиболее популярных случаев

Рассмотрим несколько часто встречающихся случаев.

Разберем пример КБК при уплате налога владельцами транспортных средств — 182 1 0500 010.

Как уже было отмечено ранее КБК имеет несколько информативных блоков:

- административный;

- доходный;

- программный;

- классифицирующий.

Административный блок — первые три цифры «182» обозначают администратора средств. Иначе говоря, цель платежа — налоговый сбор.

Доходный блок — он содержит несколько подразделов информации:

- вид — налог «1»

- подгруппа дохода — налог на совокупный доход «05»

- статья — целевое отчисление «04»

- подстатья — «012»

- бюджет поступления — местный бюджет «03»

Программный блок – вид платежа из четырех цифр — налоги и сборы «1000»

Классификацирующий блок — три последние цифры обозначают вид экономической деятельности — налоговый доход «010».

Как можно было заметить, КБК имеет довольно сложную структуру, которая обусловлена различными сферами и видами деятельности организаций, территориальным делением нашей большой страны, различными правовыми формами хозяйствующих субъектов

При указании кодов важно использовать последнюю актуальную версию справочника КБК, чтобы заполняя платежные документы, случайно не отправить свой платеж по «уже не существующему адресу». И опять же, несмотря на, сложность структуры КБК, справочник позволяет пользователям легко выбрать нужный им в данной ситуации КБК

Уплата НДФЛ так же весьма распространенная ситуация.

НДФЛ одна из самых емких статей доходной части бюджета, разберем и ее более подробно. КБК для заполнения платежки в этом случае — 182 1 0100 110.

Рассмотрим детальную расшифровку КБК:

- администратор налога – бюджет «182»

- вид платежа – налог «1»

- цель платежа – НДФЛ «01»

- статья –«02»

- подстатья – «010»

- тип платежа – налоги и сборы «1000»

- налоговое поступление – «110».

КБК для предпринимателей на УСН:

Учитывая изменения, произошедшие в 2021 году, для предпринимателей, использующих упрощенную систему налогообложения, КБК для перечисления налоговых платежей следующие:

- для налогового режима «только доходы», оплачивается 6% от дохода, КБК — 182 1 0500 110.

- для налогового режима «доходы за вычетом расходов» налоговая ставка 15%, КБК — 182 1 0500 110.

- для режима минимального налога на «упрощенке» КБК — 182 1 05 01050 01 1000 110.

Ну вот, мы рассмотрели несколько из наиболее часто встречающихся случаев. Надеемся, что теперь использование бюджетной кодировки стало яснее.

Понимание структуры КБК поможет вам самостоятельно определять назначение платежа и избегать допущения неточностей при заполнении налоговых деклараций и различной отчетности, а также в составлении платежных документов. Ошибки или неточности указания КБК приводят к перечислению средств «не по адресу». Заметим, что процесс возвращения средств из соответствующего бюджета очень длительный и нередко требует больших усилий.

КБК по страховым взносам для ИП с работниками

Если у ИП есть работники, то, помимо взносов за себя, предприниматель должен уплачивать страховые взносы с выплат работникам. В этом случае указываются следующие КБК.

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1010 160 |

| Страховые взносы «на травматизм» | 393 1 02 02050 07 1000 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160 |

| – для занятых на работах с вредными условиями труда п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160 |

| – для занятых на работах с тяжелыми условиями труда пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| – для занятых на работах с тяжелыми условиями труда пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

Страховые взносы «за себя»

Базовые понятия о взносах

Взносы состоят из двух частей:

- Фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей — на ОПС (пенсионное страхование) и на ОМС (медицинское).

- 1% «с превышения» — платят только с доходов свыше 300 000 р. в год, зачисляется на ОПС.

Максимальный страховой взнос на ОПС за год не может превышать 8-кратного размера фиксированного взноса на ОПС.

Взносы на ОПС формируют будущую пенсию ИП, добавляют ему стаж и баллы для выхода на пенсию.

Размер взносов в 2021, 2022 и 2023 гг.

В 2021 году размер страховых взносов не индексируется и оставлен как в 2020 году. А с 2022 года взносы снова повышаются. Точные размеры смотрите в табличке.

| Взносы на обязательное пенсионное страхование (ОПС) | Взносы на обязательное медицинское страхование (ФФОМС) | Всего взносов | |

|---|---|---|---|

| 2020 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2021 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2022 | 34 445 + 1% макс. 275 560 | 8 766 | 43 211 + 1% |

| 2023 | 36 723 + 1% макс. 293 824 | 9 119 | 45 842 + 1% |

Пример:

В 2021 году ИП заработал 2 млн. рублей. Рассчитаем страховые взносы:

- Фиксированная часть: 40 874 р.

- 1% с превышения: (2 000 000 р. — 300 000 р.) x 1% = 17 000 р.

- Сумма страховых взносов всего: 57 874 р.

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход за минусом расходов.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы для ИП без работников платятся в налоговую инспекцию:

- Фиксированные — не позже 31 декабря соответствующего года (а если он выпадает на официальный нерабочий, то не позже первого рабочего).

- 1% — не позже 1 июля следующего года (аналогичное правило с нерабочим днём).

ИП вправе заплатить взносы в течение года частями, или разово всю сумму.

Пример

Взносы за 2021 год уплачиваются:

- фиксированные — до 31 декабря 2021 г. включительно.

- 1% — не позже 1 июля 2021 г.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов можно заполнить через сайт ФНС.

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

ПримерДата регистрации ИП — 23 октября 2020 г. Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

- 32 448 / 12 = 2 704 р.

- (2 704 х 2 мес. + 2 704 х 9 дн. / 31 дн.) = 6 193,03 р.

Фиксированный платеж на медстрахование:

(8 426 / 12 мес х 2 мес + 8 426 х 9 дн. / 366 дн.) = 1 611,53 р.

1% с превышения:

(400 000 — 300 000) x 1% = 1 000 р.

Итого за 2020 г.: 6 193,03 + 1 611,53 + 1 000 = 8 804,56 р.

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия. Если кто-то в 2021 году планирует уйти в декрет, то для получения пособий следовало зарегистрироваться в фонде и уплатить до 31 декабря 2020 годовой взнос 4 221, 24 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

С бухгалтером Профдело — все налоги и страховые взносы будут начислены и уплачены правильно, а все налоговые льготы – использованы на благо вашего ИП.

Узнать об услуге

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.

Порядок расчета и уплаты страховых взносов ИП «за себя» в 2020 году

Напомним, что с 2018 года порядок расчета страховых взносов, уплачиваемых индивидуальными предпринимателями, существенно изменился. До этого периода размер страховых взносов ИП «за себя» нужно было рассчитывать по специальной формуле (в ней учитывалась тарифная ставка и МРОТ).

С 2018 года эту формулу для расчета страховых взносов к уплате отменили и ввели значения фиксированных взносов, которые не зависят ни от каких-либо показателей, ни от минимального размера оплаты труда. Об этом говорится в статье 3430 Налогового кодекса РФ.

Обратите внимание, что, несмотря на изменение порядка уплаты страховых взносов ИП «за себя» с 2018 года, взносы на обязательное пенсионное страхование с доходов более 300 000 рублей, по-прежнему нужно рассчитывать как 1% от суммы, которая была превышена. Кроме того, неизменной осталась предельно допустимая величина взносов на обязательное пенсионное страхование

Напомним, что ранее эта величина находилась в зависимости от минимального размера оплаты труда. С 2018 года размер максимально допустимой величины взносов стал постоянным и составляет фиксированное значение страховых платежей X 8

Кроме того, неизменной осталась предельно допустимая величина взносов на обязательное пенсионное страхование. Напомним, что ранее эта величина находилась в зависимости от минимального размера оплаты труда. С 2018 года размер максимально допустимой величины взносов стал постоянным и составляет фиксированное значение страховых платежей X 8.

Все перечисленные изменения, произошедшие в 2018 году, остались актуальными и в 2020 году.

Кбк фсс 2021 травматизм, от несчастных случаев, нс и пз, пени

КБК на взносы ФСС на 2021 год можно найти в приказе Минфина России от № 65н. Стоит помнить, что по взносам КБК ФСС на случай временной нетрудоспособности 2021 года и КБК по травматизму отличается.

Взносы на обязательное социальное страхование по материнству и болезни оплачивают практически все работодатели-юрлица. Исключение составляют налогоплательщики, которые по тем или иным основаниям применяют пониженные тарифы страховых взносов. В этом случае тариф на соцвзносы может снижаться до нуля.

Следует отметить, что платят социальные страхвзносы не только юридические лица, но и предприниматели, которые используют наемный труд. А также те предприниматели, которые по собственному желанию перечисляют взносы на обязательное социальное страхование за себя. КБК в этом случае такой же как для юридических лиц.

КБК ФСС 2021 года для юридических лиц следующий:

| Взносы на обязательное соцстрахование по временной нетрудоспособности и материнству в 2021 году | 182 1 0210 160 |

В случае если страхователь оплачивает задолженность периодов до января 2021 года по взносам ФСС в 2021 году, КБК используется такой:

| Взносы на обязательное соцстрахование по временной нетрудоспособности и материнству – недоимка за период, предшествующий 1 января 2021 года | 182 1 020 160 |

Программа Упрощенка 24/7 заполняет платежки с учетом последних изменений в КБК. Выгрузка платежек для онлайн банка проходит в один клик.

Программа позволяет вести налоговый и бухгалтерский учет и готовит первичные документы и отчетность. Возьмите пробный доступ к программе на 365 дней.

Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Попробовать онлайн

Кбк в 2021 году для взносов по нетрудоспособности и материнству: штрафы и пени

КБК по взносам на обязательное социальное страхование 2021 года для оплаты пени по взносам по временной нетрудоспособности и материнству отличается несущественно от КБК для самих взносов.

Для оплаты пени ФСС КБК в 2021 году такой:

| Пени по взносам на обязательное соцстрахование по временной нетрудоспособности и материнству в 2021 году | 182 1 02 02090 07 2110 160 |

| Пени по взносам на обязательное соцстрахование по временной нетрудоспособности и материнству – недоимка за период, предшествующий 1 января 2021 года | 182 1 02 02090 07 2100 160 |

Для штрафов КБК по взносам ФСС в 2021 году выглядит следующим образом:

| Штраф по взносам на обязательное соцстрахование по временной нетрудоспособности и материнству в 2021 году | 182 1 02 02090 07 3010 160 |

| Штраф по взносам на обязательное соцстрахование по временной нетрудоспособности и материнству – недоимка за период, предшествующий 1 января 2021 года | 182 1 02 02090 07 30 160 |

Кбк на взносы от несчастных случаев (нс и пз)

Взносы на страхование от несчастных случаев и профессиональных заболеваний перечисляются в территориальное отделение ФСС, где зарегистрирован страхователь. КБК в 2021 году на взносы от несчастных случаев используется такой:

| КБК ФСС от НС и ПЗ 2021 года | 393 1 0200 160 |

Напомним, сейчас в Соцстрах необходимо отчитываться только по взносам о несчастных случаях и профессиональных заболеваниях. Однако данные по страхвзносам по нетрудоспособности и материнству, также как и платежи по ним, необходимо направлять в свою налоговую инспекцию.

В отличие от страхвзносов, оплачиваемых в налоговую, по задолженности за периоды до 2021 года КБК для ФСС от НС и ПЗ в 2021 году для юридических лиц и предпринимателей применяется такой же, как и для текущих платежей.

Кбк 2021 травматизм: пени и штрафы

В случае опоздания с оплатой взносов на травматизм, понадобится перечислить пени на отдельный КБК 2021 года для обязательного социального страхования от травматизма.

| Пени в ФСС – КБК по травматизму в 2021 году | 393 1 02 02050 07 2100 160 |

Если вовремя не сдать расчет по форме 4-ФСС, то Соцстрах обяжет заплатить штраф. Для него также предусмотрен отдельный код бюджетной классификации.

| КБК для оплаты штрафа по взносам от травматизма | 393 1 02 02050 07 3000 160 |

1% свыше 300000 для ИП: как посчитать доход и сколько платить налогов и взносов

Все индивидуальные предприниматели уплачивают предусмотренные законодательством налоги и сборы. Налоговые поступления направляются в бюджет, взносы идут в фонды: пенсионный и медицинского страхования.

Такие взносы получили название страховых, их уплата позволяет получать пенсионные выплаты в пожилом возрасте, а также бесплатно пользоваться медуслугами по полису.

Кроме того, если доход ИП свыше 300 000 1% платится дополнительно.

Сколько должен платить ИП при доходе свыше 300 000

Для ИП устанавливаются фиксированные размеры взносов, указанные в НК РФ. Для бизнесменов с доходом ниже 300 000 взнос на пенсионное страхование составляет 29 354 рубля, на медстрахование – 6 884 рубля.

1 процент с дохода свыше 300 000 рублей у ИП взимается дополнительно к указанной сумме. Расчет зависит от применяемой системы налогообложения.

На УСН

УСН – это упрощенная система налогообложения, весьма популярная в предпринимательской среде. Воспользоваться таким вариантом могут ИП, у которых:

- меньше 100 наемных работников;

- доход за год ниже 150 млн.руб.;

- остаточная стоимость основных средств за год не превышает 150 млн руб.

Такая система предлагается в двух вариантах. Первый предусматривает обложение всего дохода налогом в размере 6%. Во втором варианте 15-процентным налогом облагается разница между доходами и расходами. Имеются ввиду только подтвержденные расходы.

Подводя итоги о применении этих КБК

Предприниматель, на которого трудятся наемные сотрудники, должен выполнять обязательные отчисления за них во внебюджетные фонды. Какой КБК указать в соответствующих платежных поручениях? Сумма отчислений, так же как и кодирование, зависят от условий, в которых трудятся наемные работники.

Взносы на пенсионное страхование сотрудников

Код бюджетной классификации не зависит от того, превышает ли доход работодателя от использования труда наемных сотрудников предельную величину базы (300 тыс.руб.). Отчисления за сотрудников при величине базы как меньше, так и больше предельной нужно платить по следующему КБК: 392 1 02 02010 06 1000 160. Раздельные коды для этого вида платежа отменены. По данному КБК зачисляются следующие виды взносов в ПФР на выплату страховой пенсии:

- основной платеж;

- задолженность по основному платежу;

- задолженность по отмененному платежу;

- образовавшаяся недоимка;

- платеж по перерасчету.

Санкционные выплаты по страховым взносам в ПФР

- Штрафы – перечислять необходимо по КБК 392 1 02 02010 06 3000 160.

- Пени зачисляются по КБК 392 1 02 02010 06 2100 160.

Если сотрудники трудятся в особых условиях

Для работодателей, предоставляющих сотрудникам вредные и/или опасные условия труда, существует дополнительный тариф отчислений в ПФР, так как закон позволит сотрудникам «за вредность» уйти на пенсию раньше предписанного возрастом срока. Именно отчисления этих дополнительных взносов помогут в будущем рассчитать момент, с которого работникам будет полагаться досрочная пенсия.

1. Вредные работы требуют отчислений за сотрудников по КБК 392 1 02 02131 06 1000 160.

- Пени за просрочку этих взносов – по КБК 392 1 02 02131 06 2100 160.

- Штрафы по таким взносам – по КБК 392 1 02 02131 06 3000 160.

2. Для занятых в тяжелых трудовых условиях КБК 392 1 02 02132 06 1000 160.

- Пени – КБК 392 1 02 02132 06 2100 160

- Штрафы – КБК 392 1 02 02132 06 3000 160.

Отчисления за наемных сотрудников в ФФОМС

Отчисления на обязательное медстрахование за сотрудников требуют КБК 392 1 02 02101 08 1011 160.

Пени по этому платежу – по КБК 392 1 02 02101 08 2011 160.

Штрафы, если они начислены – по КБК 392 1 02 02101 08 3011 160.

Уплата взносов за работников в ФСС

1. Страхование на случай больничного и связанное с беременностью и родами – КБК 393 1 02 02090 07 1000 160.

- Пени – КБК 393 1 02 02090 07 2100 160.

- Штрафы – КБК 393 1 02 02090 07 3000 160.

2. Социальное страхование от производственных несчастных случаев, травм и профзаболеваний – КБК 393 1 02 02050 07 1000 160.

- Пени – КБК 393 1 02 02050 07 2100 160.

- Штрафы – КБК 393 1 02 02050 07 3000 160.