Плательщики страховых взносов

Содержание:

Условия социального страхования

В соответствии с трудовым кодексом РФ условия социального страхования в обязательном порядке должны отражаться в трудовом договоре. Наличие в договоре пункта о социальном страховании дает возможность работнику рассчитывать на различные пособия и льготы в случае временной или постоянной потери трудоспособности. Содержание этого пункта может быть разным и зависит от характера и объема выполняемой работы. Чем более вредной является работа, чем большими рисками получения увечий она сопровождается, тем более высокими будут страховые взносы. В трудовом договоре также необходимо отразить наличие услуг дополнительного пенсионного или медицинского страхования, если работодатель оказывает такие услуги.

Оплата взносов ОМС за работников с 2021 г.

Некоторые изменения в 2021 г. по части общеобязательных взносов отчасти коснутся и медицинского страхования. С 1.01.2021 будет применяться другой фиксированный размер для ИП без работников. Планируется, что он не будет зависеть от МРОТ. По тарифной ставке и предельной базе новшеств не ожидается.

| Вид платежа | Предельная база с 2021 г. | Тарифная ставка с нового года | Размер ставки в случае превышения предельной базы |

| Взносы ОМС | Отсутствует | 5,1% | 5,1% |

Единая тарифная ставка взносов с учетом суммы по ОМС с нового года не изменится. Суммарный ее размер остается прежним — 30%, что регламентирует НК РФ, ст. 425 и 426. Предполагается, что суммарная ставка останется неизменной вплоть до 2021 г., после чего повысится до 34 %.

Льготирование по части пониженных ставок ОМС также не изменится. Их размер (от 0 до 4 %) и условия применения детально оговариваются в ст. 427 НК РФ.

|

Страхователи

(основная часть льготников сообразно ст. 427 НК РФ) |

Льготные ставки ОМС в 2017-2021 гг. |

| ИП на УСН, организации с доходом не меньше 70% от общей прибыли, занятых льготным видом деятельности;

аптеки, ИП на ЕНВД с лицензией на аптеку; плательщики, участвующие в проекте «Сколково»; страхователи, которые оплачивают вознаграждения членам экипажей судов, прошедших регистрацию в реестре |

0% |

| IT — организации | 4% |

| Участники СЭЗ Крыма и Севастополя;

резиденты ТОР и свободного порта «Владивосток» |

0,1 % |

Данные таблицы свидетельствуют о том, что взносы по ОМС за работников могут быть обязательными и льготного содержания. В единичных ситуациях страхователи освобождаются от их уплаты.

При калькуляции суммы взноса ОМС к уплате учитываются действующие ставки и заработок работника. Формула подсчета для платежей стандартна: заработок * 5,1%. В платежных документах при оплате взносов ОМС записывается КБК 182 1 02 02101 08 1013 160.

Ставки по отчислению

На 2018 год общая ставка соцналога составляет 30%. В ПФР работодатели направляют 22% из фонда зарплаты. На медобслуживание направляется 5,1%, а в фонд соцстрахования — 2,9%. В отношении ПФР сегодня проводятся реформы, изменяющие размер ставок для различных категорий граждан.

В пенсионном фонде РФ действует понятие предельной базы начисления страховых взносов, размер которой ежегодно изменяется и составляет в текущем году 1 021 000 рубля. В случае превышения данного показателя, ставка будет равняться 10%.

Механизм расчёта взносов в текущем году не изменился: всё так же устанавливается максимальный показатель базы для страховых взносов по материнству и нетрудоспособности, а отчисления в ПФР, превосходящие вышеуказанный лимит, рассчитываются по более низкому тарифу — 10%.

Максимальный уровень дохода для расчёта взносов в ФСС составляет в 2018 году 815 000 р. Основой для установления базы считается показатель средней зарплаты в России. Статья 421 НК РФ определяет базовый предел умножением среднего заработка по РФ на 12 месяцев при повышающем коэффициенте 2,0.

База для взносов в фонд медстрахования пределом не ограничена.

Что необходимо ИП, чтобы зарегистрироваться в ФСС?

Процесс регистрации ИП в ФСС в 2020 году не представляет сложности, вам необходимо лишь аккуратно заполнить заявление и приложить к нему копию паспорта или иного удостоверения личности.

Взносы за работников

Как было сказано выше, ИП обязан перечислять страховые взносы за своих сотрудников. Однако и здесь есть возможность избежать этого. Если у вас специальный режим налогообложения: УСН или патент, то вы освобождаетесь от этой обязанности

Для таких предпринимателей действует так называемый «нулевой тариф».

Если вы не подходите под льготную категорию, то отчисления в размере 2,9% от зарплаты ваших наемных работников являются обязательными.

Обратите внимание, что в понятие заработной платы входит не только стандартная сумма, но и премии, бонусы и другие выплаты.

Отдельную строку взносов составляет оплата травматизма, их размер зависит от рода работ: от 0,2 до 8,5 процента. Наиболее высокие выплаты приходятся на тех, кто имеет дело с травмоопасным производством: строители, шахтеры и другие подобные профессии

Размер вашей ставки вы узнаете после того, как зарегистрируетесь в фонде в качестве ИП-работодателя.

Перечисление взносов за наемных сотрудников необходимо осуществлять после начисления заработной платы — до 15 числа следующего месяца. Например, перечислив зарплату за сентябрь, перечислить взносы надо до 15 октября. Любое опоздание грозит вам пенями.

Раз в квартал ФСС требует отчетности от работодателей по всем видам взносов. Для сдачи отчета необходима форма 4а-ФСС. Если у ИП в штате больше 25 человек, то подавать данные вы обязаны только в электронном виде.

Обратите внимание, что даже если вы прекратили деятельность, но забыли сняться с учета, необходимо предоставлять «нулевую отчетность». Если этого не сделать, вас могут оштрафовать.

Как узнать платит ли работодатель в фсс

Размер взноса в ПФ – 22% от оклада сотрудника, если его заработная плата менее 876 тысяч рублей. Когда зарплата переваливает за эту сумму, работодатель должен будет уплачивать 10%. Каждый квартал фирма также обязана предоставлять ПФ сведения о сотрудниках и выплатах в их пользу.

Социальное страхование В случае травм или других ситуаций, которые делают работника временно нетрудоспособным, ФСС должен будет обеспечить компенсацию пострадавшему. Но для этого работодатель должен уплачивать налоги еще и в этот фонд. Тариф – 2,9% от зарплаты работника.

Но это ещё не все. Фонд социального страхования также отвечает за страхование работающих граждан от несчастных случаев или травм на работе. Для каждой фирмы тариф рассчитывается отдельно.

Но любой работодатель обязан дополнительно делать взносы в размере от 0,2% до 8,5% от заработной платы работника.

Если вы нашли своего работодателя, то обратите внимание на столбец Сумма выплат и иных вознаграждений, начисленных в пользу застрахованного лица, руб.коп. В этом столбце написана сумма ваших официальных зарплат за весь период работы на текущего работодателя

Важно Прежде чем считать вашу среднюю за месяц официальную заработную плату, посмотрите в начале документа, и узнайте на какое число сформирована справка: После этого отсчитайте число полных отработанных месяцев и разделите сумму заработка из первого столбца на это число

Внимание Именно эта сумма и является вашим официальным доходом и именно с такой суммы у вас официально формируется пенсия. Размер официальной заработной платы влияет не только на формирование пенсии

Например, вероятность получить кредит или ипотеку под более низкий процент гораздо выше.

Если же нет желания пользоваться интернетом, придется выяснять честность работодателя лично.

Размер отчислений в фсс

Для регистрации на портале необходимо указать фамилию, имя, номер мобильного телефона или электронную почту. После активации аккаунта потребуется внести множество дополнительной информации, включая номер паспорта, СНИЛС, ИНН и прочее.

Чтобы узнать о своих пенсионных отчислениях, необходимо в «Каталоге услуг» найти блок «Пенсия, пособия и льготы» и выбрать в нем пункт «Извещение о состоянии лицевого счета в ПФР». Другой вариант – найти этот пункт в разделе «Популярные услуги», который находится на главной странице сайта.

Эту сумму работодатель вносит в отчисления ФСС. Выплаты из отчислений в ФСС И все-таки, на что отправляются средства, точнее в чем их выплата может выражаться? Так называемое наступление страхового случая, когда ФСС должен оплатить определенную сумму денег, можно обозначить, как:

- заболевание сотрудника;

- беременность и рождение ребенка;

- потеря кормильца;

- уменьшение дохода ниже прожиточного минимума.

Важно понимать, что выплаты по обязательному социальному страхованию производятся даже в случаях, если работодатель уклонялся от уплаты фиксированных процентных ставок по обязательным платежам

Какие отчисления (страховые взносы) перечисляются в фсс

То есть, если вдруг оказывается, что гражданин выходит на пенсию, он был официально трудоустроен, но при этом его работодатель взносов не делал либо выполнял свои обязательства перед ФСС в недостаточном объеме, пенсионное пособие гражданин все равно получает в полной мере. Сумма отчислений в ФСС Размер отчислений в ФСС в 2015 году составляет 2.9%. Кроме этой выплаты, необходимо с зарплаты работника вносить взнос в ПФР, который составляет 22% от заработной платы.

Также в ФОМС вносится 5.1%. Всего итоговая сумма в процентном соотношении для внесения в фонды составляет 30% от размера заработной платы.

Отчисления в ФСС вносится непосредственно работодателем, а остальные взносы делает со своей заработной платы сам работник.

ФСС включены:

- заболевание сотрудника. Выплаты распространяются на лечение, то есть покрытие части убытков на лечение;

- внесение части средств для поддержания постоянной разработки новых программ социального страхования и реабилитации людей, нуждающихся в этом;

- обеспечение пособиями людей, которые временно не трудоустроены;

- выделение отчислений ФСС в качестве пособий для беременных;

- формирование пособий по беременности и родам, а также по уходу за ребенком;

- реабилитация и профилактика заболеваний;

- финансирование обслуживания дошкольников (частичное обеспечение);

- проведение работ по улучшению системы социального страхования.

С помощью регионального отделения Фонда социального страхования можно узнать об отчислениях, которые делает работодатель.

Что считать доходом при расчете страховых взносов

Определение базы для расчета взносов ИП зависит от выбранной системы налогообложения:

- на УСН Доходы — доходы от реализации и внереализационные доходы без учета расходов;

- на УСН «Доходы минус расходы» — разница между доходами и расходами.

В нашем сервисе вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН для ИП (актуально на 2021 год):

- на патентной системе налогообложения- потенциально возможный годовой доход, на основании которого рассчитана стоимость патента;

- на едином сельхозналоге — доходы, учитываемые в целях налогообложения, без вычета расходов;

- на ОСНО – доходы, полученные от предпринимательской деятельности, за минусом профессиональных вычетов.

Если ИП совмещает налоговые режимы, то доходы на разных режимах суммируются.

Чтобы выбрать наиболее выгодную систему налогообложения конкретно для вашего бизнеса, рекомендуем воспользоваться бесплатным советом профессионалов, которые помогут подобрать режим с минимальными выплатами.

Как уменьшить суммы налогов к выплате за счет страховых взносов

Уменьшить сам начисленный налог можно только на режимах УСН «Доходы» и ПСН, а уменьшить налоговую базу, т.е. ту сумму, с которой налог будет рассчитан, можно на УСН «Доходы минус расходы», ЕСХН и на ОСНО.

Наши специалисты могут помочь вам подобрать наиболее выгодный налоговый режим и подскажут, как правилько уменьшить страховые взносы.

Взносы ИП на УСН с объектом налогообложения «Доходы»

Предприниматели на этом режиме, не имеющие работников, имеют право уменьшить начисленный единый налог на всю сумму уплаченных взносов (ст.346.21 НК РФ). Об этом не нужно извещать налоговые органы, а надо отразить уплаченные взносы в Книге учета доходов и расходов и в годовой налоговой декларации по УСН. Рассмотрим несколько упрощенных примеров.

✐Пример ▼

1. ИП, использующий налоговую систему УСН «Доходы» и работающий самостоятельно, получил годовой доход в сумме 380 000 рублей. Рассчитанный налог составил 22 800 руб. (380 000 * 6%). В течение года было перечислено 40 874 руб. страховых взносов, т.е. только фиксированная сумма (дополнительный взнос в 1% от дохода свыше 300 000 рублей ИП перечислит до 1 июля следующего года). Всю сумму единого налога можно уменьшить на уплаченные взносы, поэтому налога к выплате по итогам года не будет вообще (22 800 — 40 874<0).

2. Тот же предприниматель получил годовых доходов на сумму 800 000 рублей. Начисленный налог составил 48 000 руб.(800 000 * 6%), а взносы, уплаченные в течение года поквартально – 45 874 руб., из расчета (40 874 + 5 000 ((800 000 – 300 000) * 1%). Сумма налога к уплате составит только (48 000 – 45 874) = 2 126 рублей.

3. Если же предприниматель на этом режиме использует наемный труд, то он имеет право уменьшить начисленный единый налог за счет сумм уплаченных взносов (при этом учитывают взносы и за себя и за работников) не более чем на 50%.

Рассмотренный выше ИП с годовым доходом 800 000 руб. имеет двух сотрудников и уплатил в качестве взносов за себя и за них 120 000 руб. Начисленный единый налог составит 48 000 руб. (800 000 * 6%), при этом уменьшить его при наличии работников можно только на 50%, т.е. на 24 000 руб. Оставшиеся 24 000 руб. единого налога надо перечислить в бюджет.

Взносы ИП на УСН «Доходы минус расходы»

Предприниматели на этом режиме учитывают перечисленные взносы в расходах, тем самым уменьшая налоговую базу для расчета налога. В расходах можно учитывать как взносы ИП за себя, так и взносы за работников. Уменьшить сам налог к выплате они не могут, поэтому сэкономленные суммы будут меньше, чем на УСН «Доходы».

Взносы ИП на общей системе налогообложения

Эти предприниматели включают уплаченные взносы в свои расходы и, таким образом, уменьшают сумму дохода, с которой будет начислен НДФЛ.

Платит ли работодатель налоги за работника?

По закону работодатель обязан ежемесячно из заработной платы своих сотрудников делать отчисления в многочисленные фонды социального страхования, а также вычитать из их заработков 13%, которые перечисляются в налоговую службу в качестве НДФЛ (налога на доход физических лиц).

Вероятно, наиболее важными отчислениями можно назвать выплаты в Пенсионный фонд РФ, из которых формируется основа будущей пенсии.

Но какими именно способами это можно сделать? Об этом – в нашей сегодняшней статье.

Какие отчисления обязан делать работодатель?

Помимо отчисления в государственные налоговые органы 13% от дохода работника в виде НДФЛ работодатель обязан переводить определенный процент от заработка своего сотрудника в фонды социального и медицинского страхования. К таковым относится Пенсионный фонд РФ (ПФР), Федеральный фонд обязательного медицинского страхования (ФФОМС) и Фонд социального страхования (ФСС).

В фонды страхования с каждой зарплаты работника отчисляется определенный процент, не менее 30% от общей суммы заработка:

- в страховую часть будущей пенсии работника – 16% (22% для лиц старше 1967 года рождения);

- в накопительную часть пенсии – 6% (для работников старше 1967 года рождения не отчисляются);

- в фонд медицинского страхования – 5,1%;

- на страхование по временной нетрудоспособности – 2,9%;

- на страхование от несчастного случая на производстве – процент зависит от класса профессионального риска.

Как узнать об отчислениях в Пенсионный фонд РФ?

Один из самых простых способов узнать о том, делаются ли ежемесячные пенсионные отчисления – обратиться в бухгалтерию своей организации.

Они могут не производиться в том случае, если работник не устроен официально или работодатель намеренно скрывается от налоговых выплат, фактически обворовывая работника и государство.

Реже отсутствие выплат связано с халатностью сотрудников бухгалтерского отдела.

Узнать о пенсионных отчислениях можно в нескольких органах:

Получение информации через портал Госуслуги

К минусу этого способа можно отнести необходимость регистрации и подтверждения своих личных данных одним из предлагаемых способов. Для регистрации на портале необходимо указать фамилию, имя, номер мобильного телефона или электронную почту.

После активации аккаунта потребуется внести множество дополнительной информации, включая номер паспорта, СНИЛС, ИНН и прочее.

Для получения информации о состоянии лицевого счета потребуется пройти процедуру идентификации личности одним из трех способов:

- предъявив в ближайшем центре обслуживания свой паспорт и СНИЛС (адреса центров можно узнать на сайте);

- заказав код идентификации по Почте России;

- использовав электронную подпись или УЭК (универсальную электронную карту).

После идентификации личности на сайте подается заявление о получении необходимых сведений о состоянии и истории индивидуального лицевого счета (ИЛС). По желанию эти сведения можно сохранить на компьютере, распечатать в формате PDF или переслать по электронной почте в виде специального файла, заверенного Пенсионным фондом.

Личный кабинет гражданина на сайте Пенсионного фонда

Получить доступ к личному кабинету могут все пользователи портала Госуслуги или единой системы идентификации и аутентификации ЕСИА, отдельной регистрации не требуется. Для получения информации о пенсионных отчислениях необходимо иметь на сайте Госуслуги подтвержденную учетную запись.

На сайте ПФР можно получить множество сведений о будущей пенсии, включая:

- периоды трудовой деятельности и места работы:

- размер заработной платы и начисленных страховых взносов;

- информация о пенсионных накоплениях в рамках государственной программы софинансирования пенсии;

- размер будущей пенсии и сформированные пенсионные права (для подсчета используется специальный калькулятор).

Если после обращения в указанные органы или получения выписки о пенсионных отчислениях через сайты выяснилось, что работодатель уклоняется от своих обязанностей или выполняет их недобросовестно, стоит обратиться к нему с требованием подписать трудовой договор. В договоре должны быть точно описаны все условия труда и ежемесячные налоговые отчисления. Если начальство не идет навстречу, остается лишь рассчитывать на помощь соответствующих государственных структур.

В качестве таких структур могут выступать налоговые органы по месту регистрации работодателя, Государственная инспекция труда, прокуратура, суд или профсоюзная организация (если имеется в организации).

Отчетность по страховым взносам в 2020 году

Расчет по страховым взносам

По результатам расчета взносов на ОПС, ОМС, ОСС страхователь представляет отчет Расчет по страховым взносам (РСВ) (п. 7 ст. 431 НК РФ).

Начиная с отчетности за I квартал 2020 года в регламентированный отчет внесены изменения приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Отличия действующей в 2020 году формы отчетности по взносам от отчета 2019 года:

1. В соответствии с требованиями Федерального закона от 29.09.2019 № 325-ФЗ представлять РСВ только в электронной форме обязаны работодатели, у которых численность физлиц, в пользу которых в отчетном периоде осуществлялись выплаты, составляет более 10 человек.

2. Обособленное подразделение, самостоятельно производящее выплаты в пользу физлиц, представляет расчет по страховым взносам в инспекцию по месту своего учета. Если обособленное подразделение закрылось или прекращены его полномочия по начислению выплат физлицам, но требуется представить уточненный расчета, то его подает головная организация. При этом на Титульном листе заполняются специальные поля: «Код — 9», обозначающий лишение полномочий или закрытие обособленного подразделения, и ИНН/КПП такого подразделения.

3. При отсутствии выплат физлицам следует заполнять новую графу 001 Раздела 1:

-

- если выплаты осуществлялись, то в графе 001 указывается код 1;

- если выплат не было — код 2. При отсутствии выплат отчет может содержать только Титульный лист и Раздел 1.

4. Для отражения расходов физлица, возникших в рамках исполнения авторского договора, договора об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионного договора, предназначены новые строки: 045 подраздела 1.1 и строка 045 подраздела 1.2 Приложения 1 к Разделу 1. Вознаграждения по таким договорам облагаются взносами на ОПС и ОМС (взносами на ОСС не облагаются). При определении базы для расчета взносов начисленное физлицу вознаграждение уменьшается на документально подтвержденные расходы (п. 8 ст. 421 НК РФ) или фиксированную сумму вычета, если оправдательные документы отсутствуют (п. 9 ст. 421 НК РФ).

Следовательно, в строках 045 в подразделах 1.1 и 1.2 отражается либо величина расходов, подтвержденных документально, либо сумма вычета.

5. Приложение 2 к Разделу 1, отражающее сведения о расчете взносов на ОСС, дополнено следующими полями и строками:

-

- поле 001 «код тарифа плательщика». Коды устанавливаются в соответствии с основанием применения пониженных тарифов взносов;

- строка 015 «Количество физических лиц, с выплат которым исчислены страховые взносы» (в отличие от строки 010 «Количество застрахованных лиц»).

6. Форма РСВ образца 2020 года больше не содержит:

-

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Это не означает освобождение от обязанности платить взносы и отчитываться по ним для граждан без статуса ИП, но выплачивающих вознаграждения другим физлицам. Теперь они должны заполнять отдельный лист с данными о себе — только Ф.И.О. в специальных полях на Титульном листе;

- Приложения 6 и 8 к Разделу 1 (для плательщиков на УСН и ИП на ПСН, чтобы подтвердить свое право на пониженные тарифы взносов). С 01.01.2019 такие пониженные тарифы не действуют.

7. Добавлен специальный подраздел для организаций — производителей анимационной продукции — Приложение 5 к Разделу 1.

8. Изменилось содержание Раздела 3:

-

- исключены строки 010-050, в которых указывались: номер корректировки, расчетный (отчетный) период, календарный год, номер, дата;

- исключены строки, в которых указывается признак застрахованного лица по каждому виду обязательного страхования (ОПС, ОМС, ОСС);

- добавлено поле — «Признак аннулирования сведений о застрахованном лице» со значением «1», который используется, когда необходимо аннулировать или скорректировать ранее представленные по застрахованному физлицу сведения;

- в подразделе 3.2.2 добавлена графа «Код застрахованного лица». Коды соответствуют условиям труда, установленным по итогам спецоценки;

- исключены сведения о сумме за 3 месяца расчетного (отчетного) периода. Эти сведения отражаются только помесячно.

9. Обновлен перечень кодов для плательщиков, применяющих пониженные тарифы.

Форма 4-ФСС

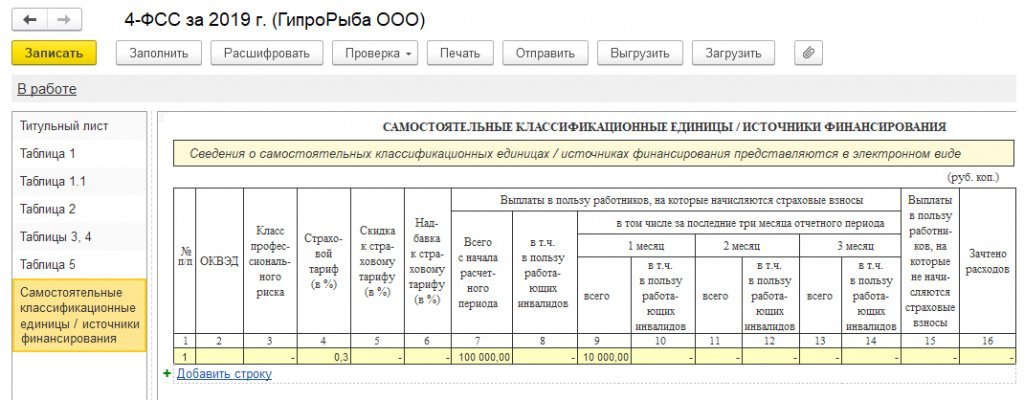

По результатам расчета взносов на ОСС НС и ПЗ страхователь представляет отчет по форме 4-ФСС, утв. приказом ФСС РФ от 26.09.2016 № 381 в редакции приказа ФСС РФ от 07.06.2017 № 275. Данные по СКЕ включаются в состав отчета 4-ФСС в целом по страхователю отдельной таблицей (рис. 5).

Рис. 5. Отчет по СКЕ в составе 4-ФСС

Как начисляются

Налоги омс с работающего населения насчитываются из таковых категорий выплат:

- заработной платы, установленной рамками трудового соглашения;

- отпускных пособий;

- командировочных выплат;

- больничных;

- выходных пособий;

- различных премиальных выплат;

- поощрительных денежных вознаграждений, проходящими по гражданско-правовому трудовому договору.

Объектами непреложного страхового отчисления предусмотрена следующая категория трудовых обязательств:

- соглашение о выполнении авторского индивидуального заказа;

- договоренность об авторской деятельности;

- соглашение о передаче права на произведение искусства, иных форм интеллектуальной собственности;

- лицензия, иное разрешение использовать предметы искусства, литературной деятельности;

- коллективное соглашение управления правами.

Ставки взносов за работников

Рассмотрим конкретные ставки страховых взносов на 2020 год

Обратите внимание, что некоторые работодатели вправе платить взносы по сниженным ставкам. Основания перечислены в статье 427 НК РФ

Но если этого права нет, то применяется так называемый основной тариф, который в совокупности равен 30% (без учёта взносов на травматизм).

Предполагалось, что с 2020 года общий тариф взносов возрастёт до 34%, за счёт роста ставки на пенсионное страхование. Но пока увеличение тарифов отложили на неопределённый срок (статья 426 НК РФ утратила силу).

Таблица страховых взносов 2020 года для работодателей, не имеющих права на пониженные тарифы

| Вид взносов | Ставки до достижения предельной величины | Ставки после достижения предельной величины |

|---|---|---|

| На пенсионное обеспечение | 22% | 10% |

| На социальное обеспечение (ВНиМ) | 2,9% | 0% |

| На медицинское обеспечение | 5,1% | 5,1% |

Тарифы взносов по травматизму и профзаболеваний устанавливает закон от 22.12.2005 № 179-ФЗ. В зависимости от класса профессионального риска они составляют от 0,2% до 8,5%.

Кроме того, за работников, занятых на вредных и опасных производствах, перечисленных в статье 30 Закона № 400-ФЗ, надо платить дополнительные взносы на пенсионное страхование. Ставки зависят от вида работ и проведения СОУТ рабочих мест и могут достигать 9%.

Учитывая разнообразие тарифов страховых взносов для работодателей, рекомендуем нашим пользователям обратиться на бесплатную консультацию к специалистам 1С для оптимизации налогообложения.

Страховые взносы «за себя»

Базовые понятия о взносах

Взносы состоят из двух частей:

- Фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей — на ОПС (пенсионное страхование) и на ОМС (медицинское).

- 1% «с превышения» — платят только с доходов свыше 300 000 р. в год, зачисляется на ОПС.

Максимальный страховой взнос на ОПС за год не может превышать 8-кратного размера фиксированного взноса на ОПС.

Взносы на ОПС формируют будущую пенсию ИП, добавляют ему стаж и баллы для выхода на пенсию.

Размер взносов в 2021, 2022 и 2023 гг.

В 2021 году размер страховых взносов не индексируется и оставлен как в 2020 году. А с 2022 года взносы снова повышаются. Точные размеры смотрите в табличке.

| Взносы на обязательное пенсионное страхование (ОПС) | Взносы на обязательное медицинское страхование (ФФОМС) | Всего взносов | |

|---|---|---|---|

| 2020 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2021 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2022 | 34 445 + 1% макс. 275 560 | 8 766 | 43 211 + 1% |

| 2023 | 36 723 + 1% макс. 293 824 | 9 119 | 45 842 + 1% |

Пример:

В 2021 году ИП заработал 2 млн. рублей. Рассчитаем страховые взносы:

- Фиксированная часть: 40 874 р.

- 1% с превышения: (2 000 000 р. — 300 000 р.) x 1% = 17 000 р.

- Сумма страховых взносов всего: 57 874 р.

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход за минусом расходов.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы для ИП без работников платятся в налоговую инспекцию:

- Фиксированные — не позже 31 декабря соответствующего года (а если он выпадает на официальный нерабочий, то не позже первого рабочего).

- 1% — не позже 1 июля следующего года (аналогичное правило с нерабочим днём).

ИП вправе заплатить взносы в течение года частями, или разово всю сумму.

Пример

Взносы за 2021 год уплачиваются:

- фиксированные — до 31 декабря 2021 г. включительно.

- 1% — не позже 1 июля 2021 г.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов можно заполнить через сайт ФНС.

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

ПримерДата регистрации ИП — 23 октября 2020 г. Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

- 32 448 / 12 = 2 704 р.

- (2 704 х 2 мес. + 2 704 х 9 дн. / 31 дн.) = 6 193,03 р.

Фиксированный платеж на медстрахование:

(8 426 / 12 мес х 2 мес + 8 426 х 9 дн. / 366 дн.) = 1 611,53 р.

1% с превышения:

(400 000 — 300 000) x 1% = 1 000 р.

Итого за 2020 г.: 6 193,03 + 1 611,53 + 1 000 = 8 804,56 р.

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия. Если кто-то в 2021 году планирует уйти в декрет, то для получения пособий следовало зарегистрироваться в фонде и уплатить до 31 декабря 2020 годовой взнос 4 221, 24 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

С бухгалтером Профдело — все налоги и страховые взносы будут начислены и уплачены правильно, а все налоговые льготы – использованы на благо вашего ИП.

Узнать об услуге

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.