Реквизиты для уплаты налогов и взносов в 2020-2021 годах

Содержание:

Какие КБК по НДФЛ на 2021 год: таблица с учётом изменений

При заполнении платежного поручения по уплате НДФЛ требуется указывать правильные коды КБК, чтобы избежать начисления пени за несвоевременное исполнение финансовой обязанности. Актуальная таблица КБК по НДФЛ за работников в 2021 году для ИП и юрлиц:

| Вид платежа | Код в 2021 году |

|---|---|

| НДФЛ с доходов работников, удержанный налоговым агентом — организацией или ИП | 182 1 01 02010 01 1000 110 |

| НДФЛ, удержанный налоговым агентом (организацией или ИП) в части суммы, превышающей 650 000 руб., относящейся к части налоговой базы свыше 5 млн руб., облагаемой по ставке 15% | 182 1 01 02080 01 1000 110 |

| НДФЛ с доходов ИП на ОСН с суммы доходов до 5 млн рублей по ставке 13% | 182 1 01 02020 01 1000 110 |

| НДФЛ с доходов ИП на ОСН с суммы доходов свыше 5 млн рублей по ставке 15% | 182 1 01 02080 01 1000 110 |

Отдельно предусмотрены коды для прочих операций.

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 1000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 1000 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 1000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 1000 110 |

| НДС, кроме импортного | 182 1 03 01000 01 1000 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 06 02020 02 1000 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 1000 110 |

| Налог по упрощенке с объектом «доходы минус расходы», в том числе минимальный налог | 182 1 05 01021 01 1000 110 |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 1000 110 |

Коды бюджетной классификации КБК на 2021 год утверждены приказом Минфина России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при уплате пеней по налогам в 2021 году.

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 2100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 2100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 2100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 2100 110 |

| НДС | 182 1 03 01000 01 2100 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 2100 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 06 02020 02 2100 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 2100 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 05 01021 01 2100 110 |

| ЕНВД | 182 1 05 02010 02 2100 110 |

| ЕСХН | 182 1 05 03010 01 2100 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 2100 110 |

| Транспортный налог | 182 1 06 04011 02 2100 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 2100 110 |

КБК на 2021 год утверждены приказом Минфин России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при оплате штрафов по налогам в 2021 году.

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 3000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 3000 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 3000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 3000 110 |

| НДС | 182 1 03 01000 01 3000 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 3000 110 |

| Налог на имущество, входящеее в Единую систему газоснабжения | 182 1 06 02020 02 3000 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 3000 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 05 01021 01 3000 110 |

| ЕНВД | 182 1 05 02010 02 3000 110 |

| ЕСХН | 182 1 05 03010 01 3000 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 3000 110 |

| Транспортный налог | 182 1 06 04011 02 3000 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 3000 110 |

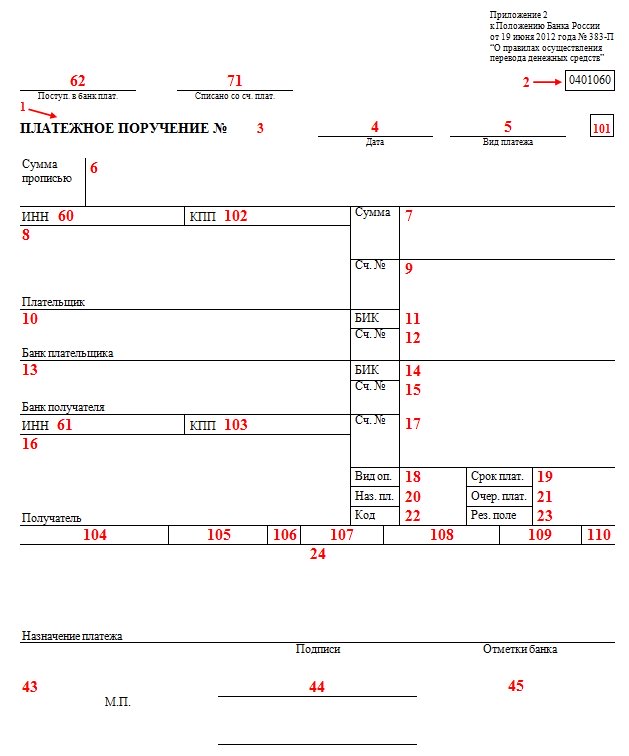

Как заполнить

Поля платежного поручения расшифровываются следующим образом:

|

Поле |

Расшифровка |

Поле |

Расшифровка |

|---|---|---|---|

|

1 |

Наименование документа |

22 |

Код УИП |

|

2 |

Номер формы |

23 |

Резервное поле |

|

3 |

Номер платежного поручения |

24 |

Назначение платежа |

|

4 |

Дата составления поручения |

43 |

Печать |

|

5 |

Вид платежа |

44 |

Подпись |

|

6 |

Вносимая сумма прописью |

45 |

Штамп и подпись работника банка |

|

7 |

Вносимая сумма цифрами |

60 |

ИНН плательщика |

|

8 |

Наименование плательщика |

61 |

ИНН получателя |

|

9 |

Номер банковского счета плательщика |

62 |

Дата поступления распоряжения в банк плательщика |

|

10 |

Банк плательщика |

71 |

Дата списания средств со счета плательщика |

|

11 |

БИК банка плательщика |

101 |

Статус организации |

|

12 |

Номер корреспондентского счета банка плательщика |

102 |

КПП плательщика |

|

13 |

Банк получателя |

103 |

КПП получателя |

|

14 |

БИК банка получателя |

104 |

КБК |

|

15 |

Номер корреспондентского счета банка получателя |

105 |

ОКТМО |

|

16 |

Наименование организации получателя |

106 |

|

|

17 |

Номер счета получателя |

107 |

Налоговый период |

|

18 |

Вид операции |

108 |

Номер документа, являющегося основанием перечисления средств |

|

19 |

Срок платежа |

109 |

Дата документа, являющегося основанием перечисления средств |

|

20 |

Назначение платежа |

110 |

Тип платежа |

|

21 |

Очередность платежа |

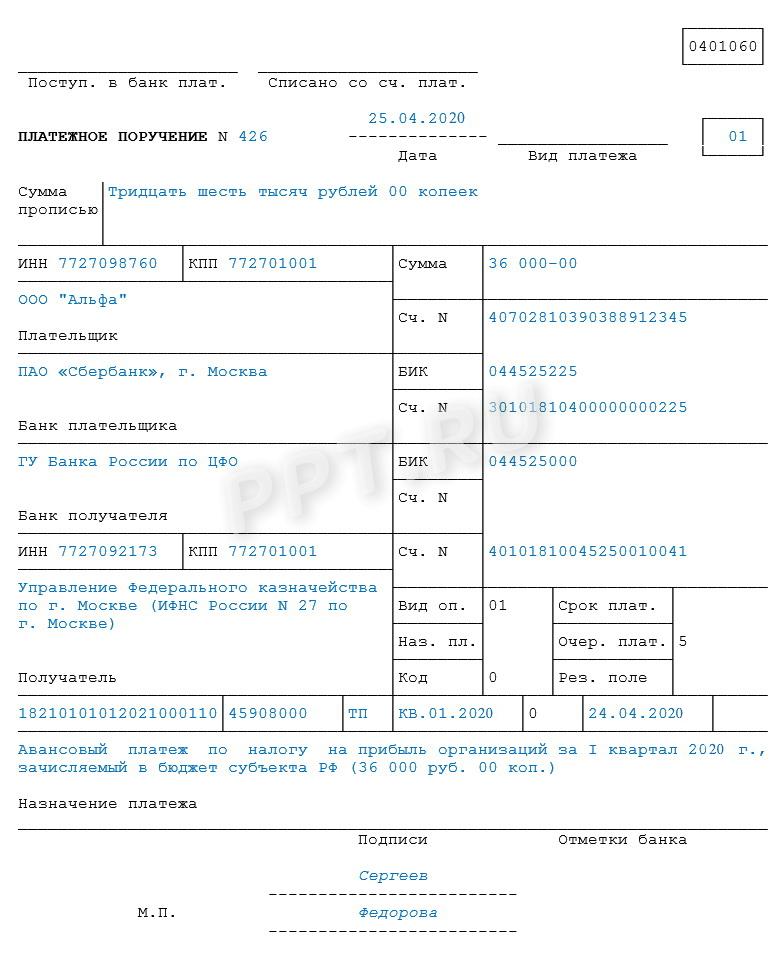

Приведем образец платежки по уплате аванса по налогу на прибыль за 1 квартал 2020 года в региональный бюджет.

Как показывает пример, при заполнении платежного поручения необходимо указать данные налогоплательщика. К ним относятся:

- краткое (полное) наименование налогоплательщика;

- ИНН;

- КПП;

- банковские реквизиты.

Эти сведения располагаются в верхней части документа.

Затем вносятся данные получателя: наименование Управления Федерального казначейства, в скобках наименование инспекции, куда зачисляются денежные средства. Потом указывают банковские реквизиты, ИНН и КПП. Эта информация находится в нижней части бланка.

Поскольку банковские реквизиты инспекции иногда меняются, перед заполнением платежного поручения рекомендуется уточнить их на официальном сайте Налоговой службы или непосредственно по месту постановки на учет.

Далее указывается налоговый период, за который осуществляется уплата налога. Эта информация отображается по определенному алгоритму. Например, если предприятие производит ежемесячные авансовые взносы, то в это поле записывается значение соответствующего месяца в году. «МС.06.2020» указывает на перечисление аванса за июнь 2020 года. При уплате квартальных авансовых взносов указывается, например, «КВ.01.2020», что расшифровывается как аванс за первый квартал 2020 года. Приведенная в качестве образца платежка содержит вышеупомянутое обозначение.

Код основания уплаты в поле 106 имеет вид «ТП». Это означает, что производится взнос текущего платежа.

В поле 21, предназначенное для обозначения очередности платежа, вписывается код «5» — он подразумевает внесение средств по календарной очередности, т. е. без особых условий.

В поле 109 платежки вписывается дата подписания налоговой декларации за 1 квартал 2020, которая и является основанием для расчета той суммы аванса, которая указана в платежке. На образце это дата 24.04.2020.

На заключительном этапе заполнение платежного поручения по налогам предполагает внесение сведений в поля для подписи и расшифровки должности, указание Ф.И.О. уполномоченных лиц, налогоплательщика. Документ заверяется печатью последнего, штампом банка и подписью работника банка.

Подробнее о НАЛОГЕ НА ПРИБЫЛЬ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Пени по налогу на прибыль

Существует несколько вариантов оплаты пени по платежкам.

Добровольное перечисление

Когда в данные декларации по НДФЛ за предыдущий период бухгалтеру пришлось внести некоторые поправки, которые привели к увеличению налоговой базы, появляется задолженность. И лучшее, что может сделать ответственное лицо – это добровольно доплатить начисленный налог еще до того, как подана уточненная декларация в соответствующие органы. В этом случае штрафа можно избежать.

Так как период, который прописан в поле 107, зависит от того, когда именно были внесены изменения в учете, соответствующий квартал либо месяц следует проставлять в том же поле. Так происходит потому, что бухгалтеру приходится сдавать уточняющие декларации по тем же датам. В том случае, если поправки были лишь за последний отчетный период, то налог доплачивается за год.

Что именно следует проставлять в реквизите 106 – «ТП» или «ЗД»? За прошлые налоговые даты в этом поле однозначно следует проставлять «ЗД». Если же доплата идет за текущий период, то следует указать «ТП». В любом случае начислят лишь пени, так как иные санкции за просрочку не предусмотрены.

По требованию ИФНС

В том случае, если платежка оплачивается по требованию инспекции, заполнение полей со 106 по 109 совершенно отличается от того образца, который указан выше. Об этом не нужно забывать и следует заполнять правильно.

Есть УИН

В том случае, если у организации есть УИН, реквизиты заполняются так же, как расписано выше. Вот только исключение составляет поле 22 «Код». Здесь указываются двадцать знаков из УИН, которые следует скопировать из требования ИФНС, но только в том случае, если таковой там имеется.

Заполнение платежного поручения по налогу на прибыль

Чтобы оплатить налог платежным поручением достаточно иметь деньги на и корректно заполнить бланк. Для этого есть утвержденная форма. Она состоит из большого количества закодированной информации о назначении платежа, периоде и прочих данных.

Обязательна следующая информация:

- Данные плательщика и получателя

- , ОКТМО, очередность платежа

- Указание периода оплаты (месяц, квартал).

В 2021 году были внесены небольшие изменения, но они на форме платежке и порядке ее заполнения это не сильно отразилось. Значимым изменением является увеличение части налога, перечисляемого в федеральный бюджет. Теперь а остальные 17% идут в пользу регионального бюджета.

Важно! Необходимо своевременно уточнять , отчисляемому в региональный бюджет. В зависимости от вида деятельности возможны налоговые послабления, дающие право оплачивать не 17%, а менее, вплоть до 12,5%

Для правильного заполнения платежного поручения по налогу на прибыль организаций достаточно корректно внести необходимые реквизиты в соответствующие поля бланка

Также важно правильно отметить статус платежа, указывающий на то, что это именно налог на прибыль

Пример платежки с пояснениями

Статус налога

При заполнении ПП необходимо корректно вписывать статус платежа в соответствии с другими кодами. Стоит разносить понятия статуса плательщика и назначения платежа.

- Плательщик , его организационно-правовая форма, указаны в поле 101.

- Для указания назначения платежа необходимо заполнять поле 24. При этом нужно помнить, что на разные КБК необходимо составлять несколько платежек по количеству кодов.

За полугодие или за год

Наиболее актуальной является платежка на перечисление налога за полугодие или за год. Отличие ПП за год и полугодие кроется только в заполнении поля 24. При плановом переводе средств там указывается период в сочетании с фразой про уплату налога на прибыль. Остальные данные заполняются согласно наименованиям полей, исключая №№ 104-110:

- Поле 104 — значение КБК.

- Поле 105 — ОКТМО.

- Поле 106 — двузначное значение основания платежа.

- Поле 107 — показатель налогового периода.

- Поле 108 — номер документа для основания платежа.

- Поле 109 — дата документа основания платежа.

Сейчас в 110 поле нет необходимости указывать коды, оно остается пустым. Поле не убирается из платежного поручения для будущего указания УИН. Есть взаимосвязь полей 108 и 106. Если в последнем указан текущий платеж (ТП), то в 108 ставится «0», не требующий указания даты. Платежные поручения на имеют тот же принцип заполнения, разница лишь в показателе налогового периода.

Образец ПП по налогу на прибыль за полугодие доступен ниже, а бланк можно скачать .

Образец ПП по налогу на прибыль за полугодие

Ниже вы найдете пример заполнения платежки по авансам, бланк которой можно скачать .

Образец ПП по ежемесячному авансовому платежу

Образец поручения по налогу исходя из фактической прибыли после того, как сдана декларация, вы найдете ниже, а скачать можете .

Пример ПП по налогу исходя из фактической прибыли

Пени и штрафы

Платежка по пени, штрафу на первый взгляд почти не отличается от ПП по налогам на прибыль. В ней существует только 3 отличия:

- Другой код КБК

- Изменение основания платежа

- Отличия в поле налогового периода.

В п.104 необходимо указать КБК, соответствующий оплате пеней. Теперь нет нужны проставлять в п. 110 ПЕ — все указано в КБК. Самостоятельное исчисление пени требует указания в п. 106 кода ЗД вместо ТП, по требованию налоговой — ТР. Если пеня начислена по акту проверки, то нужно использовать код АП. От этих кодов зависит заполнение п.107 — ЗД и АП требуют постановки нуля. Если код ТР, то указывается дата из документа требования от налоговой.

ПП на уплату пени можно скачать .

ПП на уплату пени

Платежка по штрафу также доступна для .

Платежка по штрафу

Компании платят налог на прибыль в федеральный бюджет и территориальный бюджет. Мы составили шпаргалку для перечисления налога и образцы платежных поручений по налогу на прибыль в 2016 году.

В 2021 году были внесены изменения в требования по заполнению платежных поручений. Чтобы проще было разобраться, смотрите готовые образцы платежных поручений по налогу на прибыль

для уплаты налога в федеральный и территориальный бюджет.

Образец заполнения платежного поручения усн доходы за полугодие спб

А значит, и указывать следует квартал, за который уплачено сумму налога. образец платежного поручения 1 Пеня При перечислении пени по налогам за прошлые года, стоит указать налоговый период (год). Если пеня по авансу текущего года, то вписывают квартал.

Зачастую плательщики не спешат уплатить пеню в текущем году. Если уплата производится на добровольных началах, то не будет считаться ошибочным указание в «Основании платежей» показателя ТП. Но при задолженностях рекомендуется вносить аббревиатуру ЗД (пункт 106).

образец платежного поручения 2 При уплате задолженностей по пени (налог УСН «доходы») обратите внимание на заполнение графы «Код» в платежном поручении. образец платежного поручения 3 При требовании ИФНС по уплате пени, следует ориентироваться на следующий образец оформления платежного поручения

образец платежного поручения 3 При требовании ИФНС по уплате пени, следует ориентироваться на следующий образец оформления платежного поручения.

Платежка при усн за год — образец заполнения

При заполнении личных данных стоит использовать символ «//», который будет отделять ФИО, адрес и т. д.В строках 8 и 16 число знаков не должно превысить 160 (письмо ПФР № АД-03-26/19355 от 05 декабря 2013 г.).

Несмотря на общий порядок заполнения, есть некоторые отличия в реквизитах при оформлении поручения по авансовым платежам, оплате пени и штрафа.

По авансовому платежу При заполнении строки «Налоговый период» стоит обратить внимание, что по налогам УСН период – это год, а расчетный период – квартал, полгода, 9 месяцев. Но в 107 пункте не нужно указывать сам период, а периодичность оплаты

То есть, отражается информация, как часто плательщик должен уплачивать налог в соответствии с законодательными актами. Для налогов по упрощенке это квартал или конкретная дата. За квартал аванс должен быть перечислен до 25 числа месяца, следующего за отчетным периодом.

Платежное поручение по усн (доходы) в 2021 году

Способы оплаты налога Если предпринимателю пришла пора платить налоги, то это можно сделать тремя способами. Первый из них – это воспользоваться порталом nalog.ru, на котором имеется сервис для создания платёжного документа. Вам потребуется заполнить необходимые поля:

- КБК.

- Код вашей налоговой (если не знаете, то программа его подставит автоматически при заполнении вами адреса).

- Статус лица (в нашем случае – это «09» – ИП).

- Основание платежа – «ТП», если это налог за текущий период.

- Сумма налога.

- Фамилия и имя ИП.

- ИНН (обязателен, если хотите оплатить прямо с сайта) или адрес, если вам достаточно распечатать сформированную квитанцию, чтобы оплатить потом через кассу в удобном вам банке.

Второй способ – воспользоваться для оплаты банковскими терминалами.

Образец заполнения платежного поручения на уплату усн

Важно Минимальный налог за 2021 год». Минимальный налог рассчитывается по итогам года, по итогам квартала уплачиваются авансовые платежи по УСН

Образец платежного поручения-2021 на уплату налога УСН доходы минус расходы 2021 для организации При заполнении платежного поручения на уплату налога в связи с УСН организации и ИП используют одинаковые налоговые реквизиты за исключением двух полей:

- поле «Плательщик», в котором организация указывает свое наименование, а ИП — наименование плюс адрес регистрации;

- поле 101 «Статус плательщика», в котором организация ставит код 01, а ИП — 09.

Образец платежного поручения на уплату минимального налога в 2021 для ИП Поскольку минимальный налог уплачивается только по итогам года, то в поле 107 всегда должно стоять значение КВ.04.2021, для авансовых платежей используйте значение того квартала, за который осуществляется платеж.

Образец платежного поручения при усн (доходы) в 2021 году

Однако есть ошибки (к примеру, КБК или ОКТМО, данные налоговой инспекции), которые можно исправить, представив в свою налоговую инспекцию письмо об уточнении платежа. Далее вы можете ознакомиться и, при желании, скачать образец платежного поручения на уплату УСН «доходы минус расходы» в 2021 году.

Внимание Скачать (paltagka-usn-dohody-rashody-obrazec.doc) Заметим, что приведенный образец платежного поручения составлен на примере авансового платежа за 1 квартал 2021 года. Однако такую же платежку вы можете передать в банк для перечисления УСН за полугодие или 9 месяцев 2021 года

Отличие будет только в назначении платежа и поля, в которым указывается период, за который производится уплата УСН «доходы минус расходы». , пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Регистрация

Другие налоги

06.10.2016 Распечатать

С 1 января 2021 года установлены разные сроки уплаты НДФЛ, удержанного с разных видов выплат. Но в Правилах указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (утв. приказом Минфина России от 12.11. 2013 № 107н) нет однозначного ответа на вопрос, как заполнять поле 107 в платежных поручениях при уплате НДФЛ. Поэтому у бухгалтеров возникают разногласия. Напомним, в каких случаях и что конкретно указывать в этом поле.

В поле 107 платежного поручения нужно указывать налоговый период, за который платится налог или взнос. Из содержания поля 107 должно быть ясно, за какой период уплачивается налог. Также в поле 107 может указываться и конкретная дата.

Порядок и сроки уплаты НДФЛ налоговыми агентами регулирует статья 226 Налогового кодекса. Налоговое законодательство устанавливает несколько сроков платежа, и по каждому этому сроку есть конкретная дата уплаты. К примеру, для зарплаты это последний день месяца, за который выдают деньги (ст. 223 НК РФ).

Срок перечисления налога зависит вида дохода – дивиденды, зарплата, матвыгода, больничные. Налоговые агенты обязаны перечислять НДФЛ в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Исключение только для отпускных и больничных. По этим выплатам платеж можно перечислить не позднее последнего числа месяца, в котором эти выплаты произведены (п.6 ст.226 НК). Поэтому НДФЛ с зарплаты нужно отправить одной платежкой и в поле 107 указать, к примеру, «МС.09.2016». Для уплаты НДФЛ с отпускных нужно составить отдельное платежное поручение. В нем в поле 107 укажите конкретную дату (день выплаты). Не будет ошибкой, если вы укажите месяц, на который приходиться день выплаты.

Обратите внимание!

Ошибка в поле 107 является не критичной ошибкой и не влияет на перечисление налога на нужный счет. Значит, деньги дойдут до инспекции, а НДФЛ будет считаться уплаченным (п. 4 ст. 45 НК РФ).

Если вы сформировали единое платежное поручение на уплату НДФЛ с разных видов выплат, то это не будет считаться ошибкой, но может привести к искажению данных расчета по форме 6-НДФЛ. Чтобы избежать возможных спорных моментов, составьте пояснения и приложите их к расчету по форме 6-НДФЛ.

В том случае, если ошибка в оформлении поручения на перечисление налога, не повлекла неперечисления этого налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, то для исправления ошибки достаточно подать заявление об уточнении платежа.

Примеры заполнения платежных поручений

При перечислении заработной платы

При перечислении заработной платы датой фактического получения дохода является последний день месяца, за который она начислена (п.2 ст. 223 НК РФ). Поэтому в поле 107 можно вписать номер месяца, за который начислена зарплата. Предположим, что бухгалтер составляет платежку по НДФЛ с зарплаты за август. Тогда в поле 107 он укажет «МС.08.2016». Даже несмотря на то, что платежка составляется в сентябре.

Получатель ────────────────────┬───────────┬────┼────────┴───┬──┴──┬────────┴───┬─────

1821010201011000110 │47345000 │ │МС.08.2016 │ │ │

────────────────────┴───────────┴────┴────────────┴─────┴────────────┴─────

Налог на доходы физических лиц, удержанный налоговым агентом с доходов

работников за август 2021 года

При перечислении отпускных

Отпускные признаются доходом в последний день месяца, в котором их выплатили (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в сентябре, то в поле 107 платежки на уплату подоходного налога укажите «МС.09.2016» или же можно указать дату выплаты отпускных (30.09.2016). Это допустимо и в том случае, если отпуск «перейдет» на октябрь.

Получатель ────────────────────┬───────────┬────┼────────┴───┬──┴──┬────────┴───┬─────

1821010201011000110 │47345000 │ │МС.09.2016 │ │ │

────────────────────┴───────────┴────┴────────────┴─────┴────────────┴─────

Налог на доходы физических лиц, удержанный налоговым агентом с отпускных, выплаченных в сентябре 2021 года

Поле 107 платежного поручения: образец 2020 года

При заполнении платежного поручения, связанного с перечислением налога за текущий календарный период или добровольным погашением образовавшейся недоимки, следует проставлять соответствующие значения в поле 107. Рассмотрим правила его оформления и образец.

Значение поля 107 в платежном поручении

Платежное поручение составляется по форме, утвержденной Банком России от 19.06.2012 № 383-П. В соответствии с требованиями п. 8 Правил указания информации в документе для идентификации платежа (прил. 2 к приказу Минфина № 107н от 12.11.2013) поле 107 должно содержать 10 символов (ХХ.ПП.ГГГГ):

- 8 знаков обозначающих период уплаты налогов;

- 2 знака разделяющих группу символов — точки.

Как правильно заполнить поле 107 — образец 2020 года?

Проставление символов в поле 107 зависит от платежного основания, который указан в поле 106. Оно указывает на периодичность внесения налогового взноса или точную дату совершения действия в соответствии с налоговым законодательством.

При этом под периодичностью следует понимать месяц, квартал, полгода или год для тех платежных перечислений, которые производятся в текущем добровольном порядке.

Поэтому первые два символа «ХХ» в значении этого поля имеют вид в зависимости от платежа:

- МС – месячный платеж;

- КВ – квартальный;

- ПЛ – полугодовой;

- ГД – годовой.

Знаки «ПП» обозначают:

- порядковый номер полугодия для соответствующего платежа (может принимать только одно из двух значений: 01 или 02), например, ПЛ.01.2019;

- в случае совершения квартального платежа — номер квартала (от 01 до 04), например, КВ.02.2019;

- порядковый номер месяца, являющегося текущим для совершения месячного взноса (диапазон значений ограничен от 01 до 12), например, МС.10.2019;

- для годового платежа, если налоговое законодательство установило для него конкретные сроки. Тогда эти знаки принимают значение «0». Например, ГД.00.2019.

Знаки «ГГГГ». Остальные 4 цифры означают годовой период, за который производится уплата налогового платежа в бюджет.

В зависимости от ситуации заполнение поля 107 может отличаться:

- В ситуации, когда платежкой гасится образовавшаяся задолженность, в поле 107 следует проставить дату в соответствии с документом, на основании которого платеж перечисляется в бюджет.

Например, организация производит перечисление налогового взноса по требованию ФНС. Тогда платежка заполняется следующим образом: в поле 106 ставится признак «ТР», в поле 107 указывается цифрами дата уплаты по документу – «20.05.2019».

- Если налог перечисляется по акту проверки инспектором ФНС, то в поле 107 должен стоять «0». В поле 106 проставляется признак «АП».

- Поле 107 принимает значение строгой даты также в ситуациях, когда в Налоговом кодексе по платежу установлено свыше одного платежного срока с перечислением строго установленных дат внесения платежа в бюджет. Для примера рассмотрим уплату НДФЛ индивидуальным предпринимателем со своих доходов.

В соответствии с п.п. 6,9 ст. 227 НК за 2019 год ИП обязан уплатить налог на доходы в сроки, которые будут указаны в платежном поручении в поле 107 следующим образом:

- «15.07.2020» — сумма платежа, перечисляемого авансом за период с января по июнь;

- «15.10.2020» — сумма аванса за период с июля по сентябрь;

- «15.01.2021» — сумма аванса с октября по декабрь;

- «ГД.00.2020» — итоговый платеж по году.

- В случае, когда уплата налога НДФЛ производится организацией, схема заполнения поля 107 платежки другая: в первой группе символов прописывается МС, а далее месяц и год, за который перечислена зарплата. Соответственно, поле примет вид «МС.ХХ.ГГГГ». Например, зарплата работникам за июнь месяц выплачена 09.07.2019. В поле 107 по удержанному с ней НДФЛ будет указано «МС.06.2019».

- Перечисление страховых взносов на ОПС, ОМС и ВНиМ производится в адрес налогового органа. Поле платежки при этом принимает формат, аналогичный перечислению НДФЛ (МС.ХХ.ГГГГ). Если взносы на травматизм зачисляются в фонд соцстрахования, тогда 107 поле имеет значение «0».

Что делать, если допущена ошибка в поле 107?

В ситуации, когда допущена ошибка при заполнении указанного поля, денежные средства в бюджет поступят, но из-за неточности в налоговом периоде могут быть учтены неверно. Тогда плательщику в соответствии с п. 7 ст. 45 НК необходимо обратиться в налоговый орган с заявлением об уточнении налогового периода по произведенному платежу. К заявлению потребуется приложить копию документа об оплате с отметкой банка о перечислении в бюджет денежных средств.