Бухгалтерская (финансовая) отчетность

Содержание:

Проблемы, которые помогает диагностировать и вовремя решить управленческий учет

Ольга Целуйко, экономист, налоговый консультант, владелец и руководитель Alexa Consulting, автор Telegram-канала о налогах.

Управленческие отчеты предназначены, как правило, для владельцев и руководителей предприятия. На основе таких отчетов принимаются управленческие решения. Одним из важнейших показателей эффективной работы предприятия является прирост собственного капитала. Именно в этом показателе владелец обычно видит смысл заниматься бизнесом вместо альтернативного (безрискового) вложения денег.

На основе анализа управленческой отчетности можно своевременно выявить и оперативно определить пути решения таких проблем:

- недостаток оборотного капитала;

- неплатежеспособность контрагентов;

- недостаток оборотных средств, который повлечет кассовые разрывы;

- снижение прибыли из-за валютных рисков;

- низкая рентабельность бизнеса.

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

Вам будет интересно:

Сроки сдачи отчетности в 2021 году в таблице, изменения, размер штрафа за непредоставление

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Отчет о доходах и расходах

Его еще называю — ОПУ. С помощью ОПУ анализируют результаты работы фирмы и эффективность применяемой бизнес-модели. В него включают показатели, на основе которых оценивают прибыльность компании. Это может быть валовый, операционный или маржинальный доход, показатели EBITDA или EBIT, чистая прибыль.

Итоговый управленческий отчет создают на основе первоначального планового финансового отчета. При этом анализируют разницу между запланированными и полученными результатами. А во время представления результатов объясняют руководителю, по каким причинам возникли расхождения и что делать, чтобы оптимизировать работу в будущем.

С помощью ОПУ можно:

- оценить рентабельность и развитие компании;

- определить, из-за чего уменьшилась прибыль;

- вовремя узнать о возможных кассовых разрывах, чтобы подготовиться и минимизировать их последствия.

ОПУ необходимо периодически корректировать в зависимости от запланированных платежей.

Заполнение строки 2350

В строке 2350 «Прочие расходы» отчета о финансовых результатах указываются затраты, связанные с получением соответствующего прочего дохода. Для заполнения берется оборот по дебету счета 91 субсчет 91.2 за отчетный период. Сюда не входят данные по счетам:

- оплаты процентов;

- НДС;

- акцизов;

- других обязательных платежей от своих контрагентов.

Величина прочих затрат может не показываться отдельной строкой, а быть учтенной в доходах по строке 2340, если это не противоречит правилам бухучета организации, и она не является существенной по результатам общего бизнеса компании.

К сведению. Существенность в общем показателе финансового результата обычно сравнивается с цифрой в 5% и более, но предприятие имеет право самостоятельно определить это значение и отразить его внутренним документом.

Существуют два варианта записи данных по строке 2350:

- Развернуто – в строчке показывается итоговое значение дебетового оборота по субсчету 91.2 без НДС, акцизов, процентов к уплате.

- Свернуто – указывается дебетовый оборот по несальдированным затратам по субсчету 91.2 за минусом кредитового оборота по сальдированным прочим доходам (субсчет 91.1) без затрат по ним.

Итоговая величина затрат, не относящихся к основным, записывается в отчете о финансовых результатах в круглых скобках.

Где формы 2 отчета о финансовых результатах

Существует форма, предназначенная для всех организаций (назовем ее общей формой). Она приведена в приложении № 1 к приказу № 66н. Правила заполнения, приведенные далее, относятся именно к общей форме отчета о финрезультатах (по активной ссылке можно формы 2 отчета о финансовых результатах).

Субъекты малого предпринимательства могут применять специальную упрощенную форму. Она приведена в приложении № 5 к приказу № 66н.

Бесплатно заполнить отчет о финансовых результатах и другую бухгалтерскую отчетность

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Бухгалтерский отчет и учет в упрощенном порядке

Закон 402-ФЗ о бухучете разрешает некоторым организациям (в том числе субъектам малого предпринимательства) вести бухгалтерский учет и сдавать отчетность в упрощенном порядке. В то же время указанные организации вправе формировать представляемую бухгалтерскую отчетность в общеустановленном порядке. Соответствующее решение принимается организациями самостоятельно.

По упрощенной схеме могут вести учет:

- Участники проекта «Сколково».

- Субъекты малого предпринимательства.

- Некоммерческие организации.

Законом отдельно оговорено, кто не имеет права вести упрощенный бухучет и сдавать упрощенную отчетность. Это:

- организации, чья бухгалтерская отчетность подлежит обязательному аудиту;

- ЖК, ЖСК и МФО;

- кредитные потребительские кооперативы;

- государственные организации;

- политические партии;

- коллегии адвокатов, адвокатские бюро, палаты и консультации;

- нотариальные палаты;

- некоммерческие организации, выполняющие функции иностранного агента.

Бухгалтерский учет и отчетность субъектов малого предпринимательства

Критерии отнесения компаний к малым предприятиям указаны в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Основные: численность сотрудников — не более 250 человек, годовой доход — не более 2 000 000 000 рублей, доля участия других юрлиц в уставном капитале (есть несколько вариантов).

Субъекты малого предпринимательства сдают только Бухгалтерский баланс и Отчет о финансовых результатах. Также им дано право добавлять в отчет финансовые показатели только по группам статей без детализации.

Что касается собственно упрощенных способов ведения бухгалтерского учета, то все они перечислены в Информации Минфина России № ПЗ-3/2015. Это:

- Ведение учета без двойной записи.

- Сокращенный план счетов.

- Упрощенная система регистров учета.

- Возможность не применять некоторые ПБУ.

- Кассовый метод учета доходов и расходов.

- Оценка финансовых вложений по их первоначальной стоимости (то есть без последующей переоценки).

- И некоторые другие детали.

Бухгалтерский учет и отчетность участников «Сколково»

На учет и отчетность для этой категории компаний распространяются те же правила, что применяются и к малым предприятиям.

Бухгалтерский отчет некоммерческих организаций

Упрощенные способы ведения бухгалтерского учета для НКО перечислены в Информации Минфина России № ПЗ-1/2015 (это письмо относится только к НКО!). Они в целом повторяют те же правила, которые установлены Информацией Минфина № ПЗ-3/2015 для малых предприятий (см. выше по тексту), с некоторыми незначительными изменениями.

Годовой бухгалтерский отчет некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

В Отчете о целевом использовании средств раскрывается информация о поступлении в НКО средств, предназначенных для обеспечения ее уставной деятельности, и о целевом использовании этих средств в соответствии с утвержденным бюджетом или финансовым планом. Отчет также содержит данные об остатке этих средств на начало и конец отчетного периода (года).

Форма, по которой НКО составляют этот отчет, может быть двух типов:

- общеустановленная форма 0710006

- упрощенная форма 0710006.

Вторую, упрощенную, могут использовать те некоммерческие организации, которые ведут учет по упрощенной схеме (имеют на это право согласно закону 402-ФЗ).

Первую, общую, применяют все остальные. Либо, по желанию, ее также могут использовать и «упрощенцы».

Обе формы утверждены Приказом Минфина России от 02.07.2010 № 66н.

Связь ОСВ и отчета

Заполнять отчет о финансовых результатах удобно на основании оборотно-сальдовой ведомости, составленной за отчетный период. Рассмотрим построчно, какие счета бухгалтерского учета входят в отчет о финансовых результатах.

Представим это в таблице, аналогичной расшифровке строк отчета о финансовых результатах..png) Если предприятие применяет иной налоговый режим, не уплачивая налог на прибыль, то в строке 2411 необходимо указать налог, исчисленный в связи с применением спецрежима. Можно также ввести для такого налога новую строку. Строки 2412 не будет вовсе, так как ПБУ 18/02 применяют только те, кто исчисляет налог на прибыль. Этой строки также может не быть у малых предприятий на ОСНО, которые воспользовались своим правом не применять ПБУ 18/02.

Если предприятие применяет иной налоговый режим, не уплачивая налог на прибыль, то в строке 2411 необходимо указать налог, исчисленный в связи с применением спецрежима. Можно также ввести для такого налога новую строку. Строки 2412 не будет вовсе, так как ПБУ 18/02 применяют только те, кто исчисляет налог на прибыль. Этой строки также может не быть у малых предприятий на ОСНО, которые воспользовались своим правом не применять ПБУ 18/02.

Актуален вопрос, отражается ли НДС в отчете о финансовых результатах. Как видим из таблицы, плательщики НДС исключают этот налог из суммы выручки от реализации в отчете о финансовых результатах, а также из прочих доходов и из состава прочих расходов. НДС присутствует в отчете в составе сумм по не облагаемым НДС операциям или у неплательщиков этого налога.

Бухгалтерский баланс и отчет о финансовых результатах предназначены для получения разных характеристик состояния предприятия. Баланс призван показать имущественное и финансовое состояние предприятия. Отчет о финансовых результатах — результат деятельности в определенном отчетном периоде. Поэтому прямой численной взаимосвязи баланса и отчета о финансовых результатах нет. Единственное, что можно отметить:

Определение

Отчет о прибылях и убытках (ОПУ) — это табличное представление финансовых результатов деятельности организации за определенный период. Наряду с Бухгалтерским балансом, Отчет о прибылях и убытках является одной из двух важнейших форм бухгалтерской отчётности (форма №2). Начиная с отчетности за 2012 год данную форму переименовали в «Отчет о финансовых результатах», при этом суть и состав показателей не изменился.

Отчет о прибылях и убытка раскрывает ключевые финансовые показатели работы предприятия, такие как выручка, себестоимость продаж, коммерчески и управленческие расходы, прочие доходы и расходы, а также итоговый финансовый результат.

В отличие от Баланса, где данные приводятся по состоянию на определенную дату, Отчет о прибылях и убытках содержит показатели за определенный период нарастающим итогом с начала года (обычно, за 1-й квартал, полугодие, 9 месяцев, год).

Что отражает отчет о прибыли и убытках

Современная форма 2 называется отчетом о финансовых результатах (п. 1 ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Применяется она с отчетности за 2011 год, хотя изменения в текст приказа Минфина России от 02.07.2010 № 66н, утвердившего эту форму, в части названия были внесены только в 2015 году (приказом Минфина России от 06.04.2015 № 57н).

Это переименование, собственно, стало единственным (не считая ряда манипуляций со словом «справочно» во 2-й таблице отчета) изменением содержания формы отчета о прибылях и убытках с момента его утверждения приказом № 66н. Одновременно из подписей под ним исчезла подпись главного бухгалтера, которая не считалась обязательной уже с отчета за 2011 год.

В 2019 году бланк отчета о финансовых результатах претерпел некоторые правки. В шапке документа:

- ОКВЭД заменен на ОКВЭД 2;

- единица измерения в млн.руб. упрзднена;

- исключен код «385.

Изменения в табличной части начнут действовать с отчетной кампании за 2020 год. Но обновленный бланк можно использовать и раньше. Основные правки в табличной части следующие:

- строка 2410 переименована «Налог на прибыль» (вместо «Текущий налог на прибыль»);

- убрали строки 2421, 2430, 2450, посвященные налоговым обязательствам (активам);

- добавили строки 2411 «Текущий налог на прибыль», 2412 «Отложенный налог на прибыль», 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Общие итоговые цифры в отчете о прибылях и убытках за определенный период показывают, каким и из чего сложился финансовый результат организации. Эти цифры приводят в сопоставлении с аналогичным периодом как минимум 1 предшествующего года. Таким образом, отчет о прибылях и убытках дает возможность анализировать показатели не только на отчетную дату, но и в динамике.

Обязательной и предназначенной для представления в ИФНС является годовая отчетность.

ОБРАТИТЕ ВНИМАНИЕ! Сдавать отчетность в Росстат теперь необязательно. Об этом и о других изменениях, которые произошли в порядке сдачи начиная с отчетности за 2019 год, читайте здесь

Также нужно иметь в виду, что в связи с введением режима нерабочих дней с 30 марта по 30 апреля и с 6 по 8 мая 2020 года срок сдачи бухгалтерской отчетности продлен до первого после карантина рабочего дня. Для большинства организаций крайней отчетной датой является 12.05.2020. Подробнее об этом читайте здесь.

Ее неотъемлемая составная часть – форма 2, которую вместе с бухбалансом заполняют все без исключения юрлица.

Отчет, составляемый на промежуточные даты отчетного года, может понадобиться:

- экономической службе;

- руководителям;

- учредителям;

- банкам;

- инвесторам;

- контрагентам.

Как правило, его формируют по тем же принципам (нарастающим итогом с учетом данных по закрытию очередного месяца года). Однако может быть востребован и отчет, составленный за конкретный период (месяц или квартал) или включающий в себя неполный последний месяц.

Зачем нужен данный документ

В отчете регистрируется движение финансовых средств на предприятии в отчетный период. Сюда включаются доходы, расходы, убытки и прибыли организации которые рассчитываются нарастающим итогом от начала и до конца года.

Требования к формам отчетности

Данные финансовой отчетности должны соответствовать следующим требованиям:

- достоверность – в отчетности должна отображаться только правдивая информация, дающая полное представление о финансовом и имущественном положении компании;

- нейтральность – ФО не должен удовлетворять интересы одной группы пользователей перед другими группами;

- существенность – компания может включать в ФО дополнительные показатели, не предусмотренные базовыми формами, которые могут повлиять на формирование мнения о положении дел на предприятии;

- целостность – в отчетности должны быть отражены обо всех хозяйственных операциях в компании, включая сведения о филиалах и представительствах;

- последовательность – ФО должен формироваться постоянно, от одного отчетного периода к другому;

- сопоставимость – данные, содержащиеся в отчете, можно сравнить с аналогичными сведениями за предшествующий период.

При составлении ФО должен соблюдаться принцип соблюдения отчетного периода, то есть отчетный год должен совпадать с календарным. Также к отчетности предъявляется требование правильности оформления. Отчет должен составляться на русском языке, в валюте РФ, иметь подписи руководителя и главного бухгалтера.

Как отправить отчет о финансовых результатах

На сегодняшний день документ можно передать в налоговую службу тремя основными способами.

- Первый: путем личного похода в налоговую. В этом случае отчет может отдать как непосредственно руководитель компании, так и действующее от его имени доверенное лицо (но тогда необходимо иметь на руках доверенность, заверенную у нотариуса).

- Второй вариант: переслать отчет о финансовых результатах через электронные средства связи: правда, тут надо иметь ввиду, что у предприятия должна быть зарегистрированная электронная подпись.

- Третий способ подачи отчета: отправка через почту России заказным письмом с уведомлением о вручении.

ROCE

В расчете ROE принимает участие весь акционерный капитал: привилегированный и обыкновенный. Для инвесторов, планирующих купить обыкновенные акции, интересен анализ рентабельности только обыкновенного капитала. Для него больше подходит показатель рентабельности обыкновенного акционерного капитала (Return On Common Equity, Return on Capital Employed, ROCE), который вычисляется как отношение чистой прибыли за вычетом дивидендов по привилегированным акциям к обыкновенному акционерному капиталу.

ROCE = ( Net Income — Preferred Dividends ) / Equity

ROCE – рентабельность обыкновенного акционерного капитала

Net Income – чистая прибыль

Preferred Dividends – дивиденды по привилегированным акциям

Common Equity – средняя за год величина обыкновенного акционерного капитала

Среднегодовая величина активов рассчитывается на базе баланса предприятия как полусумма величины активов на начало и на конец года или как среднеарифметическое величин баланса на конец кварталов, входящих в отчетный год.

Так как показатель рентабельности собственного капитала отображает доходность акционеров предприятия, его анализ часто служит ориентиром в принятии важных инвестиционных решений, например проведении дополнительной эмиссии акций или дивидендной политике предприятия.

Показатель Return on Capital Employed (ROCE) используется финансистами как мера доходности, которую приносит компания на вложенный капитал. Обычно это необходимо для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала.

Если предприятие не имеет привелигированных акций и не связано обязательствами по обязательной выплате дивидендов, то значение данного показателя эквивалентно ROE.

Отчет о финансовых результатах

Данный отчет многие называют формой № 2. Утвержденный бланк не имеет кодов строк, поэтому их вписывают самостоятельно.

Некоторые изменения также были внесены в бланк отчета о финансовых результатах. Часть строк исключили, а часть получили новые названия. Изменения вступят в силу вместе с отчетностью за 2020 год.

При составлении баланса, можно брать сальдо по счетам за основу. Обороты по счетам понадобятся для отчета о финрезультатах.

Далее краткое содержание каждой из строк:

Код 2110 — оборот по кредиту счета 90 «Выручка». Если предположить, что ООО «Флаги» сумело заработать 11 000 тыс. руб.

Код 2120 — оборот по дебету счета 90. В этом месте записывается себестоимость товаров, работ, проданной продукции и подобное. Допустим, ООО «Флаги» выделило затраты на себестоимость в размере 7 000 тыс. руб.

Код 2100 — разница строк 2110 и 2120. Выходит, что в нашем примере расчет такой: 11 000 — 7 000 = 5 000.

Код 2210 — оборот по дебету счета 90. В данной строке запишем коммерческие расходы (счет 44) ООО «Флаги», которые составили 1 500 тыс. руб.

Код 2220 — оборот по дебету счета 90 «Себестоимость продаж» в корреспонденции со счетом 26. Бухгалтер впишет в отчет сумму 1 300 тыс. руб.

Код 2200 = строка 2100 — 2210 — 2220. Прибыль ООО «Флаги» составит 2 200 тыс. руб. (5 000 — 1 500 — 1 300).

Код 2340 — оборот по кредиту счета 91 (не учитываются суммы по строкам 2310 и 2320).

Код 2350 — оборот по дебету счета 91 за вычетом строки 2330.

Код 2300 = строка 2200 + строка 2310 + строка 2320 + строка 2340 — строка 2330 — строка 2350.

Код 2410 — налог на прибыль начисленный (20 % от строки 2300). У ООО «Флаги» прибыль равна сумме 144 тыс. руб. Значит, налог равен 29 тыс. руб. (144 х 20 %).

Код 2400 = 2300 — 2410 — 2460. Также нужно учесть строки 2430 и 2450 (либо вычесть, либо прибавить в зависимости от знака строки).

Структура документа

Общий принцип структурирования отчета — в отражении показателей, которые позволяют получить представление о том, убыточна фирма или прибыльна. Ключевые сведения, имеющие к этому отношение, фиксируются в самом начале документа (это выручка, данные по продажам, расходы — включая управленческие).

После того как основная информация, отражающая эффективность работы предприятия, зафиксирована в документе, в отчет вписываются дополнительные показатели, имеющие отношение к формированию доходов или расходов — например, проценты от вкладов (или, наоборот, долговые обязательства), цифры, отражающие результаты бизнес-активностей фирмы до налогообложения. Затем вычисляется прибыльность компании после уплаты необходимых сборов в бюджет и также фиксируется в отчете. Формируется, таким образом, конечный финансовый результат — чистая прибыль (либо, наоборот, убыток) за налоговый период.

Как правильно заполнить по строкам – инструкция по заполнению

Заполнение табличных форм и расшифровка соответствующих строк ОФР всегда выполняются по конкретным правилам. Как правильно составить отчет, внести данные и считать нужные значения, рассматривается в таблицах ниже.

Расшифровка статей с кодами

Главная таблица ОФР с заполнением по строкам

|

Показатель |

Код |

Заполнение строки (значение) |

| Выручка. |

2110 |

Вычисляются доходы, полученные организацией от обычных направлений деятельности (реализация товаров, предоставление услуг, исполнение работ), без НДС и акцизов. |

| Себестоимость продаж |

2120 |

Указываются суммы затрат, понесенных организацией в связи с осуществлением обычных направлений деятельности (закупка товаров, производство продукции, предоставление услуг, исполнение работ). |

| Валовой финансовый итог (прибыль/убыток) |

2100 |

Вычисляется как разница между полученной выручкой (2110) и реализационной себестоимостью (2120). Убыток – в закругленных скобках. |

| Коммерческие расходы |

2210 |

Коммерческие (сбытовые) затраты. Значение вычитается при расчете. |

| Управленческие расходы |

2220 |

Управленческие (административные) затраты, которые не включаются в реализационную себестоимость. Значение отнимается при расчете. |

| Прибыль (убыток) от продаж |

2200 |

Финансовый результат от реализации.

Из валового финансового итога (2100) вычитаются коммерческие (сбытовые) и управленческие (административные) затраты (соответственно 2210 и 2220). Убыток – в закругленных скобках. |

|

Доходы от участия в других организациях |

2310 |

Доходы, полученные организацией от участия в иных обществах. Здесь учитываются дивидендные доходы, стоимость активов, изъятых при выходе из участия или ликвидации общества. |

|

Проценты к получению |

2320 |

Здесь отражаются все процентные доходы преприятия (по предоставленным финансовым займам, купленным облигациям, выданным товарным кредитам, имеющимся банковским счетам). |

|

Проценты к уплате |

2330 |

Отражаются процентные выплаты, совершенные организацией по всем разновидностям актуальных финансовых обязательств (за исключением тех, которые присутствуют в цене инвестиционного актива). Здесь же указывается и дисконт к выплате по векселям/облигациям. |

|

Прочие доходы |

2340 |

Иные доходы (за исключением вышеуказанных доходов) |

|

Прочие расходы |

2350 |

Иные затраты (за исключением вышеуказанных расходов) |

|

Прибыль (убыток) до налогообложения |

2300 |

Финансовый результат (прибыль/убыток), определенный до уплаты налогов. Убыток – в закругленных скобках. |

|

Текущий налог на прибыль |

2410 |

Актуальная сумма налога, выплачиваемого хозяйствующим субъектом с полученной прибыли |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

Фиксированные налоговые обязательства/активы |

| Изменение отложенных налоговых обязательств |

2430 |

Динамика отсроченных налоговых обязательств (ОНО) |

|

Изменение отложенных налоговых активов |

2450 |

Динамика отсроченных налоговых активов (ОНА) |

| Прочее |

2460 |

Другие показатели, непосредственно влияющие на чистый (окончательный) финансовый итог. |

|

Чистая прибыль (убыток) |

2400 |

Чистый (окончательный) финансовый итог (прибыль/убыток) |

Уточняющая таблица со справочными сведениями

|

Показатель |

Код |

Заполнение строки |

|

Результат от переоценки |

2510 |

Финансовый итог от переоценки активов внеоборотного характера, который не включается в чистый (окончательный) финансовый итог за период |

|

Результат от прочих операций |

2520 |

Финансовый итог от иных операций, который не включается в чистый (окончательный) финансовый итог за период |

|

Совокупный финансовый результат периода |

2500 |

Суммарный итог за период |

| Справочно Базовая прибыль (убыток) на акцию |

2900 |

Базовый итог на 1 (одну) акцию |

|

Разводненная прибыль (убыток) на акцию |

2910 |

Разводненный итог на 1 (одну) акцию |

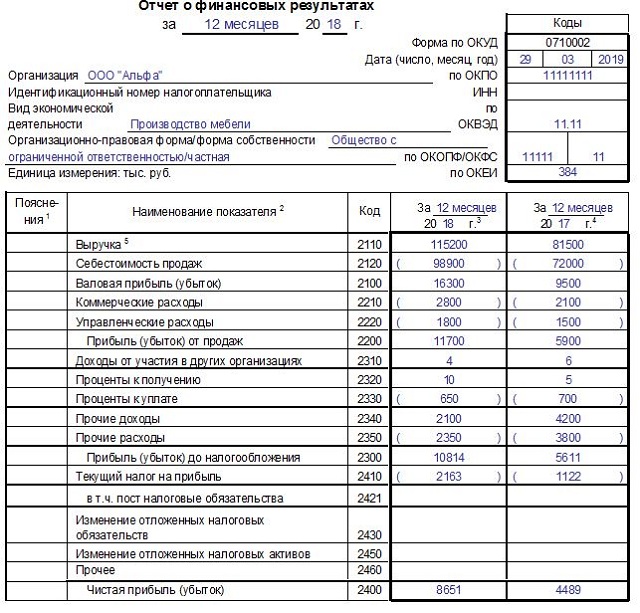

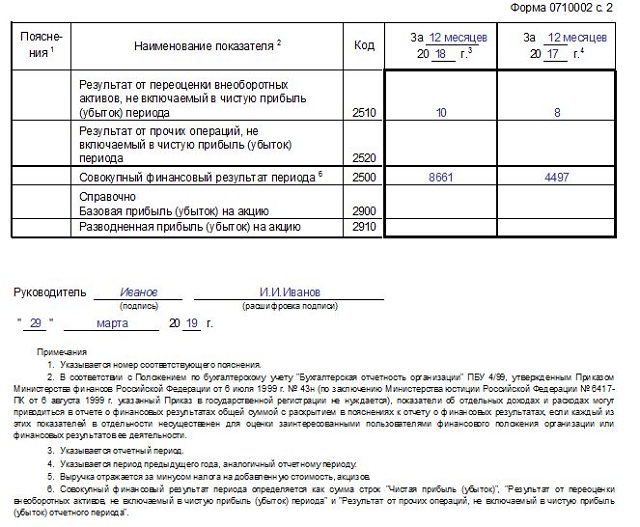

Ниже приведен пример составления ОФС для предприятия за 2018 год.