Отчет исполнителя об оказанных услугах: порядок составления

Содержание:

Структура и содержание отчета

Для человека, не имеющего специального образования, документ может показаться довольно сложным. Он состоит из трех разделов, в которых в кодовых значениях отражаются денежные операции по трем основным показателям деятельности организации:

- текущей,

- финансовой

- и инвестиционной.

При этом необходимо иметь ввиду, что не все денежные перемещения нужно вносить в данный документ. К исключениям относятся:

- обменные операции с валютой,

- получение и сдача кассовой наличности на счет в банке,

- обмен денежных эквивалентов друг на друга,

- перевод с одного счета организации на другой и т.п.

Полный список действий можно найти в п.6 ПБУ 23/2011.

Важная особенность: в отчет включаются любые денежные операции компании. подпадающие под его квалификационные требования, независимо от того, в денежных единицах какой страны они были произведены, но при этом все данные в документ вносятся только в российских рублях, и строго в той единице измерения (тысячи, миллионы), которая использовалась при составлении бухгалтерского баланса.

Новый отчет о вакцинировании

Данные по сделанным прививкам от COVID-19 власти собирают в единую федеральную информационную систему. В связи с этим и для контроля работников власти за исполнением работодателями требований о вакцинации ввели новый обязательный отчет о вакцинации вторым компонентом в двух регионах. Пока он предусмотрен только:

- в Подмосковье — постановление Губернатора МО от 13.06.2021 № 178-ПГв ред. от 16.07.2021.

Сведения обязаны передавать все организаций и ИП столицы и Подмосковья, работники которых должны пройти обязательную вакцинацию от COVID-19 (до 15 июля — первым компонентом вакцины, а до 15 августа — вторым). Перечень таких работодателей в столице утвержден в соответствии с Постановлением Главного государственного санитарного врача по городу Москве от 15.06.2021 № 1. В Московской области дополнительно задействованы организации и ИП, работающие в сфере рекламных услуг. Действующая форма отчета о вакцинации сотрудников в Иваново и других регионах РФ пока отсутствует, но не исключено, что к осени другие субъекты РФ ее введут.

ВАЖНО!

Для самозанятых сдача новой формы о привитых не предусмотрена.

, чтобы прочитать.

Формирование вспомогательных бюджетов и отчетов об их исполнении

Бюджетирование как система предполагает управление денежными потоками предприятия. Это позволяет сбалансировать поступления и расходы, повысить платежеспособность предприятия, а также наладить процесс планирования в целом.

Бюджетирование, как правило, осуществляется на весь год (иногда на 13 или 14 месяцев — «захватывая» первый/первые месяцы следующего календарного года) с обязательной помесячной разбивкой. Фактические показатели, как правило, вносятся по завершению каждого отчетного периода (месяца). Мы рассмотрим бюджеты (план) и отчеты (факт) по итогам работы предприятия за месяц.

Любое планирование начинается с формирования бюджета продаж (плана продаж).

Бюджет продаж представляет собой планируемые объемы реализации в разрезе каждого месяца по всем видам продукции на протяжении отчетного периода (как правило, календарный год). Объемы реализации прогнозируются на основе анализа рынка, его конъюнктуры, конкурентов и их ценовой политики, включая потенциальных, анализа собственной конкурентоспособности, реально оценивая свои сильные и слабые стороны, и анализа потенциальных покупателей и их платежных возможностей.

При заполнении фактической, так называемой отчетной стороны, достаточно располагать информацией о фактически отгруженной продукции

Дополнительно обращаем внимание, что в случае, если у предприятия несколько номенклатурных единиц выпускаемой продукции, или помимо выпуска продукции оно оказывает услуги, то для расчета суммарной выручки необходимо вести учет по каждому виду товара или представляемой услуги, сводя итог по суммарной выручке

Проведем план-фактный анализ реализации продукции за отчетный месяц (данные представлены в табл. 1).

Как видим, план реализации продукции в количественном выражении не выполнен, как следствие — не выполнен и в стоимостном выражении.

Для удобства мы выделили в данном случае отдельными строками НДС в составе выручки и очищенную от налога выручку, что облегчит в дальнейшем «перенесение» данных из одного документа в другой. А так как эта отчетность управленческая, иными словами, внутренняя, то видоизменять формы отчетов мы можем как хотим, в зависимости от поставленных задач.

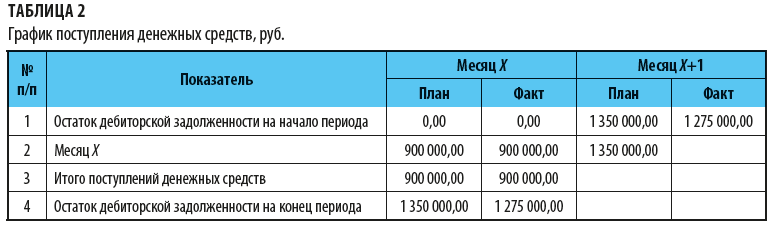

Следующий важный операционный план-отчет — график поступления денежных средств. Планируемая сторона поступлений формируется на основании бюджета продаж и условий оплаты согласно заключенным договорам.

В график обязательно надо включить информацию об остатках дебиторской задолженности на начало анализируемого периода.

Визуально график представляет собой таблицу-шахматку за счет того, что платежи за реализацию продукции не поступают в полном объеме в том же месяце, в котором запланирована продажа.

Деньги предприятие получает с учетом НДС (см. строку 3 табл. 1). Для примера рассмотрим следующие условия авансирования: предоплата в месяц отгрузки 40 % и отсрочка платежа за отгруженную продукцию 1 месяц 60 %.

Таким образом, за отгруженную продукцию на сумму 2 250 000,00 руб. (план с НДС) в месяце Х предприятие получит 40 % — 900 000,00 руб., а в месяце Х+1 60 % — 1 350 000,00 руб.

Таким образом, в месяце Х возникает дебиторская задолженность на сумму 1 350 000,00 руб., т. е. продукция отгружена в полном объеме, а окончательный расчет за нее еще не получен (покупатель должен поставщику). На основании рассчитанных данных сформируем график (табл. 2).

Допустим, что дебиторской задолженности на начало рассматриваемого периода нет. Фактические данные заполняются по сведениям бухгалтерского учета о факте поступления денежных средств от покупателей (с учетом НДС).

В нашем примере предоплата в размере 40 % была оплачена в соответствии с планом и условиями договора. Однако в месяце Х+1 фактический остаток дебиторской задолженности на начало периода (соответствующий остатку на конец месяца Х) снизился с 1 350 000,00 руб. до 1 275 000,00 руб., так как предприятие отгрузило продукции не на плановые 2 250 000,00 руб. (1500 шт.), а 2 175 000,00 руб. (1450 шт.).

Следующий этап — формирование бюджета производства. Объем производства может превышать объем реализации в количественном выражении: предприятие производит больше, чем отгружает, разница остается на складе готовых изделий. Или наоборот, объем производства в конкретном месяце может быть ниже, чем объем реализации: предприятие отгрузило часть продукции, произведенной в данном месяце, и часть продукции — со склада готовых изделий.

Заполнение «Отчета о финансовых результатах» 2021

ОФР формируется на базе данных предыдущего отчетного периода. Заполняя отчет, бухгалтер опирается на информацию общей оборотно-сальдовой ведомости (ОСВ) и оборотов результативных счетов 90, 91, 99. При внесении данных в ОФР придерживаются следующих рекомендаций:

- доходы и расходы указывают развернуто;

- вычитаемый либо отрицательный показатель должен быть заключен в скобки.

Срок сдачи ОФР за 2021 год не изменился – представить отчет в структуре финансовой отчетности предприятию необходимо не позднее 31 марта 2021 года. Представляем таблицу, где приведены коды строк обновленной редакции ОФР, а также рекомендации по формированию значений в каждой строке и формулы расчета значений в них:

| Код и название строк в ОФР | Как формируется

(Д – дебет счета, К – кредит счета, ДО – оборот по дебету, КО – оборот по кредиту) |

Примечания | |

| 2110 | Выручка (без акцизов и НДС) | = КО 90/01 – ДО 90/03 – ДО 90/04 | Поступления от продажи ТМЦ и услуг за отчетный период без НДС и акцизов |

| 2120 | Себестоимость проданных активов | = ДО 90/02 – КО 20, 23,29,42,41,43, исключая 26 и 44 | ( ) Расходы, относящиеся только к продажам товаров и услуг |

| 2100 | Валовая прибыль/убыток | = ст. 2110 – ст. 2120 | ( ) при убытке.

Разность между выручкой и себестоимостью |

| 2210 | Коммерческие расходы | = ДО 90/02 с К 44 | ( ) затраты по доставке, погрузке, аренде складов, рекламе, представительские и др. |

| 2220 | Управленческие расходы | = ДО 90/02 корр. с К 26 | ( ) затраты, связанные с управлением компанией |

| 2200 | Прибыль/убыток от продаж | ( ) при убытке.

Величина П/У от обычных видов деятельности |

|

| 2310 | Доходы от участия в УК других юрлиц | Дивиденды или стоимость активов при выходе из компании | |

| 2320 | Проценты к получению | = КО 91/01 по процентам полученным | Суммы процентов по выданным компанией займам |

| 2330 | Проценты к уплате | ( ) начисленные проценты по кредитам к уплате | |

| 2340 | Прочие доходы | = КО 91/1– стр. 2310 – стр. 2320 – ДО 91/02 со сч. 68/НДС, акцизы | Пр. поступления, например, от сдачи в аренду имущества, дооценка финвложений, др. |

| 2350 | Прочие расходы | = ДО 91/02 – стр. 2330 | ( ) пр. затраты по уценке вложений, связанные с продажей ОС, и др. |

| 2300 | Прибыль/убыток до налогообложения | = стр. 2200 + ДО 91 корр. с К сч. 99 – КО 91 корр. с Д 99 | ( ) – при убытке |

| 2410 | ННП | = ННП по итогам года | ( ) стр. 2411 + стр. 2412 |

| 2411 | в т.ч. текущий ННП | = ННП, рассчитанный исходя из прибыли до налогообложения (стр. 2300) с учетом имеющихся ПНО и ПНА | ( ) соответствует сумме налога в декларации |

| 2412 | отложенный ННП | Расчетная величина, в которой учтены изменения в ОНО,ОНА (КО77 – ДО77 и ДО 09 – КО 09) | |

| 2460 | Прочее (не означенные выше данные, в т. ч. налог при УСН) | Могут фигурировать суммы штрафов за нарушение норм НК, доначисления по ННП, и др. | |

| 2400 | Чистая прибыль/убыток | = ст. 2300 – ст. 2410 – ст. 2460 | В бухучете стр. 2400 = обороту

Д 99 К 84 или Д 84 К 99 при убытке |

Далее идут справочные сведения: в стр. 2510 и 2520 отражают итоги соответствующих мероприятий (к примеру, переоценки имущества в стр. 2510), не участвующих в формировании прибыли фирмы. В стр. 2530, начиная с отчетности за 2021 год, при наличии подобных операций будет указываться величина налога по ним. В стр. 2500 отражена сумма прибыли с учетом итогов этих операций. Информация по прибыли на акцию (стр. 2900 и 2910) актуальна исключительно для акционерных обществ.

Кто и для чего сдает отчет о проделанной работе

Одним из эффективных методов проверки персонала остаются отчеты, включающие информацию о проделанной работе персонала за определенный период. Они позволяют за короткое время понять, как сотрудники расходуют время, что удается решить и каких результатов добиться. Такой способ дает возможность компании решить ряд задач:

- помогает поддерживать дисциплину труда;

- определить нормы труда для персонала;

- обнаружить эффективность расходов на оплату труда.

Если руководитель желает сделать эту форму проверки постоянной, необходимо закрепить это требование в локальных нормативных актах, договорах или должностных инструкциях подчиненных.

Что такое ОДДС

Отчет о движении денежных средств показывает информацию обо всех источниках движения денежных средств и как они используются в течение отчетного периода. Также по данным отчета можно косвенным или прямым методом определить и поступления. Входящие суммы будут классифицироваться по видам источников и показываться в разрезе заданного периода.

Главное назначение отчета – дать представление обо всех производственных результатах организации, краткосрочных ликвидностях и долгосрочных возможностях кредитования. Общий финансовый анализ деятельности фирмы больше не представляет сложностей.

Пользуются отчетом не только собственники бизнеса и руководители. ОДДС также необходим менеджерам и другим пользователям, которые хотят отслеживать свои доходы и расходы.

ОДДС позволяет контролировать:

- Откуда и в каком объеме поступают денежные средства и куда потом используются.

- Способна ли компания обеспечить увеличение поступлений.

- Способна ли фирма выполнять необходимые обязательства.

- Достаточно ли денежных средств на счете для успешного развития в будущем.

- В случае возникновения расхождения между прибылью и общим объемом денежных средств отчет позволяет понимать их причины.

- Способна ли компания обеспечить инвестиционные потребности за счет своих источников.

Методика работы с ОДДС

Для правильного формирования данных в отчете ОДДС необходимо разделять приток и отток наличных денег на три вида деятельности:

- Текущая (операционная). Вид деятельности, являющийся основным в компании. Также к этому виду может относиться деятельность, создающая приход и расход денег.

- Инвестиционная – связана напрямую с покупкой, производством или продажей активов, находящихся не в обороте. Например, основные средства или нематериальные активы. Также это могут быть различные виды инвестиций, которые не включены в общий список денежных средств.

- Финансовая деятельность. При этом виде деятельности в ОДДС отражаются изменения, зависящие от размера и состава общего капитала фирмы. Чаще всего этот вид деятельности используется при привлечении кредиторов.

Различают два основных метода формирования отчета о движении денежных средств: косвенный и прямой. Рассмотрим каждый их них подробнее.

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

Вам будет интересно:

Сроки сдачи отчетности в 2021 году в таблице, изменения, размер штрафа за непредоставление

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Настройка расчетных показателей

Программа БИТ.Финанс интегрируется в ту учетную систему, в которой компания ведет бухгалтерский учет, поэтому проводки по МСФО формируются двумя способами:

- После проведения первичного бухгалтерского документа с плана счетов РСБУ на план счетов МСФО по заданному соответствию счетов (меппингу).

- Документами параллельного учета МСФО по ОС, НМА, финансовой аренде, финансовым инструментам и т.д.

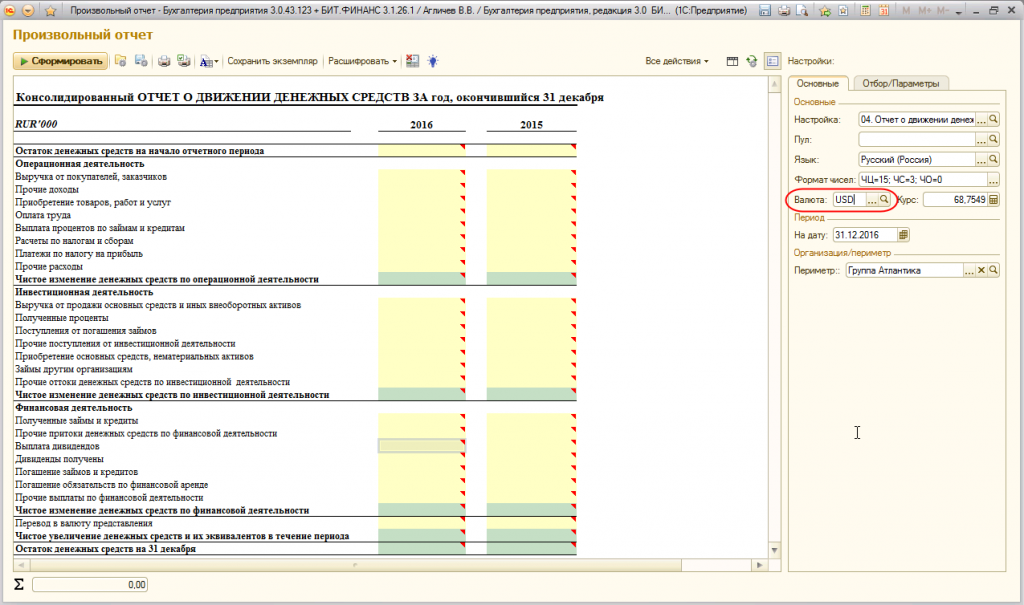

Благодаря этому все необходимые проводки МСФО автоматически попадают в БИТ.ФИНАНС. В «Произвольном отчете» остается лишь указать данные, с каких именно счетов учета МСФО они будут поступать, и какая аналитика будет в этом участвовать.

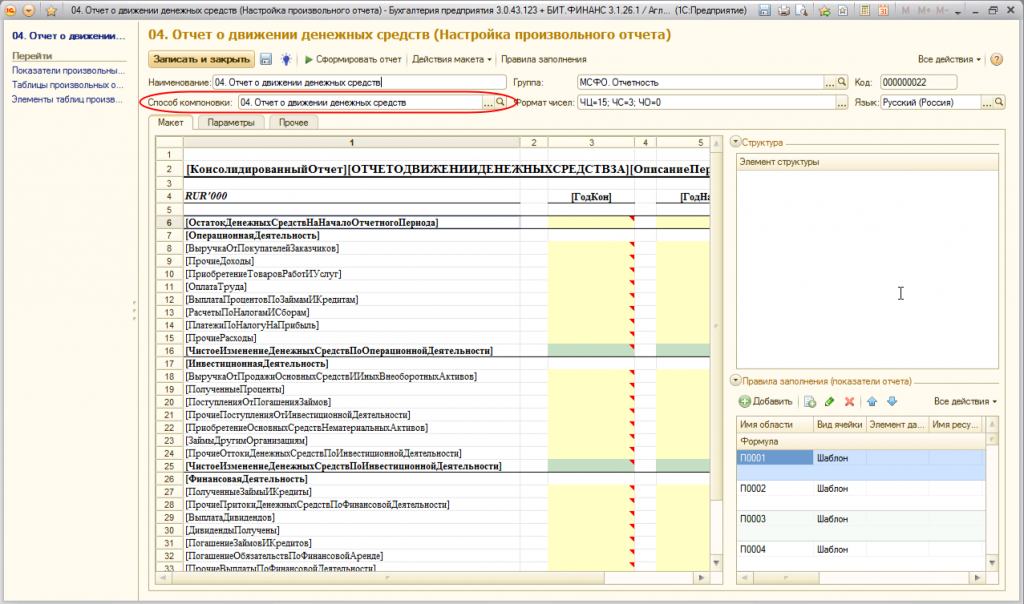

Чтобы настроить это, зайдите в элемент справочника «Настройки произвольных отчетов». Реквизит «Способ компоновки» показывает, каким способом компонуются данные и определяет их способ получения.

Пример внешнего вида элемента справочника «Способы компоновки источников данных»:

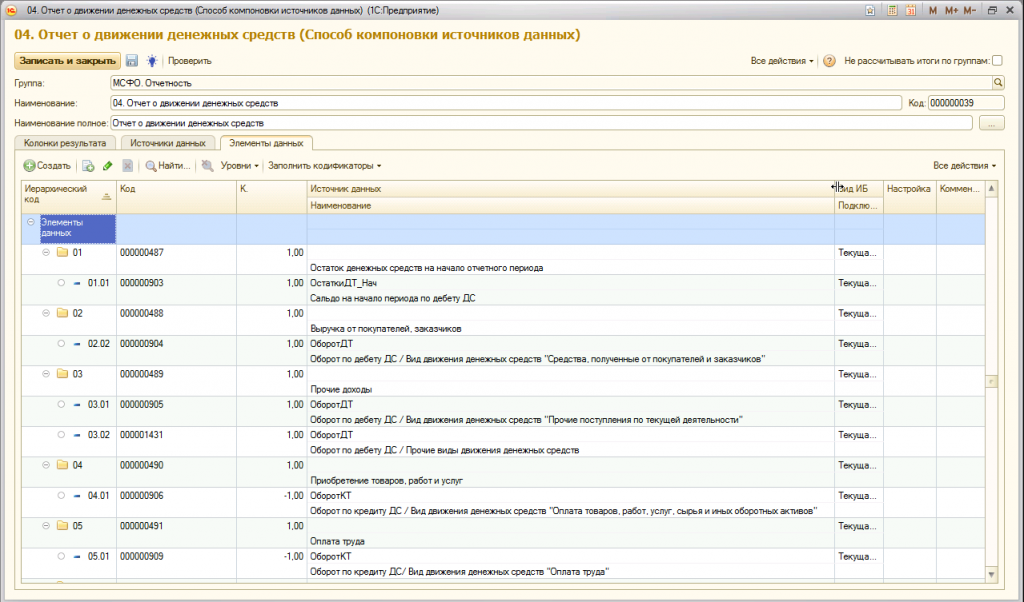

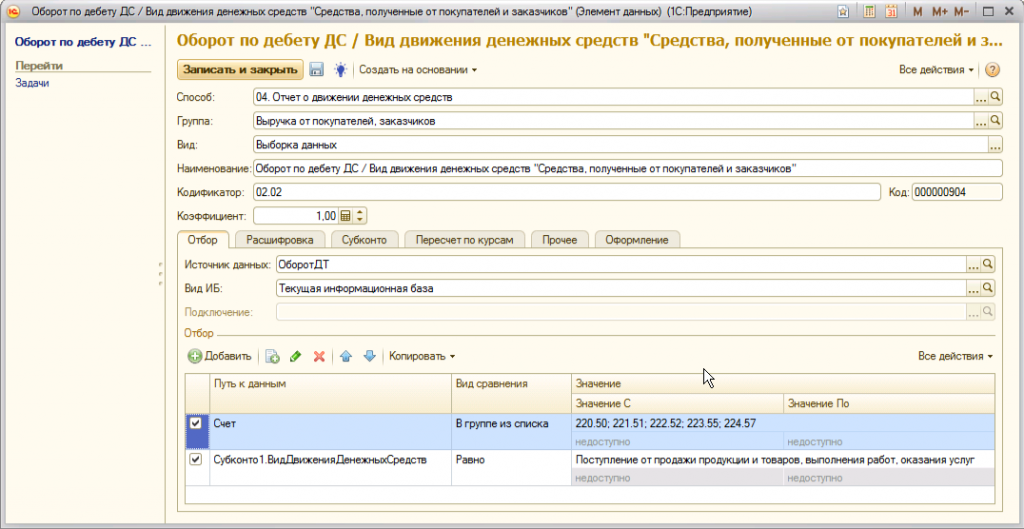

Табличная часть отчета позволяет настроить элементы данных, по которым будут определяться перечни счетов МСФО, которые участвую в получении данных. При необходимости в отчет можно добавить отборы по значениям различных аналитик.

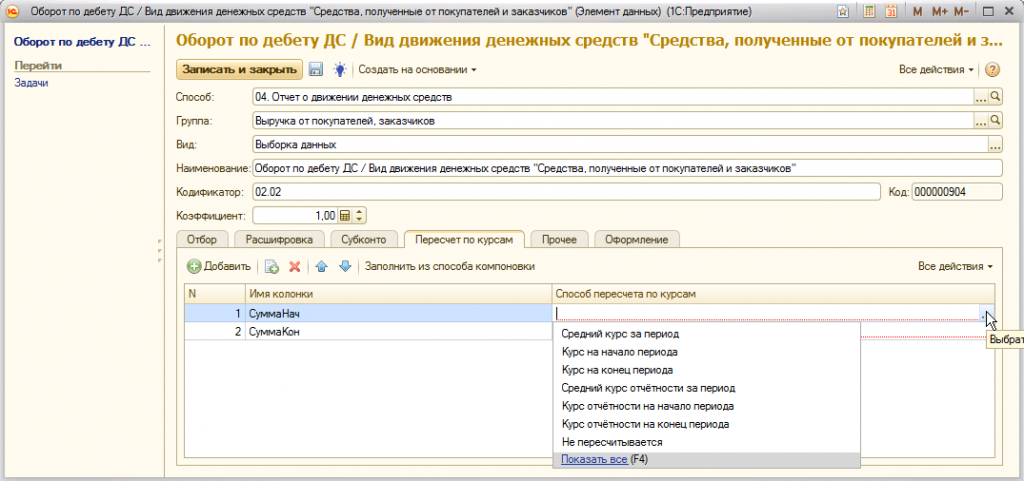

Закладка «Пересчет по валютам» потребуется в случае, если необходимо будет сформировать ОДДС в разных валютах. В закладке можно указать разные способы пересчетов числовых данных в ту валюту, в которой нужен отчет.

Валюту можно выбрать в поле «Валюта»:

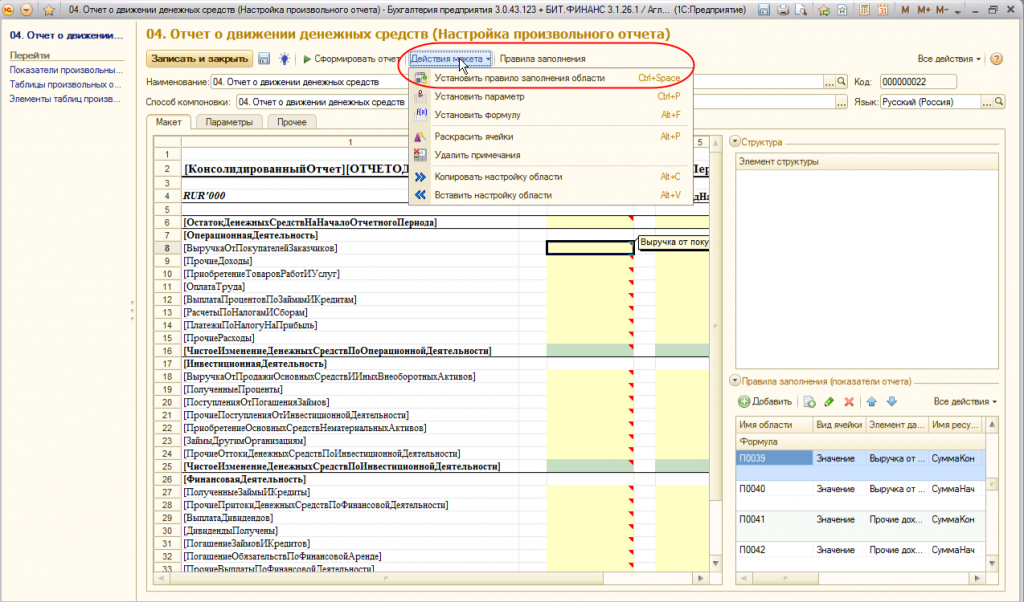

Привязка элемента данных к макету отчета осуществляется в меню «Действие макета» — «Установить правило заполнения области»:

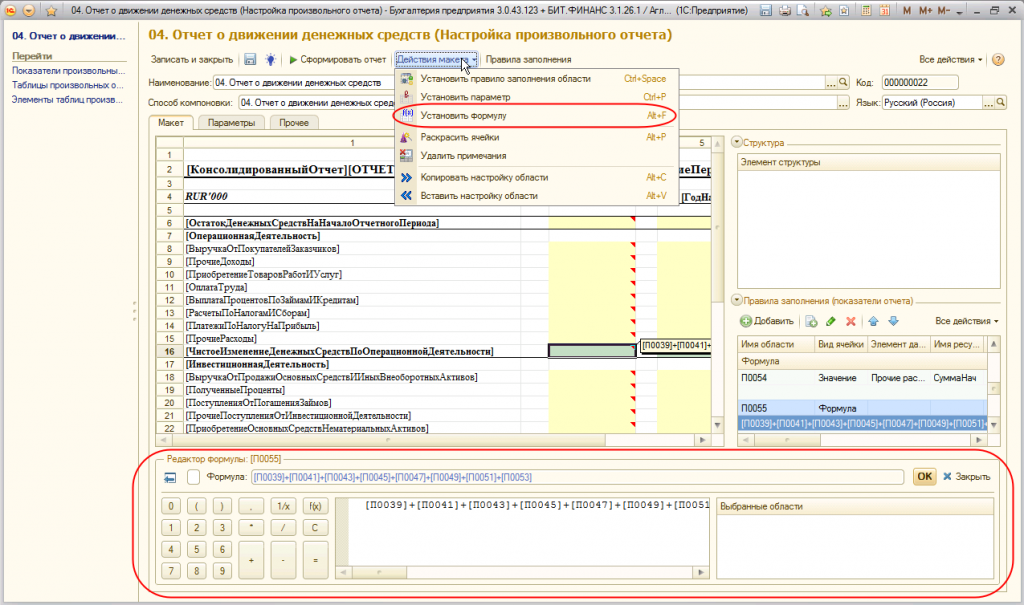

Так же для любой ячейки в макете отчета можно задавать произвольные формулы. Редактор формул открывается при команде «Действие макета» — «Установить формулу»:

Отслеживайте и контролируйте доходы и расходы своей компании с помощью БИТ.ФИНАНС/МСФО. Закажите демонстрацию программы удаленно или при личной встрече. Звоните!

БИТ.ФИНАНС/МСФО

Ведите учёт согласно IFRS, GAAP и формируйте отчетность по МСФО с помощью БИТ.ФИНАНС

- Многовалютный учёт;

- Полный пакет отчётности по МСФО;

- Организация параллельного учёта;

- Отчётность и сопоставление данных РСБУ и МСФО.

Подробнее Заказать

Внедрение CRM-системы

Как избежать штрафов за нарушение выписки ЭСФ?

Особые соображения

Личный финансовый отчет разбит на активы и обязательства. Активы включают стоимость ценных бумаг и средств, хранящихся на торговые счета и недвижимость. Обязательства включают любые долги, которые может иметь физическое лицо, включая личные ссуды, кредитные карты, студенческие ссуды, неуплаченные налоги и ипотечные кредиты. Также включены долги, находящиеся в совместной собственности. Супружеские пары могут составлять совместную личную финансовую отчетность, объединив свои активы и обязательства.

Доходы и расходы также включаются, если отчет используется для получения кредита или для демонстрации чьего-либо общего финансового положения. Это можно отслеживать на отдельном листе или в приложении, которое называется отчетом о прибылях и убытках . Сюда входят все формы доходов и расходов, обычно выражаемые в форме ежемесячных или годовых сумм.

Следующие статьи не включаются в личный финансовый отчет:

- Активы и обязательства, связанные с бизнесом: они исключаются, если физическое лицо не несет прямой и личной ответственности. Итак, если кто-то лично гарантирует ссуду для своего бизнеса – аналогично совместному подписанию – ссуда включается в его личный финансовый отчет.

- Арендованные предметы: все, что было арендовано, не включается в личную финансовую отчетность, потому что активы не принадлежат. Это изменится, если вы владеете недвижимостью и сдаете ее в аренду кому-то другому. В этом случае стоимость недвижимости включена в ваш список активов.

- Личное имущество: такие предметы, как мебель и предметы домашнего обихода, обычно не включаются в качестве активов в оценки .

Краткая справка

Деловые обязательства включаются в личный финансовый отчет только в том случае, если физическое лицо предоставляет кредитору личную гарантию.

Иметь ввиду. Ваш кредитный отчет и кредитная история имеют большое значение, когда дело доходит до получения нового кредита, и у каждого кредитора свои требования к выдаче кредита. Таким образом, даже если у вас положительный собственный капитал – больше активов, чем обязательств – вам все равно может быть отказано в ссуде или кредитной карте, если вы не выплатили свои предыдущие долги вовремя или у вас слишком много запросов.

Понимание личного финансового отчета

Финансовая отчетность может быть подготовлена как для компаний, так и для частных лиц. Финансовый отчет физического лица называется личным финансовым отчетом и представляет собой упрощенную версию корпоративной отчетности . Оба являются инструментами, которые могут показать финансовое состояние субъекта.

В личном финансовом отчете указывается чистая стоимость активов человека – их активы за вычетом обязательств, – что отражает то, что у этого человека есть наличными, если он продаст все свои активы и выплатит все свои долги. Если их обязательства превышают их активы, в финансовом отчете указывается отрицательная чистая стоимость активов. Если у человека больше активов, чем пассивов, его чистая стоимость в конечном итоге будет положительной.

Ведение обновленного личного финансового отчета позволяет человеку отслеживать, как его финансовое здоровье улучшается или ухудшается с течением времени. Это могут быть бесценные инструменты, когда потребители хотят изменить свое финансовое положение или подать заявку на получение кредита, такого как ссуда или ипотека . Знание своего финансового положения позволяет потребителям избежать ненужных запросов о своих кредитных отчетах и неприятностей, связанных с отклонением кредитных заявок.

Заявление также позволяет кредитным специалистам легко получить представление о финансовом положении заявителя, чтобы принять обоснованное кредитное решение. Во многих случаях от человека или пары могут попросить предоставить личную гарантию на часть ссуды, или от них может потребоваться предоставить залог для обеспечения ссуды.

Ключевые моменты

- В личном финансовом отчете перечислены все активы и обязательства человека или пары.

- Чистая стоимость человека определяется путем вычитания его обязательств из его активов – положительная чистая стоимость показывает больше активов, чем пассивов.

- Чистая стоимость может колебаться с течением времени по мере изменения стоимости активов и обязательств.

- Личные финансовые отчеты полезны для отслеживания состояния и целей, а также для подачи заявки на получение кредита.

- Хотя они могут быть включены в личный финансовый отчет, доходы и расходы обычно указываются на отдельном листе, который называется отчетом о доходах.

Итоги

Теперь у вас есть пример форм, по которым можно создавать управленческие отчеты.

Еще раз напомним, что здесь показаны не единственно возможные варианты. Комплект документов, применяемый для управленческого учета может изменяться. Его состав зависит от требований собственников, задач бизнеса и уровня финансового контроля в компании.

Если вы хотите досконально разобраться в тонкостях управленческого учета и стать финансистом широкого профиля, приглашаем вас на комплексный курс «Профессиональный финансовый менеджер». В его программу входят знания по двум направлениям: финансовый менеджмент и управленческий учет. После окончания учебы вы сможете получить три международных диплома британского института IPFM.

Первый модуль курса доступен бесплатно!

Курс финансового менеджера