Инв-26: ведомость учета выявленных инвентаризацией результатов

Содержание:

Инвентаризационная ведомость

Похожие публикации

Инвентаризации необходимы организациям для реализации целей контроля за наличием имеющихся активов. Объектом проведения могут быть товары, запасы, денежные средства, иные материальные ценности. Итоги проверки документируются. При выявлении излишков или недостач формируется ведомость учета результатов, выявленных инвентаризацией, то есть форма ИНВ-26.

Проведение инвентаризации в организациях

Для того, чтобы подтвердить наличие числящегося имущества организации, проверить его текущее состояние, необходима инвентаризационная проверка. Процедура также позволяет оценить качество хранения материальных ценностей, предотвращая возможную порчу активов. Кроме того, нередки случаи хищения, злоупотребления материалами. Некоторые запасы подвержены естественной убыли ― порче, усушке.

Все эти факторы влияют на реальное количество материалов и имущества в организации. По этой причине данные бухгалтерского учета могут не совпадать с фактическими остатками.

Что отражает ведомость инвентаризации

Итоговые результаты инвентаризации отражаются в специально разработанных бланках. Все эти формы описей, актов и ведомостей дают представление о реальном наличии имущества, в том числе основных средств, материалов, денежных остатков. Сличительные ведомости фиксируют полученные расхождения в учете.

Общую информацию о выявленных излишках и недостатках в результате проверки имущества содержит ведомость ИНВ-26 – ведомость учета результатов, выявленных инвентаризацией. Обязанность по внесению общих сведений в отдельный документ подтверждает Минфин, в методических указаниях по инвентаризации имущества, утвержденных приказом от 13.06.1995 № 49.

Инвентарная ведомость, образец которой разработан Госкомстатом, как и прочие унифицированные формы, не являются обязательными для применения. Экономические субъекты вправе разработать собственный бланк ИНВ-26, используя обязательные реквизиты. Инвентаризационная ведомость, образец заполнения которой представлен ниже, включает в себя данные по всем проводимым в течение года проверкам наличия имущества, в том числе и внеплановым.

Организации в случае формирования собственного бланка ИНВ-26, образец заполнения могут позаимствовать из формы Госкомстата. Инвентарная ведомость, составленная по всем правилам, должна содержать следующие разделы:

- счета учета;

- информация об инвентаризационных расхождениях в денежном выражении;

- сведения о суммах испорченных товаров и материалов;

- данные о пересортице, списании и выявленных потерях за счет ответственных лиц (в рублях).

Достоверность бухгалтерского учета подтверждается реальной картиной после проведения инвентаризации. ИНВ-26 отражает результаты всех проводимых в течение года ревизий, позволяет выявить отклонения в учете от реальных данных в полном объеме.

Представленная инвентарная ведомость содержит и такие обязательные реквизиты, как наименование предприятия. Если проверка проводилась в отдельно взятом структурном подразделении, то необходимо указать и эту информацию. Подтверждаются данные подписями ответственных лиц, руководитель, члены инвентаризационной комиссии.

Ведомость инвентаризации должна содержать данные не только по каждому счету учета, то и предоставлять общие сведения о суммах выявленных недостач или полученных излишках. По итоговым показателям необходимо скорректировать данные бухучета.

ИНВ-26: ведомость учета выявленных инвентаризацией результатов

Чтобы отразить излишки или недостачу по итогам отдельно взятой инвентаризации или всех инвентаризаций, которые были в течение года, составляют ведомость учета выявленных инвентаризацией результатов (ИНВ-26).

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

ИНВ-26 применяют при проведении как плановых, так и внеплановых проверок. Образец бланка разработал Госкомстат. Унифицированная форма ИНВ-26 не является обязательной. Вы можете разработать свой бланк. Но учтите, что форма сложная, поэтому лучше возьмите наш образец заполнения ИНВ-26, в нем есть все обязательные реквизиты. У нас есть документы в разных форматах — бесплатно скачать бланк ИНВ-26 (word) можно здесь.

Обратите внимание, проводить проверку нужно обязательно:

- при передаче имущества компании в аренду, выкупе или продаже,

- перед составлением годовой отчетности,

- при смене материально-ответственных лиц,

- при кражах или порче ТМЦ,

- в случае стихийных бедствий, пожара, аварий или прочих чрезвычайных ситуаций,

- при ликвидации предприятия.

Форма ИНВ-26: образец заполнения

Ведомость учета выявленных инвентаризацией результатов (форма ИНВ-26) заполняется в двух экземплярах. Один должен храниться в подразделении, где была проверка, второй — в бухгалтерии. В бланке много полей и граф, скачайте актуальный в 2021 году образец заполнения формы ИНВ-26 — в нашем примере заполнены все нужные поля.

В первой части ведомости учета выявленных инвентаризацией результатов ИНВ-26 обязательно укажите:

- название компании,

- номер и дату составления документа,

- отчетный период инвентаризации.

Во второй части бланка ИНВ-26 укажите:

- название и номер счета бухучета, информация которого используется для выявления излишков или недостач,

- излишки или недостачи,

- сведения об испорченном имуществе, которое нашли в ходе проверки,

- информацию о зачете недостач и испорченного имущества по пересортице,

- списание недостач и испорченного ТМЦ в рамках естественной убыли,

- отнесение недостач и испорченного имущества на виновных.

Образец заполнения формы ИНВ-26 смотрите здесь.

Бланк ИНВ-26 должны подписать директор компании, главбух и руководитель комиссии, которая проводит инвентаризацию.

Актуальный в 2021 бланк ИНВ-26 можно скачать у нас в разных форматах. Выбирайте тот, в котором вам привычнее работать. Ниже можно бесплатно скачать бланк ИНВ-26 в word

Бесплатно скачать бланк ИНВ-26 (word)

Эта ведомость учета выявленных инвентаризацией результатов (ИНВ-26) соответствует нормам законодательства. Можете использовать этот бланк как шаблон.

Бесплатно скачать бланк ИНВ-26 (excel) можно здесь.

Главная цель проверки — выявить излишки или недостающее имущество. Ведомость учета выявленных инвентаризацией результатов подходит для этого больше всего, так как в ней есть графы для всех параметров учета ТМЦ. Например, хорошо видно в форме ИНВ-26 недостачу — образец ниже.

Прочитать, как проводить инвентаризацию от начала и до конца, можно в нашей статье: «Проведение инвентаризации и оформление ее результатов».

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Как заполняется опись ИНВ-16

Форма инвентаризационной описи размещается на четырех листах.

Заполнение первого листа

наименование компании в полном виде;

название ее структурного подразделения, в отношении которого проводится инвентаризация;

документ основание, которым инициирована инвентаризация ценных бумаг и БСО (из предложенного перечня следует выбрать название распорядительного документа, которым регулируется процесс инвентаризации, остальные варианты зачеркиваются);

реквизиты документа, являющегося основанием (дата с номером);

даты начала и завершения инвентаризационного мероприятия с обозначением вида операции;

номер, присваиваемый форме и дата ее составления;

посередине лицевого листа обозначается название самого бланка;

раздел «расписка» заполняется материально-ответственными лицами, требуется получить расписку от каждого МОЛ, которым ранее было вменена обязанность по обеспечению сохранности вверенного им перечня ценных документов;

в этом же пункте указываются моменты, подтверждающие факт передачи ответственными лицами документов в бухгалтерскую службу до момента наступления инвентаризационных действий, а также свидетельствующие о принятии ценных бумаг на приход и подотчетную ответственность конкретного лица или, наоборот, списании в расход выбывших ЦБ и БСО;

под распиской фиксируются личные росписи причастных ответственных лиц с расшифровкой их инициалов и должностей;

обозначается факт выполнения подсчета в процессе инвентаризационного мероприятия перечня документов, являющимися ценными бумагами и бланками (указывается дата выполнения данного действия);

в заключение первого листа обозначается дата, на которую приводятся сведения о фактическом наличии ценных бумаг и бланков строгой отчетности.

Форма ИНВ-1а: в каких случаях нужна

По форме ИНВ-1а оформляют результаты инвентаризации нематериальных активов (НМА), которые поступили в организацию. Инвентаризационная комиссия перечисляет в описи объекты НМА.

К НМА относят литературные, научные и художественные произведения, изобретения, компьютерные программы, ноу-хау, товарные знаки, деловую репутацию и прочие невещественные ценности. Порядок учета нематериальных активов прописан в ПБУ 14/2007.

Порядок инвентаризации нематериальных активов есть в пп. 3.8 п. 3 Приказа Минфина РФ от 13.06.95 № 49. В ходе инвентаризации проверяют:

- документы, которые подтверждают права организации на использование НМА (патенты, чертежи, свидетельства, техническая документация);

- правильность и своевременность отражения НМА на балансе.

Инвентаризацию можно проводить по собственному желанию, но в ряде случаев это обязательно (п. 27 Приказа Минфина РФ от 29.07.1998 № 34Н). Например, при ликвидации или реорганизации компании или составлении годовой отчетности.

Ведомость учета результатов инвентаризации. Как правильно заполнять бланк?

|

Бланк заполняется на одном листе А4. В верхней части указывают наименование предприятия, ОКПО, название или № структурного подразделения, а также кодовые обозначения вида основной деятельности и значение кода операции. Обязательно указывается дата заполнения и присваивается №. Бланк состоит из расширенной таблицы, в которой приводится список счетов учета имущества предприятия и обязательств, по отношению к которым будет проводиться проверка. В таблице всего 10 граф, которые заполняются в ходе проверки таким образом:

1 – порядковый № учетной записи;

2 – наименование счета учета имущества (основные средства и материалы, касса, сырье, материалы т.д.);

3 – цифровое обозначение счета в соответствии с Планом счетов;

4 – указывается суммарная стоимость выявленных излишков;

5 – вносится общая сумма выявленных, в отношении имущества недостача;

6 – указывается общая стоимость материальных ценностей, которые испорчены;

Выявленные в результате инвентаризации недостачи на предприятии или порча имущества может засчитываться по пересортице, списаться комиссией в пределах или даже сверх нормы естественного убытка, также убытки и недостачи могут быть вычтены из зарплаты виновных лиц. В бланке, в графах 7-10, отражается вся информация относительно того, куда списаны потери от недостачи, порчи материальных ценностей предприятия.

Внизу бланка, в строке «Итого» указываются результаты заполнения таблицы, они выводятся по графам 4-10.

После проведения инвентаризации заполненную ведомость подписывает руководитель (президент) предприятия (компании), главбух и председатель инвентаризационной комиссии.

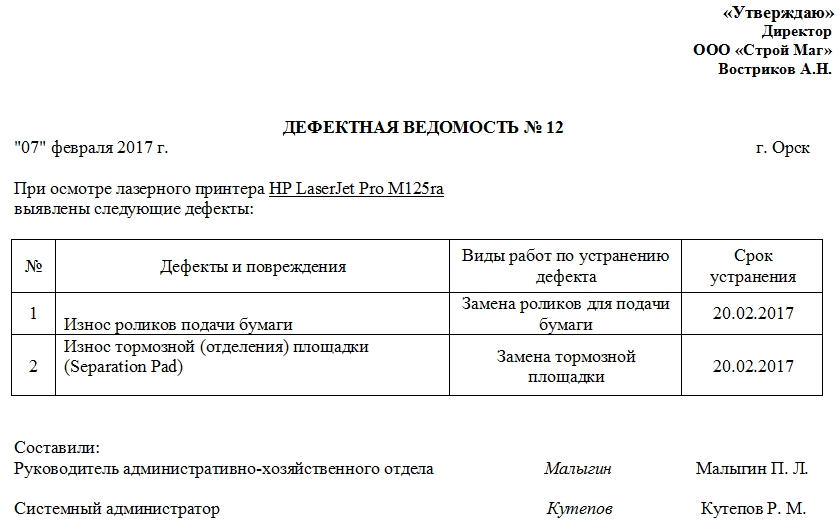

Образец составления дефектной ведомости

- Вверху слева или справа (это значения не имеет) отводится несколько строк под утверждение руководителем предприятия. Сюда вписываются:

- его должность (директор, генеральный директор),

- фамилия, имя, отчество,

- полное название компании.

- Затем посередине строки пишется наименование документа и его номер по внутреннему документообороту, ниже – населенный пункт, в котором зарегистрирована фирма, и дата составления ведомости.

- Далее идет основная часть. Она формируется в виде таблицы,

- в первый столбик которой вносится порядковый номер,

- во второй – дефекты и повреждения, обнаруженные в ходе обследования,

- в третий – требуемые меры по их устранению,

- в четвертый – сроки, в которые повреждения должны быть исправлены.

- В завершение документ подписывают члены комиссии, участвовавшие в осмотре оборудования, устройства или товарно-материальной ценности, с указанием их должностей и расшифровкой автографов.

Ведомость расхождений (ф. 0504092).

Согласно обновленным положениям Приказа № 52н ведомость расхождений (ф. 0504092) следует составлять на основании инвентаризационных описей (ф. 0504087) в целях обобщения информации об установленных в ходе инвентаризации отклонениях с данными бухгалтерского учета. Показатели, отражаемые в ведомости и описях, практически идентичны. В форме также предусмотрены графы для приведения информации об объектах учета, по которым установлено их несоответствие условиям признания актива в целях ведения бухгалтерского учета. Помимо этого, новшеством считается появление в ведомости отметки бухгалтерии о принятии данных к учету.

Рассмотрим, как формируются показатели в соответствующих графах ведомости расхождений (ф. 0504092):

| Графы | Порядок заполнения | Идентичные показатели описи (ф. 0504087) |

| Графа 1 | Порядковый номер | |

| Графа 2 | Наименование объекта нефинансового актива | Графа 2 |

| Графа 3 | Номер (код) объекта учета (инвентарный или иной) | Графа 3 |

| Графа 4 | Единица измерения | Графа 4 |

| Графа 5 | Номер (код) счета бухгалтерского учета | Графа 10 |

| Графа 6 | Балансовая стоимость (сумма) на единицу объекта учета | Графа 12/графа 11 |

| Графа 7 | Цена (оценочная стоимость) объекта инвентаризации | Графа 5 |

| Графа 8 | Количество объектов, по которым выявлена недостача по данным бухгалтерского учета | Графа 13 |

| Графа 9 | Сумма недостачи = графа 8 х графа 6 | Графа 14 |

| Графа 10 | Количество объектов, по которым выявлено несоответствие в пределах норм естественной убыли по данным бухгалтерского учета и фактического наличия | |

| Графа 11 | Сумма объектов, по которым выявлено несоответствие в пределах норм естественной убыли = графа 10 х графа 6 | |

| Графа 12 | Количество объектов, превышающее данные бухгалтерского учета | Графа 15 |

| Графа 13 | Сумма излишков = графа 12 х графа 7 | Графа 16 |

| Графа 14 | Количество объектов, которые не соответствуют критериям признания активов в целях ведения бухгалтерского учета | Графа 17 |

| Графа 15 | Сумма объектов, по которым установлено их несоответствие условиям признания актива = графа 14 х графа 6 | Графа 18 |

* * *

В основном поправки, определенные Приказом № 194н, затронули формы инвентаризационной описи (ф. 0504087) и ведомости расхождений (ф. 0504092). По большей части они направлены на соответствие этих регистров учета положениям федеральных стандартов, разработанных для организаций госсектора: Концептуальные основы, Основные средства и Обесценение активов. Отметим, что руководствоваться ими следует с 2021 года.

Применять указанные формы на практике учреждения должны по мере их организационно-технической готовности, но не позднее 1 января 2018 года.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. Приказом Минфина РФ от 31.12.2016 № 256н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. Приказом Минфина РФ от 31.12.2016 № 257н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов», утв. Приказом Минфина РФ от 31.12.2016 № 259н.

Порядок взыскания ущерба

Положением по ведению бухгалтерского учета и Методическими указаниями по инвентаризации уточнено только, что инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет.

Сроки проведения инвентаризации

В соответствии с пунктом 3 указанной статьи Закона выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

Любая инвентаризация начинается с приказа руководителя, который утверждает сроки проведения проверки, а также перечень имущества, в отношении которого она должна быть проведена, кроме того, приказ назначает состав инвентаризационной комиссии.

Ведомость учета результатов, выявленных инвентаризацией, ИНВ-26 заполняется при подведении итогов проведенной проверки. В данной ведомости отражается итоговая информация по всему имуществу и обязательствам, которые были подвергнуты инвентаризации.

и образец ведомости

Члены комиссии в процессе проведения инвентаризации отражают сведения по различным видам имущества и обязательств в инвентаризационных описях (в отношении основных средств – ИНВ-1, нематериальных активов – ИНВ-1а, ТМЦ – ИНВ-3), а также в актах инвентаризации (в отношении денежных средств в кассе – ИНВ-15, расчетов с дебиторами и кредиторами – ИНВ-17).

На основании описей выявляются расхождения с учетными данными, которые переносятся в сличительные ведомости. Для основных средств и нематериальных активов заполняется сличительная ведомость форма ИНВ-18, и образец этого документа можно здесь. Для товарно-материальных ценностей — сличительная ведомость ИНВ-19.

Далее инвентаризационная комиссия проводит проверку имущества, указанного в приказе, оценивает его состояние. Фактические данные об имуществе вносятся в инвентаризационные описи. В частности при инвентаризации основных средств заполняется опись по форме ИНВ-1 (заполнения описи ИНВ-1), нематериальных активов — опись ИНВ-1а, ТМЦ — опись ИНВ-3, отгруженных, но не оплаченных ТМЦ — акт ИНВ-4.

Требования к заполнению ведомости ИНВ-26

Отметим, что законодательством разрешается использовать форму, разработанную предприятием самостоятельно, но с учетом требований, установленных к данному документу. Унифицированная форма ИНВ-26 была разработана и введена в использование в 1998 году, но с 01.01.2021 года бланк был видоизменен дополнением некоторых граф и срок. Поэтому при разработке собственного документа следует учитывать форму нового образца. Кроме этого, в законодательстве нет четких указаний касаемо особенностей заполнения инвентаризационного документа, это: цвет чернил, шрифт, размер кегля и т.д.

Заполнение

Унифицированный бланк ведомости ИНВ-26 утвержден Госкомстатом в Постановлении №26. Документ отражает все итоговые показатели хода проверки, приводятся сравнительные данные фактического наличия ценностей и сведения по бухгалтерским регистрам. Перед началом проведения инвентаризации руководителем предприятия издается приказ, где указываются сроки, периодичность проверки, а также утверждается состав комиссии, в обязанности которой входит контроль целостности имущественных активов. После завершения ревизии комиссия формирует форму ИНВ-26 – ведомость учета результатов, выявленных инвентаризацией, которая визируется подписями всех членов комитета и направляется директору для ознакомления.

На разницу в стоимости от пересортицы приведет к недостаче, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

дебет счета 80 «Прибыли и убытки» кредит счета 84 — 15 000 руб. — отнесен убыток от выбытия грузового автомобиля при закрытии дела следственными органами без передачи в судебные органы ввиду отсутствия виновного.

Ведомость учета результатов, выявленных инвентаризацией

При смене руководителя предприятия порядок передачи полномочий, как правило, определяется должностными инструкциями для соответствующих должностей. Положение о бухгалтерском учете и отчетности указывает, что при смене материально ответственных лиц (на день приемки — передачи дел) обязательно проведение инвентаризации. С практической точки зрения необходимо составление акта приемки — передачи документов, не находящихся в архивах предприятия и находящихся у руководителя с их описью, печатей предприятия. Рекомендуется отследить полное исполнение своих обязанностей руководителем на день сдачи дел в финансовых и трудовых вопросах:

Довольно частой ошибкой при заполнении формы является то, что в организациях зачастую используется старый бланк. Необходимо помнить, что после 1 января 2021 года в форму были внесены существенные изменения. Поэтому перед заполнением необходимо убедиться в том, что используется бланк установленного образца.

Данная форма составляется по результатам работы специально созданной комиссией. Для этого оформляется внутренний приказ за подписью генерального директора. В состав комиссии входят не менее трёх человек. Это могут быть сотрудники организации или наёмные служащие, призванные специально для проведения работы. Состав комиссии утверждается руководителем организации и скрепляется подписью. До начала процедуры инвентаризации и заполнения формы учёта результатов, должен быть избран председатель комиссии из числа её участников. Все члены и председатель должны быть пофамильно отражены в форме инвентарезации.

Как упростить работу с документами и вести учет легко и непринужденно подробнее>>

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

- Автоматизировать оптовую торговлю