Сличительная ведомость. назначение и правила составления документа

Содержание:

Более простая форма

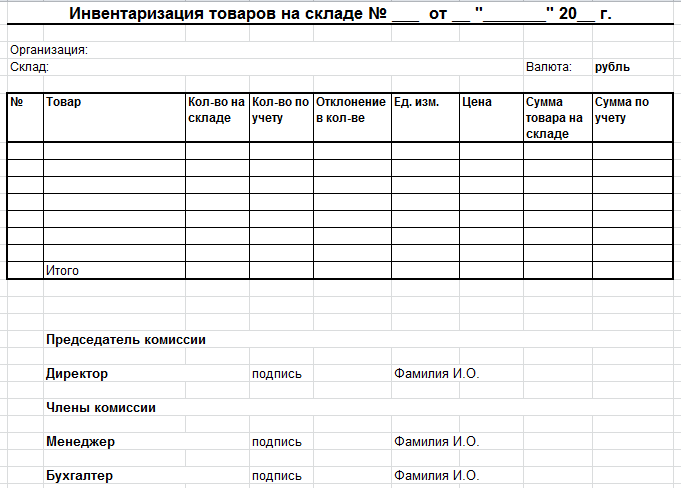

Каждая компания вправе сама решить, какой именно бланк использовать. При этом форма ИНВ-19 используется очень часто – с одной стороны, она удобна, с другой, многие фирмы продолжают применять ее по деловой привычке. Однако в некоторых случаях может пригодиться более простой вариант бланка, в котором можно указать минимум данных:

- наименование компании и склада, дата составления;

- наименование товара;

- его количество (фактом);

- его количество (по документам);

- выявленное отклонение;

- единицы измерения;

- цена единицы;

- сумма всех товаров по фактическому количеству;

- сумма всех товаров по данным в учетных документах;

- подписи, должности ответственных лиц, расшифровки подписей.

Такой вариант позволяет значительно сэкономить время. Он используется при проведении учета на небольших складах, при подсчете отдельных позиций (участков), а также при повторном пересчете, если обнаружены отклонения, которые вызывают сомнения (т.е. есть основания думать, что причина ошибки – невнимательность).

Образец и пустой бланк формы ИНВ-19

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

ИНВ-19 охватывает как материальные, так и нематериальные ценности, а также сырье. Предметы на ответственном хранении вносятся в другой формуляр — ИНВ-5. Для основных средств предназначена ведомость ИНВ-18. Не входят в бланк и позиции, взятые в аренду.

ВАЖНО! Форма ИНВ-19 предполагает двустороннюю печать в 2 экземплярах. В нашем примере страница №1 — это лицевая сторона, а страница №2 — обратная

Заполнять формуляр можно либо вручную, либо в электронном виде. Одна из заверенных копий передается в бухгалтерию, а вторая — хранится на той торговой точке или складе, где обнаружены недостача, пересортица или излишек.

Инвентаризационный ярлык: общая информация о документе

Ярлык применяется в процессе пересчета товарно-материальных ценностей. Документ не является самостоятельным, он оформляется в качестве вспомогательного бланка в случаях:

- если ассортимент проверяемой продукции широк настолько, что его точное число невозможно подсчитать за 1 рабочий день;

- если материальные ценности, подлежащие пересчету, находятся на нескольких удаленных друг от друга складах.

Форма ИНВ-2 выступает в качестве дополнения к бланку ИНВ-3. Составляется документ в единственном экземпляре в машинописном варианте или от руки. Основанием для использования данных из документа при составлении описей является наличие заполненных обязательных реквизитов и проставленных подписей, отсутствие пустых граф. Не допускается одновременное оформление с ИНВ-3.

Заполненный бланк ярлыка должен оставаться на хранении в складских помещениях, в которых находятся пересчитанные и отраженные в документе ценности. Для каждого проверенного помещения заполняется отдельный бланк. При окончании инвентаризационных мероприятий члены комиссии переносят сведения из всех ярлыков в описи.

Образец заполнения сличительной ведомости по форме ИНВ-19

- На главной странице документа необходимо прописать: наименование предприятия;

- наименование подразделения;

- порядковый номер приказа об инвентаризации;

- дату проведения проверки;

- сроки осуществления инвентаризации;

- порядковый номер ведомости;

- дату заполнения ведомости;

- ФИО ответственных лиц и занимаемые ими должности.

На двух следующих страницах располагается таблица, в которую заносятся данные о ТМЦ, по которым выявлены несоответствия.

Если есть какие-то ТМЦ, которые предприятие приняло на хранение, то они вносятся в опись (форма ИНВ-5) и на них заполняется еще одна сличительная ведомость.

В таблице фиксируется информация обо всех товарах, объектах готовой продукции и материалах, и других ТМЦ, в количестве которых не совпали фактические и приведенные ранее учетные показатели.

- В описание каждого объекта ТМЦ входит: единица измерения (сюда входит и код по ОКЕИ);

- присвоенный инвентарный номер и номер паспорта (если ТМЦ содержит драгметаллы);

- излишки (графа 8 и графа 9);

- недостача (графа 10 и графа 11).

Данный документ оформляет сотрудник бухгалтерии, который осуществляет сверку данных в учете. Информация об излишках вносится в графу 12, 13, 14. Уточнение о недостаче в графу 15, 16, 17.

Показания по излишкам, учтенным как покрытие недостач, указываются в графах 18, 19, 20.

Показания по недостаче – в графах 21, 22, 23.

Итоговые показания по количеству излишков и денежной сумме, которые обнаружились согласно результатам проверки, вносятся в графы 24-25.

Графа 26 предназначена для указания номера счета, на который будут оприходованы излишки.

Оставшиеся графы заполняются информацией об имеющейся итоговой недостаче.

После подведения итогов по данным на второй и третьей страниц подводится итог по всей таблице.

В конце сличительной ведомости подписывается работник бухгалтерии, который ее заполнил и лица, являющиеся материально-ответственными, соглашаясь полученными результатами.

Данная унифицированная форма для сличительной ведомости не является обязательной. Можно подготовить свою собственную форму для внесения подобных данных.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

ИНВ-18 (сличительная ведомость результатов инвентаризации основных средств): бланк и образец

Для учета и фиксации недостач и излишков основных средств используется особая форма – ИНВ-18. Когда все фактические данные получены, их сверяют с данными бухучета. В форме содержится информация об излишках и недостачах по основным средствам (ОС) и нематериальным активам (НМА).

Этот документ состоит из 2 страниц. Главная страница заполняется точно так, как и в случае с ведомостью ИНВ-19. Сличительная ведомость результатов инвентаризации основных средств отличается от формы для ТМЦ второй страницей, выполненной в табличной форме.

Порядок заполнения ИНВ-18

Всего таблица ИНВ-18 имеет 11 граф. В них содержится информация о тех ОС или НМА, по которым фактические данные не совпали с учетными. Каждый тип объекта должен быть внесен в отдельную строку. Чтобы не запутаться, можно использовать образец заполнения ИНВ-18. В документе указываются следующие данные:

- номер типа объекта по порядку;

- наименование объекта и наиболее важная информация о нем;

- сроки аренды и наименование арендодателя (эта графа заполняется, если имущество не является собственностью организации, а было взято им в аренду, если имущество находится в собственности, то проставляется прочерк);

- паспортный, инвентарный и заводской номера объекта (образец заполнения сличительной ведомости ИНВ-18 показывает, что в случае отсутствия номера паспорта в соответствующей ячейке проставляется прочерк);

- информацию об имеющихся излишках и образовавшихся недостачах (их количественном объеме и общей сумме стоимости).

В конце документа есть итоговая строка, куда вносятся обобщенные данные (количество и общая сумма образовавшихся излишков и недостач). Можно формы ИНВ-18 и посмотреть, как вносить эту информацию.

Обязательно проставляется должность и ФИО ответственного за заполнение ведомости лица. Обычно им выступает сотрудник бухгалтерии. Для создания сличительной ведомости он использует инвентаризационную опись ИНВ-1. Только после тщательной проверки документа ответственное лицо подписывает сличительную ведомость инвентаризации основных средств (ОС).

Бухгалтер – не единственное лицо, подписывающее ведомость. Свою подпись ставят все работники, выступающие МОЛ по указанным в документе позициям. Подписывая бумагу, они соглашаются с полученными результатами и берут на себя ответственность за недостачи, если это необходимо. Таких работников может быть несколько. Всеми ими подписывается сличительная ведомость ОС.

После заполнения всех ведомостей используется форма ИНВ-26, в которой отображаются окончательные результаты проведенной проверки.

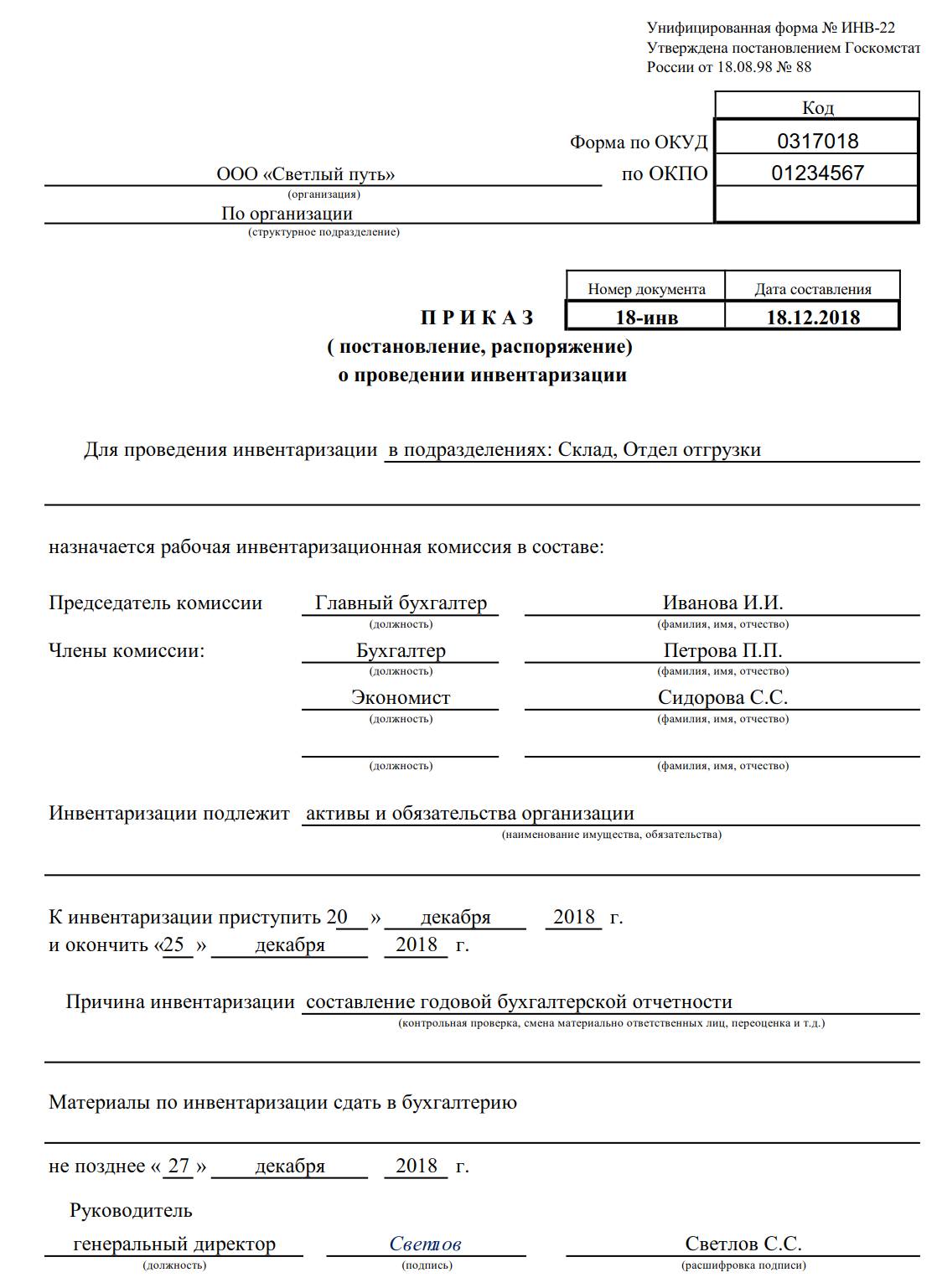

Порядок проведения

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Бланк приказа можно скачать ниже.

Перед началом проверки МОЛ передают в бухгалтерию расписку о том, что все документы, подтверждающие приход и расход вверенного им имущества, переданы полностью (пункт 2.4 Приказа Минфина № 49). В процессе проведения составляются инвентаризационные описи, которые затем передаются в бухгалтерию для сверки фактических данных с учетными.

При обнаружении расхождений между фактическими и учетными данными выявляются причины расхождений. К ним могут относиться:

- пересортица товаров;

- не списанный своевременно брак;

- отклонения от технологических норм списания (при нормативном методе учета);

- ошибки при принятии и списании с учета;

- хищения, в т.ч. кражи.

По итогам проверки принимается решение об учете выявленных недостач, излишков. Выявленные излишки принимаются на учет, а недостачи либо взыскиваются с виновных лиц, либо, при невозможности списать с виновных, списываются на убытки.

Что такое сличительная ведомость результатов инвентаризации ТМЦ

Суть и предназначение

При отсутствии отклонений фактического наличия товарно-материальных ценностей и данных в бухгалтерском учете надлежит заполнять специальную ведомость. Между тем, законодатель не обязывает предприятия и предпринимателей оформлять именно унифицированную форму, а использовать внутренний бланк.

Ведомость ИНВ-19 хорошо подходит тем организациям, которые используют в своей практике специальные программные комплексы. За счет таких программ учет финансов ведется в оперативном режиме (например, 1С).

Основным предназначением бланка является соблюдение установленного порядка доведения расхождений до материально-ответственных лиц. Экземпляр оформленного бланка, подписанный должностными лицами инвентаризации, надлежит дополнить причинами объяснения по поводу результатов проверочных мероприятий.

Скачать бланк для заполнения можно здесь.

Пример-обрзец заполнения СВРИ ТМЦ

Что такое ТМЦ, расскажет видео ниже:

https://youtube.com/watch?v=6uQG9dEWxKg

Форма

Бланк проверочной таблицы предназначается для заполнения данными по сырьевым запасам, материальным и нематериальным активам компании.

- Если под инвентаризацию подпадают предметы, находящиеся на ответственном хранении, для них следует использовать формуляр формы 5.

- Основные средства и арендованное имущество в ИНВ-19 не попадут, так как для них используется свой бланк 18.

Форма ИНВ-19 заполняется с двух сторон, она из них лицевая, вторая обратная. Минимальное количество бланка составляет 2.

Первый заполненный оригинал направляется в бухгалтерию, второй остается в месте проведения инвентаризации как документ, подтверждающие расхождения объема хранения с данными бухгалтерского учета.

Нормы и нормативные акты

- Основным руководящим документом по вопросам исполнения бланков формы ИНВ-9 является Федеральный Закон 2011 года 402.

- Сама же форма документа закреплена в справочнике унифицированных формуляров, который утвержден Постановлением Госкомстата Российской Федерации 1998 года 88.

В нормативе имеется сноска, согласно которой устанавливается отсутствие требования с 1 января 2013 года в обязательном порядке применять формы первичной документации из альбомов. Использовать на предприятии стандартные бланки надлежит только в случае, если такое решение принимается вышестоящими органами для организации.

Так, для ИНВ-19 предусмотрена кодировка по ОКУД 0317017.

Виды таких ведомостей

Согласно имеющейся практике законодатель намеренно рекомендует применять различные формы бланков для группировки проверяемых объектов. Если для товарно-материальных ценностей используется ИНВ-19, то для основных средств следует применять ИНВ-18. Таким образом руководитель получает возможность проводить более детальный анализ имеющихся нарушений на своем предприятии.

Согласно имеющейся практике законодатель намеренно рекомендует применять различные формы бланков для группировки проверяемых объектов. Если для товарно-материальных ценностей используется ИНВ-19, то для основных средств следует применять ИНВ-18. Таким образом руководитель получает возможность проводить более детальный анализ имеющихся нарушений на своем предприятии.

Когда и кем составляется

Согласно руководящим документам, издание сличительных ведомостей является обязанностью специальной комиссии

Особенно важно то, что распечатка таких бланков должна быть в пустом виде. Практика российских организаций такова, что распечатываются бланки уже с данными бухгалтерского учета специалистом по материальному учету

Фактически происходит сличение данных бухгалтерского учета с остатками на складе, а не наоборот.

Заполнять форм следует в периоды проведения инвентаризации. Регламент проверочных мероприятий зависит от специфики деятельности предприятия и правил, предусмотренных внутренними нормативными документами. Согласно общим требованиям бухгалтерского учета, предприятиям, предпринимателям и иным субъектам хозяйственной деятельности надлежит проводить сличение остатков материальных ценностей с данными учета раз в год по состоянию на 1 ноября.

Учету ТМЦ в 1С посвящено данное видео:

https://youtube.com/watch?v=UHB5b3xMtOs

Основное назначение

Проведение учета – это обязательная процедура, в ходе которой практически всегда неизбежно обнаруживаются расхождения:

- излишки;

- недостача.

Все эти расхождения обязательно фиксируются в письменном виде. Процедура составления отчетности необходима, прежде всего, самой компании, поскольку:

- Благодаря детальному учету можно корректно составить документы бухгалтерской отчетности.

- Есть возможность проанализировать причины недостачи и снизить ее объемы.

- Можно увидеть слабые места в системе хранения, транспортировке товаров в пределах предприятия, в работе сотрудников, что приводит к расхождениям в результатах.

Порядок заполнения акта ИНВ-10

После проведения осмотра, установления процента готовности объекта и сравнения планируемой и фактической стоимости ремонта, комиссия оформляет акт инвентаризации ИНВ-10.

Форма 10-ИНВ состоит из «шапки» и основной табличной части.

В верхней части акта указывают:

-

наименование организации, ее подразделения;

-

документ-основание для проведения проверки;

-

даты начала и завершения инвентаризации;

-

номер акта и дату его составления.

Данные, полученные в ходе инвентаризации, вносятся в таблицу, состоящую из 12 граф:

-

порядковый номер строки (графа 1);

-

название объекта и вид ремонта (графа 2);

-

инвентарный номер и номер заказа (графы 3 и 4);

-

структурное подразделение, передавшее ос в ремонт (графа 5);

-

стоимость ремонта, согласно заказа (графа 6) и затраты, связанные с ремонтом, по заказу (графа и по факту (графа 9);

-

процент готовности объекта (графа 7);

-

экономия или перерасход затрат на ремонт, выявленные комиссией (графы 10, 11);

-

примечание (графа 12).

Итоги подсчитываются на каждой странице и в целом по акту.

Что говорит закон

Драгоценными металлами считаются золото, серебро, платина, а также металлы платиновой группы (сюда относятся палладий, рутений, осмий и т.д.). Об этом говорится в ФЗ №41 от 26.03.1998 г. «О драгметаллах и драгкамнях». Все предприятия, которые работают с ними, должны проводить обязательную ежегодную инвентаризацию. Такое правило прописано в Постановлении Правительства №731 от 28.09.2000 г. Документ утверждает правила хранения и учета драгметаллов, камней и т.д. на предприятиях.

Для фиксации результатов такой проверки применяют бланк ИНВ-8а (полное название которого — инвентаризационная опись драгоценных металлов, содержащихся в деталях, сборочных единицах (узлах), оборудовании, приборах и других изделиях). Он был введен в работу Постановлением Госкомстата №88 от 18.08.1998 г. Обязательной форма оставалась до конца 2012 года. С начала 2013 года ИНВ-8а была отменена как обязательная и переведена в разряд рекомендованных к работе форм.

Таким образом, у компаний есть выбор: использовать собственно разработанные бланки или унифицированные. Любое решение отражают в учетной политике.

Как ясно из названия документа, он разработан для проверки тех драгметаллов, которые содержатся в каком-либо оборудовании, приборах, деталях.

Важно! Существует также форма ИНВ-8. Она создана для инвентаризации драгметаллов и изделий из них

Бланки не нужно путать!

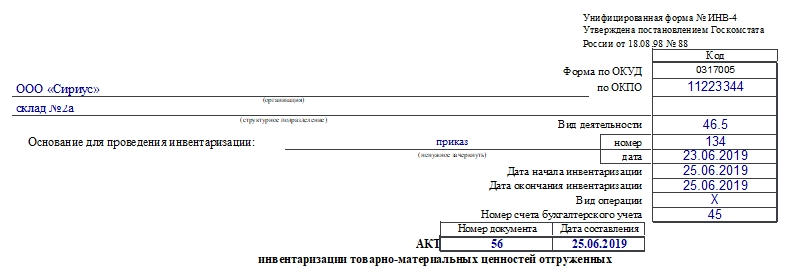

Заполняем форму ИНВ-4

Бланк заполняют на лицевой и оборотной сторонах. Подробно о каждой расскажем ниже.

Лицевая сторона

Первым делом нужно заполнить сведения об организации, инвентаризации и самом документе:

- наименование компании, ее структурного подразделения;

- код по ОКПО;

- вид деятельности;

- наименование и реквизиты документа (номер, дата создания), на основании которого осуществляется процедура;

- даты начала и конца инвентаризации;

- вид операции;

- номер счета бухучета;

- номер и дата составления текущего документа.

Затем начинается таблица, куда необходимо внести следующую информацию:

- Порядковый номер записи.

- Наименование организации-покупателя и ее код по ОКПО.

- Название и вид ТМЦ.

- Номенклатурный номер ТМЦ.

- Название единицы измерения и ее код по ОКЕИ.

- Дата отгрузки ТМЦ.

- Наименование ТМЦ, дата отгрузки, номер, количество и сумма по сведениям товарно-транспортных или расчетных бумаг.

- Количество и сумма по информации бухучета.

- Примечание.

В конце заполняется графа «Итого» по данным на странице.

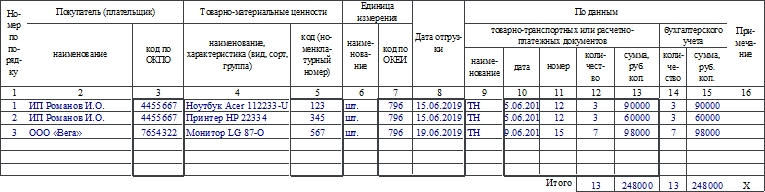

Оборотная сторона

Здесь продолжается таблица. Ее заполняют аналогичным образом. В конце таблицы подводят итог по странице и в целом по акту.

Далее прописью указывают общую сумму ТМЦ по данным товарно-транспортных или расчетно-платежных бумаг.

В конце документа расписываются члены и председатель комиссии.

О порядке инвентаризации в компании

Коротко порядок инвентаризации можно представить так:

- Руководитель издает приказ по форме ИНВ-22, где устанавливает срок проведения, список объектов, в отношении которых будет проводиться процедура, прописывает иные детали, причины проверки.

- Инвентаризационная комиссия в дату начала проверки приступает к работе. Ведутся подсчеты, взвешивания, замеры, в зависимости от того, какие объекты проверяются. Результаты оформляют в виде актов ИНВ-1 (для ОС) и ИНВ-1а (для НМА).

- По окончании готовые инвентаризационные описи сдают в бухгалтерию. Там, если были выявлены несоответствия между данными в документах и фактическими, бухгалтер заполняет сличительную ведомость.

- Далее выясняют, по какой причине образовались излишки или недостачи, взыскивают с виновного компенсацию (если он есть), списывают убытки либо оприходуют излишки.

Как составлять и заполнять ведомость

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей имеет свою установленную форму, которой в обязательном порядке необходимо придерживаться, чтобы не нарушать международных стандартов бухгалтерского учета. Сличительная ведомость инв 19 бланк скачать можно в свободном доступе (БЛАНК 1). И далее о том, как сличительная ведомость результатов инвентаризации тмц может быть заполнена.

В первую очередь необходимо знать, что форма составляется за тот месяц, в котором такая ревизия была проведена. Документ обязательно составляется, как и другие документы инвентаризации, исключительно в двух экземплярах. Первичными документами для составления являются описи инвентаризации и акты ревизии. Такие документы могут быть составлены по установленной форме, а могут быть разработаны самостоятельно самим предприятием. Нарушений за использование своей формы ни юридическое лицо, ни должностное лицо не несет. Кстати, сличительная ведомость товарно-материальных ценностей бланк также может быть разработан самостоятельно на предприятии. Главное, чтобы корректно была отражена информация, поэтому можно легко инв 19 скачать в интернете и потом форму видоизменить для использования на конкретном предприятии.

ИНВ 19 в обязательном порядке должна содержать следующую информацию:

- Наименование материалов, запасов, товаров, готовой продукции и других ТМЦ, их код в системе учета;

- Единицы измерения, а также кода единиц измерения;

- Инвентарный номер, если он имеется в синтетическом и аналитическом учете;

- Отражение результатов проведения инвентаризации с указанием того, что по конкретному ТМЦ наблюдается: недостача или излишки;

- Отражение результатов оприходованных по итогам ревизии остатков ТМЦ;

- Отражение окончательной недостачи по конкретным ТМЦ.

Следует помнить, что составляется и заполняется инв 19 бланк только в том случае, если по результатам инвентаризации были обнаружены излишки. Те же ТМЦ, которые в 100% количестве соответствуют результатам учета, в данной ведомости не отражаются.

ИНВ 19 образец заполнения представлен здесь (БЛАНК 2). Инв 19 пример заполнения в виде фрагмента табличной части представлен в таблице.

| Номер по

порядку |

Товарно-материальные ценности | Единица измерения | Номер | Результаты инвентаризации | ||||||

| наименование, | код | паспорта | Излишек | недостача | ||||||

| Характеристика (вид,сорт,группа) | (номенк- латурный номер) | код по ОКЕИ | наимено- вание | инвен- тарный | (докумен- та о регистра- ции) | коли- чество | сумма, руб. коп | коли- чество | сумма, руб. коп | |

| 1 | Конфеты «Мак» | 28.1 | 166 | кг | – | – | – | – | 10 | 400-00 |

| 2 | Печенье «Медальон» | 28.2 | 166 | кг | – | – | 10 | 400-00 | – | – |

Сличительная ведомость результатов инвентаризации тмц образец предоставляет возможность понять, что в обязательном порядке в документе необходимо указать количество недостающих и лишних по учету товаров, указать их стоимостное выражение в общем виде, а также количество в натуральных единицах измерения.

Можно также инв 19 и убедиться в том, что такой документ подписывается не одним лицом, а, как минимум, двумя: бухгалтером, который ее составил, и также материально-ответственным лицом (МОЛ). МОЛ должно обязательно быть ознакомлено с таким документом.