Особенности составления запроса в налоговую о системе налогообложения и образец документа

Содержание:

Особенности НПД для ИП

НПД или налог на профессиональный доход – режим, который создавался специально для самозанятых. Эта система налогообложения вводилась в регионах РФ поэтапно, но в 2021 году действует везде.

Платить налог на профдоход могут не только обычные самозанятые граждане, но и индивидуальные предприниматели. Условия применения режима одинаковы для тех и других, поэтому можно перейти на НПД, оставаясь при этом в статусе ИП.

Перечислим основные особенности налога на профессиональный доход:

- годовой доход не должен превышать 2,4 млн рублей;

- разрешено оказывать услуги (за некоторым исключением), выполнять работы и продавать товары собственного изготовления;

- нельзя нанимать работников по трудовым договорам, но можно привлекать исполнителей по договору ГПХ;

- кассовый аппарат не применяется, чек направляется через приложение «Мой налог»;

- можно работать как с физическими, так и юридическими лицами;

- налоговая ставка составляет 4% или 6% (в зависимости от категории клиента);

- налог рассчитывается автоматически по итогу месяца и оплачивается на основании уведомления от ФНС;

- нет никакой отчетности;

- страховые взносы на пенсионное обеспечение платить необязательно, но в этом случае не идет стаж для пенсии.

Как видно, УСН и НПД похожи между собой (имеется в виду только вариант «Доходы»). А самые главные отличия, из-за которых ИП переходят на уплату налога на профдоход, это возможность не платить взносы за себя и право не применять ККТ.

Но если освобождение от кассового аппарата – это явное преимущество НПД, то право отказаться от взносов не всегда является благом. Ведь на УСН Доходы перечисленные взносы вычитаются из исчисленного налога, а на НПД такой возможности нет. Поэтому при определенном доходе и равной ставке 6% вариант УСН Доходы может иногда оказаться выгоднее.

Бесплатная консультация по налогам

Уведомление (информационное письмо) о применении УСН в 2018–2019 годах: форма, как получить

В настоящее время оно составляется по форме 26.2-7 согласно приложению 7 к приказу ФНС России от 02.11.2012 № ММВ-7-3/829@. Чтобы его получить, необходимо направить в ИФНС соответствующий письменный запрос в свободной форме.

Письмо налоговики должны выдать в течение 30 календарных дней со дня регистрации письменного обращения в налоговой инспекции. Такой срок на ответ установлен п. 93 Административного регламента ФНС по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов), утвержденного приказом Минфина России от 02.07.2012 № 99н.

При этом обратиться с запросом на получение информационного письма можно и в электронной форме, в том числе по ТКС (пп. 111–124 вышеуказанного регламента).

О том, какие действуют ограничения на применение УСН, читайте в нашей рубрике.

Прекращение деятельности на УСН

С этого года в случае прекращения индивидуальным предпринимателем деятельности, в отношении которой применялась УСН, он обязан уведомить о данном факте налоговый орган по месту своего жительства. Сделать это надо не позднее 15 рабочих дней со дня прекращения такой деятельности (п. 8 ст. 346.13 НК РФ и п. 6 ст. 6.1 НК РФ).

Специалисты Минфина России в Письме от 12.09.2012 N 03-11-06/2/123 уточнили, что в данном случае под прекращением предпринимательской деятельности следует понимать все виды деятельности, в отношении которых применялась упрощенная система налогообложения.

Рекомендуемая форма N 26.2-8 «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения» приведена в Приложении N 8 к Приказу N ММВ-7-3/829@ (см. пример 3).

Пример 3. Заполним на Петрова Петра Петровича уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН, при условии, что:

- ИНН — 623100222222;

- дата прекращения всех видов предпринимательской деятельности, в отношении которых применялась УСН, — 31.01.2013;

- дата подачи уведомления — 10.02.2013.

Получение справки о применяемой системе ОСНО из налогового органа

На практике встречаются ситуации, когда при совершении операции на крупную сумму или вступлении в длительные отношения покупатель просит поставщика предъявить справку о применении ОСНО из налогового органа.

Запросы налогоплательщиков о предоставлении информации подпадают под несколько видов норм:

- закон «О порядке рассмотрения обращений…» от 02.05.2006 № 59-ФЗ (далее — закон № 59-ФЗ);

- закон «Об обеспечении доступа…» от 09.02.2009 № 8-ФЗ;

- подп. 4 п. 1 ст. 32 НК РФ.

В общем плане рассмотрение обращений урегулировано законом № 59-ФЗ. В соответствии со ст. 7 закона № 59-ФЗ в подобном документе должны в обязательном порядке содержаться:

- Наименование органа-адресата.

- Наименование (Ф. И. О.) лица, обращающегося с запросом.

- Адрес для направления ответа.

Обращение, содержащее просьбу о предоставлении сведений о том, что организация, от которой исходит запрос, применяет ОСНО, должно быть подписано. В противном случае невозможно установить, от кого оно исходит. Скреплять подпись должностного лица печатью, в том числе при ее наличии, необязательно, т. к. это не влияет на возможность установления заявителя.

Ответ на обращение должен быть дан в течение 30 дней (ст. 12 закона № 59-ФЗ).

Может ли такое письмо быть заменено копией уведомления налогового органа о том, что налогоплательщик прекратил применять спецрежим? Рассмотрим этот вариант подробнее.

Стандартные оговорки

Прежде, чем приступать к процедуре оформления необходимой документации, стоит запомнит несколько важных нюансов, с которыми можно встретиться в процессе проведения данной процедуры.

Охватываемые виды деятельности

Использовать упрощенную систему могут предприниматели, занимающиеся любыми видами деятельности за исключением тех, которые прописаны в пункте 3 статьи 346.12 Налогового кодекса, а именно:

- банковские организации;

- компании с филиалами и представительствами;

- организации, ведущие страховую деятельность;

- частные пенсионные или инвестиционные фонды;

- лица, ведущие профессиональную деятельность на рынке ценных бумаг;

- ломбарды;

- компании, которые занимаются производством и реализацией подакцизной продукции или полезных ископаемых;

- компании, занимающиеся организацией и проведением азартных игр;

- нотариусы, ведущие частную практику, а также адвокаты и другие аналогичные профессии;

- компании, которые заключили договор о разделе продукции;

- предприятия, которые переходят на систему налогообложения в целях производства сельскохозяйственной товарной продукции;

- компании, которые имеют более 25% в доле уставного капитала от других организаций;

- бюджетные и казенные организации;

- компании, в которых работает более 100 сотрудников;

- компании, в которых остаточная стоимость основных средств превышает установленный предел в 100 миллионов рублей;

- иностранные компании;

- компании, которые не отправили в установленные сроки уведомление в налоговую службу;

- микрофинансовые структуры.

Изменение режима

Сменить режим можно только в начале нового года, в связи с чем уведомление можно подавать вплоть до конца текущего. При этом стоит отметить тот факт, что судебная практика нередко сталкивается с делами, при которых налогоплательщик получает право работать по упрощенной системе даже в случае пропуска срока подачи формы, но на такие ситуации не стоит ориентироваться, так как пропуск срока в соответствии с действующим законодательством рассматривается как условие, при котором дальнейшее использование упрощенной системы не предусматривается.

Если же деятельность организации не будет соответствовать установленным требованиям, инспекция отправит налогоплательщику сообщение с указанием этого факта.

Бланк уведомления о переходе на УСН

Кто имеет право

Перейти на использование УСН имеют право следующие лица:

- компании с численностью сотрудников менее 100 человек;

- компании, у которых предельный объем дохода за последние девять месяцев составляет менее 45 миллионов рублей;

- компании, у которых нет каких-либо филиалов;

- компании, общая сумма активов которых находится в пределах 100 миллионов рублей.

Соответственно, после перехода на упрощенную систему компания может лишиться права ее использования в том случае, если ее деятельность не будет соответствовать хотя бы одному из представленных требований.

Соответствие критериям

Помимо указанных выше критериев, стоит отметить также несколько правил, которые учитываются сотрудниками налоговой службы:

- компания не должна заниматься теми видами деятельности, для которых не предусматривается возможность работы на упрощенной системе налогообложения;

- другие компании имеют в уставном капитале этой организации долю в размере менее 25%;

- компания не относится к участникам договоров о разделе продукции;

- компания не относится к категории бюджетных, казенных или иностранных организаций.

Уже работающие компании имеют право просто поменять уже действующий у них налоговый режим с целью перехода на упрощенную систему, но сделать это можно будет только с начала нового отчетного периода.

Принудительный переход на ОСН

Бывает, что переход на обычную систему связан с тем, что организация или ИП теряют право на применение спецрежима. Например:

при превышении численности 100 человек — при ЕНВД;

или

при превышении дохода 150 млн руб. с начала года — при УСН.

В этом случае компания также обязана уведомить ФНС о случившемся. В противном случае ФНС может привлечь к ответственности организацию () и ее должностных лиц (ч. 1 ).

| Система налогообложения | КНД | Срок подачи |

|---|---|---|

| УСН | 1150003 | Не позднее 15 числа первого месяца, следующего за кварталом, в котором утрачено право на упрощенку |

| ЕСХН | 1150015 | |

| ЕНВД |

Организации: 1111050. Форма ЕНВД-3 ИП: 1112017. Форма ЕНВД-4 |

Не позднее 15 числа первого месяца, следующего за кварталом, в котором утрачено право на «вмененку» |

| ПСН | 1150025 | В течение 10 дней со дня наступления обстоятельства, из-за которого утрачено право на применение ПСН |

Что такое и где получить уведомление о применении УСН

Оповещение о том, что предприниматель применяет упрощенку, не выдается налоговой инспекцией при регистрации ИП. Данное свидетельство предоставляется бизнесменам только по их требованию. Бывают ситуации, когда индивидуальным предпринимателям необходимо подтвердить, что они находятся на упрощенке.

Документ выдается в форме письма. В нем прописывают факт ведения деятельности ИП на УСН, а также указывают дату, когда данный режим начал действовать.

Подтверждение УСН из налоговой службы может потребоваться в разных случаях. К примеру, при оформлении банковского кредита или для удостоверения покупателей в том, что не применяется налог на добавленную стоимость. Если письмо нужно предоставить контрагентам, можно просто представить дубликат.

Как заполнить уведомление

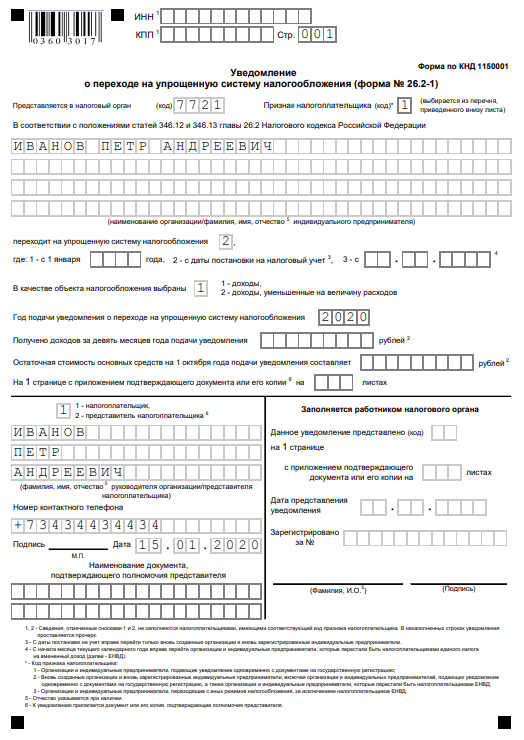

Бланк одностраничный, заполнить его просто, но определённые моменты надо учитывать:

- Если подаётся заявление на УСН при регистрации ИП или организации, то поля ИНН и КПП не заполняют.

- Подписывает форму 26.2-1 лично предприниматель или руководитель ООО. Все остальные лица, в том числе учредитель, могут подписывать заявление только по доверенности, указывая её реквизиты. Из опыта – налоговики принимают подпись учредителя и без доверенности, но будьте готовы к спорам, лучше всё-таки, чтобы подписывал руководитель.

- Перед тем, как выбрать объект налогообложения: «Доходы» или «Доходы минус расходы», советуем получить бесплатную консультацию или самостоятельно изучить разницу между этими режимами. Поменять объект налогообложения можно будет только с нового года

Приводим образец сообщения о переходе на УСН при регистрации ИП, для ООО он заполняется аналогично.

1.Первые ячейки (ИНН и КПП) заполняются уже действующими организациями, которые меняют налоговый режим. Только что созданные компании и ИП проставляют здесь прочерки.

2. Далее указываете код налогового органа и признак налогоплательщика:

- 1 – при подаче формы 26.2-1 вместе с документами на регистрацию;

- 2 – если сообщаете о выборе упрощёнки в первые 30 дней с даты постановки на учёт или снятии с учёта по ЕНВД;

- 3 – при переходе работающих бизнесменов с других режимов.

3. Вписываете полное имя индивидуального предпринимателя или название организации.

4. Укажите код даты перехода на УСН:

- 1 – при выборе упрощённой системы с начала следующего года;

- 2 – с даты постановки новой компании или ИП на учет;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

5. Выберите код объекта налогообложения:

- 1 – для «Доходы»;

- 2 – для «Доходы минус расходы».

Ниже вписываете год подачи уведомления. Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняют только работающие организации.

6. В левом нижнем поле внесите данные заявителя, выбрав его признак:

- 1 – лично предприниматель или директор ООО;

- 2 – представитель, подающий по доверенности.

Во втором случае надо вписать название и реквизиты доверенности. Кроме того, указывается полное имя директора или представителя, ФИО предпринимателя в левом нижнем поле не дублируется.

7. Остается только внести номер телефона заявителя и дату подачи. Остальные свободные ячейки заполняются прочерками.

Чтобы упростить подготовку уведомления, можно заполнять его в нашем сервисе. Просто следуйте подсказкам системы, и вы получите пример документа с вашими данными, при необходимости отредактируйте его. Вам останется только распечатать весь пакет документов и подать в ИФНС.

Обычно хватает двух экземпляров уведомления, один остается у инспектора, второй отдают с отметкой о принятии, его надо хранить у себя в качестве подтверждения выбора УСН. На практике некоторые наши пользователи сообщают, что у них запрашивают три экземпляра, поэтому советуем иметь при себе дополнительную копию уведомления.

Как убедиться в том, что вас действительно поставили на учёт в качестве плательщика упрощённой системы? В письме ФНС от 02.11.2012 № ММВ-7-3/829 приводится форма информационного письма (№ 26.2-7), которое налоговая инспекция обязана направить налогоплательщику по его запросу. Письмо подтверждает, что бизнесмен подавал уведомление о переходе на УСН. Особой нужды в подтверждении нет, достаточно второго экземпляра заявления с отметкой инспектора, но некоторые контрагенты при заключении сделок могут запросить такой официальный ответ.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Ответы на распространенные вопросы

Вопрос. Может ли налоговый орган не предоставить информационное письмо по форме 26.2-7?

Ответ. Налоговые органы обязаны отвечать на заявления налогоплательщиков. Если они не отреагировали на ваше заявление, это можно приравнять к бездействию сотрудников налогового органа и в таком случае можно обжаловать это бездействие. Такое право дает глава 19 Налогового Кодекса РФ. Для этого необходимо оформить жалобу в письменном виде в свободной форме, однако в ней необходимо указать определенную информацию, а именно:

| 1 | наименование органа или конкретного должностного лица, которому адресована жалоба |

| 2 | суть обращения. Необходимо указать номер поданного ранее заявления, дату этого заявления, проблему по которой жалуетесь |

| 3 | адрес фактического местонахождения организации – для отправки ответа |

| 4 | Ф.И.О. заявителя, его подпись, печать |

| 5 | Дата жалобы. От нее налоговики будут отсчитывать срок ответа |

В некоторых случаях в рассмотрении жалобы могут отказать. Причиной может быть нецензурная лексика, угрозы в адрес должностных лиц или невозможность проверить факт бездействия налоговиков и т.д. Жалоба подается в вышестоящий орган той налоговой инспекции, которая бездействовала.

Рекомендуемый способ подачи жалобы – по почте ценным письмом с описью вложения с уведомлением. Срок рассмотрения жалобы составляет 33 дня. 3 дня отводится на регистрацию и 30 дней на рассмотрение жалобы и ответ. Если налоговая инспекция и на этот раз не отреагировала, налогоплательщик может подать в суд.

Заполнение уведомления

Строгих требований к порядку заполнения заявления на УСН нет. Его можно заполнить любым цветом и шрифтом. Но лучше придерживаться общих требований, предъявляемых налоговыми органами к заполнению налоговой документации в 2021 году:

- Уведомление на применение УСН лучше заполнить шрифтом Courier New высотой 16 — 18 пунктов печатными буквами черного цвета.

- В пустых клетках желательно поставить прочерки.

- При заполнении от руки лучше также использовать ручку черного цвета. Сведения указывать заглавными печатными буквами, прочерки не ставить.

Создать форму 26.2-1 онлайн Вместе с остальными бумагами для ИП

Обратите внимание, что заявление на УСН необходимо заполнить в двух экземплярах (для Москвы и Санкт-Петербурга в трех). Один экземпляр заберет инспектор вместе с другими бумагами, второй (с печатью и подписью) отдадут обратно – его нужно сохранить

Он будет подтверждать применение упрощенки.

ИНН/КПП

Строка «ИНН» заполняется только при наличии указанного документа.

Если его нет, то заполнять данное поле не нужно, номер ИНН будет присвоен гражданину после регистрации ИП. Если ИНН есть, но вы забыли его номер, узнать его можно здесь.

Строка КПП индивидуальными предпринимателями не заполняется.

Представляется в налоговый орган (код)

В данном поле необходимо указать код ИФНС, в которой ИП будет стоять на учете. Узнать код ИФНС можно здесь.

Если точно не уверены, то данное поле можно не заполнять вообще или заполнить после от руки в присутствии сотрудника инспекции.

Признак налогоплательщика

«1» – если уведомление подается одновременно с документами на регистрацию ИП.

«2» – при подаче уведомления в течение 30 дней после постановки на учет в качестве ИП.

Фамилию, имя и отчество необходимо указать построчно.

Переходит на упрощенную систему налогообложения

ИП, подающие заявление при регистрации ИП (независимо от того происходит ли это сразу или в течение 30 дней после постановки на учет) указывают код «2».

«1» – если выбран объект «доходы» 6%.

«2» – если «доходы минус расходы» 15%.

Год подачи уведомления о переходе на УСН

При переходе на упрощенку в 2021 году указываем значение «2021».

Строки «Получено доходов…», «остаточная стоимость…» и «На странице 1…» отчеркиваем, их заполнять не нужно.

В левом столбе под чертой указываем

«1» – если заявление на УСН подает сам ИП. Поля ниже (фамилия, имя, отчество) не заполняем.

«2» – если уведомление сдается представителем по доверенности. В этом случае в строках ниже необходимо указать ФИО представителя, а также название документа и его реквизиты.

Номер контактного телефона

Номер телефона можно указать как в формате «+7 код номер телефона», так и в формате «8 код номер телефона». Желательно без пробелов, скобок и тире

Важно, чтобы номер, указанный в заявлении, был актуальным, чтобы в случае чего инспектор, мог связаться с ИП

В самом конце документа необходимо поставить подпись и указать дату его заполнения. На этом заполнение заявления на УСН завершается.

Обратите внимание, что в 2021 году заверять нотариально форму 26.2-1 не нужно, даже если ее сдает представитель

В каких случаях может понадобиться подтверждение применения УСН

Информация о том, что организация или индивидуальный предприниматель находятся на упрощенной системе налогообложения, может понадобиться в некоторых случаях. Например, для банка, когда организация или ИП подает заявление о получении кредита. Такое письмо может понадобиться покупателям или продавцам для подтверждения отсутствия НДС. В общем, могут возникнуть разные ситуации, при которых такое письмо пригодится. Если это информационное письмо необходимо контрагентам, то возможно им будет достаточно копии «Уведомления о переходе на упрощенную систему налогообложения (форма 26.2-1)» с отметкой налоговой инспекции.