Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210) из документа списание материалов (бгу 1.0)

Содержание:

- Как составить правильную ОСВ + образцы заполнения

- Какие материалы вносятся в документ

- Выдача канцтоваров сотрудникам, образец

- Как заполняется ведомость

- Образцы документов

- Составляем ведомость выдачи материальных запасов — образец — все о налогах

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

- Текст документа:

- Преимущества применения формы МХ-19 в системе учета

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- Что это за документ

- Общие сведения

- Какие материалы вносятся в документ

- Как составить ведомость

Как составить правильную ОСВ + образцы заполнения

Полное представление о видах, правилах заполнения ОСВ формируется на практике. Даже при автоматизации бухучета полезно владеть техникой разноски проводок по счетам, знать приёмы вычисления конечного сальдо.

Рассмотрим составление ОСВ ООО «Перспектива» за январь 2017 года. Предприятие не имеет остатков на начало января 2017 года. Сведения будут браться из журнала.

Порядок отражения хозяйственных операций в журнале

В журнале операций нашли отражение проводки, отражающие факт формирования уставного капитала компании за счёт средств её учредителей.

Таблица: составление проводок по расчётам с учредителями

| Дата | Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| 09.01.17 | Сформирован уставной капитал за счёт взноса учредителя А | 75 «Расчёты с учредителями» | 80 «Уставный капитал» | 5000 |

| 09.01.17 | Сформирован уставной капитал за счёт взноса учредителя Б | 75 «Расчёты с учредителями» | 80 «Уставный капитал» | 2000 |

| 09.01.17 | Сформирован уставной капитал за счёт взноса учредителя С | 75 «Расчёты с учредителями» | 80 «Уставный капитал» | 3000 |

| 26.01.17 | Внесены деньги учредителем А | 51 «Расчётные счёта» | 75 «Расчёты с учредителями» | 5000 |

| 26.01.17 | Внесены деньги учредителем В | 51 «Расчётные счёта» | 75 «Расчёты с учредителями» | 2000 |

| 26.01.17 | Внесены деньги учредителем С | 51 «Расчётные счёта» | 75 «Расчёты с учредителями» | 3000 |

Как должна выглядеть ОСВ по синтетическому счёту

«Оборотка» содержит обобщённые суммы за временной интервал. Итоговые обороты по дебету и кредиту всегда одинаковые. Значения по дебету и кредиту равны в начальных и заключительных остатках. ОСВ ООО «Перспектива» по синтетическому счёту 75 представлена ниже.

Таблица: образец заполнения ОСВ по счёту 75

Как ОСВ помогает анализировать деятельность компании

Оборотно-сальдовая ведомость отражает подробные сведения в отношении категорий, сумм, наименований, фамилий и других характеристик.

Дебетовые обороты синтетического счёта состоят из дебетовых оборотов аналитических счетов. А кредитовые обороты синтетического счёта — из кредитовых оборотов аналитических счетов. Остатки на аналитических счетах составляют остаток синтетического счёта. ОСВ ООО «Перспектива» по счету 75 в аналитическом учёте приведена ниже.

Таблица: аналитический учёт на счёте 75

| Ф. И. О. учредителя | Сальдо на 01.01.17 Руб. | Обороты по дебету с кредита, руб. | Итого Дебет, руб. | Обороты по кредиту в дебет, руб. | Итого Кредит руб. | Сальдо на 31.01.17 Руб. | |||

| Д | К | 80 | Дата | 51 | Дата | Д | К | ||

| Аксёнов Василий Петрович | 5000 | 09.01.17 | 5000 | 5000 | 26.01.17 | 5000 | |||

| Бабушкин Олег Викторович | 2000 | 09.01.17 | 2000 | 2000 | 26.01.17 | 2000 | |||

| СемёновВладимирНиколаевич | 3000 | 09.01.17 | 3000 | 3000 | 26.01.17 | 3000 | |||

| Итого | 10000 | 10000 | 10000 | 10000 |

Как делать ведомость — шахматку

Работать с шахматной ведомостью просто и удобно. При заполнении рассматриваемая ведомость становится подобной шахматной доске. Номера счетов перечисляются сверху вниз и слева направо. Дебет заносится в строки по горизонтали. Корреспонденция по кредиту проставляется в вертикальных столбцах. В клетке на пересечении строки и столбца проставляется сумма.

Обороты считаются по строкам и столбцам. Итоговая сумма по дебету равна кредиту и проверяется на угол. Остатки по дебетовым и кредитовым счетам в начале и конце равны.

Шахматная ведомость ООО «Перспектива» за январь 2017 года представлена в таблице. Бланк для заполнения находится .

Таблица: проводки в шахматной ведомости

| Д счёта | Сальдо на 01.01.17 | Обороты по Д с К счетов | Итого | Сальдо на 01.01.17 | |||

| Д | К | 51 | 75 | 80 | Д | Д | К |

| 51 | 10000 | 10000 | 10000 | ||||

| 75 | 10000 | 10000 | |||||

| 80 | 10000 | ||||||

| Итого К | 10000 | 10000 | 20000 | 10000 | 10000 |

Любой бухгалтер помнит моменты, когда пришлось пересчитывать строки и столбцы, чтобы итоги по дебету и кредиту сошлись.

ОСВ ООО «Перспектива» за январь 2017 составляется по всем счетам общими оборотами. Форму для заполнения можно найти на этой странице .

Какие материалы вносятся в документ

Не все материалы, используемые в деятельности организации, подлежат отражению в данном типе документации. Сюда следует вносить только те наименования, которые применяются для осуществления работ по достижению целей и решения профессиональных задач учреждения и цена которых за одну единицу не выше трех тысяч рублей. В частности это канцелярские принадлежности (офисная бумага, ручки, маркеры, карандаши, дыроколы), оргтехника, «расходники» и сменные аксессуары и т.п.

В нормативно-правовых актах учреждения обязательно должна быть указана категория товарно-материальных ценностей, учитываемых по ведомости, с подробным их описанием.

Выдача канцтоваров сотрудникам, образец

Вряд ли найдётся компания, в которой не требуется распечатать какой-либо документ, поставить на нём подпись или сделать заметку — все указанные действия требуются наличия на предприятии канцтоваров.

Иногда их нужно много, иногда — совсем мало, но в любом случае нужно уметь правильно вести в отношении них бухгалтерский учёт.

В статье расскажем про проводки по списанию бумаги и канцтоваров, дадим пример составления акта на списание.

Канцтовары покупаются через подотчётное лицо фирмы или непосредственно у поставщика. Они идут к учёту как МПЗ (материально-производственные запасы) и отражаются на счетах по стоимости покупки в сумме с расходами на доставку, НДС исключается. Списывать канцелярские принадлежности нужно также по правилам.

https://youtube.com/watch?v=AxgAjIQUQUg

Понятие «канцелярских товаров» включает в себя любые приспособления для составления и оформления документов на предприятии:

- ручки,

- маркеры,

- бумага,

- карандаши и т.п.

Отдельные виды простейшей оргтехники:

- калькуляторы,

- пишущие машинки.

Крепёжные материалы:

- штемпели,

- скобы,

- скрепки,

- папки.

Чертёжные принадлежности:

- готовальни,

- циркули,

- транспортиры и т.д.

Пеналы, школьные портфели и другие подобные предметы.

Акт на списание канцелярских принадлежностей разрешён к использованию любым фирмам вне зависимости от объёмов денежного оборота и системы налогообложения. Его составление является законным основанием для списания таких ТМЦ, поскольку налоговый инспектор откажется отнести к расходам стоимость канцтоваров, отнесённую к затратам в момент приобретения.

Регистрация категорий канцтоваров в акте, а также установление факта списания осуществляется специальной комиссией (как минимум 2 человека) после издания приказа руководителем предприятия.

Строгой формы акта на списание канцтоваров нет (может быть чистый лист А4, фирменный бланк фирмы, заполняется от руки или машинописным способом), поэтому фирма вправе:

- всякий раз оформлять документ в свободной форме;

- утвердить собственный шаблон в учётной политике на основании потребностей и особенностей компании.

- дата заполнения,

- полное название компании-покупателя товаров,

- список всех канцтоваров, идущих на списание (прописывается число штук и стоимость),

- подпись главного бухгалтера и директора (печать не обязательна).

Акт на списание канцтоваров

Как и другие материалы, канцелярские товары будут учтены на счете 10, а субсчёт выбирается на усмотрение бухгалтера.

Приобретение через поставщика Покупка подотчётным сотрудником Д 10 К 60 Д 10 К 71 Списание канцелярских товаров: бухгалтерские проводки

Списывать канцелярские принадлежности можно тремя способами (выбранный метод требуется закрепить в учётной политике):

- По методу ФИФО (в хронологическом порядке поступления и списания).

- По средней себестоимости.

Расчёт происходит

- методом взвешенной оценки — по сведениям о цене и числе единиц товара на начало месяца и всех поступления в течение расчётного периода;

- методом скользящей оценки — число единиц и цена канцтоваров на начало месяца и все поступления до дня их списания.

По себестоимости единицы товара (не целесообразно в данном случае). Канцтовары должны быть списаны в тот момент, когда осуществляется передача их сотрудникам на пользование (основанием выдачи будет требование-накладная по форме М-11 или собственная форма подобного документа с реквизитами компании).

Операция Бухгалтерская проводка Канцелярские товары переданы на пользование сотрудникам Д 26 (44) К 10 Если на фирме, в которой ведётся бухгалтерский учёт в упрощённом порядке, канцелярские принадлежности списываются в расходы по обычным видам деятельности сразу при их приобретении, тогда бухгалтерские проводки не нужны при выдаче предметов сотрудникам на пользование. Фирмы на упрощённом режиме налогообложения цены на канцтовары признают в затратах только после осуществления оплаты, если имеется счёт-фактура.

На предприятии на общем режиме налогообложения (ОСНО) цены канцтоваров идут в затраты на день их передачи сотрудникам, а НДС будет принят к вычету после прихода счёта-фактуры от поставщика.

Пример списания канцтоваров

Отделу кадров потребовались канцтовары, их списали в общехозяйственное производство в количестве двух упаковок бумаги и одной коробки карандашей на сумму 800 рублей.

Операция Сумма (руб.) Основание для списания Дебет Кредит Оплата за канцелярские товары поступила поставщику 800 Требование-накладная 26 10.01

Как заполняется ведомость

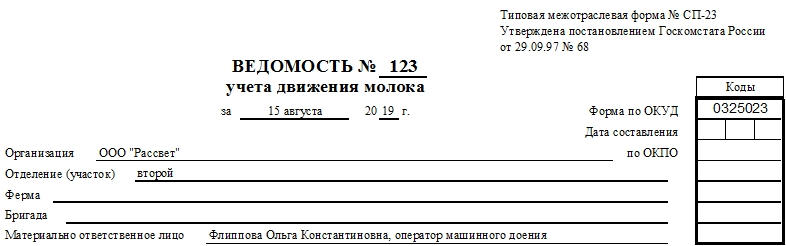

Документ состоит из двух частей: шапки и таблицы. Количество строк таблицы должно точно соответствовать количеству дней в месяце, который описывается. Если ведомость ведется в печатной форме, при распечатывании таблицы нужно учитывать этот момент.

Вверху справа располагается наименование типовой межотраслевой формы СП-23 и учреждения, которым она утверждена. Для этого приводится ссылка на Постановление Госкомстата №68 от 29 сентября 1997 года.

Потом идет само название ведомости с номером и датой начала ведения. Чуть ниже расположены 5 строк с указанием, какие данные должны быть в них вписаны. Заполнять их все необязательно, главное, чтобы было указано:

- полное наименование организации (и его участка, если есть);

- ФИО материально ответственного лица;

- обозначение фермы и бригады, которая отвечает за движение молока.

Бумага имеет код по классификатору ОКУД 0325023. Эта информация тоже обязательно должна быть отражена в документе.

Внимание! Каждый сливной пункт или ферма, даже если они являются одной организацией, ведут собственную ведомость учета движения молока. Такое разделение помогает максимально избежать неразберихи и спорных моментов

Такое разделение помогает максимально избежать неразберихи и спорных моментов.

Образцы документов

- Авансовая ведомость на выдачу авансов валютных и других ценностей кассовым работником

- Аттестационная ведомость экстерна государственного образовательного учреждения среднего профессионального образования

- Аттестационная ведомость экстерна при получении среднего профессионального образования

- Аттестационная ведомость при получении высшего профессионального образования в форме экстерната

- Балансовая ведомость за перевозки пассажиров в поездах межгосударственного сообщения

- Балансовая ведомость по взаиморасчетам за пассажирские перевозки между железнодорожными администрациями

- Вагонная ведомость непринятых пассажирских вагонов

- Ведомости результатов проверки подразделения Федеральной службы судебных приставов по физической подготовке. Форма N 6

- Ведомость (журнал) измерения загнивания деталей деревянных опор на воздушных линиях электропередачи напряжением 35 — 800 кв

- Ведомость (журнал) измерений загнивания деталей деревянных опор на воздушных линиях электропередачи (рекомендуемая форма)

- Ведомость (шахматная). Форма N В-9

- Ведомость N 1 «Исключительные права организации на результаты научно-технической деятельности» (рекомендуемая форма)

- Ведомость N 2 «Потенциально охраноспособные результаты научно-технической деятельности» (рекомендуемая форма)

- Ведомость N 3 «Результаты научно-технической деятельности, не являющиеся объектами исключительных прав» (рекомендуемая форма)

- Ведомость анализа пуска энергоблока ТЭС

- Ведомость анализа останова энергоблока ТЭС

- Ведомость анализа цен реализации, нормативной и фактической себестоимости основной производимой продукции

- Ведомость анкерных участков контактной сети по перегонам и станциям

- Ведомость анкерных участков контактной сети по перегонам и станциям железной дороги

- Ведомость базисных точек теодолитного хода для составления проектов по ремонту пути на железной дороге

- Ведомость балластных и каменных карьеров железнодорожной линии

- Ведомость балласта, уложенного в путь по перегонам (станциям)

- Ведомость банковского контроля за проведением валютных операций по контракту

- Ведомость банковского контроля за представлением резидентами и нерезидентами документов и информации при осуществлении валютных операций

- Ведомость ведения расчетов с поставщиками с использованием персональных компьютеров (рекомендуемая форма)

- Ведомость версий модели контрольно-кассовой машины (ККМ)

- Ведомость взвешивания животных. Типовая межотраслевая форма N СП-43

- Ведомость водоотводных и защитных устройств и сооружений земляного полотна железнодорожной линии

- Ведомость возвращаемых владельцам ценных бумаг средств инвестирования (приложение к положению о порядке возврата владельцам ценных бумаг денежных средств (иного имущества), полученных эмитентом в счет оплаты ценных бумаг, выпуск которых признан несостоявшимся или недействительным)

- Ведомость выборки израсходованных лекарственных средств, подлежащих предметно-количественному учету. Форма N 1-МЗ

Составляем ведомость выдачи материальных запасов — образец — все о налогах

→ Бухгалтерские консультации → Материально-производственные запасы Обновление: 6 июня 2017 г.

В отличие от частных предприятий, которым предоставляется свобода в утверждении собственных бланков первичной учетной документации, в учреждениях документальное оформление операций с материальными ценностями детально регламентировано.

Так, учреждения в обязательном порядке должны заполнять утвержденную ведомость на выдачу материальных ценностей (бланк скачать можно будет в этой статье). Общие положения Форма ведомости (по ОКУД 0504210) утверждена Минфином РФ 30.03.2015 Приказом № 52н.

Она применяется для оформления в учреждениях выдачи матценностей для хозяйственных, научных и учебных нужд. Также данная форма может быть использована при передаче в эксплуатацию основных средств, стоимость единицы которых не превышает 3000 рублей включительно.

Ведомость выдачи материальных ценностей на нужды учреждения

В первой отражается информация о матценностях:

- наименование;

- учетный код;

- единицы измерения.

При подготовке справочника номенклатуры нужно учитывать, что описание объекта в наименовании не должно быть слишком подробным. В то же время наименование общего характера может повлечь путаницу.

Необходимо выбрать признаки, которые будут достаточно характеризовать данные матценности, например, форма выдачи, стоимость единицы выдачи и т.д.

Ведомость выдачи материалов на нужды учреждения (форма 0504210): скачать бланк и образец

Форма 0504210 – это ведомость выдачи материальных ценностей на нужды учреждения. Ее применяют, когда нужно выдать материалы в пользование для хозяйственных, научных и учебных целей учреждения. Форму 0504210 используют также при выдаче в эксплуатацию отдельных объектов основных средств. В статье вы сможете скачать пустой бланк формы 0504210 и образец заполнения.

По общему правилу форму 0504210 заполняет кладовщик. Однако руководитель может назначить ответственным за заполнение данной формы любого другого сотрудника учреждения. Например, бухгалтера. Должность, подпись и расшифровка подписи исполнителя должны быть указаны на первой странице формы. Образец заполнения формы смотрите ниже.

Скачать бланк Ведомости выдачи материалов на нужды учреждения по форме 0504210

Срок сдачи

Специальных сроков для составления ведомости выдачи материальных ценностей на нужды учреждения не установлено. Учреждения заполняют данную форму по мере необходимости. Например, когда нужно выдать канцтовары в бухгалтерию или хозинвентарь дворникам.

Форму ОКУД 0504210 составляют также при выдаче в эксплуатацию некоторых объектов основных средств. Речь идет о движимом имуществе, стоимостью до 10 000 руб.

Обратите внимание, что изменения в Методические указания к форме по ОКУД № 0504210, утвержденные приказом Минфина России от 30.03.2015 № 52н пока не внесены. Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб. Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб

Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб.

Подробнее про новый Федеральный стандарт «Основные средства» читайте в статье журнала Учет в учреждении.

Порядок заполнения ф. 0504210

Кто заполняет и когда нужно заполнять форму 0504210 разобрались. Теперь приведем пошаговую инструкцию по заполнению данной формы.

Шаг № 1. Укажите фактическую дату выдачи материальных ценностей, наименование учреждения и название подразделения в соответствующих строках.

Шаг № 2. Ведомость (ф.0504210) заполните по каждому материально ответственному лицу, которому выдаете материалы (графа 1) с указанием выдаваемых материальных ценностей (графы 3-12).

Шаг № 4. После того, как ведомость выдачи материалов будет правильно оформлена, ее нужно передать в бухгалтерию. На основании формы № 0504210 бухгалтер спишет ТМЦ в бухучете.

Образец заполнения формы 0504210

Смотрите образец заполнения Ведомости выдачи материалов на нужды учреждения по форме 0504210 в 2018 году. Ниже образец можно скачать.

Скачать образец заполнения Ведомости выдачи материалов на нужды учреждения по форме 0504210

Не нашли ответ на свой вопрос?Задайте его экспертам «Системы Госфинансы»

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Текст документа:

Утверждена приказом Минприроды от 04.10.2011 N 413-ОД

______________________________ УТВЕРЖДАЮ

(наименование организации) _____________________________________

(наименование должности

Ведомость выдачи руководителя организации)

товарно-материальных ценностей _____________ _______________________

(предметов и материалов) _____________ _______________________

(подпись) (расшифровка подписи)

_______________ N _____________ "___" _______________________________

_______________________________

(место составления)

Основание:

---------------------------------------------------------------------------

¦ Дата ¦ Наименование ¦Количество ¦Сумма¦ На какую ¦ Кому ¦ Подпись ¦

¦выдачи¦ материалов ¦ ¦ ¦ цель ¦ выданы ¦получателя ¦

¦ ¦ ¦ ¦ ¦ выданы ¦материалы ¦ ¦

¦ ¦ ¦ ¦ ¦материалы ¦ ¦ ¦

+------+--------------+-----------+-----+----------+----------+-----------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦

+------+--------------+-----------+-----+----------+----------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+--------------+-----------+-----+----------+----------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+--------------+-----------+-----+----------+----------+-----------+

¦Всего ¦ ¦ ¦ x ¦ ¦

----------------------------------+-----+----------+----------+------------

(цифрами)

___________________________________________________________________________

Материально ответственное лицо:

Материалы выдал _______________ _____________ _________________________

(должность) (подпись) (инициалы, фамилия)

Преимущества применения формы МХ-19 в системе учета

Внедряя ведомость МХ-19 в систему складского учета, компании получают массу преимуществ. Представим их в виде таблицы:

| п/п | Преимущества применения формы МХ-19 |

| 1 | В первую очередь преимуществом является то, что уже существует разработанная форма, позволяющая контролировать остатки материалов, учитывая необходимую норму запаса. Соответственно, имея готовый шаблон, организациям гораздо легче наладить систему учета; |

| 2 | Документ МХ-19 позволяет собрать сведения по каждому материалу из карточек учета в единый документ, что обеспечивает наглядное представление данных. |

| 3 | Ведомость требует указания МОЛ, соответственно, при выявлении нарушений у компании не возникнет сложностей с определением ответственного сотрудника. |

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Что это за документ

Работающее предприятие время от времени выдает из кассы денежные средства. Один из наиболее известных примеров — выплата заработной платы. Еще совсем недавно большинство российских предприятий выдавали ее исключительно наличными.

В утвержденный в компании период зарплата переводится на счет каждого сотрудника, заранее открытый в банке. Получать наличные гражданин будет через банкомат. Тем не менее, ведомость на выдачу денежных средств все еще используется на предприятиях.

Заработная плата сотрудникам выдается из кассы. При получении начисленных средств каждый из них должен расписаться. Ответственный работник за составление платежной ведомости — это бухгалтер, занимающийся начислением зарплаты или кассир.

По ней выдается:

- начисленная зарплата;

- полагающаяся студенту стипендия;

- премиальные за отличия в работе;

- благотворительная помощь.

По данному документу могут выдаваться наличные гражданам, не состоящим в трудовых отношениях с компанией по договору. В данном случае необходимо производить оформление отдельной ведомости с указанием цели выплаты.

Отметим, что существует несколько типов унифицированных форм ведомостей:

- Т-49;

- Т-53;

- КО-2.

Последняя является ни чем иным, как кассовым ордером. Ниже мы рассмотрим варианты применения различных форм.

Общие сведения

Сальдовый метод учета ТМЦ (оперативно-бухгалтерский) характеризуется тем, что при нем ведется учет ТМЦ в бухгалтерии по группам и субсчетам в денежном выражении, а не в количественном и суммовом по номенклатуре.

Для заполнения ведомости по форме МХ-19 используют специальные карточки складского учета. Их также заполняет и ведет кладовщик или заведующий складом. Далее ведомость передается в бухгалтерию для внесения данных в бухучет компании.

МХ-19 — унифицированная форма. В 1999 году она была введена в работу постановлением Госкомстата России №66. До конца 2012 года все унифицированные бланки были обязательными к использованию, а с начала 2013 — стали носить рекомендательный характер. Поэтому компании могут самостоятельно решить, какие бланки применять в работе: разработанные законодательством или ими самими. В любом случае свой выбор надо зафиксировать в учетной политике фирмы приказом руководства.

Важно! Разрабатывая свои бланки, нужно помнить об обязательных реквизитах первичного учетного документа. Без них он будет считаться недействительным

Все они поименованы в п. 2 ст. 9 ФЗ №402-ФЗ от 6 декабря 2011 года.

Какие материалы вносятся в документ

Не все материалы, используемые в деятельности организации, подлежат отражению в данном типе документации. Сюда следует вносить только те наименования, которые применяются для осуществления работ по достижению целей и решения профессиональных задач учреждения и цена которых за одну единицу не выше трех тысяч рублей. В частности это канцелярские принадлежности (офисная бумага, ручки, маркеры, карандаши, дыроколы), оргтехника, «расходники» и сменные аксессуары и т.п.

В нормативно-правовых актах учреждения обязательно должна быть указана категория товарно-материальных ценностей, учитываемых по ведомости, с подробным их описанием.

Как составить ведомость

Ведомость выдачи материальных ценностей для потребностей учреждения относится к первичной документации, используемой в основном, как уже выше говорилось, в государственных бюджетных организациях. Именно поэтому применяется ее унифицированная форма, разработанная относительно недавно – в 2015 году (ранее действовавший формуляр перестал быть действительным) и заполняемая в определенном порядке

Ведомость можно делать в «живом» виде или в печатном, но во втором случае ее следует обязательно распечатать (для визирования). Если ведомость делается на бумажном носителе, оставшиеся пустыми строки следует зачеркивать, если в электронном формате, то пустые строчки нужно обязательно удалять (во избежание всевозможных манипуляций с документом)

Формируется она в одном оригинальном экземпляре, который изначально составляется в отделе выдачи товарно-материальных ценностей, а затем передается в бухгалтерию.

Сведения о готовой ведомости нужно внести в специальный учетный документ – журнал, после чего передать ее на хранение ответственному сотруднику. Период хранения ведомости определяется либо учетной политикой учреждения, либо нормами законодательства, регулирующими создание данного вида документации. После того, как ведомость утратит свою значимость, ее можно утилизировать (при соблюдении процедуры также установленной в законе).