Как составить оборотно-сальдовую ведомость — пример и образец?

Содержание:

Как составить правильную ОСВ + образцы заполнения

Полное представление о видах, правилах заполнения ОСВ формируется на практике. Даже при автоматизации бухучета полезно владеть техникой разноски проводок по счетам, знать приёмы вычисления конечного сальдо.

Рассмотрим составление ОСВ ООО «Перспектива» за январь 2017 года. Предприятие не имеет остатков на начало января 2017 года. Сведения будут браться из журнала.

Порядок отражения хозяйственных операций в журнале

В журнале операций нашли отражение проводки, отражающие факт формирования уставного капитала компании за счёт средств её учредителей.

Таблица: составление проводок по расчётам с учредителями

| Дата | Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| 09.01.17 | Сформирован уставной капитал за счёт взноса учредителя А | 75 «Расчёты с учредителями» | 80 «Уставный капитал» | 5000 |

| 09.01.17 | Сформирован уставной капитал за счёт взноса учредителя Б | 75 «Расчёты с учредителями» | 80 «Уставный капитал» | 2000 |

| 09.01.17 | Сформирован уставной капитал за счёт взноса учредителя С | 75 «Расчёты с учредителями» | 80 «Уставный капитал» | 3000 |

| 26.01.17 | Внесены деньги учредителем А | 51 «Расчётные счёта» | 75 «Расчёты с учредителями» | 5000 |

| 26.01.17 | Внесены деньги учредителем В | 51 «Расчётные счёта» | 75 «Расчёты с учредителями» | 2000 |

| 26.01.17 | Внесены деньги учредителем С | 51 «Расчётные счёта» | 75 «Расчёты с учредителями» | 3000 |

Как должна выглядеть ОСВ по синтетическому счёту

«Оборотка» содержит обобщённые суммы за временной интервал. Итоговые обороты по дебету и кредиту всегда одинаковые. Значения по дебету и кредиту равны в начальных и заключительных остатках. ОСВ ООО «Перспектива» по синтетическому счёту 75 представлена ниже.

Таблица: образец заполнения ОСВ по счёту 75

| ООО «Перспектива» | |||

| Оборотно-сальдовая ведомость по счету 75 «Расчёты с учредителями» | |||

| Январь 2017 | |||

| Сальдо на 01.01.17 | Обороты по дебету руб. | Обороты по кредиту руб. | Сальдо на 31.01.17 |

| Д | К | Д | К |

| 10000 | 10000 | ||

| Составила: Вера Ивановна Портнова. |

Как ОСВ помогает анализировать деятельность компании

Оборотно-сальдовая ведомость отражает подробные сведения в отношении категорий, сумм, наименований, фамилий и других характеристик.

Дебетовые обороты синтетического счёта состоят из дебетовых оборотов аналитических счетов. А кредитовые обороты синтетического счёта — из кредитовых оборотов аналитических счетов. Остатки на аналитических счетах составляют остаток синтетического счёта. ОСВ ООО «Перспектива» по счету 75 в аналитическом учёте приведена ниже.

Таблица: аналитический учёт на счёте 75

| Ф. И. О. учредителя | Сальдо на 01.01.17 Руб. | Обороты по дебету с кредита, руб. | Итого Дебет, руб. | Обороты по кредиту в дебет, руб. | Итого Кредит руб. | Сальдо на 31.01.17 Руб. | |||

| Д | К | 80 | Дата | 51 | Дата | Д | К | ||

| Аксёнов Василий Петрович | 5000 | 09.01.17 | 5000 | 5000 | 26.01.17 | 5000 | |||

| Бабушкин Олег Викторович | 2000 | 09.01.17 | 2000 | 2000 | 26.01.17 | 2000 | |||

| СемёновВладимирНиколаевич | 3000 | 09.01.17 | 3000 | 3000 | 26.01.17 | 3000 | |||

| Итого | 10000 | 10000 | 10000 | 10000 |

Как делать ведомость — шахматку

Работать с шахматной ведомостью просто и удобно. При заполнении рассматриваемая ведомость становится подобной шахматной доске. Номера счетов перечисляются сверху вниз и слева направо. Дебет заносится в строки по горизонтали. Корреспонденция по кредиту проставляется в вертикальных столбцах. В клетке на пересечении строки и столбца проставляется сумма.

Обороты считаются по строкам и столбцам. Итоговая сумма по дебету равна кредиту и проверяется на угол. Остатки по дебетовым и кредитовым счетам в начале и конце равны.

Шахматная ведомость ООО «Перспектива» за январь 2017 года представлена в таблице. Бланк для заполнения находится здесь.

Таблица: проводки в шахматной ведомости

| Д счёта | Сальдо на 01.01.17 | Обороты по Д с К счетов | Итого | Сальдо на 01.01.17 | |||

| Д | К | 51 | 75 | 80 | Д | Д | К |

| 51 | 10000 | 10000 | 10000 | ||||

| 75 | 10000 | 10000 | |||||

| 80 | 10000 | ||||||

| Итого К | 10000 | 10000 | 20000 | 10000 | 10000 |

Любой бухгалтер помнит моменты, когда пришлось пересчитывать строки и столбцы, чтобы итоги по дебету и кредиту сошлись.

ОСВ ООО «Перспектива» за январь 2017 составляется по всем счетам общими оборотами. Форму для заполнения можно найти на этой странице.

Таблица: как заполнять ОСВ по всем счетам

| ООО «Перспектива» | ||||

| Оборотно-сальдовая ведомость за январь 2017 | ||||

| Счёт | Сальдо на 01.01.17 | Обороты по Д | Обороты по К | Сальдо на 31.01.17, руб. |

| Д | К | Д | К | |

| 51 «Расчётные счета» | 10000 | 10000 | ||

| 75 «Расчёты с учредителями» | 10000 | 10000 | ||

| 80 «Уставный капитал» | 10000 | 10000 | ||

| Итого | 20000 | 20000 | 10000 | 10000 |

Пример составления ведомости

В данном случае приводится простейший пример заполнения шахматной ведомости, который вполне подойдет для взятия на вооружение малому предприятию с небольшими оборотами. Форма документа здесь проста и понятна, и изучив ее в качестве основы, в дальнейшем можно научиться вручную составлять более сложные шахматные ведомости.

Вначале документа заполняется «шапка»: вписывается полное наименование предприятия, а также период, за который составляется документ.

Далее, необходимо обратить внимание на способ внесения сведений в таблицу ведомости. Формирование данных происходит в двух направлениях:

обороты по кредиту

вносятся в горизонтальные строки,

по дебету

– в вертикальные столбцы.

Сумма, которая проводится по обоим этим счетам и ставится на пересечении соответствующей строки и столбика.

В последней строке документа «Итог», в самом низу таблицы, подсчитываются все внесенные в каждый столбик суммы и указывается итоговый результат по каждому столбику в отдельности по кредитовым счетам

Аналогичным образом подсчитывается во всех строках и вписывается результат по дебетовым счетам, но только уже данные заносятся в последний вертикальный столбик.

Проверка правильности составления шахматной ведомости носит элементарный характер: если все верно, то показатели из последней строки и последнего столбца будут равнозначны

. Если результаты не совпадают, то придется проверить все цифры, внесенные в документ, чтобы выяснить, куда именно закралась ошибка.

В заключение ведомость подписывает лицо, на которое было возложено ее составление с указанием должности и расшифровкой подписи. Заверять шахматную ведомость печатью на сегодняшний день не обязательно, поскольку юридические лица освобождены от необходимости штамповать свои отчётные бумаги.

Что такое шахматная ведомость

Что такое бухгалтерский баланс — знают практически все, даже те, кто имеет к бухгалтерии отдаленное отношение. Большинство также знакомо с таким документом, как главная книга. Но о шахматке слышали немногие. Но, между тем, именно этот учетный регистр является заключающим этапом обобщения информации о хозяйственной деятельности организации, и в нем можно увидеть полную картину всех оборотов в разрезе каждого счета. Да, эти данные есть также в главной книге, но там нет наглядности, которой может похвастаться шахматка.

Итак, это учетный регистр, форма которого ничем не регламентирована, но является общей для всех и неизменной уже много-много лет. О том, как выглядит этот учетный регистр, можно понять из его названия: это большое поле, поделенное на квадраты. Всегда соблюдается определенный принцип оформления:

- в шахматку включают абсолютно все задействованные в организации счета бухучета;

- вертикаль (столбцы) соответствуют дебету;

- горизонталь (строки) — кредиту;

- конечные поля предназначены для итоговых оборотов по дебету и по кредиту.

Раньше, когда учет велся только на бумаге, поскольку ни персональных компьютеров, ни специальных программ в распоряжении организаций еще не было, шахматку заводили на нескольких склеенных между собой разграфленных листах, так называемых пустографках. Заполняли ведомость по итогам каждого месяца и с ее помощью сводили баланс, то есть проверяли соответствие данных по дебету и кредиту в целом по организации. Они, как известно, должны быть равны.

Сейчас вести этот бланк специально даже не нужно, программа сама сформирует ее на основании учетных данных. Поэтому никакого специального бланка для нее организации не разрабатывают и не утверждают. Для наглядности, конечно, оборотку (так еще называют шахматку) можно распечатать или заполнить от руки, но такой документ получится очень объемным даже у небольшой компании, ведь в работе задействован не один десяток счетов.

ВАЖНО!

Образец шахматной ведомости можно найти в Приложении 11 к Типовым рекомендациям по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных Приказом Минфина от 21.12.1998 № 64н. Заверять этот документ подписями составителей необязательно.

Формирование ведомости: правила

В ОСВ должны быть отражены абсолютно все документы по закупке, а также все документы по расчетам:

- Кредитовый оборот. В кредите отражаются все операции, связанные с закупкой материальных ценностей, работ, услуг, оборудования, основных средств. Все документы, выставленные поставщиками и подрядчиками: товарные накладные, акты выполненных работ, счета-фактуры — должны найти отражение в кредите счета 60. Так формируется кредиторская задолженность организации. Если при закупке материалов организация не использует счет 15, то в кредите счета 60 отражаются и неотфактурованные поставки. Здесь же показывается возврат предоплаты от поставщика по неосуществленной им поставке.

- Дебетовый оборот. По нему проходят все операции, связанные с оплатой поставщику. Это и погашение задолженности компании, отраженной в кредите счета 60, и операции предоплаты. По дебету должны быть отражены все платежные поручения и кассовые документы, на основании которых производилась оплата. Сюда же попадают данные по операциям взаимозачета и возврату товара поставщику.

Формирование ведомости: пример

Приступаем к составлению ОСВ. Как уже говорилось выше, сальдо в ведомости должно быть развернутое. С этим связаны определенные тонкости при формировании ведомости.

Разберем пример.

Организация А заключила договор с организацией Б на выполнение работ и перечислила ей предоплату в размере 11 800 руб. (в том числе НДС 1 800 руб.) в октябре. В ноябре организация Б выполнила предусмотренный договором объем работ. Организации подписали акт выполненных работ на сумму 11 800 руб. (в том числе НДС 1 800 руб.), на основании которого организация Б выставила счет-фактуру в адрес организации А.

Проводки в бухгалтерском учете организации А:

|

Дт |

Кт |

Сумма |

Описание |

Первичный документ |

|

Октябрь |

||||

|

60 «Авансы» |

51 |

11 800 |

Перечислена предоплата организации Б по договору |

Платежное поручение |

|

68 «Расчеты по НДС» |

76 «Расчеты по НДС с авансов выданных» |

1 800 |

Принят к вычету НДС с уплаченного аванса |

Счет-фактура на аванс от поставщика |

|

Ноябрь |

||||

|

20 |

60 «Расчеты за выполненные работы» |

10 000 |

Отражена в учете стоимость выполненных работ без НДС |

Акт выполненных работ |

|

19 |

60 «Расчеты за выполненные работы» |

1 800 |

Отражен НДС |

Счет-фактура на работы |

|

60 «Расчеты за выполненные работы» |

60 «Авансы» |

11 800 |

Зачтена предоплата по договору |

Бухгалтерская справка |

|

76 «Расчеты по НДС с авансов выданных» |

68 «Расчеты по НДС» |

1 800 |

Восстановлен НДС, принятый к вычету с аванса |

Запись книги продаж |

|

68 «Расчеты по НДС» |

19 |

1 800 |

Принят к вычету НДС по выполненным работам |

Запись книги покупок |

ОСВ за ноябрь по счету 60 «Авансы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

11 800 |

— |

— |

11 800 |

— |

— |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

— |

— |

11 800 |

11 800 |

— |

— |

ОСВ за ноябрь по счету 60 (синтетический)

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

11 800 |

— |

11 800 |

23 600 |

— |

— |

Если не были сделаны проводки между субсчетами счета 60, то ОСВ будет выглядеть следующим образом:

ОСВ за ноябрь по счету 60 «Авансы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

11 800 |

— |

— |

— |

11 800 |

— |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

— |

— |

11 800 |

— |

11 800 |

ОСВ за ноябрь по счету 60 (синтетический)

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

11 800 |

— |

— |

11 800 |

11 800 |

11 800 |

Как составляется ведомость по счету 02

Информация в ОСВ по счету 02 отражается в суммовом (рублевом) эквиваленте. Рассчитывается и относится в затраты организации ежемесячно. Кроме наименования счета, в документе содержатся реквизиты:

- организация, которая формирует ОСВ (наименование, ИНН);

- периодичность сведений (день, неделя, месяц, квартал, год);

- список имущества, которым владеет организация;

- единица измерения: рубли, валюта;

- сальдо начала и конца периода;

- обороты по дебету и кредиту в рамках выбранного периода.

Для 02 счета предусмотрены субсчета. К примеру: 02.01, 02.02, 02.03. Амортизация на них разделена, в зависимости от того, где изначально учтено имущество. Если оборудование числится по дебету 01.01, то сумма износа аккумулируется по кредиту 02.01.

Сведения по амортизации учитываются по каждой инвентарной единице имущества. Собственность группируется по амортизационным группам. Способ расчета амортизации выбирается самостоятельно и фиксируется в учетной политике. Для бухгалтерского и налогового учета способы могут различаться.

Все данные по начисленному износу попадают в ОСВ из журнала-ордера № 13 по учету «ОС и амортизации».

|

№ строки |

Наименование субсчета, контрагента |

Остаток по Кт 02 на начало периода |

Обороты по Дт 02 с кредита счетов |

Итого по Дт 02 |

Обороты по Кт 02 с дебета счетов |

Итого по Кт 02 |

Остаток по Кт 02 на конец периода |

|---|---|---|---|---|---|---|---|

|

01 |

20, 26, 44 |

||||||

|

1 |

ОС в организации |

756 362 |

24 035 |

24 035 |

20 669 |

20 669 |

752 996 |

|

2 |

ОС у арендаторов |

131 247 |

4329 |

4 329 |

135 576 |

||

|

итого |

887 609 |

24 035 |

24 035 |

24 998 |

24 998 |

888 572 |

Текущие записи формируют следующие проводки:

- Дт 02 Кт 01 на 24 035 рублей по выбывающему объекту (продажа ОС);

- Дт 20, 26, 44 Кт 02 на 24 998 рублей начислена амортизация за месяц.

В зависимости от выбранной учетной политики и вида экономической деятельности, счет затрат (20, 26, 44) увеличивается на сумму износа.

Пример заполнения

Разберем пример заполнения на 71 счете. Один из работников предприятия, например Иванов, получил денежные средства в размере 200000 рублей, приходящиеся на хозяйственные нужды. А работник той же организации Петров получил 20000 рублей на командировочные. Соответственно, и тому, и другому сотруднику нужно будет отчитаться о своих затратах и предоставить соответствующие документы.

Через неделю сотрудник Иванов в подтверждении своих действий принес авансовый отчет, где числилось 9000 рублей. Такой же документ принес и Петров, но только на 19000 рублей.

От сюда вопрос – каким образом составлять ОСВ по счету 71, где будут указаны хозяйственные операции?

Такой документ будет составлен в виде таблицы, где графы буду обозначаться следующим образом:

| Счет (субсчет) / Аналитические признаки субсчета | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

Причем в первом столбце будут зафиксированы:

- Синтетический счет.

- Субсчет, по которому так же были проведены операции, но лишь в том случае, если он входит в план счетов, который будет использован организацией.

- Аналитические признаки, по которым можно определить данный субсчет. Здесь признаки могут быть любыми, но чаще всего они представляют инициалы тех сотрудников, которым были доверены наличные средства.

Столбцы в документе заполняются на основании информации, взятой из учетных документов. Если же документация заполняется вручную, то в ОСВ вводится каждая из фиксируемых операций в хронологическом порядке. Что же до компьютерных бухгалтерских программ, то ведомости формируются в режиме онлайн автоматически.

Далее следует зафиксировать в документе факт того, что двум сотрудникам действительно были выданы средства в указанном размере. Такие операции будут соответствовать следующим проводкам:

- Дт.71.01 Кт.50 — 10000;

- Дт.71.01 Кт.50 — 20000.

Далее данные следует отразить в ОСВ:

- Для начала вписываем две суммы в графу Дебет напротив соответствующих им признаков счета (в данном случае это будут фамилии сотрудников).

- Далее суммируем два числа, которые и помогут сформировать дебет, и указываем получившуюся цифру 30000 рублей в графе Дебет напротив счета.

- Если не было каких-то других операций по счету, то получившуюся сумму еще раз дублируют напротив 71 счета.

Когда сотрудниками будут предъявлены чеки и отчеты, оформляются проводки:

- Дт.10 Кт.71.01 — 9000;

- Дт.26 Кт.71.01 — 19000.

В ОСВ дополнительно указываем следующие данные:

- Вписываем чеки на 9000 и 19000 напротив инициалов сотрудников в графе Кредит.

- Суммируем данные по кредитным операциям, чтобы получить сумму 28000.

В том случае, если начальное сальдо равняется нулю, то для того, чтобы рассчитать сальдо на конец месяца и продублировать его в ОСВ, нужно вычесть из больших сумм, расписанных в столбцах под ячейкой Обороты на конец месяца, меньшие.

Если первые зафиксированы в разделе Дебет, а вторые — в Кредит, то результаты подсчетов указываются в разделе Дебет, находящемся под ячейкой Сальдо на конец месяца. Здесь оно будет состоять из:

- 1000 рублей по отчётам сотрудника Иванова (данная сумма и будет прописана напротив его фамилии);

- 1000 рублей по отчетам сотрудника Петрова (также фиксируется напротив соответствующей фамилии).

После введенных данных в столбце Дебет, расположенным под ячейкой Сальдо на конец периода, напротив самого счета следует просуммировать все аналитические признаки счета (в данном примере это 2000 рублей). Это же значение следует продублировать и напротив счета 71 под ячейкой Сальдо на конец месяца.

В итоге по результатам операций в ОСВ фиксируется дебетовое сальдо, рассчитанное по 71 счету. И общая сумма такого сальдо составит 2000 рублей.

А вот образец того, как будет выглядеть результат по всем вышеперечисленным операциям:

| Счет (субсчет) / Аналитические признаки субсчета | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 71 | 30000 | 28000 | 2000 | ||

| 71.01 | 30000 | 28000 | 2000 | ||

| Иванов | 10000 | 9000 | 1000 | ||

| Петров | 20000 | 19000 | 1000 |

Применение

Ранее отмечено, что ведомость — реестр сведений о фактах количественного и качественного изменения сторон хозяйственной деятельности компании. Отметим несколько основных функций ОСВ:

- выявление неточностей и искажений в учете;

- сведение воедино информации о состоянии предприятия;

- источник для оценки рентабельности;

- фактор определения путей развития;

- отслеживание корректности ведения БУ и НУ;

- оценка прибыльности компании внешними пользователями;

- контроль распределения стоимостных показателей.

Ведомость можно составить в любое требуемое время (за день, месяц, квартал, год), по конкретному счету или по совокупности нескольких.

Разновидности оборотных активов

@fingazeta.ru

Оборотные активы являются основой, без которой невозможны производственные процессы на предприятии. Они представляют собой совокупность средств, которые авансируются в оборотный фонд и обращение, а также служат для непрерывного цикла производства. Различают такие разновидности активов:

- Основные средства – используются в двух и более циклах производства продукции. В течение всего периода их эксплуатации стоимость средств переносится частями на себестоимость товаров. К этому виду принадлежат различные строения, цеха, инструмент и транспорт.

- Оборотные средства – применяются только в 1 цикле производства. Их стоимость полностью закладывается в себестоимость товаров. Данные активы формируют производственные фонды и фонды обращения. К первой категории принадлежат материалы, сырьё, полуфабрикаты, запчасти, топливо, упаковка, затраты на разработку нового модельного ряда. Ко второй категории относят денежные средства и готовую продукцию, которая ещё не оплачена клиентами.

Оптимальный объем оборотных активов является залогом успешной финансовой деятельности компании. Он позволяет поддерживать бесперебойное производство продукции без существенных дополнительных вложений. Расчёт количества средств осуществляется исходя из отрасли производства с учетом конкретной ситуации.

ОСВ: Компактная

Большие отчеты, к которым относится отчет ОСВ, в стандартном виде могут быть неудобны для работы. Они не помещаются на страницы при печати, а при просмотре — на экран: нужно перемещать мышку из одного места отчета в другое. В результате что-то пропадает из обзора, и целостной картинки не складывается.

Как тут поступить?

Можно перемещать границы отчета вручную. Для этого нужно подвести курсор к границе колонки, нажать правую клавишу CTRL на клавиатуре и, не отпуская ее, вести мышкой влево, если мы хотим уменьшить ширину колонки, или вправо — если увеличить.

Передвигая границы, мы получаем более компактный отчет.

Однако при каждом новом формировании отчета приходится двигать границы повторно. Хотелось бы сделать так, чтобы полученный формат программа запоминала. Можно это сделать? Можно!

Вызов настройки Условного оформления

Откройте форму Редактирование элемента условного оформления по кнопке Показать настройки — вкладка Оформление — Добавить.

Вкладка Оформление

Выставите:

- Размещение — Переносить.

- Минимальная ширина — 9.

- Максимальная ширина — 12.

Указанная настройка для всех граф отчета будет ограничивать ширину колонок от 9 до 12 символов. Если данные будут не помещаться в этот формат — они будут переноситься на другую строку.

Сформируем отчет по кнопке Сформировать.

Сохранение настройки

Сохраните настройку в вариантах отчета под именем ОСВ:Компактная по кнопке Сохранить настройки.

Теперь при выборе этого отчета автоматически будет формироваться отчет с заданными настройками.

Дефектные ведомости

Дефектная ведомость – это первичный документ. Нужен для отражения дефектов, поломок оборудования/активов, которые используются компанией. Если произошла поломка, обычно техника направляется на ремонт. Однако нельзя просто отправить оборудование на починку. Требуется документальное оформление.

Составление дефектной ведомости – часть этого документального оформления. Нет унифицированной формы этого документа. При его составлении нужно учитывать положения статьи 9 ФЗ №129 от 21.11.96.

К СВЕДЕНИЮ! Самые распространенные формы документов – ведомость на ремонт помещения, авто.

Запускаем процедуру «закрытие месяца»

Смотрим, как изменилась наша «оборотка».

Немного прокомментирую.

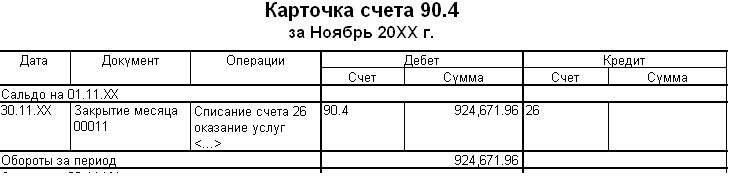

Смотрите, 26 счет на конец месяца «закрылся» — стал 0. Это хорошо. Вот бух проводка, показывающая, как это произошло.

Как видим, счета расходов “переносят” свои накопленные суммы со своего Кредита в Дебет на счет учета финансового результата. Помните про формулу финансового результата? Какие счета в ней участвуют?

Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц. Теперь мы можем подсчитать финансовый результат по каждому из них. Подсчет финансового результата — это некие действия над 90, 91 счетами. Как вы помните, 90 и 91 счета после подведения финансового результата должны быть равны 0. А итоговый результат финансовой деятельности окажется на 99 счете.

Нулевые остатки по 90 и 91 счетам должны быть в целом по счету. Cубсчета у этих счетов будут иметь остатки до 31 декабря, до процедуры — реформация баланса. Но об этом позже.

Вот так в нашей ОСВ выглядит ситуация по 90, 91 и 99 счетам. Эта ситуация, возникает после “переноса” расходов на 90 счет, НО до закрытия 90, 91.

Посмотрите, я из всей ОСВ выделил ключевые счета, чтобы показать промежуточный этап “закрытия месяца”. Мы видим, что 26 счет закрылся: остатки по нему равны нулю. И, в нашем случае, сумма 26 счета отобразилась в Дебете 90 счета.

В нашем примере у фирмы имеется только 26 счет. Был бы 44 счет, то он также бы закрылся и сумма с него перешла бы в Дебет 90 счета.

Таким образом, Дебет 90 счета собирает суммы со счетов учета расходов фирмы, плюс накапливает себестоимость проданных товаров, продукции. Себестоимость, как вы понимаете, имеется у производственных и торгующих фирм. У нас же, только накопленные расходы с 26 счета.

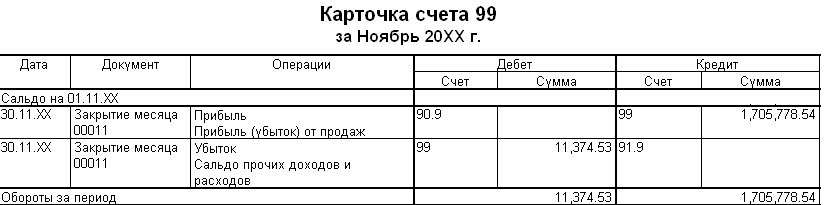

Теперь мы видим, что на 90 и 91 счетах образовались разные суммы по Дебетовому обороту (ДО) и Кредитовому обороту (КО). Получается, что по каждому из этих счетов, имеется конечное сальдо: 1705778.54 и 11374.53. Сейчас для нас нет большой разницы, где это сальдо стоит — в Дебете или Кредите

Нам важно только одно:

Закрытие 90 и 91 счетов подразумевает такие действия, чтобы сальдо превратилось в ноль. Т.е. мы должны сделать такие проводки для каждого счета в корреспонденции с 99, чтобы наши цифры — 1705778.54 и 11374.53 — ушли. Т.е. остаток стал бы ноль. Это правило закрытия в целом 90 и 91 счетов — по ним остаток должен быть равен нулю.

А чтобы остатки стали нулевыми, мы должны имеющиеся разницы между ДО и КО, (это конечные остатки) перенести проводкой на 99 счет. Иными словами, — для 90 счета мы “добавим” в Дебет 1705778.54. — для 91 счета мы “добавим” в Кредит 11374.53

В следующем отчете видно, как через проводки мы “добавляем нужные цифры”, тем самым закрываем 90 и 91 счета. Закрытие этих счетов будет верным, если после — остатки по ним на конец периода(месяца) станут по 0.

Как видите, закрытие 90 и 91 счетов идут через их внутренние субсчета 90.9 и 91.9 в корреспонденции с 99 счетом. Где будет стоять 90.9 (91.9) в Дебете или Кредите проводки зависит от того, где не хватает сумм, чтобы счет на конец периода дал 0.

Заключение Сейчас мы с вами рассмотрели самый-Самый-САМЫЙ простой вариант, как выглядит «оборотка» и принцип «закрытия месяца» для фирм, оказывающих услуги.

Для торгующих организаций ОСВ выглядит несколько иначе. Например, мы увидим 41 и 44 счета. Для производственных – будут 20, 25, 40, 43, 44.

У всех предприятий может быть 76 и 73 счета. К тому же у многих предприятий имеется 01 счет со своими вспомогательными счетами 02 и 08 счета.

Все это многообразие не так сложно, как кажется на первый взгляд. С какими бы бух счетами не приходилось сталкиваться в бух учете, все придет в «оборотку», где необходимо будет взять суммы со всех бух счетов учета Расходов и «переместить» на 90 и 91 счета. Затем с 90 и 91 счетов, переместить получившиеся остатки на 99 счет. И так каждый месяц до декабря. В декабре в «закрытии месяца» будет еще одна операция, называемая «реформация баланса».

Для процесса «закрытия месяца» есть еще несколько базовых знаний, которые влияют на правила переноса сумм на 90 счет. Все это мы рассматриваем на практических занятиях и учимся решать такие бухгалтерские ситуации от события до закрытия месяца.

Дополнение Статья вызывала вопросы, что было ожидаемо. Бухучет не сложный предмет, но все его цифры, правила делают его непростым, сбивают с толку и запутывают. Первые же вопросы показали, что к этой статье следует дать больше пояснений. Следующая статья отвечает на два важных вопроса: — следует ли давать больше деталей в ОСВ — в ОСВ по 26 счету разные суммы — это ошибка в статье?