Реформация баланса: проводки

Содержание:

- Существующие субсчета

- Типовые проводки по реформации баланса

- Дополнительные факторы

- Счет 84 в бухгалтерском учете: Нераспределённая прибыль (непокрытый убыток)

- Этап I. Закрытие сальдо по всем субсчетам к счету 90 «Продажи»

- Когда нужно реформировать баланс

- Субсчета счета 99

- Для чего проводится реформация баланса

- Что такое реформация баланса

- Использование чистой прибыли

- Сроки проведения и итоги

- Если по итогам года общество получило убыток, оно вправе направить на его погашение прибыль прошлых лет

Существующие субсчета

У счета 84 имеются, согласно номенклатуре, собственные субсчета:

- 84.01 — прибыль, подпадающая под распределение;

- 84.02 — потери, которые следует покрыть;

- 84.03 — доход, находящийся в обращении, но не распределенная;

- 84.04 — средства, которые были потрачены, но не распределены.

Проводки по пассивному субсчету с индексом 01 или «Прибыль, подлежащая распределению» выполняются по итогам периода в ходе реформации баланса. Чистая денежная выгода зачисляется на него со счета 99. Объем дохода учитывается здесь тогда, когда прибыль за прошедший период превысила показанные расходы. По субсчету 84.01 видны средства компании после уплаты налоговых вычетов (за исключением налога на прибыль), назначение которых пока не определено. Управляющий орган компании может принять решение о списании средства на выплату дивидендов учредителям, для закрытия ранее накопленных убытков, а также для присоединения к резервному финансовому фонду.

Активный субсчет 84.02 используется для отслеживания объемов расходов, которые требуется покрывать. Проводки здесь также осуществляются по итогам года при балансовой реформации. Субсчет показывает размер потерь, перенесенных со счета 99, когда понесенные компанией расходы за прошедший год превысили поступившие доходы. Правление компании может принять решение о покрытии убытков, отраженных на данном субсчете, путем выделения соответствующих сумм с фонда резервов. Также для этих целей допускается зачислить необходимую сумму из дохода, который накопился у предприятия, но еще не был распределен.

Распределение дивидендов

Распределение дивидендов

Субсчет 84.03 «Нераспределенная прибыль в обращении» является пассивным и так же находится в подчинении 84 счета. На нем учитываются объемы заработанных средств, которая не была распределена между совладельцами компании. С данного субсчета средства списываются на создание или приобретение нового имущества в сумме, соответствующей его стоимости. Также здесь показаны суммы, которые корректируют объем поступлений, еще не получивших целевого назначения. Уточнения осуществляются в размере отложенных налоговых активов или обязательств. Аналитический учет субсчета производится в разрезе направлений, на которые распределяется доход.

Еще один пассивный субсчет 84.04 создан для отражения операций, показывающих расходование средств. На нем видны объемы затрат на приобретение основных средств, нематериальных активов и любого другого имущества, средства на которые получены из нераспределенной прибыли. Благодаря проведению амортизации товарная форма имущества может снова приобрести денежное выражение в виде записей на счете 84.04. Денежные суммы распределяется с данного субсчета в результате собрания владельцев, где было принято соответствующее решение, зафиксированное протоколом.

Типовые проводки по реформации баланса

По итогам сверки по счетам 90 и 91 бухгалтер определяет финансовый результат предприятия — наличие прибыли или убытка. Каким образом провести в учете в обоих случаях рассмотрим на примерах.

Реформация баланса с прибылью

Представим, что основной деятельностью ООО «Реформа» является оптовая торговля продуктами широкого потребления. По итогам 2015 года выручка от реализации составила 7 515 000 руб., НДС 1 146 356 руб. при себестоимости товара 4 330 000 руб. Сумма расходов на продажу составила 980 000 руб. Прочие доходы по счету 91.1 — 113 000 руб., прочие расходы по счету 91.2 — 312 000 руб.

По итогам года ООО «Реформа» получила прибыль от продаж в сумме 1 058 644 руб. (7 515 000 — 1 146 356 — 4 330 000 — 980 000). Также был выявлен убыток от прочей деятельности 199 000 руб. (312 000 — 113 000).

Оборотно-сальдовая ведомость по состоянию на 31.12.2015 выглядит так:

| Счет | Наименование | Дт (сумма) | Кт (сумма) |

| 90 | Продажи | — | — |

| 90.1 | Выручка | 7 515 000 руб. | |

| 90.2 | Себестоимость продаж | 4 330 000 руб. | |

| 90.3 | НДС | 1 146 356 руб. | |

| 90.9 | Прибыль (убыток) от продаж | 1 058 644 руб. | |

| 91 | Прочие доходы и расходы | — | — |

| 91.1 | Прочие доходы | 113 000 руб. | |

| 91.2 | Прочие расходы | 312 000 руб. | |

| 91.9 | Сальдо прочих доходов и расходов | 199 000 руб. |

Бухгалтером ООО «Реформа» в конце года были сделаны следующие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 90.1 | 90.9 | Закрытие субсчета по учету выручки от продаж | 7 515 000 руб. | Оборотно-сальдовая ведомость |

| 90.9 | 90.2 | Закрытие субсчета по учету себестоимости продаж (4 330 000 + 980 000) | 5 310 000 руб. | Оборотно-сальдовая ведомость |

| 90.9 | 90.3 | Закрытие суммы НДС | 1 146 356 руб. | Оборотно-сальдовая ведомость |

| 91.1 | 91.9 | Закрытие субсчета прочих доходов | 113 000 руб. | Оборотно-сальдовая ведомость |

| 91.9 | 91.2 | Закрытие субсчета прочих расходов | 312 000 руб. | Оборотно-сальдовая ведомость |

| 99.1 | 99.9 | Отражение прибыли (1 058 644 — 199 000) | 859 644 руб. | Оборотно-сальдовая ведомость |

Реформация баланса с убытком

Допустим, основной деятельность ООО «Магнит Плюс» является оптовая торговля садовым инвентарем. По итогам 2015 года ООО «Магнит Плюс» осуществило реализацию садового инвентаря на сумму 2 335 000 руб., НДС 356 186 руб. при себестоимости товара 1 215 000 руб. Общая сумма амортизации основных средств, а также транспортные, складские и управленческие расходы составили 814 000 руб.

Сальдо по счетам 90.1 — 90.4 и 44 по состоянию на 31.12.2015 выглядит следующим образом:

- Кт 90.1 (выручка от реализации) — 2 335 000 руб.;

- Дт 90.2 (себестоимость реализованных товаров) — 1 215 000 руб.;

- Дт 90.3 (НДС от суммы выручки) — 356 186 руб.;

- Дт 44 (расходы на продажу) — 814 000 руб.

Бухгалтером ООО «Магнит Плюс» были сделаны следующие проводки по реформации баланса:

| Дт | Кт | Описание | Сумма | Документ |

| 90.2 | 44 | Списание расходов на продажу по итогам года | 514 000 руб. | Оборотно-сальдовая ведомость |

| 99 | 99.9 | Отражение убытка от реализации садового инвентаря по итогам года (2 335 000 руб. — (1 215 000 руб. + 356 186 руб. + 814 000 руб.) | 50 183 руб. | Оборотно-сальдовая ведомость |

Дополнительные факторы

Хотелось бы обратить внимание на следующие стандарты бухгалтерского учета, которые могут оказать значительное влияние на итог баланса, однако зачастую многими бухгалтерами просто игнорируются:

- ПБУ 7/98 «События после отчетной даты», утвержденное Приказом Минфина России от 25.11.1998 N 56н;

- ПБУ 8/01 «Условные факты хозяйственной деятельности», утвержденное Приказом Минфина России от 28.11.2001 N 96н;

- ПБУ 16/02 «Информация по прекращаемой деятельности», утвержденное Приказом Минфина России от 02.07.2002 N 66н.

Исходя из требований ПБУ 7/98, при составлении бухгалтерской отчетности за 2004 г. в учете надо отразить заключительными проводками отчетного года факты, возникшие после отчетной даты (31 декабря 2004 г.), но до подписания отчета, которые уже повлияли либо могут существенным образом повлиять на финансовое состояние предприятия. Под такими фактами следует понимать события, отсутствие информации о которых не позволяет пользователю отчетности правильно оценить финансовое состояние организации.

В балансе должны найти отражение факты, подтверждающие условия, в которых вела свою деятельность фирма в 2004 г. Например, после окончания отчетного года, но еще до подписания годовой отчетности стало известно, что дебитор, относительно состоятельности которого уже имелись сомнения, признан банкротом. Если убытки существенны, то предприятие должно отразить их заключительными оборотами декабря. Таким образом, данная сумма уменьшит размер подлежащей распределению прибыли (если в целом за год получена прибыль) либо увеличит сумму непокрытых убытков (если год завершен с убытком).

В годовой бухгалтерской отчетности организация в соответствии с правилами, предусмотренными ПБУ 8/01, должна отразить также условные факты хозяйственной деятельности. При этом речь идет об условных фактах, имеющих место на отчетную дату — 31 декабря 2004 г. На итог баланса могут оказать влияние события, которые ведут к получению условных убытков, например по результатам судебного разбирательства. При этом вероятность их наступления должна превышать 50%. Если вероятность наступления предполагаемых последствий достаточно высока, то условные убытки отражаются в регистрах бухгалтерского учета заключительными оборотами отчетного года.

В соответствии с требованиями ПБУ 16/02 в бухгалтерском учете раскрывается информация, связанная с прекращением:

- производства продукции, продажи товаров, оказания услуг (операционный сегмент);

- деятельности подразделений или с реорганизацией фирмы в форме выделения из ее состава одного или нескольких юридических лиц (географический сегмент).

В связи с прекращением деятельности (одного из направлений деятельности) у предприятия, как правило, возникают те или иные обязательства. Например, по выплате штрафных санкций покупателям или заказчикам за нарушение договоров о поставке продукции, неустойки поставщикам в связи с расторжением договоров. При полном прекращении деятельности у организации также возникают обязательства перед работниками по выплате выходных пособий при увольнении по сокращению штатов и др.

Для урегулирования обязательств, в отношении размера или срока исполнения которых существует неопределенность, организация должна образовать резерв по прекращаемой деятельности. В течение периода от признания деятельности прекращаемой до ее фактического завершения этот резерв пересматривается и корректируется по состоянию на конец каждого отчетного года.

Признание деятельности прекращаемой может также привести к необходимости уточнения оценки активов, относящихся к прекращаемой деятельности, исходя из возможного снижения их стоимости. При этом создается резерв под снижение их стоимости в порядке, установленном для данного вида активов.

Убыток от снижения стоимости активов отражается в бухгалтерском учете на конец отчетного периода, в котором деятельность признается прекращаемой. При этом сумма резерва под снижение стоимости активов в бухгалтерском учете включается в состав операционных расходов, а в балансе эти активы отражаются по пониженной стоимости, то есть за минусом соответствующих сумм созданного резерва.

С момента признания деятельности прекращаемой до момента завершения деятельности организация по окончании каждого отчетного периода должна уточнять стоимость активов с учетом текущей рыночной стоимости. При дальнейшем снижении рыночной стоимости активов в резерв отчисляются дополнительные суммы. В случае увеличения рыночной стоимости активов суммы ранее созданного резерва списываются в качестве операционных доходов.

Счет 84 в бухгалтерском учете: Нераспределённая прибыль (непокрытый убыток)

Счет 84 бухгалтерского учета — это активно-пассивный счет «Нераспределённая прибыль (непокрытый убыток)», относится к разделу Ⅶ «Капитал» плана счетов бухгалтерского учёта и, обычно, составляет весомую часть капитала организации. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 84 и особенности отражения операций с нераспределенной прибылью.

Счет 84 в бухгалтерском учете

Нераспределённая прибыль – это чистая прибыль после налогообложения по итогу отчётного года, полученная организацией, но ещё не распределённая между акционерами в виде дивидендов, на пополнение капитала или на погашение непокрытых убытков.

Счет 84 бухгалтерского учета служит для учета финансового результата деятельности предприятия за весь период его работы, с момента регистрации до ликвидации. Счет пополняется во время проведения реформации баланса, то есть в конце отчетного года.

Распоряжаться накопленной прибылью могут только собственники предприятия. Решение о распределении дохода или убытка принимают его собственники, оформленное протоколом по итогам общего собрания акционеров либо участников.

Счёт 84 бухгалтерского учёта является активно-пассивным, следовательно, непокрытый убыток отражается по дебету, а сумма чистой прибыли – по кредиту счёта.

Субсчета счёта 84 бухгалтерского учёта, являющиеся активно-пассивными, представлены ниже на рисунке:

Отчисление средств в специальные фонды, например, дивиденды по привилегированным акциям, акционирование, материальное поощрение сотрудников, и их расходование можно отразить на дополнительных субсчетах 84 счёта, но учитывать их в балансе необходимо в сумме резервного капитала.

Получите 267 видеоуроков по 1С бесплатно:

Типовые проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)»

Корреспонденция счетов и основные проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)» представлены в таблице:

| Дт | Кт | Описание проводки |

| 99 | 84.01 | Отражение суммы чистой прибыли на основе заключительного оборота по отчётному году (декабрь) |

| 84.01 | 75.02/70 | Отражение выплаты дивидендов (на дату принятия решения) |

| 84.01 | 82/80 | Чистая прибыль отнесена на резервный капитал/ уставный капитал |

| 80 | 84 | Отражение уменьшения уставного капитала до суммы чистых активов (на дату гос.регистрации) |

| 84.02 | 99 | Отражение суммы убытка на основе заключительного оборота по отчётному году (декабрь) |

| 99 | 84.03 | Отражение общей суммы нераспределённой прибыли между акционерами |

| 82/75/80 | 84.02 | Отражение покрытия убытка за счёт резервного капитала (на дату приятия решения)/собственных средств учредителей/уставного капитала (после гос. регистрации данных изменений) |

| 84.03 | 84.02 | Покрытие убытка накопленной суммой нераспределённой прибыли |

| 84.03 | 84.04 | Отражение факта использования нераспределённой прибыли при создании имущества |

Пример 1. Выплата дивидендов и пополнение резервного фонда

По итогу 2016 года АО «Мерод» была получена чистая прибыль в размере 175 300 руб. На общем собрании акционеров было принято решение о её распределении на выплату дивидендов (70%) и пополнение резервного фонда (10%).

Таблица проводок по 84 счету – выплата дивидендов:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 99 | 84.01 | 175 300 | Отражение чистой прибыли в учёте | Отчёт о финансовых результатах |

| 84.01 | 82 | 17 530 | Часть чистой прибыли отнесена на формирование резервного капитала | Протокол общего собрания акционеров |

| 84.01 | 75.02 | 122 710 | Выплата дивидендов | |

| 84.01 | 84.02 | 35 060 | Отражение нераспределённой чистой прибыли |

Пример 2. Покрытие убытка

На январь 2017 года у ООО «Фенх» имеется резервный капитал в размере 70 000 руб., а убыток по итогу 2016 года составил 130 000 руб. На общем собрании участников общества было решено покрыть убыток частично средствами резервного капитала, частично – за счёт собственных средств соразмерно доли участников в уставном капитале:

- Оттис Е.А. – 75%, субсчёт 75.01;

- Корев А.И. – 25%, субсчёт 75.02.

Таблица проводок по 84 счету – Покрытие убытка за счёт собственных средств и резервного капитала:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 84.02 | 99 | 130 000 | Отражение непокрытого убытка | Отчёт о финансовых результатах |

| 82 | 84.02 | 50 000 | Погашение части убытка за счёт резервного капитала | Протокол общего собрания |

| 75.01 | 84 | 60 000 | Отражение задолженности Оттис Е.А. | Бухгалтерская справка |

| 75.01 | 84 | 20 000 | Отражение задолженности Корева А.И. | |

| 51 | 75 | 80 000 | Отражение покрытия убытка взносами собственников | Платёжное поручение |

Этап I. Закрытие сальдо по всем субсчетам к счету 90 «Продажи»

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

ПБУ 9/99 определяет, что доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Структура субсчетов к счету 90 «Продажи» отображает процесс выведения финансового результата от обычной деятельности предприятия и строится по принципу обособленного учета выручки, себестоимости, налогов с оборотов (НДС, акцизы), прибыли/убытка от продаж.

По кредиту счета 90 «Продажи» отражается продажная стоимость товаров, работ, услуг, а по дебету себестоимость и налоги — НДС и акцизы. Разница между этими показателями и будет отображаться финансовый результат от данных операций.

К счету 90 «Продажи» могут быть открыты субсчета:

- 90-1 «Выручка» — учитываются поступления активов, признаваемые выручкой;

- 90-2 «Себестоимость продаж» — учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка;

- 90-3 «Налог на добавленную стоимость» — отражается сумма НДС, включенного в продажную стоимость товара (работ, услуг);

- 90-4 «Акцизы» — отражается сумма НДС, включенного в продажную стоимость продукции (товаров);

- 90-9 «Прибыль/убыток от продаж» — предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

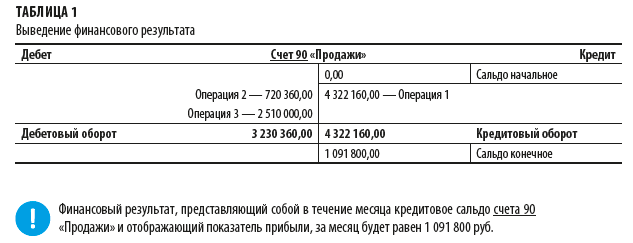

Пример 1

Торговая выручка предприятия в июне 2019 г. составила 4 322 160 руб., в том числе НДС 20 % — 720 360 руб. Покупная стоимость реализованной продукции — 2 510 000 руб.

Общий объем выручки предприятия складывается из совокупности сделок, но мы для упрощения примера сразу отразим итоговые суммы.

В отчетном периоде суммы реализации отражались проводками:

Операция 1

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90-1 «Выручка» — 4 322 160 руб. — отражена торговая выручка в продажных ценах с учетом НДС.

Операция 2

Дебет 90-3 «Налог на добавленную стоимость» Кредит 68 субсчет «Расчеты с НДС» — 720 360 руб. — отражен НДС по осуществленной в течении месяца реализации.

Операция 3

Дебет 90-2 «Себестоимость продаж» Кредит 41 «Товары» — 2 510 000 руб. — списана себестоимость реализованной продукции.

Для наглядности выведения финансового результата по работе за месяц «нарисуем» традиционный «самолетик» (табл. 1).

Обычно представленной группировки субсчетов достаточно, чтобы отобразить все необходимые итоги деятельности организации. Однако нередко большое число видов деятельности на предприятии, необходимость получения развернутого аналитического учета, требует определенных корректировок в структуре субсчетов.

Как правило, этим допущением активно пользуются, чтобы получать финансовые результаты по конкретным видам деятельности.

Впрочем, структура счета 90 «Продажи» может подчеркивать и другие особенности хозяйственной деятельности.

Пример 2

На предприятии, которое осуществляет два вида деятельности, к счету 90 «Продажи» в целях выведения финансовых результатов были открыты следующие субсчета:

- 90-01-1 «Торговая выручка»;

- 90-01-2 «Выручка автосервиса»;

- 90-02-1 «Себестоимость продаж»;

- 90-02-2 «Себестоимость деятельности автосервиса»;

- 90-03-1«НДС по торговой деятельности»;

- 90-03-2 «НДС по деятельности автосервиса»;

- 90-09-1 «Прибыль/убыток от торговой деятельности»;

- 90-09-2 «Прибыль/убыток от деятельности автосервиса».

Особенность ведения субсчетов к счету 90 «Продажи» — записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года.

При этом важно в целях выполнения норм методологии бухгалтерского учета, а также в рамках подготовки рассматриваемых статей бухгалтерского учета к реформации в конце года ежемесячно выводить финансовый результат (прибыль/убыток) от продаж за отчетный месяц

Утверждено Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99).

Утверждено Приказом Минфина России от 06.05.1999 № 33н (в ред. от06.04.2015; далее — ПБУ 10/99).

См. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, утвержденные Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010; далее — План счетов).

Когда нужно реформировать баланс

В силу своего смыслового предназначения реформация баланса является последней бухгалтерской операцией, совершаемой в текущем году. Соответственно, осуществляется она последним днем года — 31 декабря.

Однако из этого правила существует 1 исключение. В иные сроки реформацию баланса проводят, если компания ликвидируется до окончания календарного года. Процесс ликвидации сопровождается составлением ликвидационного баланса, подчиняющегося общим правилам формирования этого отчета, но составляемого в другие сроки.

Подробнее о ликвидационном балансе читайте в материале «Ликвидационный баланс — пример нулевого баланса по новой форме».

Субсчета счета 99

Инструкция не содержит указаний на то, что когда идет реформация баланса, необходимо закрывать эти субсчета. Тем не менее, специалисты рекомендуют поступить со сч. 99 так же, как и со счетами 90 и 91. Другими словами, когда будет осуществляться реформация баланса, целесообразно открыть дополнительный субсч. 99.9. Он будет отражать итоговый финансовый результат — чистый доход либо потери за отчетный период, подлежащие переносу на сч. 84. По окончании года все субсчета, которые были открыты к сч. 99, закрывают посредством внутренних записей. Они делаются, соответственно, на субсч. 99.9.

Для чего проводится реформация баланса

Финансовый результат работы каждой организации на протяжении отчетного года определяется ежемесячно. Этого требуют не только интересы лиц, использующих данные бухучета в работе, но и правила закрытия счетов учета затрат.

Текущий финрезультат формируется нарастающим итогом за счет добавления к нему данных за очередной закрытый месяц года. В учете он отражается обособленно на счете бухучета, отличном от того, на котором показан финрезультат работы за предшествующие годы. Это позволяет:

- контролировать процесс формирования финрезультата;

- анализировать соотношение его составляющих;

- отслеживать его величину без влияния не нее данных предшествующих лет.

Однако по завершении отчетного года его финрезультат должен быть присоединен к общему результату работы за весь период существования фирмы, чтобы новый год был начат с нулевыми показателями на счетах бухучета текущего финрезультата. Это достигается путем реформации баланса.

Что такое реформация баланса

Под понятием «реформация баланса» подразумевают процедуру списание прибыли (убытка) по итогам финансового года, которая осуществляется путем обнуления сальдо по счетам 90 и 91.

Цель реформации баланса — определение финансового результата организации за отчетный период.

Для того, чтобы определить финансовый результат, необходимо учесть результаты от основных видов деятельности, а также от прочих операций. Показатель прибыли или убытка от основной деятельности фирмы можно вычислить, если отнять сумму расходов на ее производство от выручки от реализации продукции (товаров, услуг, работ). Что касается прочих операций, то прибыль (убыток) в данном случае равен прочим доходам за минусом прочих расходов.

Финансовый результат носит накопительный характер, то есть его показатель по итогам года суммируется с данными за предыдущие отчетные периоды.

Процедура реформации баланса состоит из следующих этапов:

- Формирование и списание расходов на производство и реализацию продукции.

- Сверка сальдо по счетам 90 и 91.

- Определение положительного или отрицательного результата (прибыли или убытка)

- По результатам сверки — списание прибыли по Кт 99 или убытка по Дт 99.

Следует помнить, что при закрытие отчетного года разницу между дебетовым остатком по субсчетам 90.2 — 90.4 и кредитовым сальдо по субсчету 90.1 следует отражать на счете 99 в корреспонденции с 90.9.

Использование чистой прибыли

Направления распределения образовавшегося за год чистого дохода организации определяются на общем собрании ее участников (ст. 103 ГК РФ).

В бухгалтерском учете до получения итогов годового акционерного собрания не выполняется списание суммы заработанной за год прибыли, исключая случаи, зафиксированные уставом компании. В таких ситуациях информация по фактам распределения годового дохода должна быть доведена до сведения всех акционеров предприятия до начала очередного годового заседания.

Чистая прибыль компании может использоваться для:

- Уплаты сумм дивидендов участникам компании. Если последние также являются его работниками, то выполняется проводка: Дебет сч. 84 / Кредит сч. 70.

- Для прочих участников выполняется следующая операция: Дебет сч. 84 / Кредит с/сч. 75-2 (уплата доходов).

Оплата по некоторым акциям может осуществляться и из средств специальных фондов организации, ранее образованных для этих целей.

Операции по начислению сумм дивидендов осуществляются при появлении решения акционеров об их выплате, что происходит в году после завершившегося, т.е. отчетного. В бухучете проводки за отчетный год не добавляются, но сведения о событиях, произошедших после отчетной даты, должны отразиться в пояснительных документах к отчетам по убыткам, прибылям (ПБУ 7/98) и к балансу предприятия.

Перечислений в резервный фонд, формируемый для закрытия потерь компании, гашения облигаций, выкупа акций организации. Наличие подобного фонда для АО обязательно, в ООО фонд создается на добровольной основе (ФЗ № 14, 08.02.1998).

Дополнение ресурсов резервного фонда, учитываемых по сч. 82, допускается до получения решения заседания участников организации проводкой: Дебет сч. 84 (прибыль нераспределенная) / Кредит сч. 82.

Погашения убытков минувших периодов. Величина чистой прибыли (некоторая доля или полная сумма), направляемая на указанные цели, определяется в ходе общего акционерного собрания.

Погашение потерь прошлого отражается операцией: Дебет сч. 84 (прибыль нераспределенная) / Кредит сч. 84 (субсчет для непокрытого убытка минувшего периода).

К сведению! Компания вправе понизить показатель налогооблагаемой доходной базы отчетного года на размер урона, понесенного в минувшие периоды (ст. 283 НК РФ). Гашение убытков прошлого из суммы текущей чистой прибыли допустимо до появления решения собрания участников, если порядок процедуры прописан в уставе организации.

Если последним заседанием акционеров решено увеличить долю отчислений на гашение прошлых потерь, то операции в учете могут выполняться 2 раза: по состоянию на последний день декабря отчетного года в размере, установленном прошлым собранием или уставом, и на дату последнего годового собрания (в новом году).

- Повышения показателя уставного капитала предприятия, при этом проводка по счетам выглядит как:Дебет сч. 84 / Кредит сч. 80.

- Увеличения фондов специального назначения (социальной сферы, накопления, благотворительности, потребления), расходование которых допустимо только на разрешенные уставом или иными внутренними документами цели. К примеру, пополнение фонда социальной сферы осуществляется проводкой:Дебет сч. 84 / Кредит сч. 76 (с/сч. «Фонд социальной сферы»).

Если к концу годового периода средства со специальных фондов (по счету 76) оказались использованы не полностью, решение по ним должно выноситься собранием акционеров. При решении провести капитализацию в бухгалтерском учете выполняется проводка:

Дебет сч. 76 (субсчет фонда) / Кредит сч. 84 (субсчет для прибыли минувших лет нераспределенной).

При отсутствии подобного решения неистраченные ресурсы сохраняются на соответствующих счетах и могут использоваться в будущем периоде на эти же цели.

К сведению! В случае если участники компании приняли решение не распределять сумму образовавшейся чистой прибыли, производится ее капитализация: Дебет сч. 84 / Кредит сч. 84 (с/сч для прибыли минувших лет нераспределенной).

Сроки проведения и итоги

По сроку проведения реформацию не стоит откладывать в долгий ящик. Ее необходимо провести перед закрытием года, не позже тридцать первого декабря. Реформация баланса должна начинаться с инвентаризации, а заканчиваться формированием бухгалтерских записей на сумму прибыли или убытка (на 31 декабря отчетного периода). Сама по себе процедура преобразования баланса нетрудоемкая, однако могут потребоваться дополнительные расчеты и проводки в случае получения налогового убытка.

Итоговый финансовый результат находит отражение в отчетности. А грамотно составленная отчетность — залог верных управленческих решений, принимаемых руководством компании и ее собственниками, защита от различных санкций, возможных при искажении строк отчетности.

Итоги

Реформация баланса представляет собой процесс, приводящий к обнулению данных на счетах 90, 91 и 99. Первые 2 счета, имеющие нулевое итоговое сальдо в силу правил формирования отражаемых на них цифр, закрывают внутренними проводками. Закрытие счета 99 происходит с применением внутренних проводок, закрывающих аналитику по нему за счет общего финрезультата, и итоговой проводки, списывающей сумму чистой прибыли (убытка) на счет 84.

Если по итогам года общество получило убыток, оно вправе направить на его погашение прибыль прошлых лет

Если по итогам отчетного года организация получила убыток, она может покрыть его за счет ряда источников. Однако такое покрытие — это право, а не обязанность компании. Исключение составляет лишь случай, когда без такого покрытия размер уставного капитала превышает величину чистых активов общества. В этом случае компания обязана покрыть убыток как минимум на сумму такого превышения.

Примечание. Обязательному покрытию подлежит убыток, если при его наличии имеет место превышение уставного капитала над величиной чистых активов общества.

Решение о том, за счет каких средств будет покрыт убыток отчетного периода, принимает общее собрание участников или акционеров общества (пп. 3 п. 3 ст. 91 и пп. 4 п. 1 ст. 103 ГК РФ).

За счет резервного фонда или добавочного капитала. Именно резервный фонд предназначен для покрытия убытков, поэтому данный источник является приоритетным. Операции по погашению убытка за счет добавочного капитала и резервного фонда отражаются в бухгалтерском учете на дату принятия соответствующего решения участниками (п. п. 3, 5 и 10 ПБУ 7/98) следующей записью:

Дебет 82 «Резервный капитал» или 83 «Добавочный капитал» Кредит 84, субсчет «Непокрытый убыток отчетного года».

За счет целевых взносов акционеров и участников. Покрытие за счет такого источника отражается записью в бухгалтерском учете общества:

Дебет 75 «Расчеты с учредителями» или 70 «Расчеты с персоналом по оплате труда»

Кредит 84, субсчет «Непокрытый убыток отчетного года».

За счет уменьшения уставного капитала. Здесь нужно учесть, что ООО не вправе уменьшать свой уставный капитал, если в результате его размер станет меньше минимально допустимого на дату представления документов для госрегистрации соответствующих изменений. А в случаях, если общество обязано уменьшить свой уставный капитал, то на дату госрегистрации общества (п. 1 ст. 20 Закона об ООО).

Обязательное уменьшение уставного капитала осуществляется, если стоимость чистых активов общества оказалась меньше его уставного капитала три года подряд с учетом требований п. 6 ст. 35 Закона об АО и п. 4 ст. 30 Закона об ООО.

В этом случае общество не позднее чем через шесть месяцев после окончания соответствующего финансового года обязано принять одно из следующих решений: об уменьшении уставного капитала общества до величины, не превышающей стоимости его чистых активов, или о ликвидации общества.

Информация об уменьшении уставного капитала отражается в бухгалтерском учете лишь после внесения соответствующих изменений в учредительные документы организации. При этом делают запись:

Дебет 80 «Уставный капитал» Кредит 84, субсчет «Непокрытый убыток отчетного года».

За счет нераспределенной прибыли прошлых лет. В этом случае в бухгалтерском учете делается внутренняя запись:

Дебет 84 субсчет «Нераспределенная прибыль прошлых лет» Кредит 84, субсчет «Непокрытый убыток отчетного года».

Заметим, что Инструкция по применению Плана счетов не разъясняет, является ли обязательным использование данного источника или собственники могут принять решение о том, что непокрытый убыток сохранится, а нераспределенная прибыль будет использована в иных целях. Например, для выплаты дивидендов.

По мнению автора, ограничение существует только при превышении уставного капитала над чистыми активами. В остальных случаях покрытие убытка осуществляется по решению общего собрания участников общества и в соответствии с уставом. В частности, организация может прописать в уставе следующий порядок погашения убытков. Определенный процент чистой прибыли отчетного года направляется на погашение убытков прошлых лет и создание резервного фонда, а остальная часть распределяется на годовом собрании участников общества.

В такой ситуации бухгалтер, по мнению ряда экспертов, вправе до проведения годового собрания отразить в бухучете операцию по частичному погашению убытков прошлых лет, сообщив об этом акционерам или участникам общества до проведения годового собрания. При этом запись о погашении убытков в учете будет отражена два раза: по состоянию на 31 декабря отчетного года и на дату проведения годового собрания.