Ликвидационный баланс. окончательные расчеты с учредителями

Содержание:

Определение промежуточной формы

Это полноценный отчет, который отражает финансовое состояние предприятия, особое внимание уделяется требованиям кредиторов. Он позволяет рассматривать и оценивать реальное положение дел юридического лица, способность погасить задолженности, разработать методы реализации имущества. Документ составляется только ликвидационной комиссией, сформированной руководством юрлица

При разработке члены комиссии должны указывать только актуальные и реальные показатели. Если информация не будет отвечать требованиям законодательства, то она признается сотрудниками ИФНС недействительной, а значит, порядок ликвидации затянется

Документ составляется только ликвидационной комиссией, сформированной руководством юрлица. При разработке члены комиссии должны указывать только актуальные и реальные показатели. Если информация не будет отвечать требованиям законодательства, то она признается сотрудниками ИФНС недействительной, а значит, порядок ликвидации затянется.

После того, как баланс будет сформирован и готов к передаче, нужно отправить его в налоговую.

После того, как баланс будет сформирован и готов к передаче, нужно отправить его в налоговую.

Вопросы и ответы

Вопрос № 1. Требуется ли представлять обычную отчетность на отчетную дату при представлении промежуточного ликвидационного баланса?

Ответ: Другая отчетность предприятия представляется в установленные сроки.

Вопрос № 2. Как поступать в случае, когда активов ликвидируемой организации недостаточно для покрытия долгов перед кредиторами?

Ответ: При недостаточности средств для выплат кредиторам в отношении организации начинается процедура банкротства.

Вопрос № 3. Какой период необходимо указать в промежуточной отчетности?

Ответ: Период устанавливается на дату формирования отчетности.

Вопрос № 4. Можно ли привлечь уволенного бухгалтера к составлению отчетности?

Ответ: Для составления отчетности можно заключить договор ГПХ с уволенным бухгалтером.

Вопрос № 5. Нужно ли переименовывать баланс при составлении промежуточной ликвидационной отчетности?

Ответ: Бланк должен иметь соответствующее назначению название.

Подача в налоговую инспекцию пакета документов для ликвидации ООО

После того, как требования кредиторов удовлетворены, комиссия составляет окончательный ликвидационный баланс, содержащий информацию о тех активах фирмы, которые остались и должны быть распределены между участниками. И промежуточный, и окончательный ликвидационные балансы утверждаются общим собранием участников.

Если за счет недобросовестных действий ликвидатора активы организации в окончательном балансе окажутся больше, чем в промежуточном, то налоговая инспекция может отказать в ликвидации ООО.

Действительно, активы, указанные в промежуточном балансе, в большинстве случаев могут только уменьшиться (из-за удовлетворения требований кредиторов), но никак не увеличиться. Если же происходит рост активов по окончательному балансу, то это может говорить о том, что активы были временно выведены из ООО, чтобы «не достаться кредиторам». Пока ведется процесс ликвидации ООО, организация может продолжать вести деятельность, приносящую прибыль, но на практике контрагенты с большим недоверием относятся к таким сделкам. Хозяйственные операции, по которым активов в ООО «прибыло» уже после утверждения промежуточного баланса, могут подвергаться тщательной проверке налоговых органов, и стать причиной отказа в ликвидации ООО.

Иск о признании ликвидации ООО недействительной по причине того, что сумма активов по окончательному балансу превысила сумму активов по промежуточному балансу могут подать впоследствии и кредиторы, чьи требования остались неудовлетворенными. Судебная практика по такому вопросу имеется, и она не всегда в пользу недобросовестных участников ликвидируемого ООО.

После завершения расчетов с кредиторами имущество ликвидируемой организации распределяется между участниками общества (ст. 58 закона «Об ООО»). В первую очередь производится выплата распределенной, но невыплаченной части прибыли, а во вторую – распределяется оставшееся имущество общества согласно долям в уставном капитале.

Окончательный пакет документов для регистрации факта ликвидации ООО состоит из:

- третьего заявления по форме № P15016, заверенного нотариально;

- окончательного ликвидационного баланса;

- решения общего собрания об утверждении ликвидационного баланса;

- документа об уплате госпошлины (800 рублей);

- документа, подтверждающего представление в ПФР и ФСС сведений персонифицированного учета.

Государственная регистрация ликвидации ООО проводится в срок не более чем пять рабочих дней со дня представления документов в ФНС.

Передача промежуточного баланса в налоговую инстанцию

Сначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

- акт по оценке имущества юридического лица;

- копию публикации в СМИ о закрытии предприятии;

- протокол собрания учредителей;

- уведомление об утверждение промежуточного баланса либо ликвидационной комиссией, либо конкурсным управляющим.

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской, которую можно написать в свободной форме с подробными комментариями по наиболее сложным пунктам.

По итогам изучения промежуточного баланса специалисты налоговой службы могут принять решение о проведении выездной проверки. На этой случай нужно обязательно подготовить учредительные документы и их копии, первичную бухгалтерскую документацию, все налоговые декларации за последние несколько отчетных периодов, а также производственные приказы и иные кадровые документы.

Если баланс имеет нулевые показатели, то, скорее всего никакой налоговой проверки не последует.

Подводя итог, можно сказать, что промежуточный ликвидационный баланс является важнейшим механизмом контроля за финансовым состоянием закрывающейся организации на завершающем этапе ее деятельности. Также он позволяет оценить величину задолженности предприятия перед различными кредиторами и его платежеспособность. В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств.

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

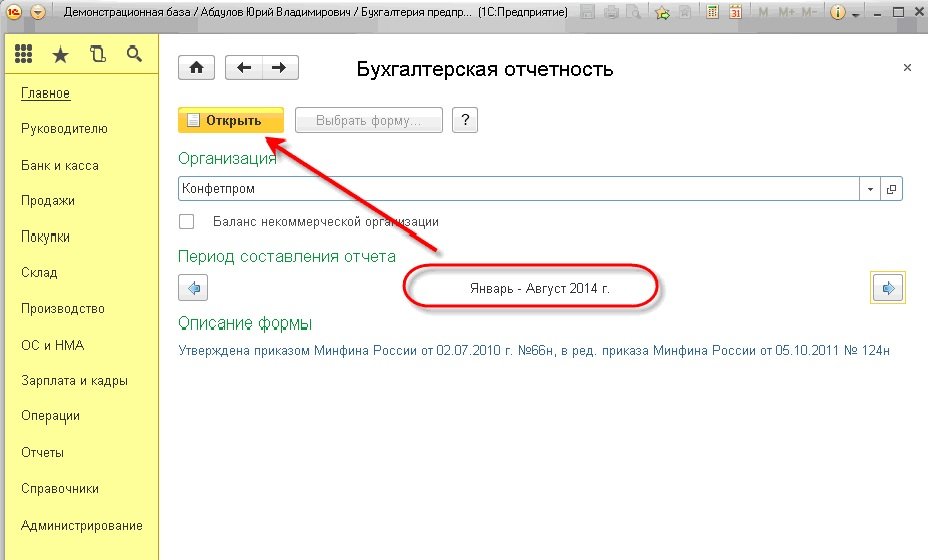

Отчеты1С-ОтчетностьРегламентированные отчеты

Рис. 1.

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

Рис. 2

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

Рис. 3

После этого создается и выводится на экран новая форма бухгалтерского баланса

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис

4).

Рис. 4

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

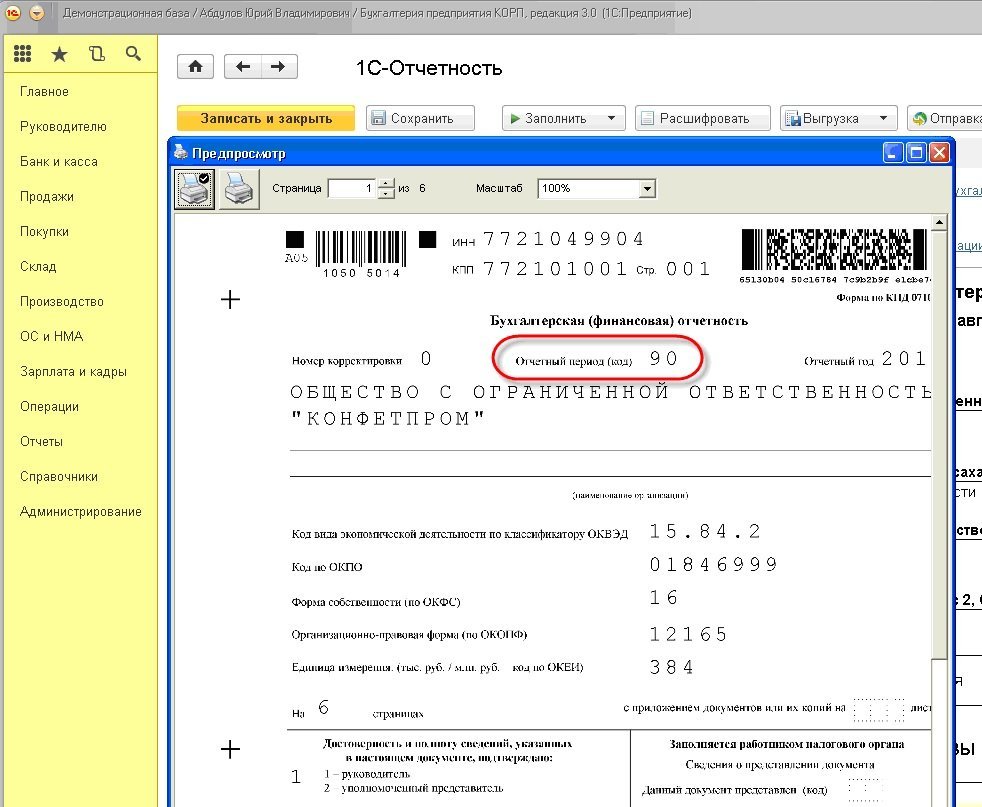

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Рис. 5

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

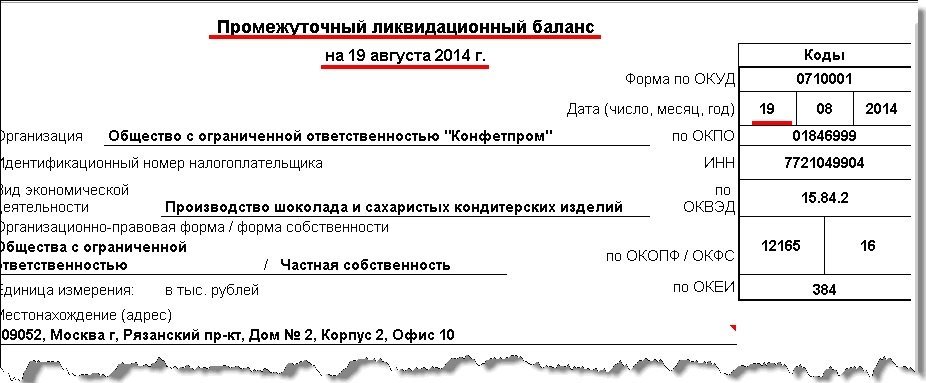

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Рис. 6

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Рис. 7

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Зачем он нужен и на какую дату составляется

Если составление бумаги проигнорировать, то прекращение деятельности будет официально недействительным. Только ликвидационный баланс может с точностью сказать, сколько денег и кому именно должна вернуть организация.

Если процесс составления начался, то скоро будут выплачены все задержанные ранее заработные платы, отчисления в сторонние фонды, а кредиты, взятые в банках, будут полностью погашены.

Составлять баланс начинают, как только начался процесс ликвидации ООО. Как правило, это занимает не больше 2 недель. В течение этого времени следует произвести подсчёт активов, сгруппировать их по видам, сосчитать задолженность дебиторского характера, а также оценить, на что хватит имеющихся в распоряжении фирмы денежных средств.

При погашении задолженностей есть определённое правило. Сначала следует отдавать долги банкам и другим контрагентам. После этого следует удовлетворить нужды сотрудников, если имела место задержка заработной платы. И только последним шагом “вспоминают” о средствах, которые должны получить акционеры (в случае закрытия АО).

Существуют следующие виды рассматриваемого документа:

- Промежуточный баланс служит для погашения задолженностей кредиторского и дебиторского вида. Он, как правило, составляется ликвидационной комиссией.

- Окончательный баланс подсчитывается в ноль. Это значит, что дебит здесь равен кредиту. Этот тип документа является итоговым, составляется только после того, как все виды долгов предприятия полностью выплачены. И если после этого в компании что-то остаётся, то это имущество отходит директору фирмы.

Какого-либо утвержденного шаблона документа не существует, обычно его составляют на основе формы №1 “Бухгалтерский баланс”.

Подробную информацию о ликвидационном балансе можно почерпнуть из следующего видео:

Перечень требований, предъявленных кредиторами и результаты их рассмотрения

Заимодатели имеют право предъявить свои претензии компании на протяжении двух месяцев после размещения объявления о закрытии общества в официальном издании. После окончания указанного срока ответственные лица приступают к составлению промежуточного баланса.

Все претензии заимодателей в процессе закрытия общества условно можно разделить на четыре группы:

- Предъявленные в положенный срок и включённые в ПБ.

- Представленные в установленный срок, но не включённые ликвидационной комиссией в ПБ.

- Заявления кредиторов, представленные по истечении двухмесячного периода с момента объявления в СМИ.

- Претензии, не предъявленные до окончания упразднения компании.

Ликвидационный баланс должен быть нулевым или нет

После того, как все расчеты с кредиторами завершены, составляется уже ликвидационный баланс, который также должен быть утвержден учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица (п. 6 ст. 63 ГК РФ). И здесь опять встает вопрос: «Ликвидационный баланс должен быть нулевым или нет»? Ответ на этот вопрос неоднозначный. Дело в том, что на настоящий момент не выработано единого методологического подхода, закрепленного в НПА, к порядку составления показателей окончательного ликвидационного баланса. Кроме того, ст. 63 ГК РФ не устанавливает первоочередности составления ликвидационного баланса перед распределением имущества между собственниками. В ней говорится только о том, что оба эти действия должны произойти после погашения кредиторки. Также затрудняет ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» то обстоятельство, что законодательно не урегулирован вопрос о правомочности ликвидационной комиссии самостоятельно принимать решение о распределении имущества, оставшегося после расчета с кредиторами, между участниками (учредителями).

В принципе правомочны обе позиции: и что он должен быть нулевым, и что может иметь показатели (кроме кредиторки).

Таким образом, если допустить, что ликвидационная комиссия правомочна распределять имущество, оставшееся после расчета с кредиторами, между акционерами и ликвидационный баланс может быть составлен после распределения имущества, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» положителен.

Если же считать, что решение о распределении имущества, оставшегося после расчета с кредиторами, принимают акционеры, и ликвидационный баланс должен содержать информацию о таком имуществе, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» отрицателен.

В связи с неопределенностью законодательства по этому вопросу представляется, что обе изложенные позиции могут быть правомочны, хотя каждая из них имеет свои минусы.

О том, как может делиться имущество между участниками, читайте в материале «Как происходит распределение имущества при ликвидации ООО?».

Действия после составления

Также комиссия обязана опубликовать в средствах массовой информации сведения о полном расформировании данного предприятия и закрыть все его банковские счета.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.12.08Инструкции для ИПКак ИП перейти с УСН на патент

- 2020.09.09В помощь каждомуКак подготовиться ко второй волне коронавируса

- 2020.09.08Договорные отношенияЗаключение договора в электронном виде: а так можно?

- 2020.07.31В помощь каждомуКак правильно написать расписку о получении денежных средств

Сроки составления и утверждения

Составлять финансовый отчет следует после завершения срока, отведенного для предъявления имущественных или денежных требований кредиторами, согласно п. 1 ст. 63 ГК РФ, то есть через 60 дней с момента официальной публикации сообщения в СМИ о начале процедуры ликвидации. Двухмесячный срок может быть продлен по решению специальной комиссии.

Пример, на какую дату составляется промежуточный ликвидационный баланс?

Дата принятия решения о прекращении деятельности — 10.08.2017.

Публикация в средствах массовой информации — 30.08.2017.

Баланс составлен 31 октября, то есть через 2 месяца с момента публикации в СМИ.

После составления бухбаланса его утверждает специально созданная ликвидационная комиссия. На принятие решения об утверждении промежуточного ликвидационного балансаотводится три рабочих дня. По условиям нашего примера, утвердить ПЛБ нужно до 03.11.2017.

ВАЖНО!

В ФНС предоставить утвержденный промежуточный ликвидационный баланс нужно не позднее 3 рабочих дней с момента его утверждения. Причем день проведения собрания ликвидационной комиссии и день утверждения не засчитываются. Для примера крайняя дата предоставления в налоговую инспекцию будет 06.11.2017.

ПЛБ может быть составлен несколько раз, это может быть вызвано длительностью процедуры ликвидации, существенными изменениями предъявленных требований кредиторов, потребностью в актуализации информации для участников процесса.

Составление промежуточного ликвидационного баланса

Промежуточный ликвидационный баланс, содержащий сведения о составе имущества ликвидируемого ООО и перечне кредиторских требований составляется после окончания срока, указанного в публикации в «Вестнике» (не менее двух месяцев).

О составлении такого баланса нужно снова сообщить в налоговую инспекцию по форме № P15016. Если при первой подаче формы в разделе 2 указывалась причина подачи заявления «3», то для уведомления о составлении промежуточного баланса надо вписать цифру «4». Кроме уведомления в налоговую сдают решение об утверждении промежуточного ликвидационного баланса, сам баланс и копию листа «Вестника» с публикацией или подтверждающие документы.

После утверждения промежуточного ликвидационного баланса комиссия начинает производить расчеты с кредиторами. Требования удовлетворяют в порядке очередности, установленной статьей 64 ГК РФ:

- требования граждан, перед которыми ликвидируемое ООО несет ответственность за причинение вреда жизни или здоровью, а также требования о компенсации морального вреда;

- расчеты по выплате зарплаты и выходных пособий работников, принятых по трудовому договору и по выплате авторских вознаграждений;

- расчеты по обязательным платежам в бюджет и во внебюджетные фонды;

- расчеты с другими кредиторами.

Если денежных средств ликвидируемого ООО не хватает для погашения всех задолженностей, то имущество общества должно быть продано с публичных торгов.

Обратите внимание: в случае недостаточности имущества ликвидируемого юридического лица для удовлетворения требований кредиторов ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о банкротстве юридического лица (ст. 63 ГК РФ)

Исходя из этого, добровольная ликвидация ООО возможна только в случае, если долгов у организации не будет.

Если еще перед ликвидацией ООО становится ясно, что денежных средств и имущества общества не хватит на удовлетворение требований всех кредиторов, то рекомендуем сразу обращаться к специалистам по банкротству. Здесь есть очень много нюансов, таких как, кем будет инициировано банкротство, и кто назначит арбитражного управляющего. Не стоит также пытаться избавиться по сомнительным советам от имущества ООО перед его ликвидацией, чтобы не быть привлеченным к субсидиарной ответственности.

Как закрыть «ООО» самостоятельно: пошаговая инструкция

Закрытие ООО на первый взгляд – достаточно трудоемкий процесс. Однако, соблюдая пошаговую инструкцию, можно сильно облегчить себе жизнь и сэкономить много времени.

Ликвидационная комиссия и начало процесса закрытия «ООО»

- Проведите общее собрание членов «ООО» и примите решение о ликвидации.

- В ходе собрания создайте ликвидационную комиссию (ликвидатора).

- В течение трех дней с момента принятия решения, уполномоченное лицо должно оповестить налоговую службу о решении ликвидировать «ООО», оформив его по специальной форме — Р15001. Не пропустите срок – иначе вас оштрафуют.

- Регистрационные органы также необходимо уведомить о создании комиссии и ее составе. Для этого готовится форма Р15002. Если общество состоит из одного участника – составьте решение единственного учредителя. Все документы завизируйте у нотариуса.

- После получения подтверждения о внесении в ЕГРЮЛ записи о начале процесса закрытия «ООО», ликвидационная комиссия обязана опубликовать объявление в периодическом издании о ликвидации. Чаще всего сообщение размещают в «Вестнике государственной регистрации». Не забудьте указать полное название фирмы и время, в течение которого кредиторы могут предъявлять свои требования.

Проведите инвентаризацию имущества и обязательств предприятия

- Отправьте письменное уведомление о начале процедуры ликвидации организации всем кредиторам (не позднее 2-х месяцев со дня публикации);

- Инициируйте взыскание задолженности у дебиторов;

Промежуточный ликвидационный баланс

После истечения 2-х месячного срока составьте промежуточный ликвидационный баланс. Внесите в документ сведения об имуществе фирмы и требованиях, предъявленных заимодателями и результатах их рассмотрения. Образец промежуточного ликвидационного баланса.

Подайте в ФНС документы:

- Утвержденный промежуточный ликвидационный баланс (ПЛБ);

- Заверенное нотариусом решение об утверждении ПЛБ;

- Уведомление об утверждении ПЛБ по форме Р15001.

- Копию публикации в «Вестнике» (как водится, копию титульного листа номера и копию страницы с заметкой).

На этом этапе гасят все задолженности перед кредиторами, производят расчет с бюджетными и внебюджетными фондами.

- Уплатите все налоги и сдайте декларации в ФНС;

- Снимитесь с учета в ЕГРПО, ФОМС, ФСС и ПФР;

- Уполномоченные лица должны рассчитать и уволить сотрудников. Подробности в статье «Как закрыть ИП».

Окончательный ликвидационный баланс: дата подачи , правила заполнения

В документе должна содержаться информация об имуществе фирмы до расчетов с ее участниками. Документ утверждается также как и промежуточный баланс. Образец ликвидационного баланса.

Оставшаяся после погашения долгов часть средств распределяется между учредителями. В первую очередь делят оставшуюся прибыль, во вторую — остальное имущество, но строго пропорционально вкладам в уставный капитал. Закройте расчетный счет и уничтожьте печать предприятия.

Подайте в ФНС основной пакет документов

- Ликвидационный баланс;

- Решение об утверждении ликвидационного баланса;

- Заявление о регистрации юридического лица в связи с ликвидацией по форме 16001.

- Квитанция об уплате госпошлины в размере 800 рублей (должна быть оплачена от имени лица, регистрировавшего «ООО»);

- Справку из ПФР об отсутствии задолженности;

- Документы об уведомлении кредиторов о начале процесса ликвидации.

Через пять дней налоговая инспекция выдает свидетельство о прекращении существования «ООО» и лист записи из ЕГРЮЛ. На этом предприятие можно считать закрытым.

С сайта: http://investorschool.ru/kak-zakryt-ooo-samostoyatelno-poshagovaya-instrukciya

Правила составления ликвидационного баланса.

Ликвидационный баланс – финансовый документ, но закон не предусматривает порядок составления ликвидационного баланса, лишь указывает на моменты, которые должны быть учтены.

- Составление ликвидационного баланса – обязанность и полномочие ликвидационной комиссии, на которую возлагаются все полномочия по управлению организацией в период ликвидации.

- Ликвидационный баланс утверждается учредителями на общем собрании, о чем должна быть отметка на самом документе, либо к балансу оформляется приложение о решении об утверждении.

- В отношении организаций со специальным правовым положением ликвидационный баланс должен быть согласован. Например, ликвидационный баланс

кредитных организаций должен быть согласован с Банком России.

- В заголовке должно быть наименование документа «Ликвидационный баланс» и проставлена дата.

- Ликвидационный баланс подписывает председатель ликвидационной комиссии.

- Ликвидационные балансы, как и все документы, сформированные в процессе ликвидации, необходимо сдать в архив.

Ликвидационный баланс включается в комплект документов, представляемых в налоговую для регистрации организации в связи с ликвидацией.

Для регистрации ликвидации в налоговую инспекцию, как регистрирующий орган, подаются:

- заявление, подписанное председателем ликвидационной комиссии. Подпись нотариально заверяется;

- документ об оплате госпошлины – 800 рублей;

- ликвидационный баланс;

- документ о снятии учета в ПФР. Этот документ может быть запрошен налоговой инспекцией в ПФР по каналам межведомственного взаимодействия.

В промежуток времени до внесения вЕГРЮЛзаписи о ликвидации организации необходимо:

- платить налоги и отчитываться в налоговую при ведении какой-то деятельности, например, продаже имущества;

- сдавать нулевую отчетность, если деятельность свернута.

Подведем итоги

Таким образом, ликвидация ООО по «облегченной» процедуре при наличии нулевого баланса проводится только в том случае, если деятельность компании действительно не велась, не имеется долгов перед кредиторами и фондами, декларации сдавались вовремя. В противном случае в дело вступает ФНС и осуществляет принудительную ликвидацию, накладывая на собственников бизнеса штраф.

Приложение

Скачать уведомление о ликвидации юридического лица (форма Р15001)

Скачать форму Р15001 в формате PDF

Скачать заявление о государственной регистрации юрлица в связи с его ликвидацией (форма Р16001)

Скачать форму Р16001 в формате PDF