Какие отчеты сдавать при ликвидации ооо?

Содержание:

Ликвидационный баланс должен быть нулевым или нет

После того, как все расчеты с кредиторами завершены, составляется уже ликвидационный баланс, который также должен быть утвержден учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица (п. 6 ст. 63 ГК РФ). И здесь опять встает вопрос: «Ликвидационный баланс должен быть нулевым или нет»? Ответ на этот вопрос неоднозначный. Дело в том, что на настоящий момент не выработано единого методологического подхода, закрепленного в НПА, к порядку составления показателей окончательного ликвидационного баланса. Кроме того, ст. 63 ГК РФ не устанавливает первоочередности составления ликвидационного баланса перед распределением имущества между собственниками. В ней говорится только о том, что оба эти действия должны произойти после погашения кредиторки. Также затрудняет ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» то обстоятельство, что законодательно не урегулирован вопрос о правомочности ликвидационной комиссии самостоятельно принимать решение о распределении имущества, оставшегося после расчета с кредиторами, между участниками (учредителями).

В принципе правомочны обе позиции: и что он должен быть нулевым, и что может иметь показатели (кроме кредиторки).

Таким образом, если допустить, что ликвидационная комиссия правомочна распределять имущество, оставшееся после расчета с кредиторами, между акционерами и ликвидационный баланс может быть составлен после распределения имущества, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» положителен.

Если же считать, что решение о распределении имущества, оставшегося после расчета с кредиторами, принимают акционеры, и ликвидационный баланс должен содержать информацию о таком имуществе, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» отрицателен.

В связи с неопределенностью законодательства по этому вопросу представляется, что обе изложенные позиции могут быть правомочны, хотя каждая из них имеет свои минусы.

О том, как может делиться имущество между участниками, читайте в материале «Как происходит распределение имущества при ликвидации ООО?».

Сроки подачи

После того как ПЛБ утвержден, его за три дня следует представить в то территориальное подразделение инспекции Федеральной налоговой службы, в котором регистрировалось юридическое лицо. Для прилагаемых к балансу разъясняющих дополнений каких-либо строгих форм не существует.

В случае реализации процедуры банкротства документ подписывается и утверждается конкурсным управляющим, в отличие от общих случаев, когда утверждением занимается ликвидационная комиссия.

Количество составлений таких отчетов зависит от требований кредиторов. Не исключается возможность добавления кредитора в ПЛБ по соответствующему решению полномочной структуры (арбитражный суд, ликвидационная комиссия, собрание представителей кредиторов).

Для выявления возможных расхождений обязательно осуществляется выездная налоговая проверка.

Что это такое

По сути, данный баланс является отчетом, показывающим финансовое состояние ликвидируемой организации. Отличной его особенностью является срок составления – в период возможности предъявления претензий кредиторами.

Промежуточный баланс при ликвидации ООО имеет такие цели:

- определение общего финансового состояния организации;

- оценка платёжеспособности ООО;

- показывает активы предприятия, которые могут использоваться для погашения задолженностей.

Внимание: данные из промежуточной отчетности должны соответствовать окончательным сведениям. Иначе процесс ликвидации остановят

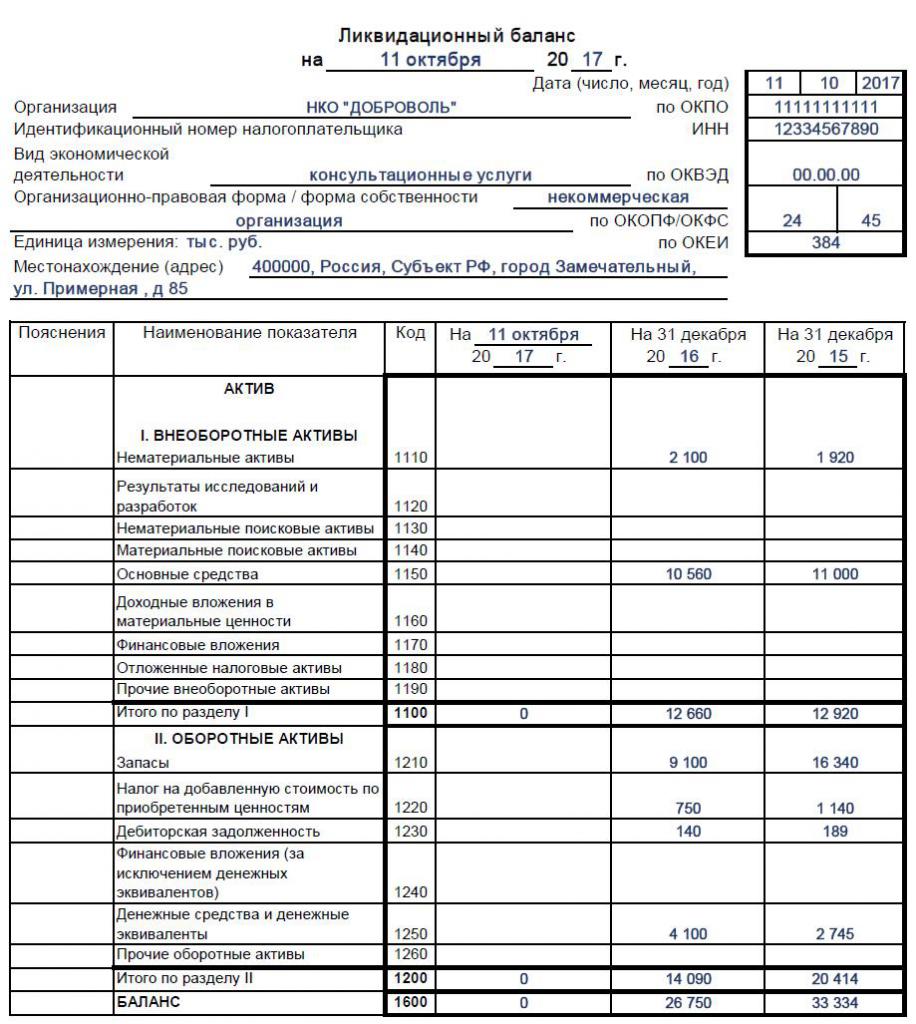

Образец заполнения промежуточного ликвидационного баланса

Кому необходим

Данный вид документа составляется в процессе закрытия деятельности ООО, без учета причин:

- инициатива владельца;

- предписание судебного органа;

- банкротство;

- иные.

Этот этап ликвидации не сможет обойти ни одно юридическое лицо. Составляется по инициативе:

- акционеров;

- кредиторов;

- налоговых органов и иных заинтересованных лиц.

Сколько раз формируется

Обычно баланс составляется единожды. Он же является и окончательным, если не выявлено серьезных нарушений при его формировании.

В исключительных случаях приходится проводить данную работу несколько раз.

К ним относятся ситуации:

- когда выявлены несоответствия показателей, включенных в документ, фактическому состоянию дел в ходе выездной проверки налоговой службы;

- затянуты сроки проведения процедуры закрытия ООО;

- суд или ликвидационная комиссия признала законными требования кредиторов, выставленные после утверждения промежуточной отчетности.

Внимание: необходимо строго соблюдать законный порядок формирования и утверждения документации

Кто составляет баланс

Работа по формированию промежуточных данных поручается ответственным специалистам. Выбор их зависит от ситуации и причины ликвидации.

Как правило, над балансом работают:

- бухгалтер или руководитель (при наличии образования и навыков);

- сотрудники финансового или экономического подразделения большого предприятия;

- ликвидационная комиссия;

- привлеченные специалисты.

Важно: при оформлении банкротства промежуточный отчет утверждается конкурсным управляющим. Если закрытие происходит по плану, то ликвидационной комиссией

Тонкости проведения операции

Алгоритм закрытия ООО таков:

- Принятие решения о ликвидации общим собранием акционеров (оформляется протокольно).

- Учредители обязаны сформировать ликвидационную комиссию и передать ей полномочия по управлению организацией.

- Председатель этого коллегиального органа занимается организацией подсчета финансовых обязательств и активов. В его полномочия входит:

- оповещение о начале процедуры: госорганов;

- кредиторов;

- общественности;

- сбор дебиторской задолженности;

- контроль сроков предъявления претензий по долгам;

- составление баланса.

Важно: баланс составляется по истечении двухмесячного срока, предоставляемого кредиторам для выставления счетов

Как утверждается

Описываемый отчет необходимо утвердить общим собранием участников ООО:

- после формирования баланса назначается дата проведения мероприятия;

- каждый учредитель оповещается о дате в письменной форме с предоставлением перечня вопросов, планируемых к обсуждению, и общей информации по ним;

- процесс проведения собрания протоколируется.

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

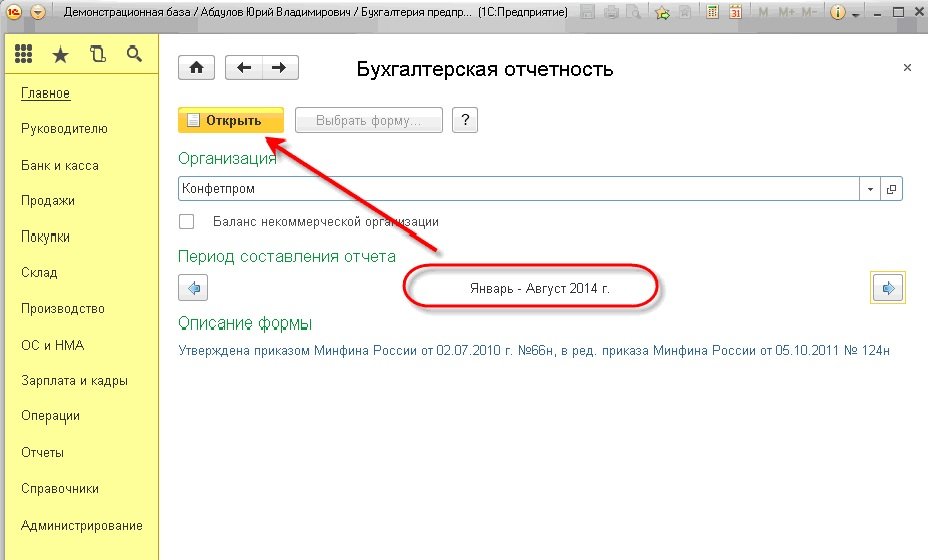

Отчеты1С-ОтчетностьРегламентированные отчеты

Рис. 1.

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

Рис. 2

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

Рис. 3

После этого создается и выводится на экран новая форма бухгалтерского баланса

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис

4).

Рис. 4

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

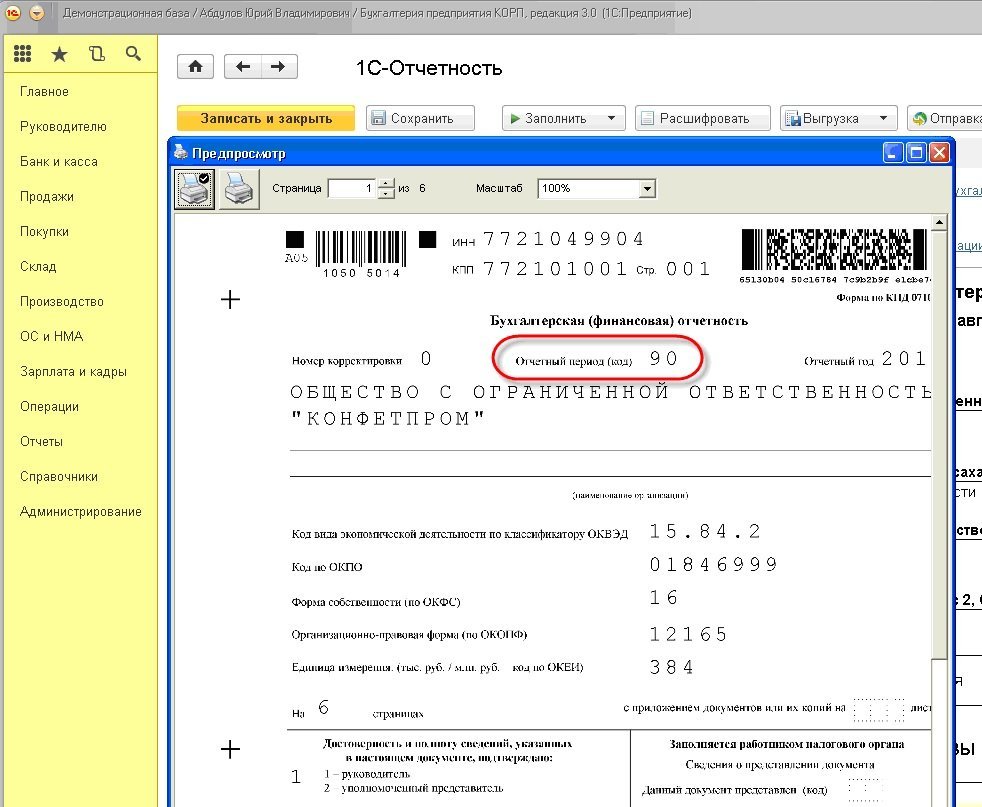

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Рис. 5

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

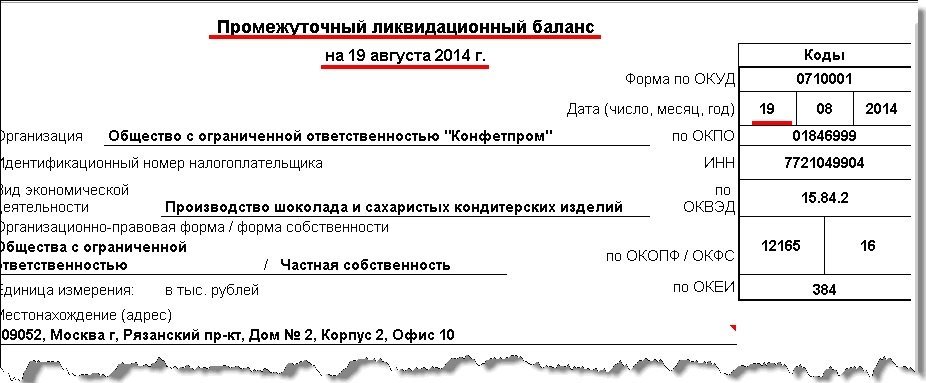

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Рис. 6

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Рис. 7

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Правила оформления

Протокол может иметь рукописную или печатную форму. Оформляется он на стандартном листе А4 либо можно использовать для этого фирменный бланк организации. Никаких законодательно утвержденных форм для подготовки протокола не действует, поэтому документ составляется в произвольном формате.

Заверение протокола печатью не является обязательным. С 2016 года использование печатей и штампов сделали добровольным.

Обычно протоколы общего собрания заверяются простыми подписями всех участников, но если подобных правил в уставе не содержится, то заверяется протокол с помощью приглашенного нотариуса (такой порядок действует по умолчанию по подп. 3 п. 3 ст. 67.1 ГК РФ). Порядок заверения протокола по учредительным документам компании может подразумевать обязательные подписи председателя и секретаря.

Есть еще несколько общих правил оформления протокола: отсутствие ошибок, исправлений, неточностей и пр

Данный документ имеет крайне важное юридическое значение, поэтому к его подготовке стоит подойти предельно ответственно

Кто составляет и подписывает

Ведением занимается представитель исполнительного органа юридического лица. При его отсутствии обязанность возлагается на председательствующего. По окончании собрания в документе расписываются все участники, затем он подшивается в отдельную книгу протоколов.

Необходимые сведения

В протоколе общего собрания о ликвидации ООО должна содержаться следующая информация (с учетом п. 4 ст. 181.2 ГК ):

- Наименование компании и ее организационно-правовая форма.

- Наименование документа «Протокол общего собрания…» с указанием его номера по сложившемуся документообороту в компании.

- Время проведения собрания с указанием не только даты, но и времени проведения (с часами и минутами) – времени начала и окончания.

- В протоколе перечисляются участники, которые присутствовали на собрании. Их ФИО указывается полностью с указанием доли в собственности и ее номинальной стоимости.

- Участвующие «третьи лица» в собрании – например, это может быть директор компании.

- Сведения о правомочности собрания с указанием на соответствующий пункт Устава.

- Вопросы повестки дня с указанием их порядкового номера.

- Результаты голосования и принятые решения. По каждому вопросу нужно прописать, кто участвовал, какие предложения были выдвинуты, кто проголосовал за и против, кто воздержался.

- По каждому вопросу указываются результаты голосования. Далее указывается метод голосования, избранный на собрании (например, поднятие рук или протоколирование ответов).

- Данные о лицах, которые проголосовали против ликвидации (если такие были). Им принадлежит право обжалования такого решения через суд. Это нужно сделать не позднее 2 месяцев после утверждения протокола собрания.

После подписания протокола не следует забывать об обязательном уведомлении Налоговой инспекции о предстоящей ликвидации. Сделать это нужно в течение 3 дней после подписания протокола. Помимо письменного уведомления о ликвидации по форме Р15001, в ФНС передается и сам протокол. В задачи ФНС входит внесение отметки о нахождении юрлица на стадии ликвидации в ЕГРЮЛ.

Также каждый участник собрания должен получить по одному экземпляру протокола собрания в течение 10 лет. После завершения ликвидационной процедуры один экземпляр протокола передается на хранение в государственный архив вместе с иными документами фирмы.

Таким образом, в протоколе общего собрания фиксируется ход голосования по вопросу ликвидации и результаты голосования. Такой протокол оформляется только при наличии 2-х и более собственников в компании. Единственный учредитель принимает решение о закрытии ООО единолично. Протокол общего собрания о ликвидации передается в ФНС вместе с уведомлением о ликвидации.

Правила заполнения

Протокол о результатах голосования собрания должен соответствовать ст. 181.2 ГК. В него обязательно включаются следующие данные:

- место, дата, время проведения собрания;

- информация об участниках собрания;

- данные о лицах, которые подсчитывали количество голосов;

- результаты голосования по каждому вопросу;

- информация об участниках, голосовавших против.

На основании ст. 38 ФЗ от 08.02.1998 № 14-ФЗ решение может приниматься заочно путем опроса, обмена документами с помощью электронной, телефонной, телетайпной, почтовой связи. В таком случае, помимо указанного выше, в тексте отражается дата, до которой принимались документы со сведениями о голосовании.

В протоколе желательно указать, что его подлинность подтверждают подписи участников. В противном случае придется удостоверять его у нотариуса.

Сроки и форма подачи промежуточного баланса

ФНС отвечает за проверку предоставляемых данных и утверждает объекты недвижимости, план выплаты долговых обязательств. Процесс подачи промежуточного баланса сопровождается приложением следующих бумаг:

Отправка вышеназванных документов производится не позднее 3-х дней с момента утверждения вышеназванного документа.

Процесс составления и указываемая информация

Оформление промежуточного баланса сопровождается выполнением следующего перечня действий:

- Проводится инвентаризация имеющегося имущества, цель которой состоит в оценке рыночной стоимости рассматриваемых объектов.

- Требование выплаты дебиторской задолженности (при наличии таковой).

- Если коммерческая организация не имеет финансовых ресурсов для погашения долговых обязательств, формируются торги для продажи имущества.

- Указывается дата заполнения бухгалтерского баланса, рассчитывающаяся со дня последнего предъявления требований со стороны кредиторов. Тут вы узнаете, по каким правилам составляется пояснительная записка к балансу.

- Формируется приложение к вышеназванному документу, включающее информацию об имеющейся недвижимости, требованиях заинтересованных сторон.

Образец заполнения промежуточного баланса.

Как говорилось ранее, законодательством не предусмотрено точного перечня необходимой к указанию информации. Однако чаще всего используют следующую схему:

- полное описание имеющихся активов (включая транспортные средства, профессиональное оборудование);

- объекты недвижимого имущества, в том числе незавершенные;

- финансовые вложения долговременного и краткосрочного типа;

- нематериальные активы рассматриваемого ООО;

- дебиторские обязательства и основные статьи расходов, наличие/отсутствие «финансовой подушки»;

- финансовые средства, которые находятся на открытых счетах или в кассе коммерческой структуры;

- авансы, выданные наемным работникам или участникам производственного процесса.

Важно знать! В колонку «Активы» заносятся имеющиеся материальные и нематериальные ресурсы, объекты недвижимости. Пункт «Пассив» указывает на имеющиеся требования у кредиторов или государственных органов контроля

Пример промежуточного баланса.

Пример промежуточного баланса.

Форма промежуточного баланса

Вышеназванная система оформления подразумевает разбиение указываемой информации на несколько логических блоков. Вашему вниманию их перечень.

- Имеющиеся активы в виде оборудования, зданий и производственных мощностей.

- наименование объекта, его марка и фактическое местоположение;

- рыночная стоимость, дата первого использования, инвентарный номер.

- Список объектов, имеющих незавершенный статус.

- название, местоположение сооружения, дата начала строительных работ;

- фактическая стоимость и степень «готовности».

- Перечень запасов, статьи расходов.

- незавершенные производственные проекты;

- количество конечной продукции, будущие статьи расходов;

- Материальные требования заинтересованных лиц.

- название организационных структур, фактическая сумма долга;

- реквизиты судебного решения (при наличии).

Ответ

После утверждения ликвидационного баланса движение по расчетному счету общества, не исключенного из ЕГРЮЛ, возможно, если договор банковского счета не расторгнут.

Любое движение денежных средств должно быть отражено в бухгалтерском учете соответствующей проводкой. Следовательно, и показатели баланса могут быть изменены.

Однако процедура ликвидации общества не содержит требований уточнения ликвидационного баланса, который был представлен в регистрирующий орган вместе с заявлением на ликвидацию. Факты хозяйственной жизни, подлежащие отражению в учете после утверждения ликвидационного баланса, отражаются в заключительной бухгалтерской отчетности.

Список документов

Рассмотрим, какие документы нужны для ликвидации ООО на первом этапе:

- протокол общего собрания участников общества, если по уставу решение о закрытии ООО принимается высшим органом управления — общим собранием;

- приказ о создании ликвидационной комиссии;

- заявление по форме Р15001 в Единый государственный реестр юридических лиц (отправляет уполномоченное лицо в течение 3 рабочих дней после принятия решения о ликвидации).

ВАЖНО!

После внесения записи в ЕГРЮЛ о начале процедуры закрытия необходимо заменить банковские карточки в банках, обслуживающих компанию, так как правом подписи на банковских документах будет обладать ликвидатор либо уполномоченный член ликвидационной комиссии.

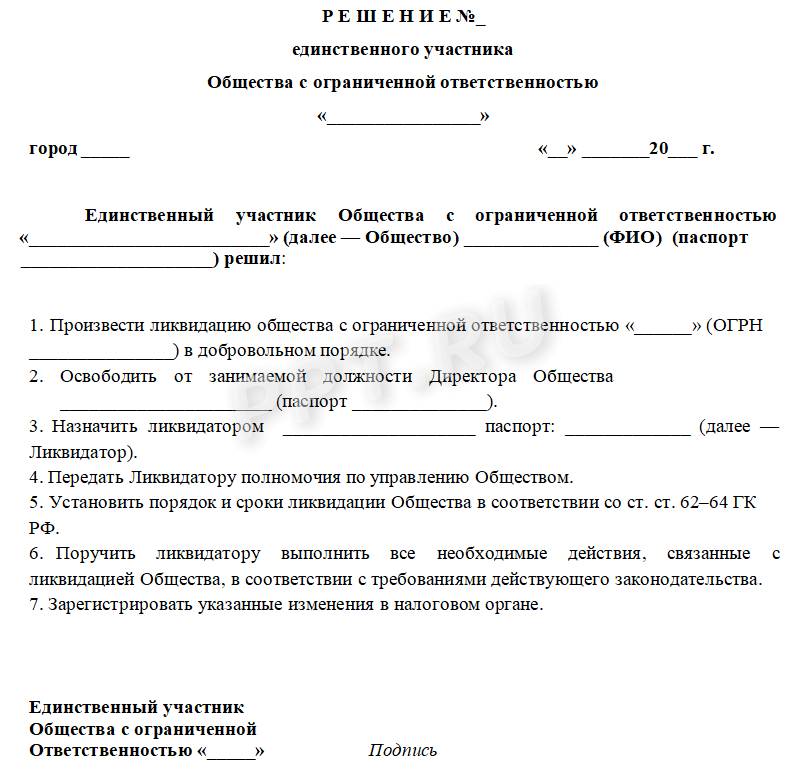

По тому же алгоритму оформляются документы для закрытия ООО с одним учредителем, но важным отличием будет то, что вместо протокола оформляется Решение единственного участника.

Образец решения единственного участника о ликвидации ООО 2020

Далее посмотрим, какие документы нужны для закрытия ООО на втором этапе (уведомление кредиторов):

- сообщение в уполномоченных средствах массовой информации (в настоящее время это Вестник государственной регистрации) о ликвидации юридического лица и о порядке и сроке заявления требований его кредиторам;

- уведомления кредиторам (в письменной форме);

- приказ о проведении полной инвентаризации имущества компании;

- промежуточный ликвидационный баланс, который содержит сведения о составе имущества организации, перечне требований, предъявленных кредиторами, результатах их рассмотрения, а также о перечне требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией;

- протокол общего собрания участников общества об утверждении промежуточного ликвидационного баланса.

На третьем этапе, когда происходят расчеты с кредиторами, продажа имущества организации (если имеющиеся денежные средства организации недостаточны для удовлетворения требований кредиторов), обращение в арбитражный суд с заявлением о банкротстве (если и после продажи имущества средств организации недостаточно для удовлетворения требований кредиторов или при наличии признаков банкротства юридического лица), закрытие счета в банках и передача документов по личному составу и иных архивных документов на хранение в государственный архив, оформляются такие документы:

- ликвидационный баланс;

- протокол общего собрания участников общества об утверждении ликвидационного баланса;

- заявление по форме Р16001 в регистрирующий орган;

- акт уничтожения печати общества.

Ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения сведений о его прекращении в единый государственный реестр юридических лиц.

Что такое окончательный ликвидационный баланс

Составить окончательный ликвидационный баланс предприятие сможет только после того, как погасит задолженности перед всеми кредиторами, урегулирует отношения с контрагентами. Документ должен показать, какие активы остались у предприятия после окончания процедуры закрытия. Именно эти активы распределяются между собственниками, учредителями.

Важно

Итог актива в окончательном балансе должен отвечать сумме, указанной в промежуточном балансе. Это позволяет выявить недобросовестных ликвидаторов, которые могут попытаться вывести активы, чтобы не платить долги кредиторам

То есть попытаться спрятать имеющиеся средства и не реализовывать их для погашения задолженностей.

Схема составления окончательного ликвидационного баланса выглядит так:

- Проводится инвентаризация всего имущества фирмы. Она должна оценить состояние активов, установить их стоимость. Эта инвентаризация проводится уже после того, как были проведены взаиморасчеты со всеми контрагентами.

- Вся полученная в ходе инвентаризации информация вносится в бланк баланса.

При составлении документа достаточно придерживаться требований, указанных в ПБУ 04/99 под названием «Бухгалтерская отчетность организации». Оформляется документ в форме №1 «Бухгалтерский баланс».

В целом, нет каких-то кардинальных отличий в составлении окончательного баланса для предприятий, отличающихся организационно-правовыми формами. Однако есть некоторые особенности, которые должны быть отражены.

После того, как документ был полностью оформлен, его, разумеется, следует подписать, утвердить. Подписывают ликвидационный баланс:

- Учредители предприятия.

- Контролирующий орган, который принял решение о ликвидации компании.

Есть случаи, когда, согласно российскому законодательству, утвердить ликвидационный баланс можно только после согласования с уполномоченным государственным органом. Так гласит статья 63 ГК России.

В решении об утверждении ликвидационного баланса должны содержаться такие данные:

- Наименование предприятия, отвечающее сведениям из учредительных документов.

- Точное место проведения собрания, его форма, время открытия и закрытия;

- Список лиц, которые принимали участие в собрании.

- Повестка дня. Нужно точно обозначить все вопросы, которые были рассмотрены лицами, присутствовавшими на собрании.

- Все решения, которые были приняты после рассмотрения вышеперечисленных вопросов повестки дня.

После составляется заявление по форме Р16001, которое вместе с решением об утверждении документа и самим ликвидационным балансом подается в налоговую службу.

Что это такое?

Под данным термином понимается разновидность бухгалтерского баланса, составляемая в период, когда заканчивается время, предусмотренное для расчетов по кредитным обязательствам юрлица. Процедура составления этого вида баланса идентична подготовке годового либо квартального отчета.

О начале работы над ним следует поставить в известность налоговую службу.

Когда в компании назначено конкурсное производство, подготавливается данный документ. Его предназначение – достоверно отразить имущественную ситуацию предприятия до момента наступления деятельности ликвидационной комиссии, связанной с реализацией имеющихся активов.

В нем также отражаются итоги рассмотрения требований кредитных структур. Это означает, что к подготовке документа можно приступать лишь по окончании закрытия реестра, где указаны все кредиторские требования. Кроме того, нужно заручиться согласием комиссии по ликвидации предприятия.

Документ отражает информацию об имущественном составе организации, а конкретно, о наличии:

- зданий и сооружений (указывается инвентаризационный номер, название, адрес, время начала использования, величина фактического износа);

- машин, оборудования и иных основных средств (раскрываются те же вышеперечисленные позиции);

- неустановленного оборудования и объектов, где капстроительство не завершено (указываются наименования объектов, их точные адреса, время начала стройки, величина реально выполненного объема и остаточной стоимости);

- долгосрочного финансового вложения (указывается объем);

- запасов, затрат, финансовых средств и активов (указываются данные о производственных запасах, незавершенке, предстоящих затратах, изготовленной продукции, выданных авансах, валютных и расчетных счетах, кассе и пр.);

- нематериальных активов;

- требований, предъявляемых кредитными организациями к ликвидируемой компании.

В грамотно оформленном промежуточном балансе легко найти все сведения о стоимости имущества, размере пассивов и активов предприятия, можно оценить величину задолженности по кредитам и дебету. В качестве приложения перечисляются все требования, предъявляемые кредиторами, сообщается, к какому выводу пришла комиссия по итогам их оценки.

В грамотно оформленном промежуточном балансе легко найти все сведения о стоимости имущества, размере пассивов и активов предприятия, можно оценить величину задолженности по кредитам и дебету. В качестве приложения перечисляются все требования, предъявляемые кредиторами, сообщается, к какому выводу пришла комиссия по итогам их оценки.

Подготавливается ПЛБ на основе последнего бухгалтерского баланса юридического лица, составленного до того, как принято решение о ликвидации. Обычно это делается по окончании отчетного периода. Для составления документа берутся данные, полученные в результате мероприятий, которые осуществил конкурсный управляющий по розыску и возврату имущественных активов предприятия. Туда же обязательно вносятся затраты, понесенные управляющим в процессе осуществления банкротства компании.

Правила составления

Процедура закрытия любой компании должна выполняться в правильной последовательности действий, а иначе невозможно будет оперативно ликвидировать фирму. Поэтому первоначально оповещаются работники налоговой инспекции о том, что учредители предприятия принимают решение о закрытии компании по любой причине. Дополнительно такая информация публикуется в открытых источниках, что дает возможность оповестить всех кредиторов о закрытии компании, поэтому они могут своевременно предъявить требования должнику.

Для правильной ликвидации фирмы создается специальная ликвидационная комиссия, причем правила ее формирования описываются в ст. 61-64 ГК. Именно члены данной комиссии занимаются составлением ликвидационного баланса. Он может быть промежуточным или окончательным, но в любом случае в него включаются определенные важные сведения. К ним относятся:

- Реквизиты. Сюда следует включить дату составления документа и его название.

- Информация о фирме. Приводится наименование организации и ее юридический адрес. Вписывается номер ИНН и ОКПО, а также следует прописать основной вид деятельности предприятия. Рабочая часть баланса представлена таблицей, куда следует вносить сведения в отдельные строки и столбцы.

- Внеоборотные активы. Они представлены основными средствами, к которым относятся разные сооружения, оборудование или иные дорогостоящие и капитальные объекты. Дополнительно сюда включаются материальные и нематериальные поисковые объекты и финансовые вложения, являющиеся инвестициями в ценные бумаги, другие фирмы или облигации.

- Оборотные активы. В этом разделе содержатся данные о дебиторской задолженности и производственных запасах, представленных материалами или сырьем для производства разных товаров. Дополнительно включаются деньги, находящиеся на счетах в банках. Относятся к этому разделу финансовые вложения или НДС по купленному имуществу, который может приниматься к вычету.

- Капитал и резервы. Этот раздел позволяет определить стоимость уставного капитала. Дополнительно включается размер резервного капитала, который должен иметься у каждой крупной компании. Приводится количество акций, выкупленных компанией у учредителей. Причисляется к этому разделу нераспределенная прибыль и иное имущество, принадлежащее предприятию.

- Долгосрочные и краткосрочные обязательства. Сюда входят разные рассрочки и кредиторская задолженность, по которым срок исполнения может значительно отличаться.

В конце таблицы должна иметься информация о том, какова остаточная стоимость всего имеющегося у компании имущества. Итог окончательного ликвидационного баланса равен нулю или положительному значению, поэтому не допускается отрицательный показатель. Если составляется окончательный баланс, то все имеющиеся активы далее подлежат распределению между участниками. Если во всех графах стоит ноль, то получается нулевой баланс, с которым очень просто работать бухгалтеру. Образец заполнения ликвидационного баланса можно посмотреть ниже.