Как закрыть ооо в 2021 году

Содержание:

Пошаговая инструкция по самостоятельному закрытию ООО

Закрыть ООО самостоятельно вполне возможно. Однако потребуются некоторые навыки и знания, чтобы оформить все должным образом.

Так, чтобы ликвидировать Общество своими силами, нужно будет пройти следующие этапы:

- Принятие решения о прекращении деятельности фирмы. Особенности оформления зависят от того, сколько учредителей в организации – один или более. Один учредитель принимает решение, несколько – собирают собрание и составляют протокол, в котором отражаются результаты голосования.

- Подать заявление в ФНС. Существует специальная форма заявления, которую нужно будет соблюдать. Нарушение данного правила влечет отказ в ликвидационных действиях.

- Сделать публикацию сведений о ликвидации и направить уведомления кредиторам. Все контрагенты должны иметь возможность заявить свои требования, которые будут удовлетворяться в процессе ликвидации.

- Решить вопрос с сотрудниками. Они должны знать о том, что фирма закрывается. У граждан должны быть возможности найти новую работу, поэтому сведения подаются еще и в Службу Занятости.

- Составить промежуточный ликвидационный баланс. Он отражает имущество и долги фирмы, чтобы было понятно, возможна ли добровольная ликвидация или придется прибегать к банкротству (подробнее о процедуре банкротства ООО читайте в нашей статье >>).

- Выплатить имеющиеся долги. Суммы перечисляются в соответствии с установленной очередностью.

- Составить окончательный ликвидационный баланс. Он отражает, с каким имуществом фирма будет прекращать свою деятельность.

- Обратиться в ФНС с заявлением о завершении процедуры ликвидации.

После этого останется только забрать документы, подтверждающие факт прекращения регистрации Общества.

Что такое окончательный ликвидационный баланс

Составить окончательный ликвидационный баланс предприятие сможет только после того, как погасит задолженности перед всеми кредиторами, урегулирует отношения с контрагентами. Документ должен показать, какие активы остались у предприятия после окончания процедуры закрытия. Именно эти активы распределяются между собственниками, учредителями.

Важно

Итог актива в окончательном балансе должен отвечать сумме, указанной в промежуточном балансе. Это позволяет выявить недобросовестных ликвидаторов, которые могут попытаться вывести активы, чтобы не платить долги кредиторам

То есть попытаться спрятать имеющиеся средства и не реализовывать их для погашения задолженностей.

Схема составления окончательного ликвидационного баланса выглядит так:

- Проводится инвентаризация всего имущества фирмы. Она должна оценить состояние активов, установить их стоимость. Эта инвентаризация проводится уже после того, как были проведены взаиморасчеты со всеми контрагентами.

- Вся полученная в ходе инвентаризации информация вносится в бланк баланса.

При составлении документа достаточно придерживаться требований, указанных в ПБУ 04/99 под названием «Бухгалтерская отчетность организации». Оформляется документ в форме №1 «Бухгалтерский баланс».

В целом, нет каких-то кардинальных отличий в составлении окончательного баланса для предприятий, отличающихся организационно-правовыми формами. Однако есть некоторые особенности, которые должны быть отражены.

После того, как документ был полностью оформлен, его, разумеется, следует подписать, утвердить. Подписывают ликвидационный баланс:

- Учредители предприятия.

- Контролирующий орган, который принял решение о ликвидации компании.

Есть случаи, когда, согласно российскому законодательству, утвердить ликвидационный баланс можно только после согласования с уполномоченным государственным органом. Так гласит статья 63 ГК России.

В решении об утверждении ликвидационного баланса должны содержаться такие данные:

- Наименование предприятия, отвечающее сведениям из учредительных документов.

- Точное место проведения собрания, его форма, время открытия и закрытия;

- Список лиц, которые принимали участие в собрании.

- Повестка дня. Нужно точно обозначить все вопросы, которые были рассмотрены лицами, присутствовавшими на собрании.

- Все решения, которые были приняты после рассмотрения вышеперечисленных вопросов повестки дня.

После составляется заявление по форме Р16001, которое вместе с решением об утверждении документа и самим ликвидационным балансом подается в налоговую службу.

О чем еще стоит знать

Отмена ликвидации – процесс, который требует не только финансовых затрат (например, оплаты услуг нотариуса), но и предельного внимания при оформлении документации.

Отмена ликвидации – процесс, который требует не только финансовых затрат (например, оплаты услуг нотариуса), но и предельного внимания при оформлении документации.

Налоговая инспекция может заинтересоваться бизнесом, владельцы которого сначала решили его закрыть, а потом приняли решение об отмене своего предыдущего решения. Поэтому участникам общества нужно быть готовыми ко внеплановой проверке.

Начиная отмену ликвидации, не стоит забывать об уже уволенных сотрудниках, попавших под сокращение. Если их не восстановить, они могут защитить свои права в суде и взыскать компенсацию за время вынужденного прогула.

При соблюдении требований закона и надлежащем документальном оформлении, процесс отмены ликвидации не займет у собственников ООО много времени. Процедура будет проведена в беспроблемном режиме и не потребует больших временных и финансовых затрат. Например, на отправке документов в налоговую посредством онлайн-форм можно сэкономить и не платить госпошлину.

Прочтите: Как разделить имущество ООО между учредителями

Приложение

Скачать образец решения об отмене ликвидации ООО (протокол собрания учредителей)

Скачать заявление (уведомление) о ликвидации юридического лица (форма Р15016)

Скачать заявление о внесении изменений в сведения о юрлице, содержащиеся в ЕГРЮЛ (форма Р13014)

Порядок уплаты пошлины

Для уплаты госпошлины используется специальный документ – квитанция. По форме она совпадает с квитанцией, заполнение которой требуется при внесении поправок в учредительные документы Общества. Формы документов совпадают, поскольку размеры пошлин одинаковые.

Эту квитанцию необходимо приложить к заявлению о закрытии компании и вместе с ликвидационным балансом отнести в налоговую для внесения изменений в Единый госреестр юридических лиц. Через 5 дней владелец уже бывшего ООО может забрать свидетельство о закрытии компании.

Если сотрудники налоговой откажут в ликвидации (произойти это может, например, если будут найдены ошибки в документах), то сумму, уплаченную в виде пошлины, предпринимателю не вернут. Госслужащие объясняют это следующим образом: этими деньгами оплачивается работа сотрудников налоговой, которые рассматривают заявление и изучают документы бизнесмена.

Шаг 8. Выбрать систему налогообложения

До подачи документов в налоговую учредителям нужно выбрать налоговый режим для работы фирмы. От него зависит размер и график платежей, порядок ведения бухгалтерского учета, отчетность и другие тонкости работы. Лучше сделать это во время регистрации ООО или в течение месяца после. Иначе ФНС автоматически применяет общую систему – ОСНО, а это сложная отчетность, несколько налогов и необходимость в бухгалтере. Какие есть варианты?

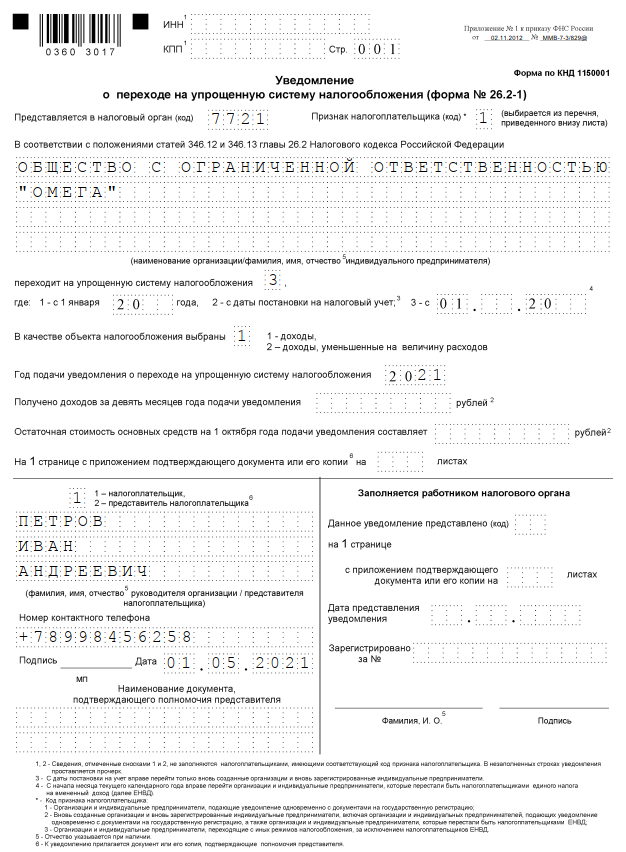

УСН или упрощенка. Самый распространенный режим для малого и среднего бизнеса, на него переходят 9 из 10 фирм при регистрации ООО. У него простая годовая отчетность, ежеквартальные авансовые платежи, но есть несколько ограничений. Например, не смогут использовать УСН фирмы с оборотом более 150 млн руб. штатом более 100 человек или с учредителями – юрлицами, доля которых превышает 25% уставного капитала ().

Можно выбрать один из двух вариантов: единый налог в режиме «доходы» – 6% или единый налог в режиме «доходы минус расходы» – 15%.

Чтобы выбрать УСН, нужно приложить к документам на регистрацию ООО уведомление по форме № 26.2-1. Вот образец его заполнения. Наш конструктор поможет заполнить его автоматически.

|

ЕСХН – упрощенный режим для сельхозпроизводителей. На него можно перейти, если доля реализованной сельхозпродукции ООО после регистрации составит не менее 70% ( и ). Например, если планируете открыть животноводческую ферму, домашний молокозавод или оказывать услуги другим производителям сельскохозяйственной продукции.

Размер налога:

- единый сельскохозяйственный налог с чистого дохода – 6%, в некоторых регионах снижен до 0%;

- НДС с выручки – 20%, можно отказаться от уплаты, если оборот в 2021 году менее 70 млн руб.

Декларация подается раз в год, авансовые платежи по налогу – по полугодиям. Чтобы перейти на этот режим, нужно подать в налоговую вместе с документами на регистрацию уведомление по форме 26.1-1

ОСНО. Назначается автоматически через месяц после регистрации, если не выбран иной режим.

Размер налога:

- налог на прибыль, уплачивается с чистого дохода – 20%;

- НДС, рассчитывается со всей выручки – 20%;

- налог на имущество, если у фирму есть недвижимость, – до 2,2% от кадастровой стоимости объекта в год.

Кроме высокой налоговой нагрузки, это сложная отчетность: ежеквартальные декларации по прибыли, по НДС, необходимость ведения книги продаж и покупок – потребуется бухгалтер.

Сравнение систем налогообложения

|

УСН |

ЕСХН |

ОСНО |

|

|

Для кого |

Для малого и среднего бизнеса |

Для сельхозпроизводителей |

Для всех |

|

Налоги |

6% «доходы» или 15% «доходы – расходы» |

0–6% с чистого дохода; 20% НДС, но можно отказаться |

20% налог на прибыль; 20% НДС; до 2,2% налог на имущество |

|

Декларации |

По итогам года |

По итогам года |

налог на прибыль – раз в квартал; НДС – раз в квартал; налог на имущество – ежегодно |

|

Авансовые платежи |

Раз в квартал |

Раз в полугодие |

налогу на прибыль – раз в квартал; НДС – нет; налогу на имущество – раз в квартал |

|

Налоговый учет |

Только КУДиР |

В полном объеме |

В полном объеме |

|

Бухгалтерский учет/ отчеты |

Ведется / раз в год |

Ведется / раз в год |

Ведется / раз в год |

Способы закрытия ООО

Вариантов для ликвидации юридического лица в форме ООО существует несколько:

- это могут сделать принудительно, т.е. по решению суда;

- путем банкротства;

- или по добровольному решению учредителей.

Рассмотрим подробнее добровольную ликвидацию.

Добровольная ликвидация ООО

Если вы всё-таки решили закрыть ООО, то вам потребуется согласие всех учредителей, которое необходимо оформить протоколом общего собрания участников вашего юридического лица. Решение также надо оформлять, если в ООО лишь один участник.

Следующим шагом будет назначение ликвидатора или ликвидационной комиссии, но для этого вам надо сообщить об этом в ФНС, а также сделать соответствующую запись в единый государственный реестр юридических лиц (далее — ЕГРЮЛ).

В соответствии со статьей 62 п.2: комиссия назначается органом, принявшим решение о закрытии ООО. А значит в нашем случае собранием участников.

Еще одним обязательным шагом является публикация о ликвидации в “Вестнике государственной регистрации”. Данная процедура нужна для публичности, чтобы юридические лица не ликвидировались тайно, например, от кредиторов.

После публикации в вестнике, надо уведомить кредиторов и начать налоговую проверку. Тут всё просто, если кредиторы не предъявят требований к погашению долгов в течение двух месяцев, то срок их требований истечёт. После этого составляется ПЛБ (промежуточный ликвидационный баланс), который утверждается и оформляется решением собрания участников. Подписан он может учредителем общества.

Составлением ПЛБ дело не заканчивается, требуется также изготовить уведомление об утверждении этого документа в форме 15003, которое заверяется у нотариуса. После совершения этих действий надо непосредственно уведомить регистрирующий орган, предоставив следующие документы: уведомление об утверждении (заявление в форме 15003), ПЛБ, решение об утверждении ПЛБ, а также подтверждение о публикации в вестнике.

Один из завершающих шагов к ликвидации — составление ликвидационного баланса. Его также называют итоговым ЛБ, ведь он представляет документ, который отражает финансовые дела компании, после расчета со всеми кредиторами. ЛБ утверждается и это составляется в виде решения об утверждения, опять же на собрании участников.

После этого, вам осталось сделать заявление о регистрации юридического лица в связи с ликвидацией, которое составляется в форме 16001, а также оплатить государственную пошлину, которая составляет 4000 рублей. Не забудьте получить справку об отсутствии задолженности из пенсионного фонда.

Внимание!

Ну вот и всё, осталось получить свидетельство о ликвидации ООО, которое вы получите в течение 5 дней после сдачи документов в регистрирующий орган. Документы которые мы собрали и подготовили за всё это время следующие:

- ликвидационный баланс;

- решение об утверждении ликвидационного баланса ;

- заявление о регистрации юридического лица в связи с ликвидацией;

- квитанция об уплате государственной пошлины;

- документы, которые смогут подтвердить уведомления кредиторов, о начале ликвидации.

Что делать после закрытия ООО

| Наталья Николаевна, что нам теперь необходимо сделать, чтобы больше не возникало вопросов с нашей компанией? Как я понимаю, мы подошли к финалу, но сам процесс еще не закончился. |

Да, Александр, вы правы. На получении свидетельства все не заканчивается. Вам осталась еще пара «штрихов» для того, чтобы ваша компания считалась полностью закрытой и государственные органы прекратили за ней контроль.

- Закрытие расчетного счета. В банке, где у вас уже открыт расчетный счет вы приносите заявление от клиента (от вас) и справку об исключении организации из ЕГРЮЛ. Не забудьте, что после закрытия РС (согласно 859 статье ГК РФ) вам нужно будет уведомить фонды и ФНС в течение 7 дней.

- Сдача документов в архив. Эту процедуру определяет Федеральный закон №125. Узнать, какие документы необходимо сдать в архив и сколько они будут там храниться можно из Положения №03-33/пс.

На этом можно спокойно вздохнуть. Если вы последовательно проделали все эти шаги, то вас можно поздравить, компания закрыта!

Можно ли не закрывать ООО

Закрытие ООО требует ряда навыков и расходов. Некоторые учредители предпочитают не делать этого. Есть два варианта:

- Уволить всех сотрудников, не проводить никаких операций. Останется одна обязанность – сдавать нулевые отчетности.

- Просто прекратить деятельность. Тогда Налоговая сможет инициировать ликвидацию по своему усмотрению.

Второй вариант имеет некоторые последствия для учредителей и директора. Им будет затруднительно получить кредит, а в течение трех лет нельзя будет открывать новое ООО.

Прочтите: Какими последствиями грозит банкротство ООО директору и учредителям

Последняя бухгалтерская отчетность

И еще несколько слов о бухгалтерской отчетности ликвидируемого юридического лица. Особенности бухгалтерской отчетности при ликвидации приведены в ст. 17 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Отчетный год у ликвидируемой компании неполный. Начинается он, как обычно, с 1 января, а вот оканчивается датой, предшествующей дате внесения в ЕГРЮЛ записи о ее ликвидации. На дату, предшествующую дате внесения в Единый государственный реестр юридических лиц записи о ликвидации юридического лица, составляется последняя бухгалтерская отчетность. Составляться она должна на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации общества. Таким образом, последняя бухгалтерская отчетность – преемник не предыдущей бухгалтерской отчетности, а ликвидационного баланса.

В подп. 9 п. 3 ст. 21 закона № 402-ФЗ сказано, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты. Но на сегодня такие стандарты не утверждены и порядок представления такой отчетности в какие-либо государственные органы не установлен.

Завершающие процедуры

В конце процедуры ликвидации нужно будет подать отчеты в некоторые органы:

- в ПФР – о сотрудниках, которые были трудоустроены в процессе;

- в ФНС – касательно страховых взносов;

- в ФСС.

Дополнительно подается декларация, если использовалась УСН или ЕНВД, а также 6- и 2-НДФЛ.

После этого подаются документы в ФНС для окончательной ликвидации Общества. Среди них:

- заявление по Оно должно быть заверено у нотариуса;

- окончательный ликвидационный баланс. Данный документ не имеет установленной формы, но составляется с соблюдением общих бухгалтерских требований. Он отражает имущество и финансовое положение фирмы, которая подлежит ликвидации;

- квитанцию об оплате пошлины (размер в 2021 году составляет 800 рублей). Реквизиты можно получить в ФНС, в том числе на официальном сайте Налоговой Службы.

Если все будет сделано правильно, сведения о ликвидации фирмы будут внесены в ЕГРЮЛ.

После закрытия ООО, учредители должны распределить имущество, которое осталось вследствие выполнения всех необходимых процедур. Оно делится в соответствии с имеющимися долями. Если объекты неделимы и достижение соглашения невозможно, оно продается с торгов.

Как проходит собрание участников

Для добровольной ликвидации созывается общее собрание в соответствии со . Как все происходит поэтапно:

- Инициатор отправляет другим учредителям уведомление не позднее чем за 30 дней до проведения собрания. В нем обязательно указывается повестка дня, дата, время и место.

- Проводится собрание присутствующих, они фиксируются в протоколе. Если один из учредителей не может прийти лично и отправляет представителя, понадобится доверенность. Сведения о нем также отражаются в протоколе.

- После открытия собрания выбирается председательствующий из присутствующих.

- На повестке дня рассматривается вопрос о прекращении деятельности, проводится голосование.

- Формируется ликвидационная комиссия. В ее состав могут входить учредители, сотрудники компании, наемные работники. Возможно назначение одного ликвидатора, который будет заниматься всеми вопросами по закрытию ООО.

Важно. Если процедура происходит в принудительном порядке при банкротстве, ликвидатором назначается арбитражный управляющий.

Закрепление итогов

По итогам оформляется отчетность и протокол, отражающий результаты голосования. Его копии направляются всем участникам в течение 10 дней после составления.

После проведения собрания нужно подать уведомление о ликвидации юридического лица по форме Pl5001 в ИФНС по месту регистрации компании. Сделать это нужно в течение трех дней через представителя, лично или с помощью сервиса на сайте налоговой службы.

Дальнейшие действия выглядят так:

- Размещения объявления в «Вестнике государственной регистрации». Это нужно для оповещения заинтересованных лиц, которые могут в течение двух месяцев предъявить свои требования к ликвидируемой компании.

- Уведомление кредиторов о предстоящем закрытии общества. Сделать это нужно не позднее официальной публикации объявления в «Вестнике». Заимодавцами считаются любые физические и юридические лица, которой компания должна деньги: например, если был взят аванс по договору поставки товаров.

- Увольнение сотрудников. Уведомления о предстоящем увольнении отдаются работникам для ознакомления минимум за два месяца до закрытия компании. В это же время уведомление направляется и в Центр занятости.

- Снятие онлайн-кассы с учета. В последнем случае процедура может длиться до 10 дней. Итог – карточка о снятии с учета.

- Подача промежуточного баланса. Это делается по прошествии двух месяцев с момента публикации. Ликвидатор составляет уведомление, его подпись удостоверяется нотариусом.

- Возврат долгов. Деньги перечисляются с расчетного счета. Если их не хватает, участники организуют продажу имущества ООО на торгах.

- Составление ликвидационного баланса и формирование окончательного пакета документов.

- Отправка бумаг в ИФНС.

В завершение, на шестой день после получения отчетности, ИФНС выдает уведомление о снятии юрлица с учета, а также лист записи ЕГРЮЛ.

Пример 1.

В ООО три учредителя. Компания не приносит доход уже несколько месяцев, повысить ее рентабельность продаж, по их мнению, невозможно. Сначала все принимают решение о закрытии устно. Затем, чтобы соблюсти законодательные требования, одним из участников направляются в адрес остальных уведомления о проведении собрания, где на повестке дня – ликвидация.

В назначенный день проводится собрание, протокол оформляет один из учредителей. По итогам, помимо основной информации, в нем указано количество голосов «за» – единогласно. Ликвидатором назначен инициатор процедуры.

Что делать если кто-то из участников собрания учредителей голосует «против»

Как правило, учредители предприятий сходятся во мнениях, но, иногда и здесь бывают свои исключения, когда кто-то голосует против всех.

В этом случае мнение участника следует занести в документ отдельным пунктом с обоснованием и приложением дополнительных документов (если таковые имели место быть).

В дальнейшем данный учредитель в течение двух месяцев может обжаловать решение собрания в судебном порядке.

В том случае, если в суд захочет обратиться участник собрания, проголосовавший «за» решение какого-либо вопроса в установленном общим собранием порядке, и это было надлежащим образом зафиксировано в протоколе, то его шансы на успешное завершение судебного разбирательства будут чрезвычайно малы. В таких случаях, проще попытаться прийти к общему знаменателю мирным путем.

Пример 2.

У компании два учредителя, один из которых хочет ликвидировать ООО, второй выступает против. Чтобы выйти из состава участников, один из собственников направляет другому оферту, содержащую цену и условия продажи. Владелец соглашается на сделку, и выкупает долю по предложенной стоимости – пропорционально ее размеру в соответствии с Уставом организации.

Что это такое

По сути, данный баланс является отчетом, показывающим финансовое состояние ликвидируемой организации. Отличной его особенностью является срок составления – в период возможности предъявления претензий кредиторами.

Промежуточный баланс при ликвидации ООО имеет такие цели:

- определение общего финансового состояния организации;

- оценка платёжеспособности ООО;

- показывает активы предприятия, которые могут использоваться для погашения задолженностей.

Внимание: данные из промежуточной отчетности должны соответствовать окончательным сведениям. Иначе процесс ликвидации остановят

Образец заполнения промежуточного ликвидационного баланса

Кому необходим

Данный вид документа составляется в процессе закрытия деятельности ООО, без учета причин:

- инициатива владельца;

- предписание судебного органа;

- банкротство;

- иные.

Этот этап ликвидации не сможет обойти ни одно юридическое лицо. Составляется по инициативе:

- акционеров;

- кредиторов;

- налоговых органов и иных заинтересованных лиц.

Сколько раз формируется

Обычно баланс составляется единожды. Он же является и окончательным, если не выявлено серьезных нарушений при его формировании.

В исключительных случаях приходится проводить данную работу несколько раз.

К ним относятся ситуации:

- когда выявлены несоответствия показателей, включенных в документ, фактическому состоянию дел в ходе выездной проверки налоговой службы;

- затянуты сроки проведения процедуры закрытия ООО;

- суд или ликвидационная комиссия признала законными требования кредиторов, выставленные после утверждения промежуточной отчетности.

Внимание: необходимо строго соблюдать законный порядок формирования и утверждения документации

Кто составляет баланс

Работа по формированию промежуточных данных поручается ответственным специалистам. Выбор их зависит от ситуации и причины ликвидации.

Как правило, над балансом работают:

- бухгалтер или руководитель (при наличии образования и навыков);

- сотрудники финансового или экономического подразделения большого предприятия;

- ликвидационная комиссия;

- привлеченные специалисты.

Важно: при оформлении банкротства промежуточный отчет утверждается конкурсным управляющим. Если закрытие происходит по плану, то ликвидационной комиссией

Тонкости проведения операции

Алгоритм закрытия ООО таков:

- Принятие решения о ликвидации общим собранием акционеров (оформляется протокольно).

- Учредители обязаны сформировать ликвидационную комиссию и передать ей полномочия по управлению организацией.

- Председатель этого коллегиального органа занимается организацией подсчета финансовых обязательств и активов. В его полномочия входит:

- оповещение о начале процедуры: госорганов;

- кредиторов;

- общественности;

- сбор дебиторской задолженности;

- контроль сроков предъявления претензий по долгам;

- составление баланса.

Важно: баланс составляется по истечении двухмесячного срока, предоставляемого кредиторам для выставления счетов

Как утверждается

Описываемый отчет необходимо утвердить общим собранием участников ООО:

- после формирования баланса назначается дата проведения мероприятия;

- каждый учредитель оповещается о дате в письменной форме с предоставлением перечня вопросов, планируемых к обсуждению, и общей информации по ним;

- процесс проведения собрания протоколируется.

Шаг 5. Уведомить кредиторов

Если компания работала с поставщиками, их нужно уведомить о ликвидации. Формы уведомления нет, его можно составить в произвольной форме:

Уведомление

Главное — чтобы были доказательства, что поставщики получили уведомление. Поэтому лучше делать так:

- разослать заказные письма с уведомлением о вручении и описью вложения;

- отправить письма с курьером и собрать бланки доставки с подписями получателей.

После этого у поставщиков есть два месяца, чтобы предъявить требования, если компания им задолжала. В законе это называется «выставить требования».

Требование — это документ, в котором поставщик пишет, сколько компания ему должна и на каком основании. Основание — это номер договора, счета, претензии или исполнительного листа, если сумму взыскивают по суду.

«Вафли» задолжали одному поставщику, его требование выглядят так:

Письмо с требованием обычно приходит по почте с отметкой о вручении или с курьером

Кредиторам важно убедиться, что должник его получил

Уведомление налоговой о составлении

Уведомление органов ФНС о ликвидации ООО является обязательным. Как следствие, налоговая инспекция может принять решение о проведении выездной проверки.

Чтобы не возникало никаких дополнительных затруднений, нужно подготовить:

- копии учредительных документов;

- первичные бухгалтерские документы, включая кассовые ордера;

- производственные приказы;

- отчетные налоговые декларации, со дня предыдущей проверки.

Если ликвидируемое предприятие проходит с нулевым балансом, тогда налоговый орган, может, и не проводить проверку. Что касается заключительной части ликвидации ООО, то при обращении в ФНС следует представить ряд документов.

Это должны быть:

- нотариально удостоверенное заявление по форме р16001;

- окончательный баланс;

- квитанция об уплате госпошлины;

- протокол общего собрания учредителей, которым утвержден окончательный баланс.

Это заявление подается не раньше, чем через 60 дней (2 календарных месяца) с момента публикации объявления в печатном издании. Выдача окончательных документов происходит через 5 дней с момента подачи заявления или высылаются почтой по истечении этого срока на адрес проживания председателя ликвидационной комиссии. Снятие с учета в Росстате производится регистрирующим органом самостоятельно после получения уведомления с органов ФСН. Получение свидетельства о государственной регистрации прекращения деятельности ООО в органах ФСН утверждает окончание процедуры ликвидации предприятия. После получения этого документа участникам остается уничтожить печать и закрыть расчетный счет.

Реквизиты для перечисления госпошлины при ликвидации ООО

Чтобы узнать реквизиты, по которым должна быть перечислена государственная пошлина при ликвидации ООО, можно обратиться к специальному сервису «Уплата госпошлины» на сайте ФНС. Там же можно сформировать квитанцию для наличной оплаты госпошлины.

Необходимо иметь в виду, что в реквизитах на оплату пошлины КБК зависит от того, подаются документы непосредственно в регистрирующую налоговую инспекцию или в МФЦ:

- 18210807010011000110 (при подаче документов в налоговую инспекцию);

- 18210807010018000110 (при обращении через МФЦ)

Следовательно, при ликвидации ООО на территории города Москвы и подаче документов напрямую в регистрирующую налоговую инспекцию (МИФНС № 46 по г. Москве) реквизиты для уплаты государственной пошлины будут такие:

Получатель – УФК по г. Москве (Межрайонная ИФНС России № 46 по г. Москве)

ГУ Банка России по ЦФО

Назначение платежа «Государственная пошлина за государственную регистрацию ликвидации юридического лица»

Уведомление сотрудников и центра занятости об увольнении

Не позднее, чем за 2 месяца до предстоящего увольнения, необходимо уведомить об этом факте своих сотрудников. Делать это необходимо посредством специального письменного уведомления с пометкой о том, что увольнение происходит по инициативе работодателя в связи с прекращением деятельности организации.

Письменное уведомление также необходимо предоставить в органы службы занятости. По каждому сотруднику указывается должность, профессия, специальность, квалификационные требования, а также условия оплаты труда.

Центр занятости уведомляется за 2 месяца до увольнения или за 3 месяца, если увольнение является массовым (зависит от региона и специфики деятельности но, как правило, от 15 человек и более).

Увольняемым работникам необходимо будет выплатить выходное пособие в размере среднего месячного заработка. Также за ними сохраняется право на получение зарплаты на период трудоустройства (но не более чем за 2 месяца со дня увольнения).

Отчетность за сотрудников

После того, как сотрудники уволены и с ними осуществлен полный расчет, можно направлять отчетность в ПФР (форма СЗВ-СТАЖ), ФСС (форма 4-ФСС) и ИФНС (Единый расчет по страховым взносам). Данные расчеты необходимо сдать до подачи заявления Р15016.

Если процесс ликвидации ООО совпал с окончанием отчетного года, то сначала нужно сдать расчеты СЗВ-СТАЖ и 4-ФСС за прошедший год (в общем порядке), а потом за период с начала года и до подачи заявления о ликвидации Р15016.

Примечание: на последних отчетах в ПФР, ФСС и ИФНС не забудьте поставить отметку на титульных листах – «Прекращение деятельности».

В течение 15 рабочих дней, со дня сдачи последней отчетности в ПФР оплачивается сумма взносов (доплат), если было их начисление.

Кроме этого, с апреля 2016 года был введен новый ежемесячный отчет в ПФР для работодателей по форме СЗВ-М. Указанный отчет нужно предоставлять не позднее 15-го числа следующего месяца.

По компании, находящейся в процессе ликвидации, в случае отсутствия сотрудников, сдается нулевой СЗВ-М, подписанный ликвидатором.

Не стоит забывать и об отчетах по форме 2-НДФЛ и 6-НДФЛ. Прекращение деятельности компании не снимает обязанностей налогового агента. Аналогично отчетности в ПФР и ФСС, 2-НДФЛ и 6-НДФЛ предоставляются за период с начала года и до прекращения деятельности, а если закончился отчетный год, то еще и за прошедший период.