Ликвидационный баланс (окончательный) в 2021 году

Содержание:

Что это такое?

Под данным термином понимается разновидность бухгалтерского баланса, составляемая в период, когда заканчивается время, предусмотренное для расчетов по кредитным обязательствам юрлица. Процедура составления этого вида баланса идентична подготовке годового либо квартального отчета.

О начале работы над ним следует поставить в известность налоговую службу.

Когда в компании назначено конкурсное производство, подготавливается данный документ. Его предназначение – достоверно отразить имущественную ситуацию предприятия до момента наступления деятельности ликвидационной комиссии, связанной с реализацией имеющихся активов.

В нем также отражаются итоги рассмотрения требований кредитных структур. Это означает, что к подготовке документа можно приступать лишь по окончании закрытия реестра, где указаны все кредиторские требования. Кроме того, нужно заручиться согласием комиссии по ликвидации предприятия.

Документ отражает информацию об имущественном составе организации, а конкретно, о наличии:

- зданий и сооружений (указывается инвентаризационный номер, название, адрес, время начала использования, величина фактического износа);

- машин, оборудования и иных основных средств (раскрываются те же вышеперечисленные позиции);

- неустановленного оборудования и объектов, где капстроительство не завершено (указываются наименования объектов, их точные адреса, время начала стройки, величина реально выполненного объема и остаточной стоимости);

- долгосрочного финансового вложения (указывается объем);

- запасов, затрат, финансовых средств и активов (указываются данные о производственных запасах, незавершенке, предстоящих затратах, изготовленной продукции, выданных авансах, валютных и расчетных счетах, кассе и пр.);

- нематериальных активов;

- требований, предъявляемых кредитными организациями к ликвидируемой компании.

В грамотно оформленном промежуточном балансе легко найти все сведения о стоимости имущества, размере пассивов и активов предприятия, можно оценить величину задолженности по кредитам и дебету. В качестве приложения перечисляются все требования, предъявляемые кредиторами, сообщается, к какому выводу пришла комиссия по итогам их оценки.

В грамотно оформленном промежуточном балансе легко найти все сведения о стоимости имущества, размере пассивов и активов предприятия, можно оценить величину задолженности по кредитам и дебету. В качестве приложения перечисляются все требования, предъявляемые кредиторами, сообщается, к какому выводу пришла комиссия по итогам их оценки.

Подготавливается ПЛБ на основе последнего бухгалтерского баланса юридического лица, составленного до того, как принято решение о ликвидации. Обычно это делается по окончании отчетного периода. Для составления документа берутся данные, полученные в результате мероприятий, которые осуществил конкурсный управляющий по розыску и возврату имущественных активов предприятия. Туда же обязательно вносятся затраты, понесенные управляющим в процессе осуществления банкротства компании.

Сроки и форма подачи промежуточного баланса

ФНС отвечает за проверку предоставляемых данных и утверждает объекты недвижимости, план выплаты долговых обязательств. Процесс подачи промежуточного баланса сопровождается приложением следующих бумаг:

Отправка вышеназванных документов производится не позднее 3-х дней с момента утверждения вышеназванного документа.

Процесс составления и указываемая информация

Оформление промежуточного баланса сопровождается выполнением следующего перечня действий:

- Проводится инвентаризация имеющегося имущества, цель которой состоит в оценке рыночной стоимости рассматриваемых объектов.

- Требование выплаты дебиторской задолженности (при наличии таковой).

- Если коммерческая организация не имеет финансовых ресурсов для погашения долговых обязательств, формируются торги для продажи имущества.

- Указывается дата заполнения бухгалтерского баланса, рассчитывающаяся со дня последнего предъявления требований со стороны кредиторов. Тут вы узнаете, по каким правилам составляется пояснительная записка к балансу.

- Формируется приложение к вышеназванному документу, включающее информацию об имеющейся недвижимости, требованиях заинтересованных сторон.

Образец заполнения промежуточного баланса.

Как говорилось ранее, законодательством не предусмотрено точного перечня необходимой к указанию информации. Однако чаще всего используют следующую схему:

- полное описание имеющихся активов (включая транспортные средства, профессиональное оборудование);

- объекты недвижимого имущества, в том числе незавершенные;

- финансовые вложения долговременного и краткосрочного типа;

- нематериальные активы рассматриваемого ООО;

- дебиторские обязательства и основные статьи расходов, наличие/отсутствие «финансовой подушки»;

- финансовые средства, которые находятся на открытых счетах или в кассе коммерческой структуры;

- авансы, выданные наемным работникам или участникам производственного процесса.

Важно знать! В колонку «Активы» заносятся имеющиеся материальные и нематериальные ресурсы, объекты недвижимости. Пункт «Пассив» указывает на имеющиеся требования у кредиторов или государственных органов контроля

Пример промежуточного баланса.

Пример промежуточного баланса.

Форма промежуточного баланса

Вышеназванная система оформления подразумевает разбиение указываемой информации на несколько логических блоков. Вашему вниманию их перечень.

- Имеющиеся активы в виде оборудования, зданий и производственных мощностей.

- наименование объекта, его марка и фактическое местоположение;

- рыночная стоимость, дата первого использования, инвентарный номер.

- Список объектов, имеющих незавершенный статус.

- название, местоположение сооружения, дата начала строительных работ;

- фактическая стоимость и степень «готовности».

- Перечень запасов, статьи расходов.

- незавершенные производственные проекты;

- количество конечной продукции, будущие статьи расходов;

- Материальные требования заинтересованных лиц.

- название организационных структур, фактическая сумма долга;

- реквизиты судебного решения (при наличии).

Шаг 1. Провести собрание участников

Статья 57 14-ФЗ: о ликвидации общества на сайте Консультанта

В ООО может быть один или несколько участников. Это люди, которые вложили свои доли в уставный капитал. Если участников несколько, нужно провести общее собрание и принять единогласное решение о ликвидации. Если участник один, и он директор, он принимает решение сам.

В «Вафлях» три участника, поэтому они должны провести собрание. Но нельзя просто позвонить всем, собраться в ресторане и решить закрыть ООО. Собрание нужно провести по правилам.

В законе прописаны стандартные условия, как собирать общее собрание:

- пригласить участников заказным письмом не позднее, чем за 30 дней до собрания;

- зарегистрировать участников, которые пришли на собрание, в протоколе.

Но в уставе при создании компании участники могли обозначить другие правила. Например, собираться без уведомления по почте, сообщать по электронной почте или через вотсап. По уставу «Вафель» можно известить участников через смс или по электронной почте:

Цель собрания — чтобы все участники проголосовали, готовы они закрывать ООО или нет. Решение фиксируют в протоколе. Там должны быть:

- дата и место, где составляли документ;

- список участников, которые пришли на собрание, и их паспортные данные;

- информация о секретаре и председателе собрания, их тоже нужно выбрать голосованием;

- повестка дня — в нашем случае это будут всего два вопроса: о добровольной ликвидации общества и выборе ликвидаторов;

- результаты голосования, принятые решения. Например: «За закрытие ООО проголосовали единогласно».

- подписи председателя и секретаря.

Вот как может выглядеть протокол:

Протокол нужно заверить у нотариуса, если в уставе не прописано другое правило.

Если в компании только один участник, он же директор, на собрание звать некого. Директор сам принимает решение и оформляет его в виде документа «Решение единственного участника ООО». В документе нужно указать ФИО и паспортные данные участника и перечислить решения:

- ликвидировать ООО;

- назначить ликвидационную комиссию;

- известить налоговую, фонды и поставщиков о ликвидации;

- разместить сообщение о прекращении деятельности в журнале «Вестник государственной регистрации».

Можно написать так:

Протокол собрания или решение общего собрания понадобятся, когда придется нести документы в налоговую.

Шаг 8. Сформировать промежуточный ликвидационный баланс

Пока налоговая не пришла, можно продолжать готовиться к ликвидации, например составлять промежуточный баланс. Это нужно, чтобы показать налоговой и партнерам, как идут дела в компании: какие активы, кому должны и сколько у компании денег и имущества.

Баланс составляют после того, как все кредиторы пришлют требования. Стандартной формы нет, его составляют на основе формы № 1 «Бухгалтерский баланс», и для этого лучше пригласить бухгалтера.

Чтобы утвердить баланс, придется опять собирать участников и составлять протокол собрания. После этого нужно отправить в налоговую новый пакет документов:

- уведомление по форме Р15 001 с подписью нотариуса;

- промежуточный ликвидационный баланс;

- протокол об утверждении промежуточного ликвидационного баланса;

- документы с подтверждением публикации в «Вестнике».

Налоговая примет документы, через пять дней внесет в государственный реестр запись, что сдали баланс, и выдаст копию записи.

Как проходит собрание участников

Для добровольной ликвидации созывается общее собрание в соответствии со . Как все происходит поэтапно:

- Инициатор отправляет другим учредителям уведомление не позднее чем за 30 дней до проведения собрания. В нем обязательно указывается повестка дня, дата, время и место.

- Проводится собрание присутствующих, они фиксируются в протоколе. Если один из учредителей не может прийти лично и отправляет представителя, понадобится доверенность. Сведения о нем также отражаются в протоколе.

- После открытия собрания выбирается председательствующий из присутствующих.

- На повестке дня рассматривается вопрос о прекращении деятельности, проводится голосование.

- Формируется ликвидационная комиссия. В ее состав могут входить учредители, сотрудники компании, наемные работники. Возможно назначение одного ликвидатора, который будет заниматься всеми вопросами по закрытию ООО.

Важно. Если процедура происходит в принудительном порядке при банкротстве, ликвидатором назначается арбитражный управляющий.

Закрепление итогов

По итогам оформляется отчетность и протокол, отражающий результаты голосования. Его копии направляются всем участникам в течение 10 дней после составления.

После проведения собрания нужно подать уведомление о ликвидации юридического лица по форме Pl5001 в ИФНС по месту регистрации компании. Сделать это нужно в течение трех дней через представителя, лично или с помощью сервиса на сайте налоговой службы.

Дальнейшие действия выглядят так:

- Размещения объявления в «Вестнике государственной регистрации». Это нужно для оповещения заинтересованных лиц, которые могут в течение двух месяцев предъявить свои требования к ликвидируемой компании.

- Уведомление кредиторов о предстоящем закрытии общества. Сделать это нужно не позднее официальной публикации объявления в «Вестнике». Заимодавцами считаются любые физические и юридические лица, которой компания должна деньги: например, если был взят аванс по договору поставки товаров.

- Увольнение сотрудников. Уведомления о предстоящем увольнении отдаются работникам для ознакомления минимум за два месяца до закрытия компании. В это же время уведомление направляется и в Центр занятости.

- Снятие онлайн-кассы с учета. В последнем случае процедура может длиться до 10 дней. Итог – карточка о снятии с учета.

- Подача промежуточного баланса. Это делается по прошествии двух месяцев с момента публикации. Ликвидатор составляет уведомление, его подпись удостоверяется нотариусом.

- Возврат долгов. Деньги перечисляются с расчетного счета. Если их не хватает, участники организуют продажу имущества ООО на торгах.

- Составление ликвидационного баланса и формирование окончательного пакета документов.

- Отправка бумаг в ИФНС.

В завершение, на шестой день после получения отчетности, ИФНС выдает уведомление о снятии юрлица с учета, а также лист записи ЕГРЮЛ.

Пример 1.

В ООО три учредителя. Компания не приносит доход уже несколько месяцев, повысить ее рентабельность продаж, по их мнению, невозможно. Сначала все принимают решение о закрытии устно. Затем, чтобы соблюсти законодательные требования, одним из участников направляются в адрес остальных уведомления о проведении собрания, где на повестке дня – ликвидация.

В назначенный день проводится собрание, протокол оформляет один из учредителей. По итогам, помимо основной информации, в нем указано количество голосов «за» – единогласно. Ликвидатором назначен инициатор процедуры.

Что делать если кто-то из участников собрания учредителей голосует «против»

Как правило, учредители предприятий сходятся во мнениях, но, иногда и здесь бывают свои исключения, когда кто-то голосует против всех.

В этом случае мнение участника следует занести в документ отдельным пунктом с обоснованием и приложением дополнительных документов (если таковые имели место быть).

В дальнейшем данный учредитель в течение двух месяцев может обжаловать решение собрания в судебном порядке.

В том случае, если в суд захочет обратиться участник собрания, проголосовавший «за» решение какого-либо вопроса в установленном общим собранием порядке, и это было надлежащим образом зафиксировано в протоколе, то его шансы на успешное завершение судебного разбирательства будут чрезвычайно малы. В таких случаях, проще попытаться прийти к общему знаменателю мирным путем.

Пример 2.

У компании два учредителя, один из которых хочет ликвидировать ООО, второй выступает против. Чтобы выйти из состава участников, один из собственников направляет другому оферту, содержащую цену и условия продажи. Владелец соглашается на сделку, и выкупает долю по предложенной стоимости – пропорционально ее размеру в соответствии с Уставом организации.

Порядок проведения процедуры ликвидации

Поэтапный алгоритм ликвидации организации выглядит так:

Шаг 1. Принятие решения о прекращении деятельности (добровольное, по суду или по банкротству). Составление уведомления в Федеральную налоговую службу по форме 15001 для внесения изменений в ЕГРЮЛ. Помимо ФНС, бланк 15001 следует отправить во все внебюджетные фонды, всем учредителям (собственникам), в регистрационные госорганы и органы власти.

Шаг 2. Публикация официальной информации о начале процедуры прекращения деятельности учреждения в средствах массовой информации и сети Интернет.

Шаг 3. Принимается решение о создании комиссии. Проводится инвентаризация активов, фондов и обязательств. По результатам инвентаризации составляется промежуточный бухбаланс.

Шаг 4. Осуществление мероприятий по взысканию дебиторской задолженности, по информированию кредиторов о закрытии. Составление промежуточного ликвидационного баланса.

Шаг 5. Окончательные расчеты с кредиторами, в том числе с сотрудниками предприятия. Оставшееся имущество после окончательных расчетов распределяется между собственниками и учредителями ликвидируемого учреждения.

Шаг 6. Формируется заявление по форме 16001. Документы отправляют в Налоговую инспекцию для осуществления государственной регистрации ликвидации и исключения организации из ЕГРЮЛ.

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

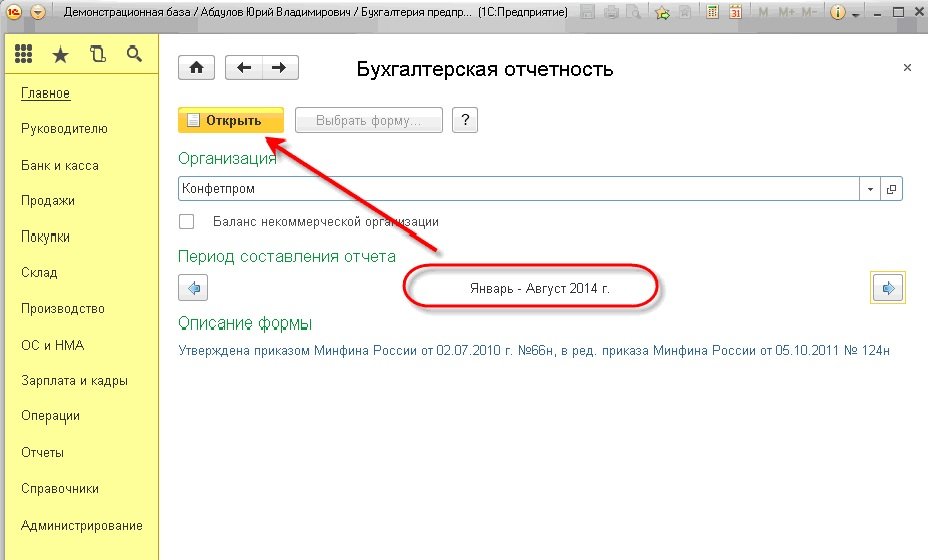

Отчеты1С-ОтчетностьРегламентированные отчеты

Рис. 1.

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

Рис. 2

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

Рис. 3

После этого создается и выводится на экран новая форма бухгалтерского баланса

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис

4).

Рис. 4

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

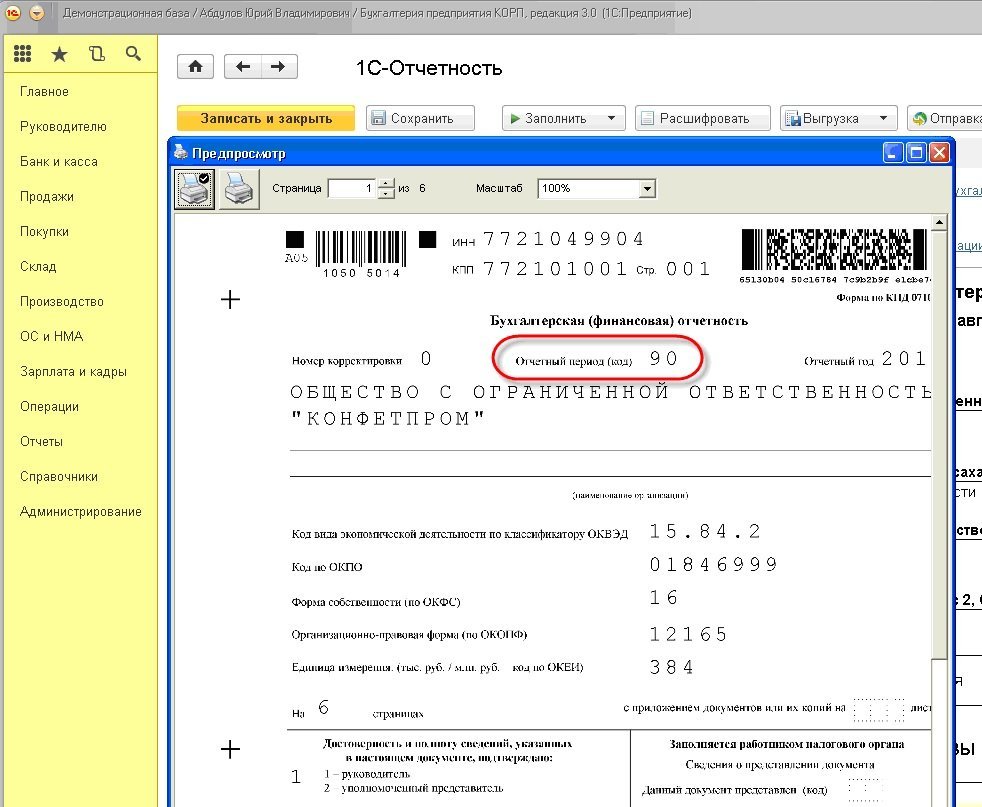

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Рис. 5

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

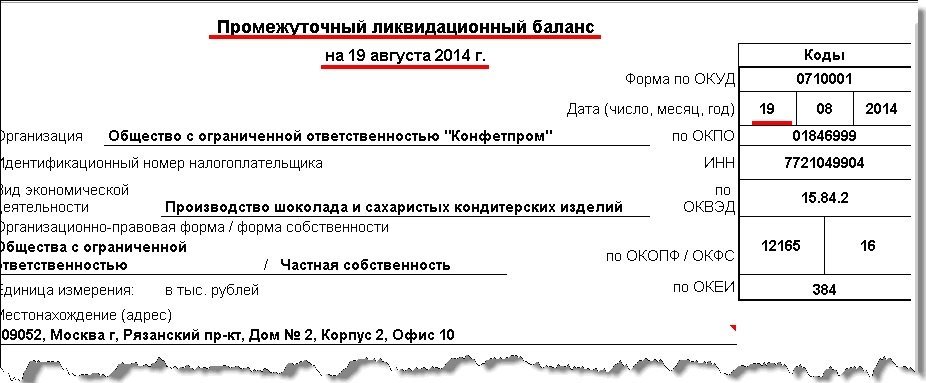

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Рис. 6

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Рис. 7

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Шаг 4. Опубликовать сведения о ликвидации

Компании должны публиковать сведения о ликвидации в «Вестнике государственной регистрации».

Это нужно, чтобы поставщики и клиенты знали, что компания закрывается, и могли получить долги. Например, оплатить поставщикам поставку металла или закончить верстку сайта для клиента.

Налоговая думает, что поставщики и клиенты каждый день смотрят в «Вестник государственной регистрации», чтобы не пропустить ликвидацию партнера. В реальности это не так, а само требование — формальность. Но без этого не обойтись.

Вот порядок:

- зарегистрироваться в личном кабинете на сайте «Вестника»;

- заполнить онлайн-заявку;

- выбрать способ подачи сообщения;

- оплатить объявление и подтвердить, что у вас есть право его размещать.

Директор «Вафель» подает заявку и должен доказать, что имеет право вести дела от имени компании. Для этого нужно отдать «Вестнику» такой пакет документов:

- заявку и сопроводительное письмо в двух экземплярах. Бланки формируются автоматически, пока заполняете заявку;

- копию решения о ликвидации и назначении ликвидационной комиссии в одном экземпляре. Их составляли на собрании участников;

- выписку из реестра юридических лиц о том, что компания находится в процессе ликвидации — ее вам должна отдать налоговая;

- подтверждение оплаты за публикацию — копию платежного поручения, банковскую квитанцию или чек.

Документы можно подать лично в региональном представительстве «Вестника» или онлайн, если у вас есть электронная цифровая подпись. Нотариально заверять документы не обязательно.

Как составить ликвидационный баланс? Пример составления

Понятие «ликвидационной баланс» подразумевает под собой бухгалтерский баланс, в котором отражено актуальное имущественное состояние компании, подлежащей ликвидации.

Все аспекты составления и прочие вопросы относительно применения этого документа регулируются указанными законодательными актами в свежих редакциях:

- Федеральным Законом «О банкротстве»;

- Гражданским Кодексом Российской Федерации (в редакции от 3.07.2016);

- Федеральным законом «Об акционерных обществах» (от 26.12.2015)

На 2017 год не разработана четко регламентированная форма ликвидационного баланса для коммерческих компаний, за исключением банковских и бюджетных учреждений. Налоговая служба определила возможность подготовки данного документа по рекомендованной форме бухгалтерского баланса. Требуется соблюсти ряд нюансов касательно оформления, которые отражены в письме ФНС России от 07.08.2012. Заполнение финансового отчета производится на бланке, утвержденном приказом Минфина РФ от 02.07.2010 №66. Необходимо также указать название документа: ликвидационный баланс либо промежуточный ликвидационный баланс.

Общие правила составления ликвидационного баланса, образец которого приведен ниже, аналогичны требованиям к разработке ежеквартального и годового бухгалтерского отчетов. Специфических особенностей процедура составления ликвидационного баланса не имеет. Разработка форм документации возлагается на ликвидационную комиссию. Каждое предприятие самостоятельно подготавливает бланк ликвидационного баланса, позволяющий решить задачу максимально развернутого отображения сложившейся на данный момент ситуации.

Обязательные реквизиты документа:

- Название, период учета, дата формирования

- Коды, полное наименование организации, ИНН, вид осуществляемой деятельности

- Указание организационно-правовой формы предприятия, его адрес, единицы измерения

- Отчетные сведения в формате таблицы

- Подпись председателя комиссии

Типовой образец бланка финансового документа приведен здесь. Ориентируясь на данную форму, конкретная организация может составить необходимый отчет.

Что такое ликвидационный баланс

Ликвидационный баланс – фиксированная сумма, которая остаётся на счетах предприятия после погашения задолженности. При расчёте учитываются не только денежные средства, но и стоимость всего имущества, непогашенных задолженностей перед фирмой и другие активы. Основное назначение этого документа – определение фактического положения дел в организации, то есть учёт средств, которые могут использоваться для погашения долгов предприятия и останутся на его балансе после ликвидации. В зависимости от даты составления документа и его целей, ликвидационный баланс при ликвидации ООО может быть двух видов – промежуточный или окончательный.

Промежуточный баланс составляется не ранее, чем через два месяца после официального опубликования сведений о ликвидации фирмы. В идеале, составляет этот вид отчётности ликвидационная комиссия, но на практике составить его может главный бухгалтер организации. В нем отражается состояние счетов до момента реализации имущества предприятия и возмещения убытков перед кредиторами.

Второй вид баланса – окончательный, он составляется после выполнения всех обязательств при ликвидации ООО, то есть после удовлетворения требований кредиторов. В этом документе отражается сумма, оставшаяся на счетах организации после завершения процедуры ликвидации. Есть требование к этому документу, которое выдвигается законодателем – сумма в нем не может быть больше чем та, что была указана в промежуточном балансе. В противном случае у проверяющих органов могут возникнуть сомнения в законности проведения процедуры банкротства, ведь после погашения всех долгов, у предприятия осталась достаточная сумма на счетах.

Как утверждать

Утверждение ликвидационного баланса является обязательным. Документ подписывается учредителями организации и согласовывается органом, инициировавшим ликвидацию, либо уполномоченным государственным органом (п. 6 ст. 63 ГК РФ).

Вместе с заявлением по форме Р16001 о государственной регистрации юридического лица в связи с его ликвидацией в территориальную налоговую инспекцию предоставляются решение или протокол об утверждении ЛБ.

В решении обязательно содержится информация:

- Наименование учреждения.

- Форма проводимого собрания и фактический адрес его проведения, время начала и окончания собрания.

- Ф.И.О. лиц, присутствовавших на собрании.

- Обозначенная повестка дня и перечисленные вопросы, по которым присутствующим необходимо вынести решение.

- Принятые решения по обозначенным вопросам.

Утверждением занимаются те лица, которые инициировали ликвидацию. Решение и протокол об утверждении баланса — это два разных документа. Решение об утверждении составляется, если у компании единственный учредитель (или в фирме числится лишь один участник). Протокол утверждения готовится по итогам общего собрания участников ООО. По сути, протокол — это совместное определение всех участников компании об утверждении документов ликвидации.

Уведомление ИФНС о ликвидации лица

Для уведомлений ИФНС на стадии ликвидации используется универсальная форма Р15001. Бланк представляется после принятия решения о закрытии предприятия и при сдаче промежуточного баланса. Предприятие представляет промежуточную отчетность на регистрацию одновременно с уведомлением формы Р15001. В момент представления уведомления в отношении организации не должно быть открыто проверок, судебных дел, по которым не принято решений. Все подписи заявителей на уведомлениях, представляемых в ИФНС в периоде ликвидации, заверяются нотариусом.

В таблице указаны условия заполнения формы.

| Условие | Характеристика |

| Заявитель | Учредитель предприятия |

| Заполнение | В рукописном или электронном виде |

| Представление | Лично, по почте или через средства коммуникации |

| Страницы, не имеющие отношения к предмету | Не заполняются |

| Нотариальное заверение | Требуется |

| Название лица | Указываются в полном соответствии реестру |

| Приложение | Представляется в форме протоколов или решения учредителей, промежуточного баланса |

Все формы составляют в строгом соответствии с требованиями. Прием уведомления не осуществляется при отсутствии части данных, их несоответствии действительным или указании лишних сведений. Форма представляется повторно.

Пример проводки

Для примера берется предприятие с одним учредителем. Размер уставного капитала – 100 тыс. руб.

Исходя из итогового ЛБ, нераспределенная прибыль составляет 1 млн. руб. Долги отсутствуют, потому как были погашены ранее. Заявленные активные средства – 1 млн. 100 тыс. руб.

В учете отражают следующие проводки:

- Списывается установкой капитал (Дт80 Кт75) на 100 тыс. руб.

- Распределяется прибыль (Дт84 Кт75) – на 1 млн. руб.

- Из дохода отнимается налог 1 млн. руб. – 13% (130 тыс. руб.)

- Отражено начисление подоходного налога (Дт68 Кт51) на 130 тыс. руб.

- Учтена выплата учредителю (Дт75 Кт51) 870 тыс. руб.

Эти сведения в обязательном порядке отражаются в итоговом балансе, если распределение имущества происходит до ликвидации.

Что такое окончательный ликвидационный баланс

Составить окончательный ликвидационный баланс предприятие сможет только после того, как погасит задолженности перед всеми кредиторами, урегулирует отношения с контрагентами. Документ должен показать, какие активы остались у предприятия после окончания процедуры закрытия. Именно эти активы распределяются между собственниками, учредителями.

Важно

Итог актива в окончательном балансе должен отвечать сумме, указанной в промежуточном балансе. Это позволяет выявить недобросовестных ликвидаторов, которые могут попытаться вывести активы, чтобы не платить долги кредиторам

То есть попытаться спрятать имеющиеся средства и не реализовывать их для погашения задолженностей.

Схема составления окончательного ликвидационного баланса выглядит так:

- Проводится инвентаризация всего имущества фирмы. Она должна оценить состояние активов, установить их стоимость. Эта инвентаризация проводится уже после того, как были проведены взаиморасчеты со всеми контрагентами.

- Вся полученная в ходе инвентаризации информация вносится в бланк баланса.

При составлении документа достаточно придерживаться требований, указанных в ПБУ 04/99 под названием «Бухгалтерская отчетность организации». Оформляется документ в форме №1 «Бухгалтерский баланс».

В целом, нет каких-то кардинальных отличий в составлении окончательного баланса для предприятий, отличающихся организационно-правовыми формами. Однако есть некоторые особенности, которые должны быть отражены.

После того, как документ был полностью оформлен, его, разумеется, следует подписать, утвердить. Подписывают ликвидационный баланс:

- Учредители предприятия.

- Контролирующий орган, который принял решение о ликвидации компании.

Есть случаи, когда, согласно российскому законодательству, утвердить ликвидационный баланс можно только после согласования с уполномоченным государственным органом. Так гласит статья 63 ГК России.

В решении об утверждении ликвидационного баланса должны содержаться такие данные:

- Наименование предприятия, отвечающее сведениям из учредительных документов.

- Точное место проведения собрания, его форма, время открытия и закрытия;

- Список лиц, которые принимали участие в собрании.

- Повестка дня. Нужно точно обозначить все вопросы, которые были рассмотрены лицами, присутствовавшими на собрании.

- Все решения, которые были приняты после рассмотрения вышеперечисленных вопросов повестки дня.

После составляется заявление по форме Р16001, которое вместе с решением об утверждении документа и самим ликвидационным балансом подается в налоговую службу.

Можно ли сдать промежуточный и ликвидационный баланс вместе

Напомним, что достаточно часто на практике ПЛБ становится окончательным. Если же это не так, то возможности сдачи промежуточного и окончательного вариантов не будет. Это связано с тем, что показатели меняются, а значит, в окончательном варианте нужно указывать новые сведения, которые появятся после утверждения промежуточного.

Процесс ликвидации юрлица многогранен и конкретная продолжительность зависит от сложившейся ситуации – от 3 месяцев до года. В большей степени на длительность процедуры оказывает влияние правильно составленная форма ПЛБ. Вы узнали не только последовательность составления и утверждения документа, но и увидели образцы, некоторые тонкости формирования.

Процесс ликвидации юрлица многогранен и конкретная продолжительность зависит от сложившейся ситуации – от 3 месяцев до года. В большей степени на длительность процедуры оказывает влияние правильно составленная форма ПЛБ. Вы узнали не только последовательность составления и утверждения документа, но и увидели образцы, некоторые тонкости формирования.

Напишите свой вопрос в форму ниже

Сопутствующая документация

Процедура закрытия компании сопровождается оформлением ряда вспомогательных документов.

Решение об утверждении

Строгих требований к содержанию решения в законе не предусмотрено, однако оформление должно обязательно производиться в письменной форме.

Традиционно документ включает в себя следующие сведения:

- полное название организации;

- информация об участнике, в частности – его ФИО, названии;

- дата и место принятия решения;

- особенности его формулировки;

- подпись.

Протокол

Еще один важный документ – протокол об утверждении ликвидационного баланса. Основная его задача заключается в подтверждении того факта, что баланс утвержден и является верным. Данные, содержащиеся в документе, следующие.

- Сверху по центру – название. Строкой ниже слева – место проведения мероприятия и время, справа – дата.

- Строкой ниже по центру – «для общего собрания». Далее справа указываются следующие сведения: общее количество членов, число присутствовавших участников, их ФИО. После этого указывается, что кворум, требуемый для организации заседания, предусмотренный учредительной документацией, имеется.

- Сведения о факте утверждения (указание количества избранных лиц, числа присутствовавших участников с фамилиями и именами).

- Повестка дня, в которой содержится информация о лицах, прослушавших суть документа и утвердивших его. Число людей, принимавших участие в голосовании, и результаты голосования.

- Подписи участников, ответственных за подсчет голосов, секретарей, председателей.