Ликвидация ооо

Содержание:

Уведомление сотрудников и центра занятости об увольнении

Не позднее, чем за 2 месяца до предстоящего увольнения, необходимо уведомить об этом факте своих сотрудников. Делать это необходимо посредством специального письменного уведомления с пометкой о том, что увольнение происходит по инициативе работодателя в связи с прекращением деятельности организации.

Письменное уведомление также необходимо предоставить в органы службы занятости. По каждому сотруднику указывается должность, профессия, специальность, квалификационные требования, а также условия оплаты труда.

Центр занятости уведомляется за 2 месяца до увольнения или за 3 месяца, если увольнение является массовым (зависит от региона и специфики деятельности но, как правило, от 15 человек и более).

Увольняемым работникам необходимо будет выплатить выходное пособие в размере среднего месячного заработка. Также за ними сохраняется право на получение зарплаты на период трудоустройства (но не более чем за 2 месяца со дня увольнения).

Отчетность за сотрудников

После того, как сотрудники уволены и с ними осуществлен полный расчет, можно направлять отчетность в ПФР (форма СЗВ-СТАЖ), ФСС (форма 4-ФСС) и ИФНС (Единый расчет по страховым взносам). Данные расчеты необходимо сдать до подачи заявления Р15016.

Если процесс ликвидации ООО совпал с окончанием отчетного года, то сначала нужно сдать расчеты СЗВ-СТАЖ и 4-ФСС за прошедший год (в общем порядке), а потом за период с начала года и до подачи заявления о ликвидации Р15016.

Примечание: на последних отчетах в ПФР, ФСС и ИФНС не забудьте поставить отметку на титульных листах – «Прекращение деятельности».

В течение 15 рабочих дней, со дня сдачи последней отчетности в ПФР оплачивается сумма взносов (доплат), если было их начисление.

Кроме этого, с апреля 2016 года был введен новый ежемесячный отчет в ПФР для работодателей по форме СЗВ-М. Указанный отчет нужно предоставлять не позднее 15-го числа следующего месяца.

По компании, находящейся в процессе ликвидации, в случае отсутствия сотрудников, сдается нулевой СЗВ-М, подписанный ликвидатором.

Не стоит забывать и об отчетах по форме 2-НДФЛ и 6-НДФЛ. Прекращение деятельности компании не снимает обязанностей налогового агента. Аналогично отчетности в ПФР и ФСС, 2-НДФЛ и 6-НДФЛ предоставляются за период с начала года и до прекращения деятельности, а если закончился отчетный год, то еще и за прошедший период.

Каковы правила публикации о ликвидации юридического лица

Первое правило, объявление необходимо подавать через сайт «Вестник государственной регистрации», при этом важно знать, что отсчёт срока предъявления претензий начинается именно с момента публикации объявления и не может быть менее 2-х месяцев. Второе, действующее законодательство никак не регламентирует срок подачи объявления, но практика говорит, что лучше это сделать в течение 10 (десяти) дней, с момента принятия решения о публикации

Но есть фактор, который может увеличить этот срок

Второе, действующее законодательство никак не регламентирует срок подачи объявления, но практика говорит, что лучше это сделать в течение 10 (десяти) дней, с момента принятия решения о публикации. Но есть фактор, который может увеличить этот срок.

Дело в том, что для осуществления публикации о ликвидации юридического лица, необходимо предоставить копию Листа записи ЕГРЮЛ из ФНС о начале процесса ликвидации, срок его оформления иногда занимает более десяти дней.

Поэтому, можете не волноваться о превышении рекомендованного срока публикации, потому что наказания за это действующим законодательством не предусмотрено. Но сообщить в ФНС о принятом решении необходимо в течение 3-х рабочих дней.

Третье правило, оформите электронную Бланк — заявку и Сопроводительное письмо, зарегистрировавшись на сайте www.vestnik-gosreg.ru, проверьте все внесенные данные, исправьте ошибки, чтобы публикация не была отложена до устранения неточности.

Самые распространенные ошибки, которые не позволяют вовремя подать объявления, связаны с неверным указанием органа, принявшего решение о закрытии компании. Например, решение принято общим собранием учредителей, а в тексте бланка – заявки указано общее собрание участников.

Некоторые юридические грамотные коллеги пытаются доказывать, что это не является ошибкой. К сожалению коллег, проверка текста заявки осуществляется на точное соответствие словоформ электронной формы и приложенных печатных документов.

Четвёртое, после проверки и оплаты счета, необходимо предоставить определенный пакет документов. Если у вас есть электронная цифровая подпись, оформленная на ликвидатора, можно загрузить и отправить сканированные копии нужных документов в личном кабинете.

В случае отсутствия электронной подписи, пакет документов передается в региональное представительство ВГР лично или по доверенности, либо Почтой России

Важно чтобы пакет документов включал все необходимые документы

Копии документов, для варианта предоставления документов нарочным способом в региональное представительство, должны быть заверены личной подписью и синей печатью ликвидатора.

Пятое, публикация объявлений осуществляется еженедельно, по средам, а прием документов в очередной номер заканчивается за неделю до очередной даты выхода журнала. Важным условием попадания объявления в очередной номер является зачисление денежных средств на расчетный счет «Вестника государственной регистрации».

Для подтверждения того, что вы исполнили свое обязательство перед кредиторами и сообщили им о ликвидации, закажите экземпляр журнала с объявлением.

Это можно сделать, установив соответствующий маркер в электронной форме заявки и указав почтовый адрес для доставки. Стоимость объявления зависит от площади, которое занимает публикуемый текст и для всех компаний разный.

Удачи вам в публикации объявлений!

Помогаем экономить время в процессе ликвидации юридических лиц. Позвоните нам прямо сейчас, чтобы согласовать план ликвидации вашей компании.

Как узнать о ликвидации?

Ликвидация начинается с принятия общим собранием участников (акционеров) соответствующего решения. В течение трех рабочих дней об этом уведомляется налоговая служба.

С момента принятия решения о ликвидации считается, что срок исполнения всех обязательств данного лица наступил

Неважно, что согласно договору оплата должна быть совершена через двадцать лет, — вы можете спросить с этого должника уже сегодня

Как только в Едином государственном реестре юридических лиц (ЕГРЮЛ) появится запись о запуске ликвидации, организация обязана сделать публикацию в Вестнике государственной регистрации. Это уведомление неограниченного круга лиц о том, что процедура началась и кредиторы могут заявлять свои требования.

Если вдруг вы видите, что появилась публикация о начале ликвидации – немедленно готовьте требования к должнику.

Помимо уведомления через Вестник, ликвидационная комиссия обязана в письменной форме сообщить о ликвидации индивидуально каждому кредитору. Но делается это далеко не всегда. Налоговая не будет спрашивать с комиссии подтверждений отправки этих писем и в конечном итоге внесет запись о прекращении юридического лица.

Бороться с этим можно через приостановку регистрационных действий либо через оспаривание решения налогового органа о внесении итоговой записи. Последнее с большой долей вероятности не принесет кредитору никакого удовлетворения.

Поэтому ещё раз подчеркну: следите за публикациями в отношении ваших контрагентов на сайтах Вестника и ФНС.

Процедура ликвидации, основные этапы. Правовые последствия публикации извещения о ликвидации

Процесс ликвидации организации любой формы предусмотрен следующими нормативными актами:

- Гражданский кодекс РФ

- Федеральный закон от 26.10.2002 года № 127-ФЗ

- Федеральный закон от 08.08.2001 года № 129-ФЗ

- Другие нормативные акты, регулирующие процесс создания и ликвидации отдельных видов юридических лиц (например, обществ с ограниченной ответственностью)

Как единая процедура, четко регламентированная законодательством. ликвидация предусматривает следующие обязательные этапы:

Как единая процедура, четко регламентированная законодательством. ликвидация предусматривает следующие обязательные этапы:

- Принятие учредителями решения о начале ликвидации с назначением ликвидатора

- Направление в налоговые органы заявления о ликвидации

- Выдача налоговым органом уведомления о ликвидации с внесением сведений в ЕГРЮЛ

- Публикация в Вестнике извещения о ликвидации

- Проведение налоговой проверки

- Подготовка промежуточного ликвидационного баланса

- Урегулирование претензий кредиторов

- Составление ликвидационного баланса

- Внесение в ЕГРЮЛ сведений о ликвидации организации.

В процедуре ликвидации организаций этап публикации извещения о ликвидации в Вестнике разграничивает переход от внутренней подготовки к ликвидации к публичной стадии взаимодействия с проверяющими органами и кредиторами.

С момента публикации извещения начинается срок для предъявления требований кредиторов, по истечении которого, и в случае полного расчета с кредиторами, юридическому лицу остается дождаться внесения в ЕГЮЛ записи о ликвидации.

Представить в регистрирующий орган:

Внимание! Документы в регистрирующий орган представляются председателем ликвидационной комиссией (ликвидатором) либо лицом, уполномоченным в соответствии с доверенностью действовать от имени председателя ликвидационной комиссии (ликвидатора)

- заявление о ликвидации юридического лица

- решение о ликвидации юридического лица (решение, составленное на иностранном языке, должно быть переведено на белорусский или русский язык (подпись переводчика нотариально удостоверяется))

Если собственником имущества (учредителями, участниками) являются иностранные организации, дополнительно в регистрирующий орган представляется легализованная выписка из торгового регистра страны учреждения или иное эквивалентное доказательство юридического статуса организации в соответствии с законодательством страны ее учреждения либо нотариально заверенная копия указанного документа (выписка должна быть датирована не позднее одного года до дня подачи заявления о ликвидации) с переводом на белорусский или русский язык (подпись переводчика нотариально удостоверяется).

А что если не закрывать ООО?

Закрывать ООО — долго и сложно, поэтому часто встречаются организации без сотрудников, доходов и сделок. Такие фирмы не платят налоги и взносы, но по-прежнему должны сдавать нулевую отчётность.

Бывают брошенные организации, у которых нет движений по банковскому счёту и которые не сдают отчётность. Если это продолжается больше 12 месяцев, у налоговой появляется основание ликвидировать ООО в одностороннем порядке без согласия учредителей. Но это право, а не обязанность налоговой, поэтому на практике случается редко. Гораздо чаще брошенная организация продолжает числиться в ЕГРЮЛ, и её штрафуют за несданную отчётность.

Ещё один вариант избавиться от ООО — продать его. Это проще, чем закрыть организацию, но тут есть свои минусы:

- Такая возможность должна быть предусмотрена в уставе организации.

- Договор купли-продажи обязательно должен быть заверен у нотариуса — это стоит минимум 10 тысяч рублей, а максимальная стоимость может достигать 150 тысяч.

Журнал «Вестник государственной регистрации»

Журнал «Вестник государственной регистрации» — специализированное средство массовой информации, выходящее с 2004 года, предоставляет возможность всем заинтересованным лицам своевременно из одного источника получать официальную информацию налоговых органов и российских предприятий и организаций, которую они обязаны публиковать в соответствии с законодательством.

Учредителями журнала выступили ФНС России и ООО «Коммерсантъ КАРТОТЕКА», имеющее полноценную региональную сеть и наделенное статусом редакции журнала, ответственной за его еженедельный выпуск. Главный редактор издания – Малявкин Андрей Анатольевич, заместитель главного редактора – Токмолаев Андрей Юрьевич.

С 2006 года журнал выходит в двух частях. В первой части публикуются сообщения регистрирующих органов (о предстоящем исключении, о юридических лицах из Единого государственного реестра юридических лиц (ЕГРЮЛ): о создании, реорганизации, о внесении в ЕГРЮЛ сведений о юридических лицах, зарегистрированных до 2002 г., о начале процесса ликвидации, о ликвидации, о прекращении деятельности в связи с реорганизацией, о прекращении деятельности по иным основаниям и сведения об исключении из ЕГРЮЛ недействующих юридических лиц) и сообщения самих юридических лиц (о принятии решения о ликвидации, реорганизации, уменьшении уставного капитала, приобретении более 20% уставного капитала, о чистых активах и другие сообщения). Во второй – сведения регистрирующих органов о предстоящем исключении недействующих юридических лиц из Единого государственного реестра.

Информация о подписке:

Подписаться на издание можно через почтовые отделения, региональные представительства или непосредственно в редакции. Подписчикам доступны электронная и печатная версии журнала.

Для опубликования необходимой информации в журнале заявители могут воспользоваться on-line сервисом «Web-заявка с электронной подписью (ЭП)» или подать комплект документов в ближайшее региональное представительство.

Поиск сведений, опубликованных в журнале, в свободном доступе предоставлен на сайте редакции. Для получения более широкого спектра информации о своих контрагентах в автоматическом режиме редакцией предлагается программа «Электронный мониторинг».

Принять решение о ликвидации юридического лица и назначить ликвидационную комиссию или ликвидатора

Председатель ликвидационной комиссии (ликвидатор) в течение 10 рабочих дней

после даты принятия решения о ликвидации юридического лица

обязан письменно уведомить об этом регистрирующий орган

подробнее

В соответствии с п. 6 Положения собственник имущества (учредители, участники) либо орган юридического лица, уполномоченный уставом (учредительным договором — для коммерческой организации, действующей только на основании учредительного договора), принявший решение о ликвидации юридического лица, назначает ликвидационную комиссию (ликвидатора), распределяет обязанности между председателем и членами ликвидационной комиссии (в случае назначения ликвидационной комиссии) и устанавливает порядок и сроки ликвидации.

Срок ликвидации, устанавливаемый собственником имущества (учредителями, участниками) либо органом юридического лица, уполномоченным уставом (учредительным договором — для коммерческой организации, действующей только на основании учредительного договора), не может превышать девяти месяцев со дня принятия решения о ликвидации. Данный срок может быть продлен по решению указанных лиц, но не более чем до двенадцати месяцев.

При наличии у ликвидируемого юридического лица задолженности перед кредиторами председателем ликвидационной комиссии (ликвидатором) назначается лицо, соответствующее установленным постановлением Совета Министров Республики Беларусь от 24 апреля 2013 г. № 314 «О некоторых вопросах назначения председателя ликвидационной комиссии (ликвидатора)» требованиям и не являющееся собственником имущества (учредителем, участником), руководителем этого юридического лица.

В случае обнаружения у юридического лица, находящегося в процессе ликвидации, задолженности перед кредиторами, имевшейся, но по объективным причинам не выявленной на дату принятия решения о ликвидации данного юридического лица, собственником имущества (учредителями, участниками) юридического лица в месячный срок со дня обнаружения указанной задолженности должны быть приняты меры по замене председателя ликвидационной комиссии (ликвидатора), если таковым назначен собственник имущества (учредитель, участник), руководитель ликвидируемого юридического лица.

Со дня назначения ликвидационной комиссии (ликвидатора) к ней переходят полномочия по управлению делами юридического лица.

Ликвидационная комиссия (ликвидатор) от имени ликвидируемого юридического лица выступает в суде.

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

Отчеты1С-ОтчетностьРегламентированные отчеты

Рис. 1.

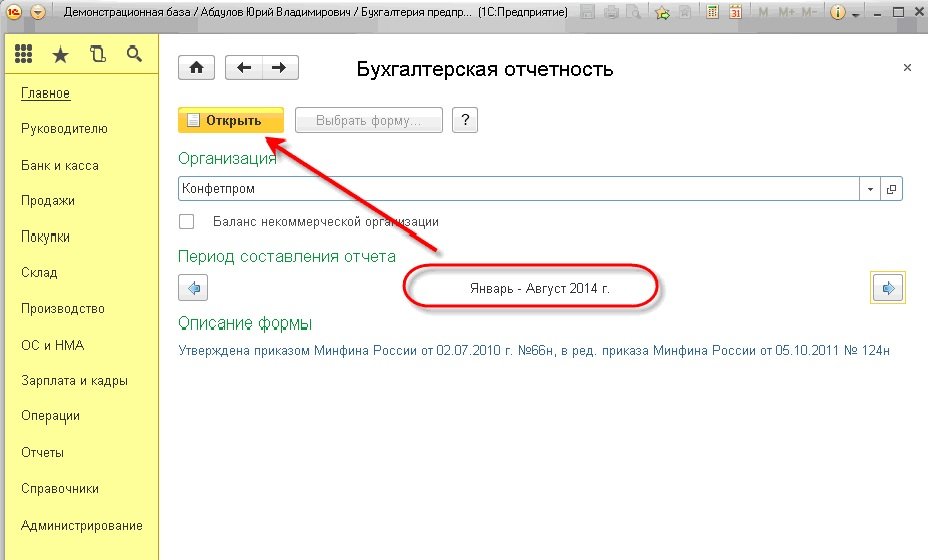

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

Рис. 2

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

Рис. 3

После этого создается и выводится на экран новая форма бухгалтерского баланса

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис

4).

Рис. 4

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

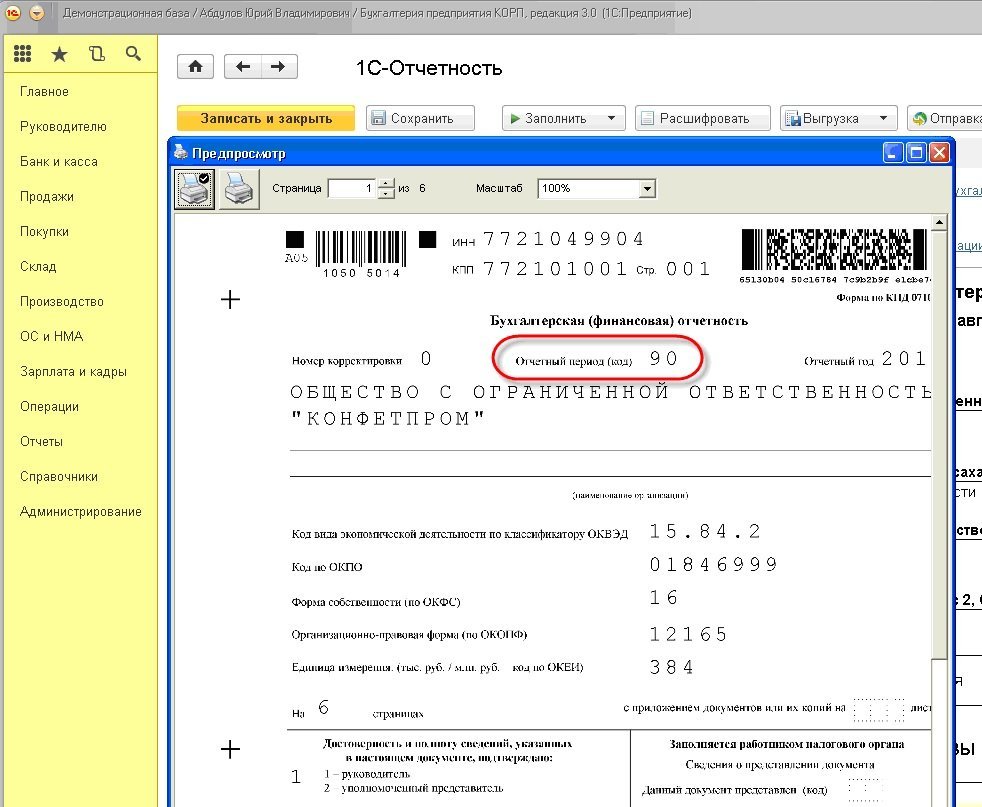

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Рис. 5

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

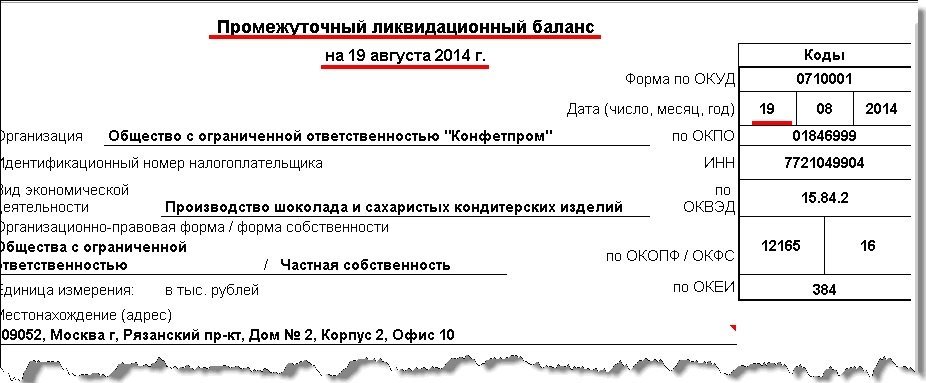

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Рис. 6

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Рис. 7

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Проверка факта и даты публикации в Вестнике

Так как с даты публикации начинается срок для предъявления заявлений кредиторов, ликвидатору необходимо знать, когда его сообщение появилось в публичном доступе.

Так как с даты публикации начинается срок для предъявления заявлений кредиторов, ликвидатору необходимо знать, когда его сообщение появилось в публичном доступе.

После направления сообщения в публикацию, редакция уведомляет заявителя о дате выхода номера «Вестника» с извещением о ликвидации.

Проверить факт публикацию и установить ее дату можно следующими способами:

- Оформить платную подписку на «Вестник». Данный вариант подходит для организаций, занимающихся на профессиональной основе ликвидацией юридических лиц.

Важно: копия страницы наравне с экземпляром журнала служит подтверждением публикации.

Как и где размещается извещение о ликвидации (полезные ссылки, общие сведения)

Как регламентирует ст. 63 Гражданского кодекса РФ, ликвидатор обязан опубликовать в СМИ сообщение о ликвидации юридического лица, о порядке и сроках подачи заявлений кредиторов с требованиями к ликвидируемой организации.

Подача сообщения о ликвидации осуществляется двумя способами:

После подачи заявки и документов любым способом, представленная информация подлежит проверке. После проверки достоверности представленных сведений и оплаты счета за публикацию, сообщение направляется для публикации в очередном номере «Вестнике».

Интерфейс электронной версии «Вестника» позволит пройти процедуру подачи сообщения в пошаговом режиме с необходимыми подсказками в сложных вопросах.

Как работает портал

Федеральный ресурс представляет собой реестр сведений, связанных с экономической деятельностью юридических лиц и индивидуальных предпринимателей. Преимуществом ресурса является общедоступность, то есть любой контрагент может зайти на портал и бесплатно получить всю требующуюся информацию о потенциальном партнере.

Федресурс ведется в электронном виде. Работает он по адресу fedresurs.ru.

Все сообщения, которые предоставляют экономические субъекты, так же регистрируются в электронном формате. Все сведения регистрирует специально уполномоченное лицо. В соответствии с приказом Министерства экономического развития № 121 2011 года и на основании п. 4 статьи 6 Федерального Закона № 228-ФЗ оператором электронного ресурса было назначено ЗАО «Интерфакс».

Для того чтобы начать работу на портале в качестве активного экономического субъекта, необходимо зарегистрироваться, и получить доступ к личному кабинету.

Вся информация на портале должна размещаться от первого лица и регистрируется самостоятельно!

К сожалению, в последнее время участились случаи попытки мошенничества, связанные с работой на федресурсе. Злоумышленники осуществляют звонки от имени работников федерального реестра и предлагают платные услуги по ведению и юридическому сопровождению личного кабинета экономического субъекта.

В действительности работники федресурса никогда не звонят зарегистрированным пользователям портала. Если необходимо, им направляется письменное уведомление о решении проблемы или вопроса от официальной службы поддержки пользователей сайта.

Все сведения, которые размещают юридические лица на федеральном портале, должны быть подписаны электронной цифровой подписью. Пользователь сайта также должен иметь актуальный сертификат ключа проверки электронной подписи. Данный сертификат так же имеет вид электронного документа. Выдается специализированным удостоверяющим центром.

Зарегистрированный пользователь сайта может пользоваться электронной цифровой подписью в течение одного календарного года после ее получения. По истечении данного срока, юридическое лицо обязано самостоятельно произвести перезапись ЭЦП. Процедура перезаписи подписи осуществляется идентично процедуре получения.

В соответствии с законодательством, юридическое лицо и ИП на Федеральном ресурсе должны размещать исключительно правдивую, точную и актуальную информацию. Немаловажным фактором является так же своевременность подачи сведений.

Если зарегистрированный субъект по ошибке подал неверную информацию, ему следует незамедлительно написать сообщение в службу поддержки пользователей сайта с просьбой удалить предыдущее сообщение. В письме так же должна быть указана причина подачи некорректной информации.

В конечном счете каждый субъект несет полную ответственность за предоставленные им данные.