Ведомость учета выдачи гсм

Содержание:

Пример списания ГСМ по путевым листам

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

В организации применяется оценка материалов по средней себестоимости.

Учет ГСМ при поступлении

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

10 |

60 |

3 800 |

Оприходован бензин (ТОРГ-12) |

|

19 |

60 |

760 |

Отражен НДС (счет-фактура) |

Рассчитываем среднюю себестоимость списания за сентябрь: (50 л × 44 руб. + 100 л × 38 руб.) / (50 л + 100 л) = 40 руб.

Вариант 1. Учет ГСМ при списании по факту

В ПЛ сделаны отметки: горючее в баке на начало рейса — 10 л, выдано — 30 л, осталось после рейса — 20 л.

Рассчитываем фактическое использование: 10 + 30 – 20 = 20 л.

Сумма к списанию: 20 л × 40 руб. = 800 руб.

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

26 |

10 |

800 |

Списание бензина (бухгалтерская справка-расчет) |

Вариант 2. Учет ГСМ при списании по нормам

В ПЛ сделаны отметки о пробеге: на начало рейса — 2 500 км, в конце — 2 550 км. Значит, было пройдено 50 км.

В п. 7 раздела II распоряжения № АМ-23-р есть формула для расчета расхода бензина:

Qн= 0,01 × Hs × S × (1 + 0,01 × D),

где: Qн — нормативный расход топлива, л;

Hs — базовая норма расхода топлива (л/100 км);

S — пробег автомобиля, км;

D — поправочный коэффициент (его значения приведены в приложении 2 к распоряжению № АМ-23-р).

По таблице в подп. 7.1 по марке автомобиля находим Hs. Он равен 8 л.

По приложению 2 коэффициент D = 10% (для Московской области).

Считаем расход бензина: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 л

Сумма к списанию: 4,4 л × 40 руб. = 176 руб.

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

26 |

10 |

176 |

Списание бензина (бухгалтерская справка-расчет) |

Так как автомобиль используется в качестве служебного, расходы на учет ГСМ в налоговом учете ГСМ будут признаны прочими расходами. Величина расходов будет равна суммам, зафиксированным в бухгалтерском учете.

Учет ГСМ по топливным картам: что такое топливная карта?

Топливная карта – новый способ заправки транспорта без постоянной оплаты топлива. Удобство карт заключается в следующем:

- Сведения о расходовании бензина хранится на чипе карты в электронной форме;

- Просмотреть данные об остатке и времени заправки горючего можно в любое время;

- Карта может оформляться как физическими, так и юридическими лицами;

- Повышается скорость обслуживания на заправочной станции;

- При оформлении большего лимита действуют скидки;

- Отсутствие нужды в отчете по чекам за топливо перед начальством;

- Упрощение бухгалтерского учета (все данные имеются в личном кабинете владельца карты).

Виды топливных карт

Существуют 2 вида топливных карт:

- Лимитированные (какое-то количество топлива вносится на карту с целью последующей его выдачи владельцу карты ограниченным литражом на определенный период времени – день, неделю, месяц).

- Нелимитированные (какое-то количество топлива вносится на карту, и владелец карты может по договоренности со специализированным сервисом приобрести и потратить любое количество одного вида топлива).

Варианты учета ГСМ в «1С:Бухгалтерии 8»

Топливо можно приобретать за наличный расчет и в безналичной форме. Если организация выбрала безналичную форму, то с поставщиком ГСМ заключается договор поставки, в соответствии с которым организация перечисляет денежные средства на расчетный счет поставщика, а взамен получает талоны или топливные карты, по которым водители осуществляют заправку автомобилей на автозаправочных станциях (АЗС).

Учет ГСМ по талонам

Для учета операций с применением топливных талонов имеет значение, какой вид талонов используется и в какой момент к организации переходит право собственности на ГСМ. В зависимости от условий договора поставки нефтепродуктов право собственности на получаемый бензин может переходить к организации либо в момент получения талонов, либо в момент заправки автомобиля на АЗС.

Если по договору с поставщиком право собственности на ГСМ переходит к организации в момент заправки топлива в бак автомобиля на АЗС, то талоны на ГСМ могут учитываться в составе денежных документов на счете 50.03 «Денежные документы».

В программе «1С:Бухгалтерия 8» (ред. 3.0) для учета на топливо в составе денежных документов используются документы:

- Поступление денежных документов и Выдача денежных документов (раздел Банк и касса) — для регистрации получения талонов от поставщика и передачи их водителю;

- Авансовый отчет (раздел Банк и касса) — для отражения приобретения ГСМ;

- Требование-накладная (раздел Склад) — для списания приобретенного ГСМ в расходы.

Если по договору с поставщиком право собственности на ГСМ переходит к организации в момент передачи топливных талонов, то поставщик одновременно с талонами передает организации комплект документов на топливо (накладную, счет-фактуру). В договоре при этом необходимо прописать условие, что топливо находится на ответственном хранении у поставщика до момента предъявления топливного талона и заливки топлива в бак автомобиля. Получение и выдачу талонов на ГСМ следует регистрировать в специальном журнале — книге учета талонов.

В программе «1С:Бухгалтерия 8» (ред. 3.0) для учета ГСМ с переходом права собственности в момент получения талонов используются документы:

- Поступление (акты, накладные) (раздел Покупки) — для регистрации приобретения топлива;

- Перемещение товаров (раздел Склад) — для отражения фактической заправки топлива с АЗС в бак машины;

- Требование-накладная (раздел Склад) — для списания топлива в расходы.

|

1С:ИТС Подробнее об учете ГСМ за наличный расчет и по талонам см. в разделе «Инструкции по учету в программах 1С»: ,, . |

Учет ГСМ по топливной карте

Топливная карта представляет собой микропроцессорную небанковскую пластиковую карту с ПИН-кодом и чипом, являющимся носителем информации:

- об установленных лимитах, количестве и ассортименте нефтепродуктов и сопутствующих услуг;

- и/или о количестве денежных средств, в пределах которых на АЗС можно получить нефтепродукты и сопутствующие услуги.

Чтобы приобретать топливо по картам, компания заключает договор с поставщиком топлива (это может быть процессинговый центр, который выступает в роли эмитента топливной карты и действует по договорам комиссии с собственниками топлива). В зависимости от условий договора топливная карта может передаваться организации и обслуживаться бесплатно или за определенную плату.

Организация может иметь в своем распоряжении несколько топливных карт. Топливные карты в организации закрепляются либо за водителем, либо за автомобилем. На каждую отдельную карту ни деньги, ни литры не зачисляются. Информация у поставщика хранится в целом по всей организации-покупателе, а топливная карта представляет собой техническое средство для получения топлива и услуг на АЗС отдельными водителями.

При получении топлива на АЗС водитель получает чек о произведенной заправке, который следует приложить к путевому листу. В оговоренный договором срок (в конце месяца или чаще) поставщик топлива представляет организации комплект документов за указанный период:

- отчет о марке и количестве предоставленного топлива (реестр операций, осуществленных с использованием топливных карт);

- финансовые документы (накладную и счет-фактуру).

В программе «1С:Бухгалтерия 8» (ред. 3.0) для отражения поступления топливных карт и ГСМ используются документы Поступление (акты, накладные). Передача карты оформляется документом Передача материалов в эксплуатацию (раздел Склад), а учет ГСМ в расходах — документом Требование-накладная.

|

1С:ИТС Подробнее об учете ГСМ по топливным картам см. в разделе «Инструкции по учету в программах 1С»: . |

Как видим, «традиционные» методики учета топлива достаточно трудоемкие. При этом в прежних версиях программы отсутствовала печатная форма путевого листа.

МТЗ 82 — что влияет расход топлива на 100 км

Увеличить “средний” показатель расхода топлива может:

- Навесное оборудование, в т.ч., не рассчитанное на силовую установку агрегата;

- Неисправности мотора;

- Неисправности и нарушения работы в топливной системе;

- Скорость хода транспортного средства;

- Виды выполняемых работ — вспашка, перевозка тяжелых грузов и так далее;

- Тип двигателя — на модели МТЗ 82 и МТЗ 82.1. могут быть установлены силовые агрегаты Д-240, Д-243 и их модификации;

- Подключение/отключение полного привода;

- Работа на повышенных или пониженных передачах, общий стиль управления трактором;

- “Трудные” грунты;

- Глубина обработки земли, влажность почвы;

- Низкое качество ГСМ;

- Погодные условия.

Сократить потери дизельного топлива при работе тракторов Беларус МТЗ 82 можно, правильно настроив форсунки топливной системы, избегая манеры “агрессивного” вождения, и поддерживая трактор и навесное/прицепное оборудование в исправном техническом состоянии.

Влияние множества факторов приводит к тому, что цифра “прыгает”, однако такие “скачки” существенно затрудняют планирование и контроль расхода топлива.

Для ориентира можно использовать средние значения расхода топлива тракторов МТЗ 82, 82.1, установленные в 2012 году для продукции Минского тракторного завода Министерством транспорта и коммуникаций Республики Беларусь. Эти нормы можно перенести и на российскую действительность.p>

Норма расхода топлива на трактор МТЗ 82 — средние значения

В нормативном документе рассматриваются основные варианты использования тракторов Беларус МТЗ 82 и МТЗ 82.1 при условии работы на грунтах “средней” тяжести в приемлемых погодных условиях.

Для машин с двигателями Д-243:

МТЗ-82 с прицепом ПСЕ-Ф-12,5;

- транспортный режим — 7,7 л/маш.-час;

- транспортный режим (с выключенным передним ведущим мостом) — 7 л/маш.-час.

МТЗ-82 с тележкой ПЛ-7 и гидроманипулятором Nokka — 7,3 л/маш.-час. МТЗ-82;

- транспортный режим с прицепом 2ПТС-4 — 6,8 л/маш.-час.;

- транспортный режим с прицепом 2ПТС-4,5 — 7,0 л/маш.-час.;

- транспортный режим с прицепом 2ПТС-5 — 7,5 л/маш.-час.;

- транспортный режим с подметальной машиной Brodway Wasa 3000 — 11,0 л/маш.-час.;

- транспортный режим — 5,5 л/маш.-час.;

- подметание щеткой — 4,3 л/маш.-час.;

- уборка снега отвалом — 6,6 л/маш.-час.;

- уборка снега отвалом и щеткой — 6,9 л/маш.-час.

МТЗ-82.1 с поливомоечной машиной МП-5А;

- транспортный режим — 6 л/маш.-час;

- работа насоса 32-3А — 5 л/маш.-час;

- работа насоса НПО-60М2 — 4,6 л/маш.-час.

МТЗ-82.1;

- транспортный режим — 5,5 л/маш.-час;

- транспортный режим с прицепом 2ПТС-4 — 6,8 л/маш.-час;

- транспортный режим с прицепом 2ПТС-4,5 — 7,0 л/маш.-час;

- транспортный режим с прицепом 2ПТС-5 — 7,5 л/маш.-час;

- транспортный режим с прицепом ПСЕ-Ф-12,5В — 6,5 л/маш.-час;

- транспортный режим с прицепом ПСТ-9 — 8,0 л/маш.-час;

- транспортный режим с прицепом ПСТ-11 — 10,4 л/маш.-час;

- транспортный режим с платформой ПТК-10-2 — 9,4 л/маш.-час;

- подметание щеткой — 4,3 л/маш.-час;

- уборка снега щеткой — 6,3 л/маш.-час;

- уборка снега отвалом — 6,6 л/маш.-час;

- уборка снега отвалом и щеткой 6,9 л/маш.-час;

- транспортный режим с измельчителем древесных отходов ИДО-25 «Ивета» — 5,5 л/маш.-час;

- работа измельчителя древесных отходов ИДО-25 «Ивета» — 4,8 л/маш.-час;

- производство щепы на установке ДДО — 3,6 л/маш.-час;

- работа фрезой — 4,2 л/маш.-час;

- работа валкователем — 7,5 л/маш.-час;

- работа плоскорезом — 8,0 л/маш.-час;

- кошение травы косилкой КДН-210 — 5,7 л/маш.-час;

- снятие асфальтобетонного полотна фрезой ФД-400С — 5,8 л/маш.-час.

Для машин с двигателями Д-240:

МТЗ-82;

- транспортный режим — 5,3 л/маш.-час;

- транспортный режим с прицепом ПСЕ-Ф-12,5Б — 6,2 л/маш.-час.

МТЗ-82.1;

- транспортный режим — 5,3 л/маш.-час;

- транспортный режим с прицепом 2ПТС-4 — 6,0 л/маш.-час.

*Расход указан в дизельном топливе

Обратите внимание — расход на работу оборудования не суммируется с работой двигателя, общий расход получается при прибавке расхода на работу навесного оборудования к транспортному режиму. Для работ с прицепами указано общее значение. Остались вопросы по нормативам расхода топлива тракторов МТЗ 82 и 82.1 производства Минского тракторного завода? Задайте их нашим специалистам, позвонив по бесплатному номеру, или воспользуйтесь сервисом “Заказать обратный звонок”

Остались вопросы по нормативам расхода топлива тракторов МТЗ 82 и 82.1 производства Минского тракторного завода? Задайте их нашим специалистам, позвонив по бесплатному номеру, или воспользуйтесь сервисом “Заказать обратный звонок”.

Порядок действий бухгалтера

Материалы организации учитываются бухгалтером и рассчитываются исходя из их стоимости. Эти расходы и приходы являются элементами системы ПБУ 5/01. Принятие любого сырья в учётную систему осуществляется с учётом следующих документов:

- Если топливо приобретается по наличному расчёту, то это чеки автозаправочной станции;

- Талоны на топливо, если сырьё приобретено по безналичному расчёту, с учётом договора поставщика сырья с фирмой приёмщиком.

Бывают ситуации, когда водитель в пути пополняет бак, используя специальную карту. После, бухгалтеру необходимо списать не только залитый в точке А бензин, но и рассчитать количество дополнительного затраченного, зная его себестоимость и объёмы по карте.

Но, в основном, заливание дополнительного топлива происходит редко, и бухгалтеры работают исключительно с путевыми листами и списывают конкретные объёмы. Суммируются остатки с поступлением и делятся на общий остаток в день оформления учёта.

Бухучет

Вся система бухгалтерского учёта заключается в двух важных разделах:

- Дебет — это приход;

- Кредит — Списание (расход).

В чём же заключается расчёт. Для начала рассчитать количество сырья путём умножения этого показателя на стоимость единицы топлива из запасов. Результат списывается по рассчитанным значениям каждого из видов сырья.

Налоговый учет

Формирование путевых листов не простая задача. Необходимо определить разновидность расходов и материальных затрат. К товарно- материальным ценностям, регулируемым основными документами относятся: топливо, смазки, масла, антифризы. Остальные, передвижение транспортных средств- относятся к прочим расходам и регулируются иными документами.

Нужно ли учитывать расходы в налоговом учёте? В законодательстве не говорится о том, что 100 % признаются обязательными и использование их фактическое. Министерство Финансов подтверждает, что количество сырья рассчитывается, основываясь на математические формулы согласно распоряжению №AM-23-р.

Всё поступающее сырьё вместе с расходными материалами рассчитываются по нормативному и фактическому значениям показателей потребления. Распоряжение, указанное выше, допускает субъектам, организациям самостоятельно устанавливать нормы расхода сырья и расчётную систему. Например, организация, самостоятельно разработавшая нормы расхода, и грамотно оформившая их по документам, не вызовет вопросов у налоговых служб и вторые не будут считать эти значения расходами отчётного периода.

Понятия «ГСМ» и «Путевой лист»

Учёт движения горюче-смазочных материалов напрямую связан с путевыми листами, при этом под ГСМ понимают:

- топливо различных видов, например, дизель, бензин, газ;

- масла и смазки;

- различные присадки и добавки, например, охлаждающие и тормозные.

В этом случае газ также относится к ГСМ. Существуют нормативы их списания, утверждённые Минтрансом России, также они могут быть приняты на предприятии самостоятельно. Такие нормативы учитывают некоторые дополнительные параметры, например, время года и сезон, а также различные корректирующие коэффициенты.

Учёт данных материалов на предприятии в большинстве случае производиться на основе первичного документа учёта – путевого листа. Под путевым листом понимают документ, в котором фиксируется место отправления и прибытия автомобильного транспорта, расход топлива и смазочных материалов при этом, наименование перевозимого груза, цель поездки и иные сведения, имеющие отношение к ней.

Путевой лист оформляется как на собственный транспорт, так и на взятый в аренду. В общих случаях используют путевой лист формы №3, для коммерческого транспорта предусмотрен лист формы №ПГ-1, при использовании грузовика с повремённой формой оплаты применяется форма №4-П. Существуют также иные формы путевых листов.

Правила учета ГСМ: проводки

Бухгалтерский учет купленных горюче-смазочных материалов будет зависеть от того, каким способом их приобретали:

| Операция | ДЕБЕТ | КРЕДИТ |

| Покупка ГСМ по топливным картам и талонам | ||

| Отражение денежных средства, перечисленных за карты/талоны, в качестве выданного аванса | 60, субсчет «авансы выданные» | 51 |

| Принятие к вычету НДС с выданного аванса | 68, субсчет «расчеты по НДС» | 76 |

| Принятие к учету горюче-смазочных материалов, отпущенных по талом или картам (на основании отчета компании-эмитента талонов или карта, либо корешков талонов от водителей). | 10 | 60 |

| Отражение НДС по ГСМ | 19 | 60 |

| Принятие к вычету НДС по ГСМ | 68, субсчет «расчеты по НДС» | 19 |

| Восстановление НДС, принятого к вычету с перечисленного аванса | 76 | 68, субсчет «расчеты по НДС» |

| Покупка ГСМ за наличные | ||

| Выдача денег под отчет на покупку ГСМ | 71 | 50 |

| Оприходование ГСМ на основании авансового отчета от водителя | 10 | 71 |

| Отражение НДС по приобретенным ГСМ | 19 | 71 |

| Принятие к вычету «входного» НДС по ГСМ | 68, субсчет «расчеты по НДС» | 19 |

Стоимость израсходованных за месяц горюче-смазочных материалов рассчитывается по путевым листам или отчетам систем контроля пробега и расхода ГСМ. Списание производится на затраты на последнее число месяца:

| Операция | ДЕБЕТ | КРЕДИТ |

| Включение стоимости ГСМ в затраты (только при наличии счета-фактуры продавца) | 20 (26, 44) | 10 |

Как составить акт на списание ГСМ

При составлении акта на списание ГСМ следует ориентироваться на требования к составлению подобных документов. К примеру в этом документе должны быть указаны следующие реквизиты:

- наименование компании или ФИО ИП;

- дата составления документа;

- члены комиссии (указываются их ФИО и должности);

- сведения о водителе (ФИО);

- наименование механизма, его инвентарный и госномер;

- вид выполненных работ;

- расход ГСМ (указывается нормированный расход, а также фактический).

Подписывают документ ответственные лица, а также члены комиссии, также указывается расшифровка их подписей. Помимо этого в акте следует указать те документы, которые были рассмотрены комиссией и на основании которых происходит списание ГСМ. Обычно для подтверждения расхода топлива пользуются путевым листом, но это не всегда так.

Правила и порядок учета ГСМ

Для того, что бы списать ГСМ не достаточного одного путевого листа, еще необходим приказ руководителя предприятия, в котором утверждено в учетной политике такое списание. Если работник использует личный автомобиль в служебных целях, тогда так же необходимо выписывать путевой лист для списания ГСМ. Поступление на предприятие ГСМ оформляется приходным ордером, а списание производиться один раз в месяц, обычно это в начале следующего месяца за прошедшим ответственным за это лицом. Ответственным лицом обычно на предприятии выступает бухгалтерский работник, например, материальный бухгалтер.

Порядок списание состоит в том, что составляется соответствующий акт, который составляется представителями специально созданной комиссии для списания ГСМ, комиссия должна состоять не менее чем из трех человек.

Нормы по ГСМ и документальное подтверждение расходов на топливо в командировке

Контур.Бухгалтерия — 14 дней бесплатно!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

В п. 1 ст. 252 НК РФ сказано, что любая компания обязана подтверждать свои расходы в командировках. Подробно о самих командировках мы рассказывали в этой статье, а сейчас поговорим об учете ГСМ в деловых поездках.

Расход бензина

1. Путевые листы

Чтобы доказать деловую составляющую поездки и правильно учесть расход ГСМ, оформляют путевые листы. В Постановлении Госкомстата РФ от 28.11.1997 №78 можно увидеть все рекомендованные формы путевых листов в зависимости от типа транспорта. В этом же постановлении регламентируется содержание путевого листа.

Отметим, что в документе — рекомендованные формы, а с 2013 года организация может сама разработать форму первички.

2. Чеки

Помимо путевых листов, сотрудник после командировки должен предоставить чеки об оплате топлива или отчеты АЗС по количеству топлива, которое он залил в поездке. Подробнее об этом можно прочитать в Приказе Минфина России от 29.07.98 № 34н.

Нормы расхода ГСМ

Плюс унифицированных норм: они уже есть, не нужно никаких трудозатрат по их разработке. Они унифицированы по большинству автомобильных марок, по типам дорог, видам груза и т.п.

Однако, само предприятие по закону вправе установить свои нормы и утвердить их у руководства, если не найдет свой автомобиль в списке этого распоряжения и проведет заранее эксперимент по расходу топлива.

Плюс собственных норм: у каждой фирмы своя специфика (определенные маршруты, загрузка автомобилей, сезонность, качество дорог). Учитывая все факторы, можно сделать нормы более точными — на каждый автомобиль в компании.

Все, что сверх лимита, учитывается в налоговом учете в не принимаемых расходах.

Налоговый учет ГСМ в командировках

Учет горюче-смазочных материалов при командировках зависит в основном от целей поездки и вида деятельности организации.

1. Грузовые и пассажирские перевозки

ГСМ заносим в прямые расходы. Они заносятся в учет как расходы на приобретение сырья.

Если это перевозки по заказу, тогда покупка ГСМ является материальным расходом, а поездку нельзя оформить как командировку.

Если это, к примеру, деловая поездка управляющего транспортной компанией, тогда поездка считается командировкой. ГСМ относятся в этом случае на прочие расходы (пп. 12 п. 1 ст. 264 НК РФ).

2. Торговая поездка

ГСМ заносим в транспортные расходы.

Если топливо затрачено на доставку приобретенных товаров до покупателя, тогда эти расходы считаются прямыми (ст. 320 НК РФ) и распределяются на товарные остатки на складах и на стоимость реализованной продукции.

Если это поездка директора с целью доставки готового товара или покупки продукции, такая поездка не является командировкой, а ГСМ относят на прямые затраты в транспортных расходах.

Если в поездке не было приобретений/продажи товаров, то эта поездка считается командировкой, и списание затрат на ГСМ происходит по стандартной схеме.

Автор статьи: Борис Юзефпольский

Ведите учет по транспорту в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, пособий и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для совместной работы бухгалтера и директора.

Как списывать расходы на бензин

Не исключается вариант заключения договора с компанией, занимающейся заправкой автотранспорта, об оплате топлива и смазочных материалов безналичным способом по специальным картам. В конце истекшего месяца АЗС предоставляет полную информацию об объеме топлива, его стоимости, которое было отпущено ею по топливной карте. Оприходование производиться на счет 10 материальным бухгалтером либо открывает индивидуальный счет второго порядка. Списывается израсходованный объем ГСМ на счетах:

- 20 «Основное производство»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

Выбор счета остается за предприятием, который должен учесть особенности производственной деятельности, технические характеристики, марку и модель отдельного автотранспорта. В такой ситуации топливо списывается на основании путевого листа, заполняемого водителем.А. Петухов, аудитор Транспортные средства, как известно, требуют постоянных «бензиновых вложений». Чтобы обосновать такие расходы, нужно правильно оформить документы.

Одним из них является путевой лист. Ежедневная канитель? Бланк путевого листа приведен в постановлении Госкомстата России от 28 ноября 1997 г. № 78. Здесь также сказано об ответственности за правильное оформление документа.

Ее несет директор фирмы, а также сотрудники, которые отвечают за эксплуатацию автомобилей и участвуют в составлении путевого листа. Для предпринимателей форма путевого листа утверждена приказом Минтранса России от 30 июня 2000 г.

№ 68.

При оформлении документа нужно заполнить все реквизиты, указать порядковый номер, дату выдачи, поставить печать организации. Кроме того, необходимо записать каждый пункт следования автомобиля (письмо Росстата от 3 февраля 2005 г.

№ ИУ-09-22/257).

Упрощение учета расходов на топливо в «1С:Бухгалтерии 8»

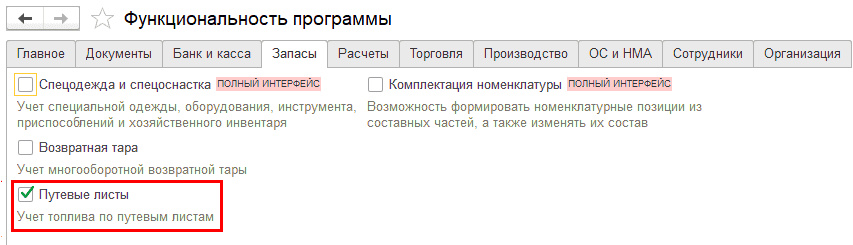

Начиная с версии 3.0.74 в «1С:Бухгалтерии 8» можно вести учет топлива по путевым листам. Чтобы новая возможность стала доступна пользователю, потребуется включить соответствующую функциональность (раздел Главное — Настройки — Функциональность). На закладке Запасы необходимо установить флаг Путевые листы (см. рис. 1). После включения указанной настройки в программе появляется новый документ — Путевой лист.

Рис. 1. Настройка функциональности программы

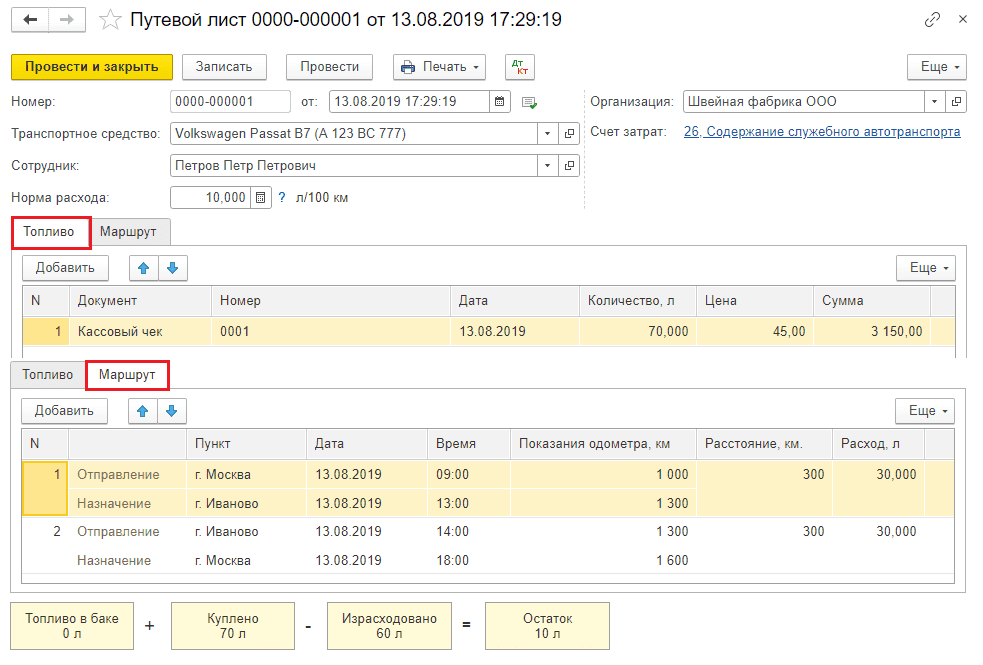

Путевой лист оформляется на каждое транспортное средство. Этот документ используется для подтверждения расходов на топливо в целях налога на прибыль. Также в Путевом листе указывается количество топлива, которое было куплено и израсходовано в течение рейса. В полном интерфейсе документ доступен в разделе Покупки. В простом интерфейсе — в разделе Документы. Рассмотрим новый документ подробнее.

Возможности нового документа «Путевой лист»

С помощью документа Путевой лист (рис. 2) программы пользователь может:

- учитывать сведения о маршруте легкового автомобиля, который используется в служебных целях. Причем это может быть как собственный автомобиль организации, так и арендованный, а также личный транспорт, принадлежащий сотруднику организации;

- отражать покупку топлива за наличный расчет либо по топливной карте;

- учитывать расход топлива в баке транспортного средства;

- учитывать расходы на топливо в бухгалтерском и налоговом учете (для целей налогообложения прибыли, при применении УСН с объектом «доходы, уменьшенные на величину расходов», а также для профессионального вычета индивидуального предпринимателя при уплате НДФЛ).

- выводить на печать путевой лист по типовой межотраслевой форме № 3 (утв. Постановлением № 78) или в упрощенной форме;

- выводить на печать авансовый отчет по форме АО-1 (утв. постановлением Госкомстата РФ от 01.08.2001 № 55) — при покупке топлива за наличный расчет.

Рис. 2. Документ «Путевой лист». Приобретение топлива по кассовому чеку

Обратите внимание, что документ Путевой лист имеет ограничения: его могут использовать только предприятия, которые не являются транспортными компаниями и для которых перевозки не являются основной деятельностью. Помимо этого, в Путевом листе не поддерживается учет топлива по талонам на ГСМ

Если в деятельности организации используются не легковые автомобили, практикуются заправки «в канистру», используются талоны на ГСМ, а топливо хранится на разных складах, то учет ГСМ должен осуществляться по прежнему («традиционному») сценарию. Методика учета топлива по путевым листам потребовала внесения изменений в программу.

Изменения в «1С:Бухгалтерии 8» для автоматизации учета расходов по путевым листам

В рамках автоматизации учета расходов на топливо по путевым листам в «1С:Бухгалтерии 8» начиная с версии 3.0.74 произошли следующие изменения:

- К счету 10.03 «Топливо» добавлены субсчета третьего порядка:

-

- 10.03.1 «Топливо на складе»;

- 10.03.2 «Топливо в баке».

- К счету 76 «Расчеты с разными дебиторами и кредиторами» добавлен новый субсчет 76.15 «Приобретение по топливным картам». Этот субсчет предназначен для количественного учета расчетов по топливу, приобретенному организацией по топливным картам в валюте Российской Федерации. Аналитический учет ведется по отдельным наименованиям топлива (субконто Номенклатура) и автомобилям (субконто Транспортные средства).

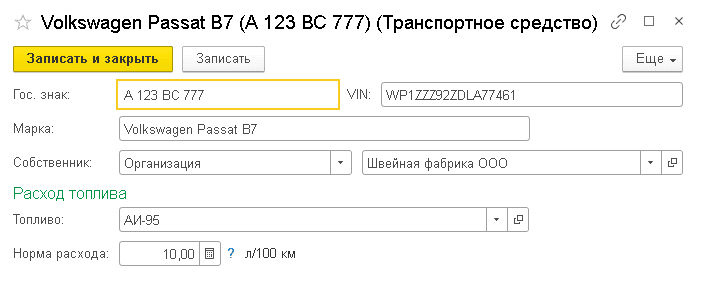

- Появился новый объект программы — Транспортное средство (элемент справочника Транспортные средства), доступ к которому осуществляется из раздела Справочники — ОС и НМА. Если автомобиль учитывается в организации в качестве основного средства (ОС), то Транспортное средство (рис. 3) создается автоматически при постановке транспортного средства на учет в ФНС (карточка основного средства — ссылка Поставить на учет), поскольку в записи регистра Регистрация транспортного средства содержатся все необходимые сведения. Автомобили, взятые в аренду, и личный транспорт сотрудников, используемый в служебных целях, следует внести в справочник Транспортные средства вручную;

- Для документа Поступление (акт, накладная) появился новый вид операции Топливо.

Рис. 3. Карточка транспортного средства