Как списать бензин без путевого листа

Содержание:

Приобретение топлива по топливным картам

Как это работает? Как и в случае с талонами, карты выпускают специализированные компании-эмитенты. С одной из них надо подписать договор поставки топлива и для начала оплатить стоимость изготовления карты, это около 300—500 руб. Эту сумму лучше сразу включить в расходы, приходовать карту на какой-либо балансовый счет не следует. А вот за балансом ее учесть можно и даже нужно. Но в условной оценке 1 руб. за одну карту.

Затем вы можете привязать карту:

- к фирме в целом. Не очень хороший выбор, поскольку трудно будет контролировать использование карты;

- к конкретному водителю. Это наиболее предпочтительный вариант;

- к конкретному автомобилю. В этом случае нужно определиться с порядком передачи карты от водителя к водителю. Например, это может быть ведомость, которая все время находится в машине. В ней один водитель расписывается в том, что отдал карту, а другой — в том, что он ее получил.

Итак, карта готова. Осталось оплатить авансом нужное количество горючего (а вместе с этим принять к вычету НДС по авансовому счету-фактуре эмитента) и выдать карту водителю под роспись в ведомости произвольной формы.

По маркам топливо обычно обезличено, то есть, например, по одной карте можно заправить как 95-й бензин, так и 92-й, лишь бы денежного остатка хватило. Но снять деньги с карты невозможно — там их просто нет. На ней числятся не рубли, а литры. Дополнительно вы можете установить дневной или месячный лимит расхода топлива по карте.

Далее водитель приезжает с картой на АЗС, сотрудничающую с эмитентом, предъявляет ее, и автомат отщелкивает нужное количество литров в пределах остатка по карте и установленного лимита. Причем если в бак войдет меньше, чем было заказано, остаток никуда не денется, будет ждать своего часа на карте.

Наступает конец месяца. Компания-эмитент составляет и передает вам товарную накладную (отчет) и счет-фактуру на стоимость топлива, заправленного в течение месяца. Дополнительно некоторые эмитенты предоставляют доступ в личный кабинет на сайте, и можно из любой точки мира и в любое время суток посмотреть, где и когда использовалась карта. Нужна детализация заправок на бумаге? Не вопрос, эмитент сделает и это.

Никаких сложностей с вычетом НДС — порядок вычета ничем не отличается от порядка вычета по любым другим МПЗ, купленным по предоплате.

Отчеты водителей о заправках не нужны — все есть в документах эмитента.

Возможная скидка за оптовую закупку.

Удобство оприходования горючего, приобретенного за месяц.

Учет движения карт наладить проще, чем учет движения талонов, и уж тем более проще, чем учет наличных денег для покупки топлива.

В бухучете приобретение топлива по топливным картам отражается следующим образом.

| Содержание операции | Дт | Кт |

| Отражены затраты на изготовление карты | 20 «Основное производство» (26 «Общехозяйственные расходы», 44 «Расходы на продажу») | 60 «Расчеты с поставщиками и подрядчиками» |

| Отражен НДС по затратам на изготовление карты | 19 «НДС по приобретенным ценностям» | 60 «Расчеты с поставщиками и подрядчиками» |

| Принят к вычету НДС по затратам на изготовление карты | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 19 «НДС по приобретенным ценностям» |

| Оплачены затраты на изготовление карты | 60 «Расчеты с поставщиками и подрядчиками» | 51 «Расчетные счета» |

| Карта принята к забалансовому учету по условной оценке 1 руб. | 006 «Бланки строгой отчетности», субсчет «Топливные карты» | |

| Перечислены деньги в оплату топлива, количество которого будет отражено на карте | 60, субсчет «Авансы выданные» | 51 «Расчетные счета» |

| Принят к вычету авансовый НДС по счету-фактуре эмитента | 68, субсчет «НДС» | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по НДС с авансов» |

| Принято к учету топливо, отпущенное по карте (на основании товарной накладной или отчета компании-эмитента) | 10-3 «Топливо» | 60 «Расчеты с поставщиками и подрядчиками» |

| Отражен НДС по топливу, отпущенному по карте | 19-3 «НДС по приобретенным МПЗ» | 60 «Расчеты с поставщиками и подрядчиками» |

| НДС по топливу, отпущенному по карте, принят к вычету (при наличии «отгрузочного» счета-фактуры компании-эмитента) | 68, субсчет «НДС» | 19-3 «НДС по приобретенным МПЗ» |

| Восстановлен НДС, принятый к вычету с аванса при перечислении денег в оплату топлива, количество которого отражалось на карте (в части, приходящейся на заправленное горючее) | 76, субсчет «Расчеты по НДС с авансов» | 68, субсчет «НДС» |

Как рассчитать собственный норматив

Если для машины нет утвержденного Минтрансом лимита, либо организация решила использовать другое значение, она вправе рассчитать собственный лимит. Как правило, в такой ситуации компании действуют одним из двух способов.

Первый способ — позаимствовать информацию о расходовании топлива из технической документации на автомобиль.

Второй способ — создать комиссию и произвести замеры. Для этого в пустой бак машины нужно залить определенное количество бензина, например, 100 литров. Затем авто должно ездить до тех пор, пока бак не станет абсолютно пустым. Исходя из показаний спидометра, надо определить, сколько километров понадобилось для полного опустошения бака. Наконец, количество литров нужно разделить на количество километров. В итоге получится цифра, показывающая, сколько бензина расходует машина при проезде одного километра. Этот показатель следует зафиксировать в акте и поставить подписи всех участников комиссии.

Поскольку расход топлива зависит от условий поездки, лучше произвести контрольные замеры «на все случаи жизни»: отдельно — для груженого и порожнего авто, отдельно — для летних и зимних поездок, отдельно — для простоя со включенным двигателем и т д. Все полученные результаты следует отразить в акте, составленном и подписанном комиссией.

Есть и более простой вариант: утвердить один базовый норматив (например, для летнего периода) и повышающие коэффициенты: для зимних поездок, для поездок по перегруженным трассам и пр.

МТЗ 82 — что влияет расход топлива на 100 км

Увеличить “средний” показатель расхода топлива может:

- Навесное оборудование, в т.ч., не рассчитанное на силовую установку агрегата;

- Неисправности мотора;

- Неисправности и нарушения работы в топливной системе;

- Скорость хода транспортного средства;

- Виды выполняемых работ — вспашка, перевозка тяжелых грузов и так далее;

- Тип двигателя — на модели МТЗ 82 и МТЗ 82.1. могут быть установлены силовые агрегаты Д-240, Д-243 и их модификации;

- Подключение/отключение полного привода;

- Работа на повышенных или пониженных передачах, общий стиль управления трактором;

- “Трудные” грунты;

- Глубина обработки земли, влажность почвы;

- Низкое качество ГСМ;

- Погодные условия.

Сократить потери дизельного топлива при работе тракторов Беларус МТЗ 82 можно, правильно настроив форсунки топливной системы, избегая манеры “агрессивного” вождения, и поддерживая трактор и навесное/прицепное оборудование в исправном техническом состоянии.

Влияние множества факторов приводит к тому, что цифра “прыгает”, однако такие “скачки” существенно затрудняют планирование и контроль расхода топлива.

Для ориентира можно использовать средние значения расхода топлива тракторов МТЗ 82, 82.1, установленные в 2012 году для продукции Минского тракторного завода Министерством транспорта и коммуникаций Республики Беларусь. Эти нормы можно перенести и на российскую действительность.p>

Норма расхода топлива на трактор МТЗ 82 — средние значения

В нормативном документе рассматриваются основные варианты использования тракторов Беларус МТЗ 82 и МТЗ 82.1 при условии работы на грунтах “средней” тяжести в приемлемых погодных условиях.

Для машин с двигателями Д-243:

МТЗ-82 с прицепом ПСЕ-Ф-12,5;

- транспортный режим — 7,7 л/маш.-час;

- транспортный режим (с выключенным передним ведущим мостом) — 7 л/маш.-час.

МТЗ-82 с тележкой ПЛ-7 и гидроманипулятором Nokka — 7,3 л/маш.-час. МТЗ-82;

- транспортный режим с прицепом 2ПТС-4 — 6,8 л/маш.-час.;

- транспортный режим с прицепом 2ПТС-4,5 — 7,0 л/маш.-час.;

- транспортный режим с прицепом 2ПТС-5 — 7,5 л/маш.-час.;

- транспортный режим с подметальной машиной Brodway Wasa 3000 — 11,0 л/маш.-час.;

- транспортный режим — 5,5 л/маш.-час.;

- подметание щеткой — 4,3 л/маш.-час.;

- уборка снега отвалом — 6,6 л/маш.-час.;

- уборка снега отвалом и щеткой — 6,9 л/маш.-час.

МТЗ-82.1 с поливомоечной машиной МП-5А;

- транспортный режим — 6 л/маш.-час;

- работа насоса 32-3А — 5 л/маш.-час;

- работа насоса НПО-60М2 — 4,6 л/маш.-час.

МТЗ-82.1;

- транспортный режим — 5,5 л/маш.-час;

- транспортный режим с прицепом 2ПТС-4 — 6,8 л/маш.-час;

- транспортный режим с прицепом 2ПТС-4,5 — 7,0 л/маш.-час;

- транспортный режим с прицепом 2ПТС-5 — 7,5 л/маш.-час;

- транспортный режим с прицепом ПСЕ-Ф-12,5В — 6,5 л/маш.-час;

- транспортный режим с прицепом ПСТ-9 — 8,0 л/маш.-час;

- транспортный режим с прицепом ПСТ-11 — 10,4 л/маш.-час;

- транспортный режим с платформой ПТК-10-2 — 9,4 л/маш.-час;

- подметание щеткой — 4,3 л/маш.-час;

- уборка снега щеткой — 6,3 л/маш.-час;

- уборка снега отвалом — 6,6 л/маш.-час;

- уборка снега отвалом и щеткой 6,9 л/маш.-час;

- транспортный режим с измельчителем древесных отходов ИДО-25 «Ивета» — 5,5 л/маш.-час;

- работа измельчителя древесных отходов ИДО-25 «Ивета» — 4,8 л/маш.-час;

- производство щепы на установке ДДО — 3,6 л/маш.-час;

- работа фрезой — 4,2 л/маш.-час;

- работа валкователем — 7,5 л/маш.-час;

- работа плоскорезом — 8,0 л/маш.-час;

- кошение травы косилкой КДН-210 — 5,7 л/маш.-час;

- снятие асфальтобетонного полотна фрезой ФД-400С — 5,8 л/маш.-час.

Для машин с двигателями Д-240:

МТЗ-82;

- транспортный режим — 5,3 л/маш.-час;

- транспортный режим с прицепом ПСЕ-Ф-12,5Б — 6,2 л/маш.-час.

МТЗ-82.1;

- транспортный режим — 5,3 л/маш.-час;

- транспортный режим с прицепом 2ПТС-4 — 6,0 л/маш.-час.

*Расход указан в дизельном топливе

Обратите внимание — расход на работу оборудования не суммируется с работой двигателя, общий расход получается при прибавке расхода на работу навесного оборудования к транспортному режиму. Для работ с прицепами указано общее значение. Остались вопросы по нормативам расхода топлива тракторов МТЗ 82 и 82.1 производства Минского тракторного завода? Задайте их нашим специалистам, позвонив по бесплатному номеру, или воспользуйтесь сервисом “Заказать обратный звонок”

Остались вопросы по нормативам расхода топлива тракторов МТЗ 82 и 82.1 производства Минского тракторного завода? Задайте их нашим специалистам, позвонив по бесплатному номеру, или воспользуйтесь сервисом “Заказать обратный звонок”.

Коэффициенты при расчете ГСМ

При расчетах разрешено применять различные повышающие коэффициенты в зависимости от условий эксплуатации автомобиля. Документы Министерства транспорта РФ содержат подробную информацию о них.

Например, повышающий множитель в зимнее время года колеблется в диапазоне от 10 до 20% в зависимости от регионального расположения. Также влияние на расход топлива оказывает количество жителей города, в котором транспорт числится (от 5 до 35%), и возраст авто (5-10%).

Если налоговая инспекция запросит основание множителей при расчете, то вы сможете сослаться на рекомендации Министерства транспорта (выше по тексту).

Учет путевых листов

Ввод остатков ГСМ

До появления функционала учета путевых листов топливо учитывалось на счете 10.03.1 на складе. Получается, что на этом счете могут быть остатки. Для учета по путевым листам нужно перенести остатки с помощью документа “Операция”. Создадим новый документ и введем проводку Дт 10.03.02 и Кт 10.03.01:

Приобретение и списание ГСМ

Разберем, какие проводки будут формироваться при приобретении и списании ГСМ при учете путевых листов.

Оплачивать топливо можно наличными, банковской картой или топливной картой. От способа оплаты зависит, какие документы и проводки будут создаваться.

Оплата наличными или банковской картой

При оплате наличными или банковской картой создается документ “Путевой лист”. Создадим новый документ в разделе “Покупки”.

Указываем организацию, дату документа, транспортное средство, сотрудника (подотчетное лицо), проверяем счет затрат. При выборе автомобиля автоматически подставляется норма расхода:

На закладке “Топливо” вводим:

- Документ и его номер — это может быть кассовый чек или топливная карта. В данном случае “Кассовый чек”.

- Дату.

- Количество и стоимость ГСМ.

На закладке “Маршрут” вводим:

- Пункт и время отправления и назначения.

- Показания одометра в начале и конце пути.

- Автоматически рассчитается расстояние и расход.

Внизу документа отображается начальный остаток топлива, сколько заправили, сколько израсходовали на поездку, а также рассчитывается конечный остаток в баке.

После сохранения документа можно вывести на печать:

- Путевой лист.

- Путевой лист по форме №3.

- Авансовый отчет.

Проведем документ и посмотрим проводки:

По Дт 10.03.2 отражается операция заправки ГСМ в бак (количество и сумма).

По Кт 10.03.2 отражается операция списания ГСМ

Обращаем внимание, что списывается только количество. Списание выполняется на указанный в документе счет затрат.

Проводка по Кт 10.03.2 по списанию суммы израсходованного топлива будет выполнена при закрытии месяца операцией “Корректировка стоимости номенклатуры”:

Сумма рассчитывается по средней стоимости за месяц.

Варианты учета ГСМ в «1С:Бухгалтерии 8»

Топливо можно приобретать за наличный расчет и в безналичной форме. Если организация выбрала безналичную форму, то с поставщиком ГСМ заключается договор поставки, в соответствии с которым организация перечисляет денежные средства на расчетный счет поставщика, а взамен получает талоны или топливные карты, по которым водители осуществляют заправку автомобилей на автозаправочных станциях (АЗС).

Учет ГСМ по талонам

Для учета операций с применением топливных талонов имеет значение, какой вид талонов используется и в какой момент к организации переходит право собственности на ГСМ. В зависимости от условий договора поставки нефтепродуктов право собственности на получаемый бензин может переходить к организации либо в момент получения талонов, либо в момент заправки автомобиля на АЗС.

Если по договору с поставщиком право собственности на ГСМ переходит к организации в момент заправки топлива в бак автомобиля на АЗС, то талоны на ГСМ могут учитываться в составе денежных документов на счете 50.03 «Денежные документы».

В программе «1С:Бухгалтерия 8» (ред. 3.0) для учета на топливо в составе денежных документов используются документы:

- Поступление денежных документов и Выдача денежных документов (раздел Банк и касса) — для регистрации получения талонов от поставщика и передачи их водителю;

- Авансовый отчет (раздел Банк и касса) — для отражения приобретения ГСМ;

- Требование-накладная (раздел Склад) — для списания приобретенного ГСМ в расходы.

Если по договору с поставщиком право собственности на ГСМ переходит к организации в момент передачи топливных талонов, то поставщик одновременно с талонами передает организации комплект документов на топливо (накладную, счет-фактуру). В договоре при этом необходимо прописать условие, что топливо находится на ответственном хранении у поставщика до момента предъявления топливного талона и заливки топлива в бак автомобиля. Получение и выдачу талонов на ГСМ следует регистрировать в специальном журнале — книге учета талонов.

В программе «1С:Бухгалтерия 8» (ред. 3.0) для учета ГСМ с переходом права собственности в момент получения талонов используются документы:

- Поступление (акты, накладные) (раздел Покупки) — для регистрации приобретения топлива;

- Перемещение товаров (раздел Склад) — для отражения фактической заправки топлива с АЗС в бак машины;

- Требование-накладная (раздел Склад) — для списания топлива в расходы.

|

1С:ИТС Подробнее об учете ГСМ за наличный расчет и по талонам см. в разделе «Инструкции по учету в программах 1С»: ,, . |

Учет ГСМ по топливной карте

Топливная карта представляет собой микропроцессорную небанковскую пластиковую карту с ПИН-кодом и чипом, являющимся носителем информации:

- об установленных лимитах, количестве и ассортименте нефтепродуктов и сопутствующих услуг;

- и/или о количестве денежных средств, в пределах которых на АЗС можно получить нефтепродукты и сопутствующие услуги.

Чтобы приобретать топливо по картам, компания заключает договор с поставщиком топлива (это может быть процессинговый центр, который выступает в роли эмитента топливной карты и действует по договорам комиссии с собственниками топлива). В зависимости от условий договора топливная карта может передаваться организации и обслуживаться бесплатно или за определенную плату.

Организация может иметь в своем распоряжении несколько топливных карт. Топливные карты в организации закрепляются либо за водителем, либо за автомобилем. На каждую отдельную карту ни деньги, ни литры не зачисляются. Информация у поставщика хранится в целом по всей организации-покупателе, а топливная карта представляет собой техническое средство для получения топлива и услуг на АЗС отдельными водителями.

При получении топлива на АЗС водитель получает чек о произведенной заправке, который следует приложить к путевому листу. В оговоренный договором срок (в конце месяца или чаще) поставщик топлива представляет организации комплект документов за указанный период:

- отчет о марке и количестве предоставленного топлива (реестр операций, осуществленных с использованием топливных карт);

- финансовые документы (накладную и счет-фактуру).

В программе «1С:Бухгалтерия 8» (ред. 3.0) для отражения поступления топливных карт и ГСМ используются документы Поступление (акты, накладные). Передача карты оформляется документом Передача материалов в эксплуатацию (раздел Склад), а учет ГСМ в расходах — документом Требование-накладная.

|

1С:ИТС Подробнее об учете ГСМ по топливным картам см. в разделе «Инструкции по учету в программах 1С»: . |

Как видим, «традиционные» методики учета топлива достаточно трудоемкие. При этом в прежних версиях программы отсутствовала печатная форма путевого листа.

Учет топливной карты

Сама карта (без стоимости топлива) относится к материально-производственным расходам и оцениваются по фактической стоимости. Затраты на приобретение карт пойдут на расходы по обычным видам деятельности.

Бухгалтерский учет выдачи топливных карт

Ни на каком бухгалтерском счете выдача топливной карты сотруднику не отображается, и никаких проводок не осуществляется, поскольку денежные средства фактически не выдаются.

Однако выдача карт фиксируется в журнале, форма которого должна утверждаться руководством компании и содержать следующие графы:

- Модель и гос. номер транспорта, на который оформлялась карта, и которым пользуется работник предприятия по приказу начальства;

- ФИО водителя, его личная подпись;

- Дата выдачи топливной карты водителю;

- Дата, на которую карта должна быть возвращена.

Приказ утвердить нормы списания гсм

/ / 23 марта 2019 5453 0 Рекомендуем подборку Приказ на списание ГСМ по факту — образец его вы можете загрузить ниже — регламентирует порядок определения топливных расходов для тех хозсубъектов, которым разрешено не применять нормативы.

Рассмотрим, что может содержать данный приказ. Под приказом о списании ГСМ в расходы следует понимать распорядительный руководства хозяйствующего субъекта, по которому регламентируется то, каким именно образом осуществляется расчет стоимости расходов на ГСМ в целях списания.

Дело в том, что он может быть нормативным или фактическим.

По нормативам расходы на топливо рассчитывают автотранспортные организации (п. 33, 40 инструкции, утвержденной приказом Минтранса РФ от 24.06.2003 № 153). Остальные хозяйствующие субъекты вправе считать расходы на топливо по факту.

- Методология расчета расходов по ГСМ.

В данном случае речь пойдет о методологии на основе фактических показателей.

- Положения о наделении тех или иных сотрудников необходимыми полномочиями (и возложении на них ответственности) для контроля за реализацией принятой методологии расчета расходов по ГСМ.

Ответственные сотрудники должны ознакомиться с приказом под расписку.

Приказ на списание бензина, образец

Руководителю транспортного отдела _______________________ обеспечить (Ф.И.О.) экономный расход топлива и ГСМ в пределах установленных норм. 3. Главному бухгалтеру _____________________________ обеспечить ведение (Ф.И.О.) документации по эксплуатации указанных автотранспортных средств и учета затрат на их содержание.

4. Контроль за исполнением настоящего приказа оставляю за собой (вариант: возложить на ______________________________). (указать должность и Ф.И.О.) Руководитель _________________ _________________ ________________ (подпись) (Ф.И.О.) С приказом ознакомлены: «___»________ ___ г.

____________ ____________ (подпись) (Ф.И.О.) Источник — ЗАО «Юринформ В» Для того чтобы списать ГСМ требуется подтвердить характер использования этих запасов. Основанием для списания израсходованных ГСМ является путевой лист.

При этом объемы перевозок грузовыми автомобилями не учитываются, если эти объемы не подтверждаются товаротранспортными накладными.

Нужен ли каждый год приказ о нормах списания гсм

Nрасх. = 0,01 х Nпредусм. х (1 + х К х 0,01) где:

S – километраж, пройденный данным авто;

Nпредусм. – норматив, предусмотренный в документах организации или Распоряжением Минтранса РФ;

Nрасх

– исчисляемая норма расхода ГСМ для произведения списания (измеряется в литрах);

К – коэффициент, принимаемый во внимание при учете различных поправок.

Рекомендуем прочесть: Пф рф задать вопрос

Пример конкретного расчета Служебный автомобиль, принадлежащий ООО «Вольта», марки Тойота Королла с объемом двигателя 1,6 л совершил поездку, отмеченную в путевом листе расстоянием 650 км.

При этом он затратил 62 л бензина. Груза на борту не было (доставлялись документы). Но учитывать расходы по нормам Минтранса безопаснее, ведь к ним у инспекторов точно не будет претензий.

Образец приказа о нормах ГСМ содержит цифры с обязательными реквизитами. Разберем их поподробнее. В приказе о новых нормах надо сказать, с какого числа компания их применяет (1).

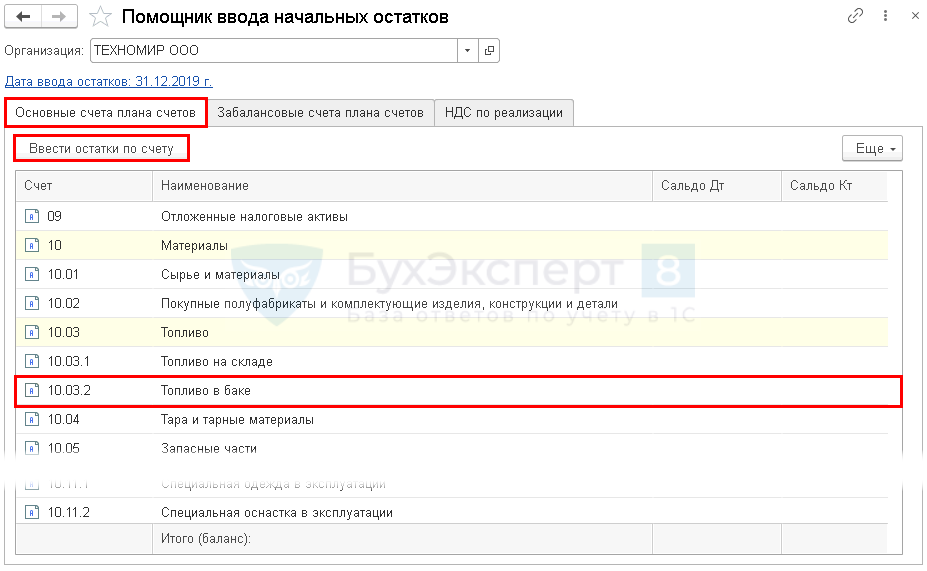

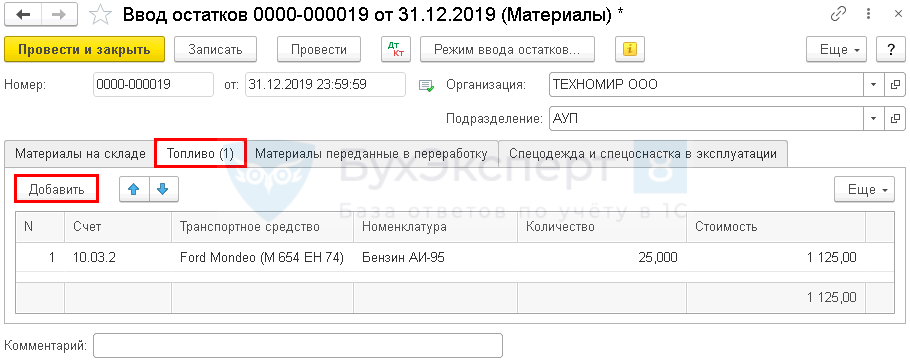

Ввод остатков ОСНО

Начальный ввод остатков

При вводе всех начальных остатков через Главное — Помощник ввода остатков есть возможность ввести остатки по топливу в баке (с релиза 3.0.78).

Установите курсор на строку 10.03.2 Топливо в баке, нажмите Ввести остатки по счету.

На вкладке Топливо по кнопке Добавить укажите:

- Счет — 10.03.2 «Топливо в баке»;

- Транспортное средство — транспортное средство, в баке которого находится топливо, выбирается из справочника Транспортные средства;

- Номенклатура — наименование топлива, которое находится в баке, выбирается из справочника Номенклатура;

- Количество — количество остатков топлива;

- Стоимость — стоимость остатков топлива.

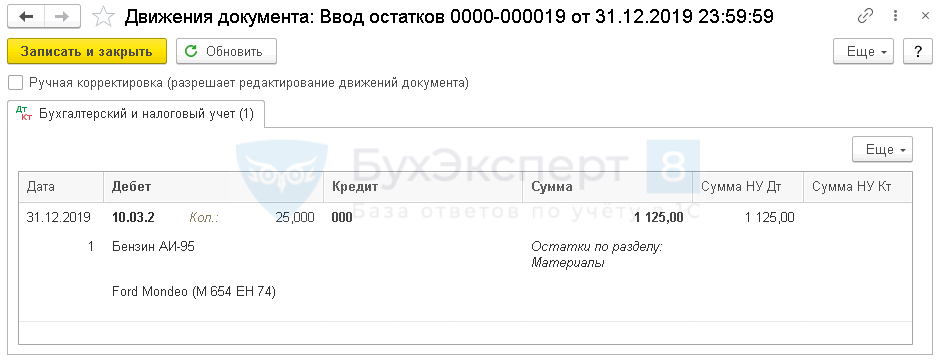

Проводки по документу

Документ формирует проводки:

Дт 10.03.2 Кт 000 — учтен остаток топлива в баке.

Ввод остатков документом Операция

Если учет в программе уже ведется на момент начала применения Путевых листов, создайте документ Операция, введенная вручную вид документа Операция в разделе Операции — Операции, введенные вручную.

Особенности заполнения документа Операция, введенная вручную по примеру:

-

Дебет — 10.03.2 «Топливо в баке»:

- Субконто 1 — наименование топлива, выбирается из справочника Номенклатура;

- Субконто 2 — транспортное средство, в баке которого находится топливо, выбирается из справочника Транспортные средства;

- Кол. — количество топлива в баке;

-

Кредит — счет 10.03.1 «Топливо на складе»:

- Субконто 1 — наименование топлива, выбирается из справочника Номенклатура;

- Субконто 2 — склад, на котором учтено топливо, выбирается из справочника Склады;

- Субконто 3 — партия приобретения топлива при партионном учете;

- Кол. — количество топлива в баке;

- Сумма, Сумма НУ Дт, Сумма НУ Кт — стоимость остатков топлива в баке.

Индивидуальный расчет расхода топлива

Альтернатива вышеописанных вариантов — учет топлива в резервуарах (или в баках автомобилей) по уникальной, разработанной системе, которая будет учитывать все нормы, технические особенности, условия эксплуатации авто и другие важные параметры.

Стоит еще раз отметить, что нормы, опубликованные Минтрансом — это лишь методические, сравнительно-сопоставимые данные. То есть, они не рассматриваются, как обязательные к применению, и каждый автопарк имеет право самостоятельно определять коэффициенты поправок, опираясь на особенности своей техники. При таком подходе ничего не помешает в будущем применить коэффициенты, предложенные ведомством.

Чтобы разработать собственную систему учета топлива в баке автомобилей для автопарка, необходимо сформировать специальную комиссию, в которую должны входить руководители компании, технические специалисты, обязательно водители.

Эта комиссия проводит контрольные замеры расхода топлива, которые базируются на:

- технических параметрах машины;

- состоянии автомобиля;

- условиях использования тс;

- поры года;

- и т. д.

Нормы, которые будут получены по итогам работы такой комиссии, оформляются документально на каждое транспортное средство. Эти же нормы будут применяться для списания ГСМ в транспортной компании. Такие внутренние локальные документы можно редактировать, например, когда предприятие приобретает новые автомобили. Но главное — нужно не забывать документировать все изменения в актах.

Конечно, в реальности совсем немногие автопарки разрабатывают собственные нормы расхода топлива. Или у руководства отсутствует желание, или есть нехватка опыта и понимания всех тонкостей процесса. Хотя в этом деле довольно просто найти тех, кто сможет оказать грамотную поддержку и помощь. Отчасти с этой задачей справится даже сотрудник СТО.

Максимально серьезно к задаче подходят специализированные компании, которые занимаются установкой систем спутникового контроля топлива (например, ГЛОНАСС учета топлива). В любом случае нужно понимать, что при грамотно организованном учете и списании ГСМ спецтехники можно избежать перерасхода топлива на целых 20%.

Расход топлива: налоговый и бухгалтерский учет

Нормы расхода топлива Минтранса РФ последний раз подвергались редакции в июле 2015 года (распоряжение Минтранса России от 14.07.2015 № НА-80-р). В список были добавлены марки легковых и грузовых автомобилей отечественных и зарубежных стран с 2008 года выпуска и значения зимних надбавок к нормам расхода топлива в части, касающейся Крымского федерального округа.

Коэффициенты к нормам расхода топлива следующие. Если в городе проживают:

- свыше 5 миллионов человек — норму можно увеличить до 35 процентов;

- от 1 до 5 миллионов человек — до 25 процентов;

- от 250 тысяч до 1 миллиона человек — до 15 процентов;

- от 100 до 250 тысяч человек — до 10 процентов;

- до 100 тысяч человек (при наличии регулируемых перекрестков, светофоров или других знаков дорожного движения) — до 5 процентов.

В последней редакции норм расхода топлива Минтранса РФ компаниям также разрешено применять повышающие коэффициенты, если у машины большой пробег или если она находится в эксплуатации свыше пяти лет. До этого повышенные нормы расхода топлива применялись только для старых автомобилей с большим пробегом.

Нормы расхода топлива и налоговый учет

По общим правилам компания не обязана применять нормы расхода топлива Минтранса РФ, так как в Налоговом кодексе нет требования о нормировании расходов на бензин (письмо Минфина России от 27.01.2014 № 03-03-06/1/2875). Затраты на горюче-смазочные материалы компания может учитывать как материальные расходы (подп. 5 п. 1 ст. 254 НК РФ) или включать в прочие расходы, связанные с содержанием служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

Однако зачастую установленные нормы больше подходят для идеальных условий, чем для реальных, поскольку фактический расход топлива зачастую превышает нормы расхода топлива Минтранса РФ Тем не менее компании используют рекомендованные нормы, а не собственно разработанные.

Если компания примет решение учитывать фактические расходы на топливо, то ей следует утвердить, каким образом она будет контролировать обоснованность расходов на списание ГСМ. Для этого достаточно составить приказ, в котором сослаться на распоряжение Минтранса России, записать марки автомобилей и рассчитать лимиты. При разработке собственных норм расхода топлива следует отталкиваться от транспортных условий (качества дорог, скорости движения), учитывать загруженность машины, ее техническое состояние. Также следует учитывать климатические условия, наличие кондиционера или климат-контроля в машине. Например, в зимнее время расход топлива будет значительно выше, и к установленным базовым нормам следует применять надбавки, которые зависят от климатических районов (приложение № 2 к Методическим рекомендациям, утв. распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р (далее — Методические рекомендации)). Так, для Москвы Минтранс РФ установил предельную величину зимней надбавки не более 10 процентов на период с 1 ноября по 31 марта.

Период применения зимних надбавок к норме расхода топлива и их величина должны быть оформлены распоряжением региональных органов власти. Если такого распоряжения нет, то период применения зимних надбавок, а также их величину должен установить руководитель компании своим приказом.

Образец приказа о нормах расходования топлива в компании

Приказ

ООО «Анкор» г. Москва 31 декабря 2016 г.

На основании контрольных замеров расхода топлива (акт от 21.12.2016 № 1) и руководствуясь распоряжением Минтранса России от 14.03.2008 № АМ-23-р (в редакции распоряжения от 14.07.2015 № НА-80-р), Приказываю: 1. Ввести в действие с 01.01.2017 следующую норму расхода дизельного топлива для автомобиля «Мерседес-Бенц» в период с 1 апреля по 31 октября — 13 литров на 100 км пробега. 2. В зимний период (с 1 ноября по 31 марта) применять повышающий коэффициент — 10%. Итоговая «зимняя» норма расхода топлива для автомобиля «Мерседес-Бенц» составляет 14,3 литра на 100 км пробега. 3. Контроль за исполнением приказа оставляю за собой.

Генеральный директор Иванов И.И.