Как получить кредит для малого бизнеса от государства

Содержание:

Чем потребительский кредит отличается от кредита малому бизнесу

Кредитные продукты банков могут оформить как физические лица, так и юридические. Только виды займов для них будут отличаться. Первые могут взять потребительский займ для граждан, а вторые — кредит для бизнеса. Однако, никто не запрещает владельцу фирмы оформить на себя, как на физическое лицо, обычный потребительский кредит. Давайте узнаем, что оформить выгоднее и проще.

В России статистика показывает, что проценты по потребительским займам гораздо выше, чем по кредитам для организаций. Связано это, в первую очередь, с надёжностью заёмщиков. Наиболее рискованными среди последних выступают обычные граждане и ИП, а не владельцы хорошо налаженного бизнеса.

При этом потребительский кредит на бизнес не имеет цели как таковой, вы вправе потратить средства на покупку автомобиля, оборудование для фирмы или сделать ремонт в офисе. Большинство кредитов для юридических лиц имеет строго целевое назначение. О расходе средств со счёта вам придётся отчитываться банку и собирать подтверждающие документы, что не всегда удобно.

Времени на оформление потребительского кредита малому бизнесу уходит немного, по сравнению с займом для организации. К тому же, и список документов во втором случае довольно объёмный. При этом юридические лица могу получить сумму в несколько сотен миллионов, а вот гражданам такую возможность банки не предоставляют.

Основные отличия двух видов займов мы привели в таблице.

| Отличие | Потребительское кредитование | Деньги для владельца фирмы |

| Процентные ставки | Высокие | Низкие |

| На что можно потратить деньги | На любые цели | Только на цели, указанные в кредитном договоре |

| Пакет документов | Минимальный | Объёмный |

| Максимальная сумма одобрения | До 10000000 рублей (при залоге недвижимости) | До 1 млрд. рублей |

| Время одобрения | От нескольких минут до 3-х дней | От 1-го дня до 2-х недель |

Чтобы выбрать, каким вариантом воспользоваться, необходимо обдумать, для каких целей необходимы деньги и какую сумму вы бы хотели получить. Если вы только начинаете свой путь в качестве бизнесмена и берёте средства на открытие своей фирмы, то лучше брать потребительский займ. Вы сэкономите время, и не придётся отчитываться перед банком за свои траты.

При желании получить крупную сумму и потратить её исключительно на нужды фирмы — оформляйте заявку на юридическое лицо. В этом случае проценты будут меньше, а срок больше. Если же вы хотите потратить деньги в личных целях, то лучше обратиться за потребительским кредитованием.

Кто и на какие цели может получить кредит

В перечень юридических лиц и других субъектов МСП, подходящих под условия льготного кредитования, входят:

1. Предприятия из экономических отраслей, требующих поддержки по Постановлению Правительства РФ № 696 от 16 мая 2020 года (в редакции от 11 июля 2020 года). Сюда относятся производства мебели, одежды, бытовой электроприборов, металлической фурнитуры, инвалидных колясок, посуды из стекла и хрусталя и др.

2. Социально ориентированные НКО из соответствующего реестра (по Постановлению Правительства РФ № 685 от 15 мая 2020 года).

3. Фирмы, ведущие деятельность из перечня пострадавших от последствий пандемии отраслей. Список их видов установлен Постановлением Правительства РФ № 696 от 16 мая 2020 года (в редакции от 11 июля 2020 года) и включает в том числе компании из транспортной отрасли, санатории и курорты, музеи, зоопарки, кинотеатры, турагентства, организации дополнительного образования, химчистки и салоны красоты, стоматологии, магазины розничной торговли, издательства книг, газет и журналов.

4. Индивидуальные предприниматели, имеющие в штате наемных работников.

На дату обращения компания должна вести деятельность.

Для предприятий малого и микробизнеса допускается указывать вид деятельности по ОКВЭД, подходящий под определение кризисного, в качестве дополнительного. Для остальных организаций он должен являться основным. Информация должна быть достоверной на 1 марта 2020 года.

Также из полученной суммы можно будет оплатить коммунальные услуги, которыми пользуется предприятие, аренду торговых и складских площадей, авансы поставщикам и подрядчикам, покупку требуемых для производственной деятельности материалов и товаров.

Строго оговаривается, что заемные средства нельзя выделять на организацию благотворительных акций, выплату дивидендов, выкуп собственной доли или акций в уставном капитале.

Малый бизнес может получить льготный кредит по программе поддержки от государства

Малый бизнес может получить льготный кредит по программе поддержки от государства

Топ-7 банков для получения кредита под бизнес-план с нуля

Кредитные учреждения готовы вкладываться в новый бизнес. Вот перечень банков, которые дают кредит под бизнес-план для открытия бизнеса

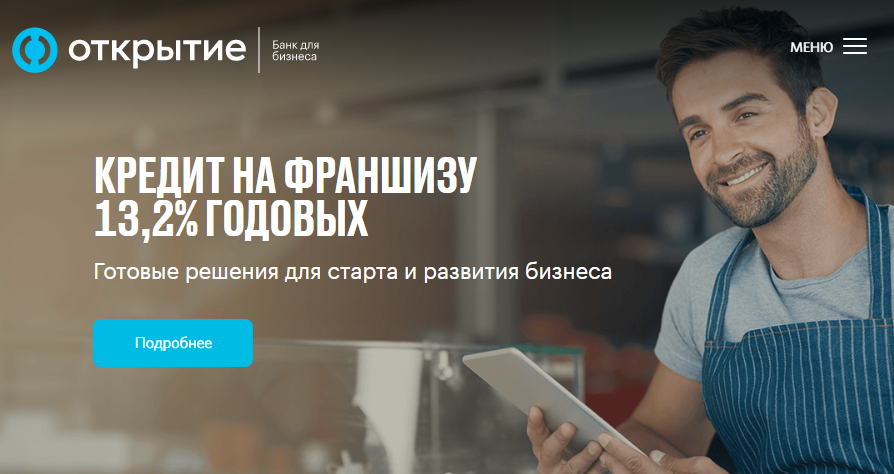

Открытие

Банк дает кредит на стартап малого бизнеса. Условия кредитования в «Открытии» следующие:

-

сумма — до 10 000 000 рублей;

-

срок кредитования — до 5 лет;

-

залог не требуется;

-

ставка — 13,2 %.

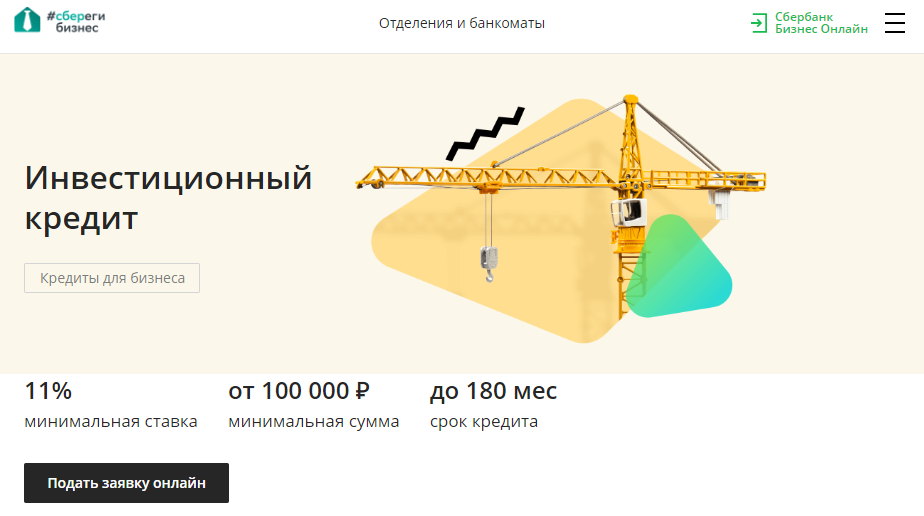

Сбербанк

В Сбербанке ранее была программа «Бизнес-Среда», в рамках которой на льготных условиях можно было получить кредит на покупку франшизы. Сейчас действует программа «Инвестиционный кредит» со следующими условиями:

-

минимальная сумма от 100 000 рублей;

-

срок кредитования — до 15 лет;

-

минимальная ставка — 11 %.

-

залог не обязателен.

Кредит отлично подходит для малого бизнеса с выручкой до 400 млн рублей. Минус — маловероятно, что Сбербанк выдаст такой кредит стартапу, но можно попробовать использовать его на приобретение франшизы.

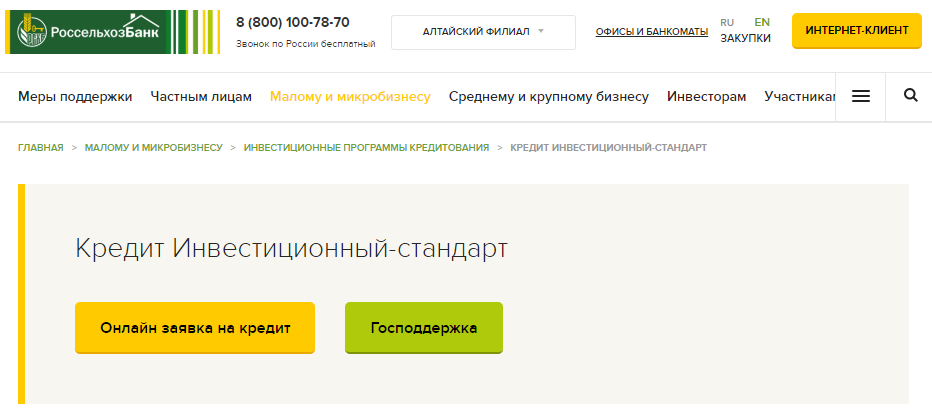

Россельхозбанк

В банке есть много программ для кредитования начинающего бизнеса в сфере агропромышленного комплекса под бизнес-план. Например, «Инвестиционный-стандарт»:

-

сумма — до 60 млн рублей;

-

срок — до 8 лет;

-

есть отсрочка погашения основного долга до 18 месяцев;

-

требуется залог или поручительство.

В целом банк реализует много программ поддержки бизнеса и реализации госпрограмм. Минус — доступны они только сельскохозяйственным предприятиям.

Центр-Инвест

Взять кредит на стартап под бизнес-план можно в банке «Центр-Инвест». Условия кредитования следующие:

-

сумма — до 3 млн рублей;

-

срок — до 3 лет;

-

ставка — от 11%.

Кредит под бизнес-план ИП или ООО в этом банке может получить только в течение 12 месяцев после регистрации.

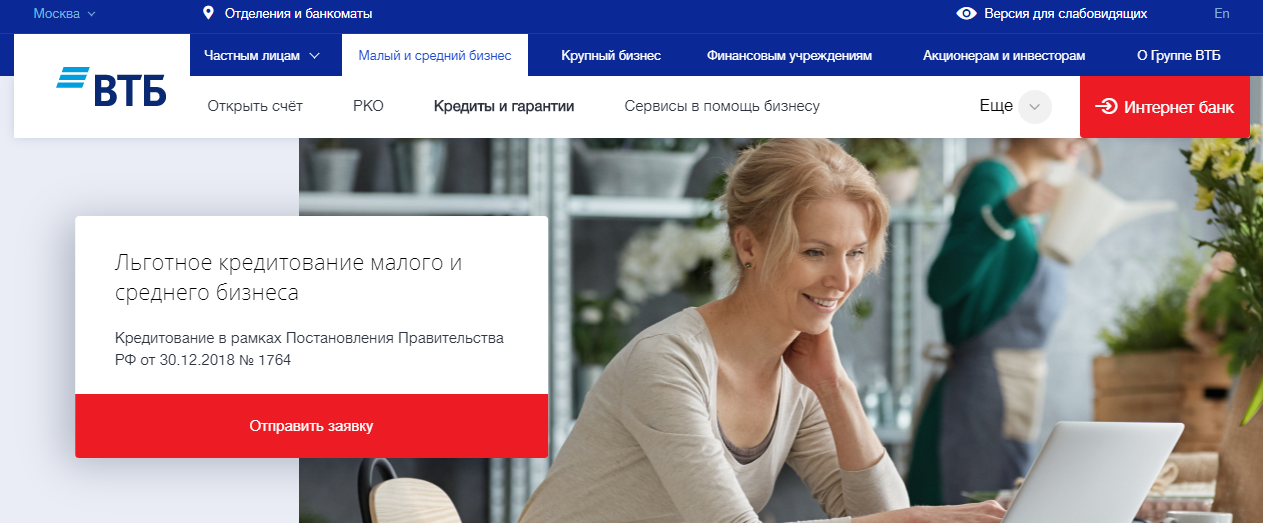

Банк ВТБ

Ранее в банке также действовала программа для покупки франшиз «Стартап 24». Сейчас программа закрыта. Но малый и средний бизнес может попытать удачу и получить льготный инвестиционный кредит на следующих условиях:

-

сумма от 500 тыс. рублей до 2 млрд рублей;

-

срок — до 10 лет;

-

ставка — 9,95 %.

Банк МСП

Банк МСП создан при поддержке государства для развития малого и среднего предпринимательства. Поэтому условия и ставки здесь лояльнее, чем в коммерческих банках:

-

сумма — до 2 млрд рублей;

-

ставка — 7,75 %;

-

срок кредитования — 84 месяца.

У банка удобный личный кабинет. Кредитование можно получить не посещая офиса.

Не все стартапы могут получить в банке МСП кредит, бизнес должен соответствовать одному из критериев:

-

работа в высокотехнологичных отраслях;

-

работа в приоритетных отраслях экономики с использованием инноваций и высоких технологий;

-

финансовая модель показывает прирост выручки не менее 20 % в год в течение 3-х лет.

Регионы — устойчивое развитие

Конкурс «Регионы — устойчивое развитие» — это совместный проект «Сбербанка», «Россельхозбанка» и Правительства РФ. В нём может участвовать как готовый бизнес, так и стартапы. Условия кредитования следующие:

-

срок кредита — до 15 лет;

-

ставка — ставка ЦБ РФ + 1 %;

-

требуется залог и поручительство.

В рамках конкурса вам назначают куратора, который поможет со сбором документов, пакет которых огромен:

-

бухгалтерская отчётность;

-

управленческая отчётность;

-

расшифровка счетов бухгалтерского учета;

-

выписка из ЕГРН;

-

выписка из ЕГРЮЛ или ЕГРИП;

-

контракты с крупнейшими покупателями и поставщиками;

-

расшифровка кредиторской и дебиторской задолженности;

-

проектная документация;

-

лицензии, разрешения и так далее.

Кроме того, куратор даст вам образец бизнес-плана или ТЭО, которые нужно будет заполнить в помесячном разрезе на протяжении 15 лет.

Конкурс идеально подходит для инновационных проектов, а покупку франшизы скорее всего не одобрят.

Как получить субсидию на бизнес?

К сожалению, бюджета не хватает для финансирования как минимум половины предпринимателей, а некоторые их проекты совершенно бесполезны для широкой общественности. Таким образом, распределение субсидий осуществляется на основе результатов конкурсов, организованных вышеупомянутыми учреждениями, поскольку ресурсы выделяются из государственной казны. Как получить деньги на развитие малого и среднего предпринимательства из страны в 2021 году:

- Департамент, ответственный за распределение бюджетных средств, разместит на сайте администрации города объявление о дате поступления документов.

- Те, кто рассчитывает получить от страны 300 тысяч рублей для открытия собственного бизнеса, должны представить документы в соответствии с утвержденным перечнем в административный орган.

- Сотрудники департамента проверят, соответствует ли предприниматель и его заявка требованиям конкурса. Если обнаружена ошибка, проект отправляется обратно для исправления.

- После того, как все документы будут представлены, администрация в течение 5 дней направит все документы, соответствующие правилам, в региональное отделение.

- Агентство зарегистрирует данные организации в государственной системе электронного документооборота в течение того же дня.

- Еще через 20 дней произойдёт запрос необходимой информации у национальных регистрационных и административных органов и проведем 2-ю проверку заявки.

- В то же время администрация привлекает чиновников, экономистов и опытных бизнесменов для предоставления проверенных документов.

- Комитету потребуется еще 15 дней, чтобы рассмотреть представленный проект и сделать вывод о целесообразности участия в конкурсе 2-го этапа.

- На 2 этапе комитет проводит заседания, просит заявителей объяснить бизнес-план и оценивает его с помощью специальной системы.

- Кроме того, члены Комиссии проголосуют за ведущие проекты и определят победителей конкурса, который определит распределение государственной помощи малому и среднему бизнесу в 2021 году.

- В зависимости от результата голосования администрация письменно уведомит заявителя об оплате или отказе в предоставлении субсидии в течение 5 дней.

- Победители конкурса получают от департамента заявку на заключение контракта на перечисление или разработку бюджета в соответствии с бизнес-планом.

Государственная программа кредитования для развития бизнеса

Не все знают, что существуют федеральные, региональные и муниципальные программы по поддержке малого бизнеса, в рамках которого малому и среднему бизнесу можно получить субсидии, гранты и кредиты как в качестве стартового капитала, так и для развития существующего бизнеса.

Не все знают, что существуют федеральные, региональные и муниципальные программы по поддержке малого бизнеса, в рамках которого малому и среднему бизнесу можно получить субсидии, гранты и кредиты как в качестве стартового капитала, так и для развития существующего бизнеса.

При этом такая государственная финансовая поддержка может быть как возвратной (как правило, через длительный срок и по низким процентным ставкам либо с 0 ставкой), так и невозвратной.

Разумеется, получить подобное финансирование удастся не каждому. Приоритет отдаётся социально-ориентированным, производственным, сельскохозяйственным бизнес-проектам.

Обязательно учитываются количество созданных рабочих мест, полезность предлагаемой продукции и услуг для общества и государства, оригинальность, рентабельность и срок окупаемости проекта.

Действующие программы по поддержке малого бизнеса и условия участия в них можно найти на официальных сайтах администрации города и региона, Минэкономразвития.

Действующие программы по поддержке малого бизнеса и условия участия в них можно найти на официальных сайтах администрации города и региона, Минэкономразвития.

Подача заявки для получения гранта или субсидии обычно бесплатна, поэтому попытать удачу может, по сути, любой предприниматель или организация.

При серьёзном подходе к этому вопросу, подготовив подробный и заслуживающий внимания бизнес-план, получить деньги от государства для реализации своего бизнес-проекта вполне реально.

Итак, большинство банковских учреждений предлагает услуги по кредитованию малого бизнеса – ИП и ООО.

При этом чаще кредиты предлагаются действующим предпринимателям и организациям, которым деньги требуются для развития бизнеса, уже приносящим доход.

Условия предоставления кредита в каждом банке индивидуальны. Обычно требуется предоставить заявление и пакет документов, подтверждающих рентабельность затрат, платёжеспособность и положительную кредитную историю заёмщика.

Также помимо банковского кредитования в некоторых случаях предприниматель или руководство организации может получить финансовую помощь от государства в виде целевых грантов, беспроцентных субсидий и пр.

Отличия кредитования на развитие бизнеса ИП и ООО

Условия выдачи кредита ИП и ООО могут быть различны.

Кредит на развитие бизнеса для ООО имеет ряд преимуществ по сравнению с ИП:

Кредит на развитие бизнеса для ООО имеет ряд преимуществ по сравнению с ИП:

- размеры кредитных ставок могут быть ниже;

- более длительные сроки предоставления кредитов;

- возможность оформления кредита на большие денежные суммы;

- более мягкие требования к заёмщику, повышенный «коэффициент доверия» по сравнению с ИП.

Здесь можно больше узнать об особенностях регистрации ООО и ИП и какой вид организации предпринимательской деятельности лучше.

Возможными недостатками могут быть:

- более объёмный перечень документов, чем у ИП;

- более длительный период принятия решения о выдаче кредита;

- обязательно наличие поручителя.

Заявка получила отказ – что делать

Если получить кредит для открытия малого бизнеса не удалось, проведите анализ ситуации и устраните недочеты. Банки не раскрывают причину отказа, однако ряд выводов можно сделать и без нее.

Если отклонена онлайн-заявка, поработайте над соответствием базовым требованиям банка. Скорее всего, вас подвела кредитная история или размер дохода. Обратитесь за консультацией к менеджеру финансовой организации и узнайте, на какую программу кредитования вы могли бы претендовать.

Если отрицательное решение было принято после подачи полного объема бумаг, выделить конкретные недостатки сложнее. В случае, когда предпринимателю отказали две и больше кредитных организаций, лучше пересмотреть подход к созданию бизнес-плана. Наймите опытного сотрудника для оформления бумаг, позаботьтесь об обеспечении займа залоговым имуществом или предоставлении гарантий поручительством. Если отказ получен только в одном банке, отправьте заявку в другую финансовую организацию.

Перечень других мер поддержки предпринимателей

Поддержка бизнеса со стороны государства не ограничивается исключительно финансовыми или имущественными мерами. Другими видами помощи выступают:

- консультационная. Включает бесплатные консультации грамотных специалистов, доступные всем желающим в центрах «Мой бизнес» или МФЦ;

- информационная. Выражается в активной разработке и продвижении различных онлайн-сервисов бизнес-тематики. На них размещается актуальная дли предпринимателей информация, в том числе – о мерах государственной поддержки или изменениях в законодательстве;

- образовательная. Предусматривает повышение квалификации — как самого бизнесмена, так и его персонала – на льготных условиях. Последние заключаются в компенсации до половины расходов на обучение.

Кто принимает решение о выдаче

Основная задача банка перед одобрением заявки – оценка надежности и кредитоспособности клиента. Для этой цели созданы специальные отделы верификации, а также работает скоринговая система.

Скоринг автоматизирован и работает без участия человека. Анкета заявителя проверяется на соответствие ряду условий, после чего ей присваивается балл.

Затем субъективное решение выносят инспекторы финансового учреждения. Предварительное одобрение действует на протяжении 30 календарных дней. Столько времени дается заемщику на подготовку документов и обращение в офис для подписания договора.

Кто не может получить деньги от государства на открытие и развитие (поддержку) бизнеса?

Строго говоря, очень сложно оценить важность того или иного бизнеса для граждан. Например, даже если у вас есть 10-й продуктовый магазин в густонаселенном районе, вы не думаете, что он вам безусловно нужен, но в отдаленной деревне его присутствие значительно улучшит качество жизни людей

Однако, по мнению властей, некоторые предприниматели не нуждаются в финансовой помощи, поэтому не стоит думать о том, как получить в 2021 году 300 тысяч от государства на развитие малых и средних предприятий:

Иностранные компании и российские юридические лица, в которых более половины капитала составляют иностранные инвестиции.

Кредитные компании и страховые компании, профессиональные инвесторы и трейдеры на рынке ценных бумаг, личные пенсионные фонды, МФО, ломбарды и т.д.

Участники соглашения о недропользовании, которым правительство делегировало права на разведку и добычу недр,

Нефтяные, газовые и горнодобывающие компании, за исключением тех, которые разрабатывают и собирают песок, гранит и другие распространенные полезные ископаемые.

Компании и подрядчики, которые производят и продают товары.

Представители казино, игорных залов, букмекерских контор, игорных залов, организаторов лотерей и других игорных заведений.

Компании, находящиеся в процедуре банкротства, реорганизации, ликвидации, или компании, приостановившие свою деятельность по решению суда.

В бизнесе, который в прошлом получал, например, субсидию в размере 30 миллионов иен для малых и средних предприятий, если срок действия условий предоставления не истек.

Заявители, которые в течение последних 3 лет были признаны нарушившими правила получения всех видов финансовой помощи от страны.

Признаки принадлежности бизнеса к МСП

| Категория | Штат, человек | Годовая выручка, руб |

| Микробизнес | 1-15 | До 120 миллионов. |

| Малый бизнес | 16-100 | До 800 миллионов. |

| Средний бизнес | 101-250 | До 2 миллиардов. |

Предприятие готово погасить не менее 15% от общей стоимости бизнес-плана за счет собственных средств или кредитных средств.

Заявитель должен представить подробный проект, который включает в себя создание новых рабочих мест и улучшение социальной среды граждан.

Субсидия в размере 300 тыс. рублей на развитие бизнеса через 30 лет не должна быть ограничена в работе и не должна проходить процедуру банкротства или реорганизации.

У предприятия не должно быть обязательств по налоговым платежам и взносам во внебюджетные страховые фонды.

Работники организации должны своевременно выплачивать заработную плату, а средний размер заработной платы не должен опускаться ниже прожиточного минимума.

Предприниматель или директор ООО должен иметь юридическое и экономическое образование. Также можно пройти курсы по изучению основ корпоративной деятельности

Следует также отметить, что определенные категории стартапов получают особое внимание со стороны властей, поскольку они могут получить льготные кредиты на развитие малого и среднего бизнеса из страны в 2021 году:

Предприниматели, зарегистрированные в качестве безработных в Центре занятости.

Предприниматели в возрасте до 30 лет или юридические лица, в которых такие предприниматели владеют более чем половиной своих активов.

Бывшие военнослужащие и старшие офицеры Армии Российской Федерации уволены из запаса в связи с сокращением численности. Несмотря на риск массового увольнения, соискатели бизнеса предоставляют финансирование в размере 300 тысяч рублей индивидуальным предпринимателям, которые вынуждены работать неполный рабочий день или брать неоплачиваемый отпуск.

Работники, которые занимаются трудоустройством, бывших заключенных, выпускников и матерей-одиночек с детьми в возрасте до 3 лет.

Женщина, работающая в предприятии у которой есть дети в возрасте до 7 лет, или больше 3 несовершеннолетних детей.

Какие документы необходимы для получения кредита

Какого-либо стандартного пакета документов, который можно было бы предоставлять в каждый банк не существует. Каждая кредитная организация запрашивает свой набор необходимых бланков. Кроме этого, документы на кредит для ИП и для организаций различаются.

Обычно при рассмотрении заявки на кредит банк запрашивает следующие документы:

- Анкета заемщика для получения кредита;

- Для фирмы — учредительные документы со всеми внесенными изменениями (устав, протокол собрания учредителей, учредительный договор, решение единственного участника и т. д.);

- Бланки ИНН, ОГРН или ОГРИП;

- Копия лицензии (если для ведения деятельности нужно в обязательном порядке ее получать);

- Копии паспортов заемщика, созаемщиков, поручителей;

- Налоговые отчеты за последние 2-3 года деятельности;

- Бухгалтерская отчетность за предыдущий год (в поквартальном разрезе);

- Бухгалтерские справки, содержащие информацию о доходах, расходах, обязательствах, имуществе и т. д.;

- Если есть расчетные счета в других банках — справки о движении средств по ним;

- Документы, которые подтверждают владение имуществом, предоставляемым банку в залог;

- Копии договоров с крупными поставщиками и покупателями.

Внимание! Иногда банк может предоставлять свои формы документов (к примеру, справок), в которые нужно перенести информацию и предоставить бланки для проверки.

Кредит в микрофинансовой организации

Наверняка вы слышали о таких компаниях, которые предлагают займы быстро, «до зарплаты» физическим лицам. Некоторые из них оказывают услуги малому и среднему бизнесу, поэтому небольшую сумму и на короткий срок можно позаимствовать у них.

Кроме частных микрофинансовых организаций, существуют государственные, которые предоставляют займы для бизнеса из бюджета государства. Это различные фонды поддержки и развития малого предпринимательства, фонды кредитования малого бизнеса, центры микрофинансирования.

От микрофинансовой организации вы можете получить не более 1 миллиона рублей и, как правило, займ выдаётся на срок не более года. Процентная ставка различна и к каждому применяется индивидуальный подход. Наиболее привлекательна процентная ставка у государственных МФО: она значительно ниже, чем у частных, но для получения займа вам придётся приложить больше усилий. Коммерческие микрофинансовые организации запрашивают минимум информации, но переплата по кредиту получается существенная. Пакет документов, необходимый для получения займа, следует уточнять в конкретной МФО.

Прежде чем выбрать организацию, у которой вы возьмёте кредит, убедитесь, что она входит в гос.реестр и имеет право осуществлять микрофинансовую деятельность.

Услугами микрофинансовых организаций удобно пользоваться, если вам срочно необходимы денежные средства на короткий срок и ждать, пока банк одобрит кредит, времени нет. Но когда бизнесу необходима более значительная сумма на осуществление какого-либо проекта, покупку дорогостоящего оборудования или собственного офиса, то следует рассматривать программы кредитования малого и среднего бизнеса в банках.

Куда обратиться за кредитом

Чтобы получить кредит на открытие малого бизнеса с нуля, отдают предпочтение системе кредитования, обеспечивающей минимальную сумму переплат. Отталкиваясь от финансовых возможностей, кредитной репутации и требуемой суммы, отдают предпочтение финансовым организациям из ТОП -5 банков для начинающих бизнесменов.

- Альфа – банк, программы «Партнер» и «Овердрафт». К услугам организации обращаются как начинающие бизнесмены, так и владельцы личного бизнеса. По системе «Партнер» заемщик получает до 300 тысяч рублей под 17,5% годовых. Обеспечение займа не требуется, срок устранения задолженности – до трех лет. Программа «Овердрафт» предлагает получить 500 тысяч – 6 миллионов рублей под 18 % годовых. В качестве обеспечения выступает поручительство стороннего юридического лица. Срок устранения задолженности – один год.

- Россельхозбанк, программы «Оптимальный» и «Быстрое решение». Первая программа предлагает выдачу нецелевого займа на сумму в 100 тысяч – 7 миллионов рублей. Обеспечение кредита обязательно: заемщик оформляет залог на недвижимость, транспорт или оборудование. Программа «Быстрое решение» предлагает получить не больше 1 миллиона рублей. Длительность погашения задолженности – не более двенадцати месяцев. Оформление залога на имущество не требуется. Величину процентной ставки по займу рассчитывают индивидуально.

- Российский капитал, программа «Бизнес – развитие». Сумма займа 1-150 миллионов рублей под 11% годовых. Срок возмещения задолженности составляет не больше 10 лет. Для заключения договора понадобится оформить залог на имущество, а также заручиться поручительством стороннего юридического лица.

- Сбербанк, предложения по выдаче займов предпринимателям. Банк разработал более десяти вариантов систем для выдачи средств начинающим и опытным предпринимателям. Сбербанк предлагает нецелевые кредиты, займы на покупку спец. техники и недвижимого имущества, выплату задолженностей другим кредиторам или пополнение объема оборотных средств. Кредитный лимит по нецелевым займам достигает 3 миллионов рублей, размер процентной ставки – до 18,5% годовых.

- Банк ВТБ24, программы «Целевой», «Инвестиционный», «Коммерсант». Кредитный лимит в ВТБ 24 определяется возможностями предпринимателя. Минимальный объем заемных средств – 850 тысяч рублей, величина процентной ставки – до 13%. Срок устранения задолженности – не более 5 лет, 10 лет для программы «Целевой».

Воспользоваться услугами перечисленных банков можно как с поддержкой корпорации МСП, так и с поручительством частных лиц. Окончательное решение принимается в соответствии со сферой деятельности фирмы, перспективами в отношении прибыли и кредитной репутации заемщика.