Заявление о возврате суммы излишне уплаченного налога

Содержание:

- Что если налоговая отказалась вернуть переплату

- Законные способы возврата излишне уплаченного налога

- Правила оформления заявления для получения возврата НДФЛ через ИФНС: пошаговая инструкция

- Порядок и сроки подачи заявления о возврате налога на доходы физических лиц.

- Инструкция по заполнению заявления на вычет в 2020 году

- Как можно узнать о переплате по налогам

- Социальный вычет

- Как правильно оформить новую форму заявления

- Заполняем заявление

- Основания для возмещения средств

- Причины переплат по налоговым выплатам

- Как возникает переплата по налогам

- Новые правила зачёта и возврата переплаты

- Как подается

- Возврат налога за обучение 2020

- Методы возврата

- Как можно распорядиться переплатой

Что если налоговая отказалась вернуть переплату

В таком варианте, налогоплательщик должен самостоятельно проверить правильность составленного заявления и бланков (Приложение № 8), зарегистрированного налоговым учреждением. Особенно нужно проверить правильное заполнение реквизитов банка (вдруг отображены неправильно и деньги перечислены другому налогоплательщику).

Если все заполнено верно и необходимость в дополнительной проверке отсутствует, а поступление средств на счет отсутствует, необходимо напомнить об этом работникам налоговой инспекции, со ссылкой на законодательство в отношении налоговой службы, которая обязана выполнить перечисление в срок, на протяжении до одного месяца с даты получения запроса и нужных сведений. При этом, если на устное обращение реакция отсутствует и деньги налогоплательщику не поступили, у него появляется право обращение к руководству инспекции с жалобой. Кроме того, если и это не поможет, то такую-же жалобу можно написать в вышестоящую структуру.

Причину отсутствия поступления на счет денег в телефонном режиме выяснять не рекомендуется, так как телефонный разговор нельзя предъявить в качестве доказательства за задержку перечисления.

Если после истечения законного срока ответа на жалобу, возврат денег на выполнен, налогоплательщик имеет право написать исковое заявление в судебную инстанцию.

Обычно, в таких случаях, суд принимает сторону плательщика взносов, за исключением обстоятельств, когда некорректно отображены данные, необходимые для возврата денег.

Особенности действий при игнорировании налоговой инспекцией запроса о возврате излишне перечисленных пошлин:

- Необходимо помнить, что отсчет времени возвращения НДФЛ начинается с момента регистрации запроса о возвращении, но не раньше, чем с даты осуществления камеральной сверки сотрудниками инспекции.

- Обращение на возвращение переплаты плательщик взносов может отослать, только после подтверждения действительности переплаты НДФЛ, т.е. после выполнения камеральной сверки сотрудниками инспекции.

- Наиболее удобное формирование обращения на возвращение НДФЛ обеспечивает электронный сервис «Личный кабинет …».

- В данном сервисе также можно посмотреть время зачисления денег на счет, отображенный плательщиком налога в запросе на возвращение. В данном случае, при поступлении средств, кнопка состояния на возвращение НДФЛ будет находится в режиме «Исполнен», а поля «Дата исполнения» и «Сумма исполнения» будут заполнены – это будет обозначать, что возврат пошлин выполнен.

- Если физлицо не обладает возможностью пользоваться электронным сервисом «Личный кабинет …», форму запроса на возврат переплаченной пошлины можно обнаружить на сайте УФНС России.

Законные способы возврата излишне уплаченного налога

Правила, которыми руководствуются при возвращении уплаченных ФНС излишков, описаны в Налоговом кодексе Российской Федерации.

В 78 статье сказано:

- Деньги возвращаются только после подачи в Налоговую службу соответствующего заявления. Оно составляется по месту прописки налогоплательщика, в расположенном поблизости отделении.

- Один из вариантов возврата – перечисление суммы, которую необходимо компенсировать, в счет будущих налоговых платежей. Ей оплачивают не только налог, по которому произошла переплата, но и любые другие государственные сборы. Деньги также направляются на погашение наложенного на человека штрафа.

- Когда работники ФНС России фиксируют факт переплаты, они сразу сообщают налогоплательщику: о возможности вернуть часть перечисленных средств, сумму образовавшихся излишков и вид налога, за который заплачено больше положенного.

- Можно не дожидаться обнаружения работниками Налоговой службы денег, уплаченных в бюджет сверх обозначенной законом меры. Налогоплательщик вправе сам запросить проведение проверки.

- Чтобы деньги вернулись к законному владельцу, обязательно пишут заявление.

- После окончания проверки и до момента возврата переплаченных средств проходит меньше одного месяца.

- Когда налогоплательщика известили об имеющейся переплате, ему дается не больше 3 лет, чтобы вернуть деньги обратно.

- Если в указанное выше время деньги не возвращают, на них начисляют проценты. Это делается в соответствии с просроченным временем по действующей на текущий момент ставке рефинансирования.

- Деньги налогоплательщиков перечисляются в национальной валюте – рублях.

Правила оформления заявления для получения возврата НДФЛ через ИФНС: пошаговая инструкция

Документ содержит 3 страницы, содержащие информацию о гражданине и обстоятельствах назначения льготы:

- личные данные (паспортные, ИНН, ФИО и так далее);

- основание назначения возврата;

- реквизиты банка;

- сведения об ИФНС, куда направляется документация.

Перед заполнением формы рекомендуется подготовить декларацию, справку о доходах, паспорт. Возможны внесение данных и отправка документов на вычет, в том числе заявления, через интернет посредством личного кабинета налогоплательщика. Алгоритм заполнения и требуемые сведения те же. Многие из них не требуют введения, поскольку вставляются автоматически, что значительно упрощает процесс. Однако заверить онлайн-форму необходимо электронной подписью.

Если в 3-НДФЛ вносилось более одного источника дохода, и льгота учитывает поступления со всех мест работы, то составляется столько заявлений, сколько указано работодателей. То есть количество документов равняется числу разделов 1 декларации.

Страница 1

Первый лист заявления содержит персональные сведения о плательщике и обстоятельства вычета.

- Обязательно вносится ИНН (КПП предусмотрен для организаций).

- Далее обозначается порядковый номер заявления, подаваемого в ИФНС в 2019 году, и код органа. Последний можно узнать на официальном ресурсе налоговой службы.

- После внесения ФИО вводится статус гражданина — при оформлении возврата выбирают единицу. Основанием для льготы указывают статью 78 НК РФ. В последующих пунктах ставят единицы, указывающие на излишне внесенный налог.

- Далее вписывают величину НДФЛ к возврату — она также обозначена в первом разделе 3-НДФЛ. Затем указывается рассматриваемый период.

-

После этого вносится классификатор территорий ОКТМО. Его можно взять из первого раздела декларации или узнать на официальном ресурсе ИФНС.

- КБК в 2019 году на возмещение НДФЛ указывается, как 18210102010011000110 (также присутствует в 3-НДФЛ).

- В завершение обозначают число страниц (3) и прилагаемых листов иных документов. При личном предоставлении сведений в левом столбце выбрать единицу, через представителя — двойку. Далее оставляют контактный телефон, проставляют дату и роспись.

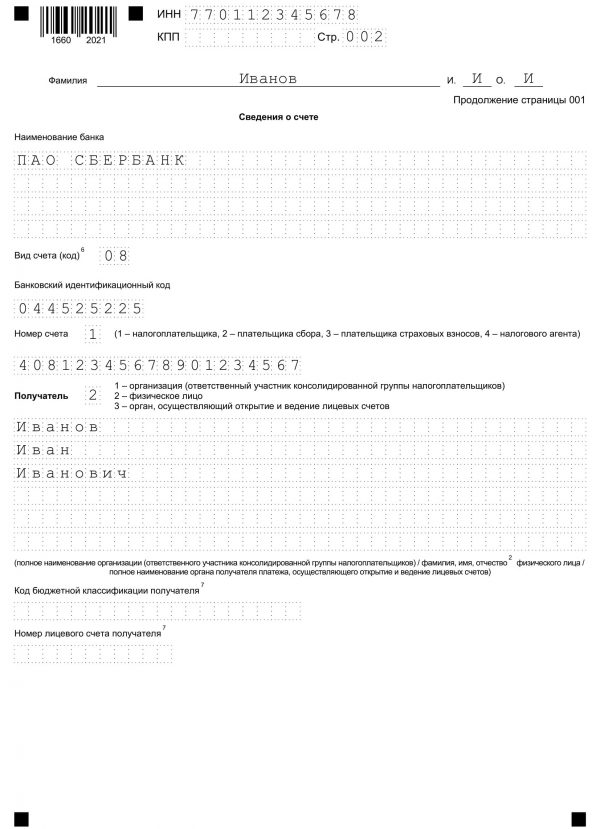

Страница 2

Второй лист содержит банковские реквизиты. Вверху страницы дублируют ее номер, ИНН, ФИО плательщика. Далее вносят сведения финансового учреждения, куда будут переведены средства к возврату при согласии с заявлением

Поэтому важно правильно заполнить реквизиты банка и самого получателя. Вид счета отмечают, например, «08» — так обозначается лицевой, согласно примечанию на третьей странице. Там же указаны иные варианты

Номер счета — «1», получатель — «2».

Бланк заявления на возврат НДФЛ, стр. 2

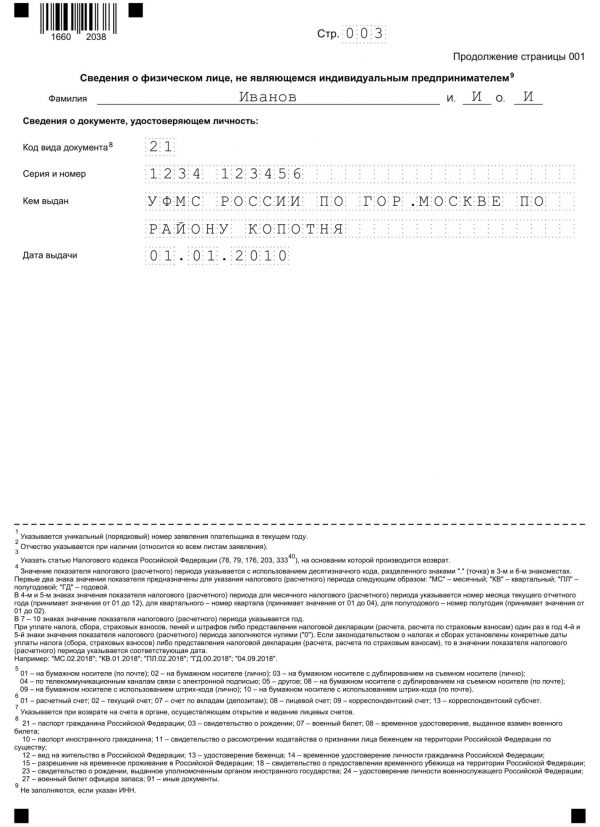

Страница 3

Последний лист содержит информацию о гражданине. Нужно указать фамилию и код документа, согласно которому вносятся сведения. Варианты можно посмотреть в примечании внизу страницы. Обычно используется код «21» , который означает, что данные введены, в соответствии с паспортом РФ.

Бланк заявления на возврат НДФЛ, стр. 3

Вносятся номер и серия документа, кем выдан и дата. Далее подготовленное заявление с перечнем необходимых документов (при одновременной подаче) или после проверки декларации направляют в ИФНС любым удобным способом

Перед отправкой заявления через интернет важно проверить все данные, поскольку после завершения действия отредактировать бумагу уже невозможно

Порядок и сроки подачи заявления о возврате налога на доходы физических лиц.

Налогоплательщик, который осуществил излишнюю уплату налога, в течение трех лет, вправе подать соответствующее заявление. Установление факта переплаты осуществляется ИФНС в рамках проведения камеральной проверки, поданной налогоплательщиком декларации по форме 3-НДФЛ. В соответствии с ст.88 НК РФ, срок ее проведения составляет три месяца, с момента подачи налоговой декларации.

По итогам проверки, налоговый орган направляет налогоплательщику сообщение о принятом решении, подтвердив его право либо отказав в нем (п.9 ст.78 НК РФ)

Таким образом, возврат переплаты носит заявительный порядок, в силу чего денежные средства подлежат возврату в течение одного месяца с момента подачи налогоплательщиком соответствующего заявления (п.6 и 7 ст.78 НК РФ).

В общем случае достаточно подать одно заявление по всем налоговым вычетам (имущественный, социальный, стандартный). Общая сумма подлежащая возврату по налоговой декларации указывается в одном заявлении.

Подача нескольких заявлений требуется, если:

— была допущена ошибка и возникла нужда в подаче уточненного заявления;

— необходимо вернуть переплату за несколько лет (заявление подается за каждый год);

— возврату подлежат разные налоги (НДФЛ, налог на имущество физических лиц, транспортный налог и т.д.);

— доход получен от нескольких источников имеющих разные ОКТМО, т.е. если за налоговый период (год) доход получен от источников, находящихся в разных муниципальных образованиях (имеют разные ОКТМО), соответственно возврат налога осуществляется из бюджета каждого из этих муниципальных образований, т.е. оттуда куда налог был ранее уплачен. Отсюда необходимость написать нескольких разных заявлений, по одному на каждое ОКТМО, в соответствии с разделами 1 декларации 3-НДФЛ, в которой будет заполнено несколько разделов, по одному на каждое ОКТМО.

Инструкция по заполнению заявления на вычет в 2020 году

Определяя как заполнить заявление на налоговый вычет при покупке квартиры, рекомендуется всё-таки заполнять форму ФНС. Она состоит из 3-х листов. Для заполненной бумаги нет разницы, внесены записи от руки либо сделаны на компьютере.

Первая страница

При получении средств при вычете на первой странице пишется ИНН, номер бумаги, которую вы сдаёте (поскольку теперь реализовать привилегию можно и несколько раз за год), а также код самой налоговой. Далее заполняется графа «статус плательщика» и основания для оформления льготы. На этом же листе проставляют сумму возврата и налоговый период, за который берётся вычет.

![]()

В конце страницы пишут количество документации, которую прилагают к заявлению, а также личные данные заявителя.

Следующая страница заявления

На 2-ой странице дублируются ведомости о заявителе, претендующем на возврат 13 процентов с покупки квартиры. Проставляется название банка и вид счёта, куда необходимо будет перечислить средства.

![]()

Последняя страница

Чтобы получить имущественный налоговый вычет на третьем листике вписывают паспортные данные заявителя, а также его ФИО.

![]()

Как можно узнать о переплате по налогам

Переплата налогов может быть обнаружена как самой компанией, так и налоговыми органами.

Переплата налогов может быть обнаружена как самой компанией, так и налоговыми органами.

Если ее нашли в ИФНС, то инспектор, который ведет компанию, должен сообщить об этом хозяйствующему субъекту. Он может позвонить, написать письмо и т. д.

Если информация о возникшей переплате поступила по телефону, нужно принять меры, чтобы зафиксировать данные собеседника, время и дату звонка, по какому налогу возникли излишне уплаченные суммы и т. д.

Порой чтобы выяснить ситуацию инспектор ИФНС может попросить предоставить дополнительные документы. Однако, налоговики часто игнорируют эту обязанность, так как не хотят возвращать деньги из бюджета.

Узнать о переплате можно с помощью личного кабинета, который находится на сайте ФНС (nalog.ru). Для этого нужно иметь в наличии квалифицированную подпись компании или ИП. Сервис сразу же при входе в кабинет сообщает, что у налогоплательщика есть переплата по налогу.

Внимание! Однако, не всегда переплата по налогу соответствует действительности. Так как многие обязательные платежи закрываются по итогу за год, и тогда авансовые платежи, пока не сдана годовая декларация, система расценивает как переплату.. Еще одним способом выявления переплаты является сдача годовой декларации по налогу

Большинство налоговых отчетов содержит информацию о перечисляемых в течение периода авансах, а также расчет годового налога. Заполняя их, можно выявить суммы налога к возврату

Еще одним способом выявления переплаты является сдача годовой декларации по налогу. Большинство налоговых отчетов содержит информацию о перечисляемых в течение периода авансах, а также расчет годового налога. Заполняя их, можно выявить суммы налога к возврату.

Аналогично обстоят дела с переплатой, которая возникает из-за уточнения деклараций, приводящих к снижению налога. Чаще всего переплата по налогу может возникнуть из-за совершения ошибок в платежных документах. Узнать об этом можно путем проведения периодических сверок с бюджетом по расчетам.

Социальный вычет

Рабочий получает социальный вычет, если он на протяжении налогового периода выполнял такие действия:

Вычет на учебу

- вкладывал свои деньги в разнообразные социальные учреждения и платные центры реабилитации

- учился по контракту и на платной основе сам или платил за обучение своих родственников – детей, подопечных, супруга, сестер, братьев, которые учатся очно

- пользовался по договору платными медицинскими услугами сам, или платил за предоставление этих услуг своим родственникам или иждивенцам, а также жене или мужу

- переводил деньги по договору о накоплении пенсионных выплат на себя, на свою дальнюю родню, а также за родных

- перечислял взносы на накопление пенсионных выплат на себя

Подтверждающие документы налогоплательщик отправляет в ИФНС и ждет решения от инспекторов. В случае одобрения просьбы, плательщик получает социальный вычет по налогу.

Как правильно оформить новую форму заявления

Рассмотрим на примере заявление о возврате переплаты налога, образец заполнения которого составлен по новой форме. Данный бланк заменил предыдущее заявление, и используется с 31 марта 2017 года.

Титульный лист

Рядом с кодами располагается поле, где нужно записать номер листа — для титульного «001».

В графе «Номер заявления» цифрой указывается число раз, которые в текущем году организация уже обращалась за возвратом излишних налогов. Заполнение необходимо начинать с самой первой клетки, а все оставшиеся пустыми прочеркиваются.

Рядом с этой находится графа, в которой проставляется код налогового органа, куда предназначается заявление. В следующей графе из нескольких строк нужно указать полное название компании без сокращений, или же Ф.И.О. предпринимателя.

Обычно здесь используются:

- «78» – к возврату запрашивается сумма, которая была излишне перечислена самим субъектом;

- «79» – сумма была ошибочно удержана ФНС;

- «330.40» – запрашивается возврат госпошлины.

Все клетки, которые в этом поле останутся без данных, нужно прочеркнуть.

В следующую графу вносится код суммы, которая запрашивается на возврат:

- «1» – была произведена переплата;

- «2» – налог был излишне взыскан ФНС;

- «3» – производится возмещение налога (относится к расчетам по НДС).

В следующем поле, используя коды от «1» до «5» необходимо точно указать тип платежа, который запрашивается как возврат. Расшифровка соответствия кодов указывается рядом.

Далее в следующее поле записывается сумма, которая подается на возврат. Сумму нужно вносить начиная с левой клетки, после чего все пустые необходимо прочеркнуть.

Далее нужно проставить налоговый период, по результатам которого была выявлена переплата.

Это поле включает три раздела, каждый из которых заполняется в следующем порядке:

- Первый раздел из двух клеток — обозначение периода. «МС» соответствует месяцу, «КВ» – кварталу, «ПЛ» – полугодию и «ГД» – году.

- Второй раздел из двух клеток — уточнение номера указанного периода. Для месяца здесь записывается его номер от 01 до 12. Для квартала — от 01 до 04. Для полугодия используется 01 и 02. Если в качестве периода выбран год, то в клетки этого блока нужно записать нули.

- Последний раздел из четырех клеток — номер года.

В графу рядом нужно занести код ОКТМО.

В следующую графу заносится КБК платежа, по которому у субъекта возникла переплата.

Дальше нужно проставить какое количество листов занимает заявление. А также сколько листов будут включать в себя приложения к нему.

Лист 2

Лист состоит из больших граф, в которые последовательно вносятся составные части реквизитов:

- название банка;

- бИК;

- номера расчетного и корреспондентского счетов;

- название получателя.

Заполняем заявление

Общая информация:

- Форма заявления утверждена Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@.

- Необходимо заполнить все три листа документа.

- Заполнить бланк можно от руки, используя печатные буквы. Можно внести все сведения на компьютере, затем распечатать документ и подписать его.

Лист 1

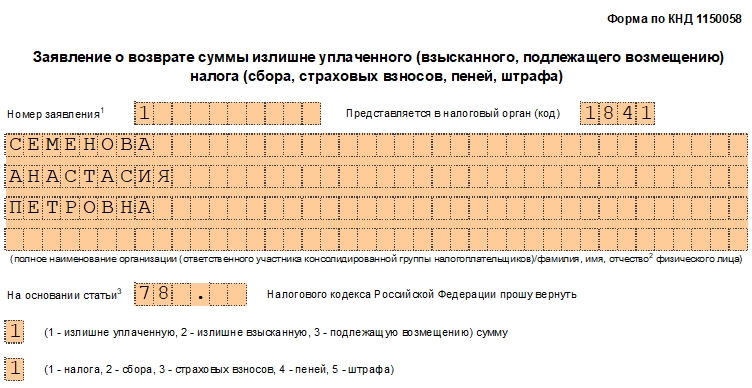

Итак, для получения имущественного вычета необходимо внести в бланк такую информацию:

- Номер заявления. Проставлять номер нужно начиная с левой стороны строки. Если в текущем году заявление подается первый раз, то ставится номер 1. Повторные заявления обозначаются соответствующими номерами. Такое возможно в тех случаях, когда в предыдущих заявлениях были допущены ошибки и налогоплательщик исправляет их, заполняя новый бланк.

- Фамилия, имя, отчество. Каждое слово должно быть в отдельной строке.

- Статья НК РФ, которая регулирует возврат НДФЛ. Это ст. 78.

- Причина переплаты. Отмечается кодом. В нашей ситуации вводим цифру «1».

- Возвращаемый платеж. В клетке ниже также ставим «1», так как возвращается именно налог.

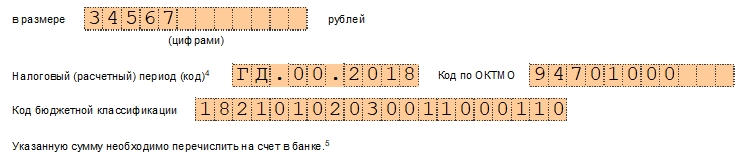

Возвращаемая сумма. Она должна совпадать с той, которая указана в декларации 3-НДФЛ.

Налоговый период, за который будет возвращен налог. Так как наш налог — НДФЛ, то нам нужно внести только 4 цифры года, поскольку данный налог годовой. Предположим, что возврат будет за 2017 год, тогда выглядеть строка будет таким образом: ГД.00.2017.

Код бюджетной классификации. Это код налога. Для НДФЛ он такой: 18210102010011000110. Его и вводим.

Количество листов заявления. Пишем «003» (3 листа). И общее количество листов всех документов, например: «012» (12 листов).

В разделе «Доверенность и полнота сведений…», если физлицо подает декларацию и заявление самостоятельно, то вводит цифру «3»; если это делает другой гражданин по доверенности, то цифру «2». ФИО пишут только в том случае, если документы подает доверенное лицо. Далее указывают дату, номер телефона и реквизиты заверенной нотариусом доверенности.

Больше на этом листе ничего заполнять не нужно.

Лист 2

Второй лист предназначен для внесения реквизитов банковского счета. Заполняем его следующим образом:

Аналогично первому листу заполняем строки с ИНН, фамилией и инициалами.

Реквизиты банка можно взять в самом учреждении либо найти их в личном кабинете (онлайн). Нужно очень внимательно ввести все данные

Также важно: указывайте только собственный счет, в противном случае ФНС не переведет вам деньги.

Вводим сведения о получателе. Снова пишем ФИО получателя

Далее — код удостоверяющего личность документа. Для паспорта это «21» (все коды документов указаны в сноске на третьем листе заявления). Затем вносим паспортные данные: кем и когда выдан документ.

Итак, заполнение второго листа заявления закончено.

Лист 3

Этот лист должен содержать личные данные налогоплательщика. Здесь пишем фамилию и инициалы, паспортные данные (либо другого документа, удостоверяющего личность), адрес регистрации по паспорту.

К сведению!

Лист не заполняется (кроме строки с ФИО), если на первом листе документа был указан ИНН.

Основания для возмещения средств

Правом на возмещение обладают как налогоплательщики, так и налоговые агенты. Компании, физические лица и ИП — ошибочный платеж каждого может быть откорректирован и возвращен. Также возврат распространяется на неверный платеж, связанный с начислением пени или штрафа.

Практика показывает, что чаще всего ошибочный перевод средств происходит в следующих ситуациях:

- переведена большая сумма, чем указана в декларации;

- инспекция затребовала большую сумму налогов;

- неверный подход к вычислению облагаемой базы;

- использование неактуальных ставок;

- перечисление авансовых платежей в сумме большей, чем размер налога за соответствующий период;

- внесение изменений в законодательство, вследствие которого уплаченная сумма налога превышает требуемую;

- смена налогового статуса;

- возврат налога при использовании льгот.

В случае выявления налогоплательщиком подобных неточностей, необходимо нанести визит в инспекцию по месту регистрации и предоставить соответствующее заявление. При желании можно оформить зачет ошибочно переведенных средств.

Каждый налогоплательщик на законных основаниях имеет право на возмещение

Причины переплат по налоговым выплатам

Самые разные обстоятельства могут привести к переплате налога. Чаще всего это банальные ошибки при оформлении документов, которые допускают как бухгалтеры компаний, так и сами инспекторы налоговых служб. Например, неправильно указываются действующие налоговые ставки, не применяются льготы, не учитываются все необходимые значения при расчете налогооблагаемой базы и т.д.

Бывает, что налоговики списывают налог два раза – такое обычно случается, если одно юридическое лицо имеет несколько счетов. Также возможны ситуации, когда излишняя оплата налога происходит вследствие авансовых платежей, выплаченных своевременно.

В любом случае, вне зависимости от причины, приведшей к переплате налога, закон предусматривает возможность возврата суммы, выплаченной сверх необходимого. Для этого надо всего лишь подать в территориальную налоговую инспекцию соответствующее заявление.

Как возникает переплата по налогам

Переплата возникает из-за ошибок либо самой организации, либо налогового органа.

Сами налогоплательщики ошибаются:

- при расчёте налога. Бухгалтерия может допустить ошибку, когда считает налоговую базу, применяет неправильную ставку налога или не применяет налоговые льготы и вычеты;

- при заполнении платёжных поручений на уплату налога, пеней, штрафов. Любая ошибка в КБК или сумме налога приводит к переплате по одному налогу и недоимке по другому.

Переплата может возникнуть из-за авансовых платежей. Например, компания в течение года перечисляла авансы по налогу на прибыль, но по итогам года налог оказался меньше суммы перечисленных авансов. Так у компании появилась переплата по налогу на прибыль.

Налоговые инспекторы могут по ошибке дважды взыскать налог. Это происходит при одностороннем списании налога, штрафа или пеней с расчётного счёта. Например, налогоплательщик уже перечислил налоги, но деньги до налоговой инспекции ещё не дошли. И ФНС списывает суммы в безакцептном порядке. Тогда может возникнуть переплата.

Суды считают, что признание обязанности уплатить налог исполненной не порождает автоматического права налогоплательщика вернуть или зачесть сумму такого налога.

Новые правила зачёта и возврата переплаты

При наличии задолженности по налогам в любой бюджет — федеральный, региональный или местный вернуть деньгами переплату по налогу нельзя. Должник за счёт переплаты обязан сначала погасить свои обязательства по налогам, штрафам и пеням (п. 6 ст. 78 НК РФ).

Правила зачёта и возврата излишне уплаченных страховых взносов остаются прежними. Например, переплату взносов на пенсионное страхование нельзя «перекинуть» на взносы по социальному или медицинскому страхованию (п. 1.1 ст. 78 НК).

Оформляем стандартные вычеты

Уменьшить налог закон позволяет работникам, имеющим инвалидность, участникам военных действий, лицам, пострадавшим от радиации, родителям, усыновителям и опекунам детей. Размер приведем в таблице:

|

Категория |

Сумма, руб. |

|

На себя |

|

|

Чернобыльцы, иные лица, подвергшиеся воздействию радиации и поименованные в пп. 1 п. 1 ст. 218 НК РФ |

3000 |

|

Инвалиды с детства, инвалиды I и II группы |

500 |

|

На детей |

|

|

Первый и второй ребенок |

1400 |

|

3000 |

|

|

На ребенка-инвалида I и II группы |

12 000 (родители и усыновители) или 6000 (опекуны и попечители) |

Чтобы получить льготу, заполняют бланк заявления на налоговый вычет в 2020 году и передают его работодателю. Дополнительно готовят документы, подтверждающие право на уменьшение налога, например, свидетельство о рождении, справки об инвалидности и прочее.

Снижаем налоги в связи с покупкой имущества

Для уменьшения базы по НДФЛ на стоимость приобретенного жилья и процентов по ипотеке готовят особое заявление в налоговую на предоставление имущественного вычета и в случае одобрения получают льготу через работодателя. Помимо обращения, в ИФНС направляют документы по списку:

- договор купли-продажи;

- договор ипотеки;

- акт приема-передачи квартиры;

- платежные документы.

Если налоговики, рассмотрев, подтвердят возможность уменьшить базу по НДФЛ, работодатель учтет только ту сумму, которая указана в уведомлении из налоговой службы.

ВАЖНО!

Физическое лицо вправе получить льготу не только через работодателя, но и через ФНС, в том числе подав декларацию, подтверждающие документы и заявление через личный кабинет налогоплательщика.

Профессиональные льготы

По этому основанию уменьшают НДФЛ при выполнении работ или оказании услуг по гражданско-правовому договору или получении авторского вознаграждения за создание литературных, музыкальных, художественных, иных произведений, изобретение моделей и промышленных образцов. Сумма определяется либо в размере понесенных затрат либо по установленным в п. 3 ст. 221 НК РФ нормативам.

Если по каким-то причинам работодатель исчислял НДФЛ с полной суммы дохода, то по окончании года подают декларацию 3-НДФЛ в инспекцию ФНС и возвращают излишне уплаченный налог.

Социальные льготы на лечение и обучение

Для уменьшения налога по этому основанию необходимо подать заявление и подтверждающую документацию, затем получить уведомление в ИФНС. Напомним, что в соответствии со статьей 219 НК РФ, льготы по НДФЛ оформляют на:

- обучение;

- лечение;

- уплату допвзносов на накопительную пенсию;

- расходы на добровольное страхование: пенсионное и жизни.

Если вы потратились на благотворительность или независимую оценку квалификации работника, возврат уплаченного налога предоставят только после подачи декларации 3-НДФЛ по окончании отчетного года.

Как подается

Запрос на возврат излишне выплаченных взносов от налоговой может вручаться лично в инспекцию по месту регистрации плательщика взносов, либо через почтовое отделение отсылкой ценного конверта, с описанием его содержимого.

К написанному обращению прикрепляются нужные материалы, которые подтверждают действительность переплаты (платежки, чеки, подтверждающие перечисление взносов).

Заявление заполняется в 2-х экземплярах, один из них которых отсылается в инспекцию, а второй – отправителю запроса, с отметкой номера и даты регистрации поданного письма.

Надо обратить внимание на то, что, учитывая, что сроки подачи запроса на возврат от налоговой службы лишних сумм составляют 3 года, необходимо доказательные документы (платежки, квитанции, чеки) также хранить в бухгалтерии на протяжении 3-х лет. Для возврата сумм, которые были перечислены по ошибке, плательщик налога указывает реквизиты банка и номер открытого счета

Обычно, такой счет открывается в Сбербанке

Для возврата сумм, которые были перечислены по ошибке, плательщик налога указывает реквизиты банка и номер открытого счета. Обычно, такой счет открывается в Сбербанке.

Поэтому, для поступления денег в запросе требуется в обязательном порядке отобразить:

- персональная информация о подателе запроса.

- Информация о реквизитах банка с отображением номера счета (можно прикрепить справку из банка с указанными сведениями об открытом счете).

- Сумму, подлежащую возврату.

Бланк

- Заявление на возвращение переплаченной суммы налогов, pdf

- Заявление на возвращение переплаченной суммы пошлины, xls

Просмотр видео по заполнению заявления на возвращение переплаченной суммы взносов.

(Видео: “Заполняем заявление о возврате налога”)

vote

Article Rating

Возврат налога за обучение 2020

Вернуть себе часть затраченных на обучение средств можно благодаря п. 2 ч. 1 . Как и в предыдущем случае, возможность доступна для работающих официально и платящих НДФЛ. Снизить расходы на 13 % можно как за свое обучение (по любой форме), так и за учебу своих детей, братьев, сестер и даже подопечных (но уже только по очной форме).

Воспользоваться вычетом можно при оплате услуг лицензированных образовательных учреждений (вуза, техникума и т. д.). Фактор наличия лицензии не учитывается при непосредственном осуществлении ИП образовательной деятельности.

Какова сумма

Сумма возврата рассчитывается за календарный год и не может быть больше размера, оплаченного НДФЛ. Максимальная сумма, которую можно уменьшить на 13 %, равна 120 000 руб. (за свое обучение). Таким образом, предельная сумма возврата равна 120 000 × 0,13 = 15 600 руб.

Для получения вычета за образование своих детей необходимо соблюдение следующих условий:

- отпрыску максимум 24 года;

- он обучается на очной форме в детсаде, школе, вузе и т. д.;

- договор оплаты образовательных услуг составлен на кого-либо из супругов;

- квитанции, платежки должны быть составлены на плательщика НДФЛ (или оформлена доверенность на передачу средств).

Максимальная величина уменьшения равна 50 000 руб. на одного ребенка, т. е. возврат составит 50 000 × 0.13 = 6500 руб.

Аналогичные условия необходимы и для получения вычета за братьев и сестер, с той лишь разницей, что величина максимального возврата в последнем случае может равняться 15 600 руб.

Возврат налога за обучение (2020): документы

Для предоставления рассматриваемого вычета в ИФНС потребуется подать следующие документы:

- декларация по форме 3-НДФЛ (оригинал);

- паспорт (заверенная нотариально или личной подписью копия каждой необходимой страницы);

- оригинал справки о доходах по форме 2-НДФЛ, которую получают у работодателя. Если в году, за который получается льгота, менялось место работы, справки получают у каждого работодателя;

- заявление о налоговом возврате с реквизитами счета, куда налоговая направит деньги;

- заверенная, как и в случае с паспортом, копия договора с учебным заведением с указанием стоимости обучения. Если она менялась в процессе обучения, то нужно предоставить надлежащую копию соглашения об этом;

- заверенная копия лицензии учебного заведения. Предоставлять ее не обязательно, когда в договоре есть лицензионные реквизиты;

- заверенные копии платежных поручений, квитанций или кассовых чеков.

При возврате за учебу детей дополнительно подаются:

- заверенная копия их свидетельства о рождении;

- справка из учебного заведения о форме обучения. Нужна, только если в договоре не указана названная форма;

- заверенная копия свидетельства о браке. Нужна, когда договор оформлен на одного супруга, а за вычетом обратился другой.

Возврат уплаченного НДФЛ за образование брата либо сестры означает дополнительное предоставление:

- копии свидетельства о рождении получателя вычета;

- копии свидетельства о рождении брата, сестры;

- оригинала справки о форме обучения, если соответствующих данных нет в договоре.

Процесс получения такого вычета аналогичен случаю получения вычета при покупке квартиры, по сроку занимает до четырех месяцев.

За какой срок можно вернуть деньги

Вернуть деньги можно только за непосредственно оплаченные годы. Причем сделать это можно только в следующие 12 месяцев за годом оплаты. Следовательно, если учеба была оплачена в 2018, то получить вычет можно только в 2020.

Если льгота не была оформлена сразу, то это можно сделать только за три последних года. Если учеба проходила в 2013-2018 годах, вернуть налог в 2020 удастся только за 2017, 2018 и 2020 годы. Получить такой вычет можно как через налоговиков денежным переводом на счет, так и через работодателя в порядке, аналогичном такому же получению вычета при покупке квартиры. Причем получение через работодателя означает, что, в отличие от получения вычета через налоговый орган, можно не ждать конца текущего года, правда, и деньги можно будет получить только за текущие 12 месяцев.

Такая мера социальной поддержки будет недоступна в случае оплаты обучения средствами материнского капитала.

Методы возврата

Выявить ошибку могут и сотрудники ИФНС, и налогоплательщики.

Результаты сверки необходимо вносить в соответствующий акт, закрепленный подписями представителя ИФНС и налогоплательщика

В большинстве случаев право распределения денег остается за налогоплательщиком. Варианты следующие:

- зачет в качестве будущих оплат;

- погашение недоимок по существующим платежам;

- сокращение задолженностей по пеням и штрафам;

- возврат средств.

Перед тем, как претендовать на возмещение, следует проверить налоговую историю на предмет возможных неоплаченных финансовых обязательств. ИФНС не станет возвращать «ошибочные» суммы до тех пор, пока не будут оплачены все задолженности.

Как можно распорядиться переплатой

Если организация или ИП выявили переплату по налогам, то излишки можно зачесть в счёт задолженности, оставить на лицевом счёте в ФНС для будущих платежей или вернуть деньги на расчётный счёт. Рассмотрим каждый пункт отдельно.

Зачёт в счет недоимки

При наличии задолженности по другим налогам, сборам, штрафам, пеням, инспекторы в первую очередь погасят за счет переплаты недоимку перед бюджетом. Инспекция самостоятельно решает, долг по какому налогу можно закрыть и сообщает организации. Но они могут распорядиться только переплатой, которой не больше трёх лет.

Организация может самостоятельно подать заявление о зачёте с указанием конкретного налога. Желательно перед этим провести сверку расчетов с бюджетом. Если сумма, указанная в заявлении не будет совпадать с данными налоговой инспекции, налоговики вернут заявление.

Налоговая инспекция принимает решение о зачёте или отказе от зачёта излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачёте в счёт конкретного налога;

- со дня получения заявления организации о зачёте в счёт конкретного налога, если организация подала такое заявление;

- со дня подписания акта о сверке расчетов с бюджетом, если инспекция и организация провели сверку;

- с момента вступления в силу решения суда, если организация добилась зачёта через суд;

- со дня, следующего за днём завершения камеральной налоговой проверки, которая прошла без доначислений;

- если камеральная проверка выявила нарушения — со дня, следующего за днём вступления в силу решения.

Зачёт в счёт будущих платежей

Если недоимки нет, нужно направить в инспекцию заявление на зачёт денег по утвержденной форме КНД 1150057. Заявления о зачёте налогов, излишне уплаченных в региональные бюджеты по местонахождению обособленных подразделений организации, можно подавать как в налоговую инспекцию по местонахождению организации, так и в налоговые инспекции по местонахождению обособленных подразделений.

Срок подачи заявления — в течение трёх лет с момента уплаты излишней суммы налога или взноса. К заявлению нужно приложить документы, подтверждающие переплату — платёжное поручение или уточнённую декларацию. Налоговая инспекция должна принять решение о зачёте в течение 10 рабочих дней с момента получения заявления от организации.