Заявление о возврате ндфл: как заполнить образец, сроки возврата средств

Содержание:

- Способы подачи заявления

- Как можно распорядиться переплатой

- Как рассчитать вычет по налогам?

- Возврат НДФЛ: когда его оформляют?

- Страница 1

- Способы подачи заявления

- Возврат налога за обучение 2020

- Заполняем заявление

- Основные нюансы

- Как подается

- Форма заявления на возврат НДФЛ: скачать бланк

- Вид платежа

- Оформление заявления на возврат переплаты по налогу

- Когда возможны отказы в получении вычетов?

- Порядок и сроки подачи заявления о возврате налога на доходы физических лиц.

- Образец заявления в налоговую на возврат подоходного налога

- Распространенные ошибки при составлении заявления на возврат НДФЛ

Способы подачи заявления

Для назначения льготы действуют 2 путями: напрямую через инспекцию или работодателя. Во втором случае, как описано выше, требуется оформление 2 заявлений: сначала в ИФНС для получения подтверждения льготы, затем в бухгалтерию лично совместно с положительным вердиктом инспекции.

При обращении в ИФНС лично напрямую заявление заполняется однократно, по Интернету – сначала заполняется декларация и заявлении о подтверждении права на льготу, а после положительного ответа налоговой заявление на получение вычета через банк или работодателя. Направление документации непосредственно в налоговый орган (для получения единовременной выплаты или подтверждения для работодателя) возможно посредством почты, интернета или личного посещения.

Таблица 2. Варианты подачи заявления в налоговый орган

| Способ | Описание |

|---|---|

| Через Интернет | Действие совершается через личный кабинет налогоплательщика или сервис «Госуслуги». Необходимо иметь электронную подпись для заверения документации |

| Почтой | Бумаги отправляются заказным письмом с описью |

| Личное посещение | Декларацию (при оформлении напрямую через ИФНС) рекомендуется заполнить предварительно, перед посещением ИФНС, поскольку процедура затрачивает значительный объем времени. |

Как можно распорядиться переплатой

Если организация или ИП выявили переплату по налогам, то излишки можно зачесть в счёт задолженности, оставить на лицевом счёте в ФНС для будущих платежей или вернуть деньги на расчётный счёт. Рассмотрим каждый пункт отдельно.

Зачёт в счет недоимки

При наличии задолженности по другим налогам, сборам, штрафам, пеням, инспекторы в первую очередь погасят за счет переплаты недоимку перед бюджетом. Инспекция самостоятельно решает, долг по какому налогу можно закрыть и сообщает организации. Но они могут распорядиться только переплатой, которой не больше трёх лет.

Организация может самостоятельно подать заявление о зачёте с указанием конкретного налога. Желательно перед этим провести сверку расчетов с бюджетом. Если сумма, указанная в заявлении не будет совпадать с данными налоговой инспекции, налоговики вернут заявление.

Налоговая инспекция принимает решение о зачёте или отказе от зачёта излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачёте в счёт конкретного налога;

- со дня получения заявления организации о зачёте в счёт конкретного налога, если организация подала такое заявление;

- со дня подписания акта о сверке расчетов с бюджетом, если инспекция и организация провели сверку;

- с момента вступления в силу решения суда, если организация добилась зачёта через суд;

- со дня, следующего за днём завершения камеральной налоговой проверки, которая прошла без доначислений;

- если камеральная проверка выявила нарушения — со дня, следующего за днём вступления в силу решения.

Зачёт в счёт будущих платежей

Если недоимки нет, нужно направить в инспекцию заявление на зачёт денег по утвержденной форме КНД 1150057. Заявления о зачёте налогов, излишне уплаченных в региональные бюджеты по местонахождению обособленных подразделений организации, можно подавать как в налоговую инспекцию по местонахождению организации, так и в налоговые инспекции по местонахождению обособленных подразделений.

Срок подачи заявления — в течение трёх лет с момента уплаты излишней суммы налога или взноса. К заявлению нужно приложить документы, подтверждающие переплату — платёжное поручение или уточнённую декларацию. Налоговая инспекция должна принять решение о зачёте в течение 10 рабочих дней с момента получения заявления от организации.

Как рассчитать вычет по налогам?

Любой налоговый вычет составляет лишь тринадцать процентов от затраченной суммы, а точнее, её лимита. Как упоминалось выше, максимальная выплата за приобретённое имущество может составить 260 тысяч рублей, то есть, тринадцать процентов от ограничения в два миллиона рублей. Вычет за лечение может составить только 15 тысяч 600 рублей, учитывая общий лимит в сто двадцать тысяч.

Рассмотрим на примере. Сергей Сергеевич Алексеев получает заработную плату в размере ста тысяч рублей ежегодно. В виде НДФЛ он уплачивает за год 13 тысяч рублей. Таким образом, даже если Алексеев пролечит зубы на сумму сто двадцать тысяч рублей, он не сможет получить компенсацию в 15 тысяч 600 рублей, максимум для него составит те самые тринадцать тысяч.

Возврат НДФЛ: когда его оформляют?

Налоговый Кодекс регулирует не только сборы, но и предоставление всевозможных скидок. Основания для оформления возврата могут быть следующими:

- Приобретение недвижимого имущества, предназначенного для проживания гражданина либо членов его семьи.

- Определённые затраты на лечение. Чётко устанавливается перечень родственников, при лечении которых так же появляется право на вычеты.

- Оплата учёбы.

- Содержание детей, не достигших возраста 18 лет.

- Выплата лишней либо ошибочной суммы по НДФЛ.

- Наличие официальной работы, с соответствующими отчислениями со стороны работодателя.

- Оплата сборов в негосударственные пенсионные фонды.

- Наличие специального социального статуса. Обычно речь идёт об инвалидах, участниках и ветеранах ВОВ, героях России, других гражданах аналогичных категорий.

Это исчерпывающий перечень, который может переписываться и корректироваться только после выпуска соответствующих Федеральных Законов. Те, кто не получает официального дохода, не считаются плательщиками НДФЛ. Потому и права на вычеты у них нет.

Заявление и его назначение

Образец соответствующего заявления легко найти в отделении налоговой службы, которое находится ближе всего к месту проживания. Вместе с ним надо также подавать документы, которые подтверждают само право на получение вычета.

Заявление служит стартовым документом, после подачи которого начинается рассмотрение заявки. Последний процесс не должен занимать больше пяти рабочих дней. После этого нужно принять решение о том, допустимо ли выполнение дальнейших шагов.

О правилах, форме и содержании документа

Сам процесс подачи и оформления заявлений остаётся одинаковым практически всегда. Но в некоторых ситуациях есть особенности, с которыми рекомендуется ознакомиться заранее.

Первая часть таких заявлений называется «шапкой». Она должна включать в себя следующие данные:

- Цифры ИНН вместе с контактными телефонами.

- Описание адреса регистрации и постоянного проживания.

- Анкетные данные гражданина, который и стал составителем заявления.

- Наименование налогового органа, отвечающего за обслуживание физического лица.

Процесс подачи и оформления заявлений

Далее идёт название самого документа по центру – «Заявление». Оно пишется сразу после шапки.

После этого гражданин пишет о том, какая статья Налогового Кодекса позволяет ему рассчитывать на получение компенсации в связи с ранее уплаченными сборами. Не стоит забывать о годе, за который требуют компенсацию, точной сумме. Отдельно описывается и сама причина.

Следующий абзац обычно посвящён реквизитам, на которые надо перечислять денежные средства. То есть, выбирается способ их получения. Наконец, последними идут дата и подпись, а также Ф. И. О. составителя.

Если есть документы-приложения, то их перечню посвящается свой раздел.

Страница 1

Первый лист заявления содержит персональные сведения о плательщике и обстоятельства вычета.

- Обязательно вносится ИНН (КПП предусмотрен для организаций).

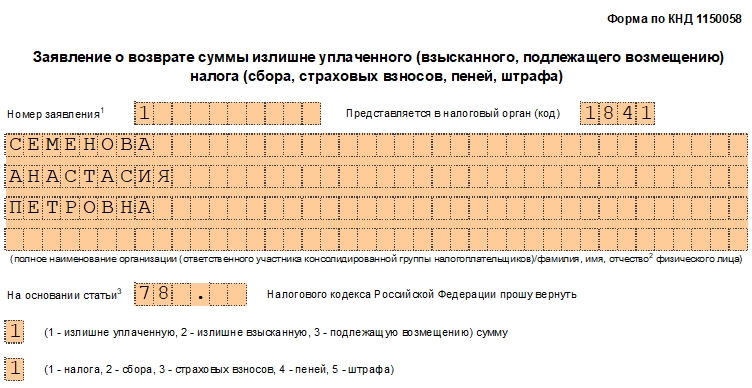

- Далее обозначается порядковый номер заявления, подаваемого в ИФНС в 2021 году, и код органа. Последний можно узнать на официальном ресурсе налоговой службы.

- После внесения ФИО вводится статус гражданина — при оформлении возврата выбирают единицу. Основанием для льготы указывают статью 78 НК РФ. В последующих пунктах ставят единицы, указывающие на излишне внесенный налог.

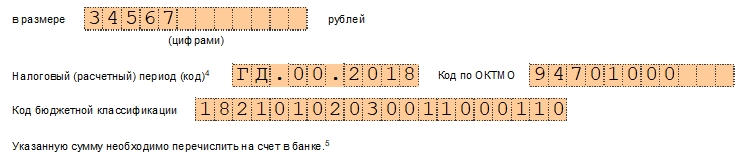

- Далее вписывают величину НДФЛ к возврату — она также обозначена в первом разделе 3-НДФЛ. Затем указывается рассматриваемый период.

- После этого вносится классификатор территорий ОКТМО. Его можно взять из первого раздела декларации или узнать на официальном ресурсе ИФНС.

Способы подачи заявления

Для назначения льготы действуют 2 путями: напрямую через инспекцию или работодателя. Во втором случае, как описано выше, требуется оформление 2 заявлений: сначала в ИФНС для получения подтверждения льготы, затем в бухгалтерию лично совместно с положительным вердиктом инспекции. При обращении в ИФНС лично напрямую заявление заполняется однократно, по Интернету – сначала заполняется декларация и заявлении о подтверждении права на льготу, а после положительного ответа налоговой заявление на получение вычета через банк или работодателя. Направление документации непосредственно в налоговый орган (для получения единовременной выплаты или подтверждения для работодателя) возможно посредством почты, интернета или личного посещения.

Таблица 2. Варианты подачи заявления в налоговый орган

| Способ | Описание |

|---|---|

| Через Интернет | Действие совершается через личный кабинет налогоплательщика или сервис «Госуслуги». Необходимо иметь электронную подпись для заверения документации |

| Почтой | Бумаги отправляются заказным письмом с описью |

| Личное посещение | Декларацию (при оформлении напрямую через ИФНС) рекомендуется заполнить предварительно, перед посещением ИФНС, поскольку процедура затрачивает значительный объем времени. Заявление возможно оформить на месте, воспользовавшись помощью инспектора |

После проведения проверки документов и положительного решения о назначении льготы сумма к возврату поступит на счет, указанный получателем в заявлении. Обычно процедура оформления занимает 3-4 месяца.

Возврат налога за обучение 2020

Вернуть себе часть затраченных на обучение средств можно благодаря п. 2 ч. 1 . Как и в предыдущем случае, возможность доступна для работающих официально и платящих НДФЛ. Снизить расходы на 13 % можно как за свое обучение (по любой форме), так и за учебу своих детей, братьев, сестер и даже подопечных (но уже только по очной форме).

Воспользоваться вычетом можно при оплате услуг лицензированных образовательных учреждений (вуза, техникума и т. д.). Фактор наличия лицензии не учитывается при непосредственном осуществлении ИП образовательной деятельности.

Какова сумма

Сумма возврата рассчитывается за календарный год и не может быть больше размера, оплаченного НДФЛ. Максимальная сумма, которую можно уменьшить на 13 %, равна 120 000 руб. (за свое обучение). Таким образом, предельная сумма возврата равна 120 000 × 0,13 = 15 600 руб.

Для получения вычета за образование своих детей необходимо соблюдение следующих условий:

- отпрыску максимум 24 года;

- он обучается на очной форме в детсаде, школе, вузе и т. д.;

- договор оплаты образовательных услуг составлен на кого-либо из супругов;

- квитанции, платежки должны быть составлены на плательщика НДФЛ (или оформлена доверенность на передачу средств).

Максимальная величина уменьшения равна 50 000 руб. на одного ребенка, т. е. возврат составит 50 000 × 0.13 = 6500 руб.

Аналогичные условия необходимы и для получения вычета за братьев и сестер, с той лишь разницей, что величина максимального возврата в последнем случае может равняться 15 600 руб.

Возврат налога за обучение (2020): документы

Для предоставления рассматриваемого вычета в ИФНС потребуется подать следующие документы:

- декларация по форме 3-НДФЛ (оригинал);

- паспорт (заверенная нотариально или личной подписью копия каждой необходимой страницы);

- оригинал справки о доходах по форме 2-НДФЛ, которую получают у работодателя. Если в году, за который получается льгота, менялось место работы, справки получают у каждого работодателя;

- заявление о налоговом возврате с реквизитами счета, куда налоговая направит деньги;

- заверенная, как и в случае с паспортом, копия договора с учебным заведением с указанием стоимости обучения. Если она менялась в процессе обучения, то нужно предоставить надлежащую копию соглашения об этом;

- заверенная копия лицензии учебного заведения. Предоставлять ее не обязательно, когда в договоре есть лицензионные реквизиты;

- заверенные копии платежных поручений, квитанций или кассовых чеков.

При возврате за учебу детей дополнительно подаются:

- заверенная копия их свидетельства о рождении;

- справка из учебного заведения о форме обучения. Нужна, только если в договоре не указана названная форма;

- заверенная копия свидетельства о браке. Нужна, когда договор оформлен на одного супруга, а за вычетом обратился другой.

Возврат уплаченного НДФЛ за образование брата либо сестры означает дополнительное предоставление:

- копии свидетельства о рождении получателя вычета;

- копии свидетельства о рождении брата, сестры;

- оригинала справки о форме обучения, если соответствующих данных нет в договоре.

Процесс получения такого вычета аналогичен случаю получения вычета при покупке квартиры, по сроку занимает до четырех месяцев.

За какой срок можно вернуть деньги

Вернуть деньги можно только за непосредственно оплаченные годы. Причем сделать это можно только в следующие 12 месяцев за годом оплаты. Следовательно, если учеба была оплачена в 2018, то получить вычет можно только в 2020.

Если льгота не была оформлена сразу, то это можно сделать только за три последних года. Если учеба проходила в 2013-2018 годах, вернуть налог в 2020 удастся только за 2017, 2018 и 2020 годы. Получить такой вычет можно как через налоговиков денежным переводом на счет, так и через работодателя в порядке, аналогичном такому же получению вычета при покупке квартиры. Причем получение через работодателя означает, что, в отличие от получения вычета через налоговый орган, можно не ждать конца текущего года, правда, и деньги можно будет получить только за текущие 12 месяцев.

Такая мера социальной поддержки будет недоступна в случае оплаты обучения средствами материнского капитала.

Заполняем заявление

Общая информация:

- Форма заявления утверждена Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@.

- Необходимо заполнить все три листа документа.

- Заполнить бланк можно от руки, используя печатные буквы. Можно внести все сведения на компьютере, затем распечатать документ и подписать его.

Лист 1

Итак, для получения имущественного вычета необходимо внести в бланк такую информацию:

- Номер заявления. Проставлять номер нужно начиная с левой стороны строки. Если в текущем году заявление подается первый раз, то ставится номер 1. Повторные заявления обозначаются соответствующими номерами. Такое возможно в тех случаях, когда в предыдущих заявлениях были допущены ошибки и налогоплательщик исправляет их, заполняя новый бланк.

- Фамилия, имя, отчество. Каждое слово должно быть в отдельной строке.

- Статья НК РФ, которая регулирует возврат НДФЛ. Это ст. 78.

- Причина переплаты. Отмечается кодом. В нашей ситуации вводим цифру «1».

- Возвращаемый платеж. В клетке ниже также ставим «1», так как возвращается именно налог.

Возвращаемая сумма. Она должна совпадать с той, которая указана в декларации 3-НДФЛ.

Налоговый период, за который будет возвращен налог. Так как наш налог — НДФЛ, то нам нужно внести только 4 цифры года, поскольку данный налог годовой. Предположим, что возврат будет за 2017 год, тогда выглядеть строка будет таким образом: ГД.00.2017.

Код бюджетной классификации. Это код налога. Для НДФЛ он такой: 18210102010011000110. Его и вводим.

Количество листов заявления. Пишем «003» (3 листа). И общее количество листов всех документов, например: «012» (12 листов).

В разделе «Доверенность и полнота сведений…», если физлицо подает декларацию и заявление самостоятельно, то вводит цифру «3»; если это делает другой гражданин по доверенности, то цифру «2». ФИО пишут только в том случае, если документы подает доверенное лицо. Далее указывают дату, номер телефона и реквизиты заверенной нотариусом доверенности.

Больше на этом листе ничего заполнять не нужно.

Лист 2

Второй лист предназначен для внесения реквизитов банковского счета. Заполняем его следующим образом:

Аналогично первому листу заполняем строки с ИНН, фамилией и инициалами.

Реквизиты банка можно взять в самом учреждении либо найти их в личном кабинете (онлайн). Нужно очень внимательно ввести все данные

Также важно: указывайте только собственный счет, в противном случае ФНС не переведет вам деньги.

Вводим сведения о получателе. Снова пишем ФИО получателя

Далее — код удостоверяющего личность документа. Для паспорта это «21» (все коды документов указаны в сноске на третьем листе заявления). Затем вносим паспортные данные: кем и когда выдан документ.

Итак, заполнение второго листа заявления закончено.

Лист 3

Этот лист должен содержать личные данные налогоплательщика. Здесь пишем фамилию и инициалы, паспортные данные (либо другого документа, удостоверяющего личность), адрес регистрации по паспорту.

К сведению!

Лист не заполняется (кроме строки с ФИО), если на первом листе документа был указан ИНН.

Основные нюансы

Налогоплательщик должен знать, как правильно оформить и в какие сроки надо подать заявление на возмещение вычета по НДФЛ

Этому следует уделить особое внимание, потому что если нет заявления, обратно свои деньги можно и не получить

Налоговый вычет

НДФЛ считается обязательным федеральным налогом, который государство взимает с доходов физлиц – различных категорий работников. Сотрудник может получить деньги в виде вычета только по тому ежемесячному доходу, который облагают 13% налогом.

Согласно НК РФ, работник вправе возместить часть налога на доходы по конкретным основаниям. В подобной ситуации ему надо прийти в ИФНС, составить заявление по образцу и внести свои данные в декларацию 3-НДФЛ на получение возмещения по налогу.

Возмещение из бюджета налога считается трудоемкой бюрократической операцией, в процессе осуществления которой рабочий предоставляет в ИФНС конкретную документацию. Чтобы возместить себе часть перечисленного в казну налога, надо сдать в ИФНС и декларацию, и заявление на возмещение из казны вычета НДФЛ.

Как подается

Запрос на возврат излишне выплаченных взносов от налоговой может вручаться лично в инспекцию по месту регистрации плательщика взносов, либо через почтовое отделение отсылкой ценного конверта, с описанием его содержимого.

К написанному обращению прикрепляются нужные материалы, которые подтверждают действительность переплаты (платежки, чеки, подтверждающие перечисление взносов).

Заявление заполняется в 2-х экземплярах, один из них которых отсылается в инспекцию, а второй – отправителю запроса, с отметкой номера и даты регистрации поданного письма.

Надо обратить внимание на то, что, учитывая, что сроки подачи запроса на возврат от налоговой службы лишних сумм составляют 3 года, необходимо доказательные документы (платежки, квитанции, чеки) также хранить в бухгалтерии на протяжении 3-х лет. Для возврата сумм, которые были перечислены по ошибке, плательщик налога указывает реквизиты банка и номер открытого счета

Обычно, такой счет открывается в Сбербанке

Для возврата сумм, которые были перечислены по ошибке, плательщик налога указывает реквизиты банка и номер открытого счета. Обычно, такой счет открывается в Сбербанке.

Поэтому, для поступления денег в запросе требуется в обязательном порядке отобразить:

- персональная информация о подателе запроса.

- Информация о реквизитах банка с отображением номера счета (можно прикрепить справку из банка с указанными сведениями об открытом счете).

- Сумму, подлежащую возврату.

Бланк

- Заявление на возвращение переплаченной суммы налогов, pdf

- Заявление на возвращение переплаченной суммы пошлины, xls

Просмотр видео по заполнению заявления на возвращение переплаченной суммы взносов.

(Видео: “Заполняем заявление о возврате налога”)

vote

Article Rating

Форма заявления на возврат НДФЛ: скачать бланк

Согласно приложению 8 Приказа ФНС России № ММВ-7-7/182 от 14.02.2017 (ред. 30.11.2018), налоговики утвердили бланк заявления на возврат НДФЛ, зашифрованный как КНД 1150058. ИФНС рекомендует подавать заполненный формуляр КНД 1150058 вместе с оформленной декларацией 3-НДФЛ. Так как последняя документация подлежит камеральной проверке, длящейся до 3 месяцев, то и заявление на возврат 3 НДФЛ проверяется по той же схеме. Чтобы не ходить повторно в инспекцию, проще приложить к 3 НДФЛ заявление, так как срок проверки совпадет и гражданин получит деньги раньше.

Плательщик налога вправе вернуть средства, которые превысили сумму пошлины, но были внесены в казну. Для этого также оформляется заявка КНД 1150058 и подается по той же схеме. Заявление на возврат излишне уплаченного НДФЛ также рекомендовано сдавать с формуляром 3-НДФЛ.

Заявку разрешено писать и в свободной форме, но не каждый гражданин знает, какие показатели нужно указывать. Поэтому лучше воспользоваться готовым узаконенным формуляром и скачать заявление на возврат НДФЛ здесь.

Но вернуть часть уплаченной налоговой суммы могут не все плательщики налога. Группы людей, имеющие право на вычет описаны на картинке ниже.

Вид платежа

- имущественные — после приобретения собственности;

- социальные — на образование, лечение;

- стандартные — возврат на детей, инвалидам и участникам войн и так далее;

- профессиональные — для ИП, адвокатов, нотариусов и прочих практикующих и самозанятых лиц.

Мнение эксперта

Петров Григорий Владимирович

Практикующий юрист с 6-летним опытом. Специализируется в области уголовного права. Опыт более 3 лет в составлении договоров.

Для получения льготы важно правильное оформление документации. Заполнение заявления для всех видов вычетов схоже и осуществляется по идентичной схеме

В заявление введены новые пункты о статусе плательщика, виде счета (коде). Для облегчения заполнения удалено поле «Адрес места жительства в РФ».

Оформление заявления на возврат переплаты по налогу

С 31.03.17 для заполнения заявления на возврат налога в обязательном порядке необходимо использовать особый бланк. Он состоит из нескольких листов. Чтобы излишне уплаченные средства вернули, документ нужно заполнить правильно.

Титульный лист

В первую очередь необходимо внести данные в титульный лист. В верхней части бланка указывается ИНН и КПП. Если заявку на возврат налога направляет организация, последние 2 клетки в поле ИНН предстоит вычеркнуть. Если документ направляется от имени предпринимателя, прочерк ставится в поле КПП.

Рядом предстоит указать номер листа. Для титульного это значение 001. В поле номера заявления предстоит указать количество раз, которые гражданин или организация обращались для возврата налога в течение года. Пункт нужно заполнить с первой клетки. Во всех остальных ставится прочерк. Рядом располагается поле, в которое предстоит внести код налогового органа, на адрес которого направляется бланк.

Затем присутствует большое поле, в котором предстоит написать название компании или и.о. предпринимателя. Затем заявитель должен указать главу налогового кодекса РФ, в соответствии с которой производится возврат.

Это может быть:

- 78, если подаётся заявление на возврат налога, которых гражданин переплатил самостоятельно;

- 79, если налог был взыскан в повышенном размере налоговым органом;

- 40, если заявитель хочет вернуть госпошлину.

Во всех пустых клетках необходимо поставить прочерк.

Затем предстоит указать, какая сумма запрашивается к возврату. Процесс также осуществляется при помощи кода.

Гражданину предстоит указать следующую цифру:

- 1, если произошла переплата;

- 2, если денежные средства были излишне взысканы госорганом;

- 3, если сумма налога подлежит возмещению.

Последнее правило действует в отношении НДС. В следующем поле указывается код платежа, запрашиваемый на возврат. Расшифровка приводится рядом с полем. Необходимо проставить цифры от 1 до 5. Затем указывается непосредственно сумма к возврату. Заполнение должно осуществляться с левой клетки. Далее фиксируется налоговый период, в течение которого образовалась переплата. В состав входят 3 блока.

Их нужно заполнить следующим образом:

- В первых 2 клетках указывается период. Запись вносится при помощи сокращений. МС означает месяц, КВ – квартал, ПЛ – полугодие, ГД – год.

- Во вторых клетках уточняется период. Так, если указывается месяц, нужно поставить цифру от 01 до 12. Если указывается квартал, выносится цифра от 01 до 04. Если требуется проставить полугодие, указываются 01 или 02. Если в качестве периода возврата фигурирует год, в обеих клетках проставляются нули.

Последний блок из 4 клеток предназначен для указания года. В графе, расположенной рядом, нужно зафиксировать код ОКТМО. В поле ниже нужно прописать КБК платежа, по которому произошла переплата. Затем указывается количество листов, содержащихся в заявлении. Дополнительно предстоит отразить информацию о том, на скольких листах располагаются приложения к заявлению.

Нижняя часть бланка разделена на два столбца. При этом вносить информацию нужно только в левой. В обязательном порядке нужно проставить код. Предстоит указать, кто сдает документ. Необходимо прописать полное ФИО лица, номер телефона для оперативной связи и дату заполнения бумаги. Если документ предоставляет представитель, нужно указать реквизиты доверенности. Копия документа в обязательном порядке прикладывается к заявлению. В соответствующем поле прописывается количество прилагаемых документов.

Лист 2

Второй лист предназначен для указания банковских реквизитов. Шапка документа заполняется точно также, как и предыдущая. Однако в пункте номер листа проставляется 002.

Сам лист представляет собой графу, в которую вносятся банковские реквизиты. В документе предстоит указать название банка, тип счета, номер корсчета, информация о расчетном счете, а также полное название получателя платежа. Информация в графах, расположенных в нижней части документа, вносится только в том случае, если его заполнением занимается физическое лицо.

Когда возможны отказы в получении вычетов?

Есть следующие причины и обстоятельства, которые могут несколько ограничить действия граждан и вероятность получить положительное решение.

Окончание налогового периода.

Если все расчёты между участниками процесса завершены, и закончился временной отрезок, за который уплачены излишние налоги – то подавать заявление именно на данное время нет смысла. Возврат налога осуществится потом автоматически, самой инспекцией по месту постоянного проживания.

Слишком большая сумма, подлежащая возврату.

Размер вычета не может быть больше самого налога, даже если он уплачен излишне. Такие превышения невозможны.

- Отсутствие официальных доходов от тех, кто играет роль налогового агента.

- Временное отсутствие денег у налогового агента.

- Приостановление финансовых операций на счетах, принадлежащих налоговым агентам.

Порядок и сроки подачи заявления о возврате налога на доходы физических лиц.

Налогоплательщик, который осуществил излишнюю уплату налога, в течение трех лет, вправе подать соответствующее заявление. Установление факта переплаты осуществляется ИФНС в рамках проведения камеральной проверки, поданной налогоплательщиком декларации по форме 3-НДФЛ. В соответствии с ст.88 НК РФ, срок ее проведения составляет три месяца, с момента подачи налоговой декларации.

По итогам проверки, налоговый орган направляет налогоплательщику сообщение о принятом решении, подтвердив его право либо отказав в нем (п.9 ст.78 НК РФ)

Таким образом, возврат переплаты носит заявительный порядок, в силу чего денежные средства подлежат возврату в течение одного месяца с момента подачи налогоплательщиком соответствующего заявления (п.6 и 7 ст.78 НК РФ).

В общем случае достаточно подать одно заявление по всем налоговым вычетам (имущественный, социальный, стандартный). Общая сумма подлежащая возврату по налоговой декларации указывается в одном заявлении.

Подача нескольких заявлений требуется, если:

— была допущена ошибка и возникла нужда в подаче уточненного заявления;

— необходимо вернуть переплату за несколько лет (заявление подается за каждый год);

— возврату подлежат разные налоги (НДФЛ, налог на имущество физических лиц, транспортный налог и т.д.);

— доход получен от нескольких источников имеющих разные ОКТМО, т.е. если за налоговый период (год) доход получен от источников, находящихся в разных муниципальных образованиях (имеют разные ОКТМО), соответственно возврат налога осуществляется из бюджета каждого из этих муниципальных образований, т.е. оттуда куда налог был ранее уплачен. Отсюда необходимость написать нескольких разных заявлений, по одному на каждое ОКТМО, в соответствии с разделами 1 декларации 3-НДФЛ, в которой будет заполнено несколько разделов, по одному на каждое ОКТМО.

Образец заявления в налоговую на возврат подоходного налога

Чтобы правильно составить заявление, адресованное налоговому инспектору, достаточно указать в нем всю вышеперечисленную информацию и дополнительно добавить следующие данные:

- Название банка. Для того чтобы материальные средства были возвращены претенденту на вычет, нужно иметь счет, открытый в любом из банков Российской Федерации. А в документе необходимо прописать точное и полное наименование этого банка.

- ИНН, БИК и КПП. Для полноты сведений проставьте идентификационный номер налогоплательщика, банковский идентификационный код, который, как правило, фигурирует в документации платежного характера, а также укажите цифры кода причины постановки на учет.

- Номера счетов в банке. Существует два главных типа счетов, которые нужно прописать в заявление: это корреспондентский и расчетный счет. Также в отдельной строке нужно проставить комбинацию цифр, которая служит для налогоплательщика в качестве счета лицевого типа.

После подачи заявления претендент на возврат НДФЛ должен подождать, пока истечет срок, необходимый для так называемой камеральной проверки, которая длится не более тридцати дней. Именно на протяжении данного периода времени материальные средства поступят на банковский счет налогоплательщика, если все пройдет успешно.

Распространенные ошибки при составлении заявления на возврат НДФЛ

Ошибка 1. Бланк заявления о возврате лишних сумм постранично не разделяется, а его страницы по-отдельности не подаются. Поэтому если заявитель заполняет только первых две страницы, подавать в ИФНС ему нужно все равно все три листа вместе. На стр. 3 он попросту записывает свои инициалы, не заполняя ее, а затем приобщает к первым двум.

Ошибка 2. Полномочным представителем физлица, представляющим его интересы, может быть стороннее лицо. Но совершать необходимые действия, подписывать документы от имени заявителя данное лицо вправе только при соблюдении двух условий.

Первое: у него всегда должна быть при себе соответствующая доверенность, оформленная установленным порядком и заверенная нотариатом. Второе: сведения о ее наличии и о самом полномочном представителе должны быть прописаны в заявлении (стр. 1).