Переплата по ндфл в бюджет: особенности возврата и требования

Содержание:

Правовое и функциональное содержание термина «переплата» в налоговом праве

Общеизвестно, что «переплата» – это разговорный аналог словосочетаний типа «переплаченная сумма», «заплатить больше, чем нужно», «сумма платежей, подлежащая возврату плательщику».

Таким образом, в нашем случае «переплата» – это сумма излишне уплаченного налога или излишне взысканной суммы налога. Следовательно, – это налоговое обязательство, в котором налогоплательщик выступает КРЕДИТОРОМ, а бюджет (в лице налогового органа) – ДОЛЖНИКОМ. Строго под таким ракурсом должны оцениваться и исследоваться данные правоотношения. Кроме этого необходимо учитывать методы регулирования налогового права. В частности, юридически значимые факты могут подтверждаться исключительно документально при строгом соблюдении процедур, установленных НК РФ.

Рассмотрим исчерпывающий перечень вариантов возникновения переплаты, а затем способы ее надлежащего документального оформления.

Что это такое и можно ли вернуть, если переплатили

Ставки по подоходному налогу в РФ применяются разные. Так, чаще всего НДФЛ рассчитывают по ставке 13%. Она применима при получении доходов в следующих случаях:

- получение заработной платы;

- продажа недвижимости;

- сдача недвижимого имущества в аренду;

- выигрыш в лотереях.

Однако законодательство предусматривает и иные ставки по данному виду налога. К примеру, нерезиденты перечисляют в бюджет значительно больше – 30% от своего дохода.

Внимание! Под нерезидентами РФ следует понимать физических лиц, которые имеют постоянное место жительство на территории других государств, а также юридических лиц, зарегистрированных в иностранных государствах, однако ведущих определенную деятельность на территории России.

Обязанность по расчету подоходного налога возлагается не на налоговые органы, а на самих налогоплательщиков или налоговых агентов. В связи с этим нередко возникают ошибки, связанные с неполной оплатой или, что чаще, переплатой по НДФЛ.

Последняя же представляет собой ситуацию, когда сумма, переведенная налоговому органу в счет уплаты рассматриваемого фискального сбора, превышает ту, которая должна быть перечислена в соответствии с применяемым режимом и ставкой налогообложения.

В этой ситуации у налогоплательщика имеется несколько вариантов действий, как поступить с излишне уплаченными денежными средствами:

- Погасить имеющуюся задолженность. Если у налогоплательщика имеется задолженность перед ФНС по иным налогам и сборам, так излишне уплаченные средства могут быть направлены на ее погашение. Следует отметить, что с недавнего времени таким образом граждане могут погашать фискальные долги по налогам разного уровня (федерального, регионального и местного). То есть теперь, к примеру, за счет переплаты по НДФЛ может быть погашена задолженность по транспортному налогу.

- Зачет в счет платежей в будущем. Сумма переплаты может быть учтена при перечислении будущих платежей по НДФЛ. Таким образом, в следующий раз сумма налога будет меньше.

- Возврат. Налогоплательщик может потребовать возврат излишне уплаченной суммы налога. При этом это возможно лишь в том случае, если у него не имеется текущих задолженностей перед бюджетом.

Следует отметить, что существует и предельный срок обращения за излишне уплаченными деньгами. По общему правилу, он составляет 3 года, после чего вернуть свои деньги можно только в судебном порядке при наличии уважительных причин пропуска срока.

Варианты действий

После того, как зафиксирован случай переплаты и гражданин о нем извещен, то следует решить вопрос о том, как распорядиться излишне внесенным в бюджет НДФЛ. Существует два варианта действий:

- зачесть переплату в счет платежей по другим налогам, пеням и штрафам;

- вернуть переплату из бюджета.

Для этого ФНС сначала в соответствии с Письмом от 06.02.2017 № ГД-4-8/2085@ должна установить, признаются ли эти суммы налогом. Плательщики обязаны вносить платежи по НДФЛ после выплаты дохода. Соответственно, если перечисление сбора в бюджет произошло раньше срока выплаты дохода, то его сумма не признается налогом. Тогда за организацией остается обязанность заново произвести ее уплату в бюджет. Но сумму, уплаченную ранее, имеется возможность только вернуть.

Зачесть в счет будущих платежей по НДФЛ возможно только в случае, если организация излишне удержала сумму налога и перечислила ее в бюджет. Такое разъяснение по зачету дает письмо Минфина от 22.01.2018 № 03-02-07/1/3224.

Сумма сбора, переплата по которой сложилась из-за ошибки при перечислении, не может быть зачтена в счет будущих поступлений по этому виду налога.

Работодатель ошибся с расчетом налогового вычета. Как вернуть НДФЛ работнику?

Порядок действий таков:

- Сообщить сотруднику, что из его доходов был удержан «лишний» НДФЛ в письменной форме. В соответствии с пунктом 1 статьи 231 НК РФ, на это у налогового агента есть 10 рабочих дней с даты обнаружения ошибки.

- Взять с работника заявление о возврате излишне уплаченных сумм налога. Составить его можно в свободной форме, но есть нюанс — в нем обязательно должен быть указан номер банковского счета. Дело в том, что возврат переплаты можно осуществить только в безналичной форме. Обратиться за возвратом НДФЛ работник может в течение трех лет с того дня, когда агент перечислил излишние суммы налога (пункт 7 статьи 78 НК РФ). Вернуть их работодатель обязан даже тому сотруднику, который уволился.

- Удержать сумму, подлежащую возврату налогоплательщику, из суммы НДФЛ, подлежащей уплате в бюджет по нему и/или другим лицам.

- Перечислить сумму налога на указанный работником банковский счет. Это нужно сделать в течение 3 месяцев с даты получения заявления. Если нарушить этот срок, то, помимо суммы НДФЛ, придется выплачивать проценты за пользование денежными средствами работника.

- Составить уточненную справку 2-НДФЛ на каждого работника, которому работодатель вернул налог, переплаченный в прошлые годы.

Как быть с НДФЛ, уплаченного с аванса по договору ГПХ, который впоследствии был расторгнут?

В случае расторжения договора ранее перечисленный в бюджет НДФЛ с аванса считается излишне уплаченным. Его можно вернуть, но как именно это сделать, зависит от суммы, которую физлицо вернуло заказчику. Она может быть полной, то есть с учетом НДФЛ, либо фактически полученной, то есть за минусом суммы налога.

- Физическое лицо возвращает налоговому агенту всю сумму. При расторжении договора НДФЛ с аванса подлежит возврату в порядке, который рассмотрен в вопросе № 1.

- Физическое лицо возвращает сумму за вычетом НДФЛ. В этом случае налоговый агент может обратиться в инспекцию и подать заявление о возврате излишне уплаченного налога, о его зачете в счет предстоящих платежей либо в счет погашения недоимки, штрафов и пеней.

Срок возврата

Переплату по НДФЛ организация должна перечислить на банковский счет человека в течение трех месяцев со дня получения от него заявления. Сообщать о возврате в налоговую инспекцию не нужно (письмо Минфина России от 18 октября 2013 г. № 03-04-06/43608). Если в течение трех месяцев организация не вернет налогоплательщику переплату (полностью или частично), то на сумму невозвращенного налога она должна будет начислить проценты за каждый день просрочки. Проценты начисляются по ставкам рефинансирования, действовавшим в дни нарушения срока возврата. Такой порядок предусмотрен абзацами 3–5 пункта 1 статьи 231 Налогового кодекса РФ. При этом сумма начисленных процентов от налогообложения не освобождается. Подобные доходы не поименованы в статье 217 Налогового кодекса РФ, следовательно, при выплате процентов с них нужно удержать НДФЛ. Правомерность такого вывода подтверждается письмом Минфина России от 22 августа 2013 г. № 03-04-05/34450.

Как возвратить НДФЛ, удержанный по ставке для нерезидента?

Работник получил в течение года статус налогового резидента, однако работодатель не пересчитал налог по соответствующей ставке. Как налогоплательщику его вернуть?

Ставка налога для нерезидента — 30%. Если работник получил статус налогового резидента, то его НДФЛ нужно пересчитать по ставке 13% с начала года. Пересчет необходимо произвести по итогам года, когда получен новый статус.

В этом случае за возвратом налога обращаться нужно не к агенту, а в налоговый орган. В ИФНС по месту жительства или нахождения нужно представить налоговую декларацию и документы, подтверждающие статус резидента. Работодатель в таком случае никаких действий не предпринимает, в том числе не подает корректирующую справку 2-НДФЛ.

Что такое переплата по НДФЛ

Это излишне удержанные средства налоговым агентом из доходов налогоплательщика или же уплаченные им самостоятельно.

Важно: налоги на доходы физических лиц являются обязательными к выплате в положенное время и в надлежащем объеме. Они не могут быть меньше или больше, при внесении большей суммы возможен возврат денег или их зачтение в счет будущих платежей, при меньшей сумме или уклонении от внесения платежа наступает административная или уголовная ответственность.

Они не могут быть меньше или больше, при внесении большей суммы возможен возврат денег или их зачтение в счет будущих платежей, при меньшей сумме или уклонении от внесения платежа наступает административная или уголовная ответственность.

НДФЛ изымается со всех доходов физических лиц, являющихся гражданами РФ, которые получают доход и ее налоговых резидентов, а также с доходов лиц, не имеющих гражданства России, но получающих на ее территории доход.

Уплата по упрощенной системе происходит в следующие этапы:

- Подача декларации в местные органы ФНС. Как правильно заполнить декларацию 3-НДФЛ вы можете прочесть тут;

- Уплата самостоятельно вычтенного сбора.

При этом существует отдельная категория физических лиц, которым следует совершать авансовые платежи:

- Адвокаты;

- Нотариусы;

- Прочие лица, занимающиеся частной практикой;

- Нерезиденты России.

Важно: налоговая самостоятельно производит расчет и высылает квитанции почтой. Может ли налоговый агент зачесть в счёт уплаты следующих платежей переплату по НДФЛ вы можете посмотреть тут:

Может ли налоговый агент зачесть в счёт уплаты следующих платежей переплату по НДФЛ вы можете посмотреть тут:

Почему переплата происходит

Излишнее внесение денег происходит в случае:

- Наличия ошибочных данных в декларации;

- Из-за технических ошибок;

- При внесении большого аванса и наличии маленького налога;

- При расчете НДФЛ была допущена ошибка.

Что с ней делать и в какие сроки

Если обнаружена лишняя сумма каждый налогоплательщик должен понимать, что ее доступно использовать по своему усмотрению:

- Зачесть их в счет долгов;

- В счет будущих платежей;

- Также средства можно вернуть из государственного бюджета.

Срок для подобного возврата согласно законодательству России составляет 3 года с момента уведомления об обнаружении суммы свыше необходимого платежа

Важно: получить уведомление об излишней сумме налогоплательщик должен в течение 10 дней с момента выяснения данного обстоятельства.. Перед определением излишней суммы как переплаты, сотрудник налоговых органов должен сопоставить много фактов:

Перед определением излишней суммы как переплаты, сотрудник налоговых органов должен сопоставить много фактов:

- Определить излишнюю сумму, как налог;

- Выявить причину данного факта;

- Определить точную сумму.

Срок давности по переплате – как определить

Для вычитания срока давности по переплате необходимо точно установить период, когда она была совершена.

В данном случае может быть несколько вариантов:

- Произошло большее внесение денег при уплате авансового платежа (что отражено в авансовом отчете), тогда срок давности исчисляется с момента годового отчета;

- Переплата при уплате налога частями – необходимо вычитать размер лишней суммы по каждому платежу, соответственно и срок давности вычитается исходя из даты каждого платежа.

Сроки для возврата средств сотруднику

Деньги необходимо вернуть работнику в течение 3 месяцев с момента его требования вернуть излишнее вычитание или с момента самостоятельного обнаружения факта переплаты.

При этом уведомить работодателя или ФНС о своем решении относительно денег заявитель должен в течение 5 дней с момента окончательного рассмотрения дела.

Принимать решение по поводу дальнейшего применения денег инстанция имеет право в течение 10 дней с момента уведомления агента.

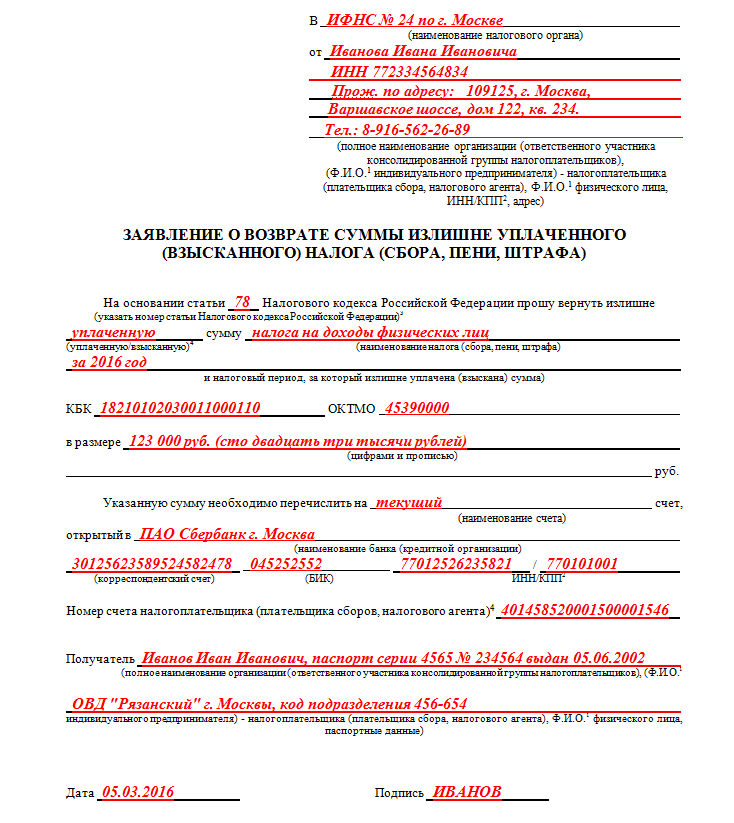

Образец заявления на возврат переплаты.

Образец заявления на возврат переплаты.

Сроки для ИП

Важно: если служба получает заявление от налогоплательщика о самостоятельно выявленном факте переплаты, она имеет право на все операции по возврату средств до 4 месяцев – 15 дней на рассмотрение дела и 3 месяца на камеральную проверку. Далее у ФНС имеется еще 10 дней на принятие окончательного решения и перевода финансов

Далее у ФНС имеется еще 10 дней на принятие окончательного решения и перевода финансов.

Установление факта переплаты в акте сверки расчетов

Согласно налогоплательщик имеет право на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам. Этому праву налогоплательщика корреспондирует установленная обязанность налоговых органов «осуществлять по заявлению налогоплательщика <…> совместную сверку расчетов по налогам, сборам, пеням, штрафам, процентам. Результаты совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам оформляются актом. Акт совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам вручается (направляется по почте заказным письмом) или передается налогоплательщику <…> в течение следующего дня после дня составления такого акта».

Следует иметь в виду, что до настоящего времени ФНС России не выполнила поручение () о разработке и утверждении Порядка проведения совместной сверки расчетов. Также не введен в эксплуатацию информационный ресурс, который должен управлять в интерактивном режиме данной процедурой. Соответственно пока неизвестен регламент отражения в карточке РСБ итогов сверки расчетов. Однако, оформляемые в настоящее время акты совместной сверки расчетов, при условии их подписания уполномоченными представителями сторон, безусловно, являются юридически значимыми документами, подтверждающими факт переплаты.

Документы в ИФНС для возврата переплаты по НДФЛ

В соответствии с письмом ФНС России от 20 сентября 2013 г. № БС-4-11/17025, кроме заявления, нужно представить в налоговую:

- Выписку из налогового регистра по НДФЛ за период, в котором были удержаны лишние суммы налога.

- Справку по форме 2-НДФЛ на работника за период, когда налог был удержан в большем размере, чем необходимо.

- Платежное поручение, по которому был перечислен излишне удержанный налог.

Кроме этого, чтобы провести возврат налога из бюджета налоговой инспекции могут понадобится бухгалтерские справки, расчетно-платежные ведомости с исправлениями ошибки. Все это написано в письме ФНС России от 13 августа 2014 г. № ПА-4-11/15988.

Налоговая инспекция должна вернуть переплату по НДФЛ на расчетный счет компании в течение месяца со дня подачи вышеперечисленных документов.

Справка 2-НФДЛ

При пересчете обязательств за прошлый год в налоговый орган вместе с заявлением на возврат налога из бюджета нужно подать корректирующую справку о доходах физлица по форме № 2-НДФЛ.

Номер корректирующей справки должен соответствовать номеру первоначальной, а дата проставляется на момент составления. В уточненной справке в полях о начисленной, удержанной и перечисленной суммах налога заполняются в соответствии с пересчитанными показателями по работнику. Поле «Сумма налога, излишне удержанная агентом» не заполняется.

Особенности зачета

Можно ли зачесть НДФЛ в счет переплаты? Да. Именно такой вариант развития событий имеет место на практике чаще всего. Обычно излишне уплаченные деньги служат для уменьшения налоговых платежей в будущем налоговом периоде. Это значит, что в следующем году придется меньше денежных средств перечислять государству.

Следует обратить внимание на то, что переплата по НДФЛ в счет будущих платежей будет оформлена, но только в пределах налога на доходы физических лиц. Что это значит?. Переплата по налогам будет зачтена в будущем, но только в пределах налогов одного типа

Есть федеральные платежи, местные и региональные. Так, не удастся зачесть переплату по транспортному налогу, например, в качестве налогов за имущество. И наоборот. Аналогичным образом дела обстоят с НДФЛ. Поэтому можно говорить о том, что зачет переплаты будет учтен только в отношении налогов на доходы физических лиц

Переплата по налогам будет зачтена в будущем, но только в пределах налогов одного типа. Есть федеральные платежи, местные и региональные. Так, не удастся зачесть переплату по транспортному налогу, например, в качестве налогов за имущество. И наоборот. Аналогичным образом дела обстоят с НДФЛ. Поэтому можно говорить о том, что зачет переплаты будет учтен только в отношении налогов на доходы физических лиц.

Если ИП выступает налоговым агентом (перечисляет НДФЛ за сотрудников), то уменьшать налоги предпринимателя за счет излишне уплаченного налога на доходы физических лиц, полученного от того или иного работника, нельзя.

Как сделать возврат излишне уплаченного налога

Если физическое лицо обнаружило, что сумма уплаченного им подоходного налога превышает необходимую для исполнения своих обязательств, то ему следует обратиться в инспекцию ФНС по тому месту, где оно зарегистрировано в качестве налогоплательщика.

Обращение в налоговую в данном случае предполагает подачу заявления о проведении сверки. На основании данного документа ФНС направит налогоплательщику акт сверки, исходя из которого, можно судить о наличии и объеме переплаты.

Если она все же подтверждается, то в инспекцию уже подается заявление о возврате излишне уплаченных средств. К нему следует приложить документы, которые подтверждают факт перечисления денег.

Важно! Если переплата была осуществлена на основании неточностей при заполнении декларации, то к заявлению также необходимо приложить уточненную декларацию. Кроме этого, в обязательном порядке требуется указание расчетного счета налогоплательщика в банке, если требуется возврат средств.. Следует отметить, что подобное заявление можно подавать как в произвольной, так и в установленной ФНС форме

Следует отметить, что подобное заявление можно подавать как в произвольной, так и в установленной ФНС форме.

В соответствии с законом срок рассмотрения заявления составляет 10 дней. За этот период сотрудник инспекции рассмотрит документы. Если требования о возврате денежных средств будут обоснованными, то заявление подлежит удовлетворению, о чем налогоплательщик будет своевременно уведомлен. Сама же сумма излишне уплаченного налога будет возвращена в течение 1 месяца.

Если заявление не было удовлетворено, то налогоплательщик вправе обжаловать отказ в вышестоящем органе, а при отсутствии положительного результата данная проблема подлежит уже судебному рассмотрению.

Установление факта переплаты по итогам «декларационной кампании»

В соответствие с по каждой поступившей в налоговый орган налоговой декларации в обязательном порядке проводится камеральная налоговая проверка. И только в случае не поступления в надлежащий срок декларации налоговый орган вправе начать камеральную налоговую проверку (при отсутствии декларации) по имеющейся у налогового органа информации о налогоплательщике и его налогооблагаемых доходах. Однако после поступления (с опозданием) налоговой декларации в обязательном порядке начинается камеральная налоговая проверка (с одновременным прекращением первоначальной).

Существенное отличие (в разрезе заявленной темы статьи) камеральной налоговой проверки от выездной налоговой проверки заключается в следующем.

1. Возможность прекращения камеральной проверки – то есть ее досрочной остановки без каких-либо юридических последствий.

Если в ходе камеральной налоговой проверки от налогоплательщика поступает уточняющая налоговая декларация, то текущая камеральная проверка прекращается и начинается новая камеральная проверка (). Напомню, что в личном кабинете налогоплательщика есть раздел, в котором отражается информация о дате начала и окончания камеральных налоговых проверок поступивших от налогоплательщика деклараций. То же самое происходит и с камеральной проверкой, начатой в соответствие с (отсутствие в надлежащие сроки налоговой декларации), при получении первичной налоговой декларации. «Прекращенная» камеральная проверка не может быть основанием для установления юридически значимых фактов, в том числе переплаты (также, впрочем, как и недоимки), так как все процедуры далее проводятся в рамках новой камеральной проверки.

2. Возможность не составлять акт по итогам камеральной проверки.

Согласно если <…> налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном . При этом НК РФ и подзаконными актами не предусмотрено информирование (в какой бы то ни было форме) налогоплательщика о факте окончания камеральной налоговой проверки – при условии, что к нему нет претензий (то есть, когда фактов нарушений законодательства о налогах и сборах не выявлено).

Так как переплата не может быть квалифицирована как «нарушение законодательства о налогах и сборах» (хотя и является «нештатной» ситуацией в налоговых правоотношениях), камеральная налоговая проверка (несмотря на выявление переплаты) оканчивается без составления акта проверки.

Налогоплательщик сумму переплаты показывает в своей, как правило – уточняющей налоговой декларации, в которой исправлены неверные данные первоначальной декларации. Например, в налоговой декларации по УСН это графа № 110 «Сумма налога к уменьшению за налоговый период».

Налоговый орган после окончания камеральной налоговой проверки переносит сумму переплаты из проверенной (и подтвержденной) налоговой декларации сначала в информационный ресурс «Камеральная налоговая проверка», а уже из него – в карточку РСБ (если быть более точным, то сумма переплаты в КРСБ формируется автоматически после ввода данных из декларации). После чего у налогового органа возникает обязанность в срок 10 рабочих дней направить налогоплательщику Сообщение по форме, утвержденной приказом ФНС России от 14 февраля 2017 г. № ММВ-7-8/182@. К слову, в августе в личном кабинете налогоплательщика появилась новая опция «Информирование о факте излишней уплаты (взыскания) налога (сбора, пени, штрафа)».

.png) |

| Рис. 2. Фрагмент страницы в личном кабинете налогоплательщика ИП на официальном сайте ФНС России nalog.ru |

Нельзя не упомянуть и о таком нюансе. Факт переплаты может быть установлен налоговым органом и в ходе выездной налоговой проверки. Это может быть даже отражено в акте проверки. Однако эта информация – только причина оформить акт взаимной сверки расчетов; или налогоплательщику подать уточняющую налоговую декларацию.

Итоги

Если обобщить все вышесказанное, то суть такова – если ФНС требует вернуть переплату по вычету, и налицо ошибка (налоговой или гражданина), то лучше всего это сделать. Но только после того, как на имя налогоплательщика поступит официальное решение с указанием причин подобного требования.

Если же вычет получен законно, ошибок в документах нет и сам налогоплательщик в этом уверен (причем лучше всего дополнительно разбираться в нюансах законодательства), то опасаться нечего. Такой вычет никто отменить не может.

Стоит помнить и о следующем:

- если вычет был перечислен более 3-х лет назад, налоговая не может потребовать его возврата, даже если выявит ошибку;

- если деньги не вернуть мирно, ФНС обратится в суд и взыщет сумму через приставов.

Правда если сумма достаточно велика, можно обратиться в ФНС с просьбой о рассрочке выплаты. Если налоговая откажет и начнет взыскание через суд, то деньги будут удерживаться из заработной платы, причем не единоразово, а по частям.

Вообще ходят слухи о том, что в НК РФ в ближайшем будущем будут внесены поправки о возврате переплаты по вычету. Но пока подобные корректировки находятся на уровне проектирования, и когда они обретут силу — неизвестно.

Если налоговая желает вернуть вычет либо переплату по нему, следует запросить официальное решение с указанными в нем причинами, обосновывающими подобное требование. При допущении ошибки налогоплательщиком либо самой ФНС – средства придется вернуть. Причем если этого не сделать, то структура, вероятнее всего, обратится в суд и взыщет сумму принудительно. А вот если доподлинно известно, что документы в порядке и вычет получен законно, то отменить его никто не вправе.