Как составить и подать заявление для зачета переплаты по налогам

Содержание:

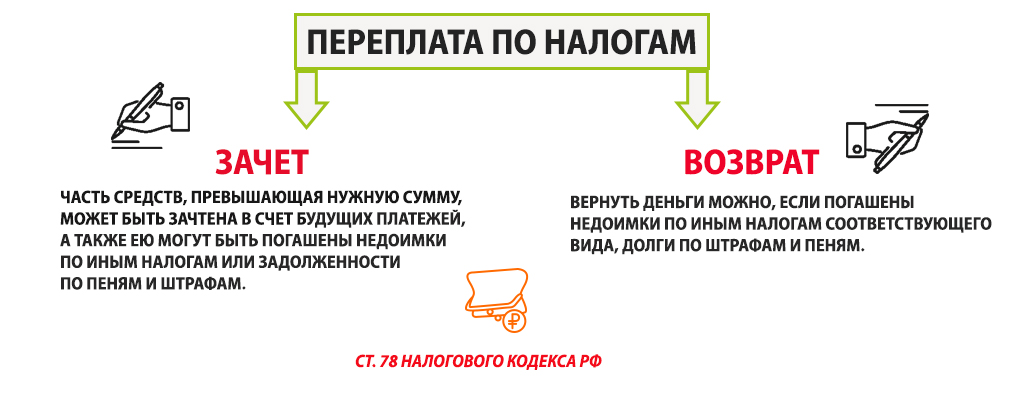

Как вернуть

Возвратом денежных средств имеет смысл заниматься, когда вы уверены, что у организации нет долгов по оплате налогов, уплате пеней и штрафов. В идеале нужно получить акт сверки с налоговой инспекцией. Имейте в виду, возврат произведут только после погашения имеющейся недоимки. В противном случае заявление на возврат отклонят.

Если руководитель организации принял решение, что излишне уплаченную сумму требуется вернуть, необходимо заполнить заявление на возврат переплаты по налогам, сроки перечисления на расчетный счет организации при этом исчисляются с момента подачи заявления и составляют не более одного календарного месяца.

Возврат переплаченной суммы нужно отразить стандартной проводкой.

|

Проводка |

Операция |

|

Дт 51 Кт 68 |

Возвращен излишне уплаченный налог на прибыль |

Обратите внимание, что претендовать на возврат денежных средств из бюджета следует с учетом сложившихся обстоятельств. Например, по ежемесячным платежам, таким как страховые взносы или НДФЛ, возвращать переплаченные суммы не имеет смысла, ведь уже в следующем месяце организация снова начислит заработную плату и исчислит платежи в счет страхового обеспечения

Однако если речь идет о реорганизуемой или ликвидируемой компании, то возврат оправдан.

Также следует учитывать плановые показатели деятельности компании. Например, если бюджетное учреждение ранее оказывало платные услуги. По итогам предоставленной отчетности в ФНС была выявлена излишне уплаченная сумма НДС. Однако предпринимательская деятельность прекращена по решению учредителя. Напомним, что бюджетники освобождены от уплаты НДС по деятельности, финансируемой за счет субсидий. Следовательно, обязанности исчислять и уплачивать НДС в текущем периоде у учреждения нет. И зачесть переплату в счет будущих начислений НДС не получится (платные услуги прекращены). Именно в таком случае нужно оформить заявление на возврат переплаты по налогу.

Но даже в такой ситуации учреждение вправе перебросить излишне уплаченные деньга на другие платежи. Например, на погашение задолженности по транспортному, земельному налогу или же по налогу на имущество. Следовательно, решение должно отвечать и положениям законодательства и удовлетворять потребности налогоплательщика.

Правила зачёта и возврата переплаты

Как учесть переплату по налогу на прибыль? Общие моменты по зачёту и возврату финансов следующие:

- Зачёт и возвращение можно осуществить в период не больше 36 месяцев со дня формирования непосредственной переплаты (статья №78, пункт №7 НК РФ).

- По излишне уплаченным в итоге подачи декларации деньгам, их зачисление и возврат станут потенциальными только после 90 дней, которые отведены НС на ревизию декларации.

- Зачисление реализуется на основании предъявленной в ФНС заявки по ратифицированной форме. Заявку можно отправлять по электронной почте или представлять на бумаге лично, в двух экземплярах.

- Перед подачей заявки предприятию нужно сверить сумму излишне уплаченных финансов с информацией из НС. Сверку производить не обязательно. Можно просто сделать запрос в НС о выдаче справки, где указаны состояние расчёта и бюджета, а после удостовериться в совпадении переплаченных сумм. Необходимо это потому, что НС имеет право собственноручно зачислять средства в счёт погашения иных типов задолженностей.

- Постановление о выполнении подобного зачисления НС должна направлять в компанию-налогоплательщика в письменной форме. Срок на выполнение процедуры составляет 5 рабочих дней с дня принятия решения.

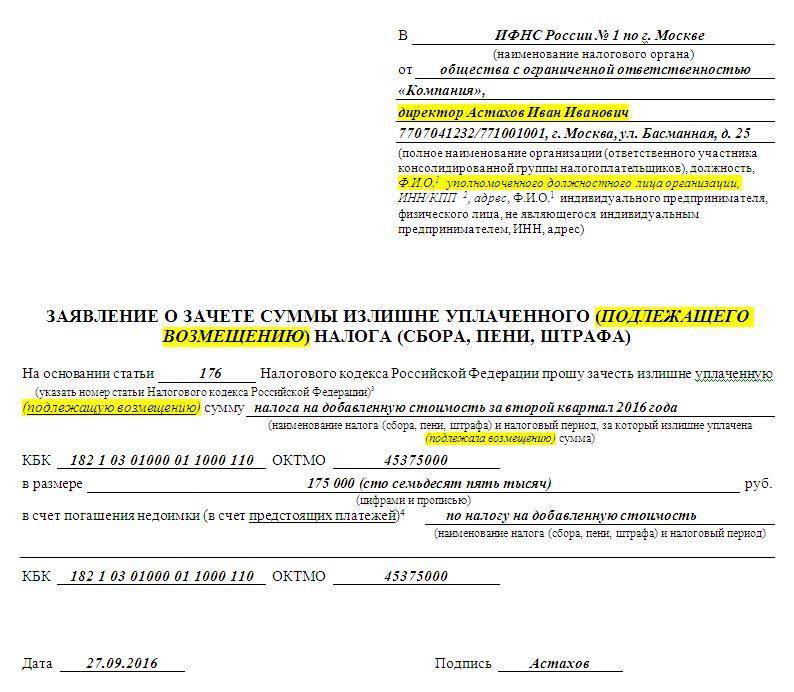

Как заполнить заявление о зачете излишне уплаченного налога

Первым этап в оформлении будет внесение информации о самой компании или физическом лице. Здесь после шапки с идентификационными номерами плательщики указываются все регистрационные данные лица, как это прописано в уставных документах или паспорте.

Стоит отметить, что форма заявления заполняется только заглавными печатными буквами. Чернила при этом могут быть только чёрного цвета.

Дополнительно следует указать код основного реквизита, по которому указываться основания для перезачисления установленных излишне уплаченных средств. В эти поля должны быть вписаны статьи налогового кодекса, дающие основания для назначения перераспределения средств.

Далее нужно указать точную сумму налога до копеек, которая была переплачена и отметить период, за который была внесена излишняя сумма средств, чем требовалось. Левая часть справки налогоплательщиком не заполняется. Она будет оформлена только после получения бумаги сотрудником службы.

Первая половина

Кроме этого, на первой странице бланка заявления о зачете указываются данные о лице в виде налоговой службы, где находятся излишние зачисленные средства по налогу физического или юридического лица. Коды установки периода, за который нужно провести зачет налоговой суммы, заполняются по определённому правилу.

Здесь следует отметить, что вносится информация о периоде, который может быть :

- Месяцем;

- Кварталом;

- Полугодием;

- Годом.

Согласно этому указываются цифры по исчислению:

- Месяц 1-12;

- Квартал 1-4;

- Полугодие 1-2

- Год 1.

После этого отмечается полная дата отправки средств по налогу, которые были признаны переплатой и подлежат зачету. Представленные в следующих пунктах справки коды можно уточнить на официальном портале налоговой службы. Они отличаются в зависимости от места расположения физического либо юридического лица.

Сам код налогового органа следует перед заполнением уточнить у операторов службы. Следует определить, в каком именно учреждении располагаются излишне уплаченные суммы налога. Именно в него будет направляться запрос согласно представленному заявлению на перечисление излишних средств на будущий период оплаты.

Вторая половина

В этой части первой страницы заявления, следует заполнить информацию, в случае, если лицо совершает свои действия через доверенного представителя. В первом пункте отмечается ответственное лицо, которое подтверждает полноту и правильность заполненных в документе данных.

Ниже под эти пунктом отмечает полное ФИО этого лица построчно. Обычно здесь вносятся данные руководителя либо официального представителя организации действующего по доверенности, которая должна быть нотариально заверена.

В конце этого пункта прикрепляются сведения документа, на основании которого действует представитель. Обычно это номер доверенности, который регистрируется нотариусом и отправляется в установленную базу регистрационных номеров.

Также необходимо указать в соответствующем поле заявления о зачете номера контактных телефонов для связи. Это необходимо для того, чтобы проверяющий мог при необходимости уточнения данных связаться с ответственным лицом по городскому или мобильному номеру.

Последняя часть заявления о зачете налога используется для заполнения не ответственным лицом, а проверяющим. Эти пункты оформляются самим работником налоговой службы при получении заявления и его обработки.

|

Зачет в счет будущих платежей:

|

Зачет в счет недоимки:

|

Основные ошибки при заполнении заявления

Основной ошибкой, которую допускает большинство пользователей, является наличие исправлений в документе. Это категорически запрещено. Если в результате проверки будут обнаружены правки в самом документе информации, он будет возвращён обратно заявителю.

Пробелы в документе также недопустимы. Все поля подлежат строго указанному внесению данных. Под многие пункты выделено то количество клеток на запись, сколько она должна иметь цифр или других символов.

Неточные сведения, также являются результатам частых возвратов документов для внесения изменений. После того как такой бланк заявления направляется на проверку в налоговые органы он подлежит сверке и регистрации.

Сверка позволяет определить точность всех указанных в нем данных .Если в результате обнаружится ошибка в записанных номерах или кодах, это приведёт к возврату заполненного образца отправителю. Все реквизиты можно проверить на сайте налоговой службы. Для этого выведена отдельная глава, где перечислены все справочные и правовые данные о каждом отделении ФНС в стране. Перед заполнением стоит обратиться к официальному ресурсу и ещё раз проверить всю необходимую информацию.

***

Теперь настало время подвести итог изложенному.

Первое и главное: факт переплаты (в части «излишне уплаченной суммы налога») может быть установлен и документально подтвержден только по итогам или взаимной сверки расчетов, или камеральной налоговой проверки. Юридически значимыми документами, подтверждающими факт (и сумму) переплаты, являются – в первом случае акт сверки расчетов; во втором – налоговая декларация, прошедшая без замечаний камеральную налоговую проверку. А вот факт «излишне взысканной суммы налога» подтверждается вступившим в законную силу решением вышестоящего налогового органа или судебным актом.

Второе: если налоговый орган обнаружит факты, свидетельствующие о возможной переплате, в том числе в ходе каких-либо иных мероприятий налогового контроля (помимо налоговой проверки), должностные лица налогового органа обязаны руководствоваться и организовать проведение совместной сверки расчетов с налогоплательщиком. По итогам которой и фиксируется факт переплаты.

Никакие иные документы не могут являться достаточным основанием для установления факта переплаты, так как будут нарушены права и законные интересы налогоплательщика – «кредитора» в данном правоотношении.

В какой срок нужно подать заявление о зачете или возврате переплаты по налогу?

Излишне уплаченный налог

Срок обращения в налоговый орган – 3 года. В общем случае начало исчисления срока идет с момента уплаты.

Особенности:

- Если переплата образовалась при перечислении авансовых платежей (то есть по итогам года сумм налога оказалась меньше, чем уже перечисленные авансовые платежи), то начало трехлетнего срока идет с даты подачи годовой декларации. Или с установленной законом даты подачи декларации, если декларация подана с опозданием.

- Если налог уплачивался частями (несколькими платежами) и образовалась переплата, срок исчисляется для каждого платежа отдельно.

Правила исчисления срока:

- срок истекает в соответствующие число и месяц последнего года срока (т.е. то же число того же месяца через три года);

- если дата окончания срока выпадает на выходной или праздничный день, окончание срока переносится на следующий за ним рабочий день.

Например: ошибочный платеж произведен 28 октября 2014 года, поскольку 28 октября 2017 года – суббота, то обратиться за возвратом (зачетом) переплаты необходимо по 30 октября 2017 года включительно.

Срок обращения в суд при оспаривании решения налоговиков – 3 месяца со дня, когда налоговый орган отказал в зачете (возврате) либо не вынес решение о зачете (возврате) в установленный Налоговым кодексом срок (это 10 рабочих дней).

В суд можно также обратиться с материальным требованием о зачете или возврате излишне уплаченных налогов, т.е. подать в суд заявление не об обжаловании решения налогового органа, а о возврате (зачете) излишне уплаченной суммы налога. В этом случае действует общий срок исковой давности – 3 года. Грань тут тонкая, юридическая: если у вас именно такой случай – обратитесь к юристу.

Излишне взысканный налог

Срок обращения в налоговый орган – 1 месяц со дня, когда вы узнали о взыскании, или когда вступил в силу судебный акт о неправомерном взыскании налога.

Срок обращения в суд – 3 года со дня, когда вы узнали или должны были узнать о взыскании излишних платежей.

P.S. Все сделали и ждете возврат или зачет? Наберитесь терпения…

Зачет излишне уплаченных сумм налога

Зачет суммы излишне уплаченного налога осуществляется:

-

в счет предстоящих платежей налогоплательщика по этому или иным налогам ( НК РФ);

- в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию, в случаях, предусмотренных НК РФ ( НК РФ).

Что здесь имеется в виду? Формулировка «по соответствующим видам» означала, что зачет федеральных налогов мог осуществляться только в отношении федеральных налогов, региональных – в отношении других региональных налогов, соответственно, местные налоги шли в зачет исключительно местных налогов.

Например, к федеральным налогам относятся НДС, НДФЛ, налог на прибыль организаций, водный налог (ст. 13 НК РФ), к региональным – налог на имущество организаций, транспортный налог (ст. 14 НК РФ), к местным – земельный налог (ст. 15 НК РФ). Таким образом, переплату по какому-либо федеральному налогу можно было зачесть в счет уплаты либо по тому же налогу (авансовым платежам), либо по любым другим налогам из перечня, приведенного в ст. 13 НК РФ. Допустим, переплату по НДФЛ можно было зачесть в счет уплаты налога на прибыль и наоборот.

Теперь (с 01.10.2020) правило о зачете налогов «внутри вида» не применяется и налог можно зачесть в счет уплаты другого налога любого вида, а также сборов, страховых взносов, пеней и штрафов.

Зачет в счет погашения недоимки по иным налогам

Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ, осуществляется налоговыми органами самостоятельно не более чем за три года со дня уплаты указанной суммы налога ( НК РФ).

Решение о зачете излишне уплаченных сумм в счет погашения недоимки по иным налогам должно быть принято налоговым органом в течение 10 дней:

-

со дня обнаружения им факта излишней уплаты налогов;

-

со дня подписания им и налогоплательщиком акта совместной сверки расчетов с бюджетом (если она проводилась);

-

со дня вступления в силу решения суда (если налогоплательщик обращался в суд).

При этом положение НК РФ не препятствует налогоплательщику представить в налоговый орган письменное заявление о проведении зачета.

Форма заявления о зачете суммы излишне уплаченного налога (сбора, пеней, штрафа) приведена в приложении 9 к Приказу ФНС РФ от 14.02.2017 № ММВ-7-8/182@.

Заявление может быть представлено в электронной форме с усиленной квалифицированной электронной подписью по ТКС или через личный кабинет налогоплательщика.

В таком случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки принимается в течение 10 дней:

-

со дня получения заявления налогоплательщика;

-

со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов (если она проводилась).

Согласно НК РФ налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете сумм излишне уплаченного налога или об отказе в зачете в течение пяти дней со дня принятия соответствующего решения.

Например, проведя сверку расчетов с бюджетом, учреждение выявило переплату по налогу на прибыль в размере 100 000 руб. Оно обратилось в налоговую инспекцию с заявлением о зачете переплаты в счет погашения недоимки по налогу на имущество, которая к моменту обращения составляла 150 000 руб. В течение 10 дней с момента подписания акта сверки ИФНС приняла решение о зачете излишне уплаченного налога на прибыль в размере 100 000 руб. в счет погашения недоимки по налогу на имущество.

Зачет в счет предстоящих платежей по этому или иным налогам

Если у налогоплательщика нет недоимки по другим налогам (сборам, пеням, штрафам), то переплату можно зачесть в счет предстоящих платежей в бюджет. На основании письменного заявления налогоплательщика такое решение принимает налоговая инспекция. Решение должно быть принято в течение 10 дней со дня получения заявления от налогоплательщика или со дня подписания акта совместной сверки ( НК РФ).

Налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете (об отказе в зачете) сумм излишне уплаченного налога в течение пяти дней со дня принятия соответствующего решения ( НК РФ).

Зачет в счет будущих платежей

Данный вариант более приемлемый и выгодный, как для налоговых органов, так и для самого налогоплательщика, поскольку не придется в будущем налоговом периоде переживать за взнос платежей, да и сам процесс происходит намного быстрей.

Однако при этом необходимо учитывать специфику данного налога – этот налог по большей части вычитывается работодателем из зарплаты работников, его вычитание происходит до перечисления зарплаты, но перевод в тот же день, когда деньги поступают на счет работникам или выдаются наличными из кассы.

Поэтому предварительно внесенный НДФЛ клерками часто учитывается как «ошибочный» платеж и не засчитывается в качестве налога вообще.

Важно: переплату по данному налогу доступно засчитывать в счет других платежей, досрочное внесение которых допустимо

- Для того, чтобы зачитать НДФЛ в счет будущих платежей необходимо изначально подготовить требуемый пакет документов.

- Написать заявление с указанием, в счет какого платежа следует засчитать излишнюю сумму.

- Подать все документы в органы ФНС.

- Получить ответ.

Чтобы зачесть документы в счет будущих платежей необходимо подготовить:

- Выписку из налогового регистра, за период когда была выполнена переплата по НДФЛ;

- Заявление о зачете излишне уплаченных средств;

- Справка о доходах за данный период по форме 2НДФЛ;

- Чеки или платежные документы, подтверждающие данный факт.

Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога.

Важно: все документы должны быть в оригиналах. С данным пакетом и заявлением следует обратиться в отделение ФНС, которое в положенные сроки обязан выполнить зачет средств

Если работник нерезидент страны и его статус в течение года изменился, то зачет излишне вычитанных финансов ему производит налоговая, то есть обращаться следует именно в ФНС.

Важно: если сроки нарушены предприятием, то за каждый просроченный день насчитывается процент. Образец заявления на зачет излишне уплаченного налога

Образец заявления на зачет излишне уплаченного налога.

Образец заявления на зачет излишне уплаченного налога.

Документы для возврата

Чтобы сделать возврат по переплате необходимо обратиться в инспекцию со следующим пакетом:

- Заявление о возврате суммы от работодателя и приложить основание – заявление от работника;

- Справку по данному сотруднику по форме 2НДФЛ за данный период, если сумма была излишне внесена в прошлые годы, те необходимо подать первичный и исправленный вариант, в котором приведены все факты переплаты;

- Реестр сведений о доходах физлиц;

- Платежный документ подтверждающий факт переплаты;

- Документы, подтверждающие необоснованность излишне удержанных денег, к примеру, если какие-то доходы сотрудника не подлежат налогообложению.

Образец заявления на возврат излишне уплаченного налога.

Отражение переплаты по НДФЛ

Если произошло несправедливое вычитание из зарплаты сотрудника по факту уплаченного налога, то ему можно вернуть средства из оборота предприятия, а затем в течение 3 месяцев уменьшать оплату НДФЛ на всех сотрудников.

В случае, когда все получается сделать до подачи 2НДФЛ, а это необходимо заранее просчитать факт переплаты в справке указывать не надо.

Если же не хватит финансов для покрытия переплаты необходимо в справке указать правильную сумму НДФЛ в строке «Сумма налога исчисления».

В строках «Сумма налога удержания» и «Сумма налога перечисления» необходимо указать сумму с переплатой, а только величину переплаты следует указать в «Сумма налога, излишне удержанная налоговым агентом».

Важно: после возврата работнику денег в налоговую подается уточненная 2НДФЛ. В бухгалтерских проводках излишне уплаченные средства отображаются следующим образом:

- Дт 70 Кт 68 субсчет «Расчеты по НДФЛ» – сторнирование излишне вычитанной из доходов сотрудника суммы НДФЛ;

- Дт 70 Кт 51– возврат сотруднику излишне удержанный НДФЛ.

При имеющихся долгах

Во время обнаружения излишней суммы на счету ИП или предприятия, инспекция изначально проверит данный субъект на отсутствие долгов, и если они имеются средства пойдут в счет их погашения.

Важно: данный момент обязателен и даже при написании заявления и подачи всех необходимых документов средства получить обратно не выйдет. Если предприятие будет ходатайствовать о возврате излишне удержанной суммы из зарплаты работника при наличии долгов, доступно рассчитывать только на определенную сумму, которая останется после уплаты долга перед органами

Если предприятие будет ходатайствовать о возврате излишне удержанной суммы из зарплаты работника при наличии долгов, доступно рассчитывать только на определенную сумму, которая останется после уплаты долга перед органами.

Переплата по налогу на прибыль и ответственность за нее

Под переплатой по налогу на прибыль прошлых лет понимается сумма налога, излишне перечисленного в бюджеты различных уровней. Наличие у налогоплательщика переплаты не может являться основанием для освобождения налогоплательщика от ответственности, предусмотренной Налоговым кодексом РФ (далее — НК РФ).

В соответствии с п. 1 ст. 120 НК РФ грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного п. 2 данной статьи, влечет взыскание штрафа в размере 5 тыс. руб.

https://www.youtube.com/watch?v=ytdevru

Те же деяния, если они совершены в течение более одного налогового периода, согласно п. 2 ст. 120 НК РФ влекут взыскание штрафа в размере 15 тыс. руб.

Одними из признаков состава налогового правонарушения по ст. 120 НК РФ являются неправильность и несвоевременность отражения на счетах бухгалтерского учета и в бухгалтерской отчетности хозяйственных операций, которые означают искажение в первичных документах, регистрах бухгалтерского учета как содержания хозяйственных операций, так и их измерителей, неверное указание размеров денежных сумм, количества материальных ценностей и т.д.

Формулировка п. 1 ст. 120 НК РФ допускает привлечение налогоплательщиков к ответственности в случае завышения налоговой базы, если налоговой службой будет установлено неправильное отражение на счетах бухгалтерского учета и отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

На наш взгляд, необходимо рассмотреть в этой связи порядок исправления обнаруженных ошибок в налоговых декларациях.

Переплата по налогу на прибыль, срок обращения за возвратом которой истек

В соответствии с п. 7 ст. 78 НК РФ заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

На практике нередки ситуации, когда в карточке лицевого счета организации числится переплата по налогу на прибыль. Размер имеющейся переплаты подтвержден актом совместной сверки расчетов по налогам, сборам, пеням и штрафам. При этом срок обращения за возвратом переплаты истек, в связи с чем организация планирует ее списать.

Можно ли отнести списываемую переплату по налогу на прибыль с истекшим сроком давности к расходам, уменьшающим налоговую базу по налогу на прибыль?

Вот что сообщает Минфин (см. Письмо от 08.08.2011 N 03-03-06/1/457). Пунктом 1 ст. 252 НК РФ предусмотрено, что расходами, уменьшающими налоговую базу для целей исчисления налога на прибыль, признаются обоснованные (экономически оправданные) и документально подтвержденные затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Учитывая, что в течение трех лет налогоплательщик не обратился в налоговый орган за возвратом переплаты по налогу, сумма указанной переплаты не является дебиторской задолженностью, не признается безнадежным долгом по п. 2 ст. 266 НК РФ и не уменьшает налоговую базу по налогу на прибыль организаций.

Кроме того, согласно п. 4 ст. 270 НК РФ расходы в виде суммы налога на прибыль не учитываются при определении налоговой базы по налогу на прибыль.

О.Ю.Поздышева

Эксперт журнала

«Налог на прибыль:

учет доходов и расходов»

Обзор документа

ФНС разъяснила, как налоговому агенту зачесть суммы излишне удержанного и уплаченного НДФЛ с налоговых баз налогоплательщика, превышающих 5 млн руб.

Отмечается также, что налоговый агент при исчислении НДФЛ вправе произвести зачет сумм излишне удержанного и уплаченного НДФЛ с налоговых баз налогоплательщика, превышающих 5 млн руб., в счет уплаты НДФЛ по иным работникам организации.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Как правильно оформить новую форму заявления в 2018 году

Рассмотрим, как выполнить зачет суммы излишне уплаченного налога при помощи новой формы заявления. Этот бланк нужно применять в обязательном порядке начиная с 31 марта 2017 года.

Заполнение документа начинается с шапки, в которую нужно внести коды ИНН и КПП заявителя. Если бланк подает организация, то к поле ИНН две пустые клеточки нужно прочеркнуть. Если это делает предприниматель — то прочеркивается полностью поле КПП.

Рядом записывается номер страницы в документе. Титульный лист всегда «001».

Затем следует поле «Номер заявления», в котором нужно проставить: какой по счету раз субъект обращается за зачетом в этом году. Вносить цифры нужно начиная с самой левой клетки. Все оставшиеся пустыми необходимо поставить прочерк.

Справа находится поле, в котором проставляется код налогового органа, куда направляется заявление.

В большое поле заносится полное наименование организации без сокращений, либо полные Ф.И.О. предпринимателя.

Затем следует поле для указания статьи НК, на основании которой выполняется данное действие. Когда выполняется зачет излишне перечисленного налога, это производится по ст. 78. Все клетки, что останутся пустыми, необходимо прочеркнуть.

Далее следуют графы для указания информации о зачете. Первым делом записывается сумма, которая запрашивается к зачету. Ее размер вносится начиная с левых клеток, все оставшиеся пустыми необходимо поставить прочерк.

Следом необходимо проставить налоговый период, в котором была произведена переплата. Данное поле состоит из трех блоков, разделенных точками.

Заполняются они следующим образом:

- Первые две клетки для периода. Сюда записывается «МС» – когда период месяц, «КВ» – когда квартал, «ПЛ» – когда полугодие и «ГД» – когда год.

- Вторые две клетки служат для уточнения номера указанного периода. Если в качестве периода записал месяц, то здесь вносится его номер от 01 до 12. При выборе квартала — номер от 01 до 04. При выборе полугодия указывается 01 либо 02. Для года в этих клетках записываются нули.

- Последние четыре клетки необходимы чтобы указать год.

Справа от графы периода записывается код ОКТМО.

Ниже записывается код КБК, по которому имеется переплата.

Последнее поле здесь — код ФНС, в которой числится у субъекта переплата.

Далее, проставляется код зачета:

- «1» – если сумму планируется использовать как погашение имеющейся задолженности;

- «2» – для погашения будущих платежей.

После этого идет второй блок, в котором указывается информация о том, на что конкретно направляется переплата:

- Код периода — указывается на какой период переносится переплата, после кодируется аналогично предыдущему;

- Код ОКТМО — заносится соответствующий код;

- Код КБК — код платежа, на который переносится переплата. Он может совпадать с предыдущим (если переплата отправляется в счет будущего платежа), либо отличаться, если за ее счет погашается задолженность по другому налогу. Необходимо помнить правило о том, что зачет выполняется только в пределах одного уровня бюджета.

Код налогового органа заполняется только тогда, когда переплата переносится на погашение имеющегося долга.

В последнюю очередь заполняются графы с указанием количества листов в заявлении и числа листов с приложениями.

Нижняя часть заявления делится на два столбца, здесь необходимо заполнять только левый. Здесь нужно проставить код лица, кто подает заявление, его полные Ф.И.О., номер телефона, дату и подпись.

Нижние графы заполняются только в случае, когда документ подает представить по доверенности — сюда вносятся ее реквизиты. Саму доверенность прикладывают к заявлению, а в соответствующем поле вносят количество прилагаемых к форме документов.

Когда возникает переплата

Переплаты авансовых платежей по налогу на прибыль возникают у компаний в таких ситуациях:

- Компания уплачивает каждый месяц авансовые платежи. Налог на доходы, который был начислен по результатам квартала, на протяжении какого данные платежи производились, получился меньше размера авансовых плат. Либо же компания по результатам квартала не получала дохода, а только убытки.

- Компания предъявила точную декларацию по доходам за минувший период с понижением размера начисленной ставки либо с подменой дохода на ущерб.

- Компания во время уплаты допустила ошибку технического характера и перевела в казну сумму, большую указанной в декларации.

Внимание! Уточнённая декларация может быть не подана, когда после правок налог для перечисления не уменьшен, и наоборот, если уменьшен – «уточнёнка» никуда не делась.

Заключение

Из всего видно, что за переплату нет ответственности и ее доступно использовать с пользой при уплате долгов или будущих платежей по прочим налогам этого вида или получить к возврату. При этом следует помнить, что зачет более доступная и простая операция, нежели возврат средств, на который ФНС идет с трудом.

Документацию при этом необходимо использовать практически одинаковую, следует только уточнить в заявлении, какой исход вопроса интересен.

Также необходимо помнить, что использование излишне уплаченных денег право каждого налогоплательщика и в случае отказа ФНС обязано обеспечить заявителя обоснованными письменными аргументами, которые доступно обжаловать в судебных инстанциях.

Что делать с задолженностью и переплатой и по налогам вы можете узнать в этом видео:

Не забудьте добавить «FBM.ru» в источники новостей