Проблема налоговой переплаты: ищем правильное решение

Содержание:

- Наиболее частые причины налоговых переплат

- Что делать, если налог списался ошибочно

- Зачет излишне уплаченных сумм налога

- Как вернуть налоговую переплату

- Деньги не всегда можно вернуть

- Восстановление срока для возврата переплаты

- Возврат налога за обучение 2020

- Когда вернуть излишне уплаченный налог

- Сколько денег можно вернуть

- Заполняем заявление

- Возврат налогового вычета

- Установление факта переплаты по итогам «декларационной кампании»

Наиболее частые причины налоговых переплат

Условно можно поделить причины по переплате выплат в государственную казну на четыре пункта:

- Естественные причины. К ним относятся те случаи, когда в результате своевременных авансовых платежей у предприятия по итогам года образовывается переплата;

- Вынужденная переплата или ошибочное списание налогов специалистами налоговой инспекции в двойном размере. Такое возможно, если, к примеру организация имеет несколько счетов или тогда, когда налогоплательщик оплатил налог с задержкой, а налоговики уже успели передать сведения о должнике судебным приставам, которые и взыскали налог с р/с;

- Ошибки, допускаемые бухгалтерами при оформлении платежных документов. Стоит отметить, что не всякая ошибка может привести к переплате, тем не менее, следует внимательно следить за формированием платежек, чтобы в дальнейшем не требовалось прибегать к специальным мерам по возврату излишне оплаченных налоговых сборов;

- Ошибки в налогоисчислении. Довольно часто такое бывает при подсчете налогооблагаемой базы, в том числе, например, при распределении расходов между двумя системами налогообложения (если такое практикуется в организации или ИП) или же неправильное применение налоговой ставки. Основную опасность тут представляет непреднамеренное занижение налога, которое при обнаружении инспекторами налоговой службы может привести к административным санкциям и штрафным взысканиям.

Данный список не является окончательным, поскольку практика такова, что переплата может случиться самым неожиданным образом. В любом случае, какова бы ни была ее причина, следует тщательно подготовиться, прежде чем обращаться в налоговую службу за ее возвратом.

Что делать, если налог списался ошибочно

Налоговая наделена правом без одобрения самого налогоплательщика снимать с него неуплаченные суммы налогов, штрафов или пени.

Иногда такие действия совершаются по ошибке — к примеру, в орган не поступило платежное поручение, или налогоплательщик сам ошибся и указал не те реквизиты, номер КБК и т. д.

Если такое событие все же произошло, то налоговая обязана выполнить возврат неправомерно удержанной суммы. Если у предприятия есть долги по каким-либо другим налогам, то из этого платежа часть может пойти на их погашение, а оставшиеся денежные средства возвращены.

Чтобы произвести возврат необходимо подать в ФНС письменное заявление в свободной форме. В нем нужно изложить обстоятельства дела, приложить подтверждающий документ (платежку с перечислением налога), указать банковские реквизиты для возврата.

бухпроффи

Важно! Заявление нужно подать в срок 1 месяц с момента неправомерного списания. Если этот период пропустить, то вернуть сумму можно будет только путем судебного разбирательства

На это отводится три года.

На обработку поданного заявления отводится 10 дней. Далее, 1 месяц органу отводится на возврат суммы на расчетный счет.

Зачет излишне уплаченных сумм налога

Зачет суммы излишне уплаченного налога осуществляется:

-

в счет предстоящих платежей налогоплательщика по этому или иным налогам ( НК РФ);

- в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию, в случаях, предусмотренных НК РФ ( НК РФ).

Что здесь имеется в виду? Формулировка «по соответствующим видам» означала, что зачет федеральных налогов мог осуществляться только в отношении федеральных налогов, региональных – в отношении других региональных налогов, соответственно, местные налоги шли в зачет исключительно местных налогов.

Например, к федеральным налогам относятся НДС, НДФЛ, налог на прибыль организаций, водный налог (ст. 13 НК РФ), к региональным – налог на имущество организаций, транспортный налог (ст. 14 НК РФ), к местным – земельный налог (ст. 15 НК РФ). Таким образом, переплату по какому-либо федеральному налогу можно было зачесть в счет уплаты либо по тому же налогу (авансовым платежам), либо по любым другим налогам из перечня, приведенного в ст. 13 НК РФ. Допустим, переплату по НДФЛ можно было зачесть в счет уплаты налога на прибыль и наоборот.

Теперь (с 01.10.2020) правило о зачете налогов «внутри вида» не применяется и налог можно зачесть в счет уплаты другого налога любого вида, а также сборов, страховых взносов, пеней и штрафов.

Зачет в счет погашения недоимки по иным налогам

Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ, осуществляется налоговыми органами самостоятельно не более чем за три года со дня уплаты указанной суммы налога ( НК РФ).

Решение о зачете излишне уплаченных сумм в счет погашения недоимки по иным налогам должно быть принято налоговым органом в течение 10 дней:

-

со дня обнаружения им факта излишней уплаты налогов;

-

со дня подписания им и налогоплательщиком акта совместной сверки расчетов с бюджетом (если она проводилась);

-

со дня вступления в силу решения суда (если налогоплательщик обращался в суд).

При этом положение НК РФ не препятствует налогоплательщику представить в налоговый орган письменное заявление о проведении зачета.

Форма заявления о зачете суммы излишне уплаченного налога (сбора, пеней, штрафа) приведена в приложении 9 к Приказу ФНС РФ от 14.02.2017 № ММВ-7-8/182@.

Заявление может быть представлено в электронной форме с усиленной квалифицированной электронной подписью по ТКС или через личный кабинет налогоплательщика.

В таком случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки принимается в течение 10 дней:

-

со дня получения заявления налогоплательщика;

-

со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов (если она проводилась).

Согласно НК РФ налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете сумм излишне уплаченного налога или об отказе в зачете в течение пяти дней со дня принятия соответствующего решения.

Например, проведя сверку расчетов с бюджетом, учреждение выявило переплату по налогу на прибыль в размере 100 000 руб. Оно обратилось в налоговую инспекцию с заявлением о зачете переплаты в счет погашения недоимки по налогу на имущество, которая к моменту обращения составляла 150 000 руб. В течение 10 дней с момента подписания акта сверки ИФНС приняла решение о зачете излишне уплаченного налога на прибыль в размере 100 000 руб. в счет погашения недоимки по налогу на имущество.

Зачет в счет предстоящих платежей по этому или иным налогам

Если у налогоплательщика нет недоимки по другим налогам (сборам, пеням, штрафам), то переплату можно зачесть в счет предстоящих платежей в бюджет. На основании письменного заявления налогоплательщика такое решение принимает налоговая инспекция. Решение должно быть принято в течение 10 дней со дня получения заявления от налогоплательщика или со дня подписания акта совместной сверки ( НК РФ).

Налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете (об отказе в зачете) сумм излишне уплаченного налога в течение пяти дней со дня принятия соответствующего решения ( НК РФ).

Как вернуть налоговую переплату

Процедура возврата излишков на счёт или зачёт суммы для покрытия прочих сборов либо долгов проводится в одинаковом порядке.

Что необходимо

Заявку на возврат средств направляется самим налогоплательщиком или его представителем, действующим по доверенности (согл. ст. 333.40 НК). Заявление можно отправить:

- Почтовым переводом.

- Самостоятельно, посетив отделение ИФНС или МФЦ.

- С личного кабинета налогоплательщика на ресурсе налоговой службы (на электронном документе должна присутствовать ЭЦП).

В самой заявке должны присутствовать такие сведения:

- Наименование отделения налоговой, куда подаётся обращения.

- Личная информация о заявителе – ФИО, адрес регистрации, паспортные и контактные данные и пр.

- Сведения о возникшей переплате – размер излишка, подлежащего возврату (в цифрах и прописью), по какому налогу он возник и период, когда образовался.

- Как именно заявитель желает поступить с переплатой (оформить возврат или зачёт).

- ИНН.

- Номер счёта, на который должны поступить средства (или же вид сбора, который заявитель желает погасить с избыточной суммы).

- Дата составления обращения и подпись обратившегося.

![]()

Список документов

Для проведения процедуры возврата средств по любому налогу, гражданин должен подготовить следующие бумаги:

- Копию паспорта.

- ИНН.

- Налоговую декларацию (напр., при уплате подоходного налога нужна декларация формы 3-НДФЛ и т.п.).

- Платежные свидетельства.

- Реквизиты собственного счёта.

- Свидетельство о наличие права на налоговые льготы (если имеется).

- Документ, на основании которого уплачивался налог.

Чеки, свидетельствующий об оплате сбора, сверяется с документом, в котором установлена фактическая сумма налога. По итогам проверки составляют акт сверки.

Порядок действий

Сама процедура возврата части платежа оформляется в таком порядке:

- Проводится сверка по уплаченным налогам, по результатам которой должны определить дату, тип платежа и размер переплаты.

- Плательщик составляет заявку о переводе средств, указывая в ней наименование учреждения, куда она направляется, сумма, подлежащая возврату, и номер счёта, на который должны быть переведены деньги.

- На проверку и дачу ответа налоговикам даётся 10 дней (ст. 231 НК).

После этого в течение 5 рабочих дней ИФНС обязана оповестить обратившегося о принятом решении. При удовлетворении прошения не позднее 30 дней должны перечислить положенные средства (согл. ст.6.1 и 78 НК).

Если заявителю откажут в возврате, ему следует подготовить необходимые свидетельства для начала судебного разбирательства. Следует обратиться с жалобой в суд по месту расположения отделения ФНС, прикрепив к ней подтверждающие документы. Налоговики должны дать письменный ответ на запрос.

В обращении можно прописать запрос не только на возвращение излишка, но и на выплату процентов за весь период просрочки. Проценты копятся уже со дня, следующего за днём удержания средств, и вплоть до даты возврата средств. Используется ставка рефинансирования ЦБ РФ, действовавшая в отсчитанный период.

Если же необходимо вернуть НДФЛ, это разрешается через налогового агента, т.е. работодателя, который отвечал за его расчёт и уплату. Тогда потребуется пройти схожую процедуру. Составляем заявку о возврате в свободной форме. В бланке указываем реквизиты счёта для перевода излишка.

Ждём перечисления денежных средств, которые обязаны вернуть на счёт не позднее 3 месяцев. При несоблюдении срока уже работодатель должен будет уплачивать проценты за просрочку, размер которых также определяется исходя из ставки рефинансирования ЦБ РФ.

Альтернативный вариант – зачет

Разрешается зачесть уплаченные средства вместо другого платежа перед бюджетом, если обязательство сформировано в рамках определённого бюджета или по одному виду налога. Следовательно, если избыточная сумма образовалась по федеральным сборам, то зачесть избыток возможно по одному из федеральных налогов. Тот же порядок и с местными и региональными платежами.

По усмотрению ФНС допускается право на зачёт между разными платежами. Но указать об этом нужно заранее, в самой заявке, приложив два свидетельства, на основании которых вносятся платежи в разные бюджеты.

В первую очередь зачёт выгоден самим налоговикам, поскольку в данном случае им не потребуется составлять необходимые бумаги и возвращать деньги. Эта процедура действительно оформляется быстрее возврата, но настаивать на этом специалисты ИФНС не вправе.

Деньги не всегда можно вернуть

Бывают ситуации, когда переплата имеет место, но вернуть деньги невозможно, либо фирме приходится обращаться в суд с иском о возврате.

Например, у налогоплательщика есть задолженности по другим налогам, которые можно покрыть суммой переплаты. При получении заявления на возврат или зачет налоговая обязана сначала проверить наличие иных задолженностей перед бюджетом и при необходимости погасить их за счет переплаты. Если сумма задолженностей сопоставима с переплатой, то рассчитывать на получение денег фирме не стоит.

Срок возврата переплаты, согласно НК РФ, 3 года. Если она образовалась по вине налогоплательщика, то срок считается с момента переплаты (ст. 78-7 НК РФ). Если фирма переплатила по вине ФНС, то с момента, когда налогоплательщик об этом узнал (НК РФ, ст. 79-3, ГК РФ, ст. 200-1, пост. Пленума ВАС №57 п.79 от 30-07-13 г.). Позднее вернуть деньги зачетом или на расчетный счет будет весьма проблематично. Фирма может обратиться в суд, однако судебная практика свидетельствует о том, что решения принимаются в пользу налогоплательщика далеко не всегда.

Если известно, что переплата образовалась по вине ФНС, целесообразно собрать максимум доказательств того, что налогоплательщик узнал (должен был узнать) о задолженности ему в момент получения справки из налоговой по расчетам либо акта сверки с налоговой. Кроме того, следует иметь в виду, что НК РФ устанавливает обязанность налоговой информировать налогоплательщика об имеющейся у него переплате (НК РФ, ст. 78-3, 79-4), в течение 10 дней с момента обнаружения.

Доказывать правоту налогоплательщика обязан он сам (пост. Арбитражного суда ВВО №Ф01-6252/ 2016 от 08-02-17 г. по делу №А11-13538/2015).

НК РФ не прописывает порядок списания просроченной переплаты по налогам, но и не запрещает такую процедуру.

Основанием для списания могут стать:

- решение руководителя ИФНС, лица, замещающего его или исполняющего его обязанности;

- решение суда, вступившее в силу, если оно принято не в пользу фирмы, т.е. ей отказано в восстановлении срока возврата переплаты;

- решение фирмы, выраженное в письменной форме, не возвращать переплату.

Итоги

- Переплата налогов в бюджет может возникнуть в результате ошибки со стороны налоговой инспекции или фирмы.

- Истребовать переплату, вернуть ее на расчетный счет либо зачесть в счет будущих платежей других налогов можно без проблем в течение 3-х лет. В дальнейшем придется обращаться в суд, и шансы вернуть деньги у фирмы весьма малы.

- Переплата не возвращается налогоплательщику, если у фирмы имеются задолженности по другим платежам в бюджет. Переплата направляется ИФНС на погашение этих задолженностей.

Восстановление срока для возврата переплаты

В случае пропуска установленного НК РФ срока налогоплательщик вправе обратиться в суд в порядке гражданского или арбитражного судопроизводства с иском о возврате из бюджета переплаченной суммы (см., например, постановления АС УО от 16.01.2019 № Ф09-7709/18 по делу № А47-12731/2017, АС МО от 11.12.2017 № Ф05-18799/2017 по делу № А40-91686/2017). В этом случае действуют общие правила исчисления срока исковой давности (согласно ст. 196 ГК РФ он составляет три года) – со дня, когда лицо узнало или должно было узнать о нарушении своего права ( ГК РФ, Определение КС РФ от 21.06.2001 № 173-О). Ведь как отмечено в Письме Минфина России от 25.02.2021 № 03-02-06/12973, списание налоговыми органами излишне уплаченных сумм налогов, сборов, страховых взносов, пеней и штрафов, в том числе со дня уплаты которых прошло более трех лет, Налоговым кодексом не предусмотрено.

Между тем само обращение налогоплательщика в суд с заявлением о восстановлении трехлетнего срока для возврата переплаты еще не гарантирует, что этот срок в конечном итоге будет восстановлен. В статье 205 ГК РФ сказано, что срок исковой давности может быть восстановлен в исключительных случаях и при наличии уважительных причин его пропуска.

К примеру, в деле № А60-29781/2020 (Постановление АС УО от 23.03.2021 № Ф09-744/21) переплата по «упрощенному» налогу возникла у налогоплательщика только после доначисления налогов его контрагенту по итогам выездной проверки. Судьи учли это обстоятельство и признали, что срок исковой давности для обращения с заявлением об осуществлении возврата излишне уплаченной суммы налога в данном случае не истек.

Уважительными причинами также могут быть признаны обстоятельства, связанные с личностью истца (тяжелая болезнь, беспомощное состояние, неграмотность и др.).

Возврат налога за обучение 2020

Вернуть себе часть затраченных на обучение средств можно благодаря п. 2 ч. 1 . Как и в предыдущем случае, возможность доступна для работающих официально и платящих НДФЛ. Снизить расходы на 13 % можно как за свое обучение (по любой форме), так и за учебу своих детей, братьев, сестер и даже подопечных (но уже только по очной форме).

Воспользоваться вычетом можно при оплате услуг лицензированных образовательных учреждений (вуза, техникума и т. д.). Фактор наличия лицензии не учитывается при непосредственном осуществлении ИП образовательной деятельности.

Какова сумма

Сумма возврата рассчитывается за календарный год и не может быть больше размера, оплаченного НДФЛ. Максимальная сумма, которую можно уменьшить на 13 %, равна 120 000 руб. (за свое обучение). Таким образом, предельная сумма возврата равна 120 000 × 0,13 = 15 600 руб.

Для получения вычета за образование своих детей необходимо соблюдение следующих условий:

- отпрыску максимум 24 года;

- он обучается на очной форме в детсаде, школе, вузе и т. д.;

- договор оплаты образовательных услуг составлен на кого-либо из супругов;

- квитанции, платежки должны быть составлены на плательщика НДФЛ (или оформлена доверенность на передачу средств).

Максимальная величина уменьшения равна 50 000 руб. на одного ребенка, т. е. возврат составит 50 000 × 0.13 = 6500 руб.

Аналогичные условия необходимы и для получения вычета за братьев и сестер, с той лишь разницей, что величина максимального возврата в последнем случае может равняться 15 600 руб.

Возврат налога за обучение (2020): документы

Для предоставления рассматриваемого вычета в ИФНС потребуется подать следующие документы:

- декларация по форме 3-НДФЛ (оригинал);

- паспорт (заверенная нотариально или личной подписью копия каждой необходимой страницы);

- оригинал справки о доходах по форме 2-НДФЛ, которую получают у работодателя. Если в году, за который получается льгота, менялось место работы, справки получают у каждого работодателя;

- заявление о налоговом возврате с реквизитами счета, куда налоговая направит деньги;

- заверенная, как и в случае с паспортом, копия договора с учебным заведением с указанием стоимости обучения. Если она менялась в процессе обучения, то нужно предоставить надлежащую копию соглашения об этом;

- заверенная копия лицензии учебного заведения. Предоставлять ее не обязательно, когда в договоре есть лицензионные реквизиты;

- заверенные копии платежных поручений, квитанций или кассовых чеков.

При возврате за учебу детей дополнительно подаются:

- заверенная копия их свидетельства о рождении;

- справка из учебного заведения о форме обучения. Нужна, только если в договоре не указана названная форма;

- заверенная копия свидетельства о браке. Нужна, когда договор оформлен на одного супруга, а за вычетом обратился другой.

Возврат уплаченного НДФЛ за образование брата либо сестры означает дополнительное предоставление:

- копии свидетельства о рождении получателя вычета;

- копии свидетельства о рождении брата, сестры;

- оригинала справки о форме обучения, если соответствующих данных нет в договоре.

Процесс получения такого вычета аналогичен случаю получения вычета при покупке квартиры, по сроку занимает до четырех месяцев.

За какой срок можно вернуть деньги

Вернуть деньги можно только за непосредственно оплаченные годы. Причем сделать это можно только в следующие 12 месяцев за годом оплаты. Следовательно, если учеба была оплачена в 2018, то получить вычет можно только в 2020.

Если льгота не была оформлена сразу, то это можно сделать только за три последних года. Если учеба проходила в 2013-2018 годах, вернуть налог в 2020 удастся только за 2017, 2018 и 2020 годы. Получить такой вычет можно как через налоговиков денежным переводом на счет, так и через работодателя в порядке, аналогичном такому же получению вычета при покупке квартиры. Причем получение через работодателя означает, что, в отличие от получения вычета через налоговый орган, можно не ждать конца текущего года, правда, и деньги можно будет получить только за текущие 12 месяцев.

Такая мера социальной поддержки будет недоступна в случае оплаты обучения средствами материнского капитала.

Когда вернуть излишне уплаченный налог

Если плательщик решил вернуть средства на личный счет либо карту, нужно заполнить соответствующую . Заявление оформляется на портале в личном аккаунте двумя способами:

- Через услугу заполнить 3-НДФЛ. После отправки декларации сразу предлагается написать заявление.

- Воспользоваться сервисом «Распорядиться переплатой». Услуга предоставляется во вкладке Жизненные ситуации, где переплата оформляется в пару шагов.

Стоит ли писать заявление?

После того как гражданин направил бланк 3-НДФЛ в ФНС, откроется окно с предложением заполнения заявки. Но в этот момент оформлять бланк нежелательно, так как сумма еще не утверждена налоговой. Дело в том, что при перерасчете или в процессе камеральной проверки может обнаружиться ошибка и в возмещении средств придет отказ. А вот когда камеральная проверка окончена, можно заполнить заявление и направить в налоговый орган. Также стоит помнить, что после направления заявки средства поступят не сразу. Для рассмотрения налоговиками установлены сроки.

Сколько денег можно вернуть

Если нет долгов по налогам, вернется вся сумма переплаты. Иначе налоговая сделает взаимозачет, погасит долг за счет переплаты, а остаток вернет предпринимателю. Переплату можно оставить в счет будущих платежей, например если предприниматель будет платить авансовые платежи по упрощенке.

Автоматический взаимозачет можно сделать только по налогам одного типа. По налогам разного придется писать заявление на взаимозачет.

ИП Холоднов переплатил 13 000 рублей налогов в 2016 году. В 2017 году он, наоборот, задолжал 7000 рублей. Налоговая сделает взаимозачет: семь тысяч заберет себе для оплаты долга, а оставшиеся шесть тысяч вернет Холоднову.

Теперь у ИП Холоднова та же переплата по упрощенке, но долг по налогу на недвижимость. Налоговая не сделает взаимозачет, Холоднову придется писать заявление.

Чтобы зачесть переплату в счет долга или направить деньги на предстоящие платежи, пишут заявление по утвержденной форме.

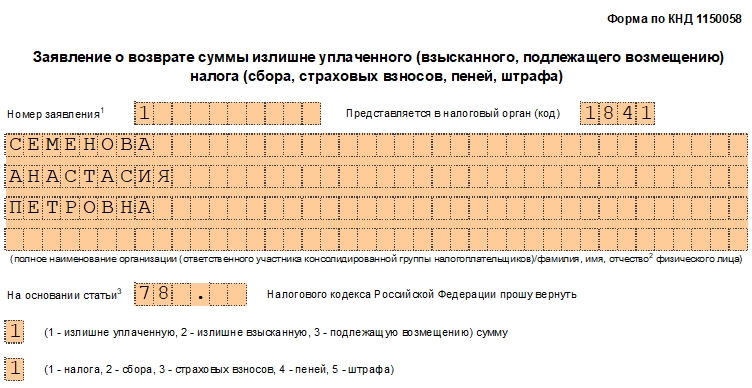

Заполняем заявление

Общая информация:

- Форма заявления утверждена Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@.

- Необходимо заполнить все три листа документа.

- Заполнить бланк можно от руки, используя печатные буквы. Можно внести все сведения на компьютере, затем распечатать документ и подписать его.

Лист 1

Итак, для получения имущественного вычета необходимо внести в бланк такую информацию:

- Номер заявления. Проставлять номер нужно начиная с левой стороны строки. Если в текущем году заявление подается первый раз, то ставится номер 1. Повторные заявления обозначаются соответствующими номерами. Такое возможно в тех случаях, когда в предыдущих заявлениях были допущены ошибки и налогоплательщик исправляет их, заполняя новый бланк.

- Фамилия, имя, отчество. Каждое слово должно быть в отдельной строке.

- Статья НК РФ, которая регулирует возврат НДФЛ. Это ст. 78.

- Причина переплаты. Отмечается кодом. В нашей ситуации вводим цифру «1».

- Возвращаемый платеж. В клетке ниже также ставим «1», так как возвращается именно налог.

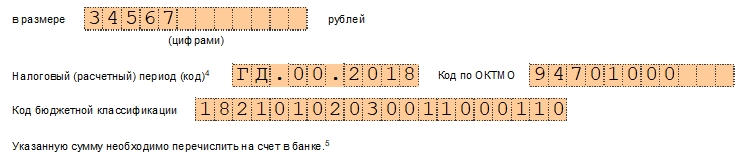

Возвращаемая сумма. Она должна совпадать с той, которая указана в декларации 3-НДФЛ.

Налоговый период, за который будет возвращен налог. Так как наш налог — НДФЛ, то нам нужно внести только 4 цифры года, поскольку данный налог годовой. Предположим, что возврат будет за 2017 год, тогда выглядеть строка будет таким образом: ГД.00.2017.

Код бюджетной классификации. Это код налога. Для НДФЛ он такой: 18210102010011000110. Его и вводим.

Количество листов заявления. Пишем «003» (3 листа). И общее количество листов всех документов, например: «012» (12 листов).

В разделе «Доверенность и полнота сведений…», если физлицо подает декларацию и заявление самостоятельно, то вводит цифру «3»; если это делает другой гражданин по доверенности, то цифру «2». ФИО пишут только в том случае, если документы подает доверенное лицо. Далее указывают дату, номер телефона и реквизиты заверенной нотариусом доверенности.

Больше на этом листе ничего заполнять не нужно.

Лист 2

Второй лист предназначен для внесения реквизитов банковского счета. Заполняем его следующим образом:

Аналогично первому листу заполняем строки с ИНН, фамилией и инициалами.

Реквизиты банка можно взять в самом учреждении либо найти их в личном кабинете (онлайн). Нужно очень внимательно ввести все данные

Также важно: указывайте только собственный счет, в противном случае ФНС не переведет вам деньги.

Вводим сведения о получателе. Снова пишем ФИО получателя

Далее — код удостоверяющего личность документа. Для паспорта это «21» (все коды документов указаны в сноске на третьем листе заявления). Затем вносим паспортные данные: кем и когда выдан документ.

Итак, заполнение второго листа заявления закончено.

Лист 3

Этот лист должен содержать личные данные налогоплательщика. Здесь пишем фамилию и инициалы, паспортные данные (либо другого документа, удостоверяющего личность), адрес регистрации по паспорту.

К сведению!

Лист не заполняется (кроме строки с ФИО), если на первом листе документа был указан ИНН.

Возврат налогового вычета

После прохождения регистрации заявки начинается отсчёт срока возврата. Именно на эту дату стоит ориентироваться при расчёте неустойки, если вдруг в ИФНС не вернут деньги в течение месячного срока. Дата регистрации отражается в личном кабинете ИП, если заявление было подано таким способом, поэтому использовать личный кабинет удобней, чем посылать письмо почтой.

Если бизнесмен подает на возврат, но за ним числится недоимка по другим налогам того же уровня, или имеются по ним пени и штрафы, то инспекторы сначала сделают взаимозачет для погашения этих задолженностей. Остатки будут возвращены на расчётный счёт предпринимателя

Возврат вычетов по НДС (его возмещение) происходит по особому сценарию, который прописан в ст. 176 НК РФ.

Если же вам нужны подробности, обратитесь к нашей рубрике «Возмещение НДС».

Аналогичная процедура для вычетов по акцизам предусмотрена ст. 193 НК РФ.

Возврат вычета по НДФЛ зависит от того, где вы его получаете:

- в ИФНС — в этом случае действуют общие правила ст. 78 НК РФ;

- на работе — тогда возврат налога должен происходить с учетом ст. 231 НК РФ.

Мы кратко рассмотрели все возможные ситуации с возвратом налога. Они разные, но у них есть один обязательный атрибут — заявление.

Документ важен потому, что только посредством его подачи налогоплательщик может потребовать назад суммы, которые переплатил в казну по собственной воле или помимо нее. Не будет заявления — не будет и возврата.

Сверка расчетов является особой налоговой процедурой, позволяющей осуществить максимально точную проверку и контроль всех представленных данных налогоплательщика за определенные периоды.

Перед тем, как принять решение о зачете, либо возврате налогоплательщику излишне уплаченной суммы, представитель налоговой организации обязан осуществить правомерную совместную сверку. Она может быть проведена в отношении: налогов, сборов, пеней и штрафов. Результат проведенной сверки оформляется письменным актом, который подписывается двумя сторонами данных правоотношений.

Статья 78 устанавливает, что первоначальным этапом зачета или возврата излишне уплаченной суммы является заявление налогоплательщика и его подача в налоговый орган, расположенный по месту учета. Заявление может быть подано и в электронной форме, но с обязательным наличием цифровой подписи. Образец заполнения данного документа всегда можно взять в ближайшем налоговом органе.

https://www.youtube.com/watch?v=ytabout

Действующие правила предусматривают, что заявление о зачете или возврате излишне уплаченной суммы всегда должно содержать все необходимые точные сведения. Например, в нем должны быть указаны: данные о налогоплательщике, а также о налоговом органе, сведения о точном размере излишне уплаченной суммы, указание конкретного вида налога или сбора и т.д.

Установление факта переплаты по итогам «декларационной кампании»

В соответствие с по каждой поступившей в налоговый орган налоговой декларации в обязательном порядке проводится камеральная налоговая проверка. И только в случае не поступления в надлежащий срок декларации налоговый орган вправе начать камеральную налоговую проверку (при отсутствии декларации) по имеющейся у налогового органа информации о налогоплательщике и его налогооблагаемых доходах. Однако после поступления (с опозданием) налоговой декларации в обязательном порядке начинается камеральная налоговая проверка (с одновременным прекращением первоначальной).

Существенное отличие (в разрезе заявленной темы статьи) камеральной налоговой проверки от выездной налоговой проверки заключается в следующем.

1. Возможность прекращения камеральной проверки – то есть ее досрочной остановки без каких-либо юридических последствий.

Если в ходе камеральной налоговой проверки от налогоплательщика поступает уточняющая налоговая декларация, то текущая камеральная проверка прекращается и начинается новая камеральная проверка (). Напомню, что в личном кабинете налогоплательщика есть раздел, в котором отражается информация о дате начала и окончания камеральных налоговых проверок поступивших от налогоплательщика деклараций. То же самое происходит и с камеральной проверкой, начатой в соответствие с (отсутствие в надлежащие сроки налоговой декларации), при получении первичной налоговой декларации. «Прекращенная» камеральная проверка не может быть основанием для установления юридически значимых фактов, в том числе переплаты (также, впрочем, как и недоимки), так как все процедуры далее проводятся в рамках новой камеральной проверки.

2. Возможность не составлять акт по итогам камеральной проверки.

Согласно если <…> налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном . При этом НК РФ и подзаконными актами не предусмотрено информирование (в какой бы то ни было форме) налогоплательщика о факте окончания камеральной налоговой проверки – при условии, что к нему нет претензий (то есть, когда фактов нарушений законодательства о налогах и сборах не выявлено).

Так как переплата не может быть квалифицирована как «нарушение законодательства о налогах и сборах» (хотя и является «нештатной» ситуацией в налоговых правоотношениях), камеральная налоговая проверка (несмотря на выявление переплаты) оканчивается без составления акта проверки.

Налогоплательщик сумму переплаты показывает в своей, как правило – уточняющей налоговой декларации, в которой исправлены неверные данные первоначальной декларации. Например, в налоговой декларации по УСН это графа № 110 «Сумма налога к уменьшению за налоговый период».

Налоговый орган после окончания камеральной налоговой проверки переносит сумму переплаты из проверенной (и подтвержденной) налоговой декларации сначала в информационный ресурс «Камеральная налоговая проверка», а уже из него – в карточку РСБ (если быть более точным, то сумма переплаты в КРСБ формируется автоматически после ввода данных из декларации). После чего у налогового органа возникает обязанность в срок 10 рабочих дней направить налогоплательщику Сообщение по форме, утвержденной приказом ФНС России от 14 февраля 2017 г. № ММВ-7-8/182@. К слову, в августе в личном кабинете налогоплательщика появилась новая опция «Информирование о факте излишней уплаты (взыскания) налога (сбора, пени, штрафа)».

.png) |

| Рис. 2. Фрагмент страницы в личном кабинете налогоплательщика ИП на официальном сайте ФНС России nalog.ru |

Нельзя не упомянуть и о таком нюансе. Факт переплаты может быть установлен налоговым органом и в ходе выездной налоговой проверки. Это может быть даже отражено в акте проверки. Однако эта информация – только причина оформить акт взаимной сверки расчетов; или налогоплательщику подать уточняющую налоговую декларацию.