Образец заявления о возврате излишне уплаченного налога

Содержание:

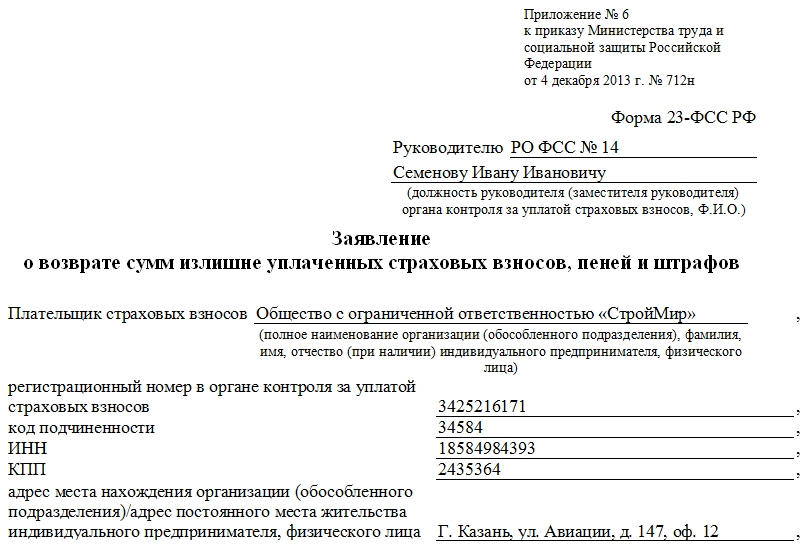

Инструкция по заполнению Формы 23-ФСС

- Первым делом, вверху документа справа следует вписать должность руководителя территориального отделения ФСС, его фамилию, имя, отчество.

- Далее, уже в самом заявлении необходимо подробнейшим образом указать сведения о плательщике: полное наименование компании (с расшифрованным организационно-правовым статусом), регистрационный номер в органе контроля за уплатой страховых взносов и код подчиненности (оба эти значения каждому плательщику присваивает ФСС – найти их можно на сайте организации).

- Следующим шагом вписываются ИНН, КПП, а также юридический адрес предприятия. Если он отличается от фактического, то фактический тоже следует указать.

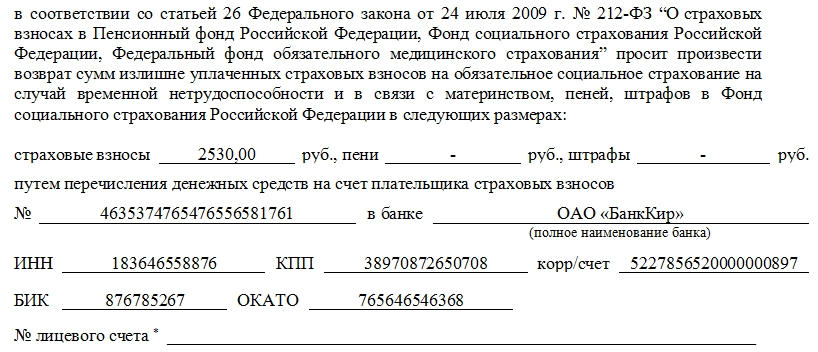

Вторая часть документа касается собственно денежных средств. Сначала в соответствующие окошки необходимо проставить нужные суммы. Затем вносятся реквизиты банковского счета организации, а также код ОКАТО (пояснения к нему были даны выше)

Строка под названием «Номер лицевого счета» помеченная звездочкой, заполняется только теми организациями, у которых имеется лицевой счет в органах Федерального казначейства.

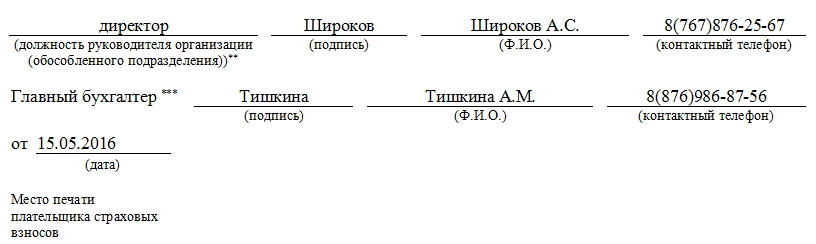

В заключение документ должен быть подписан руководителем организации, а также главным бухгалтером.

Если директор выполняет одновременно и функции главного бухгалтера, то во второй строке он снова должен поставить свою подпись.

Телефон напротив каждой фамилии указывается на тот случай, если у сотрудников учреждения возникнут какие-либо вопросы к заявителю. В последнюю очередь на документ ставиться дата, а также печать (при ее наличии).

Если заявление пишет лицо, являющееся представителем заявителя, то ему необходимо заполнить строки, находящиеся ниже, в том числе указать личные паспортные данные и документ, на основании которого он действует.

Особенности составления разных видов заявлений

В налоговую могут направляться разные виды заявлений. На виды они разделяются в зависимости от цели направления и содержания.

О получении ИНН

Любой плательщик налогов ставится на учет в ФНС. Постановка на учет выполняется в течение 5 дней после направления заявления. Последнее составляется по форме №2-2-Учет, установленной приказом ФНС №ЯК-7-6/488@ от 11 августа 2011 года.

О вычете

Вычет представляет собой сумму, сокращающую расчетную базу при определении налога. Различают эти виды вычетов:

- Обычные.

- Вычет на ребенка.

- На инвестиции.

Возврат налога выполняется на основании заявления. Форма его установлена приказом ФНС №ММВ-7-8/182@ от 14 февраля 2017 года.

О выдаче справки о том, что у плательщика нет долгов

Плательщик может запросить информацию о наличии/отсутствии задолженности по налогам. Для этого нужно запросить справку. Она может понадобиться, к примеру, при получении ипотеки.

Форма заявления не утверждена. То есть, документ может составляться в свободной форме. Однако рекомендуется придерживаться именно стандартной структуры: «шапка», название, текст с сформулированным запросом, подпись и дата.

На возврат или зачет налога, который был излишне уплачен

Компания может по ошибке уплатить излишнюю сумму налогов. Для возврата денег нужно направить заявление в налоговую. В «теле» документа нужно сформулировать свой запрос. Это может быть:

- возврат денег;

- зачет средств в счет следующих выплат.

Заявление нужно подавать в течение 3 лет с момента переплаты. Средства должны быть возвращены на протяжении месяца с момента получения бумаги налоговой. Заявление можно подать в электронном формате. Для этого нужно зайти в личный кабинет ФНС.

Об отсрочке уплаты

Иногда ФЛ или ЮЛ не могут уплатить налог своевременно. В этом случае они могут запросить рассрочку. Суммы, на которые оформляется рассрочка, не могут быть больше стоимости собственности должника, на которую уплачивается налог. Для получения льготы требуется составить заявление по форме, указанной в приложении №1, утвержденном приказом ФНС №ММВ-7-8/469@ от 28 сентября 2010 года.

ВНИМАНИЕ! Если оформляется рассрочка, происходит начисление процентов

О выдаче льготы

Ряд плательщиков может уменьшить сумму налогов на землю, транспорт и имущество, или же вовсе отменить платеж. В частности, льгота полагается военнослужащим, инвалидам первых и вторых групп, пенсионерам и лицам, заслужившим статус героя РФ. Для получения льгот также понадобится подать заявление.

Образец заявления на возврат суммы излишне уплаченного налога для получения вычета

В шапке формы указываем свой ИНН. КПП не требуется, так как у физических лиц он отсутствует. Далее пойдем по списку:

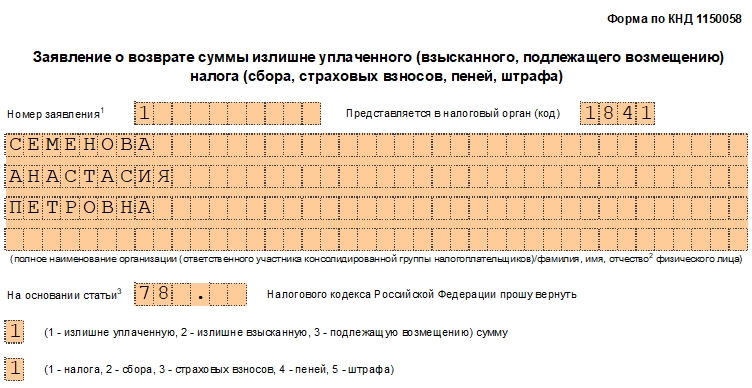

1. Номер заявления — если это первое обращение за вычетом в этом году ставим 1.2. Предоставляется в налоговый орган. По всей вероятности вы должны обладать этими сведениями, так как заполнили декларацию самостоятельно. Номер ИФНС можно подглядеть из неё, либо ищите как его узнать в блоке «полезная информация».3. Указываем свои фамилию, имя и отчество.4. Статус плательщика — если вы оформляете заявление на вычет, то как в образце указываем 1.

5. Статья налогового кодекса для возврата излишне уплаченного налога в нашем случае 78.6. В графе «прошу вернуть» пишем два раза цифру 1 (излишне уплаченную сумму налога).7. Данная цифра есть в вашей декларации. Это сумма, подлежащая возврату из бюджета за отчетный год, за который подается 3-НДФЛ.8. Налоговый период. Здесь требуется заполнить поля с помощью кодов, значения которых приведено на последнем листе бланка. Заполняем поле аббревиатурой ГД 00, что соответствует годовому отчету, и проставляем 2019. Это период за который сдают 3-НДФЛ в 2020 году.9. Код ОКТМО для налогового вычета ищем в справке 2-НДФЛ, выданной вашим работодателем.10. Код бюджетной классификации для возмещения налога одинаков для всех — 18210102010011000110.11. Указываем количество страниц (3) и документов, прилагаемых к заявлению (декларация не считается).

12. Далее ставим 1, если обращаемся в ИФНС лично и пропускаем три нижние строки, они заполняются только если отправляем представителя.13. Заполняем телефон, ставим подпись и дату. День отраженный здесь должен соответствовать дню подачи заявления на возврат.

14. Далее следует указать банковские реквизиты, куда будет переведен излишне уплаченный налог. Эти сведения можно взять из вашего договора с кредитной организацией либо в онлайн-банке. Там потребуется найти пункт реквизиты для переводов и скопировать информацию оттуда (думаю разберетесь). Главным вопросом останется вид счета (код):02 — если перевод будет осуществляться на банковскую карту (текущий счет);07 — если на депозит или вклад.15. Код бюджетной классификации получателя и номер лицевого счета заполнять не нужно.

16. Третий лист заполняется только если у вас отсутствует ИНН — потребуется паспорт или иной документ.

Настоящий образец заявления на налоговый вычет элементарен. Большинство подсказок можно найти внизу бланка. Надеемся вы извлекли максимум пользы от нашего ликбеза и без труда сдадите декларацию 3-НДФЛ и вернете свои 13%, благодаря сайту deklaracia3ndfl.ru.

Основание

Ситуаций, которые приводят к тому, что государство должно налогоплательщику, а не наоборот, различают несколько видов:

- если в бюджет по налогу поступила большая, чем надо, сумма (ст. 78 НК РФ);

- если решение по ранее взысканному налогу отменено в суде (ст. 79 НК РФ);

- если гражданину положен налоговый вычет (ст. 219 НК РФ);

- если суд постановил вернуть ранее уплаченную госпошлину (ст. 333.40 НК РФ);

- если есть право на иные налоговые возвраты, например, акцизов (ст. 203 НК РФ) или возмещение НДС (ст. 176 НК РФ).

В каждом из этих случаев действует своя статья Налогового Кодекса, поэтому и порядок возврата имеет свои особенности. В целом данное право заложено в основе налогового законодательства по правам налогоплательщика: ст. 21 п. 5 НК РФ, где также есть указание на своевременность исполнения такой процедуры.

Распорядиться переплаченным налогом можно не только путём возврата, но и сделать зачет в счёт предстоящих платежей. Но и тут есть свои особенности, так как все налоги разделены на несколько уровней:

- федеральные (НДФЛ, НДС, НДПИ, водный налог, УСН, ЕНВД, ЕСХН, ПСН);

- региональные (на транспорт);

- местные (на имущество и землю).

Есть правило, по которому зачёт делается только между налогами одного уровня. Например, если за коммерсантом числится переплата УСН, то он может направить её в предстоящую уплату других налогов того же федерального уровня, того же УСН в будущем, но он не может заплатить с её помощью за своё личное имущество или транспорт.

Новые правила зачёта и возврата переплаты

При наличии задолженности по налогам в любой бюджет — федеральный, региональный или местный вернуть деньгами переплату по налогу нельзя. Должник за счёт переплаты обязан сначала погасить свои обязательства по налогам, штрафам и пеням (п. 6 ст. 78 НК РФ).

Правила зачёта и возврата излишне уплаченных страховых взносов остаются прежними. Например, переплату взносов на пенсионное страхование нельзя «перекинуть» на взносы по социальному или медицинскому страхованию (п. 1.1 ст. 78 НК).

Оформляем стандартные вычеты

Уменьшить налог закон позволяет работникам, имеющим инвалидность, участникам военных действий, лицам, пострадавшим от радиации, родителям, усыновителям и опекунам детей. Размер приведем в таблице:

|

Категория |

Сумма, руб. |

|

На себя |

|

|

Чернобыльцы, иные лица, подвергшиеся воздействию радиации и поименованные в пп. 1 п. 1 ст. 218 НК РФ |

3000 |

|

Инвалиды с детства, инвалиды I и II группы |

500 |

|

На детей |

|

|

Первый и второй ребенок |

1400 |

|

Третий и каждый последующий ребенок |

3000 |

|

На ребенка-инвалида I и II группы |

12 000 (родители и усыновители) или 6000 (опекуны и попечители) |

Чтобы получить льготу, заполняют бланк заявления на налоговый вычет в 2020 году и передают его работодателю. Дополнительно готовят документы, подтверждающие право на уменьшение налога, например, свидетельство о рождении, справки об инвалидности и прочее.

Снижаем налоги в связи с покупкой имущества

Для уменьшения базы по НДФЛ на стоимость приобретенного жилья и процентов по ипотеке готовят особое заявление в налоговую на предоставление имущественного вычета и в случае одобрения получают льготу через работодателя. Помимо обращения, в ИФНС направляют документы по списку:

- договор купли-продажи;

- договор ипотеки;

- акт приема-передачи квартиры;

- платежные документы.

Если налоговики, рассмотрев, подтвердят возможность уменьшить базу по НДФЛ, работодатель учтет только ту сумму, которая указана в уведомлении из налоговой службы.

ВАЖНО!

Физическое лицо вправе получить льготу не только через работодателя, но и через ФНС, в том числе подав декларацию, подтверждающие документы и заявление через личный кабинет налогоплательщика.

Профессиональные льготы

По этому основанию уменьшают НДФЛ при выполнении работ или оказании услуг по гражданско-правовому договору или получении авторского вознаграждения за создание литературных, музыкальных, художественных, иных произведений, изобретение моделей и промышленных образцов. Сумма определяется либо в размере понесенных затрат либо по установленным в п. 3 ст. 221 НК РФ нормативам.

Если по каким-то причинам работодатель исчислял НДФЛ с полной суммы дохода, то по окончании года подают декларацию 3-НДФЛ в инспекцию ФНС и возвращают излишне уплаченный налог.

Социальные льготы на лечение и обучение

Для уменьшения налога по этому основанию необходимо подать заявление и подтверждающую документацию, затем получить уведомление в ИФНС. Напомним, что в соответствии со статьей 219 НК РФ, льготы по НДФЛ оформляют на:

- обучение;

- лечение;

- уплату допвзносов на накопительную пенсию;

- расходы на добровольное страхование: пенсионное и жизни.

Если вы потратились на благотворительность или независимую оценку квалификации работника, возврат уплаченного налога предоставят только после подачи декларации 3-НДФЛ по окончании отчетного года.

Алгоритм получения вычета

Возврат НДФЛ доступно оформить 2 путями: напрямую через ИФНС или через работодателя. В первом случае сумма льготы начисляется единовременно, во втором — частями, то есть у человека из зарплаты ежемесячно не изымают подоходный налог. При этом алгоритм назначения льготы у перечисленных способов отличается. Бланк заявления также разный. При оформлении через работодателя процедура упрощена.

Таблица 1. Алгоритм получения вычета

| Через ИФНС | Через работодателя |

|---|---|

| Обращение в налоговый орган с установленным перечнем документации: подтверждающей основания назначения льготы (о приобретении жилья, о лечении и т.д.), обязательно предоставление 3-НДФЛ и 2-НДФЛ. Заявление направляют сразу с пакетом бумаг или после подтверждения льготы (согласно порядкам отдельного ИФНС) | Работник сам (лично, по почте и через интернет) направляет документы, которые служат основанием для льготы, и заявление на ее подтверждение в ИФНС. При этом декларацию и справку о доходах предоставлять не нужно |

| Проверка органом всей документации. Занимает 3-4 месяца | Проверка органом документации. Продолжительность — 1 месяц |

| Уведомление гражданина о результатах проверки. При положительном решении и предварительной отправке заявления деньги сразу поступят на счет | Уведомление гражданина о решении. При положительном вердикте это подтверждение предоставляют работодателю совместно с заявлением на получение вычета |

| Если заявление не отправлялось одновременно с иной документацией, его направляют в ИФНС при утвердительном вердикте. После этого вычет поступит на счет | С этого момента из дохода сотрудника не изымают подоходный налог до полного погашения величины вычета |

Заполняем заявление

Общая информация:

- Форма заявления утверждена Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@.

- Необходимо заполнить все три листа документа.

- Заполнить бланк можно от руки, используя печатные буквы. Можно внести все сведения на компьютере, затем распечатать документ и подписать его.

Лист 1

Итак, для получения имущественного вычета необходимо внести в бланк такую информацию:

- Номер заявления. Проставлять номер нужно начиная с левой стороны строки. Если в текущем году заявление подается первый раз, то ставится номер 1. Повторные заявления обозначаются соответствующими номерами. Такое возможно в тех случаях, когда в предыдущих заявлениях были допущены ошибки и налогоплательщик исправляет их, заполняя новый бланк.

- Фамилия, имя, отчество. Каждое слово должно быть в отдельной строке.

- Статья НК РФ, которая регулирует возврат НДФЛ. Это ст. 78.

- Причина переплаты. Отмечается кодом. В нашей ситуации вводим цифру «1».

- Возвращаемый платеж. В клетке ниже также ставим «1», так как возвращается именно налог.

Возвращаемая сумма. Она должна совпадать с той, которая указана в декларации 3-НДФЛ.

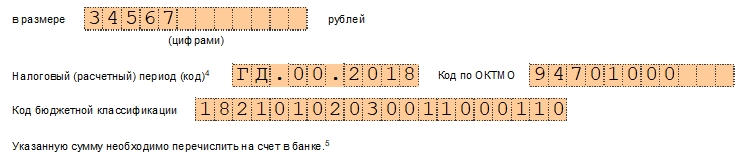

Налоговый период, за который будет возвращен налог. Так как наш налог — НДФЛ, то нам нужно внести только 4 цифры года, поскольку данный налог годовой. Предположим, что возврат будет за 2017 год, тогда выглядеть строка будет таким образом: ГД.00.2017.

Код бюджетной классификации. Это код налога. Для НДФЛ он такой: 18210102010011000110. Его и вводим.

Количество листов заявления. Пишем «003» (3 листа). И общее количество листов всех документов, например: «012» (12 листов).

В разделе «Доверенность и полнота сведений…», если физлицо подает декларацию и заявление самостоятельно, то вводит цифру «3»; если это делает другой гражданин по доверенности, то цифру «2». ФИО пишут только в том случае, если документы подает доверенное лицо. Далее указывают дату, номер телефона и реквизиты заверенной нотариусом доверенности.

Больше на этом листе ничего заполнять не нужно.

Лист 2

Второй лист предназначен для внесения реквизитов банковского счета. Заполняем его следующим образом:

Аналогично первому листу заполняем строки с ИНН, фамилией и инициалами.

Реквизиты банка можно взять в самом учреждении либо найти их в личном кабинете (онлайн). Нужно очень внимательно ввести все данные

Также важно: указывайте только собственный счет, в противном случае ФНС не переведет вам деньги.

Вводим сведения о получателе. Снова пишем ФИО получателя

Далее — код удостоверяющего личность документа. Для паспорта это «21» (все коды документов указаны в сноске на третьем листе заявления). Затем вносим паспортные данные: кем и когда выдан документ.

Итак, заполнение второго листа заявления закончено.

Лист 3

Этот лист должен содержать личные данные налогоплательщика. Здесь пишем фамилию и инициалы, паспортные данные (либо другого документа, удостоверяющего личность), адрес регистрации по паспорту.

К сведению!

Лист не заполняется (кроме строки с ФИО), если на первом листе документа был указан ИНН.

Когда есть право на возврат налога по закону

Основания для получения права на возвращение денежных средств:

- была произведена переплата в бюджет,

- неправомерное взыскание ФНС налогов,

- у лица возникло право получения вычета (например, в связи с покупкой недвижимого объекта).

В зависимости от основания, которое будет использоваться налогоплательщиком для получения средств, различается и алгоритм действий.

Посмотрите видео. Как заполнить заявление на возврат переплаты из налоговой:

Возврат излишне уплаченного налога

Когда у налогоплательщика возникла переплата, то он должен обратить внимание на дату возникновения переплаты. Для возвращения излишне уплаченной суммы налоговым законодательством предоставлено 3 года

Течь этот период начинает со дня внесения лишней суммы.

Если переплата возникла в отношении платежей, перечисляемых по итогу налогового периода, то дата возникновения переплаты определяется просто.

Если переплата возникает в связи с внесением авансовых расчетов, то у плательщика, как правило, возникает вопрос: срок начинается со дня внесения авансового платежа или со дня внесения годового платежа.

Если указанный период пропущен, то возврат средств не предусматривается. Если срок не пропущен, то плательщик налога определяет сам, как он получит переплату: в качестве возвращения, зачета лишних платежей в пользу недоимок или в пользу будущих платежей. Любая форма выбирается на основании заявления.

Налоговый вычет на детей в 2020 году.

Общие требования

Документ представляет собой заявление (просьбу) о возврате перечисленных денег. Унифицированной формы не существует, поэтому составляем заявление в произвольной. Укажите обязательно следующие сведения:

- реквизиты вашей организации: обращение можно составить на фирменном бланке;

- банковские реквизиты для возврата средств;

- имя руководителя контрагента, его должность и ФИО;

- тема обращения (предмет претензии): укажите, на основании какого документа (договора, счет-договора, универсального передаточного документа) оформляется письмо;

- предмет обращения: опишите точно, каким образом и в следствие чего перечислены деньги на расчетный счет поставщика. Укажите, на основании чего необходимо вернуть деньги, свои требования по срокам, включите штрафы и неустойки, если таковые имеются в документе — основании обязательства. Аргументируйте собственную позицию нормой законодательства или условиями договора, на основании которых поставщик обязан вернуть средства.

Приложите копии подтверждающих документов: платежки, банковской выписки о списании со счета. В описи укажите не только количество, но и число страниц в каждом из них. В приложении к письму обязательно добавьте акт сверки взаимных расчетов. Заверьте обращение подписями: ответственного исполнителя, финансового директора (главного бухгалтера) и руководителя организации.

, чтобы прочитать.

Как составить письмо на возврат переплаты

Документ составляем в двух экземплярах, один направляем контрагенту, а второй регистрируем в журнале и подшиваем в исходящей документации. Количество экземпляров может быть больше, по одному на каждое заинтересованное лицо. Например, для руководителя и главбуха филиала, для директора и главного бухгалтера головной организации, для учредителя вашей организации.

Акт сверки

Акт сверки взаиморасчетов с поставщиком следует приложить обязательно, вне зависимости от причины возникновения дебиторской задолженности. Он позволит понять расхождения в учете или выявить ошибку.

Образец письма на возврат переплаты поставщику

Пример: возвращаем переплату, которая произошла по технической ошибке. В платежном поручении №117 от 16.07.2017г. ГБОУ ДОД СДЮСШОР «АЛЛЮР» неверно указан получатель: вместо ООО «Поставка спорттоваров» указан ООО «Поставка товаров». Сумма платежа 30 000 рублей. Составляем просьбу о возврате.

Образец письма на возврат аванса от поставщика

Рассмотрим ситуацию, которая может случиться на практике (возвращаем аванс).

ГБОУ ДОД СДЮСШОР «АЛЛЮР» ошибочно перечислило аванс ООО «Поставка товаров» в сумме 30 000 рублей. Между организациями заключен договор на покупку спортивных мячей на 100 000 рублей. Авансовые платежи по договору не предусмотрены. Составляем письмо.

Ответственность и сроки хранения

Письма на возврат, как и прочая деловая переписка, должны храниться не менее 5 лет.

Для претензионной переписки можно завести отдельный журнал регистраций, его форму и порядок ведения утвердите в учетной политике. Ознакомьте ответственное должностное лицо с данным порядком под роспись.

Как можно распорядиться переплатой

Если организация или ИП выявили переплату по налогам, то излишки можно зачесть в счёт задолженности, оставить на лицевом счёте в ФНС для будущих платежей или вернуть деньги на расчётный счёт. Рассмотрим каждый пункт отдельно.

Зачёт в счет недоимки

При наличии задолженности по другим налогам, сборам, штрафам, пеням, инспекторы в первую очередь погасят за счет переплаты недоимку перед бюджетом. Инспекция самостоятельно решает, долг по какому налогу можно закрыть и сообщает организации. Но они могут распорядиться только переплатой, которой не больше трёх лет.

Организация может самостоятельно подать заявление о зачёте с указанием конкретного налога. Желательно перед этим провести сверку расчетов с бюджетом. Если сумма, указанная в заявлении не будет совпадать с данными налоговой инспекции, налоговики вернут заявление.

Налоговая инспекция принимает решение о зачёте или отказе от зачёта излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачёте в счёт конкретного налога;

- со дня получения заявления организации о зачёте в счёт конкретного налога, если организация подала такое заявление;

- со дня подписания акта о сверке расчетов с бюджетом, если инспекция и организация провели сверку;

- с момента вступления в силу решения суда, если организация добилась зачёта через суд;

- со дня, следующего за днём завершения камеральной налоговой проверки, которая прошла без доначислений;

- если камеральная проверка выявила нарушения — со дня, следующего за днём вступления в силу решения.

Зачёт в счёт будущих платежей

Если недоимки нет, нужно направить в инспекцию заявление на зачёт денег по утвержденной форме КНД 1150057. Заявления о зачёте налогов, излишне уплаченных в региональные бюджеты по местонахождению обособленных подразделений организации, можно подавать как в налоговую инспекцию по местонахождению организации, так и в налоговые инспекции по местонахождению обособленных подразделений.

Срок подачи заявления — в течение трёх лет с момента уплаты излишней суммы налога или взноса. К заявлению нужно приложить документы, подтверждающие переплату — платёжное поручение или уточнённую декларацию. Налоговая инспекция должна принять решение о зачёте в течение 10 рабочих дней с момента получения заявления от организации.

Особенности заявления, общие моменты

Заявление имеет стандартную унифицированную форму, обязательную к применению. При его заполнении следует придерживаться определенных норм, которые установлены для всех подобного рода документов, подаваемых в государственные органы.

Начнем с того, что вносить в бланк сведения допускается как в компьютере, так и от руки. Во втором случае нужно следить за тем, чтобы не было помарок, ошибок и исправлений. Если же без них обойтись не удалось, лучше не корректировать бланк, а заполнить новый.

Заявление обязательно должно быть подписано заявителем или его законным представителем. Печать на документе ставить надо только в том случае, если правило по применению штемпельных изделий для заверения исходящей документации указано в учетных документах фирмы.

Заявление рекомендуется писать в двух экземплярах, одинаковых по тексту и равнозначных по праву, один из которых следует передать специалисту налогового органа, второй, после проставления в нем отметки о принятии, оставить у себя. В дальнейшем такой подход позволит избежать возможных разногласий с налоговой службой.

Всю ли сумму возвращать

Иногда переплата составляет довольно значительные цифры, но при этом плательщик не испытывает большой потребности в их полном возврате.

Возникает вполне резонный вопрос: можно ли вернуть оплаченную сумму частично или распределить ее каким-либо нетривиальным образом. Ответ прост: да, закон никоим образом не ограничивает право плательщика распоряжаться излишне уплаченными средствами так, как ему вздумается.

Например, можно потребовать к возвращению лишь некоторый процент от суммы, а остальное пустить на погашение недоимок, штрафов и пеней, можно часть отложить в счет будущих платежей и т.д.

Инструкция по заполнению заявления на зачет переплаты

Покажем пошагово, как заполняется форма заявления о зачете излишне уплаченного налога. В унифицированной форме необходимо отразить следующую информацию:

- для начала заполняются ИНН и КПП;

- далее необходимо дать порядковый номер документу (учет ведется с начала текущего года);

- код территориальной ИФНС, в которую предоставляется обращение;

- приводится полное наименование бюджетной организации;

- основание зачета — переплата налога, превышение суммы взыскания или налог, подлежащий к возмещению;

- сумма излишне перечисленных денежных средств цифрами;

- проставляется период, в котором образовалась переплата по налогам (в инструкциях формы указаны правила заполнения этой ячейки): год (ГД), полгода (ПЛ), квартал (КВ), месяц (МС);

- уточняются коды БК и ОКТМО завышенного платежа (можно узнать на официальном сайте ИФНС);

- указывается код территориальной инспекции ФНС, в которой зачтен платеж;

- ставится цифра, соответствующая дальнейшему действию: либо погашение недоимки (1), либо зачет в качестве будущих платежей (2);

- коды БК и ОКТМО;

- период, в котором просите зачесть излишнюю налоговую уплату;

- указывается точное количество листов унифицированной формы и всего предоставляемого пакета документов;

- информационные данные о самом заявителе, его Ф.И.О. и телефон, статус в организации и наличие доверенности.

Бланк заполняется либо рукописно печатными буквами (знаки не выходят за пределы ячеек), либо электронно. Пустые клетки либо не заполняются, либо оформляются прочерками.

К подаваемой документации в обязательном порядке прикладывается подтверждающий образовавшийся излишек документ, заверенный руководителем учреждения или ИП.

Если бланк предоставляет физическое лицо, то ему необходимо заполнить ИНН на титульной странице, а на странице 3 указать актуальные паспортные данные и адрес места жительства.