Образец заявления на получение патента по форме 26.5-1 на 2021 год

Содержание:

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.

Налогообложение по патенту для ИП на 2021 год

Расчет выплачиваемых налогов для ИП производится непосредственно при регистрации патента. На окончательную сумму влияет ряд факторов. Главной особенностью применения данной системы является возможность освобождения от некоторых видов сборов, применяемых по другим системам:

- не учитывается налог на доходы физического лица, полученные от деятельности в качестве ИП;

- имущественным вычетом не облагается все имущество, участвующее в непосредственной деятельности;

- сбор НДС, кроме тех случаев, которые предусмотрены законодательством (пошлина на товары, иные операции).

Оплату патента стоит совершить в течение двадцати пяти дней, если срок действия его не более полугода. При длительности деятельности от полугода можно разделить уплату полной стоимости патента на два этапа. При этом последнюю выплату необходимо осуществить в срок не более месяца с окончания действия патента. Все финансовые манипуляции можно проводить, воспользовавшись функционалом кабинета плательщика сборов и налогов. Прямо на сайте ФНС доступны удобные способы оплаты всего необходимого.

Порядок оформления патента

Патентная система налогообложения не устанавливается автоматически, для ее использования предпринимателю требуется обратиться с соответствующим заявлением в налоговую структуру. В противном случае расчет и оплата налоговых платежей будут происходить в общем порядке.

Для оформления документа необходимо выполнить ряд действий:

- Подготовить заявление по установленной форме. В тексте формы следует указать соответствующие коды (налогового органа, субъекта РФ), информацию о предпринимателе, юридический адрес, виды деятельности заявителя.

- Обратиться в подразделение налоговой службы, передав регистрирующему сотруднику заполненное заявление и предъявив гражданский паспорт заявителя. ИП получает копию переданного заявления с отметкой о принятии документов в работу.

- Спустя определенный законодательно период времени (до 5 рабочих дней) узнать при повторном обращении в НС о принятом решении (предоставление патента, отказ в предоставлении).

- В случае положительного решения по запросу следует оплатить сумму (по патенту), расчет которой вместе с банковскими реквизитами для оплаты передается заявителю при получении патента.

При оформлении разрешения на период до полугода его стоимость должна быть оплачена в течение первых 25 календарных дней установления ПСН (ст. 346 НК РФ). Если запрашиваемый срок действия превышает 6 месяцев, то с момента начала работы по ПНС в первые 25 дней (календарных) подлежит оплате доля, составляющая 1/3 часть стоимости патента, остаток суммы следует оплатить не позже 30-дневного периода до завершения срока действия разрешительного документа.

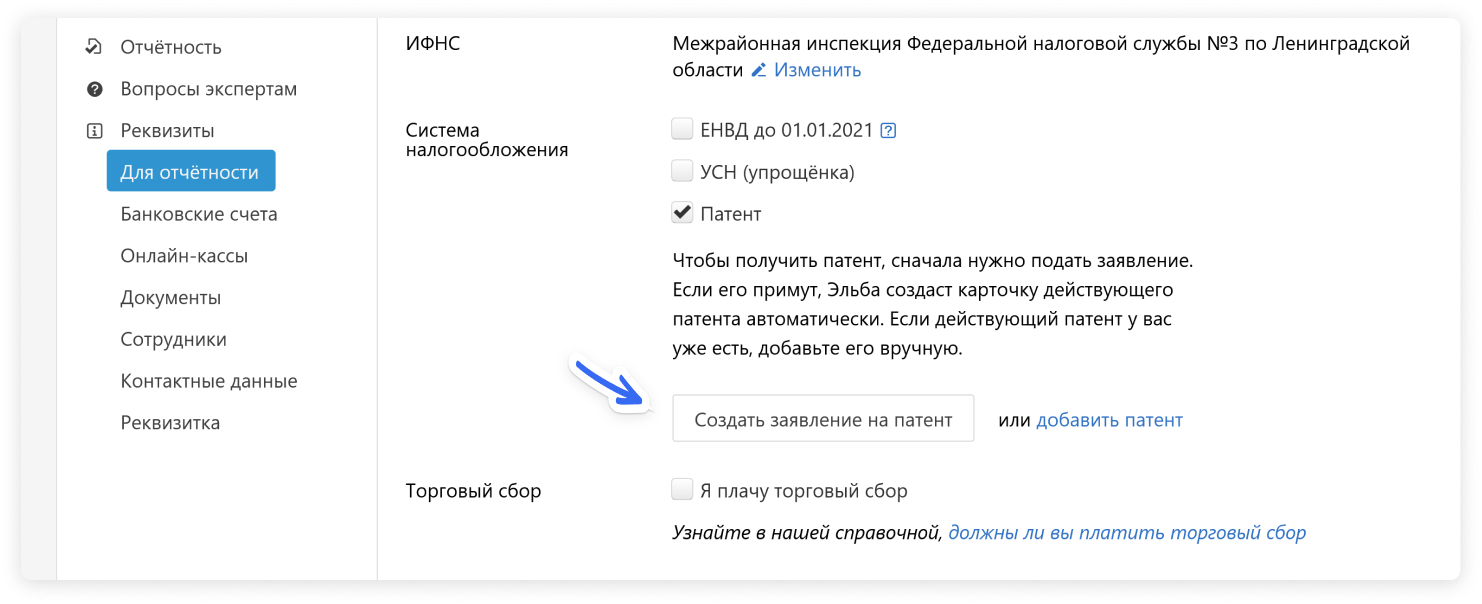

Как заполнить заявление с помощью Эльбы, если уже зарегистрировали ИП

Для этого перейдите в раздел «Реквизиты» → «Для отчётности» → «Подать заявление на патент» или нажмите на ссылку «Создать заявление на патент» в разделе «Актуальные задачи».

Откроется пошаговая задача. Заполните форму, остальные данные Эльба возьмёт из реквизитов.

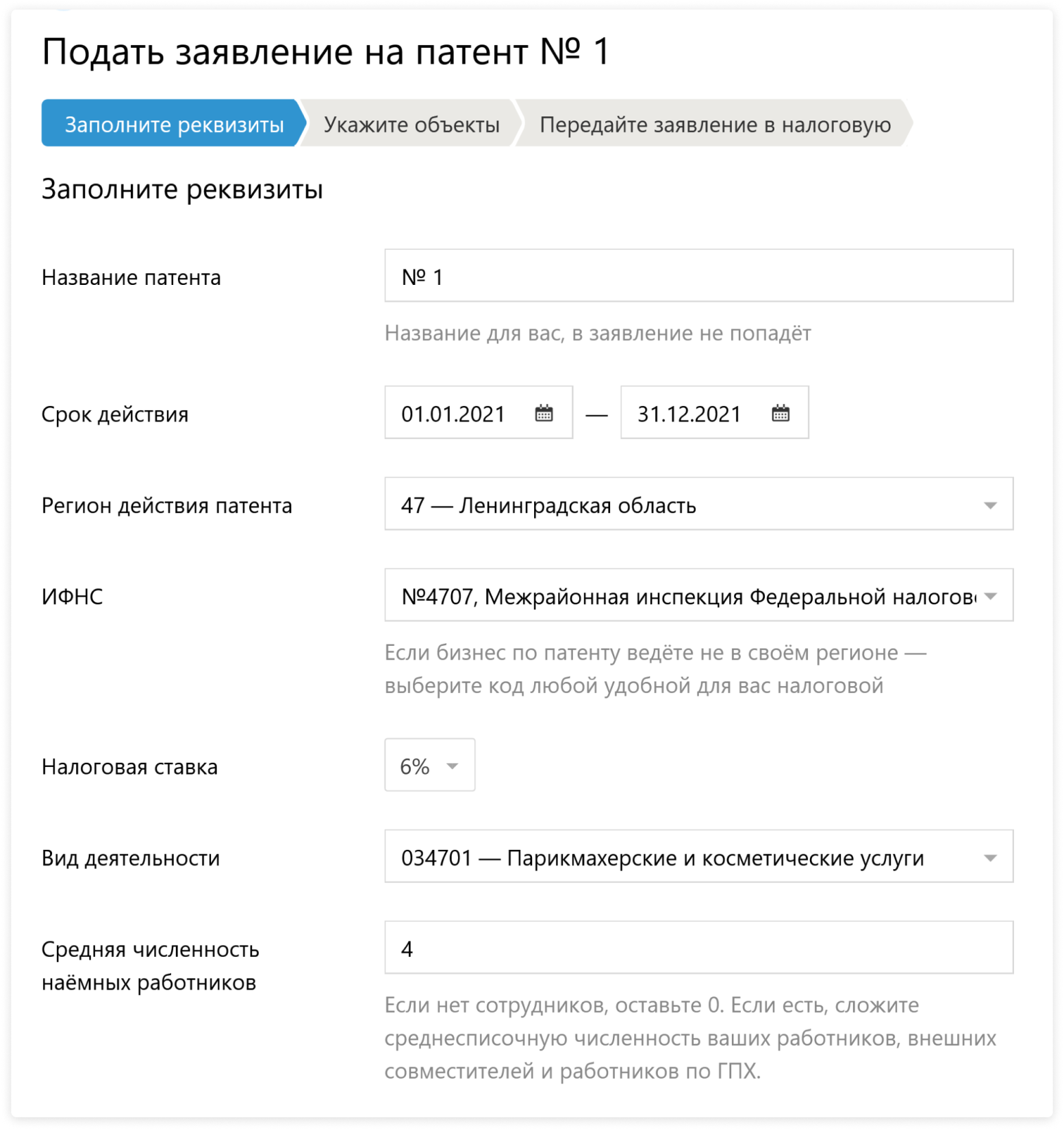

Шаг 1. Заполните реквизиты

Действие патента может начинаться с любой даты, но мы рекомендуем указать первое число месяца. Многие налоговые не принимают заявление с другой датой.

Налоговая ставка — почти всегда 6%. Это не значит, что вы заплатите 6% с поступлений. Для каждого вида деятельности на патенте регионы определяют величину предполагаемого дохода. Именно от этой фиксированной суммы вы будете платить по ставке.

В Крыму и Севастополе ставка — 4%. Эльба подставит её автоматически, когда выберете регион.

Шаг 2. Укажите объекты

Каким будет этот шаг, зависит от вашего вида деятельности.

Если ваш бизнес — розница или общепит, выберите объект, заполните его адрес, укажите признак объекта и площадь.

- Магазин — специально оборудованное здание (его часть), предназначенное для продажи товаров и оказания услуг покупателям и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема, хранения товаров и подготовки их к продаже;

- Павильон — строение, имеющее торговый зал и рассчитанное на одно или несколько рабочих мест.

Для заполнения признака и площади пригодится региональный закон по патенту. В одних регионах стоимость патента зависит только от площади торгового зала или зала обслуживания, а в других — от общей площади магазина или кафе.

Признаков объекта восемь, но рознице и общепиту нужно выбрать один из трех. Первый признак предназначен для аренды, 2-4 — для розницы, 5-7 — для общепита, а последний — для автостоянок.

| Код | Признак | Когда указывать |

|---|---|---|

| 1 | Площадь сдаваемого в аренду объекта. | Сдаете в аренду жилое или нежилое помещение, садовый дом или земельный участок. |

| 2 | Площадь объекта стационарной торговой сети, имеющего торговый зал. | Есть торговый зал. В вашем регионе потенциальный доход зависит от общей площади магазина или павильона. |

| 3 | Площадь торгового зала по объекту организации торговли. | Есть торговый зал. В вашем регионе потенциальный доход зависит от площади торгового зала. |

| 4 | Площадь торгового места в объекте стационарной торговой сети, не имеющем торгового зала. | Торгового зала нет. Торгуете на розничном рынке, ярмарке или в киоске. |

| 5 | Площадь объекта организации общественного питания, имеющего зал обслуживания посетителей. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от общей площади ресторана, бара, кафе или закусочной. |

| 6 | Площадь зала обслуживания посетителей по объекту организации общественного питания. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от площади зала обслуживания. |

| 7 | Площадь объекта организации общественного питания, не имеющего зала обслуживания посетителей | Зала обслуживания нет. Торгуете через киоск, палатку или отдел кулинарии при ресторане, баре, кафе или других точках общепита. |

| 8 | Площадь стоянки для транспортных средств | Деятельность стоянок для автотранспортных средств |

Если сдаете недвижимость в аренду, нажмите на кнопку «Добавить объект» и выберите, что сдаете: земельный участок, жилое или нежилое помещение. Заполните адрес и выберите признак «1 — площадь сдаваемого в аренду объекта».

Если вы перевозите грузы или пассажиров, увидите кнопку «Добавить транспортное средство». Выберите тип транспортного средства и укажите характеристики из документов на него.

Для остальных видов деятельности просто укажите адрес, по которому планируете работать. Если конкретного адреса нет, ничего не заполняйте, а переходите сразу на следующий шаг к отправке заявления.

Шаг 3. Передайте заявление в налоговую

Подпишите и отправьте заявление. Если электронной подписи нет, распечатайте и сдайте на бумаге. В 2020 году налоговая принимает заявления до 31 декабря.

После отправки вы получите квитанцию о приёме или уведомление об отказе. Инспекция не отправляет патент в электронном виде, поэтому через 5 дней лучше забрать его на бумаге — там будет указана стоимость и реквизиты для оплаты. К тому же контрагент может попросить скан патента, чтобы убедиться, что вы работаете на спецрежиме без НДС.

В личном кабинете налогоплательщика появится информация о патенте: номер, срок действия и календарь платежей.

С 2021 года законы по патенту изменятся. В блоге Эльбы мы рассказали об изменениях и ответили на частые вопросы.

Что нового?

С 2021 года в части регулирования патентной системы налогоообложения вводятся значительные изменения. (см. Федеральный закон № 373-ФЗ от 23.11.2020 г.) Цель изменений — сделать отмену ЕНВД для индивидуальных предпринимателей менее болезненной. Организаций, к сожалению, эти изменения не коснутся.

Что же меняется:

1) Значительно расширяется перечень видов деятельности по которым возможно применение патента. В целом он становится более схож с видами деятельности по ЕНВД.

Перечень возможных видов деятельности, перечисленный в ст. 346.43 НК РФ теперь становится открытым. Субъекты РФ получают право вводить на своей территории ПСН в отношении любых видов деятельности, перечисленных в ОКВЭД, устанавливать в отношении них любые физические показатели для расчета налоговой базы по ПСН.Запрет предусмотрен только по следующим видам деятельности:

-

в рамках договоров простого товарищества и доверительного управления имуществом;

-

производства подакцизных товаров, а также добычи и реализации полезных ископаемых;

-

оптовой торговли и торговли по договорам поставки;

-

услуг по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве более 20 автотранспортных средств;

-

совершения сделок с ценными бумагами и (или) производными финансовыми инструментами, а также оказания кредитных и иных финансовых услуг.

2) Налоговый кодекс больше не устанавливает размер потенциального к получению дохода и ограничения по его возможному увеличению субъектами РФ. Субъекты РФ сами определяют размер дохода, без указаний сверху.

3) Увеличены ограничения по площади в отношении розничной торговли и оказания услуг общественного питания с 50 до 150 кв. м. Это позволит безболезненно перейти с ЕНВД на патент розничным точкам общепита и продаж. Однако субъекты РФ будут вправе ограничивать указанный максимальный размер площадей (минимальная планка, ниже которой ограничивать будет нельзя, в законе отсутствует).

4) Плательщики ПСН так же, как и плательщики ЕНВД, получают право уменьшать сумму налога, исчисленную за налоговый период, на страховые взносы:

-

На 50% в случае уплаты взносов в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым применяется ПСН;

-

До 100%, если налогоплательщик не привлекает наемных работников в деятельности, по которой применяется ПСН.

-

Если у налогоплательщика будет несколько патентов, и при исчислении налога по одному из них сумма страховых взносов будет больше, чем можно вычесть из исчисленного налога с учетом указанного ограничения в 50%, то налогоплательщик будет вправе уменьшить налог, исчисленный по другому (другим) патенту, на сумму указанного превышения страховых взносов.

Напомним, что раньше ИП на патенте уменьшать сумму налога на страховые взносы права не имели.

Сравнение ПСН и ЕНВД

|

Критерий |

ПСН (с изменениями с 2021 г.) |

ЕНВД (до 2020 г. включительно) |

|

Кто может применять |

Только ИП |

Организации и ИП |

|

Лимит по выручке |

60 млн. руб. |

Выручка не ограничена |

|

Ограничение по площади для розницы и услуг общественного питания |

150 кв. м., но каждый субъект может снизить планку |

150 кв. м. |

|

Ограничение численности сотрудников |

15 чел. |

100 чел. |

Изменения на ПСН с 2020 года

Какие изменения ожидают плательщиков ПСН в 2020 году? Новшеств на самом деле много, поэтому разберёмся в них подробнее.

Часть изменений относится к индивидуальным предпринимателям на всех системах, в том числе, тем, кто работает на патенте.

- ИП без работников, которые занимаются оказанием услуг, выполнением работ или реализуют товары собственного производства, вправе работать без кассового аппарата до 1 июля 2021 года.

- Обязательная сумма страховых взносов ИП за себя вырастет и составит 40 874 рублей. Дополнительный взнос в размере 1% от 300 тысяч рублей, как и прежде, будет взиматься с потенциально возможного годового дохода.

- ИП-работодатели обязаны сдавать отчётность за работников только в электронном виде, если их количество превысило 10 человек (до 2020 года сдавать отчёты в бумажном виде можно при численности не более 25 человек).

- Для работодателей на всех режимах ввели новую отчётность по трудовым книжкам в связи с переводом их в электронный формат. Ежемесячно до 15 числа надо сдавать в ПФР форму СЗВ-ТД.

Но есть ряд изменений, которые относятся только к патентной системе налогообложения. Они внесены в главу 26.5 НК РФ законами N 176-ФЗ от 18.07.2019 и N 325-ФЗ от 29.09.2019.

| Новая норма | Статья НК РФ |

|---|---|

| Патент можно получить не на отдельный вид деятельности, а на группу схожих видов деятельности, если в регионе примут соответствующий нормативный акт. Например, в субъекте РФ могут утвердить вид предпринимательской деятельности «Строительство зданий», который будет включать в себя не только собственно строительные работы, но и электромонтажные, сантехнические, малярные, кровельные, отделочные и др. | п. 8 ст. 346.43 |

| Регионы вправе на своей территории вводить дополнительные виды деятельности, относящиеся к бытовым услугам и не входящим в федеральный перечень п. 2 статьи 346.43 НК РФ. | п. 8 ст. 346.43 |

| Лимит средней численности наёмных работников для ИП на ПСН остался прежним (15 человек), однако теперь учитываются только работники, занятые в патентных видах деятельности. Ранее этот лимит устанавливался для общей численности работников по всем видам деятельности ИП, в том числе на других режимах (например, при совмещении ПСН и УСН). | п. 5 ст. 346.43 |

| Субъекты РФ смогут устанавливать дополнительные ограничения по применению ПСН: по общему количеству автотранспортных средств; объектов стационарной и нестационарной торговой сети, объектов организации общественного питания (или их общей площади); по общей площади сдаваемых в аренду жилых/нежилых помещений и земельных участков. | п. 8 ст. 346.43 |

| Размер потенциально возможного годового дохода может устанавливаться по отдельности на единицу таких физических показателей: средней численности наёмных работников; автотранспортных средств, судов водного транспорта; тонну грузоподъемности транспортных средств; пассажирское место; квадратный метр площади сдаваемых в аренду помещений и земельных участков; один объект торговой сети общепита (или на квадратный метр площади таких объектов). | п. 8 ст. 346.43 |

| Патент по-прежнему выдаётся на период от 1 до 12 месяцев в пределах календарного года, однако теперь установлен новый порядок расчёта патента. Налог рассчитывается путем деления потенциально возможного годового дохода на количество дней в этом году и умножения результата на налоговую ставку и количество дней срока, на который выдан патент. | ст. 346.51 |

| Новый коэффициент-дефлятор для ПСН утверждён Минэкономразвития и составляет 1,592. Применяется для расчёта максимального размера потенциально возможного к получению годового дохода | Приказ от 21.10.2019 N 684 |

Что такое патент ИП

Если вы хотите подать заявление на патент для ИП на 2021 год, рекомендуем ознакомиться с краткой информацией про этот налоговый режим.

Патент выдают только индивидуальным предпринимателям, которые работают в рамках патентной системы налогообложения. На ПСН нет сложной отчётности или деклараций, потому что реально получаемый доход для расчёта налога не учитывается. Вместо этого применяется понятие «потенциально возможного годового дохода», который устанавливают муниципальные органы власти.

Например, законодательное собрание Омской области установило, что потенциальный доход ИП без работников, занятого ремонтом и пошивом швейных, меховых и кожаных изделий, составляет 160 000 рублей в год. В реальности предприниматель может зарабатывать в несколько раз больше, но платить налог будет только с этого установленного дохода.

Налоговая ставка на ПСН составляет 6%, поэтому омская швея заплатит за свой патент всего 800 рублей в месяц. От уплаты других налогов патентная система налогообложения освобождает, за некоторым исключением (например, НДС при ввозе товаров на территорию РФ).

Именно низкая налоговая нагрузка – главное преимущество патентной системы, но не во всех городах патент стоит так дёшево. Поэтому подавать заявление на патент для ИП на 2021 год надо только тогда, когда вы узнали его стоимость в налоговой инспекции или на калькуляторе ФНС.

Порядок оплаты патента зависит от периода его действия. Если патент выдан на срок до шести месяцев, то всю сумму надо внести до окончания его действия. Для патента со сроком от шести до двенадцати месяцев сначала надо заплатить 1/3 суммы (в срок не позже 90 дней), а 2/3 стоимости – до даты прекращения.

На ПСН действует ряд ограничений:

- максимальная численность работников индивидуального предпринимателя не должна превышать 15 человек;

- допустимый доход не может превышать 60 млн рублей в год (хотя реальный доход не применяется при расчёте налога, но отражается в Книге учёта доходов ИП на ПСН);

- выданное разрешение действует только на территории одного муниципального образования, кроме патента для автоперевозок и развозной/разносной розничной торговли (здесь территорией является весь субъект РФ);

- если ИП планирует заниматься несколькими видами патентной деятельности, то на каждый из них оформляется отдельное разрешение;

- страховые взносы, которые индивидуальный предприниматель платит за себя и за работников, с 2021 года уменьшают стоимость патента (раньше такой возможности не было).

Учитывая сказанное, решение о переходе на патентную систему стоит принимать только после того, как вы сравнили предполагаемую налоговую нагрузку на разных режимах. Если вам трудно сделать это самостоятельно, рекомендуем обратиться на бесплатную консультацию по налогообложению.

Уменьшение стоимости патента на страховые взносы

С 2021 года предприниматели могут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты в деятельности по патенту

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Для уменьшения налога нужно подать уведомление

Уведомление об уменьшении стоимости патента на оплаченные страховые взносы состоит из титульника и двух листов.

На титульнике нужно указать ИНН, код инспекции, ФИО предпринимателя, номер телефона и поставить подпись.

На листе А содержатся данные о патенте: в строке 010 — номер патента, в строке 020 — дата выдачи, в строке 030 — полная стоимость патента. На один лист помещается информация о семи патентах. Если патентов больше, нужно заполнить ещё один лист А.

На листе Б в строке 001 указывают признак налогоплательщика: если у ИП есть сотрудники по трудовому договору или исполнители по ГПХ — 1; если ИП не работодатель — 2; в строке 110 — общую сумму налога по всем патентам (сумма строк 030 из листа А); в строке 120 — сумму оплаченных страховых взносов, которые уменьшают налог.

Сумма взносов в строке 120 для ИП без сотрудников не должна превышать общую сумму налога в строке 110. А для ИП-работдателей сумма взносов в строке 120 не может быть больше 50% от общей суммы налога в строке 110.

Отправить уведомление надо в инспекцию, где приобретали патент. Если у вас, например, два патента в разных регионах, подать следует два разных уведомления, в каждую налоговую.

Уведомление можно принести в налоговую лично, отправить почтой с описью вложения или передать через личный кабинет на nalog.ru (Все сервисы → Расчеты с бюджетом → Уведомление об уменьшении налога по ПСН на сумму страховых взносов).

Конкретные сроки подачи заявления не регламентированы. Но лучше сначала перечислить взносы, на которые хотите уменьшить стоимость патента, а дней через пять подавать само уведомление.

К сожалению, не все моменты чётко прописаны в законе, а официальных разъяснений, как заполнять уведомление, пока нет. Например, некоторые эксперты предлагают указывать на листе А в строке 030 не полную стоимость патента, а лишь ту часть, которую уменьшаете в данный момент. Поэтому, если вы в чём-то сомневаетесь, лучше позвоните в свою инспекцию и спросите, какой порядок предлагают они.

Когда Эльба научится уменьшать патент на взносы

Заполнить и отправить уведомление в сервисе можно будет ориентировочно во второй половине апреля. Сейчас форма находится в разработке. Вместе с ней появится и автоматическое уменьшение стоимости патента на страховые взносы. Поэтому пока предлагаем обходной вариант.

Если у вас патент с одним платежом (на месяц или на квартал) — возьмите платёжку на его оплату из задачи в Эльбе, загрузите её в банк, вручную уменьшите сумму на взносы, которые оплатили в период действия патента. Только перед этим нужно подать уведомление в налоговую.

Если у вас патент с двумя платежами (на 6 месяцев или более) и подошёл срок оплаты ⅓ от его стоимости — лучше заплатить эту сумму полностью, пока не уменьшая её на взносы. Тогда вторую платёжку Эльба автоматически уменьшит на взносы. Если в итоге получится переплата по патенту, вы сможете её вернуть на расчётный счёт или зачесть в счёт будущих патентов.

Методика оформления патента для ИП на 2021 год

Для начала необходимо убедиться в подтвержденном статусе предпринимателя, после чего следует совершить ряд необходимых действий. Последовательность получения достаточно проста. Во-первых, необходимо определиться со сроками начала деятельности. Не позднее, чем за десять дней нужно уведомить налоговый орган в предпринимаемых действиях. Проще всего данную процедуру оформить в одном из многофункциональных центров (МФЦ). Во-вторых, стоит подготовиться к процедуре, ознакомившись с регламентом необходимых документов и скачав образец заявления на сайте центра.

Что делать далее? Процедура проста:

- заявление передается в налоговую службу вместе с идентификационным документом – паспортом;

- в ответ соискатель получает расписку о принятии заявления;

- документация для получения статуса ИП (если их нет) можно предоставить вместе.

Не позднее пяти дней налоговая служба выдает патент. Для этого лично соискателю необходимо явиться в орган, предъявить полученную расписку, паспорт. Вместе с патентом выдается квитанция, которую необходимо оплатить, чтобы все вступило в силу. Если ИП не осуществляет оплату, налоговая служба может привлечь соискателя к штрафам.

Как видно из вышеперечисленного, документы, необходимые для получения патента для ИП на 2021 год – это непосредственно паспорт соискателя и заявление. Бланк можно получить в налоговой инспекции, скачать с официального портала ФНС или МФЦ. Главным образом стоит сосредоточиться на предоставляемых сведениях.

На нескольких страницах предлагаемого заявления необходимо выдать исчерпывающую информацию о ИП и осуществляемой им деятельности:

- код налогового органа (выясняется непосредственно в инспекции);

- код деятельности (идентификация по категориям выясняется в налоговом органе);

- почтовый индекс и код муниципального образования;

- информация о регистрации ИП;

- место деятельности;

- состав сотрудников.

Можно поискать уже заполненные варианты образцов на различные виды деятельности. Таким образом, будет меньше шансов допустить ошибку при заполнении.

Далее следует предварительно рассчитать стоимость патента для ИП на 2021 год. Для этого можно воспользоваться специализированным калькулятором, либо произвести расчеты вручную. Стоит учитывать, что нет единого варианта для любого вида деятельности, на окончательную сумму влияет ряд факторов. Так учитывается потенциальный доход будущего предприятия, но не тот, что получает ИП.

Для конкретных цифр берется средний показатель по деятельности в регионе. Максимальная сумма получаемого дохода установлена в пределах одного миллиона рублей. Опять же данная сумма не является основополагающей исключительно для всех регионов. Где-то предел может быть увеличен в несколько раз.

Срок действия патента также влияет на его стоимость. Если деятельность предполагает ведение в течение срока меньшего, чем календарный год, то расчет производится исходя из количества полных месяцев. Списки сотрудников непосредственным образом влияют на окончательную стоимость

Принимая во внимание все вышеизложенное, лучше воспользоваться специализированными средствами непосредственно на сайте налоговой службы региона. Там, указав все параметры, соискатель получает окончательную сумму, необходимую к уплате

Выплата осуществляется любым удобным клиенту способом:

- банковская транзакция;

- посредством сайта ФНС;

- через портал государственных услуг.

Если гражданин, собирающийся заниматься деятельностью в сфере малого бизнеса, оформил все в соответствии с нормами, указанными в налоговом законодательстве, вовремя оплатил необходимые суммы для патента – получить сам патент можно в срок, не превышающий пяти дней.

Инспектор налоговой службы, принимающий пакет сопроводительных документов в течение этого срока проверяет всю информацию и выдает необходимое разрешение, либо отказывает по некоторым причинам, которые будут рассмотрены несколько ниже в данной статье. Действие патента начинается непосредственно с даты выдачи и в течение всего срока предполагаемой деятельности.

Нулевая ставка

Обычная ставка для ПСН – 6%, но в рамках налоговых каникул впервые зарегистрированные ИП вправе работать по нулевой ставке. Длительность налоговых каникул может достигать двух лет, но для того, чтобы попасть под этот льготный режим, надо соответствовать ряду условий:

- быть зарегистрированным после вступления в силу соответствующего регионального закона;

- выбрать вид деятельности из тех, что установлены региональным законом (каждый субъект РФ устанавливает свой ограниченный перечень);

- соблюдать другие возможные ограничения (по количеству работников или получаемому доходу).