Прибыль от реализации продукции. формула. расчет

Содержание:

- Какая бывает прибыль

- Что такое денежные средства, полученные от торговли?

- Продажа товаров

- Основная разница между понятиями прибыль и выручка

- Формула и вычисление

- Роль прибыли в развитии предприятия

- Объем средств от продажи товаров

- Чем выручка отличается от прибыли?

- Анализ выручки

- Способы увеличения прибыли

- Что оказывает влияние на объем реализуемого товара?

- Пошаговая инструкция расчета в продуктовом магазине розничной торговли

- Операционная прибыль

- Как рассчитать прибыль от продаж?

- Что такое прибыль

- Пример расчёта прибыли от продаж

- Зачем рассчитывать выручку

- Разница в понятиях: доход организации и объем реализованной продукции

- Временные разницы и постоянные

- Бухгалтерские проводки

Какая бывает прибыль

Различные учебные и методические пособия предлагают широкий выбор разнообразных способов определения показателей прибыли, в том числе прибыли от реализации, формулы расчетов которых иногда дублируют друг друга, а иногда не соответствуют законодательным нормам.

Для четкого понимания смысла и способа расчета показателя прибыли, рассмотрим эту балансовую величину строго в соответствии с действующим российским законодательством. Законом «О бухучете», Положениями по бухучету, налоговым законодательством обозначены виды прибыли, позволяющие проводить сравнительный анализ показателей доходности различных предприятий и единообразно определять показатель прибыли от реализации (формула приведена ниже). Такая классификация отражена в «Отчете о финансовых результатах», являющемся приложением к финансовой отчетности организаций.

Что такое денежные средства, полученные от торговли?

Выручка – это объем денежных средств, полученных предприятием или предпринимателем от реализации основных направлений деятельности. Она является общей характеристикой работы организации, и имеет два вида:

- Валовая – совокупность денежных средств, полученных за продукцию или услуги.

- Чистая – применяющаяся в бухгалтерском учете, представляет собой разницу между валовым значением этого показателя и косвенными налогами, пошлиной, акцизами и т.п.

Общая включает в себя выручку:

- От реализации продукции, работ, услуг.

- От инвестиционной деятельности ( например, от продажи ценных бумаг).

- От финансовой деятельности.

В бухгалтерии для учета этого показателя используют два метода:

- Кассовый метод – когда подразумевают оплату, поступившую на счета в денежном или товарном эквиваленте.Обычно этот метод применяется на предприятиях, выручка которых составляет менее одного миллиона рублей.

- Метод начисления – когда считают по отгрузке покупателю товара или по предоставлению услуг и не зависит от фактического поступления оплаты.

Более подробно понятие выручки мы рассматриваем в этом материале.

Продажа товаров

Под товаром подразумевается продукция, услуги или работы. Они считаются реализованными, когда за право ими пользоваться и распоряжаться получено определенное вознаграждение. Обычно в денежном выражении. Но иногда вознаграждение может быть иным товаром или услугой. В зависимости от договоренности сторон. Если же доходы от реализации товаров ни в каком виде не получены, то есть оказаны на безвозмездной основе, они не считаются реализованными и в налогооблагаемую базу не попадают.

Размер выручки определяется на основании учета всех поступивших доходов от продажи товаров и услуг в виде наличных денежных средств, безналичных и в натуральной форме. В случае когда оплата происходит в виде товара или имущества, ее необходимо зачесть в денежном выражении. Обычно она является эквивалентом той суммы, за которую компания планировала реализовать свою продукцию.

Чтобы определить базу, с которой и будет высчитываться налог на прибыль из показателя выручки, необходимо вычесть сумму НДС, акцизных сборов и экспортных таможенных пошлин.

Основная разница между понятиями прибыль и выручка

Для того чтобы лучше понимать отличия рассматриваемых экономических показателей друг от друга, необходимо ознакомиться с их значением. Умение разбираться в тонкостях экономики позволяет предпринимателю построить успешный бизнес.

Что такое прибыль, ее основные виды

Деятельность каждой компании направлена на получение дохода. Данный экономический показатель отражает общую сумму денежных средств, полученных благодаря основному и дополнительному направлению деятельности фирмы. Прибыль представляет собой разницу между этим показателем и статьей сопутствующих затрат. К последней статье относятся все производственные издержки, оплата труда сотрудников и налоговые выплаты.

Далеко не все производственные компании и коммерческие структуры получают положительную прибыль. В некоторых случаях даже при получении крупного дохода, прибыль компании приравнивается к нулевой отметке. Гораздо хуже, когда данный показатель имеет отрицательное значение. Как уже было сказано выше, основным источником прибыли является доход компании, из которого вычитают все затраты, связанные с ведением бизнеса. Однако в экономической теории приводится информация о факторах, которые формируют дополнительные источники прибыли. К таким факторам можно отнести:

- Уникальность предложения компании.

- Умение владельца фирмы адаптироваться к изменению экономических условий.

- Уровень финансовых вложений в производственный процесс.

- Уровень занятости выбранной ниши.

Разница между выручкой и прибылью заключается в том, что последний показатель включает в себя не только основные, но и дополнительные финансовые источники. Специалисты в сфере экономического анализа выделяют пять основных видов прибыли. Бухгалтерская форма показателя используется исключительно при составлении финансовых отчетов. Данный вид прибыли часто применяется при расчете величины налоговых платежей. Для того чтобы определить величину этого показателя, необходимо от общей суммы выручки компании отнять все прямые затраты на производство. Расчет экономической прибыли несколько отличается от бухгалтерской формы этого экономического инструмента. В данном случае учитываются как прямые, так и косвенные затраты, связанные с рабочей деятельностью.

Арифметический вид прибыли также имеет уникальную специфику. При расчете этой величины используется валовый доход компании. Четвертым видом данного показателя является хозяйственная прибыль. Для того чтобы найти эту величину, необходимо сложить между собой экономическую и нормальную прибыль. Как правило, такие расчеты составляют для того, чтобы принять решение о том, как потратить денежные средства, поступившие в бюджет. Последним видом прибыли является «стандартный» показатель, величина которого зависит от дохода фирмы.

Что такое выручка (или оборот)

Понятие выручка отсутствует в экономической теории. В сфере предпринимательства и коммерции этот инструмент используется для отображения величины заработка, полученного от основной деятельности фирмы. На основе этой величины дается оценка эффективности хозяйственной деятельности. Также нужно отметить, что именно выручка используется при составлении отчетов.

На сегодняшний день существует два основных способа подсчета величины выручки компании. При использовании кассового метода учитываются все денежные средства, полученные компанией. В том случае, когда компания предоставляет своим контрагентам рассрочку, то кассовая выручка рассчитывается после получения денежных средств. Начисленный метод позволяет учитывать в расчетах как уже полученные денежные средства, так и те финансовые ресурсы, что будут получены после того, как контрагенты реализуют отправленный товар.

В предпринимательской сфере используется два вида выручки. Валовая выручка фирмы – это денежные средства, полученные благодаря продаже товарной продукции или оказанию услуг. Чистая выручка используется лишь при составлении бухгалтерской отчетности. Для того чтобы определить данное значение, необходимо от валовой прибыли отнять затраты на оплату акцизов, налоговых пошлин и косвенных налогов.

Формула и вычисление

Вырученные денежные средства от продажи включают в себя те денежные средства, которые юр.лицо получает в кассу или на расчетный счет банке при продаже продукции или же услуг. Формула расчета вырученного предприятием дохода выглядит следующим образом:

Выручка=Себестоимость (закупочная цена)+Добавленная стоимость.

Еще одной формулой, по которой определяется показатель – является определение вырученного дохода путем перемножения количества проданного предприятием на реализационную стоимость:

Выручка=Стоимость*Q (кол-во проданного товара).

Формула, по которой вычисляется выручка от продажи продукции за определенный период это цена, проданного товара умноженная на выручку от сбыта за соответствующий период:

Выручка= Q(количество проданного товара)*P(цена товара).

Расчет 1

Требуется: Рассчитать выручку предприятия.

Цену закупки вы можете определить путем перемножения цены на покупаемую продукцию и ее количество.

Вычисление: Цена закупки= 10000Х1500+1020Х1950=16989000 рублей.

Теперь рассчитаем добавленную стоимость продукции: 16989000Х25:100=4247250.

Формула, определения выручки выглядит следующим образом:

В=цена закупки+добавленная стоимость.

Получается: В = 15989000+4247250=21236250 руб.

Таким образом, выручка предприятия от продажи товаров при данных условиях будет составлять 21236250 рублей.

Расчет 2

Требуется: Рассчитать вырученный доход юр.лица за 2016-2017 года, а также сделать их сравнение. Дано:

2016 год.

- Приобретено – 15 тыс. штук товара.

- Цена за 1 шт. составила- 1200 руб.

2017 год.

- Приобретено товара – 16500 штук.

- Цена за 1 штуку – 1250 руб.

Формула, по которой высчитывается выручка от реализации продукции выглядит следующим образом:

В=QХP

Вычисление:

- В (за 2016 год)= 15000Х1200=18000000 руб.

- В (за 2017 год)= 16500Х1250=20625000 руб.

Далее следует сравнить эти два показателя в процентном их соотношении:

20625000:18000000Х100%=114,6%.

Итого получается, что выручка в 2017 году выросла по сравнению с 2016 годом на 14.6%.

Роль прибыли в развитии предприятия

Получение высокой прибыли — не конечная цель собственников бизнеса. Любой владелец предприятия рассматривает прибыль как возможность финансовых вливаний в развитие производства с целью максимизации доходов собственников в будущем.

Можно увеличить сумму прибыли за отчетный период, экономя какое-то время на текущем ремонте и переоснащении производственных линий. Но через год-два это приведет к снижению производительности и дополнительным расходам.

Поэтому, основной задачей менеджмента организации является не только формирование наибольшего финансового результата, рост прибыли, но и грамотное ее распределение при использовании. Инвестирование прибыли в предприятие не только повысит его рыночную стоимость, но и приведет к максимизации доходов владельца.

Объем средств от продажи товаров

Достаточно важной величиной, от которой напрямую зависит размер финансовой прибыли юридического лица как итогового финансового результата работы является размер выручки от сбыта товаров этого юр.лица. Размер выручки, которую юридическое лицо получает от реализации продукции как соответственно и прибыли напрямую зависит от количества произведенной либо реализованной продукции, а также от применяемого уровня цен

Важно: Выручка от сбыта продукции в соответствующей стоимости может быть определена с помощью различных методов.

Вырученный доход от реализации продукции в соответствующей стоимости определяется в зависимости от наличия или отсутствия договоров, от рыночных условий хозяйствования, а также путей внедрения товарной продукции на рынок и т.д.

Традиционным методом определения выручки от сбыта продукции, считается метод, состоящий в том, что продажа продукции считается завершенной тогда когда денежные средства за нее поступают на счет организации в банк либо наличными в кассу.

Однако выручка от реализации продукции может быть также исчислена и после предъявления покупателю платежных документов либо после отгрузки приобретенного покупателю. Метод определения выручки от сбыта продукции напрямую зависит от договорных условий, а также форм сбыта реализуемой продукции и иных хозяйственных условий, которые каждая организация вправе устанавливать самостоятельно на длительный период времени.

Чем выручка отличается от прибыли?

Выручка представляет собой совокупность средств, полученных от деятельности. Расходы предприятия данное значение не учитывает. Прибыль – это разница между выручкой и расходами. Под расходами понимаются затраты на обеспечение деятельности предприятия. Рассмотрим все отличия:

- Исчисление. Размер выручки может быть нулевым или положительным. Прибыль может принимать негативные значения.

- Состав. Для получения сведений о выручке достаточно знать все доходы предприятия от его деятельности. Для вычисления прибыли необходимо знать не только о размере доходов, но и о сумме расходов.

- Реальное выражение. Выручка может быть потенциальной. К примеру, предприятие предоставляет клиентам возможность оформить рассрочку. Средств на счету компании может не быть, но есть гарантия их появления. Прибыль «виртуальной» быть не может. Она рассчитывается на основании фактических значений.

- Выражение. Выручка – определение, которое можно истолковывать в единственном значении. Прибыль же может подразделяться на две формы: валовая и чистая. Чистая прибыль обозначает размер дохода, полученный после уплаты всех налоговых сборов.

Прибыль и выручка значительно отличаются между собой по ключевому ряду признаков.

Пример

Компания занимается продажей телефонов по 1 000 рублей. В месяц удается продать 500 телефонов. Выручка составляет 500 000 рублей. Та же компания тратит на свою деятельность определенные средства. Они уходят на оплату аренды помещения. В месяц арендные отчисления составляют 50 000 рублей. Также компании приходится выплачивать зарплату своим сотрудникам. В совокупности, заработная плата будет составлять 100 000 рублей.

Требуется, во-первых, сложить все расходы. Они составят 150 000 рублей. Из выручки вычитаются все расходы. Прибыль составит 350 000 рублей.

Анализ выручки

Выручка – это наиболее обобщающий показатель деятельности компании, отражающая полезность конкретной организации для экономики. Т.е. если общая выручка увеличивается, значит продукция, выпускаемая предприятием, востребована на рынке. Она может расти за счет увеличения объемов производства или стоимости единицы товара.

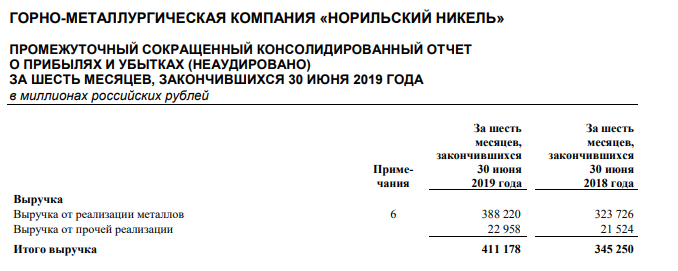

Чтобы выявить рост или спад выручки проводится горизонтальный анализ, т.е. показатели отчетного периода сравниваются с показателем предыдущего периода. Рассмотрим изменение на примере ГМК «Норникель» по отчету МСФО.

| Показатель | I полугодие 2020 г. | I полугодие 2019 г. | Изменение | I полугодие 2018 г. | Изменение |

| Выручка от реализации металлов | 443 712 | 388 220 | 55 492 | 323 726 | 64 494 |

| Выручка от прочей реализации | 18 251 | 22 958 | -4 707 | 21 524 | 1 434 |

| Итого выручка | 461 963 | 411 178 | 50 785 | 345 250 | 65 928 |

За анализируемый период общий объем выручки ежегодно увеличивался. По итогам I полугодия 2020 года выручка от прочей реализации незначительно снизилась, но за счет увеличения выручки от продажи металлов по итогу получилось увеличение.

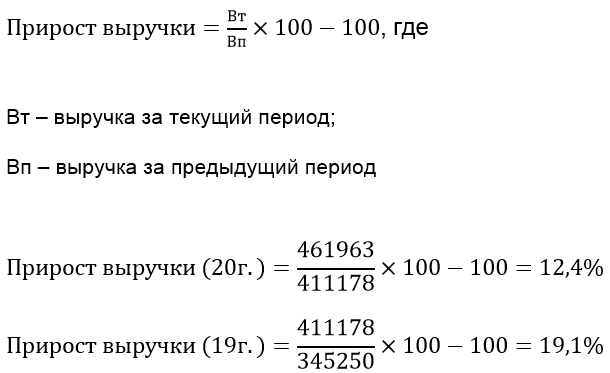

На основании данных таблицы можно посчитать прирост выручки в относительном выражении по формуле:

В ГМК «Норникель» наблюдается положительная динамика. И хотя прирост по I полугодию 2020 г. меньше, чем за I полугодие 2019 г. выручка все же растет, пусть и в меньшем темпе.

На основе выручки рассчитывается показатель эффективности реализации основной продукции – рентабельность продаж. Формула:

Рп = Чп/В, где

- Рп – рентабельность продаж;

- Чп – чистая прибыль;

- В – выручка

Рп = 4 761 / 461 963 = 0,01

Нормального значения у показателя рентабельности нет, все зависит от отраслевых и других особенностей компании. Но чем он выше, тем эффективнее работает бизнес.

У ГМК «Норникель» Рп = 0,01. Это значит, что с каждого рубля выручки только 1 копейка является чистой прибылью компании, остальная часть распределяется на финансирование расходов.

Для сравнения выручка Apple за 2019 год составила 260,2 млрд $.

Внутренний анализ. Формула выручки

Для внутренних пользователей рассчитываются экономические показатели выручки, в основе которых лежит стоимость единицы продукции и количество реализованных единиц. К таким показателям относят общую (TR), среднюю (AR) и предельную выручку (MR).

Общая выручка вычисляется по простой формуле: произведение цены товара (Р) на количество проданных единиц (Q).

AR = TR / Q (2)

Подставляя в эту формулу TR из (1) получаем, что AR = P. Иначе говоря, средняя выручка равна цене товара. Хотя на практике так происходит не всегда, т.к. предприятие может продавать одну и ту же продукцию разным покупателям по различной стоимости.

Предельная выручка – это прирост общей выручки от продажи дополнительной единицы продукции. Она рассчитывается по формуле:

MR = ∆TR / ∆Q, где

∆TR – изменение общей выручки;

∆Q – изменение количества проданных единиц

Торговые предприятия рассчитывают выручку по другой формуле:

В = Цз + Дс, где

Цз – закупочная цена товара;

Дс – добавочная стоимость

На основании полученных показателей предприятие составляет план производства и определяет точку безубыточности, а также рассчитывает целесообразность увеличения выпуска продукции.

Способы увеличения прибыли

Собственник бизнеса всегда заинтересован в увеличении получаемого дохода. С целью максимизации прибыли может быть разработан комплекс мероприятий, предусматривающий указанные ниже действия.

- Увеличение производства и реализации продукции.

- Сокращение себестоимости производства за счет более эффективного использования трудовых, материальных и производственных ресурсов.

- Улучшение качественных характеристик товаров.

- Продажа или сдача в аренду неиспользуемых и простаивающих основных фондов.

- Корректировка структуры производимой продукции с учетом изменяющегося спроса.

- Поиск новых контрагентов и рынков сбыта.

Что оказывает влияние на объем реализуемого товара?

На прибыль компании оказывают влияние две ключевые категории: внешние и внутренние.

К внутренней категории относятся величины, применяемые в процессе расчета прибыли, а именно:

- Уровень реализации товаров. В случае повышения объема продаж товаров с высоким показателем рентабельности, то показатель прибыли возрастет. Если же повысить продажи товаров с низким уровнем рентабельности, то размер прибыли снизится.

- Структура предлагаемого ассортимента товаров. Нить зависимости такая же как и в случае с объемом;

- Стоимость предлагаемых товаров или услуг. Прямо пропорциональная зависимость. Если стоимость предлагаемого товара возрастает – растет прибыль, и наоборот.

- Себестоимость. В процессе увеличения уровня себестоимости товара – прибыль падает, при снижении уровня себестоимости – возрастает.

- Коммерческие расходы. Нить зависимости точно такая же, как и в случае с себестоимостью.

Стоит отметить, что каждое предприятие имеет полный спектр инструментов, направленных на поточное регулирование вышеуказанных факторов.

К внешним причинам относится – состояние конъюнктуры рынка, на которой происходит продажа услуги/товара. Ни одно предприятие в мире не способно оказать значительного влияния на подобные факторы.

К внешним причинам относятся:

- Показатель отчислений на амортизацию.

- Государственное регулирование.

- Условия и ситуации природного характера.

- Уровень разницы между предложением и спросом (настроение рынка).

- Первоначальная цена сырья и материалов, необходимых для производства товара, для его последующей реализации на рынке.

Прямого влияния на прибыльность предприятия внешние факторы не оказывают, однако способны оказать давление на себестоимость, а также конечный объем реализуемого товара.

Пошаговая инструкция расчета в продуктовом магазине розничной торговли

Обычно расчет прибыли проводится за один месяц. Это обусловлено тем, что большинство затрат ежемесячно осуществляется единоразово — выплачиваются зарплаты и налоги, вносятся арендные платежи.

Важно! Для расчета торговой выручки магазина необходимо от суммы итоговой месячной выручки вычесть все произведенные за выбранный период затраты.

Допустим, магазин продуктов продал товары на сумму 2 миллиона рублей. При закупке был потрачен 1 миллион рублей, и в 100 тысяч обошлась доставка продукции. Если в магазине работают двое продавцов, средняя зарплата которых составляет по 30 тысяч рублей, в расчет принимаются и уплата подоходного налога в размере 13%, а также платежей в Пенсионный фонд РФ в размере 26%.

Был выплачен очередной арендный платеж за один месяц в размере 200 тысяч рублей. Вменённый доход по ЕНВД для магазина составляет 200 тысяч рублей в месяц, и по ставке 15% необходимо будет уплатить 30 тысяч.

Расчет месячной выручки будет проводиться так: 2 миллиона (прибыль) — 1 миллион (закупочная стоимость продукции) — 60 тысяч (зарплата сотрудников) — 100 тысяч (стоимость доставки товара) — 60 тысяч*26% (уплата платежей в ПФ РФ за двоих работников) — 60 тысяч*13% (подоходный налог) — 200 тысяч * 15% (ЕНВД) — 200 тысяч (арендный платеж) = 2 миллиона — 1 миллион — 60 тысяч — 100 тысяч — 15600 — 7800 — 30 тысяч — 200 тысяч = 586600 рублей.

Операционная прибыль

Этот показатель используют, чтоб понять, насколько компания успешно ведет дела по основной деятельности. Для расчета применяют формулу:

Операционная прибыль = Выручка – Расходы по основной деятельности.

Расходы по основной деятельности = Прямые + Косвенные(Переменные) + Постоянные.

Кроме этого, используют и другую формулу:

Операционная прибыль = Маржинальная прибыль – Постоянные расходы.

Например, у деревообрабатывающего цеха маржинальная прибыль 4 000 000 рублей. а расходы 3 600 000 рублей. Значит, операционная прибыль составляет 400 тысяч рублей. Если в течении полугода или года показатели падают, то бизнес теряет рентабельность.

Пример отчета о прибыли из сервиса ПланФакт:

Как рассчитать прибыль от продаж?

В процессе расчета прибыли предпринимательской деятельности, используется формула, в которой коэффициент выступает в роли разницы между расходами и валовой прибылью.

В процессе расчета прибыли предпринимательской деятельности, используется формула, в которой коэффициент выступает в роли разницы между расходами и валовой прибылью.

Валовая прибыль от продаж – это разница между расходами (необходимых для реализации и создания выпускаемой продукции) и поточной выручкой.

К себестоимости реализации относятся только те строки расходов, направленные на непосредственную продажу выпускаемого товара или предлагаемой услуги.

- Прибыль от реализации продукции – формула: Прпр = Впр – УР – КР. Где, КР, УР – коммерческие и управленческие растраты; Впр – уровень валовой прибыли; Прпр – доход от деятельности фирмы.

- Формула расчета валовой прибыли компании: Впр = ВО – Сбст. Где, Сбст – себестоимость продажи продукции; Во – объем выручки.

Пример использования формулы вычисления прибыли от продаж

Предприятие занимается реализацией бытовой техники. За прошедший отчетный временной срез было продано две тысячи пылесосов, по средней цене пять тысяч рублей. Выручка, за прошедший аудит составляет:

Во = 2000 * 5000 = 10 000 000 рублей.

Уровень себестоимости одного пылесоса составляет три тысячи триста рублей, а всех изделий:

Себестоимость = 2000 * 3300 = 6 600 000 рублей.

Управленческие и коммерческие растраты составляют 1 450 500 и 840 500 рублей соответственно.

Определим уровень валовой прибыли:

Определим уровень валовой прибыли:

Прв = 10 000 000 – 6 600 000 = 3 400 000 рублей.

Проведем расчет прибыли от продажи пылесосов:

Прпр = 3 400 000 – 840 500 – 1 450 500 = 1 109 000 рублей.

Если от показателя прибыли отнять все иные строки расходов и налоговые вычеты, то получится чистый доход.

Что такое прибыль

Прибыль — это разница между тем, что заработал бизнес и всеми издержками. При этом считаются доходы и расходы по всем видам деятельности. По сути, это самое главное в бизнесе. Ради прибыли предприниматели и начинают свое дело.

Давайте разберем на примере. Киоск продает шаурму. Каждый день продажа еды и напитков приносит примерно 15 тысяч рублей. За 31 день в кассе заведения оказалось 465 000 рублей. Но у киоска есть расходы на продукты, аренду, зарплату работников, коммунальные платежи и налоги. Например, на это уходит 370 тысяч рублей. Значит прибыль заведения 95 тысяч рублей в месяц.

Пример расчёта прибыли от продаж

Разберём, как найти прибыль от реализации продукции на практическом примере. Общая выручка ритейлера от операции составила 800 тысяч рублей. Цена закупки всех проданных товаров равна 485 тысячам рублей. На транспортировку товара в магазин пришлось потратить 20 тысяч, а на упаковку — ещё 15 тысяч рублей. За хранение на складе посредник взял с компании 2 тысячи рублей аренды. Также необходимо выплатить зарплату бухгалтеру и личному помощнику руководителя, 35 и 25 тысяч соответственно.

Сначала посчитаем валовую прибыль:

800 000 — 485 000 = 315 000 рублей.

Теперь считаем, сколько денег заработала организация:

315 000 — 20 000 — 15 000 — 2 000 — 35 000 — 25 000 = 218 000 рублей.

Зачем рассчитывать выручку

Выручка – один из главных показателей деятельности компании, поэтому значение ее расчета нельзя переоценить. Определяя выручку, предприниматель может преследовать такие цели:

- Проведение мониторинга покупательского спроса на товары или услуги. Такое мероприятие поможет оценить, какая продукция более востребована и пользуется спросом, за счет этого можно скорректировать ассортиментную и ценовую политику компании.

- Анализ выручки в динамике. Сравнение объема проданной продукции и вырученных за нее денег в разрезе времени позволяет создать стратегию дальнейших продаж или производства, составить план закупочной деятельности.

- Нахождение финансовой устойчивости компании, определение состояния оборотных средств, обеспечение своевременных расчетов с контрагентами, например, с сотрудниками по оплате труда, с кредитными организациями, с поставщиками и т.д.

- Определение рентабельности предприятия, отдельного проекта или производства. Выручка непосредственно связана с нахождением рентабельности. При расчете коэффициентов рентабельности применяются формулы, использующие величину выручки. На основе полученных данных делаются выводы об эффективности бизнеса.

Показатели выручки в финансовой отчетности компании позволяют руководству оценить потенциал дальнейшего развития, разработать стратегический план действий. Кроме того, эта информация может потребоваться деловым партнерам, инвесторам, контролирующим инстанциям и кредиторам.

Разница в понятиях: доход организации и объем реализованной продукции

Доход является более широким понятием. Доходами в организации будут считаться поступления от всех возможных видов деятельности за вычетом НДС, акцизов и других налогов и сборов, например:

- доход от осуществления основных направлений деятельности;

- доход от финансовой деятельности;

- инвестиционный доход;

- внереализационные доходы (списание кредиторской задолженности, штрафы, пени, неустойки, получение средств целевого назначения и т.п.);

- доход от продажи основных средств и нематериальных активов;

- выявленные излишки товарно-материальных ценностей в результате инвентаризации;

- доходы от чрезвычайных ситуаций.

Понятие “выручка” более узкое понятие, по сравнению с “доходом”, так как подразумевает поступления от основных направлений деятельности предприятия.

Более подробно о том, чем понятие “выручка” отличается от “прибыли” и “дохода”, мы рассказываем в специальном материале.

Вторым отличием является методика определения. Например, организация получила неустойку в размере 50 тыс рублей. Эта сумма входит в состав внереализационного дохода, но не учитывается при расчете выручки. При этом бывают такие ситуации в деятельности предприятия, когда доход будет равен выручке.

Третьим отличием является то, что выручка не может принимать отрицательное значение, она может быть либо положительной равной нулю, а доход может принимать отрицательные значения.

Объем реализации измеряется в:

- Натуральные показателях– тонны, метры, штуки.

- Денежных.

- Условно-натуральных единицах.

Объем реализации в натуральных показателях включает количество проданной продукции или услуг в тоннах, метрах, условных единицах. Объем реализации в денежных показателях представляет собой объем реализации в натуральных показателях умноженный на стоимость единицы.

Таким образом, каждому предпринимателю, особенно начинающему, важно четко понимать, в ходе осуществления своей деятельности, что такое выручка, из чего она складывается, и какие факторы влияют на ее динамику. Грамотный анализ деятельности и ее планирование, как тактическое так и стратегическое, включающее в себя планирование показателей объема реализации и выручки, позволит организации не только повысить финансовую устойчивость и платежеспособность, но сделать ее более прибыльной

Грамотный анализ деятельности и ее планирование, как тактическое так и стратегическое, включающее в себя планирование показателей объема реализации и выручки, позволит организации не только повысить финансовую устойчивость и платежеспособность, но сделать ее более прибыльной.

А как известной, целью любой коммерческой организации является получение прибыли и ее максимизация.

Временные разницы и постоянные

Чтобы рассчитать сумму налога на прибыль, показатель прибыли от реализации по балансу в формуле подлежит корректировке на показатели временных и постоянных разниц. Что это такое?

Постоянные разницы – это такие доходы и расходы, которые исключаются из прибыли при определении налоговой базы. Они формируются, например, в результате превалирования фактических расходов над плановыми, или нормативными при оплате командировок, обязательного страхования, рекламных услуг. Умножением ставки налога на прибыль на величину постоянной разницы рассчитывается постоянное налоговое обязательство, характеризующее прирост налогооблагаемой суммы дохода в текущем отчетном периоде из-за различного отражения отдельных затрат в налоговом и бухгалтерском учете.

Временные разницы образуются из тех доходов и расходов, которые влияют на расчет прибыли от реализации по формуле в текущем периоде, а уменьшат или увеличат налоговую базу в других периодах.

В зависимости от влияния на показатель налогооблагаемой базы, временные разницы делятся на вычитаемые и налогооблагаемые.

Бухгалтерские проводки

Прибыль от реализации продукции — в балансе строка, отражающая данный показатель — отсутствует. Для отражения величины этого показателя применяется несколько строк, включая «Касса», «Расходы на продажу», «Выручка», «Себестоимость» «Прибыль и убыток». Для того чтобы определить размер данного показателя, необходимо выполнить следующие действия:

- Стр50 (Касса) / стр90.1 (Выручка).

- Стр90.2 (Себестоимость продаж) / стр41 (Товары).

- Стр90.7 (Расходы на реализацию) / стр44 (Расходы на продажу).

- Стр90.1 (Выручка) / стр90.9 (Прибыль / Убыток).

- Стр90.9 (Прибыль / Убыток) / стр90.2 (Себестоимость продаж).

- Стр90.9 (Прибыль / Убыток) / стр90,7 (Расходы на продажу).

Составление подобных вычислений позволяет определить размер кредитового сальдо, которое отражает общую прибыль, полученную путем продажи товарной продукции.