Издержки обращения

Содержание:

Основы анализа издержек обращения в аптеках

Для качественного анализа необходимо использовать такие исходные данные:

- плановые расчеты товарооборота и запасов оборотных активов;

- суммы, предназначенные для оплаты труда;

- пожелания руководства касательно минимизации уровня ИзО на основе использования опыта более рентабельных аптек;

- результаты аналитической работы по изучению ИзО за предыдущий временной период.

Следует выделить факторы, зависящие от работы аптечных организаций, и те, на которые невозможно повлиять. Основной фактор, не подлежащий воздействию – цены. Их динамика сказывается на сумме товарооборота и на относительном уровне ИзО. Первоначально это касается розничных цен на медпрепараты.

Порядок анализа издержек обращения

Исходные данные:

Исходные данные:

- Индекс цен: 0,97.

- Товарооборот в действующих розничных ценах: 12480 тысяч рублей.

- Издержки обращения: 559 тысяч рублей.

- Товарооборот в базисных ценах: 12480 / 0,97 = 12864 тысяч рублей.

- Изменение уровня издержек обращения благодаря уменьшению розничных цен составляет: 4,48 — 4,35 = +0,13.

- Уровень издержек обращения:

в процентах к товарообороту в действующих ценах: 4,48 %;

в процентах к товарообороту с учетом изменения цен: 559 х 100/12864 = 4,35 %.

Получает, снижение розничных цен на товары вызвало увеличение уровня издержек обращения на 0,13 пункта.

Лучших итогов добиваются не при полном уменьшении издержек, а при их оптимизации, когда фактическое уменьшение издержек составляет 80 — 90% от наиболее возможного уменьшения. Дело в том, что проведение оставшихся 10 % потенциальной экономии потребует таких больших затрат, что является невыгодным экономически. Не всякое уменьшение затрат является оправданным и приводит к увеличению эффективности работы торгового предприятия. Так, уменьшение расходов на упаковку и фасовку товаров, на рекламу не нужно оценивать положительно, когда оно ухудшает качество обслуживания покупателей, уменьшает сумму продаж, так как это в конечном результате приводит к уменьшению на рынке конкурентоспособности этого торгового предприятия.

Для того, чтобы выявить обоснованные резервы дальнейшего уменьшения издержек обращения нужно рассмотреть их в плоскости главных статей расходов.

Так, при анализе транспортных расходов определяют отклонения фактической суммы данных расходов от сметной и устанавливают причины данных отклонений. Данными причинами могут быть: степень исполнения плана по товарообороту, изменение себестоимости одного тонно-километра или транспортных тарифов, изменение формы транспортировки товаров, полнота эксплуатации транспорта, изменение степени механизации разгрузочно-погрузочных работ и так далее.

Анализ издержек обращения

Затраты по доведению товаров от производства до потребителей (покупателей), выраженные в денежной форме называются издержками обращения. К ним относятся расходы на транспортировку, подработку, упаковку, хранение и реализацию товаров, а также административно-управленческие расходы торговых предприятий.

Состав издержек обращения регламентируется «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ и услуг)». Подробная характеристика и состав затрат определяется в соответствии с данными положениями.

Целью расходования средств, использования различных ресурсов является достижение высоких конечных результатов – определенного объема товарооборота и необходимой прибыли. По этому признаку все издержки обращения делят на две группы: постоянные и переменные.

Постоянные издержки обращения представляют собой затраты, которые в каждый данный момент не зависят непосредственно от величины и структуры товарооборота. Эти издержки обращения являются постоянными только в коротком периоде деятельности, по мере роста объема товарооборота они имеют тенденцию к снижению.

Переменными называются издержки обращения, величина которых находиться в непосредственной зависимости от объема и структуры товарооборота. Сущность этих издержек можно выразить и так: к переменным относятся издержки, связанные с использованием производственных факторов, величина которых определяется изменениями реализации товаров (услуг).

Постоянные и переменные расходы составляют общую величину издержек обращения.

Целью анализа издержек обращения является их оценка с позиции рациональности и выявления возможностей по их экономии в текущем и предстоящих периодах. Рациональным является такое использование затрат, которое способствует улучшению конечных результатов – непрерывному росту товарооборота и увеличению прибыли.

Анализ издержек обращения производится по данным бухгалтерской и статистической отчетности, материалам текущего их учета, первичных и сводных документов. Исходная информация об издержках обращения по торговому предприятию ООО «Кемавто» представлена в таблице 2.8.

Таблица 2.8 — Анализ издержек обращения ООО «Кемавто» в разрезе отдельных статей

|

Показатели |

2006 |

2007 |

2008 |

Отклонение (±) |

Темп роста (снижения), % |

||||||

|

Сумма, тыс.руб. |

Удельный вес, % |

Сумма, тыс.руб. |

Удельный вес, % |

Сумма, тыс.руб. |

Удельный вес, % |

2007 от 2006 |

2008 от 2007 |

2007 к 2006 |

2008 к 2007 |

||

|

Издержки обращения, всего |

12134 |

100 |

18031 |

100 |

17198 |

100 |

5897 |

-833 |

148,6 |

95,38 |

|

|

В том числе: |

|||||||||||

|

— материальные затраты |

639,00 |

5,27 |

1085,00 |

6,02 |

1287,00 |

7,48 |

446,00 |

202,00 |

169,80 |

118,62 |

|

|

— расходы на оплату труда |

4706,00 |

38,78 |

8294,00 |

46,00 |

7826,00 |

45,51 |

3588,00 |

-468,00 |

176,24 |

94,36 |

|

|

— отчисления на социальные нужды |

740,00 |

6,10 |

1294,00 |

7,18 |

1220,00 |

7,09 |

554,00 |

-74,00 |

174,86 |

94,28 |

|

|

— амортизация основных фондов |

516,00 |

4,25 |

723,00 |

4,01 |

893,00 |

5,19 |

207,00 |

170,00 |

140,12 |

123,51 |

|

|

— транспортные расходы |

1142,00 |

9,41 |

1865,00 |

10,34 |

1725,00 |

10,03 |

723,00 |

-140,00 |

163,31 |

92,49 |

|

|

— расходы на рекламу |

136,00 |

1,12 |

151,00 |

0,84 |

138,00 |

0,80 |

15,00 |

-13,00 |

111,03 |

91,39 |

|

|

-прочие расходы |

4255,00 |

35,07 |

4619,00 |

25,62 |

4109,00 |

23,89 |

364,00 |

-510,00 |

108,55 |

88,96 |

Перейти на страницу: 1

Что собой представляют издержки обращения?

Продукция не сразу попадает на прилавки магазинов. До этого она проходит длительный путь, включающий следующие этапы:

- поставка комплектующих производителю;

- изготовление продукта;

- его транспортировка;

- реализация.

Как ведется учет издержек обращения в общественном питании?

Данная цепочка зависит от деятельности предприятия. Издержки обращения (ИО) – это те траты, которые возникают при прохождении товара через рассматриваемую цепочку, при его доведении до потребителя. ИО выражаются через денежные средства. Включаются в состав текущих затрат компании. То есть, издержки обращения вызываются различными производственными факторами.

ПРИМЕР 1. Деятельность торговой фирмы включает в себя обслуживание обращения товаров. Поэтому издержки компании также относятся к расходам обращения.

Затраты – это широкое понятие, а издержки – узкое. Затраты могут включать в себя оплату комплектующих, покупку оборудования.

Как ведется управленческий учет издержек обращения на предприятиях оптовой торговли?

Издержки обращения представляют собой только те расходы, которые связаны с рыночным оборотом продукции.

BzBook.ru

III.2.2. Особенности списания издержек обращения.

Для обобщения информации о расходах, связанных с продажей товаров, служит счет 44, по дебету которого накапливаются суммы произведенных торговой организацией расходов, связанных с реализацией товаров (за исключением тех, которые включаются в состав фактической себестоимости товаров). Эти суммы в конце месяца полностью списываются в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж» или отдельный субсчет «Издержки обращения» (кроме транспортных расходов на доставку товаров от поставщика). Как уже отмечалось, одной из особенностей учета организаций, осуществляющих торговую деятельность, является возможность отражения транспортных расходов, связанных с приобретением товаров, как в составе издержек обращения, так и в составе фактической себестоимости товаров. При этом организация сама принимает решение о выборе того или иного метода отражения в учете таких затрат. Причем выбранный вариант должен быть зафиксирован в учетной политике организации для целей бухгалтерского учета.

Рассмотрим на примере расчет среднего процента издержек обращения и порядок отражения таких операций в бухгалтерском учете.

Пример.

Учетной политикой для целей бухгалтерского учета ООО «Альтернатива», осуществляющего оптовую торговлю промышленными товарами, предусмотрено отнесение транспортных расходов на издержки обращения. Товары приходуются в бухгалтерском учете по покупным ценам.

На начало отчетного периода (месяца) на счете 44 числился переходящий остаток транспортных расходов в размере 20 000 руб.

За отчетный период (месяц) организацией произведены расходы по оплате транспортных услуг на сумму 55 000 руб. При этом за месяц были реализованы товары на сумму 300 000 руб. Остаток товаров на складе на конец месяца составил 270 000 руб.

Помимо расходов на доставку товаров от поставщика на склад, ООО «Альтернатива» в отчетном периоде произвело иные затраты, связанные с продажей товаров, на сумму 40 000 руб.

Все вышеприведенные суммы не включали НДС.

Таким образом, средний процент издержек обращения должен был рассчитываться следующим образом (применяем формулу, приведенную в разделе, посвященном обложению торговых операций налогом на прибыль).

При этом условно расчеты можно разделить на два этапа.

На первом этапе определяем соотношение издержек обращения (транспортных расходов) к стоимости товаров:

(20 000 руб. + 55 000 руб.) : (300 000 руб. + 270 000 руб.) х х 100 % = 13,16 %.

Затем (вторым этапом) находим величину транспортных расходов, приходящуюся на остаток товаров на складе на конец месяца, которая равна 35 532 руб. (270 000 руб. х 13,16 %). Следовательно, за отчетный период (месяц) подлежали списанию в дебет счета 90 транспортные расходы на сумму 39 468 руб. .

Списание издержек обращения в конце месяца должно быть оформлено в бухгалтерском учете следующими проводками:

Д-т 90, субсчет 90-2 «Себестоимость продаж» или субсчет «Издержки обращения», К-т 44– 39 468 руб. – списаны издержки обращения в части транспортных расходов, произведенные организацией за отчетный период (месяц);

Д-т 90, субсчет 90-2 «Себестоимость продаж» или субсчет «Издержки обращения», К-т 44 – 40 000 руб. – списаны прочие издержки обращения (помимо транспортных расходов), произведенные организацией за отчетный период (месяц).

Остаток издержек обращения (транспортных расходов) на счете 44 в бухгалтерской отчетности ООО «Альтернатива» должен был быть отражен в составе затрат в незавершенном производстве (издержках обращения).

Понятие издержек обращения

Издержки обращения включают в себя затраты компании, вызванные оборотом продукции на рынке.

Издержки обращения появляются у компаний, которые ведут товарное обращение:

- Торговые компании,

- Предприятия заготовительных систем.

К издержкам обращения нельзя отнести:

- Расходы, которые отражают перераспределение средств (сюда включены налоги, штрафы, пени) или появляются по причине недостаточного контроля и учета (например, сумма списанной дебиторской задолженности),

- Убытки, которые происходят по случайным причинам (например, по причине стихийного бедствия). Эти расходы не обусловлены торговым процессом,

- Расходы подразделений неторговой деятельности, которые находятся в ведении торгового предприятия.

Данные виды расходов должны быть списаны за счет прибыли предприятия торговли.

Предельные издержки. Кривые предельных и средних издержек

При определении стратегии поведения фирмы важное значение приобретают дополнительные издержки, связанные с увеличением количества выпускаемой продукции. Такие издержки называют предельными издержками

Предельные издержки – это дополнительные, добавочные издержки, которые вызваны выпуском дополнительной единицы продукта. Предельные издержки иногда называют дифференциальными издержками (т. е. разностными). Предельные издержки определяются как разность между последующими и предыдущими валовыми издержками. Динамика предельных издержек представлена в табл. 11.1.

Таблица 11.1 Динамика издержек отдельного предприятия

Из табл. 11.1 следует, что постоянные издержки (колонка 2) не зависят от количества выпускаемой продукции. Переменные издержки (колонка 3) в отстутствие выпуска были равны нулю. По мере увеличения выпуска продукции темпы роста переменных издержек снижались (действие фактора экономии на масштабах). Затем, когда вступает в действие закон убывающей доходности, темпы роста переменных издержек начинают увеличиваться.

Валовые издержки (колонка 4) представляют собой сумму постоянных и переменных издержек. Средние издержки на единицу продукции (колонка 6) определяются путем деления валовых издержек на количество выпущенной продукции. В колонке 5 представлены предельные издержки, которые определяются по валовым издержкам (колонка 4) путем вычитания из валовых издержек последующей строки валовых издержек предыдущей при условии, что каждая последующая строка соответствует увеличению объема производства на единицу продукции.

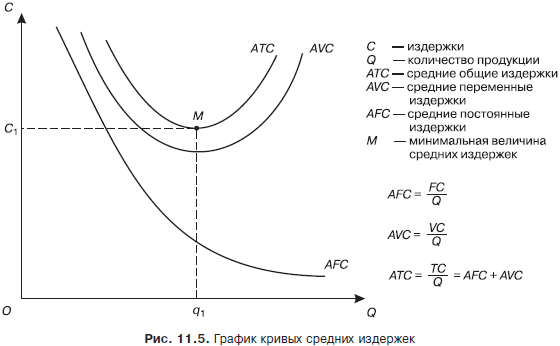

Кривые средних издержек. Более обстоятельно исследовать эффективность функционирования фирмы можно путем измерения издержек на производство единицы продукции.

В этих целях используются категории средних общих – АТС, средних постоянных – AFC, средних переменных издержек – AVC. Графически их можно изобразить следующим образом (рис. 11.5).

Кривая средних издержек ATC имеет дугообразную форму. Это связано с тем, что до точки М на них преимущественное воздействие оказывают постоянные издержки AFC.

После точки М основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки AVC, и вследствие действия закона убывающей доходности кривая средних издержек начинает подниматься вверх.

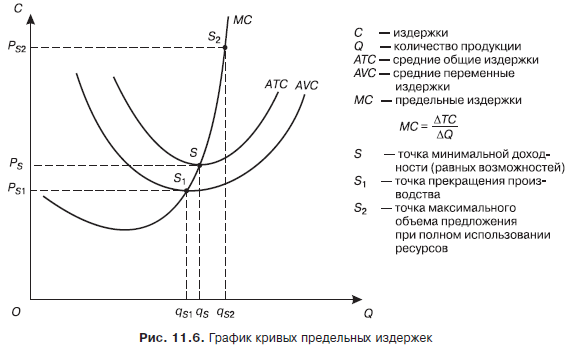

В точке М средние общие издержки достигают минимальной величины на единицу продукции. При этом необходимо учитывать, что кривая предельных издержек не связана с постоянными издержками, они не зависят от того, уменьшает или увеличивает выпуск продукции фирма. Поэтому не будем изображать на графике кривую средних постоянных издержек. В результате график примет следующий вид (рис. 11.6).

Кривая предельных издержек МС на начальном этапе опускается вниз в результате того, что предельные издержки определяются переменными издержками. В точке S1 кривые предельных МС и переменных АVС издержек пересекаются.

Это свидетельствует о том, что переменные издержки для данного вида продукции начинают увеличиваться и фирма должна прекратить производство этого вида продукции.

Однако это не означает, что фирма становится убыточной и может разориться. Постоянные издержки на данный вид продукции фирма может перекрыть доходами от продажи других товаров.

В точке S пересекаются кривые средних общих ATС и предельных МС издержек. В теории рыночной экономики эта точка получила название точки равных возможностей или минимальной доходности фирмы. Точка S2 и соответствующий ей объем производства qS2 означает, что фирма может обеспечить максимально возможное предложение товара при полном использовании производственных мощностей и имеющихся ресурсов.

Кривые средних и предельных издержек. Анализ предельных издержек (но не самих по себе) позволяет установить, при каком объеме производства предприниматель получит максимальную прибыль. Предельные издержки приобретают смысл только при сравнении их со средними издержками. Чтобы выявить интересующую нас зависимость, построим кривые предельных и средних издержек.

Какие транспортные расходы должны учитываться при расчете издержек обращения на остаток товаров?

В Методических рекомендациях говорится о транспортных расходах вообще. Однако транспортные расходы могут быть по перевозке не только товаров, но и основных средств, материалов и т.п

По логике, исходя из предписаний, распределяя транспортные расходы между реализованными товарами и остатком товаров на конец месяца, следует принимать во внимание только расходы по перевозке товаров. Последние, как известно, могут быть двух видов:

- связанные с приобретением товаров;

- связанные с продажей товаров.

Если первые являются элементом себестоимости закупаемых товаров, то вторые, составляя неотъемлемую часть себестоимости реализованных товаров, должны в полной сумме сразу списываться на дебет счета 90 «Продажи». Поскольку расходы, связанные с продажей товаров, по своей природе относятся к проданным товарам, то вследствие этого определять их долю на остаток товаров неправомерно

Следовательно, Методические рекомендации надо понимать в том смысле, что при расчете издержек обращения на остаток товаров нужно принимать во внимание только расходы по завозу товаров от поставщиков. Об этом же говорится и в ст

320 НК РФ, согласно которой распределению подлежат «…суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика — покупателя товаров, в случае, если эти расходы не включены в цену приобретения этих товаров».

Ст. 320 НК РФ относит в торговле к прямым расходам кроме транспортных еще и «стоимость покупных товаров, реализованных в данном отчетном (налоговом) периоде». Поскольку сумма всех прямых расходов согласно требованиям НК должна распределяться между реализованными товарами и остатком товаров, то и вышеуказанная стоимость покупных товаров также формально должна участвовать в распределении. По нашему мнению, это абсолютно нелогично, ибо эта стоимость из ее определения уже относится к реализованным товарам и, следовательно, не подлежит распределению.

Авторы главы 25 НК РФ видимо имели в виду показатель «стоимость покупных товаров» без слова «реализованных». Данный показатель действительно подлежит распределению между реализованными товарами и остатком товаров, правда другим методом (не по статье 320, а по статье 268).

В Методических рекомендациях изложена методика расчета издержек обращения на остаток товаров. Такая же методика данного расчета содержится в ст. 320 НК РФ. Суть ее заключается в нахождении среднего процента издержек от остатка товаров на конец месяца. В свою очередь средний процент издержек обращения (ПИО) рассчитывается по формуле:

ПИО = ТРн + ТРп / Р + Ок,

где:

Пример расчета издержек обращения

Пример.

Посреднические надбавки в условиях свободных цен применяются в том случае, когда продавец не имеет точного ценового давления, то есть занимает положение лидера (монополиста) на рынке. В данной ситуации продавец может прямо добавлять за посреднические услуги вознаграждение.

Однако зачастую посреднические надбавки применяются в качестве рычага ценового регулирования с точки зрения органов власти, когда конъюнктура рынка дает возможность реализовать товар по более высокой цене, нежели это допускается интересами социальной и народно-хозяйственной политики. Так, в России в течение продолжительного времени использовались сбытовые снабженческие надбавки на важнейшие типы топлива. Эти надбавки контролировались федеральными органами власти. В данный момент почти во всех регионах России действуют торговые надбавки по продуктам увеличенного социального значения. Эти надбавки контролируются местными органами власти. Масштабы их применения значительно увеличились вследствие кризиса 1998г.

Посреднические скидки в условиях свободных цен применяются в том случае, когда продавец должен рассчитывать собственные показатели в зависимости от цен, которая складывается на рынке. В данной ситуации расчет вознаграждения посредника строится на принципе «скидывания» данного вознаграждения от уровня рыночной цены.

Посреднические скидки обычно предоставляются своим постоянным представителям и посредникам по сбыту производителями.

Вместе с посредническими надбавками и скидками, которые связаны с уровнем цены, широкое распространение имеет такая форма вознаграждения посредника, как установление процента для него от стоимости проданных товаров.

Прибыль посредника определяют с применением процента рентабельности к издержкам обращения. Издержки обращения — это собственные затраты посредника (к примеру, расходы на оплату труда работников, хранение и упаковку товара, оплата за аренду помещения).

Расходы, которые связаны с закупкой товара, не входят в издержки обращения.

Пример. Учитывая условия предыдущего примера определим наиболее допустимые издержки обращения для посредника, когда рентабельность, наименьшая приемлемая для него, равняется 15%, а ставка НДС на посреднические услуги — 20%.

Мы можем представить уравнением абсолютную величину посреднического вознаграждения, приняв за х наиболее допустимые издержки обращения:

- х + х * 0,15 + (х + 0,15х) * 0,2 = 1,6;

- х = 1,16 (руб.).

Когда реализация товара сопровождается услугами не одного, а нескольких посредников, то процент надбавки следующего посредника рассчитывают к цене его закупки.

Тогда розничная цена при гранично допустимом уровне торговой надбавки в 20% составит 15,6 рублей (13 + 0,2 * 13).

Посреднические надбавки и скидки нужно отличать от ценовых надбавок и скидок.

Первые, как выше указано, составляют за посреднические услуги вознаграждение, поэтому их наличие связано всегда не с одной, а с несколькими ценовыми стадиями (их количество прямо пропорционально количеству посредников).

Ценовые надбавки и скидки — инструменты стимулирования сбыта (глава 4). Они применяются в отношении к одному ценовому уровню и связываются с одной ценовой стадией.

Мы коротко рассмотрели издержки обращения, порядок их анализа, факторы, которые на них влияют, пример расчета. Оставляйте свои комментарии или дополнения к материалу.

На какой статье баланса следует отражать издержки обращения на остаток товаров?

Согласно п. 27 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных приказом Минфина России от 28.06.2000 № 60н, организации, осуществляющие торговую деятельность и оказывающие услуги общественного питания, отражают издержки обращения на остаток товаров в бухгалтерском балансе по статье «Затраты в незавершенном производстве (издержках обращения)», что вызывает недоуменные вопросы. Во-первых, какое может быть в торговле «незавершенное производство»? Во-вторых, если организация занимается несколькими видами деятельности (в том числе производством и торговлей), то у нее по вышеуказанной статье будут отражаться общей суммой два совершенно разнородных показателя: остаток незавершенного производства (по производственной деятельности) и издержки обращения на остаток товаров (по торговой деятельности). Аналитика данной статьи вследствие этого будет весьма сомнительна. Кроме того, в данном случае будет затруднен расчет по балансу себестоимости остатка товаров из-за отсутствия в явном виде суммы издержек обращения на остаток товаров. По нашему мнению, последний показатель следует отражать по статье «Готовая продукция и товары для перепродажи» вместе со стоимостью остатков товаров.

Состав издержек обращения по статьям затрат

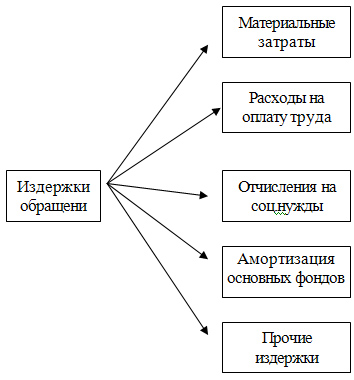

Для учета издержек обращения организации предусмотрены следующие статьи затрат:

-

транспортные расходы. По статье «Транспортные расходы» отражается оплата транспортных услуг сторонних организаций за перевозку товаров;

-

расходы на оплату труда. В статью «Расходы на оплату труда» включаются затраты на оплату труда персонала организации с учетом премий;

-

отчисления на социальные нужды. По статье «Отчисления на социальные нужды» отражаются суммы начисленных страховых взносов и другие обязательные отчисления на социальное обеспечение во внебюджетные фонды в соответствии с действующим законодательством Российской Федерации;

-

расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря. В статье «Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря» учитываются:

-

плата за аренду помещений, оборудования и инвентаря, перечисляемая арендодателю;

-

расходы на отопление, освещение, водоснабжение, канализацию и другие коммунальные услуги;

-

расходы на содержание и ремонт сигнализации;

-

плата сторонним организациям за охрану;

-

другие аналогичные расходы.

-

амортизация основных средств. По статье «Амортизация основных средств» отражаются суммы амортизационных отчислений;

-

расходы на ремонт основных средств. В статью «Расходы на ремонт основных средств» включаются расходы на проведение всех видов ремонтов (текущих, капитальных) объектов основных средств, в том числе расходы по ремонту арендованных основных средств;

-

износ специальной одежды и других предметов труда. По статье «Износ специальной одежды и других предметов труда» отражаются:

-

стоимость специальной одежды;

-

расходы на ремонт инструментов и хозяйственного инвентаря;

-

расходы на топливо, газ, электроэнергию для производственных нужд. В статье «Расходы на топливо, газ и электроэнергию для производственных нужд» учитывается фактическая себестоимость топлива;

-

расходы на хранение, упаковку товаров;

-

расходы на рекламу. По статье «Расходы на рекламу», в частности, отражаются расходы:

-

на оформление витрин;

-

на изготовление рекламных изданий;

-

на проведение рекламных компаний через средства массовой информации (объявления в печати, передачи по радио, телевидению);

-

на световую и иную наружную рекламу;

-

на проведение других рекламных мероприятий.

При этом все рекламные расходы необходимо разделить на два вида:

-

ненормируемые расходы на рекламу, учитываемые при налогообложении в полном объеме;

-

нормируемые расходы на рекламу, учитываемые при налогообложении в пределах 1% от выручки (без НДС);

-

затраты по оплате процентов за пользование кредитами и займами;

-

прочие расходы.

В статью «Прочие расходы» включаются, в частности, следующие расходы:

-

суммы налогов и сборов, уплачиваемые в бюджет в соответствии с законодательством и учитываемые в составе издержек производства и обращения;

-

суммы амортизации по нематериальным активам;

-

расходы по обеспечению нормальных условий труда и техники безопасности;

-

расходы на инкассацию денежной выручки, плату сторонним организациям за выполнение работ по обслуживанию контрольно-кассовой техникой;

-

оплата консультационных, информационных и аудиторских услуг;

-

оплата услуг связи;

-

расходы на приобретение канцелярских принадлежностей;

-

другие расходы, связанные с деятельностью организации.

При этом расходы, включаемые в издержки обращения предприятия, отражаются на соответствующих статьях в том отчетном периоде, к которому они относятся, независимо от срока их возникновения.

Классификация по статьям издержек обращения дает возможность определить их структуру и выявить самые значительные статьи расходов.

Задачи анализа издержек обращения:

Основы синтетического учета издержек обращения

Для ведения синтетического учета предназначен активный сч.44. По его дебету бухгалтер собирает суммы расходов, возникшие в процессе основной деятельности, а кредит рассчитанный для их списания. Сальдо по дебету показывает, какие ИзО на еще не проданные товары имеются на складе на конец отчетного периода.

В учете ИзО проводятся записи:

| Дебет | Кредит | Пояснение |

| 44 | 02 | На амортиз. сумму ОС |

| 05 | На объем аморт. нематериальных активов | |

| 10 | Списание материалов, пущенных на упаковку товарных единиц и содержание их в сохранности | |

| 60 | За предоставленные услуги по поставке, охране | |

| 68 | Начисление налогов, иных отчислений, относящихся на ИзО | |

| 70, 69 | Заработок и социальные взносы сотрудников | |

| 71 | Списание сумм, потраченных на командировки, представительские нужды | |

| 94 | Сумма недостач и потерь от порчи ТМЦ (актуально для уменьшения налогов) |

Списание расходов отражается так:

Дт 90.2 Кт 44

Учет издержек обращения

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н, для учета затрат (издержек обращения) организации общественного питания предназначен счет 44 «Расходы на продажу».

В частности, на указанном счете могут быть отражены следующие расходы:

-

на перевозку товаров;

-

на оплату труда;

-

на аренду;

-

на содержание зданий, сооружений, помещений и инвентаря;

-

по хранению товаров;

-

на рекламу;

-

на представительские расходы;

-

другие аналогичные по назначению расходы.

По дебету счета 44 «Расходы на продажу» отражаются все производственные расходы, а по кредиту осуществляется их списание.

При этом дебетовый остаток по счету показывает остаток издержек обращения на непроданные товары.

В конце отчетного периода издержки обращения, приходящиеся на проданные товары, будут списываться на счет 90 «Продажи», субсчет 2 «Себестоимость продаж».

Издержки производства и законы производительности

Издержки производства подвержены действию законов возрастающей, постоянной и убывающей производительности. Действие этих законов проявляется в процессе организации и расширения производства и поиска оптимального его масштаба, при котором производство единицы продукции достигает минимума издержек на него.

Закон возрастающей производительности

Если последовательно задействовать все больше и больше ресурсов в процессе постепенного наращивания объема выпускаемой продукции, то сначала в результате действия закона возрастающей производительности издержки производства каждой последующей единицы или партии продукции будут падать, так как каждая дополнительная единица ресурса, вовлеченная в производство, будет обеспечивать прирост предельного продукта.

Закон постоянной производительности

Затем издержки производства на определенном минимальном уровне стабилизируются в результате того, что каждая последующая единица ресурса, используемая в производстве, будет обеспечивать неизменную отдачу. В этом находит свое проявление действие закона постоянной производительности.

Закон убывающей производительности

Наконец, объем производства достигает такого масштаба, при котором вовлечение в производство каждой последующей дополнительной единицы ресурса обеспечивает все меньшую и меньшую отдачу, что отразится на росте издержек каждой дополнительной единицы выпускаемой продукции.

Действие этих законов графически отображено на рис. 19.4. При этом их действие проявляется через предельную производительность ресурса, которая измеряется величиной изменения объема производства, связанной с дополнительным вложением единицы ресурса, т.е. предельным продуктом.

Рис. 19.4. Действие трех законов производительности

На рис. 19.4 отрезок АВ кривой отражает действие закона возрастающей производительности, отрезок ВС — проявление действия закона постоянной производительности, отрезок СD — действие закона убывающей производительности, или отдачи.

Для наглядности иллюстрации динамики предельной и средней производительности и объема выпускаемой продукции обратимся к данным, содержащимся в табл. 19.2. На основе данных этой таблицы на рис. 19.5 графически выражена непосредственная зависимость производительности от наращивания используемых ресурсов.

Таблица 19.2. Действие закона возрастающей и убывающей производительности

|

Количество единиц применяемого ресурса |

Объем производства, ед. |

Прдельная производительность ресурса, ед. |

Характеристика типа производи-тельности |

Средняя производительность, ед. |

|

1 2 3 4 5 6 |

10 30 36 36 35 33 |

10 20 6 -1 -2 |

Возрастающая производительность Убывающая производительность Отрицатльная производительность |

10 15 12 9 7 5,5 |

Рис. 19.5. Зависимости динамики предельной и средней производительности (а) и объема выпускаемой продукции (б) от наращивания ресурса.

Сравнение графиков объема производства и предельной производительности позволяет сделать вывод, что изменение фаз динамики выпуска продукции соответствует возрастающей и убывающей производительности ресурса. При этом максимальный объем производства обеспечивается при достижении предельной производительностью нулевой величины.

Соотношение средней и предельной производительности

График средней производительности в определенной степени идентичен характеру кривой предельной производительности

В то же время необходимо обратить внимание на следующие особенности соотношения динамики предельной и средней производительности. Во-первых, в тех случаях, когда предельная производительность превышает величину средней производительности, последняя подвержена росту

Средняя производительность увеличивается до тех пор, пока величина предельного продукта, т.е. продукта, добавленного дополнительной единицей ресурса (например, одного работника) к общему объему уже выпускаемой продукции, превышает размер среднего продукта или среднюю производительность ранее занятых работников.

Во-вторых, в тех случаях, когда величина предельной производительности меньше средней производительности, последняя сокращается.

В-третьих, точка пересечения кривых предельной и средней производительности характеризует достижение максимальной средней производительности.