Что такое порог рентабельности предприятия?

Содержание:

Порог рентабельности

Определение порога рентабельности очень важно для дальнейшей эффективной работы организации. Показатель порога рентабельности показывает какое количество товара необходимо производить и продавать и какое количество услуг предоставлять для того, чтобы все издержки окупались

То есть, этот тот объем товаром или услуг при котором прибыль (убытки) равны нулю.

Зачем нужен этот показатель, что им измеряют

Показатель порога рентабельности необходимо рассчитывать с различных точек зрения:

- этот показатель характеризует состояние организации, когда она не приносит прибыль, но все еще остается «на плаву»;

- зная данный показатель, можно определить, перейдя какой барьер предприятие будет приносить все большую прибыль или падать в убыток;

Формула расчета порога рентабельности

Порог рентабельности любой организации можно рассчитать двумя способами:

- В денежном выражении

Пр= (Выручка*Постоянные затраты) / (Выручка – переменные затраты)

- В натуральном выражении

Пр=Постоянные затраты / (стоимость ед. товара (услуги) – ср. переменные затраты на ед. товара(услуги))

Определение порога рентабельности графически

Определить показатель порога рентабельности и проанализировать полученные результаты можно и графически. Такой способ дает наглядно увидеть при каком в какой ситуации эффективность бизнеса увеличивается, а при какой уменьшается.

Для построения графика необходимо следующее:

- Необходимо просчитать показатель порога рентабельности для нескольких объемов продаж и отметить все точки на графики;

- Через полученные точки нужно провести прямую или кривую их объединяющую;

Пример построения графика можно просмотреть http://finzz.ru/porog-rent-formula-primer

Расчет порога рентабельности в Excel

Удобно рассчитывать такой показатель как порог рентабельности в программе Excel.

Для этого необходимо сделать следующее:

- в одной колонке написать различный объём производства или продаж;

- в другой колонке постоянные затраты, соответствующие каждому объему;

- в третей колонке переменные издержки, соответствующие каждому объему;

- требуется вписать в отдельную ячейку стоимость одной единицы продукции или услуги;

- в последней колонке записывается формула вычисления порога рентабельности;

Пример расчета в Excel можно посмотреть http://finzz.ru/porog-rent-formula-primer

Порог производства

Порог производства – это показатель, который отображает цену, реализация по которой даст возможность покрыть производственные переменные издержки. Так как переменные затраты делятся на четыре типа, порогов производства тоже может быть четыре.

ПП = (ПИ – Поб.П.) / К, где

ПП – порог производства;

ПИ – переменные издержки;

Поб. П. – побочная продукция в денежном выражении;

К – количество продукции.

С помощью этой формулы можно рассчитать цену, которая дает возможность покрыть переменные издержки.

ПП 1 = (ПИ 1 – Поб. П.) / К, где

ПП 1 – порог производства 1;

ПИ 1 – переменные издержки 1;

Поб. П. – побочная продукция в денежном выражении;

К – количество продукции.

ПП 2 = (ПИ 2 – Поб. П.) / К, где

ПП 2 – порог производства 2;

ПИ 2 – переменные издержки 2;

Поб. П. – побочная продукция в денежном выражении;

К – количество продукции.

ПП 3 = (ПИ 3 – Поб. П.) / К, где

ПП 3 – порог производства 3;

ПИ 3 – переменные издержки 3;

Поб. П. – побочная продукция в денежном выражении;

К – количество продукции.

Последняя формула показывает, какой должна быть минимальная цена на продукции предприятия, чтобы оно могло покрыть все свои переменные издержки.

Таким образом, порог рентабельности – это показатель, характеризующий минимальную цену или минимальную выручку компании, которая позволяет покрыть все издержки.

Виды рентабельности

Сегодня рентабельность может быть представлена в разных видах, потому как для определения эффективности бизнеса могут потребоваться расчеты разного содержания. При расчетах для различных бизнес направлений нужно учесть, что коэффициенты и формулы их вычисления будут разными. Рентабельность бывает:

- Общая рентабельность внеоборотных и оборотных активов. Такая характеристика указывает на финансовые займы, которые были использованы организацией с целью наращивания прибыли суммой 1 рубль. Коэффициент рассчитывается, исходя из соотношения прибыли, которая значилась на балансе предприятия до уплаты полной суммы установленных налогов, и средней цены всех активов, находящихся в распоряжении компании в конкретный промежуток времени. Общая рентабельность может рассчитываться за квартал, полугодие, год или месяц и представляет собой возможность активов предприятия наращивать прибыль. Если необходимо подсчитать показатель рентабельности формирования активов , нужно разделить сумму прибыли до вычета налогов на рассчитанную среднюю стоимость активов, которые были привлечены именно в тот временной промежуток;

- Рентабельность продукции — экономический показатель, выступающий, как соотношение между прибылью, вырученной от реализации товаров, и издержками, связанными с их производством. Полученный коэффициент даст оценку выгодности производства каждого конкретного товара;

- Рентабельность производства подразумевает под собой специфический экономический коэффициент, который позволяет адекватно оценить целесообразность ведения какого-либо бизнеса. Чтобы его подсчитать, необходимо вычислить соотношение издержек и чистой конечной прибыли. Если балансовый показатель прибыли и баланс зафиксированных затрат положителен, работу производства можно считать рентабельной. Чтобы повысить рентабельность производства, необходимо снизить итоговую себестоимость продукции, оставив прежним ее качество или улучшив его.

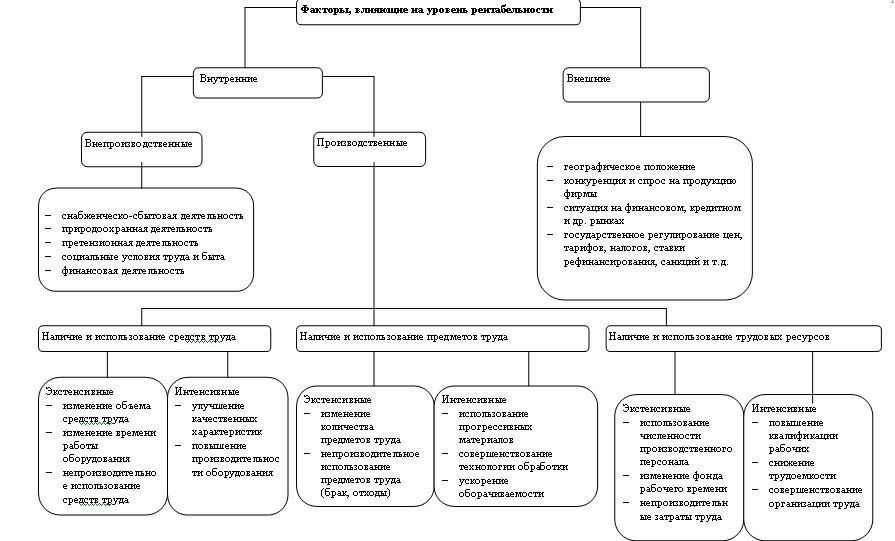

Факторы, влияющие на рентабельность

Внешние

Высокая эффективность управления компанией не может снизить уровень влияния внешних факторов на рентабельность бизнеса.

К данному виду факторов относят:

- территориальное расположение компании (удаленность от центров сбыта, сырьевых месторождений и др.);

- конкурентоспособность товара и спрос на него;

- изменение положение на рынках;

- влияние государства на экономику (регулирование рынка на законодательном уровне, корректировка ставки рефинансирования, изменение законов о налогообложении и др.);

Производственные

- средства производства;

- трудовые ресурсы;

Влияние данных факторов на функционирование компании можно охарактеризовать с двух сторон:

- экстенсивное влияние (определяется изменением численных параметров производственного процесса) включает в себя:

- изменение временного и количественного показателей процесса производства;

- изменение средств производства (относящихся к основным фондам: оборудование, здания и др.) и их количества (например, увеличение количества запасов);

- изменение числа рабочих мест, изменение графиков работ, простои;

- интенсивное влияние связано с повышением эффективности применения производственных факторов;

Оно включает в себя:

- поддержание оборудования в наилучшем состоянии, и своевременная его замена на технологически более совершенное;

- применение современных материалов, улучшение технологии производства;

- повышение уровня квалификации персонала, понижение уровня трудоемкости продукции, правильная организация трудового процесса.

При проведении анализа финансовой деятельности и экономического состояния любой фирмы, одним из показателей, позволяющим это сделать, является порог рентабельности.

Что это такое?

Представленное определение имеет немецкие корни. В указанном языке присутствует такое значение, как rentabel, его можно перевести, как доходность или прибыльность.

Получить конечное значение рентабельности можно в виде простого числа или соотношения, указанного в процентах. Сумма, полученная в результате расчета, отображает часть полученной прибыли от каждой единицы средств, которые были вложены в развитие производства или собственный капитал. То есть, компания вливает деньги в продукцию или развитие, а то количество копеек, которое они получат с каждого влитого рубля и будет значением доходности.

Обратите внимание! Смысл работы любой организации построен на одном основном показателе ее успешности, которым всегда является прибыльность — денежная сумма, которую получило предприятие, уплатив все налоги. Когда подсчет рентабельности показывает, что значение на калькуляторе маленькое или минусовое, то организации приходится направлять деятельность на то, чтобы реализовывать больше товара и наращивать потенциал

Находить и определять значение этого показателя следует для того, чтобы инвесторы и собственники предприятия имели понимание о текущем состоянии предприятия, ее технологических и производственных процессах

Когда подсчет рентабельности показывает, что значение на калькуляторе маленькое или минусовое, то организации приходится направлять деятельность на то, чтобы реализовывать больше товара и наращивать потенциал. Находить и определять значение этого показателя следует для того, чтобы инвесторы и собственники предприятия имели понимание о текущем состоянии предприятия, ее технологических и производственных процессах.

Расчетный показатель чистой прибыльности

Расчетный показатель чистой прибыльности

Эффективный процесс деятельности компании постоянно зависит от влияния множества факторов, они могут быть внешними или внутренними

Наиболее важное значение имеют формула рентабельности прибыли, изготовления, активов, а также показатели доходности или убыточности текущих производственных процессов, качество производимой продукции, уровень спроса на нее

Должны браться во внимание также цены, выставляемые конкурентами и другие нормы внешних факторов

В зарубежном пространстве, компании применяют как культ расчет рентабельности прибыли по формуле и считают максимально важным показателем именно количество полученной прибыли до выплаты налогов.

Важно! Эффективность работы фирмы не отображается одной лишь прибыльностью, могут применяться и другие факторы, как пример — товарооборот. Простыми словами, доходность — это общее отношение прибыли к затратам

Рассчитывать различные виды доходности можно при помощи разных показателей, требуется выполнять комплексный анализ процессов компании и учитывать реальное экономическое состояние дел. На основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести предприятие к максимальному успеху. Знать, как корректно высчитать рентабельность, необходимо обязательно

Простыми словами, доходность — это общее отношение прибыли к затратам. Рассчитывать различные виды доходности можно при помощи разных показателей, требуется выполнять комплексный анализ процессов компании и учитывать реальное экономическое состояние дел. На основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести предприятие к максимальному успеху. Знать, как корректно высчитать рентабельность, необходимо обязательно.

Наиболее простые обозначения, помогающие вычислять показатели

Наиболее простые обозначения, помогающие вычислять показатели

Если на рынке имеются две компании с аналогичными показателями выручки и затратами, то рентабельность этих компаний может значительно разниться. Это случается вследствие высокого влияния величин выплат процентов на норму чистой прибыли.

Для чего она должна рассчитываться

Рентабельность, формула расчета которой для бизнеса представляет собой отношение или значение, которые являются показателями прибыльности организации в целом или только одного проекта, реализованного собственными силами. Благодаря коэффициенту, можно вычислить, насколько продуктивно и эффективно действовало предприятие на протяжении интересующего периода, позволяет узнать конкретный результат ее деятельности.

Процесс влияния некоторых факторов на доходность

Процесс влияния некоторых факторов на доходность

Нормальное значение рентабельности бизнеса в формуле расчета, может находиться в различных пределах, в зависимости от сферы работы компании, вида деятельности и прочих норм. Правильно просчитать все важные финансовые показатели, невозможно без учета такого показателя, как рентабельность.

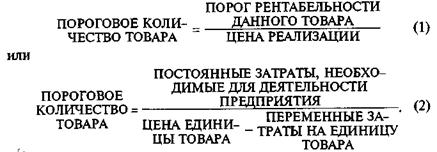

Формула порога рентабельности

Понятие порога рентабельности

Формула порога рентабельности имеет огромное значение при осуществлении эффективной работы предприятия.Величина порога рентабельности отражает то количество продукции, которое нужно выпустить или реализовать для покрытия всех издержек. Порог рентабельности — объемы товаров или услуг, при которых прибыль предприятия равна нулю и оно не несет убытков.

Показатель порога рентабельности рассчитывается с разных позиций:

- Отражает состояние предприятия, при котором оно не приносит прибыль, но может функционировать;

- Определяет тот барьер, при переходе через который компания начнет приносить прибыль или уйдет в убыток.

Формула порога рентабельности

Любое предприятие может определить порог рентабельности двумя способами:

- В денежном выражении (например, в рублях),

- В натуральном выражении (в штуках).

Формула порога рентабельности в денежном выражении выглядит следующим образом:

ПР = Выр * Зпост / ( Выр — Зпер )

Здесь ПР – порог рентабельности,

Выр – сумма выручки,

Зпост – сумма постоянных затрат,

Зпер – сумма переменных затрат.

В натуральном выражении формула порога рентабельности выглядит так:

ПР = Зпост / ( Ц — СЗпер )

Здесь Ц – цена единицы продукции,

СЗпер – средние переменные затраты на производство каждой единицы продукции.

Графическое определение порога рентабельности

Чаще всего, наряду с порогом рентабельности, используют графический способ его определения. Графическое изображение позволяет наглядно отобразить ситуацию роста эффективности бизнеса или его уменьшение.

Для того, что бы построить график нужно совершить следующие действия:

- Расчет порога рентабельности для нескольких объемов реализации (выпуска),

- Разметить все точки на графике и соединить их в объединяющую кривую.

Значение порога рентабельности

Формула порога рентабельности чаще всего используется при прогнозировании прибылии финансового состояния компании.

Каждый предприниматель должен стремиться к положению превышения выручки над порогом рентабельности, при этом в натуральном выражении произведенное количество товаров должно превышать пороговое значение. Если соблюдать эти условия, предприятие сможет начать наращивание прибыли.

Важно отметить, что сила воздействия производственного рычага увеличивается с приближением производства к порогу рентабельности, и наоборот. Это значит, что есть определенный предел превышения порога рентабельности, за которым непременно последует резкое увеличение постоянных затрат (покупка новых средств труда, новых помещений, рост управленческих издержек)

Каждое новое предприятие должно обязательно пройти порог рентабельности, учитывая, что вслед за увеличением массы прибыли неминуемо наступит период необходимости резкого увеличения постоянных затрат. Это приведет к сокращению получаемой в краткосрочном времени прибыли.

Примеры решения задач

| Задание | Компания отработала предыдущий период в соответствии со следующими показателями: |

Количество произведенной продукции – 1500 штук,

Цена за единицу продукции – 985 рублей,

Постоянные затраты – 420 000 рублей,

Переменные затраты на единицу продукции – 160 рублей.

Определить порог рентабельности.

Решение

В первую очередь определим выручку предприятия, умножив количество продукции на ее цену:

Выр = 1500 * 985 = 1477500 рублей

Далее рассчитаем переменные затраты на весь объем продукции:

Зпер = 1500*160 = 240000 рублей.

Порог рентабельности для решения данной задачи выглядит так:

ПР = Выр * Зпост / ( Выр — Зпер )

ПР = 1477500*420000/1477500-240000=501454,5 рублей

Вывод. Мы видим, что при объеме продаж в 501454,5 рублей, компания выйдет в ноль, то есть не будет нести убытков, но и не получит прибыль.

Ответ

Порог рентабельности = 501454,5 рублей.

| Задание | Определить порог рентабельности по предыдущим условиям задачи в натуральном выражении. |

Постоянные затраты – 420 000 рублей,

Переменные затраты на единицу продукции – 160 рублей.

Цена за единицу продукции – 985 рублей,

Решение

Формула порога рентабельности в натуральном выражении выглядит таким образом:

ПР = Зпост / ( Ц — СЗпер )

ПР = 420000/985-160=509 штук

Вывод. Мы видим, что порог рентабельности 509 штук. Это значит, что при производстве 509 штук, компания не получит прибыли, но не будет и убытков.

Порог рентабельности и запас финансовой прочности. Точка безубыточности;

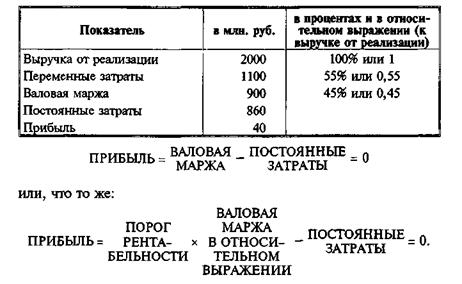

Порог рентабельности(критическая точка, «мертвая точка», точка самоокупаемости, точка перелома, точка разрыва — названия этого показателя в экономической литературе).

Порог рентабельности — это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи хватает только на покрытие постоянных затрат, и прибыль равна нулю.

Рассмотрим пример определения порога рентабельности (табл.5)

Таблица 5 — Исходные данные для расчета точки самоокупаемости

Из последней формулы получаем значение порога рентабельности

В нашем примере порог рентабельности равен 860 млн. руб. : 0,45 = 1911 млн. руб.

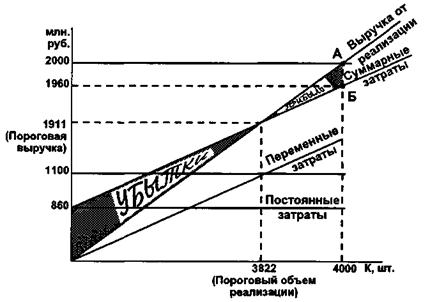

Графические способы определения порога рентабельности

Первый способ (рис. 6) основан на равенстве валовой маржи и постоянных затрат при достижении порогового значения выручки от реализации

Рисунок 6 — Определение порога рентабельности первым способом

При достижении выручки от реализации в 1911 млн. руб. организации достигает окупаемости и постоянных, и переменных затрат.

Второй графический способ определения порога рентабельности базируется на равенстве выручки и суммарных затрат при достижении порога рентабельности (рис. 7). Результатом будет пороговое значение физического объема производства.

Данные для определения порога рентабельности: Цена — 0,5 млн. руб. за 1 шт.

Объем реализации — 4000 шт. Постоянные затраты — 860 млн. руб.

Переменные затраты — 1100 млн. руб. (0,275 млн. руб. за 1 шт.).

Рисунок 7 — Определение порога рентабельности вторым способом

1. Прямая выручки от реализации строится с помощью точки А:

Выручка = Цена реализации х Объем реализации = 0,5 млн. руб. х 4000 шт. = 2000 млн. руб.

2. Прямая постоянных затрат представляет собой горизонталь на уровне 860 млн. руб.

3. Прямая суммарных затрат строится с помощью точки Б: Суммарные затраты = Переменные затраты + Постоянные затраты = Переменные затраты на единицу товара х Объем реализации + Постоянные затраты = 0,275 тыс. руб. х 4000 шт. + 860 тыс. руб. = 1960 тыс. руб.

Прямую переменных затрат можно сначала построить и отдельно, а затем просто поднять ее на высоту постоянных затрат.

4. Порогу рентабельности соответствует объем реализации 3822 шт. и выручка от реализации 1911 млн. руб. Именно при таком объеме реализации выручка в точности покрывает суммарные затраты и прибыль равна нулю. Каждая следующая единица товара, начиная с 3823-и, будет приносить прибыль.

Нижний левый треугольник соответствует зоне убытков предприятия до достижения порога рентабельности, верхний правый треугольник — зоне прибылей (знание этого обстоятельства полезно при расчете авансовых платежей по налогу на прибыль и общей суммы налога).

Итак: финансисту следует запомнить следующее:

Первое.Определив, какому количеству производимых товаров соответствует, при данных ценах реализации, порог рентабельности, вы получаете пороговое (критическое) значение объема производства – критическая точка производства(в штуках и т. п.). Ниже этого количества предприятию производить невыгодно. Формулы:

Второе.Пройдя порог рентабельности, фирма имеет дополнительную сумму валовой маржи на каждую очередную единицу товара. Следовательно, наращивается и масса прибыли.

Для определения массы прибыли после прохождения порога рентабельности, необходимо умножить количество товара, проданного сверх порогового объема производства, на удельную величину валовой маржи, приходящейся на каждую единицу проданного товара:

Третье.Сила воздействия операционного рычага максимальна вблизи порога рентабельности и снижается по мере роста выручки от реализации и прибыли, так как удельный вес постоянных затрат в общей их сумме уменьшается — и так вплоть до очередного «скачка» постоянных затрат. Порог рентабельности служит основой для определения запаса финансовой прочности. Рассмотрим расчет показателей на примере ( по данным таблицы 6).

Таблица 6 — Исходные данные для определения порога рентабельности и запаса финансовой прочности, млн.руб.

Как повысить рентабельность

Рентабельность — это отношение чистой прибыли к любому другому показателю: стоимости оборотных активов, основных фондов, капитала, инвестиций и т. д. Чтобы повысить рентабельность, необходимо либо увеличить значение числителя — прибыль, либо уменьшить знаменатель — стоимость активов, капитал, инвестиции и т. д.

Например, чтобы увеличить рентабельность продаж, можно повысить качество продукции или разработать эффективную маркетинговую стратегию — в результате вырастет спрос и, как следствие, прибыль. А можно снизить себестоимость продукции — тогда рентабельность увеличится при прежнем спросе.

Дополнительные виды рентабельности

Систематическая оценка собственной деятельности, в масштабах конкретного мероприятия позволяет определить собственную конкурентность на рынке, а также эффективность собственной деятельности. При этом расчет ряда показателей позволяет проанализировать перспективу развития бизнеса в целом, рассчитать собственные силы и целесообразность для подачи заявки на кредит с целью расширения собственной деятельности.

Важно отметить, что именно показатели рентабельности наиболее интересуют банковских специалистов при рассмотрении заявок на кредитование бизнеса

Особое внимание уделяется рентабельности акционерного капитала, доля заемных средств в капитале компании и на основании этого проводится сопоставление между частью заемного капитала и рентабельностью собственного капитала.. При оценке эффективности детальности компании, принято различать оценку использования:

При оценке эффективности детальности компании, принято различать оценку использования:

- Основных средств.

- Оборотного капитала.

- Активов.

- Инвестиций.

Инвестиции в предприятие

Рентабельность РОИ – инвестиций, показывает насколько эффективно используются инвестиции в деятельности фирмы. То есть при анализе сопоставляется доход при привлечении инвестиций. Рассчитать РОА – рентабельность активов можно исходя из соотношения количества прибыли за определенней промежуток времени к цене активов предприятия

Важно учитывать именно те актив, которые являются частью предприятия, а не сформированы за счет дебиторской или кредиторской задолженности

Рентабельность основных фондов рассчитывается приблизительно также. Причем при анализе РОФА производится анализ эффективность использования основных фондов предприятия, а не активов. То есть это соотношение прибыли к основным фондам компании.

Просчет рентабельности капитала – РОЕ, позволит определить с помощью деления дохода на объем капитала компании, насколько эффективно применяет-с капитал в деятельности предприятия. А именно, как рационально используются собственные средства компании в производстве.

Чтобы максимально эффективно оценить перспективы детальности компании, необходимо также взять во внимание множество других факторов производственной деятельности, а именно:

Рассчитать эффективность использования собственного капитала данный показатель характеризуется эффективность применения собственных средств компании относительно к деятельности всего предприятия в целом. Данный показатель имеет аббревиатуру – ROE.

Не менее важно сопоставить инвестиции, то есть перманентный капитал в компании относительно собственного, который характеризует, сколько чистой прибыли получит предприятие при вложении инвестиций в бизнес. Данный показатель обозначается как ROIC

Привлечение в деятельность заемного капитала позволяет оценить целесообразность кредитования также, с помощью показателя ROBC – заемного капитала, можно оценить выгодность такого вложения. Так, если при расчете он выше, нежели стоимость заемных средств, то можно и выгодно привлечь в деятельность заемных средств, в противном случае, деятельность будет убыточной.

Пример расчета порога рентабельности

Расчет в денежном эквиваленте:

- Зпост=115*110=12650 рублей

- Зпер=365*110=40150 рублей

- Выр = 510*110 = 56100 рублей

- ПРден=(56100*12650)/(56100-40150)=44493,1 рубля

Таким образом, организация будет оставаться в плюсе в случае продажи своей продукции или услуг на общую сумму, которая будет выше 44493,1 рублей.

Другими словами в случае реализации продукции на данную сумму предприятие будет находиться в точке безубыточности.

Расчет в натуральном выражении:

ПРнат=12650/(510-365)=87 штук

Следовательно, прибыль предприятие сможет получить при продаже продукции свыше 87 штук.