График безубыточности предприятия

Содержание:

Выясняем значение термина

Для определения точки безубыточности нам понадобится такой термин как прибыль. Прибыль – это доходы минус расходы. Она может быть положительной (в ситуации, когда доходы организации превышают расходы) и отрицательной (если наоборот доходы меньше). Точка безубыточности – это объём продаж, при котором размер прибыли составляет ровно ноль, т.е. момент, когда доходы стали равны расходам. Точка безубыточности может выражаться деньгами или иметь натуральное выражение.

Получается, когда компания достигает точки безубыточности, она работает «в ноль». Если значение превышено – значит, дело приносит доход, если недостижима – фирма функционирует «в минус».

Точка безубыточности не является неизменным показателем для одной фирмы. Она склонна к изменениям. Это связано в первую очередь с развитием бизнеса: расширяется сеть продаж, повышаются объемы производства и т.п. Повышение значения способно оказаться как хорошим знаком (при развитии бизнеса) так и плохим. Второе актуально тогда, когда точка повышается, например, из-за повышения цен на расходные материалы, арендной платы, цен за свет и т.п. Её повышение может выявлять и определённые проблемы на предприятии. К примеру, повышение трат может быть связано с неэффективностью работы определённого оборудования или какого-то из отделов производства в целом.

Точка безубыточности нужна, чтобы:

- Понять, насколько выгодно дело (удастся ли покрыть расходы, и сколько времени это займёт);

- Следить за ситуацией на предприятии, избегать кризисов;

- Определить, насколько можно изменить цену при расширении.

Пример расчета

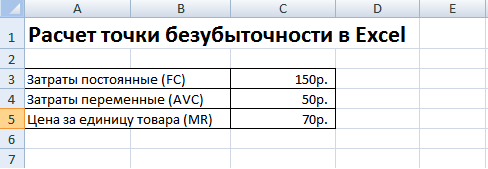

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

Точка безубыточности. Основные параметры

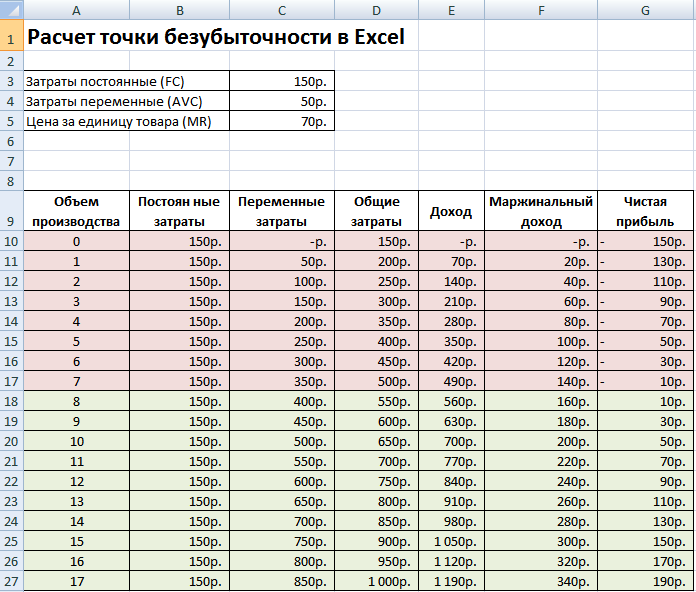

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Далее заполняем каждую колонку в зависимости от объема производства.

Колонка постоянные затраты = C3

Общие затраты = Переменные постоянные затраты = B10 C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Расчет точки безубыточности в Excel

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) прогнозирование движения курса |

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Магазин одежды

Рассчитаем точку безубыточности для магазина спецодежды. Здесь лучше применить расчет в денежном эквиваленте, потому что ассортимент товара и цены разные.

Исходные данные:

- Затраты постоянные (арендная плата, сумма заработной платы продавцов вместе с отчислениями, оплата коммунальных услуг и рекламы) = 250000 рублей.

- Закупочная цена изделия средняя = 1000 рублей.

- Объем продаж = 300 единиц.

- Затраты переменные (закупочные цены изделий) = 300000 рублей.

- Выручка = 600000 рублей.

- Маржинальный доход = Выручка – Затраты переменные = 600000 – 300000 = 300000 рублей.Коэффициент маржинальности = Затраты переменные / Выручка = 0,5.

Точка безубыточности = Затраты постоянные / Коэффициент маржинальности = 250000 / 0,5 = 500000 рублей.

Таким образом, магазину надо продать товаров на 500000 рублей, чтобы покрыть расходы и выйти в ноль. Все продажи свыше будут приносить прибыль.

При расчете точки безубыточности для предприятия металлообработки лучше применять формулу в натуральном выражении. Предприятия малого бизнеса часто выпускают одноразовую продукцию по примерно одинаковым ценам.

Исходные данные:

- Затраты постоянные (общие расходы по предприятию, отчисления на амортизацию, сумма заработной платы администрации вместе с отчислениями) = 250000 рублей.

- Затраты переменные (средства для закупки сырья и полуфабрикатов, сумма заработной платы рабочего персонала вместе с отчислениями, топливные и технологические затраты) = 300000 рублей.

- Затраты переменные средние (на единицу продукции) = 300 рублей.

- Цена изделия (выручка на единицу продукции) = 500 рублей.

- Объем производства (плановый) = 1000 единиц.

- Выручка = 500000 рублей.

Таким образом, предприятие достигнет точки безубыточности при выпуске продукции в количестве 1250 штук за определенный период. На данном примере видно, что для выхода на уровень без убытков и прибыли нужно увеличить объем продукции на 250 штук от планируемого. Дальнейшее превышение объема принесет прибыль.

Однако при расчете по умолчанию признается тот факт, что при увеличении объема цена останется прежней, затраты также не увеличатся, а товар будет реализован полностью, без остатков. В действительности не все может быть так идеально.

Общие сведения

Закупка сырья, топливо и расходы, связанные с транспортировкой, выплата заработной платы рабочему персоналу (и соответствующие отчисления в соцфонды), коммунальные расходы –составляющие переменных расходов, их размер зависит от объема производимой продукции.

Доход тоже считается исходными сведениями при расчете точки безубыточности и вычисляется посредством умножения объема продаж на стоимость.

Точка безубыточности – это показатель, указывающий на необходимый объем производства либо продаж для нормальной деятельности предприятия без ущерба и получения прибыли.

Точка безубыточности (ТБУ) определяется как в денежном эквиваленте, так и в натуральном.

Прежде чем рассчитать ТБУ, посмотрим, в каких случаях это стоит делать:

— величина переменных расходов (затрат) и цена не изменяются в течении конкретного отрезка времени,

— величина переменных расходов (затрат) и цена не изменяются в течении конкретного отрезка времени,

— при необходимости точно вычислить расходы (как постоянные, так и переменные) из расчета на одну единицу производимой продукции,

— переменные расходы и объем изготовленной продукции взаимосвязаны,

— стабильные условия деятельности компании,

— объемы произведенной и реализуемой продукции практически равнозначны.

Обозначим показатели, необходимые для расчета ТБУ:

ТБУ CVP / BEP (cost-volume-profit / break-even point)

Постоянные расходы TFC (total fixed cost)

Переменные расходы TVC (total variable cost)

Переменные расходы на одну единицу товара AVC (average variable cost)

Доходы (выручка) TR (total revnue)

Стоимость реализации P (price)

Объем производства в натуральном выражении Q

Маргинальный доход MR (marginal revenue).

Разница между доходом (TR) и переменными расходами (TVC) составляет маржинальный доход либо же разница между стоимостью (P) и переменными расходами на единицу продукции (AVC).

Рассчитав ТБУ в натуральном выражении, мы узнаем, сколько необходимо реализовать единиц продукции, чтобы выйти в ноль: BEPнат = TFC / (P-AVC),

а рассчитав ТБУ в денежном выражении – какой объем прибыли окупит понесенные затраты: BEPден = (TR* TFC) / (TR-TVC).

Кроме того, ТБУ возможно определить через маржинальный доход:

ТБУ= З пост/К МР. При этом, К МР — коэффициент маржинальности, то есть доля маржинального дохода в прибыли компании, который указывает, сколько копеек дохода принесет дополнительный рубль прибыли.

В итоге получим критический объем производства продаж (в денежном эквиваленте, либо в натуральном).

Методика расчета анализа безубыточности

Анализ безубыточности (Break-Even analysis) достаточно популярный метод, который позволяет компании принять решение относительно того, сколько необходимо произвести и реализовать продукции, чтобы полностью покрыть свои постоянные и переменные затраты. Периодическое проведение анализа безубыточности дает возможность компании принимать решения, позволяющие сохранить определенный уровень рентабельности и обосновать возможности устойчивого расширения бизнеса.

Анализ безубыточности предполагает использование простого набора основных показателей деятельности компании.

На начальном этапе нужно точно определить величины переменных и постоянных затрат. Для этого в программе используются специальные интерфейсы разнесения издержек по продуктам: для затрат – при планировании «затрат на реализацию этапов производства», для затрат.

Для построения графика безубыточности, предварительно должна быть создана таблица данных (безубыточности).

Для создания таблицы безубыточности, сначала нужно рассчитать точку безубыточности по формуле:

Точка безубыточности = Постоянные расходы за весь период / Маржинальная прибыль на единицу

Где периодом расчета точки безубыточности может быть год, квартал или месяц .

Маржинальная прибыль (marginal revenue) на единицу, рассчитывается по формуле:

Маржинальная прибыль на единицу = P — VC

Где:

P — средневзвешенная чистая цена (без НДС) в периоде, рассчитывается путем деления чистой выручки за период на количество продаж за период.

VC — переменные затраты (Variable Costs) на единицу продукции, рассчитываются – как переменные затраты за весь период (год, квартал или месяц), отнесенные на количество продаж в периоде.

Пример. Воспользуемся данными предыдущего примера и рассчитаем точку безубыточности за январь, для продукта Сыр твердый «Российский».

- В таблице приведены индексы строк и данные, необходимые для расчета точки безубыточности:

| № | Статья | Данные |

| Объем продаж, ед. | 42 000 | |

| Выручка от продаж (без НДС) | 8 542 373 | |

| Итого переменные издержки | 6 695 060 | |

| Итого постоянные издержки | 231 727 |

шаг. Посчитаем средневзвешенную чистую цену (без НДС) за период: / = 8 542 373 / 42 000 = 203,39

шаг. Посчитаем переменные затраты на единицу продукции за период: / = 6 695 060 / 42 000 = 159,41

шаг. Посчитаем маржинальную прибыль на единицу продукции: средневзвешенная чистая цена (шаг 1) — Переменные затраты на единицу (шаг 2) = 203,39 — 159,41 = 44,98

шаг. Наконец, посчитаем точку безубыточности: / маржинальную прибыль на единицу (шаг 3) = 231 727 / 44,98 = 5 268,92 ≈ 5 269

Чтобы построить график, нужна таблица, где затраты отражаются пропорционально масштабу точки безубыточности: пусть BE — точка безубыточности, тогда в первой колонке строки «Объем продаж, ед.» должно быть значение 1/4 × BE, во второй — 2/4 × BE, во третьей — 3/4 × BE, в четвертой — 4/4 × BE = BE, в пятой — 5/4 × BE. Также, пропорционально рассчитываются строки «выручка от продаж» и «переменные издержки»: Выручка от продаж = n × BE × Средневзвешенную цену (шаг 1), Переменные издержки = n × BE × Переменные затраты на единицу (шаг 2).

Фрагмент страницы «Таблица безубыточности»:

После того, как таблица безубыточности готова, программа построит график. Тип графика – линия, где значения объемов продаж (включая точку безубыточности) отображаются в масштабе горизонтальной шкалы.

Фрагмент страницы «График безубыточности»:

Интерпретация графика безубыточности

По вертикали расположена шкала «сумм», по горизонтали — шкала «единиц продаж». Точка безубыточности – это точка пересечения выручки от продаж и суммарных издержек (соответственно, красная и синяя линии). = + (соответственно, желтая и голубая линии).

Проекция точки безубыточности на шкалу «сумм» показывает выручку от продаж, при которой окупаемость равна нулю. Проекция точки безубыточности на шкалу «количество» показывает тот объем продаж, при котором окупаемость равна нулю.

Все значения, расположенные выше точки безубыточности (между линиями выручки и суммарными издержками) находятся в зоне прибыли.

Особые соображения

Показатель, включающий налоги, называется чистой операционной прибылью после налогообложения (NOPAT). Используя NOPAT, вы включаете стоимость всех фактических операций, включая влияние налогов. Однако в широко понимаемом определении используется доход, поэтому в этой статье мы используем именно его.

При расчете безубыточности важно учитывать налоги, которые являются реальными расходами, которые несет компания. Налоги не зависят напрямую от доходов, вместо этого они обычно рассчитываются на налогооблагаемую прибыль

Это затрудняет учет налогов с помощью нашей простой формулы, приведенной выше.

Решением этого может быть использование чистой операционной прибыли после налогообложения (NOPAT). Используя NOPAT, вы включаете стоимость всех фактических операций, включая влияние налогов. В оставшейся части этого раздела мы используем первую формулу для расчета точки безубыточности.

Определение точки безубыточности

Современному бизнесу жизненно важно определить точку безубыточности проекта — выручку или объём продажи продукции, который окупит объём первоначальных вложений. Иногда этот показатель называют break-evenpoint, сокращённо — BEP

Без чёткого планирования и расчёта предприниматель будет работать вслепую. Такой подход снижает шансы на успех и лидерство на рынке.

Если говорить простым языком, BEP — это показатель, после достижения которого предприятия начнёт приносить чистый доход, то есть расходы будут компенсированы доходами

Особенно важно рассчитать его при составлении бизнес-плана. Инвесторы почти всегда запрашивают значение BEP, чтобы решить, выгодно ли вкладывать средства в проект

Точка достигается при покрытии всех расходов и нулевом уровне прибыли

Также BEP рассчитывают ежемесячно, чтобы устанавливать точный производственный план/план продаж. Коэффициент покажет конкретный порог, который нужно перешагнуть, чтобы окупить текущие расходы. Схожий смысл имеет точка окупаемости — показатель, демонстрирующий, сколько всего нужно заработать, чтобы окупить все инвестиции в проект. Показатели во многом схожи, но путать их нельзя. Безубыточность измеряется в деньгах или единицах продукции, а окупаемость — в месяцах или годах.

Определение break-evenpoint решает несколько задач:

- спланировать производство и рассчитать необходимое для получения прибыли количество товаров и услуг;

- определить минимальное значение выручки, при котором компания не уйдёт в убытки;

- определить ценовые границы, в том числе минимальную цену каждого товара и процент торговой наценки;

- установить оптимальную цену;

- корректировать производственный план;

- выявлять и решать проблемы компании;

- привлекать инвестиции.

Точка безубыточности в денежном выражении

Первый вариант расчёта BEP производится в стоимостном выражении, проще говоря в деньгах. Что такое точка безубыточности в денежном выражении? Это сумма дохода, которую предприниматель должен заработать, чтобы покрыть расходы. Самый минимум, который нужно заработать, чтобы не обанкротиться. Считается в деньгах.

Чтобы рассчитать break-evenpoint в деньгах, требуется знать:

- стоимость единицы товара/услуги;

- постоянные расходы;

- переменные издержки на единицу товара/услуги;

- выручку с одной единицы.

Как найти точку безубыточности? Используется довольно простой алгоритм: постоянные затраты : коэффициент маржинального дохода (МД). Чтобы узнать МД, нужно из прибыли вычесть переменные затраты. Порядок действий:

- Маржинальная прибыль = Выручка — переменные затраты. Коэффициент МД = МП / выручка.

- BEP = Постоянные затраты : коэффициент МД.

Таким образом break-evenpoint в стоимостном выражении — это сумма денег, которую компания должна заработать чтобы покрыть расходы и сработать «в ноль» в отчётном периоде, без прибыли, то есть минимум. Зарабатывать на уровне BEP нельзя, иначе смысл ведения бизнеса полностью отсутствует.

Формула расчёта точки безубыточности в стоимостном выражении

Точка безубыточности в натуральном выражении

Второй вариант расчёта BEP предполагает вычисление конкретного числа единиц товара. Точка безубыточности в натуральном выражении показывает число продукции/товаров/услуг, которое нужно производить в отчётном периоде, чтобы покрывать траты. Если денежное выражение более актуально для торговли, потому что помогает устанавливать наценку и конечную цену товара, то подсчёт в штуках полезнее сфере производства.

Как посчитать?

Break-evenpoint = постоянные расходы / (стоимость штуки — переменные затраты на штуку).

Аналогично со стоимостным выражением, это показатель демонстрирует, какой объём товаров надо изготавливать на нулевом уровне прибыли. Следовательно, предприятие должно изготавливать гораздо больше единиц продукции, чем на уровне безубыточности.

Что вводим и что получаем

Вы вводите

Для всего предприятия:

- Общие суммы постоянных затрат: Общефирменных, коммерческих, управленческих.

Новое в версии 6.0:

Данных, которые вы вводите в таблицу, достаточно для построения Отчета о прибылях и убытках (финансовых результатах). Это один из основных документов управленческой отчетности, теперь он строится в таблице в явном виде.

Для каждой группы (для каждого товара):

- Наименование

- Краткое наименование для отображения на графике

- Единица измерения (штуки, коробки, тонны и т.д.)

- Объем реализации в штуках (коробках, тоннах)

- Объем реализации в рублях (выручка)

- Стоимость в закупочных ценах

- Новое в предыдущей версии: Расходы в процентах от закупочной стоимости, включаемые в себестоимость, такие как доставка, предпродажная подготовка, фасовка и т.п. Можно одновременно вводить проценты по четырем типам расходов.

- Бонусы. Дополнительные расходы в процентах от выручки. Например: выплаты сотрудникам, партнерам и т.п. Можно одновременно вводить проценты по трем бонусам, например: бонус продавцам, бонус начальнику отдела продаж, бонус посредникам.

Новое в версии 6.0: Список товаров можно сортировать по убыванию и возрастанию по любому показателю: наименованию, выручке, себестоимости, точке безубыточности, прибыли, рентабельности и т.п.

Получаете расчет

Для всего предприятия:

Для каждой группы (для каждого товара):

- Новое в предыдущей версии: Себестоимость с учетом расходов на доставку и т.п. (сумма по всем группам)

- Постоянные затраты

- Суммы бонусов

- Затраты

- Маржинальная прибыль

- Прибыль

- Новое в предыдущей версии: Средняя выручка в день

- Выручка на едининцу товара (средняя цена)

- Переменные затраты на единицу товара

- Постоянные затраты на единицу товара

- Маржинальная прибыль на едининцу товара

- Прибыль на едининцу товара

- Наценка

- Новое в предыдущей версии: Min Наценка при которой рентабельность равна 0.

- Рентабельность затрат

- Рентабельность продаж

- Точка безубыточности в денежном выражении

- Точка безубыточности в натуральном выражении

- Новое в предыдущей версии: За сколько дней периода достигается точка безубыточности

- Запас финансовой прочности

- Доли от общих суммарных в %% — Выручка

- Доли от общих суммарных в %% — Переменные затраты

- Доли от общих суммарных в %% — Постянные затраты

- Доли от общих суммарных в %% — Затраты

- Новое в предыдущей версии: Доли от общих суммарных в %% — Маржинальная прибыль

- Доли от общих суммарных в %% — Прибыль

Пример из таблицы: Постоянные расходы распределяются по группам пропорционально выручке.

Продолжение 1. Правая часть таблицы.

Продолжение 2. Правая часть таблицы.

На приведенном примере видно, что группа товаров номер 4 «Розетки/Выключатели» является убыточной, не смотря на то, что выручка больше закупочной стоимости на 50%. Какая ситуация может сложиться в реальной жизни? Получается, мы имеем выручку с лихвой перекрывающую затраты на приобретение товара и думаем, что этот товар приносит прибыль. А на самом деле он приносит убыток.

Показатели отражены на 4 графиках.

Как рассчитать точку безубыточности

Как рассчитать точку безубыточности:

- Определить и рассчитать постоянные расходы предприятия.

- Определить и рассчитать переменные расходы предприятия из расчета на одну единицу товара.

- Рассчитать себестоимость единицы товара или услуги.

- Подставить полученные значения в формулу для расчета точки безубыточности в натуральном выражении.

- Рассчитать итоговый результат.

Ниже мы подробно рассмотрим формулы, а также порядок расчета точки безубыточности.

Формула точки безубыточности

??

Как уже говорилось выше, есть два способа расчета точки безубыточности — в натуральном и в денежном выражении, соответственно, существует и две формулы для каждого из вариантов.

Формула точки безубыточности в натуральном выражении:

ТБ = ПеЗ / (ЦП — ПоЗ),

где

- ТБ — точка безубыточности;

- ПеЗ — переменные затраты;

- ЦП — цена продукции (за единицу);

- ПоЗ — постоянные затраты.

Результат покажет, сколько единиц товара должно продать предприятие, чтобы выйти на самоокупаемость.

Формула точки безубыточности в денежном выражении:

ТБ = (ВП х ПоЗ) / (ВП — ПеЗ),

где

- ТБ — точка безубыточности;

- ВП — выручка от продаж;

- ПеЗ — переменные затраты;

- ПоЗ — постоянные затраты.

По результату расчетов можно понять, на какую сумму нужно продать товаров, для того чтобы выйти «в ноль».

Расчет точки безубыточности

Перед тем как начать расчет, нужно разобраться, что такое постоянные и переменные расходы.

??

Постоянные затраты (в формуле выше обозначены как ПоЗ) — это расходы, которые не зависят от объема произведенной продукции и их объем остается статичным на протяжении длительного периода.

Сюда можно отнести:

- Зарплату работников;

- Аренду помещения;

- Амортизацию оборудования;

- Налоги и сборы;

- Рекламу;

- Кредитные платежи и займы.

??

Переменные затраты (в формуле выше обозначены как ПеЗ) — это расходы, которые напрямую зависят от объема произведенной продукции. В зависимости от того, больше или меньше товаров производит предприятие, переменные затраты также будут расти или падать.

К ним относятся следующие:

- Цена сырья для изготовления продукции;

- Плата за электроэнергию и другие ресурсы (например, бензин для логистики);

- Расходные материалы для оборудования;

- Зарплата работников, если введена сдельная оплата труда.

Далее можно приступать непосредственно к расчету точки безубыточности, следуя определенным этапам:

- Собрать всю необходимую информацию для расчетов, такую как объемы производства, сколько товаров реализуется, расходы на производство и полученная прибыль.

- Разделить расходы на постоянные и переменные.

- Рассчитать точку безубыточности и уровень продаж, при которой финансовая безопасность компании сохранится.

Задача всех этих расчетов состоит в определении необходимого объема реализации товаров, при которых есть экономический смысл ведения бизнеса.

Пример расчета точки безубыточности

Приведенные ниже примеры наглядно показывают, как работают формулы для расчета точки безубыточности и как их правильно применять.

Сначала используем формулу для расчета в натуральном выражении. Для этого нужно найти соотношение переменных затрат и разницы цены продукции и постоянных затрат:

ТБ = 10 000 / (500 — 200) = 33,3

Округляем и получаем значение в 34 фитбола.

Теперь посмотрим, на какую сумму необходимо нам продать фитболы, чтобы покрыть все затраты. Для этого подставим значения в данную формулу: ТБ = (ВП х ПоЗ) / (ВП — ПеЗ):

ТБ = (150 000 х 10 000) / (150 000 — 200) = 1 500 000 000 / 149 800 = 10 013

??

Получается, что компании необходимо продать фитболов на сумму в 10 013 рублей, чтобы не выйти в минус.

Еще один пример расчета точки безубыточности смотрите в видео ниже:

Анализ безубыточности в Excel

Теперь, когда мы знаем, из чего состоит анализ безубыточности, мы можем приступить к его моделированию в Excel. Есть несколько способов добиться этого. Два наиболее полезных – создание калькулятора безубыточности или использование Goal Seek, который является встроенным инструментом Excel.

Мы демонстрируем калькулятор, потому что он лучше соответствует лучшим практикам финансового моделирования, согласно которым формулы должны быть разбиты и проверены.

Создав анализ сценария, мы можем указать Excel, чтобы он рассчитывал по единице. ( Примечание: если таблица кажется маленькой, щелкните изображение правой кнопкой мыши и откройте новую вкладку для более высокого разрешения.)

Наконец, мы можем легко построить матрицу чувствительности, чтобы изучить, как эти факторы взаимодействуют. Учитывая различные структуры затрат, мы можем увидеть диапазон безубыточных цен от 28 до 133 долларов.

#К

Преимущества и недостатки модели точки безубыточности

Из достоинств модели можно выделить следующие:

- Простота. В расчетах используются несложные формулы, а также данные легко собрать из бухгалтерского и управленческого учета.

- Разделение издержек на постоянные и переменные очень полезно для финансового анализа. Правила бухгалтерского учета не подразумевают обязательность такой классификации, а эта несложная работа поможет получить более достоверные данные о финансовых результатах. Ведь нужно планировать объем прибыли не только в целях налогообложения, но и для повышения инвестиционной привлекательности компании.

Недостатки модели:

- Не учитывает сезонность, колебания курсов, внедрение новых технологий и другие внешние факторы.

- При большом ассортименте продукции могут изменяться цены на отдельные единицы. В связи с этим возможно искажение расчетов.

- Увеличение постоянных затрат происходит неравномерно. Например, арендная плата может увеличиваться каждый год, а заработная плата – раз в квартал. Из-за такого ступенчатого увеличения постоянных издержек расчеты могут быть неактуальны.

Примеры расчета

Чтобы вы точно поняли, как рассчитать точку безубыточности, приведем два примера.

В первом случае берем магазин продуктов. Ассортимент тут очень велик, цены совершенно разные, поэтому нет никакого смысла рассчитывать точку безубыточности в натуральном выражении. Берем только денежный вариант.

Показатели переменных и постоянных расходов магазина приводим в таблице:

| Постоянные расходы | Рубли | Переменные расходы | Рубли |

| Аренда помещения | 110000 | Средняя закупочная цена | 100 |

| Зарплата продавцов | 120000 | Плановый объем продаж | 40000 |

| Отчисления из зарплаты (30%) | 36000 | ||

| 5000 | |||

| Итого | 271000 | 400000 |

Как видим, постоянные, ежемесячные затраты магазина составляют 271000 рублей, а переменные 400000 рублей. Выручка при этом равна 2000000 рублей.

Вычисляем маржинальный доход = 2000000 – 400000 = 1600000 рублей

Коэффициент маржинального дохода или КMR = 1600000/20000000 = 0,8

Точка безубыточности или BEP = 271000/0,8 = 338750 рублей.

Делаем вывод — чтобы выйти на нулевую прибыль магазину нужно реализовать продуктов на 338750 рублей. Выше этой точки продаж он начнет приносить прибыль. Запас финансовой прочности магазина составляет 1600000 рублей.

Второй пример расчета точки безубыточности: берем теперь предприятие. Если выпускается однородная продукция, ассортимент невелик, а цены хотя бы примерно одинаковы, целесообразно рассчитать точку безубыточности в штуках, в изделиях, в натуральном выражении.

Показатели предприятия вновь приводим в виде таблицы:

| Постоянные расходы | Рубли | Переменные расходы на единицу продукции | Цена в рублях | Объем выпуска в штуках | Рубли |

| Общие затраты завода | 150000 | Покупка материалов | 200 | 1000 | 200000 |

| Амортизация | 80000 | Покупка полуфабрикатов | 100 | 1000 | 100000 |

| Зарплата управленцев | 80000 | Зарплата рабочих | 70 | 1000 | 70000 |

| Коммунальные услуги | 15000 | Отчисления из зарплаты | 20 | 1000 | 20000 |

| Итого | 325000 | 390 | 390000 |

Точка безубыточности или BEP = 325000/(500–390) = 2955 штук (округленно). Напомним, что 500 рублей в нашей формуле — это цена одного готового изделия.

Делаем вывод — чтобы работать без убытков, предприятию следует выпустить 2955 единиц изделий.

Как видим, провести расчет точки безубыточности легко, если есть все нужные данные.

Однако следует учитывать возможность допущений:

- Компания не поднимает цену, если растут объемы реализации. В реальности это встречается редко, ведь спрос позволяет увеличивать цену.

- Компания держит расходы на одном уровне. Тоже редкость, ведь издержки растут в ходе увеличения объема продаж и нагрузки на производственные мощности.

- Весь товар реализован. На деле у предприятия могут оставаться остатки на складе.

- Если товаров много, то структура ассортимента должна оставаться постоянной. На практике она часто меняется.

То есть, точка безубыточности, вычисленная по одним показателям на конкретный отчетный период, может существенно отличаться от BEP в изменившейся ситуации.