Метод директ-костинг как управленческая система предприятия

Содержание:

Директ-костинг в бухгалтерском учете

Итак, на основе всего вышесказанного можно сделать вывод, что директ-костинг это система управленческого учета, которая помимо того, что она включает в себя данные о пересчете и калькулированнии издержек, данная система позволяет сделать выводы о планировании и контроле будущих и настоящих затрат, высчитать рентабельность товаров и так далее.

https://www.youtube.com/watch?v=https://www.youtube.com/watch?v=GGNaddkCBg4

На сегодняшний день производственные российские компании сталкиваются с трудностью симбиоза учета финансовой и производственной бухгалтерии. Все дело в том, что задачи и цели этих двух составляющих отличны друг от друга.

Сегодня существует сразу несколько вариантов учета:

- Формирование раздельного учета на счетах финансовой и производственной бухгалтерии.

- Интеграцию финансовой и производственной бухгалтерии.

- Дублирование учета.

Любой из этих вариантов, отлично подойдет для анализа финансовой ситуации компании. Тем более что, информация о взаимосвязи производства, прибыли и себестоимости, расскажут о рентабельности того или иного производства.

О плюсах и минусах

Первым делом, необходимо освятить преимущества этого вида учета:

- Простота определения себестоимости.

- Анализ информации.

- Принципы данного вида отлично сочетаются с другими видами учета.

- Ценообразование, построенное на базе данных директ-костинг, считается одним из самых эффективных и гибких.

- Оценка рентабельности по каждой единицы произведенного товара.

- Возможность построения точки безубыточности.

- Упрощение учета себестоимости товара.

- На основе полученных данных учета можно построить план продаж.

Однако, вместе с весомыми аргументами в пользу директ-костинг, существуют и несколько отрицательных моментов:

- Большая сложность соотнесения затрат по видам, то есть, другими словами, у каждой компании существует понятие смешанных затрат, и оттого куда отнести ту или иную единицу издержек зависит многое, в том числе результаты исчисления, а, значит, и анализа.

- Формирование отчетности внешней среды

- Сбор информации о размере полной себестоимости займет немало времени, если в принципе возможен будет такой расчет.

Проводки при директ костинге

Б; Дт 20 Кт 10 70 тыс. материалы списаны на А; Дт 20 Кт 10 50 тыс. списание материалов на Б; Дт 40 Кт 20 121 432 (51 432+70 тыс.) издержки на А; Дт 40 Кт 20 118 568 (68 568+50 тыс.) затраты на Б; Дт 90 Кт 40 21 432 (121 432-100 тыс.

) – списание перерасхода по А; Дт 90 Кт 40 31 432 (150 тыс.-118 568) – экономия по Б отминусована. Для каждого изделия отводится отдельный субсчет. В данном примере продукция полностью продана. Остатки, если они есть в наличии, следует отразить в бухучете по сокращенной нормативной с/с.

Особенности директ-костинга – преимущества и недостатки Достоинства (+) и минусы ДК приведены в таблице: Директ-костинг + — В налоговую базу можно отправить основную часть затрат.

Проделывается это за счет того, что единовременно списываются на финрезультат расходы общехозяйственные Неоднозначность расходов постоянного характера.

Метод директ-костинг: проводки, пример расчета

Затраты в организации следует распределить по видам деятельности. За базу распределения берется выручка по видам бизнеса. При ее отсутствии счет может оставаться открытым. Его следует закрыть вручную.

ВниманиеПоследовательность и регламент такой работы определяет бухгалтер, учитывая особенности, которые присущи каждому конкретному предприятию. Топ-4 популярных вопросов Вопрос №1. Какой основной недостаток ДК? Прежде всего, при ДК можно ошибиться с определением средних затрат на производство

Какой основной недостаток ДК? Прежде всего, при ДК можно ошибиться с определением средних затрат на производство.

Компания в результате неоправданно рискует при проведении своей ценовой политики.Вопрос №2. Что представляет собой доход под названием «маржинальный»? Этот финансовый показатель является разницей между выручкой от продаж и затратами переменного характера.

Его можно также подсчитать, прибавив прибыль и расходы постоянные. Вопрос №3.

Учет затрат по direct costing. типовые проводки

С/с нормативная Цена А 2000 100,00 300,00 Б 2000 150,00 400,00 Затраты фактические на использованные материалы:

Схема учета согласно ДК такова: Дт 43 Кт 40 100 тыс. (1000·100) оприходовано изд. А по с/с нормативной; Дт 43 Кт 40 150 тыс. (1000·150) изд. Б по с/с норм. оприходовано; Д 62 Кт 90 300 тыс. (1000·300) отражение выручки от продаж изд.А; Дт 90 Кт 43 100 тыс. нормативная с/с проданных изд. А списана; Д 62 Кт 90 400 тыс. (1000·400) выручка от реализации изд.

Б; Дт 90 Кт 43 150 тыс. с/с изд. Б списана; После того, как месяц пришел к концу: Дт 26 Кт 70 (02, 69) 60 тыс.отражены издержки общехозяйственные; Дт 90 Кт 26 60 тыс. общехоз. месячные расходы списаны; Дт 25 Кт 76 120 тыс. – фактические общие расходы на электроэнергию; Дт 20 Кт 25 51 432 (120 тыс. · 0,4286) – электроэн.

отнесена на А; Дт 20 Кт 25 68 568 (120 тыс.

Счет 26 в бухгалтерском учете для чайников: примеры и проводки

Можно выделить основные общехозяйственные затраты:

- Административно-управленческие расходы

- Командировки;

- Заработная плата администрации, бухгалтерии, управленческого персонала, маркетинга и т.д.;

- Представительские расходы;

- Услуги охраны, связи;

- Консультации сторонних специалистов (IT, аудиторов и т.д.);

- Почтовые услуги и канцелярия.

- Ремонт и амортизация не производственных основных средств;

- Аренда не производственных помещений;

- Бюджетные платежи (налоги, штрафы, пени);

- Прочие:

Организации, не связанные с производством (дилеры, агенты и т.д.) на 26 счёте собирают все затраты и в дальнейшем списывают их на счёт учёта продаж (счёт 90)

Важно! Торговые организации могут не использовать счёт 26, а все расходы относить на счёт 44 «Расходы на продажу»

Закрытие общехозяйственных расходов методом “директ-костинг”

Списание общехозяйственных расходов при закрытии месяца, то есть куда списывается 26 счет 20 26 На основное производство 21 26 На производство полуфабрикатов 29 26 На обслуживающие производства 90.

02 26 Выполненные работы и услуги для сторонних организаций 90.

08 26 На себестоимость продаж при использовании метода директ-костинг Закрытие 26 счета Закрытие 26 счета, то есть списание всех общехозяйственных затрат, выполняется несколькими способами:

- Включаются в состав себестоимости продукции через производственные счета, если производится продукция;

- Относятся на себестоимость продаж при оказании услуг или работ;

- Относятся на текущие расходы отчётного месяца методом директ-костинг:

Важно! Способ списания, а также база распределения общехозяйственных расходов должны быть закреплены в учётной политике организации

- 3/п административного персонала – 10 000,00 руб.

- Страховые взносы – 3 020,00 руб.

- Аренда помещения – 5 000,00 руб.

Расчет себестоимости продукции методом директ-костинг

Себестоимость сыра = (45 000 + 462 900) : 1000 = 507,9 (руб.)Себестоимость мороженого = (300 000 + 37 100) : 1000 = 337,1 (руб.)

Плюсы директ-костинга:

1. Легче управлять постоянными расходамиПостоянные расходы не размываются по себестоимости продукции, а непосредственно влияют на финансовый результат, поэтому их проще анализировать.

Например, в компании у всех сотрудников тариф с фиксированной оплатой, сотовая связь относится к постоянным расходам. Оплата счетов происходит в разные дни, поэтому отследить повышение тарифов сложно. Но если суммировать затраты за месяц и сравнить с предыдущим периодом, можно увидеть рост и принять меры: сменить тариф или сотового оператора. Управление затратами, конечно, невозможно без простой и удобной системы учета. Компания может разрабатывать ее годами, а может воспользоваться готовым сервисом ПланФакт.

2. Упрощение расчета себестоимостиИзменение стоимости сырья сильнее отражается на себестоимости, так как доля каждого расхода выше. Это позволяет оперативно изменять отпускную цену.

Евгения Анисова, владелец прачечной «Чисто-Быстро»:

3. Проще понять, какой товар прибыльнееПри производстве большого ассортимента продукции не нужно «разносить» постоянные расходы на себестоимость каждого вида продукции, можно сразу посчитать маржинальность.

Маржинальность = (Цена — Переменные расходы) / Цена х 100%

Маржинальность сыра = (600 — 507,9) : 600 х 100% = 15,4%Маржинальность мороженого = (1000 — 337,1) : 1000 х 100% = 66,3%

Расчет показал, что мороженое продавать намного выгоднее.

4. Легче рассчитывать точку безубыточности, так как уже в процессе учета расходы делятся на постоянные и переменные.

Точка безубыточности = Постоянные расходы / Маржинальность

Так как объем выпуска одинаков, постоянные расходы разделим поровну между двумя видами продукции:

Постоянные расходы = 85 000 : 2 = 42 500 (руб.)

Точка безубыточности для сыра = 42 500 : 15,4% = 275 974 (руб.)Точка безубыточности для мороженого = 42 500 : 66,3% = 64 104 (руб.)

Директ-костинг это

Директ-костинг— это теория управленческого учета, суть которой заключается в делении затрат на постоянные и переменные.

Директ-костинг возник еще 20 веке в середине 30х. DirectCosts в переводе с английского это прямые или постоянные затраты. И согласно, теории директ-костинг определяет постоянные затраты как, выплаты за каждый отчетный период в одном размере.

Возникшие в процессе производства – переменные затраты, а значит их размер будет зависеть от масштабов производства. Чем больше увеличиваются масштабы с каждым месяце, тем больше растут постоянные затраты. Однако, их перечень остается не изменен.

Сама система учета, директ-костинг встречается 2-ух видов: простая и развитая.

- В простом учете считаются только прямые переменные затраты.

- А при развитом учитываются еще плюс косвенно переменные затраты.

Система директ-костинг привлекательна еще и тем, что с помощью нее можно найти взаимосвязь между производством, издержками и прибылью.

В свою очередь, такая взаимосвязь помогает отслеживать, какой товар приносит больше прибыли, а какой совсем не окупается.

Себестоимость директ-костинг

Директ-костинг — это метод, который относится к видам учета сокращенной себестоимости. Суть сокращенной себестоимости состоит в том, что ведется подсчет, сколько издержек было потрачено на конкретный товар. Оставшиеся затраты списываются в качестве расхода периода на уменьшение прибыли в том периоде, когда они были произведены.

Учет себестоимости с применением директ-костинг заключается в симбиозе учитывая сразу несколько элементов:

- Затрат, прежде всего и их видов;

- Этапа возникновения затрат;

- Носитель издержек;

- Итоги носителя издержек;

- Итоги периода.

Система Директ-костинг

При использовании на предприятии системы директ-костинга значительно упрощается расчёт и управление себестоимостью, накладных, а также постоянных издержек.

Все дело в том, что их суммарный объем накапливается на отдельных счетах, благодаря чему, можно отследить их влияние на величину прибыли.

Соответственно, такая информация не только облегчает работу бухгалтерии, но и помогает топ-менеджерам компании оперативно и с минимальными рисками решать оперативные задачи и планировать дальнейшее развитие товарной политики, ценообразования и прочих составляющих.

К тому же, такая информация полезна и отделу маркетинга, ведь на ее основе можно сформировать ассортиментную политику, а, значит, и рекламную стратегию.

Отдел сбыта на основе нее может делать прогнозы о продажах и планировать объем реализации того или иного товара, а значит и спрогнозировать объем закупа комплектующих и запчастей.

Благодаря системе учета директ-костинг, компания может дифференцировать издержки, что позволяет вести более точный контроль и учет потраченных средств, что позволяет оценивать рентабельность отрасли, принимать оперативные решения в случае кризисных показателей или рыночных изменений.

Сущность системы «Директ Костинг»

Буквальный перевод английского выражения означает «прямые затраты». В этом и заключается смысл применения этой системы для расчета «чистой» себестоимости: метод Директ Костинг основан на учете прямых затрат на реализованную продукцию независимо от объема выпуска. Применение ее основано на отделении постоянных расходов от переменных. Директ Костинг может использоваться как узкоспецифический метод калькуляции себестоимости выпускаемых продуктов, либо в качестве способа управленческого учета.

Калькулирование этим методом применимо для разрешения внутрифирменных вопросов, связанных с вынесением производственных решений, например:

- сравнением рентабельности нескольких продуктов;

- выбором наиболее эффективного и доходного производства;

- изысканием резервов снижения цены;

- прекращением выпуска конкретных видов изделий;

- вводом новых технологических линий.

Суть учета системы Директ Костинг – обобщение затрат постоянных и переменных. Метод Директ Костинг определяет постоянные расходы (к примеру, аренда, износ ОС), как независящие от объема производимых продуктов, а, значит, не влияющие на их себестоимость. И, напротив, переменные расходы (сырье, материалы, зарплата цеховых рабочих, износ ОС, занятых в непосредственном производстве продукта), находящиеся в прямой зависимости от выпускаемых объемов.

В себестоимость продукции включаются переменные затраты производства, а общая сумма постоянных расходов переносится на финансовый результат фирмы, не распределяясь по видам изделий. Рассмотрим упрощенный механизм исчисления по системе Директ Костинг: пример расчета себестоимости.

|

Выпуск продукции в декабре 2017 (шт.) |

Расходы в руб. |

||||

|

постоянные |

переменные |

общие |

полные затраты |

усеченные затраты Директ Костинг |

|

|

0,00 |

0,00 |

||||

|

500,00 |

300,00 |

||||

|

400,00 |

320,00 |

||||

|

366,67 |

400,00 |

||||

|

350,00 |

275,00 |

||||

|

340,00 |

320,00 |

||||

|

333,33 |

283,33 |

||||

|

328,57 |

285,71 |

В представленном примере показан расчет себестоимости по методу Директ Костинг в сравнении с Абзорпшен Костинг. Конечно, он максимально упрощен и лишь демонстрирует принцип расчета. Директ Костинг считается самым нетрудоемким способом расчета.

На практике все гораздо сложней, поскольку не всегда удается разделить затраты на постоянные и переменные. Именно в этом кроется главная трудность метода. Поэтому классический (стандартный) Директ Костинг, основанный на расчете по переменным затратам, применяется редко. Чаще вместе с прямыми затратами в себестоимости продукта учитывают и переменную долю косвенных (общепроизводственных) расходов.

Методы стандарт-костинга и директ-костинга – какой выбрать

Метод стандарт-костинга многие годы в учете успешно используется. Его определяют, как способ полной с/с, поскольку в стоимость единицы товара включаются переменные издержки.

При использовании стандарт-костинга:

- основная часть издержек компании входит в базу налогообложения по мере того, как продукция продается;

- если у компании имеются значительные остатки незавершенки, ее налоговая база заметно возрастет, поскольку расходы «отлеживаются на складских полках».

При использовании ДК:

- существенно снижается сумма налога на прибыль, в связи с тем, что переменные затраты сразу же относятся на финрезультат без ожидания продажи продукции;

- при наличии на складе больших остатков ГП также может вырасти налоговая база.

Пример 2. Исходные данные:

- Годовой выпуск продукции – 200 единиц.

- Она будет ежеквартально реализоваться одинаковыми партиями (по 50 ед.).

- Цена (рыночная) за шт. – 2 500 руб.

Затраты

- постоянные – 100 тыс. руб.

- переменные – 100 тыс. руб.

Рассчитаем финрезультат и налог (на прибыль).

1) За методом стандарт-костинга, тыс. руб.

| Квартал | С/с ед. прод. | Реализация | Фин. результат | Налог | |||

| Количество | Цена | С/с | Выручка | ||||

| І | 1,00 | 50 | 2,50 | 50,00 | 125,00 | 75,00 | 15,00 |

| ІІ | 50 | 50,00 | 125,00 | 75,00 | 15,00 | ||

| ІІІ | 50 | 50,00 | 125,00 | 75,00 | 15,00 | ||

| ІV | 50 | 50,00 | 125,00 | 75,00 | 15,00 |

2) За методом директ-костинга, тыс. руб.

| Квартал | С/с ед. прод. | Реализация | Фин. результат | Налог | ||

| Кол. | Цена | С/с | Выручка | |||

| І | 0,500 | 50 | 2,50 | 125,00 | 125,00 | – |

| ІІ | 50 | 25,00 | 125,00 | 100,00 | 20,00 | |

| ІІІ | 50 | 25,00 | 125,00 | 100,00 | 20,00 | |

| ІV | 50 | 25,00 | 125,00 | 100,00 | 20,00 |

Расчеты показывают, что при ДК существует возможность отстрочить платеж. Но налог повышается в последующих кварталах, и в целом за год его сумма не отличается. Чаще всего компании используют смешанный метод – издержки переменные производственные распределяются, а непроизводственные переменные сразу отправляются на финрезультат.

У стандарт-костинга выделяются такие неоспоримые преимущества:

С достаточно высокой точностью позволяет определить полную с/с отдельных изделий до того, как их производство началось

Это немаловажно для процесса ценообразования в компании.

Позволяет выделить разновидности конкретных затрат, повлиявшие на финрезультаты. К примеру, после завершения отчетного периода можно, сравнив фактические цены на запчасти и материалы с запланированными, установить, что именно из-за их роста увеличились издержки на выполнение ремонтных работ.

Задействование в планировании и учете ДК дает возможность определиться со связью между прибыльностью компании, ее расходами, которые находятся под контролем, и объемом выпускаемой продукции. Для стандарт-костинга такие возможности ограничены.

Тема 4. Организация управленческого учета по системе «директ-костинг».

Учет неполной себестоимости.

Затраты,формирующие неполную себестоимость

-прямые затраты

— производственные затраты

-переменныезатраты -отчет о прибыли имеет вид:

Выручка-себестоимость реализуемой продукции= Валовая прибыль

ВП – коммерческие расх.- управленческие расходы= прибыль от реализации

Использование такого метода устраняет недостатки метода полной себестоимости

Плюсы:

1. не нужно распределять охр

2. упрощаются учетные процедуры

3. повышается оперативность анализа

Особенности:

1. уменьшает расчетную величину прибыли т.к. охр не задерживается в запасах

2. уменьшении оценок запасов

Система «директ-костинг», порядок отражения затрат по счетам.

Разновидность методов калькулирования неполной себестоимости при которых в расчетах участвуют только переменные затраты.

Порядок отражения затрат по счетам: прямые , производственные затраты собираются на счетах 20,23

на счете 25 ОПР организуется отдельный учет переменных и постоянных ОПР

Переменная часть ОПР списывается с 25 счета на 20 или 23

Аналогично организуется учет расходов на продажу(44). Однако переменные коммерч расходы не участвуют в себестоимости, а включаются в себестоимость реализуемой продукции. Для этого на счете 90 открывается специальный субсчет переменные, коммерческие расходы.

Постоянные ОПР, постоянные коммерческие, а также управл. Расходы списываются на счет 90 и не показываются в составе себестоимости.

Схема учетных записей при калькулировании себестоимости по методу директ-костинг.

порядок отражения операций на бухгалтерских счетах в условиях системы «директ-костинг».

1.Прямые производственные затраты с кредита счетов 10, 70, 69 собираются по дебету счета 20 «основное производство» или 23 «Вспомогательное производство». Эти затраты в дальнейшем будут отнесены на соответствующие носители затрат, т.е. будут участвовать в калькулирования.

2. Переменная часть общепроизводственных расходов с одноименного счета 25 также списывается на счет 20 (23).

3. Постоянная часть общепроизводственных издержек вместе с коммерческими и общехозяйственными расходами не включаются в себестоимость объектов калькулирования (носителей затрат), а списываются на уменьшение выручки от реализации продукции. Таким образом, применение системы «директ-костинг» на практике предполагает дифференцированный учет общепроизводственных расходов.

Их следует разделить на постоянную и переменную части. К счету 25 создаются два субсчета: 25-1 «Общепроизводственные переменные расходы» и 25-2 «Общепроизводственные постоянные расходы». Оборот счета 25-1 в конце отчетного периода, распределяясь по носителям затрат, списывается на счет 20 «Основное производство». А счет 25-2 закрывается счетом 90 «Продажи» (субсчет «Себестоимость продаж»)

Необходимо обратить внимание на то, что остатки незавершенного

производства и готовой продукции, т.е. запасы, оцениваются в этом случае

по неполной (переменной) себестоимости.

Изменение отчета о прибылях в условиях «директ-костинг».

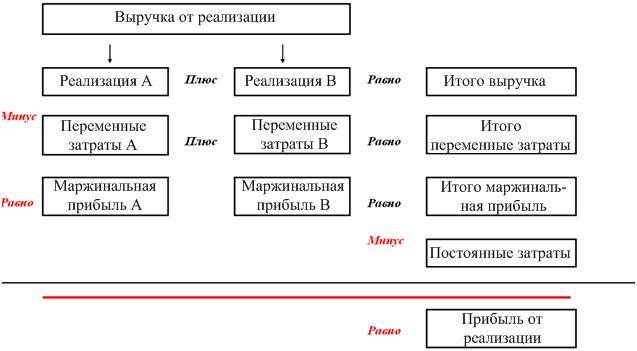

Методы калькулирования себестоимости влияют на форму финансовой отчетности.

В финансовом отчете при использовании метода директ– костинг, расчет операционной прибыли происходит в два этапа.

На первом этапе рассчитывают маржинальную прибыль как разницу между выручкой от реализации и всеми переменными затратами, а на втором этапе вычитают из валовой прибыли постоянные затраты и определяют операционную прибыль

Достоинства и недостатки директ-костинга. Система эффективна: 1. Для оперативного анализа взаимосвязи между объектами производ и продаж, затратами и доходами.2. При проведении целенаправленной политики ценообразования. Нижний предел цены- размер переменных затрат на единицу.

3. Упрощение процедур планирования, учета и контроля т.к. они обычно контролируются менеджером центра ответственности , поэтому наиболее адекватно характеризуют эффективность его работы

Минусы:

1. распределение расходов на постоянные и переменные , наиболее распространенные попеременные, поэтому детальное разделение ,трудоемкий процесс

2. Постоянные доходы тоже участвуют в производстве, но не включаются т.е. директ кост не дает ответа на вопрос сколько стоит продукт.

3. При ценообразовании необходимы дополнительные расчеты, чтобы цена покрыла все затраты

4. Применять маржинальный подход и систему директ кост нежелательно в след условиях: а. в силу специфики отрасли размер постоянных затрат превышает переменные

в. полупеременные затраты несет

studfiles.net

Список литературы

- Апчерч А. Управленческий учет: принципы и практика: Пер. с англ. / Под ред. Я.В. Соколова, И.А. Смирновой. М.: Финансы и статистика, 2002. 952 с.: ил.

- Вахрушева О.Б. Бухгалтерский управленческий учет: Учеб. пособие. М.: Дашков и К, 2011. 252 с.

- Вахрушина М.А. Бухгалтерский управленческий учет: Учеб. для вузов. М.: Финстатинформ, 2000. 533 с.

- Волкова О.Н. Управленческий учет: Учебник. М.: ТК Велби; Проспект, 2006. 472 с.

- Гаррисон Р., Норин Э., Брюэр П. Управленческий учет. 12-е изд.; пер. с англ.; под ред. М.А. Карлика. СПб.: Питер, 2010. 592 с.: ил.

- Горелик О.М., Парамонова Л.А., Низамова Э.Ш. Управленческий учет и анализ: Учеб. пособие. М.: Кнорус, 2007. 256 с.

- Заруднев А.И., Мерзликина Г.С. Управление затратами хозяйствующего субъекта. URL: http://www.cis2000.ru/Budgeting/receivablesruAA.shtml (дата обращения: 25.09.2012).

- Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник. 2-е изд., перераб. и доп. М.: Магистр; Инфра-М, 2011. 576 с.

- Каверина О.Д. Управленческий учет: системы, методы, процедуры. М.: Финансы и статистика, 2004. 352 с.: ил.

- Карпова Т.П. Управленческий учет: Учеб. для вузов. М.: ЮНИТИ, 2003. 350 с.

- Керимов В.Э. Бухгалтерский управленческий учет: Учебник. 8-е изд., изм. и доп. М.: Дашков и К, 2011. 484 с.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: Учебник, 2-е изд., перераб. и доп. М.: Проспект, 2011. 504 с.

- Кутырев Д.А. Расчет себестоимости // Бухгалтер и закон. 2009. N 4.

- Лысенко Д.В. Бухгалтерский управленческий учет: Учебник. М.: ИНФРА-М, 2010. 478 с.

- Макалкин И. Готовая продукция? Нет проблем // Новая бухгалтерия. 2008. N 4.

- Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению: Приказ Минфина России от 31.10.2000 N 94н.

- Скоун Т. Управленческий учет: пер. с англ.; под ред. Н.Д. Эриашвили. М.: Аудит; ЮНИТИ, 1997. 179 с.

- Стражкова М.М. Управленческий учет: краткий курс: Учеб. пособие для высшей школы. М.: Академический проект, 2003. 176 с.

- Трясцина Н.Ю. Использование управленческого анализа затрат в процессе принятия оперативных решений // Экономический анализ: теория и практика. 2009. N 4.

- Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект / Пер. с англ.; под ред. Я.В. Соколова. М.: Финансы и статистика, 2004. 416 с.: ил.

- Чая В.Т., Чупахина Н.И. Управленческий учет: Учеб. пособие. М.: Эксмо, 2009. 480 с.

- Шеремет А.Д., Николаева О.Е., Полякова С.И. и др. Управленческий учет: Учебник / Под ред. А.Д. Шеремета; 4-е изд., перераб. и доп. М.: ИНФРА-М, 2009. 429 с.

- Экономический словарь. URL: http://www.accountingformanagement.com/marginal_costing_definition.htm (дата обращения: 25.09.2012).

- Экономический словарь. URL: http://www.valuebasedmanagement.net/methods_variable_costing.html (дата обращения: 25.09.2012).

- Barfield J.T., Raiborn C.A., Kinney M.R. Cost accounting: traditions and innovations. Cincinnati, Ohio: South-Western College Pub., 2001.

- Dr. Brown Glen. Introduction to costs accounting: Methods and Techniques. New York — Berlin: Globusz Publishing. URL: http://www.globusz.com/ebooks/Costing/00000012.htm (дата обращения: 25.09.2012).

П.М.Лебедева

Аспирант

кафедры статистики, учета и аудита

Санкт-Петербургский государственный

университет

Метод директ-костинг что это такое в 1с

Это порядок списания общехозяйственных расходов (со счета 26) непосредственно на счета учета затрат по выручке (в частности на субсчет 90.08).

Альтернативой такому списанию является распределение этих косвенных расходов, пропорционально выбранной базе на счета производства (например 20 счет).

Косвенные расходы — затраты, которые явно нельзя отнести на конкретный вид или единицу продукции.

В случае больших или многоуровневых производств такая настройка должна тщательно обдумываться, хотя и она проще, т.к. происходит искажение выручки и затрат.

Влияние косвенных расходов при директ-костинге (пример):

Допустим у вас два производственных цеха: один выпускает готовую продукцию (Тепловой котел), другой выпускает арматуру к нему (являющуюся и полуфабрикатом и товаром одновременно).Производственный цикл изготовления котла длится 2 месяца. Для простоты понимания затраты обоих цехов примерно одинаковы (выпускается всего 1 котел и 1000 единиц арматуры).

Затраты на зарплату бухгалтерии и других общехозяйственных служб (не относящихся к производству), условно постоянны в течении этих двух месяцев (обычно так и бывает, штат стабильный, непредвиденные расходы случаются редко, если и случаются отражаются как расходы будущих периодов планомерно).

Пусть, продукция арматуры реализуется в ноль ежемесячно.

https://youtube.com/watch?v=DJbTuALPCXM

При закрытии директ-костингом финансовый результат по реализации первого месяца будет полностью включать затраты бухгалтерии по виду «Арматура» — ее прибыль (выручка — себестоимость производства — косвенная себестоимость — ндс по реализации) будет занижена.

Во втором месяце котел, если будет сразу отгружен со склада, получит половину косвенных затрат месяца (вторая пойдет арматуре).Получается прибыль по арматуре второго месяца корректна, а себестоимость котла все равно занижена (на часть первого месяца).

Зачастую коммерческие службы получают заработную плату процентом от прибыли по продукции (в данном случае она была бы не справедливой, если отделы реализующие различные виды — обособленные структуры).Когда производства работают на грани рентабельности и данная часть могла бы уводить подразделение арматуры в «убыточную» зону, хотя, по сути, таким бы не являлась.

С другой стороны, если косвенные затраты относительно выручки или затрат производства незначительны, то использование директ-костинга оправдано, т.к. при нём наглядно видны общехозяйственные расходы в структуре выручки.

Как включить директ-костинг

Включается в учетной политике

Находится в меню в разделе «ГлавноеУчетная политика»

Далее для организации добавляется или изменяется запись об учетной политике: настройка находится на вкладке «Затраты» по кнопке «Косвенные расходы»

В бухгалтерии 2.0: меню «ПредприятиеУчетная политикаУчетная политика организаций»

Для организации на вкладке «Производство» нижней части отметить флажок «По методу директ-костинг»:

Особенности директ-костинга в 1С

Если нет оборотов по счету выручки, то есть отсутствует база для его закрытия, счет 26 не закрывается.

Система не может получить аналитику распределения по видам номенклатуры, даже если она одна или пустая.

Для закрытия 26 счета обычно добавляют ручную операцию с 1 копейкой в дебет счет 90.01, затем после проведения, даная операция удаляется или выключается.Почему именно копейка: потому что если вы забудете ее отключить, то это не нанесет непоправимого вреда вашему. учету.