Калькулятор точки безубыточности

Содержание:

Как построить график безубыточности в Excel (Эксель)

В данной статье будет рассмотрено создания графика безубыточности (так званой «точки безубытосности»). Перед описании самого процесса стоит немного рассказать, что же означает понятие «Точка Безубыточности» (ТБ). В общем, ее нужно понимать, как показатель объемов изготовления продукции, где показатель количеста расходов равный показателю доходов, то есть отсутствует как таковая прибыль. Знание этой точки необходимо, это даст возможность понимания, в какое время произойдет получение прибыли.

Стоит отметить, данная изучаемая фирма преодолела тот самый отрезок, который называется «окупаемость». Однако стоит ответить, при настоящих обстоятельствах постоение графика подобного типа будет не легким, ибо в него включается гипотезу о существовании 2х вариантов поведений любых затрат: «Переменный тип поведения» и «Постоянный». Однако о всем подробнее расскажем в завершении. Постоянные затраты далее будут именоваться — ПЗ, общие затраты – ОЗ, соответствено переменные – ПерЗ.

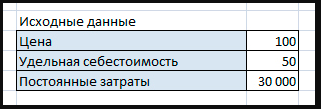

Для построения графика безубыточности необходимы некоторые показатели:

1. Уровень постоянных затрат (ПЗ) – цифра, не зависящая от количества произведенных товаров.2. Уровень ПЗ – имеет прямо пропорциональное отношение к объему изготовления продукции. Тут необходимо знать сколько стоит один изготовленный товар или продукт, расчет затрат переменного характера происходит в автоматическом режиме.3. Показатель выручки, при знании стоимости единицы продукта.

Далее, ищем вышеуказанное понятие «ТБ» — пересечение «Кривой Издержек» и «Кривой Выручки».

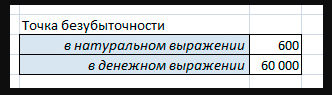

Цена * Объем = Стоимость одного товара * Объемы производства (ОП) + ПЗОбъем * (Цена – Себест.) = ПЗОбъем = ПЗ / (Цена – Себест.).

Точная формула имеет вид = Цена * ПЗ/ (Цена – Себест.)

Взгляните на таблицу, от нее мы будем отталкиваться:

Первым делом стоит произвести вычисление имеющейся информации при создания осей X и Y. Возьмем показатель ОП начиная сотней и до 1500 шт.

Прибыль и ПерЗ высчитываются посредством перемножения показателей ОП на ее показатель цене, а также себестоимости.

ОЗ являются показателем суммы ПЗ и ПерЗ.

Далее мы видим наличие показателей, используемых при создании положения кривых.

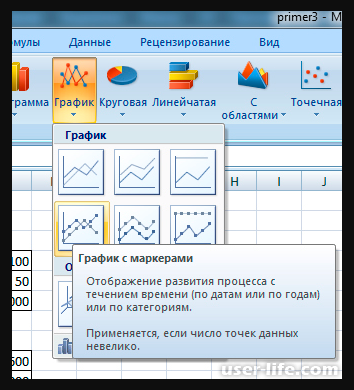

Стоит знать, создание графиков требует наличия 3х кривых, здесь присутствует ОП и кривая ТБ. Для построения оси «Х» требуется информация об ОБ, ТБ необходима для наглядного примера. Далее производится выделение данных 4х кривых. Потом нажимаем на вкладку «Вставка» -«Диаграммы» — «График» — «График с маркерами».

Потом можно увидеть появившуюся диаграмму, однако мы сделаем так:

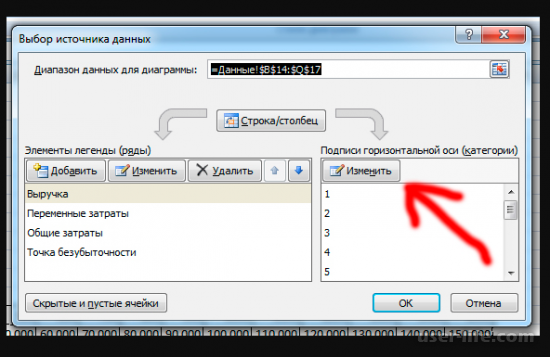

1. Диаграмма перемещается на другую страницу Екселя. С нажатием пр. кнопочки мышки на рисунке диаграммы, выбираем «Переместить диаграмму» и переносим на другую страницу.2. Затем меняем имя, которое имеет ось «Х» — нажимаем пр.кн. мышки на рисунке диаграммы — «Выбрать данные» — «Подписи горизонтальной оси» — «Изменить», тут есть потребность в выделении необходимого ряда «ОП», а точнее все цифры в нем.

3. Далее необходимо выделить ТБ посредством нажатия той же кнопки на мышке – «Формат ряда данных» — «Параметры маркера» — «Встроенный» (точка/размер -10), также можно сделать замену цветовой гаммы: «Заливка маркера» — «Сплошная заливка» — «Цвет». Тут есть возможность попробовать и другие настройки диаграммы, установить ее имя, написать имя оси, все это находится во вкладке «Макет».

Тут в принципе все. Однако хочется рассказать о тех допущениях, которые не дают возможность простого построения подобных графиков в настоящих условиях.

Предположения, которые принимают при процедуре поиска ТБ и формирования ее графиков:

1. Единый отрезок времени, имеется в виду неизменимый вид ПЗ, ось «Х» – уже не выступает временной шкалой.2. Уровень трат может быть зависимым ОП или не наоборот не иметь к нему отношения. Тем более, в университетах забывают указать на существование затрат Ступенчатого характера и их Смешанного аналога.3. Цена и показатель себестоимости за один товар не изменяемый. 4. Не присутствуют траты, встречающиеся одноразово, например капитальные, для закупки оборудования или помещения.

Понятие точки безубыточности в натуральном и денежном выражении

Точкой безубыточности (ТБУ) в денежном выражении называется сумма выручки, по достижении которой бизнес полностью отбивает расходы — выходит в ноль, а затем начинает работать в плюс. Можно сказать и иначе: это граница, на которой выручка становится прибылью.

ТБУ считается не только в денежном, но и в натуральном выражении. В натуральном выражении этот показатель отвечает на вопрос, сколько товаров или услуг бизнес должен продать за расчётный период (обычно месяц, но возможны иные варианты), чтобы получить выручку, которая нужна ему для покрытия расходов.

Выручкой в бизнесе принято называть сумму обязательств в денежном выражении, которые он исполнил перед контрагентами за расчётный период. Деньги по закрытым за период сделкам при этом могут идти и позже, ключевое значение имеет, что обязательства исполнены. В то же время не являются выручкой деньги в кассе и на счёте, что зашли в бизнес как предоплата по сделкам, обязательства по которым ещё предстоит выполнить. Выручкой они станут, только когда бизнес исполнит соответствующие обязательства. Выручка нужна для расчёта операционной и чистой прибыли компании и ряда других показателей, включая точку безубыточности.

В каждом бизнесе своя точка безубыточности, чем больше расходов, тем сложнее её считать

В каждом бизнесе своя точка безубыточности, чем больше расходов, тем сложнее её считать

Лет 10 назад я рассматривал возможность приобрести франшизу в сфере рекламы в интернете. Она предполагала сбор рекламы в регионе проживания и размещение на ресурсах франчайзера. С помощью инструментов управленческого учёта, включая точку безубыточности, я узнал, сколько рекламы должен продавать, чтобы не быть в минусе. Правда, цифру эту счёл для депрессивного региона, где в то время жил, нереальной и от проекта отказался. Считаю — легко отделался, потеряв только время на сбор информации и расчёты. Ведь запусти проект, стал бы рисковать уже собственными деньгами.

Точку безубыточности также называют порогом рентабельности или точкой нулевой прибыли.

Формула точки безубыточности в Excel

Существует 2 способа расчета точки безубыточности в Excel:

- В денежном эквиваленте: (выручка * постоянные издержки) / (выручка – переменные издержки).

- В натуральных единицах: постоянные затраты / (цена – средние переменные затраты).

Внимание! Переменные затраты берутся из расчета на единицу произведенной продукции (не общие). Чтобы найти безубыточность, нужно знать:

Чтобы найти безубыточность, нужно знать:

Постоянные издержки (не зависящие от производственного процесса или реализации) – арендные платежи, налоги, заработная плата для руководящего состава, лизинговые выплаты и т.д.

Переменные издержки (зависят от производственных объемов) – стоимость сырья и материалов, коммунальные платежи в производственных помещениях, зарплата рабочих и т.п.

Цену продажи единицы товара.

Внесем данные в таблицу Excel:

Задачи:

- Найти объем производства, при котором предприятие получит чистую прибыль. Установить взаимосвязь между этими параметрами.

- Рассчитать объем реализации товара, при котором наступит точка безубыточности.

Для решения этих задач составляем следующую таблицу с формулами:

- Переменные затраты зависят от объема производимой продукции.

- Общие затраты – это сумма переменных и постоянных издержек.

- Доход – произведение объема производства и цены товара.

- Маржинальный доход – это общий доход без переменных затрат.

- Чистая прибыль – доход без постоянных и переменных издержек производства.

Заполним таблицу и посмотрим, на каком выпуске продукции предприятие выйдет «в плюс».

Начиная с 13 выпуска продукции, чистая прибыль стала положительной. А в точке безубыточности она равняется нулю. Объем производства – 12 единиц товара. А доход от продаж – 120 000 рублей.

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.

Точка безубыточности в Excel

Разберемся как рассчитывать точку безубыточности в Excel для проекта (продукта, компании), и на примере подробно изучим как построить график безубыточности.

Приветствую всех, дорогие читатели блога TutorExcel.Ru.

Перед там как рассчитать формулу точки и построить график безубыточности, вспомним немного о теоретической части вопроса. Как непосредственно следует из названия, точка безубыточности показывает момент, когда проект начинает работать без убытков, т.е. приносить прибыль. Другими словами, это такой объем производства товара (или услуг) и реализации продукции при котором доходы от реализации товаров (или услуг) равны совокупным издержкам:

В целом результаты практически любого коммерческого проекта можно упрощенно представить следующим образом:

- Доходы. Выручка складывается из объема производства умноженного на цену продажи продукта;

-

Расходы. Издержки разделяются на постоянные и переменные затраты.

- Постоянные затраты. Расходы не зависящие от объема производства. К данному типу затрат обычно относятся расходы на аренду, на оплату труда персонала и т.д.;

- Переменные затраты. Расходы на себестоимость, складываются из объема производства помноженного на удельную себестоимость продукта.

Итоговая прибыль проекта выражается как разность доходов и расходов, соответственно, так как постоянные издержки остаются неизменными, то за счет изменения объема производства изменяются доходы и переменные затраты, вследствие чего меняется итоговая прибыль.

Наша задача состоит в поиске момента, когда итоговая прибыль станет нулевой, т.е. доходы и расходы будут равны друг другу в абсолютном выражении и производство перестанет приносить убытки, следовательно, формула точки безубыточности примет следующий вид:

P * X (доходы) — FC — VC * X (общие расходы) = 0, где

P — цена продажи 1 единицы продукта, X — объем продукции, FC — постоянные затраты, VC — переменные затраты на 1 единицу продукта.

Точка безубыточности: плюсы и минусы

В расчете точки безубыточности можно найти свои преимущества и недостатки.

Преимущества:

- Простота, понятность и высокая точность расчета;

- Применима к любому виду деятельности: от мелкого одиночного предпринимательства до деятельности крупных компаний.

Недостатки:

- Точка безубыточности не учитывает детали, которые могут быть существенными: колебания переменных затрат (например, цен на сырье), сезонность продаж, инфляцию и т.д.;

- Расчет точки безубыточности дает сухую цифру и не показывает, как именно ее достичь и преодолеть.

Поэтому для полноты картины точку безубыточности необходимо рассчитывать вместе с другими важными показателями управленческого учета.

В целом, точка безубыточности дает понять, насколько бизнес перспективен. Чем быстрее она достигается — тем ниже риски и выше интерес бизнесмена или инвестора вкладывать капитал в этот проект.

Если рассматривать месячный показатель, то точка безубыточности показывает, насколько бизнес финансово устойчив. Если она достигается, скажем, в первую же неделю или за полмесяца — устойчивость высокая, если только к концу месяца — устойчивость слабая, риски выше.

На точку безубыточности обязательно обратят внимание инвесторы и кредиторы, чьи средства вы планируете привлечь

Важно также понимать, что с изменением каких-то рыночных факторов будет меняться и точка безубыточности, поэтому ее необходимо определять заново

В общем, это очень важный показатель, который обязательно стоит рассчитать и проанализировать.

Теперь вы знаете, что такое точка безубыточности, как ее рассчитать по формуле и построить график.

На сегодня у меня все. Желаю вам успехов в бизнесе и хорошей прибыли! До новых встреч на Финансовом гении — сайте, который станет вашим помощником в освоении финансовой грамотности и принципов эффективного управления личными финансами.

Простые примеры расчет точки безубыточности

Одни из наиболее простых – это расчеты для монопроизводства (предприятие выпускает однотипную продукцию). У многопродуктовых задач есть свои особенности – они должны быть учтены при расчете точки безубыточности.

1. Расчет ТБ для одного товара.

Для примера рассмотрим популярный вид предпринимательской деятельности – торговлю на рынке. Товар в данном случае – арбузы с одной и той же стоимостью по всему городу. Это сезонный, но довольно прибыльный бизнес: закупать арбузы на юге страны и торговать ими в центральных регионах.

Имеем следующие основные показатели:

Чтобы грамотно спланировать торговлю, необходимо рассчитать минимальный объем продаж и значение прибыли для покрытия понесенных затрат.

В примере указана средняя стоимость (мы знаем, что все арбузы весят по-разному). В расчет эти значения можно не брать.

Определяем точку безубыточности:

ВЕРнат = 11000/(250-130) = 92 шт.

Чтобы определить ТБУ в денежном эквиваленте, рассчитываем объем реализованных арбузов и значение переменных затрат на данный объем:

Q мес = 36000/250 = 144 шт.;

Зпер на объем = 130*144 = 18720 руб.

Определяем порог рентабельности в деньгах по различным формулам:

ВЕРден = 3600*11000/(36000-18720) = 22916,67 рублей

ВЕРден = Зпост/((250-130)/250) = 22916,67 рублей

ВЕРден = 92*250 = 23000 рублей

Первые два значения показывают точку безубыточности в случае нулевой прибыли. При этом объем продаж – 91,67 арбуза. Это некорректная информация. Третий показатель основан на критическом объеме в 92 арбуза.

Если сравним показатели, то увидим, что месячная выручка превышает точку безубыточности – значит, можно говорить о прибыли.

Порог безопасности:

КБден = 36000-23000 = 13000 рублей;

КБ% = 13000/36000 * 100% = 36,11%

Уровень, превышающий 30%, говорит о том, что планирование бизнеса было правильным.

2. Многопродуктовый расчет.

Для примера расчета возьмем магазин, торгующий четырьмя товарами: А, Б, В и Г. По каждому виду в отдельности магазин несет постоянные затраты и имеет переменные издержки. Приобретаются все товары у различных поставщиков, выручка от продажи тоже разная.

Исходные данные:

Размер общей выручки – 990тыс. руб., а переменных затрат – 455тыс. руб.

Структура от выручки остается неизменной. Точку безубыточности в данном случае (когда ассортимент и стоимость продукции различны) лучше рассчитывать в денежном эквиваленте. В основе решения будет метод директ-костинга, он предполагает следующий диапазон значений:

ВЕРден = Зпост/(1-Кз.пер.);

Кз.пер. – доля переменных затрат в выручке:

Кз.пер. = Зпер/В

Определяем маржинальный доход и его долю в выручке:

- А – 210 тыс. руб., 0,37;

- Б – 170 тыс. руб., 0,55;

- В – 125 тыс. руб., 0,52;

- Г – 30 тыс. руб., 0,43;

- Общее значение – 535 тыс. руб., 0,54.

Рассчитываем среднюю точку безубыточности:

ВЕРден.ср. = 400/(1-0,46) = 740,74 тыс. руб.

Теперь остановимся на маржинальной упорядоченности по убыванию – это наиболее оптимистичный прогноз. Самой большой рентабельностью будут отличаться продукты А и Б. В первую очередь магазину лучше продавать эти товары, тогда маржинальный доход будет 210+170=380 тыс.руб. Это практически покроет постоянные затраты в 400 тысяч рублей. Остаток можно добавить от третьего товара. Точка безубыточности будет достигнута после продажи названных товаров:

ВЕРден. оптим. = 370+310+(20*240/125) = 718,4 тыс. руб.

Что касается пессимистичного прогноза (или маржинальной упорядоченности по возрастанию), то таковым станет продажа товаров Г, В, Б. Размер общего маржинального дохода в этом случае – 325 тысяч рублей, и он не даст возможности перекрыть постоянные издержки. Недостающую сумму в 75 тыс.руб. надо получить от продажи товара А.

Вычисляем ТБУ:

ВЕРден. пессим. = 70+240+310+(75*370/210) = 752,14 тыс. руб.

Из представленных расчетов мы видим, что величина точки безубыточности во всех трех случаях разная. Оптимистичное и пессимистичное значения дают «разбег» возможных точек безубыточности.

Определяем порог безопасности в рублях и в процентном выражении:

КБден =990-740,74 = 249,26 тыс. руб.;

КБ% = 249,26/990*100% = 25,18%.

Хоть у магазина имеется прибыль, запас прочности не достигает 30%. Значит, требуется принятие мер, которые помогут улучшить финансовые показатели. Необходимо снизить Зпер и повысить объемы по товарам А, В и Г. Не лишней будет и детальная проверка постоянных затрат с целью поиска резервов их снижения.

Методика расчета анализа безубыточности

Анализ безубыточности (Break-Even analysis) достаточно популярный метод, который позволяет компании принять решение относительно того, сколько необходимо произвести и реализовать продукции, чтобы полностью покрыть свои постоянные и переменные затраты. Периодическое проведение анализа безубыточности дает возможность компании принимать решения, позволяющие сохранить определенный уровень рентабельности и обосновать возможности устойчивого расширения бизнеса.

Анализ безубыточности предполагает использование простого набора основных показателей деятельности компании.

На начальном этапе нужно точно определить величины переменных и постоянных затрат. Для этого в программе используются специальные интерфейсы разнесения издержек по продуктам: для затрат – при планировании «затрат на реализацию этапов производства», для затрат.

Для построения графика безубыточности, предварительно должна быть создана таблица данных (безубыточности).

Для создания таблицы безубыточности, сначала нужно рассчитать точку безубыточности по формуле:

Точка безубыточности = Постоянные расходы за весь период / Маржинальная прибыль на единицу

Где периодом расчета точки безубыточности может быть год, квартал или месяц .

Маржинальная прибыль (marginal revenue) на единицу, рассчитывается по формуле:

Маржинальная прибыль на единицу = P — VC

Где:

P — средневзвешенная чистая цена (без НДС) в периоде, рассчитывается путем деления чистой выручки за период на количество продаж за период.

VC — переменные затраты (Variable Costs) на единицу продукции, рассчитываются – как переменные затраты за весь период (год, квартал или месяц), отнесенные на количество продаж в периоде.

Пример. Воспользуемся данными предыдущего примера и рассчитаем точку безубыточности за январь, для продукта Сыр твердый «Российский».

- В таблице приведены индексы строк и данные, необходимые для расчета точки безубыточности:

| № | Статья | Данные |

| Объем продаж, ед. | 42 000 | |

| Выручка от продаж (без НДС) | 8 542 373 | |

| Итого переменные издержки | 6 695 060 | |

| Итого постоянные издержки | 231 727 |

шаг. Посчитаем средневзвешенную чистую цену (без НДС) за период: / = 8 542 373 / 42 000 = 203,39

шаг. Посчитаем переменные затраты на единицу продукции за период: / = 6 695 060 / 42 000 = 159,41

шаг. Посчитаем маржинальную прибыль на единицу продукции: средневзвешенная чистая цена (шаг 1) — Переменные затраты на единицу (шаг 2) = 203,39 — 159,41 = 44,98

шаг. Наконец, посчитаем точку безубыточности: / маржинальную прибыль на единицу (шаг 3) = 231 727 / 44,98 = 5 268,92 ≈ 5 269

Чтобы построить график, нужна таблица, где затраты отражаются пропорционально масштабу точки безубыточности: пусть BE — точка безубыточности, тогда в первой колонке строки «Объем продаж, ед.» должно быть значение 1/4 × BE, во второй — 2/4 × BE, во третьей — 3/4 × BE, в четвертой — 4/4 × BE = BE, в пятой — 5/4 × BE. Также, пропорционально рассчитываются строки «выручка от продаж» и «переменные издержки»: Выручка от продаж = n × BE × Средневзвешенную цену (шаг 1), Переменные издержки = n × BE × Переменные затраты на единицу (шаг 2).

Фрагмент страницы «Таблица безубыточности»:

После того, как таблица безубыточности готова, программа построит график. Тип графика – линия, где значения объемов продаж (включая точку безубыточности) отображаются в масштабе горизонтальной шкалы.

Фрагмент страницы «График безубыточности»:

Интерпретация графика безубыточности

По вертикали расположена шкала «сумм», по горизонтали — шкала «единиц продаж». Точка безубыточности – это точка пересечения выручки от продаж и суммарных издержек (соответственно, красная и синяя линии). = + (соответственно, желтая и голубая линии).

Проекция точки безубыточности на шкалу «сумм» показывает выручку от продаж, при которой окупаемость равна нулю. Проекция точки безубыточности на шкалу «количество» показывает тот объем продаж, при котором окупаемость равна нулю.

Все значения, расположенные выше точки безубыточности (между линиями выручки и суммарными издержками) находятся в зоне прибыли.

Как рассчитывается

Этот параметр возможно вычислить в денежном, но также и в натуральном виде. Разница в расчетах состоит в том, что в первом случае мы узнаем сколько денег нам необходимо потратить до того момента, пока бизнес не начнет эти самые деньги приносить. Во втором случае, мы определяем, сколько продукции должен принести нам наш завод, пока наконец-то не начнет работать в плюс.

Расчет в денежном выражении

Показатель точки безубыточности также может называться порогом рентабельности. Для его расчета нужно разделить постоянные расходы на коэффициент маржинального дохода.

Как рассчитывается в денежном эквиваленте на примере торгового центра

Для начала определим спектр постоянных расходов. К ним могут относиться следующие показатели:

- оплата арендованных площадей;

- зарплата для продавцов;

- налоги с зарплаты и страховка;

- оплата услуг коммунального характера;

- реклама продукции Торгового центра.

Теперь условно рассчитаем какие здесь могут быть затраты:

- арендная плата – 100000 долларов;

- ЗП – 123080 долларов;

- отчисления (30% от ЗП) 36920 долларов;

- коммунальные отчисления 15 тысяч долларов;

- реклама предлагаемой продукции 35 тысяч долларов;

- сумма 300000 долларов.

При этом продажа 100 единиц товара по 600 долларов принесет нам 600 тысяч долларов.

Таким образом, наши постоянные затраты равны 300 тысячам долларов. А выручка торгового центра – 2,4 миллиона долларов. Переменные затраты, а именно – закупка товара 600 тысяч.

Для того чтобы вычислить маржинальный доход, вычтем из общей выручки стоимость закупленного товара. Маржинальный доход составляет 1,8 миллиона долларов. То есть его коэффициент по отношению к общей выручке составит 0,75.

Вычисляем по формуле:

300000/ 0,75

Получаем 400 тысяч долларов.

Эти данные дают нам понять, что торговому центру необходимо реализовать товара на 400 тыс. Для того чтобы выйти на нулевой коэффициент. Все продажи, которые будут после этой отметки – принесут дополнительную прибыль.

1,8 миллиона долларов в нашем случае это запас прочности. В рамках этой суммы торговый центр может играть с ценой реализации, без опасений попасть в убытки.

Расчет ТБ в натуральном виде

Для данного расчета нам необходимо знать такие показатели:

- постоянные затраты, необходимые для производства определенных объемов товара (cost);

- стоимость единицы предоставленной услуги, выполненного объема работы или произведенного товара (price);

- переменные затраты (av.cost).

Формула, при помощи которой можно вычислить точку, в таком случае будет выглядеть следующим образом:

ТБ = cost/(price/av.cost)

При помощи данной формулы мы можем определить критический объем продаж.

Пример для показателя натурального выражения

Вычисление точки безубыточности такого вида выражения наиболее всего подходит для большинства предприятий.

В основном, в большем числе случаев производитель занимается выпуском однотипной продукции, которая по большей части продается по фиксированной цене.

Представим, что цена одного изделия, выпускаемого условной фабрикой известна, и равна 400 долларов. Первым делом следует составить схему постоянных, а также переменных расходов.

В данном случае постоянные расходы предприятия будут такие:

- общие расходы -80 тыс.долларов;

- отчисления на амортизацию 100 тыс.долларов;

- зарплата персонала 100 тыс.долларов;

- коммунальные услуги 20 тыс.долларов;

- всего: 300 тыс.долларов.

Переменные расходы из расчета на одну единицу выпускаемой продукции:

- материалы 150 долларов;

- полуфабрикаты 90 долларов;

- зарплата рабочих, задействованных непосредственно над производством продукции 60 долларов;

- отчисление на страхование (условно составляют 30% от зарплат) 20 долларов;

- всего: 320 долларов затрат на каждое произведенное изделие предприятия.

Расчет точки безубыточности необходимо производить в 2 этапа:

Вычисляем из реализационной стоимости одной единицы произведенного продукта, и затраты на процесс ее производства (в данном примере условный реализуемый продукт стоит 400 долларов, а переменные затраты, потраченные на его производство составляют 320 долларов).

Считаем: 400-320=80

Делим сумму наших постоянных затрат на полученное в результате расчета число.

300000/80=3750 штук

Данный результат показывает сколько единиц товара необходимо произвести для того, чтобы преодолеть точку безубыточности и начать работать в плюс.

Пример расчета

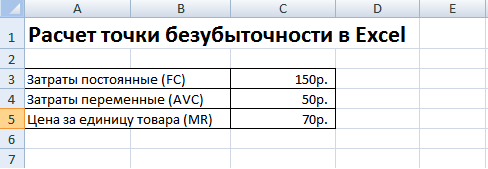

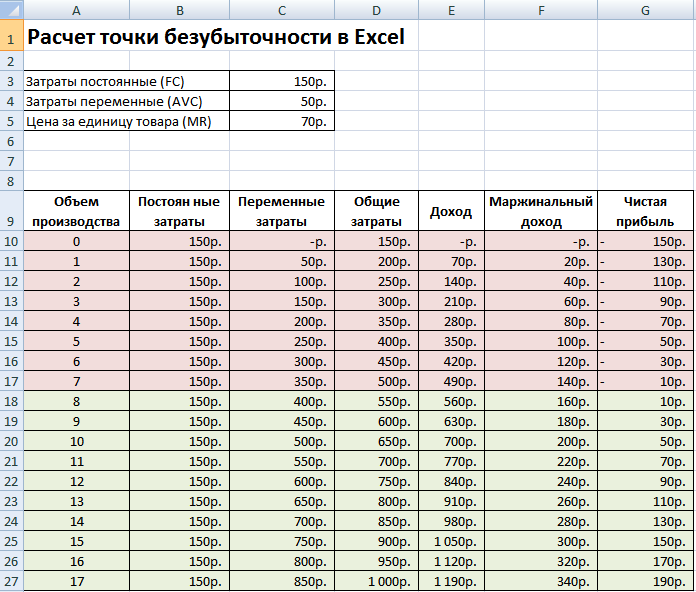

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

Точка безубыточности. Основные параметры

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Далее заполняем каждую колонку в зависимости от объема производства.

Колонка постоянные затраты = C3

Общие затраты = Переменные постоянные затраты = B10 C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Расчет точки безубыточности в Excel

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) прогнозирование движения курса |

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Магазин одежды

Рассчитаем точку безубыточности для магазина спецодежды. Здесь лучше применить расчет в денежном эквиваленте, потому что ассортимент товара и цены разные.

Исходные данные:

- Затраты постоянные (арендная плата, сумма заработной платы продавцов вместе с отчислениями, оплата коммунальных услуг и рекламы) = 250000 рублей.

- Закупочная цена изделия средняя = 1000 рублей.

- Объем продаж = 300 единиц.

- Затраты переменные (закупочные цены изделий) = 300000 рублей.

- Выручка = 600000 рублей.

- Маржинальный доход = Выручка – Затраты переменные = 600000 – 300000 = 300000 рублей.Коэффициент маржинальности = Затраты переменные / Выручка = 0,5.

Точка безубыточности = Затраты постоянные / Коэффициент маржинальности = 250000 / 0,5 = 500000 рублей.

Таким образом, магазину надо продать товаров на 500000 рублей, чтобы покрыть расходы и выйти в ноль. Все продажи свыше будут приносить прибыль.

При расчете точки безубыточности для предприятия металлообработки лучше применять формулу в натуральном выражении. Предприятия малого бизнеса часто выпускают одноразовую продукцию по примерно одинаковым ценам.

Исходные данные:

- Затраты постоянные (общие расходы по предприятию, отчисления на амортизацию, сумма заработной платы администрации вместе с отчислениями) = 250000 рублей.

- Затраты переменные (средства для закупки сырья и полуфабрикатов, сумма заработной платы рабочего персонала вместе с отчислениями, топливные и технологические затраты) = 300000 рублей.

- Затраты переменные средние (на единицу продукции) = 300 рублей.

- Цена изделия (выручка на единицу продукции) = 500 рублей.

- Объем производства (плановый) = 1000 единиц.

- Выручка = 500000 рублей.

Таким образом, предприятие достигнет точки безубыточности при выпуске продукции в количестве 1250 штук за определенный период. На данном примере видно, что для выхода на уровень без убытков и прибыли нужно увеличить объем продукции на 250 штук от планируемого. Дальнейшее превышение объема принесет прибыль.

Однако при расчете по умолчанию признается тот факт, что при увеличении объема цена останется прежней, затраты также не увеличатся, а товар будет реализован полностью, без остатков. В действительности не все может быть так идеально.