Налог для самозанятых в 2021 году: кому подходит и сколько платить

Содержание:

ИП или самозанятый: критерии выбора

После того как мы разобрались в понятиях нужно выяснить – самозанятый или ИП что выгоднее? Для этого нужно понять, чем отличается самозанятый гражданин от ИП и какой статус более выгоден для легализации деятельности – самозанятый или ИП?

Итак, самозанятый и ИП, в чем разница – таблица ниже:

| Самозанятый гражданин | Индивидуальный предприниматель |

|---|---|

| Самозанятые могут работать только в регионах, участвующих в налоговом эксперименте. | Деятельность ИП не ограничена конкретными регионами России. |

| Самозанятый не может заниматься перепродажей товаров, продажей подакцизных товаров; добычей и реализацией полезных ископаемых. Нельзя вести деятельность по договору поручения, комиссии или агентскому договору. Основные виды деятельности связаны с оказанием услуг физическим и юридическим лицам. |

У ИП много разрешённых видов деятельности, среди которых оказание услуг, торговля и производство. Тем не менее ИП не вправе заниматься производством и торговлей алкоголем, также есть ряд запретов на работу с военной техникой, оружием, пиротехникой и т. д. Также у ИП есть ограничения для налоговых спецрежимов. Например, для ИП на патенте (ПСН) может заниматься только определёнными видами предпринимательской деятельности. |

| Самозанятые граждане имеют лимит по доходам – 2,4 млн руб. в год. | У ИП нет таких жёстких лимитов по доходам. Минимальное ограничение по доходам у ИП на патенте – 60 млн. руб. в год, для ИП на УСН лимит составляет 150 млн. руб. в год. |

| Для самозанятых установлены две налоговые ставки: если услуги оказываются или товары продаются физлицам – 4%, если юрлицам и ИП – 6%. Платить страховые взносы самозанятые граждане не обязаны, но могут по своему желанию. |

Налоговых режимов для ИП несколько, поэтому можно выбрать самый оптимальный вариант. Ставка налога зависит от выбранного ИП режима налогообложения. Например, для ИП на «упрощёнке» с объектом налогообложения «доходы» — 6 %, а для ИП на УСН с объектом налогообложения «доходы минус расходы» ставка налога 15 %. При доходе предпринимателя в пределах 300 000 руб. установлен фиксированный размер страховых взносов – 29 354 руб. При доходе ИП более 300 000 руб. – 29 354 руб. + 1 % от суммы дохода, превышающего 300 000 руб. Кроме того, ИП обязан уплачивать фиксированные страховые взносы на ОМС. |

| Кассовую технику покупать не требуется, чек об оплате формируется через мобильное приложение «Мой налог». | В большинстве случаев ИП обязан применять онлайн-кассу, однако есть и исключения. |

| Самозанятый не вправе нанимать работников по трудовым договорам. | ИП может быть работодателем по трудовому договору (не более 100 сотрудников). |

| Самозанятый может совмещать постоянную работу с самозанятостью, т. е. в свободное от основной работы время заниматься другой деятельностью. | ИП может продолжать работать в качестве наёмного сотрудника по трудовой книжке. |

| Самозанятый не обязан вести какую-то специальную отчётность, все данные о доходах налоговая инспекция получает через мобильное приложение «Мой налог». | На каждом налоговом режиме имеется своя отчётность, за срыв сроков сдачи которой ИП может быть оштрафован, а его расчётный счёт заблокирован. |

| В законе о самозанятых гарантировано неухудшение условий на ближайшие 10 лет пока длится налоговый эксперимент. | ИП не могут похвастаться стабильностью условий ведения бизнеса (фиксированные взносы и страховые взносы на ОМС регулярно увеличиваются). |

Как видим, на вопросы чем отличается ИП от самозанятых граждан или какой статус выгодней самозанятый или ИП на УСН – сложно ответить просто и однозначно. Именно поэтому в интернете так популярны обсуждения на темы «самозанятые без ИП», «самозанятые граждане и ИП» и «самозанятый или ИП в такси что лучше».

Что выбрать для отдельных видов деятельности

Каждый бизнес уникален и выбирать систему налогообложения надо с учетом оборотов (в т. ч. планируемых), ограничений действующего законодательства и других нюансов.

Самозанятость подойдет для следующих видов деятельности:

- услуги такси

- грузоперевозки

- сдача имеющейся недвижимости (или иного имущества) в аренду

- работа в качестве фрилансера (например, оказание услуг по дизайну)

- репетиторство

- производство товаров своими руками (кондитерские изделия, ковка и прочее)

ИП лучше подойдет, если планируется заниматься следующими видами деятельности:

- перепродажа товаров (например, через собственный обычный или онлайн-магазин)

- выполнение строительных или ремонтных работ с привлечением других людей

- при оказании услуг от имени другого лица

Переход из ИП в самозанятые: пошаговая инструкция

С принятием нового законопроекта многие предприниматели задумались о закрытии ИП и регистрации себя в качестве самозанятого. Это связано с более выгодными условиями, пониженной процентной ставкой и отсутствием обязательных взносов во внебюджетные фонды.

Чтобы уплачивать налоги по тарифам для самозанятых, закрывать ИП не обязательно. Переход из ИП в самозанятые осуществляется следующим образом:

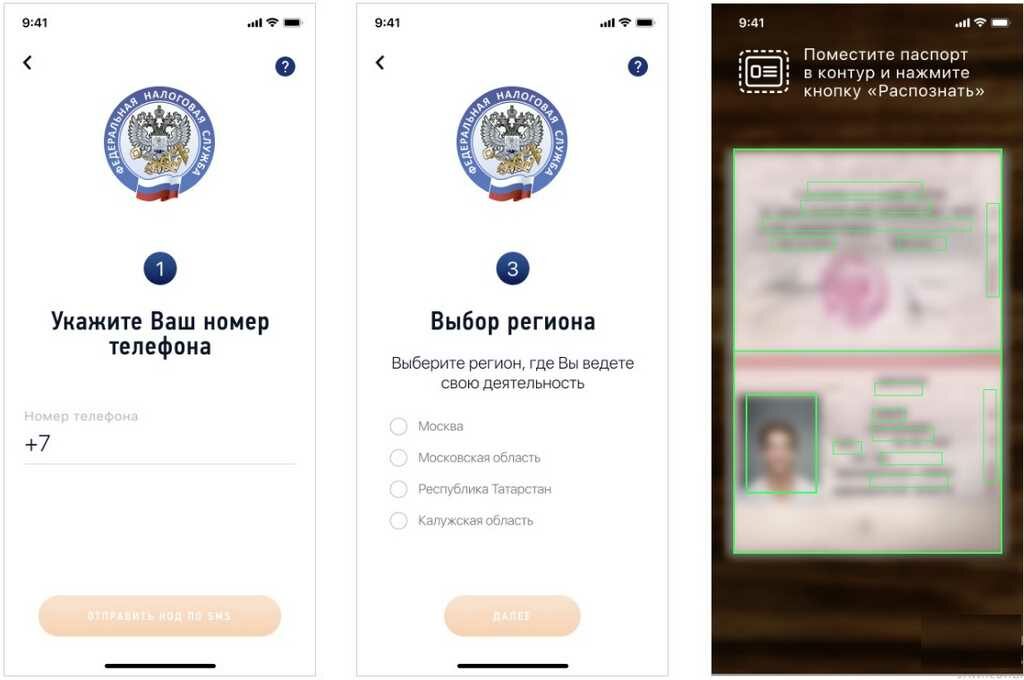

Шаг 1. На смартфон скачивается и устанавливается приложение “Мой налог”, и осуществляется постановка на учет в налоговом органе. Для этого через приложение формируется специальное заявление, прикладывается скан паспорта и фотография. Все эти документы отправляются в налоговую через интернет.

Шаг 2. В течение 30 дней в Налоговую отправляется уведомление о прекращении использования действующего режима налогообложения ИП.

Исчисление налогов по тарифам для самозанятых начинается с момента постановки человека на учет в этом качестве. При этом начисление по страховым и пенсионным выплатам приостанавливается. Если гражданин захочет вновь перейти в статус ИП, ему понадобится сняться с учета в налоговой в качестве самозанятого и отправить в налоговую уведомление о переходе на УСН.

Закон о самозанятых принят совсем недавно, а потому многие не до конца поняли, кто такой самозанятый и ИП, в чем разница между этими понятиями и какой статус выгоднее. О целесообразности регистрации в качестве самозанятого стоит судить по совокупности факторов, таких как вид деятельности, необходимость привлечения наемных сотрудников, годовой оборот и другие. На сегодняшний день законопроект о самозанятых реализуется в качестве эксперимента, а потому в ближайшие годы он будет дополняться и уточняться.

Как открыть расчетный счет для ИП в Альфа Банке

Кредитные карты ВТБ 24: условия, преимущества, требования к …

ВТБ 24 — рефинансирование кредитов других банков для физичес…

Нечем платить кредит банку: что делать? Возможные варианты р…

Кредиты для малого бизнеса: особенности кредитования, плюсы …

Как взять кредит для малого бизнеса: пошаговая инструкция, т…

Альфа Банк — рефинансирование кредитов других банков: услови…

Как получить кредитные каникулы в банке по потребительскому …

18 056

Возможно ли совместить ИП и самозанятость?

Можно перевести ИП на налоговый спецрежим для самозанятых. При этом он не может совмещать его с иными видами систем налогообложения ИП. Это запрещено законом. Поэтому после перехода на льготную налоговую систему нужно отказаться от других спецрежимов. На отказ есть 1 месяц со дня регистрации. Если опоздать, переход аннулируют.

Отказываться от УСН, ЕНВД или ЕСХН можно через уведомление, отправленное в налоговую. Закрывать ИП при этом не требуется. Статус предпринимателя сохраняется и при превышении лимита дохода в 2 400 000 руб. Физлицо автоматически оказывается на общей системе налогообложения. Самозанятому гражданину, который не платит страховые взносы, трудовой стаж не идет и пенсионные баллы не начисляются.

Если индивидуальный предприниматель занимается делом, которое не подпадает под режим налогообложения профессиональной деятельности (например, торговля товарами, произведёнными не самим ИП), от самозанятости придется отказаться, поскольку не получится осуществить переход.

Экспериментальный период по введению спецрежима по уплате налогов продлится до 2028 г., по результатам которого правительством могут быть внесены коррективы в условия, а также вероятно расширение зоны его применения.

Сколько платить государству

Самозанятые платят 4–6% от дохода

Придется отдавать в ФНС 4% налога при работе с физлицами и 6% — с юрлицами. Например, с продажи шарфика ручной работы соседу нужно будет заплатить 4%, а с партии шарфиков в магазин — 6%.

В качестве бонуса первым участникам программы дают 10 000 рублей налогового вычета. Это происходит автоматически: снижают налог на доходы от физлиц до 3%, от юрлиц — до 4%. Подробнее об этом расскажем в статье про налоговый вычет.

Самозанятые не могут уменьшить налог за счет расходов. Если вы шьете дорогие платья из китайского шелка, платить налог придется со всех поступающих денег, без вычета расходов.

У ИП есть 4 налоговых режима

- УСН — 6% от доходов или 15% от доходов с вычетом расходов.

- ОСНО — 13% с дохода плюс НДС.

- ЕНВД и патент — фиксированная сумма налога, размер зависит от деятельности и региона. Доступен только для некоторых видов деятельности, например для репетиторства или ремонта обуви. Рассчитать стоимость патента можно на сайте налоговой.

- ЕСХН — 6% от доходов с вычетом расходов, но только для сельскохозяйственной деятельности.

Общие сведения о самозанятости

Термин «самозанятые» часто используют в разных значениях, что порождает путаницу. Дело в том, что в Пенсионном фонде так называют предпринимателей, к ним же причисляют фермеров, нотариусов и адвокатов.

Также «новых самозанятых» в их нынешнем понимании часто путают со старыми — образца 2018-2019 годов. Раньше самозанятыми могли стать исключительно нянечки для детей, сиделки для пожилых людей, уборщицы и репетиторы.

До 2019 года они не платили вообще никаких налогов и пенсионных взносов, не было у них и лимитов по выручке. В таком формате работу самозанятых не продлевали. Это был пилотный проект, в рамках которого власти пытались определиться: что делать с самозанятыми дальше и стоит ли оставлять налоговый режим.

В этой статье мы рассматриваем самозанятых как новый льготный налоговый режим, действующий с 2019 года (на основании 422-ФЗ от 27.11.2018).

Что это такое

Официально самозанятые – это физические лица или индивидуальные предприниматели, которые перешли на применение налога на профессиональный доход. НПД – это не новый дополнительный налог, который платят самостоятельно работающие граждане. Это льготный налоговый режим. Он распространяется на тех, кто продает товары собственного производства или оказывает услуги: таксистов, парикмахеров, курьеров и пр.

Пока НПД имеет статус экспериментального, но будет работать еще 10 лет — до 2029 года. Весь период действия льготного режима государство пообещало не изменять «правила игры». Ключевые характеристики режима самозанятости останутся прежними: действующие налоговые ставки пересматривать не будут, как и вводить обязательные пенсионные взносы (п.3 ст.1 422-ФЗ).

Чтобы стать самозанятым, можно зарегистрироваться как ИП и перейти на применение НПД. Но для предпринимателей переход на НПД является добровольным: нет таких критериев, при которых ИП обязано его применять.

Можно не регистрироваться предпринимателем и оформить самозанятость, оставаясь физлицом (по п.1 ст.2 422-ФЗ). При этом, несмотря на отсутствие статуса ИП, вести бизнес можно будет в рамках правового поля.

Зачем ввели режим самозанятости

Изначально режим «самозанятости» создавался, чтобы легализовать доходы граждан. Государство предложило самозанятым выйти из серой зоны в обмен на освобождение от налогов и другие послабления.

Многие самозанятые и раньше хотели легализоваться, но действующая система налогообложения не позволяла им это сделать или делала регистрацию экономически нецелесообразной.

Законодатели посчитали, что если освободить начинающих предпринимателей от пенсионных взносов и отчетности, предоставить им льготную налоговую ставку, то это станет для многих стимулом работать легально.

Расчет властей оказался верным и эксперимент стал успешным. Согласно статистике от ФНС численность самозанятых в России в августе 2020 года достигла 1 млн.человек. Благодаря востребованности льготного режима из серой зоны удалось вывести 130 млрд.доходов. Сегодня ежедневно самозанятыми регистрируются 3,5 тыс.человек.

Власти планируют увеличить численность самозанятых еще в 2,5 раза до 2024 года. Их количество должно приблизиться к отметке 2,4 млн.чел в рамках реализации нацпроекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы».

Самозанятый и ИП разница в таблицах

Для ИП, размышляющих о переходе на самозанятость, представим сравнение условий налога на профессиональный доход и ИП на спецрежиме (УСН).

Самозанятый или ИП: сравнение регистрации

Регистрация и разрешения оформления ИП или самозанятости:

| Предмет сравнения | Самозанятый | ИП |

| Длительность регистрации | Через приложение «Мой налог» несколько минут | Три рабочих дня |

| Территория применения | До начала 2020 года только Москва, Московская и Калужская области, Татарстан | Вся Россия |

| Работа иностранного гражданина | Только если он гражданин одной из четырех стран ЕАЭС | Да |

| Стоимость регистрации | Регистрация бесплатна | Регистрация бесплатна только в электронном виде. В ФНС – 800 рублей |

| Наемные работники | Нет | Да, возможен найм |

| Возможность дополнительной работы по найму | Да, можно в свободное от работы время. Можно не ликвидировать ИП, но при этом нельзя совмещать с другими спецрежимами. Например, самозанятость не может быть одновременно с УСН или ЕНВД, а также продавать подакцизные товары. | Возможно, без ограничений |

ИП или самозанятый: касса, налоги и льготы

ИП может регистрироваться как самозанятый, чтобы платить меньший налог. Однако в случае, когда работа связана с большими расходами, выгоднее работать в режиме УСН «доходы минус расходы» (например, у ИП в сфере грузоперевозок высокие затраты на бензин и агентские платежи, им лучше не уходить с «упрощенки»).

Самозанятый и ИП: сравнение по налогам и льготам

| Предмет сравнения | Самозанятый | ИП |

| Максимальный заработок | 2,4 млн рублей (200 тысяч за месяц) | Нет ограничений |

| Налог | 4% при работе с физлицами и 6% – с юрлицам | УСН «доходы» – 6%, УСН «доходы минус расходы» – 15%.

ЕНВД (единый налог). Налог является произведением базовой доходности и физического показателя (чаще – площади торгового зала), а также корректирующих коэффициентов. Не зависит от дохода или прибыли |

| Льготы | Есть возможность налогового вычета (льготы) в размере 10 тысяч рублей (пока не наберете эту сумму, будете платить 3% налога за работу с физлицами и 4% за работу с юрлицами) |

|

| Оплата в фонды социального и медицинского страхования | По желанию | Обязательна оплата «за себя» |

| Кто считает налог | ФНС на основе отправленных через приложение или сайт чеков | Предприниматель считает сам все налоги |

| Лицевой счет | Можно пользоваться личным счетом физлица | Необходимо регистрировать отдельный расчетный счет как ИП |

| Онлайн-кассы | Нет. Выдача чеков осуществляется через приложение «Мой налог» | Да. При продаже товаров обязательна с 2018 года. При оказании услуг – с середины 2019. Есть небольшие исключения, типа торговцев молоком на розлив или разносной торговли и механических торговых автоматов |

Самозанятые и ИП: продажа товаров

Самозанятые и ИП: продажа товаров

Самозанятые, как и ИП, могут продавать некоторые категории товаров. Это товары, сделанные собственными руками. Так, налог на профессиональный доход могут платить те ИП, которые:

- сами пекут торты и еду;

- сами делают мебель, плитку и т.д. (в гараже) и продают ее;

- занимаются созданием и продажей товаров народного творчества и хендмейда (гончарные изделия, корзины, шкатулки, украшения);

- рисуют картины, изготавливают куклы и т.д.

При реализации товаров самозанятые ИП должны отправлять покупателю чек, созданный в приложении «Мой налог».

Кто такие индивидуальные предприниматели

Закон определяет индивидуальных предпринимателей как физических лиц, зарегистрированных в установленном порядке и ведущих бизнес без образования юридического лица с целью получения личной прибыли.

По сути, очень похоже на определение самозанятых граждан, которые также являются физическими лицами, регистрируются в установленном порядке и работают с целью извлечения прибыли. Но если рассмотреть этот вопрос, различия обнаруживаются немалые. Порядок регистрации у ИП иной, а также они обладают большими юридическими правами и возможностями.

Структура деятельности индивидуальных предпринимателей более сложная и многогранная. Законодательством для них предусмотрены разные режимы налогообложения и особая форма отчетности. Они могут работать по нескольким направлениям и несут ответственность всем своим имуществом, то есть разделения коммерческого хозяйства от личного не предусмотрено.

Налоговый режим для самозанятых

Официально новый режим для самозанятых называется налогом на профессиональный доход. Причем перейти на него могут не только обычные физлица, но и те, кто уже открыл ИП. Организации работать в рамках НПД не могут.

Налоговые ставки нового режима очень низкие:

- 4%, если доходы получены от физических лиц;

- 6%, если клиентами самозанятого являются организации.

Для сравнения – обычная ставка налога, который платят физические лица со своих доходов, составляет 13%. Так облагается зарплата наемных работников, дивиденды учредителей ООО, выручка от продажи личного имущества и другие доходы.

При этом право перехода на НПД есть не у всех самозанятых. Имеет значение вид деятельности и размер получаемого дохода. Перечислим основные особенности налога на профессиональный доход.

- В 2020 году НПД действует на территории 23 регионов РФ, но Правительство пообещало к 1 июля распространить новый налог на всю Россию. При этом имеет значение именно место осуществления деятельности, а не место жительства самозанятого или ИП. Например, человек, прописанный в Тверской области, которая пока не входит в территорию действия НПД, может оказывать услуги заказчикам, находящимся в Москве или Санкт-Петербурге. Что касается услуг дистанционного характера, то здесь вообще не имеет значения, где физически находится исполнитель. Главное – указать в договоре местом оказания услуги один из 23 регионов, входящих в пилотный проект.

- Плательщик НПД не может нанимать работников по ТК РФ, однако вправе привлекать к своему бизнесу исполнителей по гражданско-правовым договорам.

- Самозанятый или индивидуальный предприниматель, который зарегистрировался, как плательщики налога на профдоход, не вправе получать более 2,4 млн рублей дохода в год. Если допущено превышение по доходу, регистрация будет аннулирована.

- ИП или человек, который раньше занимался бизнесом неофициально, вправе только оказывать услуги, выполнять работы или продавать товары собственного изготовления. Торговать в опт или розницу в рамках НПД нельзя. А еще на новом режиме запрещена посредническая деятельность; сдача в аренду нежилой недвижимости; деятельность медиатора, нотариуса, адвоката, оценщика, арбитражного управляющего; услуги по доставке товаров с приемом платежей в пользу других лиц (исключение — если продавец товаров выдает кассовый чек от своего имени).

- Самозанятые не применяют кассовый аппарат. Свои доходы они отражают в бесплатном приложении «Мой налог», там же формируется чек для клиента. Отметим, что и ИП в сфере оказания услуг, если у него нет работников, вправе работать без ККТ до 1 июля 2021 года.

- Основное отличие ИП от самозанятых, которые не зарегистрированы в качестве предпринимателей, заключается в обязанности платить за себя страховые взносы. В 2020 году это сумма 40 874 рубля, одна часть которой (32 448 рублей) идет на формирование будущей пенсии, а вторая часть (8 426 рублей) – на обязательное медицинское страхование.

Как рассчитать

Прежде чем рассмотреть схему расчета налога, надо определиться, какие доходы отвечают требованиям закона, а какие подпадают под ограничения.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Виды облагаемых доходов

Объектом налогообложения являются доходы от реализации товаров, услуг и имущественных прав. Такая формулировка в законе подходит очень широкому перечню профессий и услуг.

Виды деятельности, которые дают возможность человеку зарегистрироваться в спецрежиме и стать плательщиком НПД:

- Фрилансеры (дизайнеры, копирайтеры, разработчики, программисты, личные помощники, SMM-специалисты, интернет-маркетологи и пр.). Люди, которые взаимодействуют с заказчиками по всей России и за рубежом через электронные системы не выходя из дома.

- Косметические услуги.

- Реализация продукции собственного производства (кулинарные шедевры, товары хенд-мейд, продукция сельхозназначения и пр.).

- Репетиторство.

- Уход за детьми, пожилыми людьми, инвалидами и т. д.

- Проведение мероприятий.

- Удаленная бухгалтерия, юридические и консалтинговые услуги.

- Фото- и видеосъемка.

- Пошив одежды на заказ.

- Сдача в аренду жилья.

- Клининговые услуги.

- Помощь по дому.

- Строительные и ремонтные работы.

Список внушительный, его еще можно было бы продолжить. Но точного перечня в законе вы не найдете. Главное – не подпасть под ограничения.

Ограничения

Про 2 ограничения спецрежима я уже сказала:

- максимальная сумма дохода не должна превышать 2,4 млн руб. в год;

- нельзя нанимать работников.

Есть еще одно – запрещено работать со своим бывшим работодателем, с которым раньше самозанятый состоял в трудовых отношениях. С момента увольнения должно пройти не менее 2 лет, чтобы появилась возможность возобновить сотрудничество. Введено это ограничение для того, чтобы работодатели массово не перевели всех своих работников на режим самозанятости с целью экономии налогов.

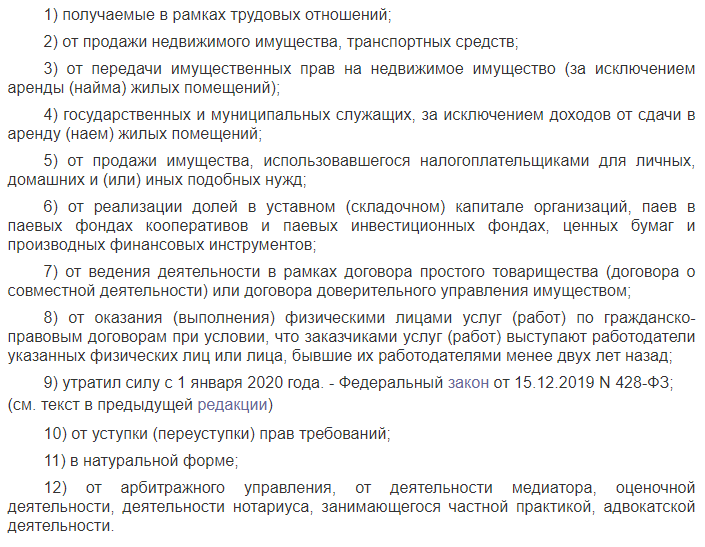

Посмотрите на скрине ниже виды деятельности, которые не подпадают под действие закона

Обратите внимание на 3-й и 4-й пункты. Под особый режим налогообложения подпадают только доходы от сдачи в аренду жилой недвижимости

А для госслужащих это вообще единственный разрешенный вид деятельности, по которому они могут платить НПД.

Расчет НПД

Налогоплательщику не надо самостоятельно рассчитывать НПД. За него это делает налоговая служба. Главное – чтобы в приложении “Мой налог” была верно занесена информация, когда, от кого и в каком объеме поступили деньги. От нее зависят ставки налога:

- 4 %, если сумма поступила от физического лица. Например, Мария испекла набор пирожных на день рождения Ирины. Получила за работу 4 000 руб. Соответственно, НПД составит: 4 000 * 4 % = 160 руб.

- 6 %, если сумма поступила от юридического лица или ИП. Например, Мария, кроме заказа Ирины, выполнила еще один – испекла кондитерские изделия для корпоративной вечеринки ООО “АБВГД” на сумму 15 000 руб. НПД = 15 000 * 6 % = 900 руб.

Получается, что Мария за отчетный месяц должна заплатить 1 060 руб. налога.

Налоговая служба ориентируется на описание операций, которое делает налогоплательщик в приложении “Мой налог”. Самозанятый сам разносит поступившие деньги по физическим лицам, юридическим и ИП. И он же решает, с какой суммы уплатить налог. Например, на одну банковскую карту могут поступать деньги от заказчиков и, например, государственные пособия, стипендия, помощь от родителей и пр. В этом случае в приложение надо занести только суммы от заказчиков и с них заплатить НПД.

Чем могут заниматься самозанятые

Какими видами деятельности могут заниматься самозанятые

Самозанятые могут заниматься реализацией товаров и имущественных прав (например, сдача в аренду жилых помещений), а также выполнением работ и оказанием услуг.

Важное условие – услуги и работы должны выполняться самозанятыми самостоятельно, без привлечения наемных сотрудников и заключения с кем бы то ни было трудовых договоров.

Работодателя по осуществляемым видам деятельности самозанятые иметь также не могут (ч. 7 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ).

Какими видами деятельности не могут заниматься самозанятые

Перечень видов деятельности, которые не облагаются налогом на профессиональный доход, установлен в ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ. К ним относятся:

- трудовая деятельность;

- продажа недвижимости и транспортных средств;

- передача имущественных прав на недвижимое имущество, кроме сдачи жилья в аренду;

- деятельность в рамках договора простого товарищества;

- уступка (переуступка) прав требований;

- арбитражное управление, деятельность медиатора, нотариуса, адвоката, а также оценочная деятельность.

Доходы от вышеуказанных видов деятельности не подлежат обложению НПД и облагаются НДФЛ на общих основаниях.

Может ли иностранец работать в России в формате самозанятости

Может, но далеко не каждый. Эта возможность предоставлена только иностранным гражданам государств – членов ЕАЭС.

Такие иностранцы регистрируются в качестве самозанятых на основании заявления при использовании доступа к личному кабинету налогоплательщика на сайте ФНС России. При этом они вправе уполномочить кредитную организацию на представление в налоговый орган заявления о постановке на учет и снятии с учета (ч. 5 ст. 5 Федерального закона от 27.11.2018 № 422-ФЗ).

Могут ли самозанятые оказывать услуги юридическим лицам и ИП

Самозанятые вправе реализовывать товары (работы/услуги) как другим физлицам, так и организациям/ИП. При этом в отношении доходов, полученных от организаций и ИП, самозанятые уплачивают налог на профессиональный доход по повышенной ставке (ст. 10 Федерального закона от 27.11.2018 № 422-ФЗ).

Да, такое физлицо вправе применять данный налоговый спецрежим. Режим для самозанятых можно применять в отношении всех доходов, являющихся объектом налогообложения НПД, в том числе и доходов от источников за пределами РФ.

И если физлицо при оказании дистанционных услуг находится в субъекте, включенном в эксперимент, оно вправе применять НПД на общих основаниях (письмо Минфина РФ от 29.05.2019 № 03-11-11/38994).

Может ли самозанятый получать доход в валюте

Законодательство не содержит никаких ограничений на получение самозанятыми доходов в иностранной валюте.

Вместе с тем, если оплата поступает самозанятому в иностранной валюте, полученную сумму необходимо пересчитывать в рубли. Получаемая самозанятым валюта пересчитывается в рубли по курсу ЦБ РФ на день получения.

В чеке самозанятый также должен указывать сумму в рублях РФ. Если самозанятый не укажет в чеке сумму расчета в рублях РФ, его могут оштрафовать на сумму от 1500 до 3000 рублей (ч. 4 ст. 14.5 КоАП РФ).

Можно ли быть самозанятым и одновременно официально работать в найме

Можно. Закон не ограничивает самозанятых в заключении трудовых договоров с работодателями. Теоретически самозанятый может работать по трудовым договорам даже у нескольких работодателей.

Вместе с тем доходы от трудовой деятельности не облагаются налогом на профессиональный доход. С таких доходов платится НДФЛ по ставке 13%.

НПД же платится только с доходов от деятельности, которая осуществлялась самим гражданином, а не от имени и в интересах его работодателя (ч. 7 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ).

Могут ли самозанятые продавать подакцизные товары

Нет, не могут.

Законодательство прямо устанавливает, что лица, реализующие подакцизные товары и товары, подлежащие обязательной маркировке, не вправе являться плательщиками налога на профессиональный доход (ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ).

Может ли самозанятый продавать права на компьютерные программы

Может, но только в том случае, если компьютерная программа была создана им самим. Продавать чужие лицензии самозанятый не вправе.

Лица, осуществляющие перепродажу имущественных прав, не могут быть плательщиками налога на профессиональный доход (ч. 2 ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ).

Можно: Закрыть ИП и перейти только на самозанятость

Со временем у Артема не осталось клиентов-ООО. Все клиенты-физлица платят наличными или на карту, и расчетный счет в банке для предпринимателей теперь бесполезен. Еще и отнимает лишние 500 рублей в месяц за обслуживание.

Статус ИП Артем тоже перестал использовать, поэтому решил отказаться от такой формы предпринимательской деятельности и оставить только самозанятость.

Для этого Артем пришел в налоговую и подал заявление на закрытие ИП. По факту для него ничего не изменилось: он продолжил выдавать чеки и платить налоги через приложение «Мой налог», но уже как физлицо в статусе самозанятого.