Заполнение декларации

Содержание:

Подраздел 1.1

В разделе 1 подраздел 1.1 не заполняют:

некоммерческие организации, у которых не возникает обязанности по уплате налога на прибыль;

организации – налоговые агенты, которые не являются плательщиками налога на прибыль и сдают декларации с кодами местонахождения 231 или 235.

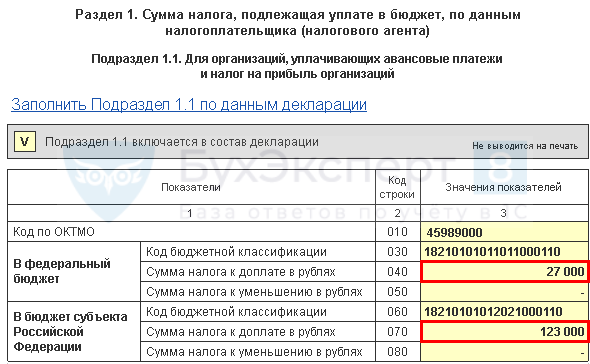

В поле «Код по ОКТМО» укажите код территории, на которой зарегистрирована организация. Определить этот код можно по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14 июня 2013 г. № 159-ст, или на сайте ФНС России (указав код инспекции).

В ячейках справа, оставшихся пустыми, проставьте прочерки.

По строке 030 укажите код бюджетной классификации (КБК), по которому организация должна перечислить налог в федеральный бюджет, а по строке 060 – КБК для перечисления налога в региональный бюджет. Эти коды удобно определить с помощью справочной таблицы.

В строку 040 перенесите сумму налога к доплате в федеральный бюджет из строки 270 листа 02.

В строку 050 перенесите сумму федерального налога к уменьшению из строки 280 листа 02.

В строку 070 перенесите сумму налога к доплате в региональный бюджет из строки 271 листа 02.

В строку 080 перенесите сумму регионального налога к уменьшению в региональный бюджет из строки 281 листа 02.

Формулы расчета платежей авансом

Порядок расчета платежей авансом, уплачиваемых налогоплательщиками ежемесячно, подробно расписан в п. 2 ст. 286 Налогового кодекса. Так, по результатам каждого отчетного периода налогоплательщики обязаны рассчитать величину платежа авансом в зависимости от налоговой ставки и размера дохода, который подлежит обложению налогом и рассчитан по нарастающей с начала года до завершения отчетного периода. Величина платежа авансом, уплачиваемого ежемесячно, исчисляется налогоплательщиком на протяжении всего налогового периода.

Размеры месячных платежей авансом зависят от того отчетного периода, в котором они уплачиваются:

- В I квартале размер платежа авансом, уплачиваемого каждый месяц, равен величине аванса, уплачиваемого в IV квартале предыдущего налогового периода.

АПI = АПIVпр,

где:

АПI — размер платежа авансом, уплачиваемого ежемесячно по декларации за I квартал;

АПIVпр — размер платежа авансом, уплачиваемого ежемесячно по декларации за IV квартал предыдущего года.

Для проверки: в декларации за 3-й квартал предшествующего года стр. 290 = стр. 320.

- Во II квартале размер платежа авансом, уплачиваемого ежемесячно, равен 3-й части суммы платежа авансом, рассчитанного в строке 180 декларации за I квартал.

АПП = НАПI / 3,

где:

АПII — размер авансового платежа, уплачиваемого ежемесячно в течение II квартала;

НАПI — начисленный в декларации платеж по налогу за I квартал (стр. 180).

- В III квартале размер платежа авансом, уплачиваемого ежемесячно, равен 3-й части разницы между суммами начисленных платежей авансом в декларациях по итогам полугодия и I квартала.

АПIII = (НАПП — НАПI) / 3,

где:

АПIII — размер платежа авансом, уплачиваемого ежемесячно в течение III квартала;

НАПП — начисленный в декларации платеж по налогу за полугодие (стр. 180);

НАПI — начисленный в декларации платеж по налогу за I квартал (стр. 180).

Для проверки рассматривается разница между значениями строк 180 за текущий и предшествующий ему отчетные периоды:

- если она больше 0, то величина этой разницы соответствует сумме, указанной в стр. 290;

- если она равна 0 или отрицательная, то стр. 290 = 0.

О расчете авансовых платежей за 3-й квартал читайте: «Авансы по налогу на прибыль за 3-й квартал — расчет и уплата».

- В IV квартале размер платежа авансом, уплачиваемого ежемесячно, равен 3-й части разницы между суммами начисленных платежей авансом в декларациях по итогам 9 месяцев и полугодия.

АПГ = (НАП9 — НАПП) / 3,

где:

АПГ — размер платежа авансом, уплачиваемого ежемесячно в течение IV квартала;

НАП9 — начисленный в декларации платеж по налогу за 9 месяцев (стр. 180);

НАПП — начисленный в декларации платеж по налогу за полугодие (стр. 180).

Для проверки рассматривается разница между значениями строк 180 за текущий и предшествующий ему отчетные периоды:

- если она больше 0, то величина этой разницы соответствует сумме, указанной в стр. 290;

- если она равна 0 или отрицательная, то стр. 290 = 0.

Сумму авансовых начислений, сделанных в декларации за 9 месяцев на IV квартал (стр. 290), в такой же сумме отражают в этом же документе в начислениях на I квартал следующего за текущим года (стр. 320).

Если в результате таких подсчетов размер уплачиваемого авансом платежа равен 0 либо отрицателен, то в соответствующем квартале платежи не проводятся.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы определили величину авансов по налогу на прибыль. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Примеры приведенных выше расчетов на цифрах см. в статье «Как рассчитать ежемесячные платежи авансом по налогу на прибыль в течение отчетного периода».

Как рассчитать строку 290 листа 02 декларации по налогу на прибыль?

Подача налоговой декларации по прибыли осуществляется в соответствии с нормами ст. 289 Налогового кодекса. Действующая с отчетной кампании за 2020 год ее форма обновлена приказом ФНС России от 11.09.2020 № ЕД-7-3/655@.

Какие показатели изменились в формуляре, узнайте в обзоре от КонсультантПлюс. Для этого оформите пробный демо-доступ к справочно-правовой системе К+. Это бесплатно.

В состав декларации кроме раздела 1 (и его обязательного подраздела 1.1) входят листы 01 (титульный) и 02, а также приложения (1 и 2) к листу 02.

Компании, которые ежемесячно уплачивают авансы, рассчитанные исходя из фактического дохода по нарастающей с начала года, подают налоговую декларацию в указанном выше составе по итогам каждого квартала (I, II, III) и за год. По результатам промежуточных месяцев (за 1 месяц, за 2, 4, 5, 7, 8, 10, 11 месяцев) предоставляют декларации в таком составе: листы 01 и 02, подраздел 1.1 раздела 1.

Налоговые декларации могут подаваться в бумажной форме всеми налогоплательщиками, за исключением тех, которые признаны крупнейшими. Такие налогоплательщики обязаны сдавать декларацию в электронном формате.

Декларации подаются до 28-го числа месяца, который идет за отчетным периодом (п. 3 ст. 289 НК РФ). При этом компании, ежемесячно уплачивающие авансы, сдают декларацию не позднее крайнего срока уплаты для таких платежей, который также равен 28-му числу месяца, идущего за периодом, по итогам которого и был сделан расчет (п. 1 ст. 287 НК РФ).

По итогам каждого из периодов для отчета суммы уплаченных ежемесячно в течение такого периода авансовых отчислений засчитываются при произведении оплаты следующих авансовых платежей, рассчитанных по результатам отчетного периода. Авансовые отчисления по итогам отчетного периода засчитываются в счет оплаты налога на прибыль по результатам следующего периода (п. 1 ст. 287 НК РФ).

Подробнее о расчете авансов читайте в материале «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?».

Лист 02 Расчет налога на прибыль и авансовых платежей

https://player.vimeo.com/video/416609113

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

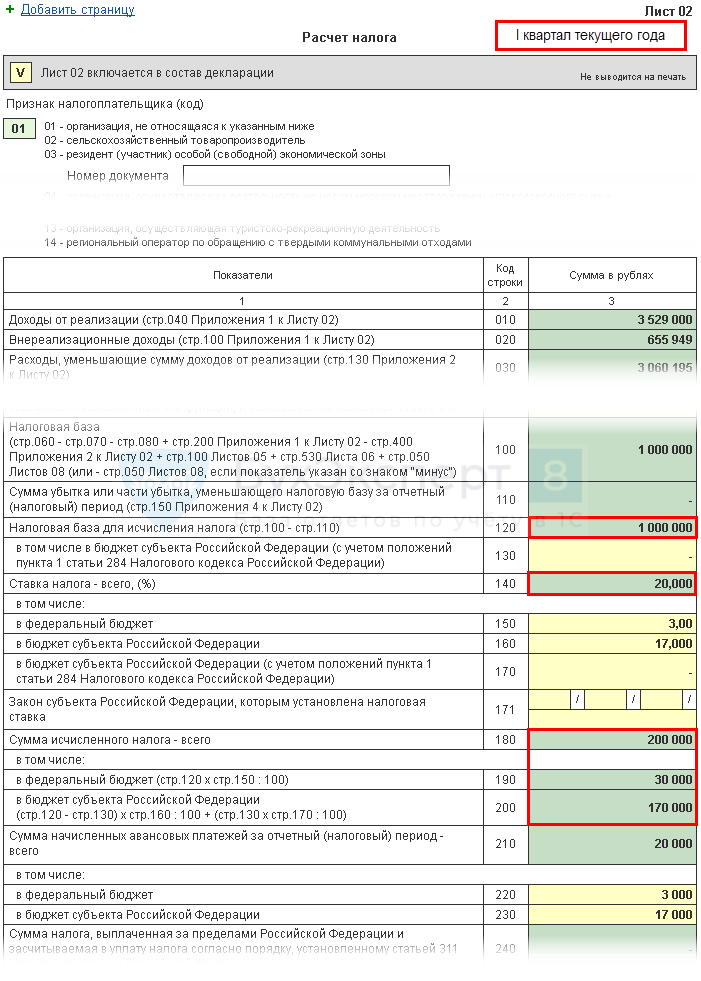

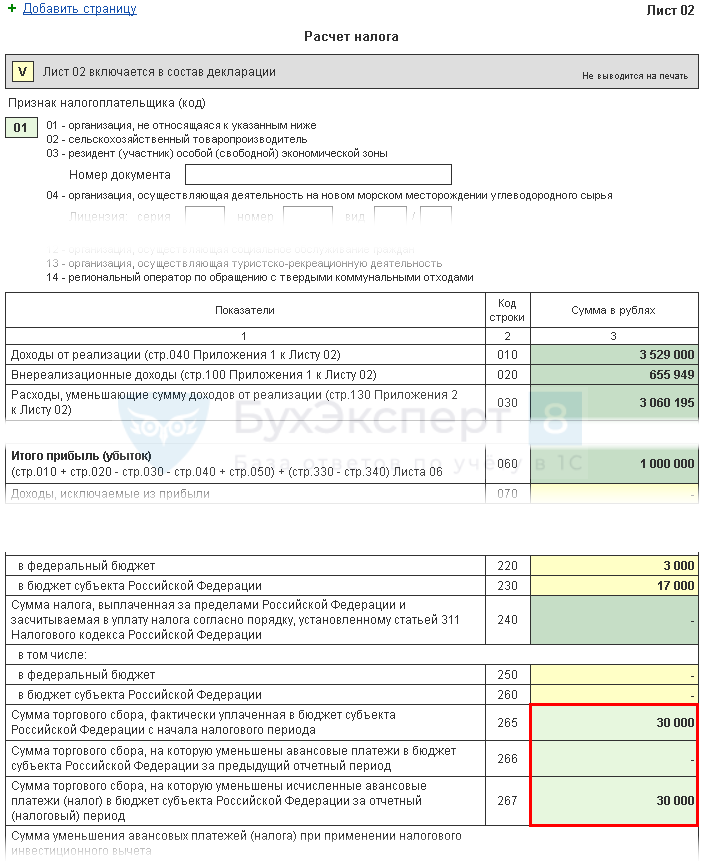

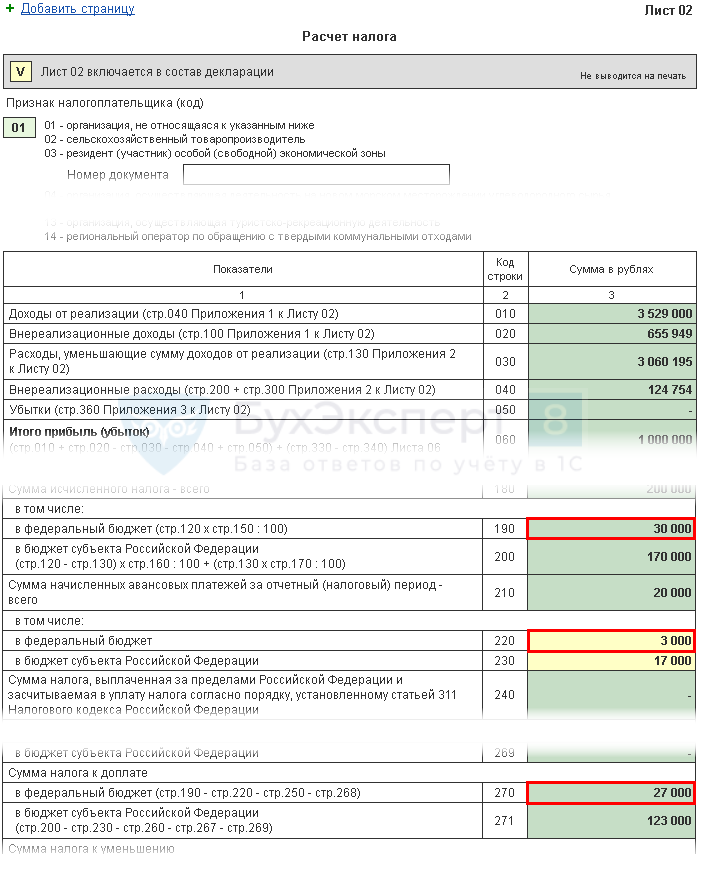

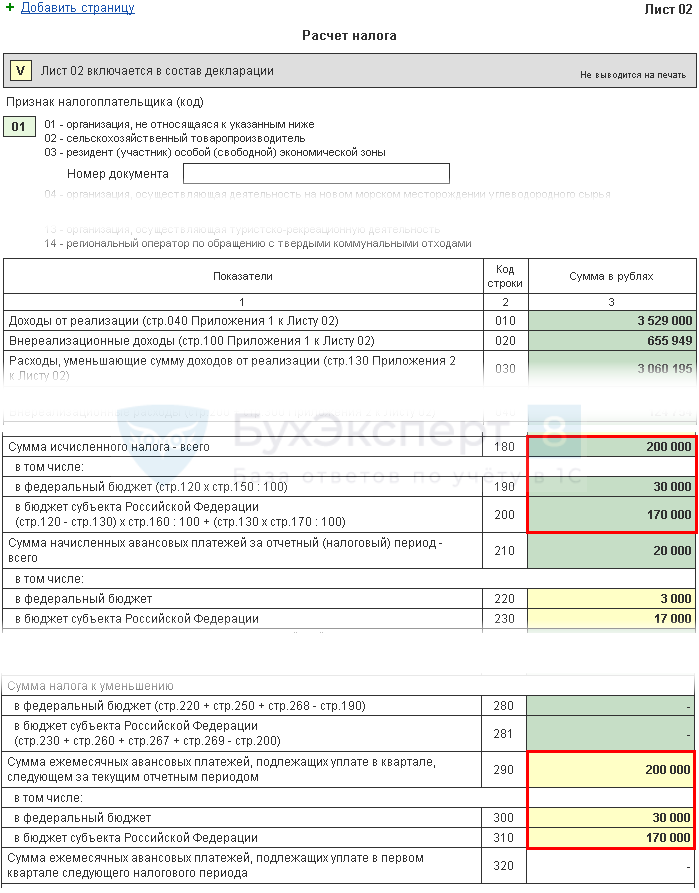

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

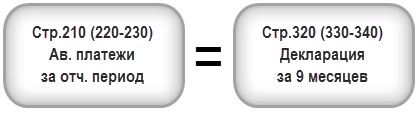

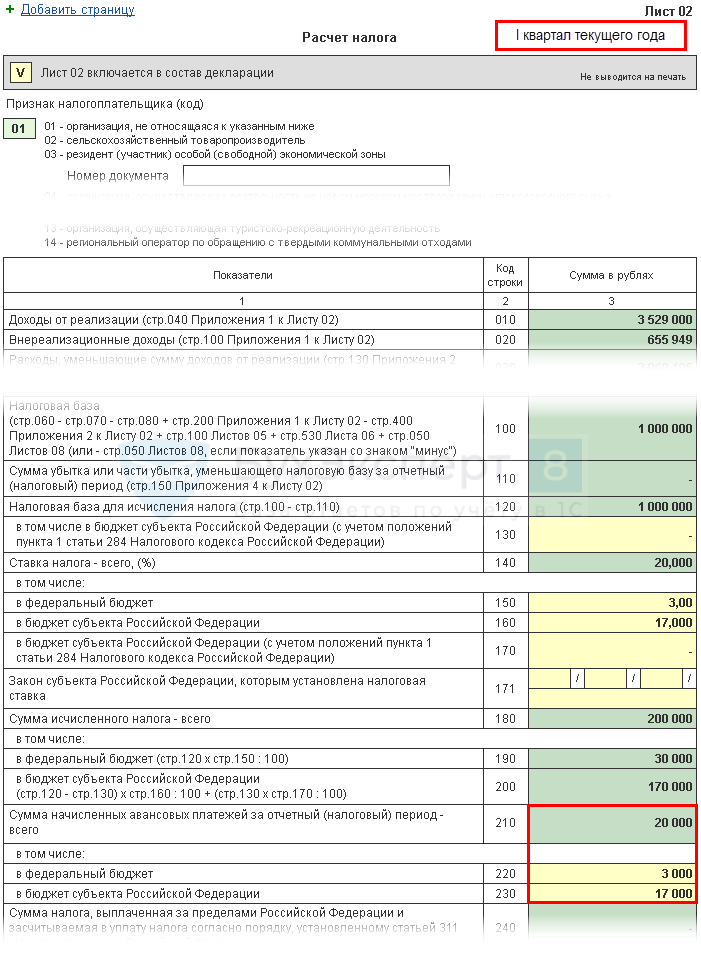

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

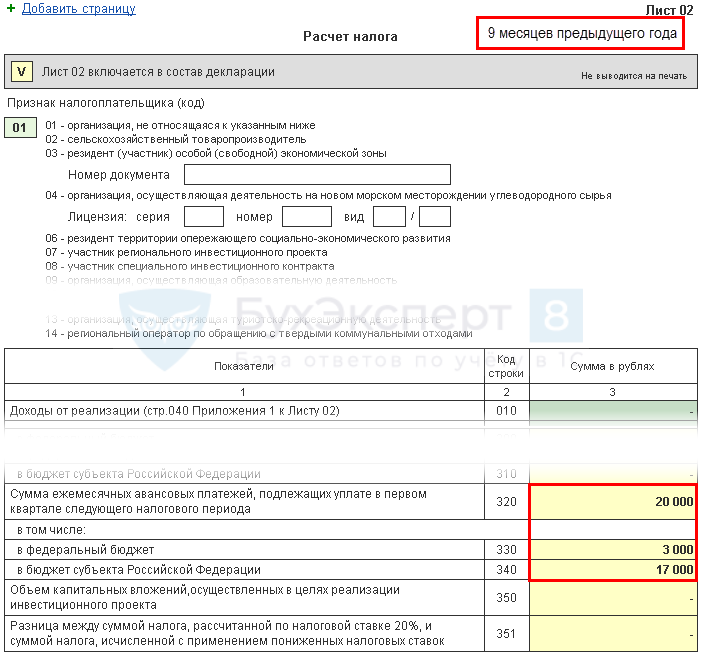

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

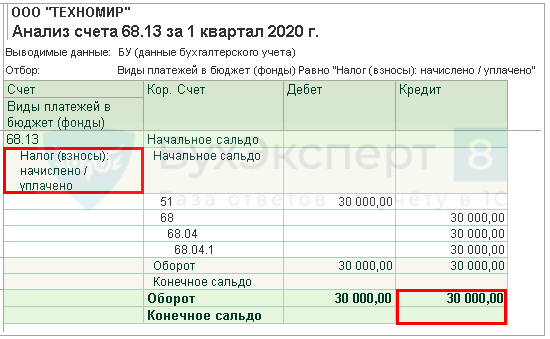

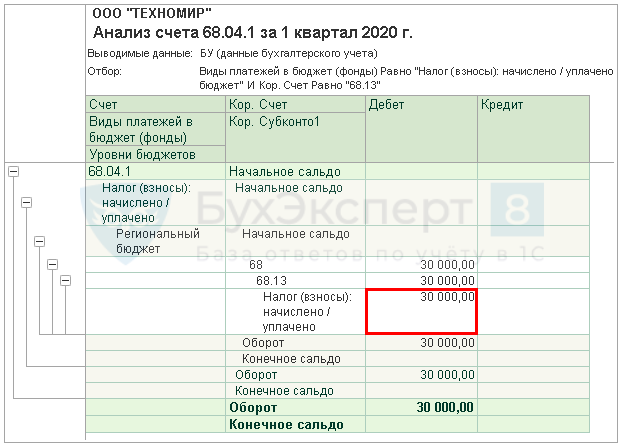

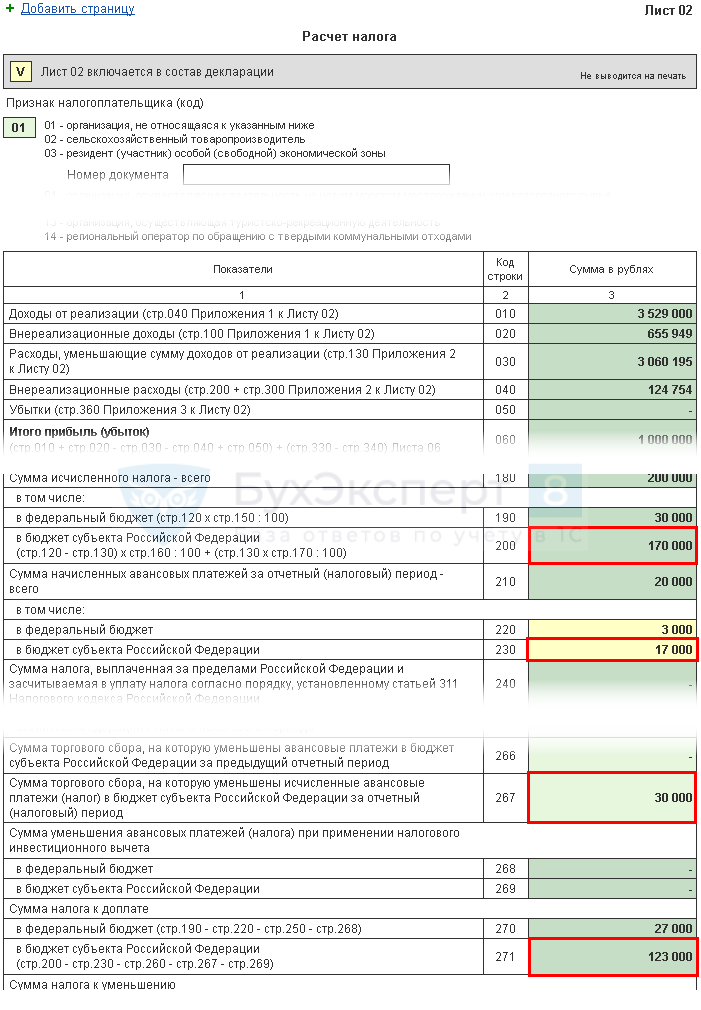

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

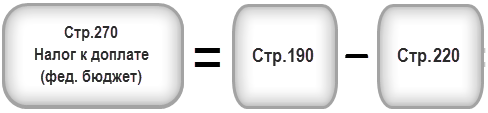

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

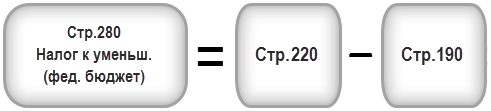

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

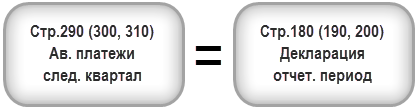

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Заполнение строки 210 в отчетности по налогу на прибыль за 1 квартал

Порядок, применяемый при вычислении квартальных авансов по прибыли с ежемесячной уплатой, описан в п. 2 ст. 286 НК РФ. Этот порядок устанавливает, что объем авансов, уплачиваемых в первом квартале, должен равняться величине аналогичных платежей, начисляемых на протяжении четвертого квартала предыдущего года. В то же время объем авансов за четвертый квартал определяют цифры, сформировавшиеся при исчислении налога за 9 месяцев.

Эти два требования приводят к тому, что на листе 02 при создании отчетности за 9 месяцев в отношении исчисляемых на предстоящие периоды авансов формируются два комплекта строк (образуются за счет разбивки начислений по бюджетам) применительно:

- к последнему (четвертому) кварталу отчетного года (строки 290-310);

- первому кварталу года, наступающего за отчетным (строки 320-340).

Цифры, показываемые в отчетности за 9 месяцев по комплектам строк 290-310 и 320-340, идентичны. Соответственно, эти же цифры должны возникнуть в строках 210-230 отчета по первому кварталу.

Чем вызвано требование о необходимости исчисления авансов за 1 квартал по результатам расчетов по 9 месяцам предыдущего года? Тем, что дата для вычисления налога по результатам года сдвинута на 28 марта (п. 4 ст. 289 НК РФ), т. е. практически отвечает окончанию первого квартала. А между тем для большинства плательщиков, осуществляющих поквартальное вычисление сумм налога, действует правило о ежемесячной уплате сумм, относящихся к этим вычислениям (п. 1 ст. 287 НК РФ). То есть платить авансы в течение первого квартала от реальных сумм, относящихся к четвертому кварталу, невозможно в силу того, что таких начислений на даты осуществления платежей еще нет.

Чем вызвано требование о необходимости исчисления авансов за 1 квартал по результатам расчетов по 9 месяцам предыдущего года? Тем, что дата для вычисления налога по результатам года сдвинута на 28 марта (п. 4 ст. 289 НК РФ), т. е. практически отвечает окончанию первого квартала. А между тем для большинства плательщиков, осуществляющих поквартальное вычисление сумм налога, действует правило о ежемесячной уплате сумм, относящихся к этим вычислениям (п. 1 ст. 287 НК РФ). То есть платить авансы в течение первого квартала от реальных сумм, относящихся к четвертому кварталу, невозможно в силу того, что таких начислений на даты осуществления платежей еще нет.

ВНИМАНИЕ! Организации, уплачивающие только квартальные авансовые платежи, в декларации за 1 квартал строку 210 не заполняют, а в остальных кварталах переносят в нее данные из строки 180 Листа 02 за предыдущий квартал

Риски от убытка

Убыток несет риски как для самой компании, так и для ее руководителя. Директора могут обвинить в том, что он намеренно довел общество до убытка.

Чем убыток грозит компании

Убытки в бухгалтерской и налоговой отчетности, во-первых, вызывают вопросы у руководства и учредителей. А во-вторых, создают для организации внешние проблемы: со стороны налоговой инспекции, контрагентов, кредиторов и инвесторов.

Вызов на комиссию в налоговую инспекцию.

На комиссии по убыткам поясните отрицательные результаты в отчетности. А также расскажите о мероприятиях, которые организация планирует провести, чтобы улучшить показатели своей деятельности. Нужно быть готовым ответить на вопрос о том, за счет каких средств организация финансируется.

Выездная налоговая проверка.

Полученный результат сравнивают со средним уровнем по виду деятельности. Если показатель меньше, то сначала могут вызвать на комиссию, а потом назначить выездную проверку.

Отказ в кредитах и инвестициях.

Банки при выдаче кредита рассматривают рентабельность предприятия, активы и платежеспособность. При убытках в отчетности есть риск, что решение будет отрицательным и кредит не дадут. Инвесторов привлечь тоже сложнее, так как они расценивают вложения в убыточные компании как рискованные.

Проблемы с тендерами и партнерами.

Для участия в тендере заказчик может попросить в составе документов справку об отсутствии задолженности и финансовую отчетность

Он будет их учитывать, поэтому больше шансов на выигрыш у безубыточной компании. Другим партнерам тоже важно ваше финансовое положение. Контрагент может отказаться от крупной сделки с убыточной компанией, опасаясь, что она не выполнит обязательства

При этом убыток не мешает создать резервы.

Что грозит директору, чья компания получила убыток

С директора можно взыскать только реальный ущерб и упущенную выгоду по конкретным сделкам. Сумму убытка рассчитывают по правилам ГК. Она не равна убытку по декларации или отчету о финансовых результатах.

Руководитель несет полную материальную ответственность за прямой действительный ущерб, причиненный организации

Неважно, подписывал он договор о полной материальной ответственности или нет

Особенности взыскания ущерба могут быть установлены в законах о разных видах юрлиц.

Она наступает в результате виновных действий директора, если иное не установлено другими федеральными законами.

Кроме того, есть случаи, в которых законодательство исключает вину директора (ст. 239 ТК). Например, оснований для материальной ответственности нет, если руководитель причинил организации ущерб при форс-мажорных обстоятельствах – пожар, наводнение, иное стихийное бедствие и т. д.

Вину директора могут признать в суде, если есть доказательства, что он действовал не в интересах юридического лица либо действовал недобросовестно или неразумно. Такие признаки вины руководителя в ущербе приведены в статье 53.1 ГК. Суды учитывают именно их.

В суде руководитель вправе пояснить причины убытков и представить доказательства своей невиновности. Предположим, компанию оштрафовали за нарушение налогового законодательства и учредители решили взыскать эту сумму с директора.

Учтите, что сам факт убытков не говорит о неразумности и недобросовестности директора. Суды оценивают не результат действий, а подход руководителя к принятию решений.

За действия других сотрудников директор отвечает, только если нарушил свои обязанности.

Общий алгоритм расчета аванса

Опираясь на положения п. 2 ст. 286 НК РФ, организации необходимо каждый месяц по итогам отчетного периода осуществлять начисление аванса, используя в качестве базы для расчета налоговую ставку и суммы прибыли, учитываемой при уплате налога на прибыль. Учет доходов и авансовых платежей происходит нарастающим итогом за весь отчетный период с начала года. Размер ежемесячных перечислений определяется налогоплательщиком в течение всего налогового периода.

Методика расчета авансовой выплаты по налогу на прибыль различается в зависимости от квартала, в котором она начисляется и переводится с расчетного счета предприятия в соответствующие бюджеты:

- Ежемесячное перечисление за первый квартал равно аналогичному показателю за 4-й квартал предыдущего года:

Ав1 = Ав4пг,

где: Ав1 — аванс за месяц 1-го квартала;

Ав4пг — месячный аванс в 4-м квартале предыдущего года.

Для проверки правильности его применения сумма по строке 180 сравнивается со строкой 290. При правильно произведенном расчете данные в них должны совпадать.

- В течение 2-го квартала размер выплаты в месяц будет равен значению в строке 180, содержащей итоговую сумму авансовых выплат за предыдущие 3 месяца, разделенному на 3:

Ав2 = ИД1 / 3,

где: Ав2 — размер месячной авансовой выплаты в 2-м квартале;

ИД — итог по строке 180 декларации за 1-й квартал.

Для проверки используется следующее условие: Ав2 > 0. В этом случае корректность расчета подтверждается соотношением: строка 180 в текущем периоде – строка 180 в предыдущем квартале = строка 290. При получении соотношения Ав2 ≤ 0 в строку 290 заносится 0.

- Для 3-го квартала в качестве суммы месячного платежа принимается разница между авансом, оплаченным за полугодие и 1-й квартал текущего года (данные из строки 180 декларации за соответствующие периоды), разделенная на 3:

Ав3 = (Ап – Ав1) / 3,

где: Ав3 — месячный авансовый платеж в 3-м квартале;

Ап — сумма аванса за полугодие (Ав1 + Ав2);

Ав1 — сумма аванса за 1-й квартал.

Для проверки строки 290 ее сравнивают со строкой 320 декларации. Если сумма внесена корректно, они должны быть равны.

- В 4-м квартале сумма месячного платежа определяется как разность суммы аванса за 9 месяцев и полугодие, разделенная на 3:

Ав4 = (А9мес – Ап) / 3,

где: Ав4 — сумма месячного авансового платежа в 4-м квартале;

А9мес — итог начисленной к уплате суммы налога за 9 месяцев;

Ап — итог начисленного к уплате налога за полугодие.

Контрольное соотношение по методу расчета идентично с применяемым для 2-го квартала. Если Ав4 > 0, тогда: строка 180 в отчетном периоде – строка 180 в предыдущем периоде = строка 290. В случае если Ав4 ≤ 0, в строке 290 ставится 0.

Перечисление аванса не производится, если полученная в результате описанных методов расчета сумма будет меньше или равна 0.

Порядок исчисления суммы месячных авансовых платежей по налогу на прибыль зависит от того, за какой период они рассчитываются: квартал, полугодие, 9 месяцев или год. Для значительной части расчетов в обязательном порядке используются данные, отраженные в декларации за предыдущие периоды (кварталы).

При этом в декларации за год строка 290 не заполняется.

Чтобы рассчитать суммы авансовых платежей в 1-м квартале, используется информация по строке 290 декларации, сданной в налоговую инспекцию за 9 месяцев прошлого года. Следующие 3 месяца основой для начисления служит 1/3 от итоговой суммы аванса за предыдущий отчетный период. В последующих кварталах методика повторяется, в качестве базы применяются суммы из налоговой отчетности за предшествующие кварталы, разделенные на 3. Подобное единообразие в значительной степени упрощает заполнение строки 290.

Строка 210 декларации по налогу на прибыль

Сдаем декларацию по налогу на прибыль при оплате ежемесячных авансовых платежей

Заполняем бланк декларации по налогу на прибыль в 2016 году

Строка 290 декларации по налогу на прибыль

Cтрока 290 декларации по налогу на прибыль

Данные, которые вносят в строку 210

- В разделе 1 — КБК. В 2021 году КБК для перечисления прибыльных взносов — 182 1 0100 110.

- В листе 02 — авансы, начисленные за отчетный период.

- В приложении 3 к листу 02 — операции по продаже основных средств, цессии, доверительному управлению и проч.

- В листе 06 — вложения в необращенные ценные бумаги.

- В приложениях к листу 09 — прибыль иностранных компаний.

Строки 210, обязательные для заполнения всеми налогоплательщиками: КБК и строка 210 листа 02.

В графе 210 листа 02 указывается информация о рассчитанном и начисленном авансе за прошлый отчетный период. Корректное заполнение строки 210 декларации за полугодие, 9 месяцев и год зависит от способа уплаты авансирования в бюджет — ежемесячно, поквартально или по фактической прибыли.

ВАЖНО!

Налогоплательщики с поквартальным авансированием не заполняют ячейку 210 листа 02 в декларации за 1 квартал.

Строка 210 — это свод по налоговым авансам, то есть общая сумма по взносу в 20%. Платеж подразделяется на:

- взнос в федеральный бюджет в размере 3% (обязательно заполнение строки 220 декларации по прибыли за отчетный период);

- взнос в региональный бюджет в размере 17% (заполнение стр. 230).

Убытки от курсовых разниц

К убыткам могут привести отрицательные курсовые разницы, связанные с курсом валюты. Случаи, когда такие разницы влияют на бухгалтерский и налоговый учет, смотрите в справочнике. Взаимопогашать положительные и отрицательные разницы в налоговом учете нельзя.

Отрицательные разницы в налоговом учете отразите во внереализационных расходах, а в бухучете – в прочих расходах. Положительные разницы в налоговом учете отразите во внереализационных доходах, а в бухгалтерском – в прочих доходах.

При этом в бухучете при условиях из пункта 18.2 ПБУ 9/99 «Доходы организации» и пункта 21.2 ПБУ 10/99 «Расходы организации» курсовые разницы можно отражать свернуто – только в виде их положительного или отрицательного сальдо.

В декларации по налогу на прибыль отрицательные курсовые разницы включите в строку 200 приложения 2 к листу 02 и строку 040 листа 02. Если из-за колебаний курса валюты компания получила убыток, отразите его в декларации в общем порядке. Он уменьшает общую налоговую базу.

Подробнее читайте, как учесть курсовые разницы при расчете налога на прибыль:

- по процентам по валютному кредиту;

- по сверхнормативным процентам по валютному займу, если он относится к контролируемой сделке;

- по процентам по займам, полученным от иностранной организации, в части суммы, не учитываемой в расходах;

- при покупке валюты для командировки через банк;

- при выплате дивидендов;

- при расчете налога на прибыль кассовым методом.

Подробнее читайте, как в бухучете отразить курсовые разницы:

- по валюте и валютной выручке;

- при продаже товаров;

- при выдаче валюты сотруднику для загранкомандировки;

- при расчетах валютой с зарубежным филиалом или представительством.

Порядок заполнения строки 210 при ежемесячном внесении авансовых платежей по налогу на прибыль

При ежемесячном внесении авансовых платежей порядок заполнения строки 210 разнится с предыдущим способом. В этой ситуации он выглядит следующим образом:

- В декларации за первый квартал строка 210 заполняется данными из строки 320 декларации за 9 месяцев предыдущего отчетного периода.

- В декларации за полугодие строка 210 заполняется суммой строк 180 и 290, взятых из декларации за первый квартал.

- Строка 210 декларации за 9 месяцев заполняется суммой строк 180 и 290 предыдущей декларации;

- Годовая декларация по строке 210 заполняется аналогично предыдущим двум, то есть берётся сумма строк 180 и 290 декларации за 9 месяцев.

Пример отражения начисленных авансовых платежей

ООО «Альфа и омега» перечисляет аванс ежемесячно на основе прибыли предыдущего квартала.

Размер авансового платежа, перечисляемого ежемесячно, на I квартал составил 100000 руб.:

- 15000 руб. – в федеральный бюджет

- 85000 руб. – в региональный бюджет

В течение I квартала эти суммы перечислены в соответствующие для перечисления сроки авансовых платежей. Так, за I квартал «Альфой и омега» перечислило авансовых платежей:

- 45000 руб. – в федеральный бюджет

- 255000 руб. – в региональный бюджет

За I квартал ООО получена прибыль в размере 500000 руб. Сумма аванса за I квартал составляет: 500000 руб. * 20% = 100000 руб., в том числе:

- 15000 руб. – в федеральный бюджет (500000 руб. * 3%)

- 85000 руб. – в региональный бюджет (500000 руб. * 17%)

Размер ежемесячного аванса на II квартал составит:

500000 руб. * 20% / 3 = 33333 руб., в том числе:

- 5000 руб. – в федеральный бюджет (500000 руб. * 3% / 3)

- 28333 руб. – в региональный бюджет (500000 руб. * 17% / 3)

В декларации за I квартал авансовые платежи отражаются в листе 02 декларации (строки 210 – 230):

| Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего, в том числе: | 210 | 500000 |

| в федеральный бюджет | 220 | 15000 |

| в бюджет субъекта РФ | 230 | 85000 |

За II квартал сформировался убыток в сумме 50000 руб. Так, нарастающим итогом с января по июнь сумма прибыли ООО уменьшилась до: 500000 руб. – 50000 руб. = 450000 руб. Аванс за первое полугодие составляет 450000 руб. * 20% = 90000 руб., в том числе:

- в федеральный бюджет 13500 руб. (450000 руб. * 3%);

- в региональный бюджет 76500 руб. (450000 руб. * 17%).

Так как авансовые платежи рассчитываются на основе прибыли за предыдущий период, за II квартал начислены больше, в декларации за 1 полугодие отражена переплата по налогу. Сумма ежемесячных платежей на III квартал считается равной 0.

Заполнение ячеек с отсутствующими значениями стандартными средствами Excel

Заполнение пустых ячеек нулями (Поиск и замена)

1. Выделение пустых ячеек в нужном диапазоне: Вкладка «Главная», группа кнопок «Редактирование», меню кнопки «Найти и выделить», пункт меню «Выделить группу ячеек». В диалоговом окне «Выделить группу ячеек» выбирается опция «Пустые ячейки»;

2. Когда пустые ячейки выделены, вызывается диалоговое окно «Найти и заменить» либо через меню этой же кнопки «Найти и выделить», либо сочетанием горячих клавиш Ctrl+F и перейти на вкладку «Заменить».

3. Поле «Найти» остается пустым, в поле «Заменить на» вписывается нуль, либо другое необходимое значение. После этого нажимается кнопка «Заменить все».

Заполнение пустых ячеек нулями (Ctrl+Enter)

1. По аналогии с предыдущим пунктом предварительно выделяются пустые ячейки в нужном диапазоне;

2. Курсор помещается в строку формул и вписывается необходимое значение, например, нуль;

3. Зажимается клавиша Ctrl на клавиатуре, после чего нажимается клавиша Enter.

В результате все выделенные пустые ячейки заполняются значением, введенным в строку формул.

Заполнение пустых ячеек верхними значениями (формула)

1. Пустые ячейки можно заполнить значениями предыдущих ячеек.

2. Выделяются пустые ячейки (также как это описано выше);

3. Курсор помещается в строку формул и ставится знак «равно», после этого указывается адрес вышестоящей ячейки (можно просто кликнуть по нужной ячейке левой кнопкой мыши);

4. Удерживая клавишу Ctrl на клавиатуре нажимается клавиша Enter.

В этом случае пустые ячейки заполняются не значениями, а формулами. Если применить к таким значениям сортировку, добавить новые строки, либо удалить существующие, формулы могут сбиться, поэтому для корректной дальнейшей работы желательно заменить формулы результатами их вычислений. Для этого можно скопировать диапазон заполненных ячеек и вставить только значения.

Декларация на прибыль строка 210 лист 02

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

8-800-200-88-88 (бесплатный междугородный звонок)

Если вы заметили опечатку в тексте,выделите ее и нажмите Ctrl+Enter

Строка 210 декларации по налогу на прибыль

Объем налоговой выплаты предусмотрен ставками, которые прописаны в статье 286 НК РФ

На что обратить внимание при заполнении строки 210 декларации по налогу на прибыль:

- В документе строка авансовых платежей за предыдущий подотчетный период не заполняется.

- Не позднее 28 числа каждого месяца необходимо подать информацию о сумме полученных авансов.

Из чего состоит строка 210, последовательность внесения данных

В пункте 2 статьи 286 НК РФ указаны все моменты, касающиеся заполнения и формирования строки 210 декларации. Он обязывает декларантов по завершению отчетного периода формировать декларации и уплачивать в бюджет налоговые выплаты. В одном отчетном периоде возможно начисление сумм авансовых платежей, которые обладают следующими особенностями:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Авансовый платеж вноситься один раз в месяц в первом квартале текущего периода. Обычно его сумма равна платежу, который был уплачен в качестве налога в предыдущем квартале.

- Во втором квартале текущего периода уплачивается еще одни обязательный платеж. Он составляет одну третью часть от начисленной суммы в первом квартале.

- Ежемесячный платеж, который оплачивается в местный бюджет в третьем квартале, составляет одну третью часть от разницы между суммой, уплаченной за первое полугодие.

- Ежемесячный платеж, который необходимо перечислить в четвертом квартале, составляет третью часть от разности, полученной за начисления за 9 и 6 месяцев.

Как заполнять строку 210 декларации по налогу на прибыль

Начисления, которые заносятся в строку 210, должны уплачиваться каждый месяц или квартал. Кроме того, записи могут быть распределены на втором листе декларации, в строках 210-230.

Если при вычислении сумма налоговых выплат оказалась нулевой или же вовсе отрицательной, это говорит о не проведении квартальных авансовых платежей.

Согласно статье 287 НК РФ, суммы, которые были уплачены в зачет налоговых выплат, зачисляются по окончанию отчетного периода:

Если доходы за отчетный период выросли, то компания обязана перейти на авансовые месячные платежи. Также организации обязаны перейти на ежемесячные платежи при достижении доходов до 15 миллионов рублей. Если бухгалтер будет аккуратно и внимательно заполнять строку 210, то у него не возникнет проблем с налоговой декларацией.

Чтобы избежать неточностей при заполнении 210 строки, следует перенести сумму авансов, которые были указаны в декларации за 9 месяцев. Если при заполнении предыдущих деклараций были допущены ошибки, перед составлением новой необходимо подать уточненную декларацию.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму:

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1.: PDF

- в стр. 040 — из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 — из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1.: PDF

- в стр. 050 — из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 — из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля.

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет

- бюджет субъекта РФ

В нашем примере доплату налога на прибыль нужно осуществить до 28 апреля:

- в федеральный бюджет — 27 000 руб.

- в субъект РФ — 123 000 руб.