Заполнение бланка единой упрощённой декларации

Содержание:

- Новая форма 3-НДФЛ за 2019 год

- Сроки и порядок сдачи декларации 3-НДФЛ

- Сроки сдачи декларации 3-НДФЛ на имущественный вычет за 2021 год

- Для кого подача документов в налоговую обязательна?

- Как заполнить ЕУД

- Как снизить сумму штрафа

- Срок предоставления 3-НДФЛ, если вы не обязаны ее сдавать

- Если нарушен срок подачи 3-НДФЛ

- Скачать бесплатно с сайта ФНС

- Размер имущественного вычета

- Новая форма декларации 3-НДФЛ в 2020 году

- Срок сдачи 3-НДФЛ, если вы обязаны ее предоставить

- Подать документы на возврат налога за календарный год можно только по его окончании

- Кто сдает декларацию

- Отчёты работодателей в налоговую

- Сроки подачи формы 3 НДФЛ и уплаты налога

Новая форма 3-НДФЛ за 2019 год

Налоговая служба в очередной раз обновила форму налоговой декларации по НДФЛ. Новый бланк содержится в Приказе ФНС России №ММВ-7-11/569@ с изменениями, указанными приказом №ММВ-7-11/506@ от 07.10.2019.

Ниже представлена ссылка, по которой можно бесплатно скачать актуальную форму в формате excel. Данный бланк проверен на актуальность и полностью соответствует форме, представленной в указанном приказе налоговой службы.

Изменения коснулись содержания некоторых разделов, кроме того, обновился порядок составления декларации и формат сдачи в контролирующий орган.

Отчитаться по НДФЛ с помощью новой формы декларации обязаны следующие лица:

граждане, работающие как индивидуальный предприниматель и частнопрактикующее лицо — показываются доход от деятельности в качестве ИП, адвоката, нотариуса;

- физ.лица, получающие вычет в связи с приобретением жилплощади или машины;

- физ.лица, получающие вычет по расходам на лечебные или образовательные услуги;

- граждане, которые реализовали движимое или недвижимое имущество при наличии обязанности по перечислению налога;

- физ.лица, имеющие в отчетном году иной налогооблагаемый доход, с которого не удержан подоходный налог.

Крайние сроки сдачи 3-НДФЛ в ИФНС за 2019 год с целью уплаты налога — до 30.04.2020, с целью оформления вычета — в любой день 2020 года.

Заполнить новый формат декларацию допускается на бумаге вручную или на компьютере — важно при этом проверить, что заполняемый бланк актуален на текущий год. Также составление можно произвести в специальной программе 3-НДФЛ, доступной для бесплатного скачивания на сайте ФНС

Также составление можно произвести в специальной программе 3-НДФЛ, доступной для бесплатного скачивания на сайте ФНС.

Еще один способ — электронная подача через личный кабинет на сайте ФНС.

Скачать бланк и образцы заполнения

Ниже предлагаем скачать актуальную форму декларации, а также примеры заполнения отчета в различных случаях.

Скачать образцы заполнения за 2019 год:

- образец для индивидуальных предпринимателей (ИП);

- нулевая 3-НДФЛ для ИП;

- на вычет при покупке квартиры;

- на вычет по ипотеке;

- на вычет при продаже квартиры;

- на вычет при продаже автомобиля.

Что изменилось в налоговой декларации в 2020 году?

В целом, объем отчета остался прежним — 13 листов.

Приказ №ММВ-7-11/506@ от 07.10.2019 внес в форму 3-НДФЛ ряд изменений. Скорректировались Приложения 2, 5 и 7, а также поменялся штрих-код страниц.

Второе приложение посвящено доходам, полученным от зарубежных компаний

Если такие поступления у человека были, то нужно обратить внимание на некоторые изменения в отражении данных сведений

Изменения Приложения 2 формы 3-НДФЛ:

- стр.071 — изменение формулировки строки, при этом смысл сохраняется — отражаются необлагаемые доходы от ликвидируемой иностранной организации (п.60 ст.217 НК РФ);

- стр.072 — также изменилась только формулировка строки, при этом по-прежнему в поле отражаются необлагаемые доходы от контролируемой зарубежной организации по итогам распределения ее прибыли (п.60.1 ст.217 НК РФ);

- стр.073 — новое поле в декларации, где показываются необлагаемые налогом доходы на основании п.66 ст.217 НК РФ — от контролируемой иностранной компании по факту распределения ее прибыли;

- стр.074 — соответствует полю 073 в ранее действующей форме 3-НДФЛ, здесь цифрой поясняется порядок определения прибыли иностранной компании.

Изменения Приложения 5 формы 3-НДФЛ:

- стр.140 — поменялась формулировка поля, теперь здесь нужно отражать расходы только на услуги медицинских учреждений, расходы на лекарства показываются отдельно в стр.141;

- стр. 141 — новая строка, в которой нужно отражать суммы расходов на лекарства (то есть разделяются расходы на мед.услуги и лекарства, ранее они показывались одной строкой 140).

Изменения Приложения 7 бланка 3-НДФЛ:

- сведения об объекте недвижимости 1.3 теперь включают две строки: 030 (способ приобретения) и 031 (код номера объекта), то есть добавилась информация о том, что приобрел гражданин (новое строительство или готовое жилье);

- в связи с добавлением способа приобретения изменена нумерация строка: 031 на 032, а 032 на 033.

Помимо указанных изменений в Приложениях декларации, обновились штрих-коды листов. По ним очень удобно определить, актуальная ли форма заполняется за отчетный год. Ниже в таблице указаны прежние и новые штрих-коды.

Сроки и порядок сдачи декларации 3-НДФЛ

Налоговое законодательство устанавливает строгий порядок для тех налогоплательщиков, которые обязаны отчитываться в получении доходов. Такие декларации необходимо сдать в налоговую инспекцию не позднее 30 апреля того года, который следует после отчетного. Однако 3-НДФЛ в 2020 году сдается за 2019 год в период с 1 января по 30 июля 2020 года. Перенос сроков вызван эпидемией коронавируса.

При этом следует помнить, что налоговые декларации сдают не только физические лица, но и работники различных предприятий и учреждений, а также индивидуальные предприниматели. Поэтому не следует откладывать сдачу своей декларации до последнего момента, лучше сделать это заранее.

Граждане, не обязанные оформлять налоговые декларации по форме 3-НДФЛ в 2020 году, но желающие получить различные налоговые вычеты, могут сдавать их в течение всего календарного года. Для них налоговый кодекс определенных сроков не устанавливает.

Есть ограничения в получении социальных вычетов: возврат налога за обучение и лечение можно получить только в том году, в котором происходило это социальное событие.

ПРИМЕР 3. Турбинова Мария Григорьевна заработала за 2019 год 110 000 рублей, из которых у нее удержали 14 300 рублей налога. В течение года она болела и частично лечилась в платной клинике. За лечение заплатила 150 000 рублей. Оформив декларацию и сдав её в налоговую инспекцию в любое время 2020 года, Мария Григорьевна получит возврат налога на банковский счет в сумме 14300 рублей.

Объясняется это следующими требованиями закона:

- Лечение простое (не дорогостоящее), поэтому ограничивается 120 000 рублей, а не фактически оплаченной суммой в 150 000 рублей.

- Возврат налога производится в размере той суммы, которая удержана у налогоплательщика в отчетном (2019) году — 14 300 рублей, а не расчетной: 120 000 * 0,13 = 15 600 рублей. «Недополученная» сумма налога (15 600 — 14 300 = 1 300) на следующий год не переносится.

Закон требует, чтобы декларация 3-НДФЛ в 2020 году (как и в любом другом налоговом периоде — календарном году) была составлена по принципу: один налогоплательщик — одна декларация. Это означает, что в отчетном документе физические лица указывают все полученные ими в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода. Повторная декларация может быть только корректирующей: можно что-то добавить или что-либо исправить в ней.

ПРИМЕР 4. Фарафонова Нина Ивановна в феврале 2019 года продала квартиру за 2 500 000 рублей, а в ноябре этого же года купила дом с земельным участком, заплатив за него 2 000 000 рублей. В этом же году Нина Ивановна прошла простое лечение в платной клинике, оплатив за медицинские услуги 50 000 рублей. Заработок ее составил 380 000 рублей, из которого удержан налог 49 400 рублей.

Оформив и сдав налоговую декларацию по форме 3-НДФЛ в 2020 году, Нина Ивановна получила следующие результаты:

- Налог на продажу квартиры: 2 500 000 — 1 000 000 = 1 500 000 * 0,13 = 195 000 рублей.

- Налоговый вычет за дом: 2 000 000 * 013 = 260 000 рублей.

- Возврат налога за лечение: 50 000 * 0,13 = 6 500 рублей.

- Всего налога: 195 000 + 49 400 = 244 400 рублей.

- Всего налога к возврату: 260 000 + 6 500 = 266 500 рублей.

- Возвращено налога на банковский счет: 244 400 рублей (6 500 + 237 900).

- Остаток имущественного налогового вычета на приобретение дома, перенесенного на следующий год: 260 000 — 237 900 = 22 100 рублей.

Имущественные налоговые вычеты на приобретение жилья, недополученные по декларации 3-НДФЛ в 2020 году, переносятся на последующие периоды.

Сроки сдачи декларации 3-НДФЛ на имущественный вычет за 2021 год

В обычном порядке физлица должны подавать в ИФНС декларацию до 30 апреля года, идущего после отчетного года.

Однако, если 3-НДФЛ сдается в налоговую, чтобы оформить имущественный налоговый вычет при покупке квартиры, например, то ее направить в контролирующий орган можно в любое удобное для физлица время — не соблюдая общих сроков.

Надо учитывать, что декларацию за год, можно подавать только после того как налоговый период закончился. То есть за 2021 год можно сдавать отчет 3-НДФЛ в 2021 году.

Внимание! При этом одновременно можно подать отчет за 2 года сразу или за 3 года сразу. Сдача деклараций за более длительные периоды согласно НК РФ не допускается

Связано это с существованием ограничением в виде трех предшествующих периоду направления отчета лет.

Для кого подача документов в налоговую обязательна?

Согласно действующему законодательству, предоставление декларации 3 НДФЛ обязательно для государственных служащих, лиц, занимающихся индивидуальным предпринимательством и частной практикой (адвокаты, нотариусы, репетиторы), а также граждан, которые в истекшем году получили денежные средства определенными способами. Последних довольно много. Речь о них пойдет ниже.

Денежные средства, подлежащие декларированию, могут быть получены посредством:

- Продажи движимого и недвижимого имущества;

- Сдачи в аренду жилья, нежилого помещения, транспортного средства, специализированного оборудования;

- Наследования имущества, представляющего собой произведение искусства, культуры или науки;

- Выигрыша в лотерею;

- Дарения со стороны гражданина, не являющегося родственником.

Не следует забывать о том, что кроме обязанностей у россиян есть и права. В частности, отдельная категория граждан имеет право получить обратно денежные средства, потраченные на уплату подоходного налога. Для этого просто нужно подать декларацию, соответствующую установленному государственному образцу. Подробности приведены ниже.

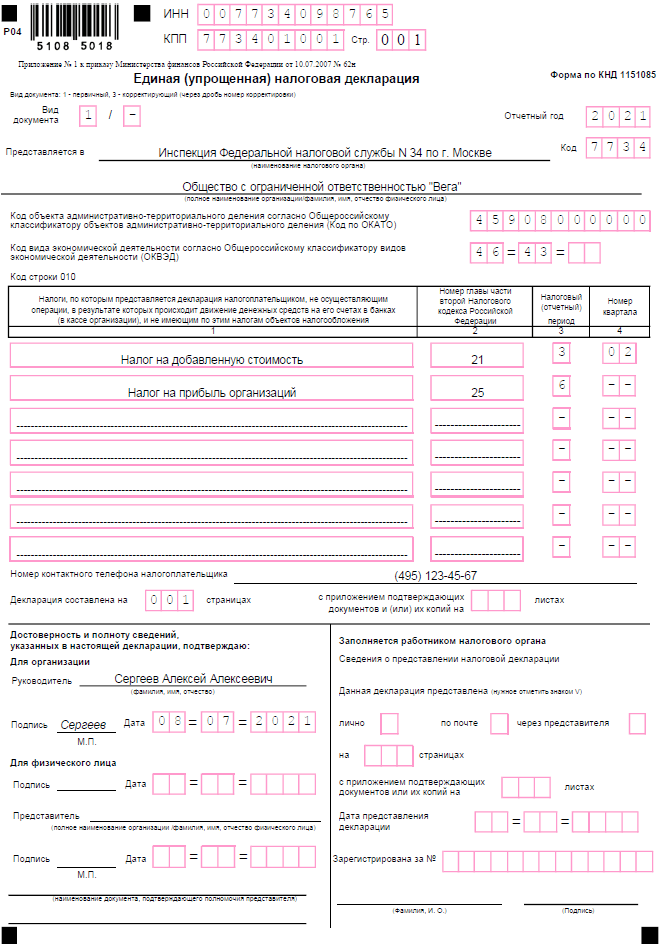

Как заполнить ЕУД

Актуальный в 2021 году бланк этой декларации — форма по КНД 1151085, утверждённая ещё в июле 2007 года приказом Минфина России № 62н. В ней два листа, но компании и индивидуальные предприниматели заполняют только первый. Второй нужен для физлиц, не имеющих статуса ИП, которые не указали на листе 1 свой ИНН.

В форме необходимо отразить такие сведения:

- ИНН, а для организаций ещё и КПП. При указании ИНН организации в первых двух ячейках проставляется «00»;

- вид документа — 1, если за отчётный период он подаётся впервые. Если это корректирующий отчет, ставится код 3, а через «/» отражается номер корректировки;

- год, к которому относится отчёт;

- название и код ИФНС;

- наименование компании или ФИО предпринимателя;

- код ОКАТО;

- ОКВЭД.

Далее идет таблица — в ней нужно указать налоги, в отношении которых заполняется декларация. Налоги отражаются построчно в том порядке, в котором в Налоговом кодексе идут соответствующие им главы. То есть на ОСНО сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

В отношении каждого платежа в таблице отражается такая информация:

- графа 1 — название налога;

- графа 2 — глава НК РФ;

- графа 3 — код налогового или отчётного периода. Если налог платится поквартально, то ставится код «3». Для платежей, налоговым периодом по которым является год, в графе 3 указывается отчётный период. Применяются следующие коды: «3» — 1 квартал, «6» — полугодие, «9» — 9 месяцев, «0» — год;

- графа 4 — номер квартала. Он указывается только для налогов, по которым налоговым периодом является квартал. То есть в отношении НДС в графе 3 всегда нужно указывать «3», а в графе 4 номер квартала, за который подается декларация («01», «02» и так далее).

Ниже табличной части нужно отразить такие сведения:

- номер телефона организации или ИП для контакта;

- количество страниц отчета;

- количество листов прилагаемых документов или их копий (если актуально).

Заполнение блока о полноте и достоверности информации зависит от того, кто подает декларацию:

- организация: в строке «Руководитель» прописывается имя полностью, ставится дата, подпись и печать;

- предприниматель: ничего вписывать не надо, нужно лишь подписать и поставить печать (при наличии), а также дату;

- представитель — физическое лицо: указывается ФИО представителя, ставится его подпись, дата, в нижней строке — параметры доверенности;

- представитель — юридическое лицо: вписываются наименование организации и дата. Подпись ставит руководитель этого ЮЛ, также ставится его печать. В строках ниже нужно указать реквизиты доверенности.

Особенности ЕУД в том, что она не содержит никаких полей для внесения значений. Ведь по своей сути это нулевой отчёт, соответственно, никаких показателей в нем быть не может.

Как снизить сумму штрафа

В случае несвоевременной сдачи декларации 3-НДФЛ налогоплательщикам грозит штраф по п. 1 ст. 119 НК РФ. Сумма штрафа по декларации с доходами без уплаты составляет 1 000 руб. или 5 % от неуплаченной суммы за каждый день просрочки, но не более 30 % от этой суммы и не менее 1 000 руб.

До 2021 года налогоплательщика невозможно было оштрафовать, если декларация не была сдана в налоговую. С 2021 года при непредставлении декларации 3-НДФЛ налоговая просто проведет камеральную проверку без неё и доначислит сумму штрафа по кадастровой стоимости жилья. При продаже доходом станет цена сделки или 0,7 кадастровой стоимости (то, что будет больше по сумме). При дарении доходом будет считаться кадастровая стоимость недвижимости.

Сумму штрафа можно снизить как минимум в два раза (или больше) при наличии хотя бы одного смягчающего обстоятельства. Перечень смягчающих обстоятельств не исчерпывающий: чем их больше, тем меньше может быть сумма штрафа.

Уменьшить можно и минимальный штраф в 1 000 руб. Перечень смягчающих обстоятельств приведен в ст. 112 НК РФ:

- совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

- совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

- тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

- иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность.

К последнему пункту можно отнести такие обстоятельства как:

- совершение подобного правонарушения впервые;

- наличие несовершеннолетних детей или детей до 24 лет, находящихся на очной форе обучения;

- преклонный (пенсионный) возраст;

- незначительный период непредставления декларации или неуплаты налога (от 1 до 10 дней);

- раскаяние и признание своей вины;

- отсутствие умысла на совершение нарушения.

Чем больше будет указано смягчающих обстоятельств в ходатайстве, тем больше шансов на снижение суммы штрафа больше чем в два раза.

Срок предоставления 3-НДФЛ, если вы не обязаны ее сдавать

Как мы уже сказали вы вправе подать документ по собственной инициативе. Несмотря на то, что такой обязанности у вас нет. Например, если вы хотите вернуть налог и получить имущественный налоговый вычет при покупке квартиры, комнаты, жилого дома, социальный вычет на лечение или обучение, стандартный — на содержание детей.

В этих ситуациях закон вас не ограничивает никакими сроками. Вы можете это сделать в любой момент. Но учитывайте, что налоговики обязаны предоставить вычет и вернуть ту сумму налога с момента уплаты которой прошло не больше 3-х лет. Поэтому, например, в 2021 году есть смысл сдавать декларации только за 2020, 2019 и 2018 годы. За более ранние периоды (2017, 2016 и т. д.) сдавать форму уже поздно. За эти годы налог не вернут.

При добровольной сдаче документа в налоговую нет никаких сроков и, соответственно, штрафов. Поэтому, например, если вы по ошибке составили 3-НДФЛ при продаже машины, которая находилась в вашей собственности больше 3-х лет (в такой ситуации декларация не нужна) и пропустили сроки ее сдачи вы это можете сделать в любой день. Для вас никаких сроков нет. Оштрафовать вас налоговики не имеют права. Хотя, зачастую, пытаются это сделать.

Если нарушен срок подачи 3-НДФЛ

Нарушение сроков представления декларации 3 НДФЛ, наказывается в соответствии со 119 статьей Налогового кодекса РФ. Сумма штрафа не фиксированная и зависит от длительности просрочки, но в любом случае не может быть менее 1 тысячи рублей.

В общих случаях величина штрафных санкций рассчитывается как соотношение 5 процентов от суммы налога по просроченной декларации к количеству просроченных месяцев. Максимальная величина штрафа не может превышать 30 процентов от суммы подлежащего уплаты налога.

Законным способом сдачи декларации с нарушением срока выступает единственный случай, при котором с физического лица полностью удержан весь объем подоходного налога, и декларация подается с целью получения налогового вычета.

Стать автором

Стать экспертом

Скачать бесплатно с сайта ФНС

По данной ссылке находится актуальная версия на 2021 год, ежегодно вносятся изменения, поэтому важно скачивать последнюю версию. Скачивание бесплатно и доступно абсолютно для каждого желающего

Скачивать нужно программу установки, после чего файл запустить – программа установится на компьютер

Скачивание бесплатно и доступно абсолютно для каждого желающего. Скачивать нужно программу установки, после чего файл запустить – программа установится на компьютер.

Пояснения по установке можно также скачать отдельным файлом.

После того, как программа 3-НДФЛ 2021 установится, нужно ее открыть и приступить к заполнению полей и подготовке декларации.

С помощью данной программы можно заполнить 3-НДФЛ в следующих случаях:

- ИП для декларирования доходов от предпринимательской деятельности.

- Частнопрактикующие лица (адвокаты, нотариусы и прочие) для подачи отчетности по полученному доходу за отчетный год.

- Обычные граждане, получившие доход и обязанные уплатить с него подоходный налог (имеется в виду тот налог, который не удержал работодатель) – например, при получении процентов, дивидендов, продаже имущества.

- Обычные граждане для использования вычета (имущественного, социального, стандартного) и возврата части понесенных расходов (покупка недвижимости, автомобилей, расходы на обучение, лечение).

- Обычные граждане для получения имущественного вычета по проданному имуществу (движимому и недвижимому) – продажа квартир, уплата ипотечных процентов, продажа автомобилей.

Размер имущественного вычета

НК РФ устанавливает максимальную сумму налогового вычета, который может быть предоставлен физлицу.

Льгота может быть оформлена в размере:

- 2,0 млн. рублей — когда происходит приобретение и строительство нового жилья. Но в пределах фактических расходов на приобретения. С 2014 года возврат можно оформлять на несколько объектов недвижимости, главное условие, чтобы их общая сумма не превышала установленного лимита. В этом случае физлицо может вернуть себе максимально 260,0 тыс. рублей уплаченного им НДФЛ.

- 3,0 млн. рублей — когда для приобретения объекта используется ипотека, предполагающая погашение процентов. Ограничение действует в отношении процентов, уплаченных после 2014 года. До этого периода можно было возвращать всю сумму процентов в полном объеме. Максимально физлицо сможет получить 390,0 тыс. рублей.

Вам будет интересно:

Районный коэффициент по регионам России в 2021 году: что это, на какие выплаты влияет, таблица

Новая форма декларации 3-НДФЛ в 2020 году

В 2019 году физ.лица сдавали 3-НДФЛ по форме, которая содержалась в Приказе ФНС России №ММВ-7-11/569@. С 1 янв. 2020 года в данный бланк внесены корректировки приказом №ММВ-7-11/506@ от 07.10.2019.

Перед заполнению налоговой отчетности рекомендуем проверить, тот ли бланк заполняется. Во-первых в правом верхнем углу должны стоять реквизиты указанных выше приказов, утвердивших саму форму декларации и изменения в ней. Во-вторых надо проверить правильность штрих-кодов в левом верхнем углу каждой страницы. С начала 2020 года они изменились. Новые штрих-коды можно найти в таблице в данной статье ниже.

Необходимость обновления формы 3-НДФЛ вызвана внесения некоторых поправок в НК РФ в 2019 году.

Если же бланк скачан с интернета, то актуальность нужно проверять в первую очередь. В нашей статье можно скачать правильный бланк декларации 3-НДФЛ в excel.

Представленный бланк сдается в отделение налоговой службы в следующих целях:

- ИП для отражения данных о прибыли по предпринимательской деятельности;

- физ.лицо для оформления вычета и возврата налога (при наличии расходов на приобретение недвижимости, оплату медикаментов, медицинских или учебных услуг);

- физ.лицо для самостоятельного выполнения налоговой обязанности по перечислению НДФЛ с доходов, с который в отчетном году налог не был удержан в силу различных причин.

В зависимости от причины заполнения 3-НДФЛ, сроки сдачи меняются. Для уплаты налога и отражения доходов крайняя дата подачи декларации и сопутствующих документов — 30 апреля 2020 года за 2019 год. Для оформления имущественного или социального вычета сроки оформления и подачи 3-НДФЛ не ограничены, то есть обратиться в ФНС можно в любой день 2020 года за прошедший год.

Скачать бланк и образцы заполнения за 2019 год

Ниже представлена правильная форма декларации, а также примеры оформления отчета в различных случаях.

Образец заполнения декларации за 2019 год:

- для ИП;

- при продаже недвижимого имущества;

- при продаже движимого имущества;

- при покупке жилья;

- при погашении ипотечных процентов.

Что изменилось в налоговом отчете о доходах физического лица?

Не все декларанты заметят изменения в новой форме 3-НДФЛ, так как они не столь значительны, количество страниц не изменилось, разделы и приложения остались те же, несколько обновилось их внутреннее содержание и штрих-коды всех страниц.

Корректировки затронули:

- приложение 2 (отражение выплат от иностранных лиц);

- приложение 5 (исчисление социального вычета для граждан);

- приложение 7 (исчисление имущественного вычета для физ.лиц).

Плюс скорректировы штрих-коды, их новые и старые значения можно увидеть в таблице ниже, по ним следует проверять актуальность бланка 3-НДФЛ, которые приготовлен для заполнения:

Что изменилось во 2-ом приложении:

- поле 071 — поменялась формулировка при сохранении смысла, по-прежнему в данном поле нужно показывать поступления от иностранной ликвидируемой фирмы, с которых не удерживается НДФЛ в соответствии с п.60 ст.217 НК РФ;

- поле 072 — аналогично, скорректировано лишь наименование поля — отражать следует поступления от распределенной прибыли иностранной компании, которые не облагаются налогом согласно п.60.1 ст.217 НК РФ;

- поле 073 — добавлено с 2020 года для отражения доходов согласно п.66 ст.217 НК РФ, с которых не взимается НДФЛ;

- поле 074 — бывшее поле 073, где поясняется правила распределения прибыли компании.

Что изменилось в 5-ом приложении:

- поле 140 — раньше в этой строке указывались расходы на услуги по лечению и оплата медикаментов и лекарств, теперь нужно отражать только затраты на оплату медицинских услуг (лечения);

- поле 141 — добавлено с 2020 года для отражения обособленно данных о том, сколько денег было потрачено на лекарства по рецептам. Причем если раньше можно было только учитывать затраты на определенный перечень лекарств, то сейчас включать в расходы можно траты на все виды лекарственных препаратов, если они куплены по врачебному официальному рецепту и сохранились чеки об их покупке.

В остальное приложение формы 3-НДФЛ не изменилось.

Что изменилось в 7-ом приложении:

- поля 030 и 031 — пункт 1.3 теперь содержит две строки вместо одной, теперь, помимо кода номера объекта, нужно также указывать способ приобретения (готовый объект или строительство), поле 031 нужно заполнять только в случае, когда в строке 010 стоит код 1 или 7;

- скорректированы номера полей в связи с появлением новой строки 031 — прежнее 031 поменялось на новое 032, а прежнее 032 на 033.

Больше никаких исправлений в новом бланке 3-НДФЛ нет. Введенные корректировки заметят не все налогоплательщики подоходного налога, однако для заполнения все равно нужно использованный правильную форму налоговой декларации.

Срок сдачи 3-НДФЛ, если вы обязаны ее предоставить

Дата, до которой необходимо предоставить документ в налоговую инспекцию, установлена статьей 229 (пункт 1) Налогового кодекса. По этому документу декларацию предоставляют:

Если эта дата приходится на выходной или праздничный нерабочий день, то она переносится на первый рабочий день. Это правило прописано в статье 6.1 (пункт 7) Налогового кодекса. Например, если 30 апреля это воскресенье, а 1 и 2 мая это праздничные дни, то документ нужно сдать до 3 мая. Это первый рабочий день после выходного и праздников.

Если вы обязаны сдать документ по закону, то вы должны это сделать в период с 1 января по 30 апреля (включительно) того года, который следует за годом получения дохода. Налог платят до 15 июля этого же года. Если документ будет сдан позже, то вас оштрафуют. Вне зависимости от того нужно платить налог или нет.

Можно ли сдать декларацию досрочно? Например, не дожидаясь окончания года в котором получен доход. Нет, нельзя. Вы обязаны задекларировать всю сумму дохода за календарный год с 1 января по 31 декабря. Поэтому самый ранний срок для сдачи декларации — 1 января следующего года.

В 2020, 2021 и последующие годы декларацию предоставляют в следующие сроки:

| Год в котором получен доход и за который сдают 3-НДФЛ |

Крайний срок подачи 3-НДФЛ (сдать не позднее) |

| 2019 год | 30 апреля 2020 года (четверг) |

| 2020 год | 30 апреля 2021 года (пятница) |

| 2021 год | 3 мая 2022 года (вторник). Перенос с 30 апреля 2022 года (суббота) |

| 2022 год | 2 мая 2023 года (вторник). Перенос с 30 апреля 2022 года (воскресенье) |

| 2023 год | 30 апреля 2024 года (вторник) |

| 2024 год | 30 апреля 2025 года (среда) |

| 2025 год | 30 апреля 2026 года (четверг) |

| 2026 год | 30 апреля 2027 года (пятница) |

| 2027 год | 2 мая 2028 года (вторник). Перенос с 30 апреля 2028 года (воскресенье) |

| 2028 год | 30 апреля 2029 года (понедельник) |

| 2029 год | 30 апреля 2030 года (вторник) |

| 2030 год | 30 апреля 2031 года (среда) |

Как видно из таблицы документ подают:

- в 2020 году по доходам за 2019 год — до 30 апреля 2020 года включительно (четверг);

- в 2021 году по доходам за 2020 год — до 30 апреля 2021 года включительно (пятница).

Подать документы на возврат налога за календарный год можно только по его окончании

Декларация 3-НДФЛ на возврат налога всегда подается за целый календарный год вне зависимости от того, в каком месяце куплено жилье и в какие месяцы были уплачены налоги. При этом подать декларацию за календарный год можно только по его окончании (п.7 ст.220 НК РФ). Подать декларацию на возврат налога за календарный год до его окончания нельзя.

Пример: Титаренко Е.С. купил квартиру в январе 2021 года. В феврале 2021 года он уволился с работы. Других доходов в 2021 году у Титаренко Е.С. не предполагается. После увольнения Титаренко Е.С. захотел сразу подать налоговую декларацию и в связи с вычетом вернуть налог, уплаченный в январе-феврале 2021 года.

Однако сделать этого Титаренко Е.С. не может, так как ему необходимо дождаться окончания 2021 года, и только потом подать в налоговую инспекцию декларацию 3-НДФЛ за 2021 год.

Заметка: Вы можете воспользоваться возможностью получить вычет через работодателя не дожидаясь окончания календарного года. Подробнее в нашей статье «Получение имущественного вычета через работодателя».

Кто сдает декларацию

Декларацию 3-НДФЛ в 2021 году в соответствии со ст. 227, 227.1. и 228 Налогового кодекса обязаны подать следующие категории граждан и юридических лиц:

- физические лица – не налоговые агенты, которые получили выручку от реализации недвижимости, сдачи собственности в аренду, граждане, выигравшие призы в лотерее (или иных розыгрышах), получившие в дар имущество не от близких родственников или из источников, расположенных за границами России;

- сертифицированные нотариусы и ведущие частную практику адвокаты;

- физлица, занимающиеся предпринимательством без наличия ИП;

- граждане других государств, осуществляющие свою деятельность на основании патента;

- лица, которые вправе претендовать на вычет (при приобретении жилья, стандартный, инвестиционный или социальный).

Перечень иных документов, подтверждающих факт доходов, которые необходимо приложить к декларации в 2021 году, прямо не прописан в НК РФ. В то же время, согласно рекомендациям ФНС РФ от 22.11.2012 г., для подтверждения своего права на вычет следует представить налоговикам следующие документы (в зависимости от цели подачи отчета):

- бумаги на право собственности;

- платежки;

- акты приема-передачи недвижимого имущества;

- договоры сделки купли-продажи;

- кредитные договоры и справки из банка по оплаченным процентам (для вычета по ипотечному кредиту);

- прочие документы по запросу ИФНС.

Такие бумаги нужно подавать вместе с отчетом. Во избежание возникновения непредвиденных ситуаций и споров в случае утери того или иного документа в налоговом органе рекомендуется приложить к общему пакету бумаг сопроводительное письмо с описью и получить визу от принимающей стороны – от сотрудника ИФНС. В письме указывается дата передачи документов, основание (например, получение вычета на приобретение жилья), период отчетности, информация о заявителе и наименование налоговой инспекции. Документ заполняется в произвольном порядке и позволяет в случае камеральной проверки избежать лишней волокиты.

Если оплата производилась за наличный расчет, то к общему пакету документов также целесообразно приложить квитанцию ПКО или чек об оплате

Такие бумаги в случае возникновения споров принимаются во внимание судебным органом

Отчёты работодателей в налоговую

РСВ – расчет по страховым взносам. Подается ежеквартально до 30 числа.

В 2021 году сроки сдачи РСВ будут такими:

- за 1 квартал 2021 г — 30 апреля 2021 г;

- за полугодие 2021 г — 30 июля 2021 г;

- за 9 месяцев — 1 ноября 2021 г;

- за 2021 год — 31 января 2022 г.

Штраф за опоздание со сдачей расчета такой же, как и в случае неподачи других налоговых деклараций. За каждый месяц опоздания придется заплатить 5 процентов налога по декларации. Но не более 30 процентов и не менее 1000 руб.

6-НДФЛ также подается каждый квартал, но до конца следующего месяца. Срок сдачи годового отчета — 1 марта.

Не забудьте сдать 6-НДФЛ в 2021 году:

- за 1 квартал 2021 г — 30 апреля 2021 г;

- за полугодие 2021 г — 2 августа 2021 г;

- за 9 месяцев — 1 ноября 2021 г;

- за 2021 год — 1 марта 2022 г.

Если не сдать 6-НДФЛ, налоговая оштрафует на 1000 рублей за каждый месяц опоздания. А за ошибки в отчете предпринимателю придется заплатить 500 рублей.

Дополнительно, если не сдать 6-НДФЛ или РСВ, через 10 дней налоговая может заблокировать расчетные счета ИП.

2-НДФЛ – справка о доходах физического лица. Начиная с отчетности за 2021 год эта справка входит в состав годового отчета 6-НДФЛ,.

Отчёты работодателей в ПФР

СЗВ-М — сведения о застрахованных лицах. Отчет сдается ежемесячно до 15 числа: до 15 января за декабрь 2020 года, до 15 февраля за январь и т.д. Отчет за декабрь 2021 года с учетом выходных сдается до 17 января 2022 г.

СЗВ-СТАЖ — сведения о страховом стаже застрахованных лиц — ежегодный отчет, подается до 1 марта. Так, за 2020 год нужно было успеть с отчетом до 01 марта 2021 года. А за 2021 год крайний срок сдачи — 1 марта 2022 года.

СЗВ-ТД — сведения о трудовой деятельности. Сдавайте СЗВ-ТД в день издания приказа или на следующий день, если наняли или уволили сотрудника. До 15 числа следующего месяца — если были случаи:

- перевода работника на другую должность;

- подачи заявления о выборе способа ведения трудовой книжки

Если в течение месяца в компании не было таких событий — не сдавайте отчёт.

Если забыть сдать СЗВ-М, СЗВ-ТД или СЗВ-СТАЖ, или сдать с ошибками — грозит штраф. Он составит 500 рублей за каждое застрахованное лицо. Ошибки можно исправить, если внести исправления до окончания периода сдачи отчета.

Отчёты работодателей в ФСС

4-ФСС сдают каждый квартал. Срок личной сдачи расчета отличается от электронной. На бумаге — 20 число, электронно можно сдать позже — 25:

- за 1 квартал 2021 г — до 26 апреля 2021 г;

- за полугодие 2021 г — до 26 июля 2021 г;

- за 9 месяцев — до 25 октября 2021 г;

- за 2021 год — до 25 января 2022 г.

Неподача 4-ФСС в срок грозит штрафом от 5 до 30 процентов от суммы взносов по отчету за три месяца. Минимальная сумма штрафа — 1000 рублей.

Штраф можно уменьшить в два раза. Для этого, как и в случае с налоговыми отчетами, направьте в ФСС ходатайство о смягчении ответственности в свободной форме. Например, можно указать такие причины:

- тяжелые личные или семейные обстоятельства;

- тяжелое финансовое положение предпринимателя;

- срок подачи нарушен незначительно, например, опоздали на 1 день.

В некоторых случаях, например при форс-мажорных обстоятельствах или болезни ИП, штрафа можно избежать.

Статья актуальна на 01.07.2021

Сроки подачи формы 3 НДФЛ и уплаты налога

Срок декларационной кампании определяет, что представление сведений в ФНС осуществляется с 1 января по 30 апреля. То есть, на составление и передачу документа дается 4 месяца. За просрочку отчетности накладываются штрафные санкции (об этом поговорим подробнее в конце статьи).

Если ФЛ не имеет дополнительных источников доходов, не продавало недвижимость и ничего не получало по договору дарения, но ему можно получить налоговый вычет, закон не ограничивает в датах срок подачи 3-НДФЛ. Нужно учитывать, возврат налогового вычета актуален только в течение трех последних лет. Если ФЛ приобрело недвижимость в ипотеку в 2015 г., в 2021 г. вычет ему не вернут. Получить деньги он имел право только до 2021 г.