Учет выплаченных и полученных дивидендов в «1с:бухгалтерии 8» ред. 3.0

Содержание:

Расчёт и порядок выплаты дивидендов

Итак, допустим, мы решили купить акции и стать акционерами какой-нибудь корпорации. Встаёт вопрос – а как узнать когда будут выплаты дивидендов и как их получить.

Основное условие – держать акции до даты закрытия реестра акционеров. Это официальная информация, она объявляется компанией при назначении даты выплаты и размера выплаты. Например, Газпром в мае объявляет, что выплатит дивиденды в размере 16 рублей 61 копейки к 12 августа. Дата закрытия реестра акционеров – 18 июля. Но есть важный нюанс – также есть дата покупки акций, которые попадают на выплату дивидендов, в случае с Газпромом это 16 июля, то есть за два дня до закрытия реестра.

Соответственно, если у нас 15 июля есть акция Газпрома, которую мы держим до 19 июля, мы получаем дивидендную выплату, которая поступит в срок до 12 августа.

Важный момент – компания сама назначает даты, решения по всем этим вопросам принимает совет директоров. К сожалению, наше законодательство не накладывает никаких ограничений, поэтому всё решается внутри предприятия – сколько выплатить, когда выплатить и в каком порядке. Это может быть 25% от чистой прибыли один раз в год, а может быть 50% чистой прибыли каждый квартал, всё очень вариативно.

Для того, чтобы купить акции, нужно иметь брокерский счёт. Все брокеры, дающие доступ к фондовому рынку, имеют государственную лицензию, то есть это официальные посредники между гражданами и фондовым рынком. Мы об этом говорим на тот случай, если есть какое-то недоверие к биржевой системе или есть печальный опыт работы с так называемыми “кухнями”, которые по факту являются форекс-дилерами, а вовсе не брокерами.

Итак, предположим, что имеем брокерский счёт в Тинькофф или Сбербанке

На указанную выше дату имеем одну акцию Газпрома, неважно по какой цене купленную

Это означает, что на счёт поступит 16 рублей 61 копейка дивидендов до 12 августа. Но согласно налоговому законодательству, мы обязаны выплачивать налоги с прибыли, поэтому брокер удержит с нас налоги и итоговая сумма будет немного меньше. Зато это полностью наши деньги, заработанные честным путём, с которых всё выплачено и которые мы можем вывести с брокерского счёта и тратить как захотим.

Ознакомиться со всеми предстоящими выплатами дивидендов по акциям компаний, а также сроки закрытия реестра можно очень много где – на сайте брокера, на популярных сервисах с котировками, например, Инвестинге — картинка выше. К тому же там обычно содержится информация и о том, как всё происходило в прошлом, сколько процентов от чистой прибыли компания направляла на дивиденды, как часто выплачивала, даты закрытия реестра и даты последних покупок акций, попадающих на выплату дивидендов. Вся эта информация может оказаться полезной, если инвестор ждёт выплаты.

Вместе с этим, можно также искать информацию и здесь:

- Данные на сайте Московской биржи – карточка компании. Сам сайт довольно сложный, но достаточно структурированный, чтобы найти путь к нужному разделу.

- Есть центр обязательного раскрытия корпоративной информации. (https://www.e-disclosure.ru/)

- На сайте самой компании, обычно это раздел, посвящённый информации для инвесторов.

Как правильно начислить – распределение прибыли

Выплата дивидендов в обществе означает распределение между его учредителями заработанной прибыли, оставшейся после погашения организации налоговых и других обязательств.

Так, например, в 2019 году совершаются дивидендные выплаты из прибыли, заработанной юрлицом по итогам минувшего 2018 года, а также учитываются промежуточные дивиденды, выплаченные компанией за кварталы и полугодие 2018 года (из сумм нераспределенной прибыли).

Периоды начисления дивидендов определяются для ООО действующими нормами законодательства РФ, а также учредительной документацией и решениями всеобщих собраний юрлица.

Какие документы потребуются?

Так, алгоритм расчета и последующей выплаты дивидендов регламентируется следующими нормативными актами:

Так, алгоритм расчета и последующей выплаты дивидендов регламентируется следующими нормативными актами:

- закон об ООО, более известный как 14-ФЗ;

- соответствующие положения Налогового кодекса РФ, касающиеся распределения и налогообложения прибыли хозяйственного общества, а также удержания налогов с дивидендов, выплачиваемых дольщикам;

- устав, регламентирующий основные принципы его деятельности;

- прочие учредительные документы (например, соглашение между учредителями), содержащие сведения о совладельцах и актуальных долях их участия в ООО;

- протокол всеобщего собрания дольщиков, касающееся очередной/внеочередной выплаты дивидендов.

Перечисление Дивидендов На Карту Учредителя

Необходимо учитывать, что НДФЛ по дивидендам имеет две ставки, а потому они обязательно должны фиксироваться отдельно друг от друга, и соответственно, отражаться по предназначенным для этого строкам расчета 6-НДФЛ.

Как провести учет и организовать хранение

Если представить, что физическое лицо, получающее доход, не является резидентом РФ, тогда доход должен облагаться по ставке 15%. Данная доходная статья отражается в разделе 3 указанного документа, и при этом эта сумма показывает не начисление, а непосредственную выплату причитающегося дохода.

Удержание НДФЛ с дивидендов в 2020 году Удержание подоходного налога с дивидендов, причитающихся на выплату участникам компании, совершается отдельно. Далее мы будем говорить об особенностях распределения и законного присвоения прибыли учредителями ООО, так как практически все коммерческие организации-микропредприятия создаются в форме ООО.

Как получить дивиденды

Принятие решения о дивидендных выплатах проходит в 2 этапа:

- Совет директоров компании или Наблюдательный совет (например, в Сбербанке) рекомендует размер дивидендов.

- Общее собрание акционеров принимает решение о размере и форме выплат по всем категориям акций. В большинстве случаев оно поддерживает рекомендацию Совета директоров.

Решение может быть принято в течение 3 месяцев после окончания отчетного периода (первого квартала, 6 или 9 месяцев отчетного года). Чаще доход выплачиваться не может. Поэтому, если вас интересует вопрос, как получать дивиденды с акций Газпрома ежемесячно, мой ответ – только самостоятельно распределив полученную один раз в год сумму на каждый месяц.

Регламент:

- Не позднее чем за 20 дней до общего собрания акционеров должна быть размещена о нем информация в открытом доступе.

- В течение 4 дней после него публикуются принятые решения.

- Через 10 – 20 дней после собрания проходит закрытие реестра акционеров (список лиц, получающих право на выплаты).

- После дивидендной отсечки в течение 10 дней деньги направляются брокерской компании, где у акционера открыт счет. В течение 25 дней доход получат все акционеры.

Главная мысль, которую должны вынести из этого регламента инвесторы, – что с момента выпуска отчетности компании до реальной выплаты денег проходит большой срок в несколько месяцев (минимум 2 месяца). Этого достаточно, чтобы определиться, хотим ли мы купить ценные бумаги в свой портфель и попасть в реестр акционеров.

Можно получить преимущество перед большинством инвесторов, если сразу после выхода отчетности самостоятельно рассчитать прогнозный размер дивидендов. Для этого заранее надо изучить дивидендную политику и узнать процент чистой прибыли, направляемый на дивиденды. В отчетности посмотреть сумму чистой прибыли за отчетный период.

Выше шла речь о дивидендной отсечке. Это дата определения списка акционеров, которым выплачиваются дивиденды. Покупка акций физическими лицами для получения дивидендов должна быть произведена до этой даты.

Еще одно важное понятие, которое должен знать инвестор, – дивидендный гэп. Это снижение стоимости акций после отсечки примерно на размер выплаченных дивидендов

Почему так происходит?

Решение о выплатах известно за несколько недель до отсечки. Получается, что с этого момента времени стоимость ценной бумаги включает суммы, которые должны быть выплачены акционерам. Инвесторы, которые купят акции после отсечки, уже не получат дивидендов. Именно поэтому цена и снижается, потому что дивидендной суммы уже нет в стоимости бумаги.

Если в компании дела идут хорошо, то через некоторое время гэп закрывается, и акции снова растут в цене. По предыдущему примеру дивидендный гэп наступит в понедельник. Когда он закончится, никто не знает. Иногда это происходит за несколько дней, иногда – недель, а бывает, что месяцами гэп не закрывается.

Как распределяются дивиденды

Здесь все просто. Для примера возьму акционерное общество, капитал которого состоит из 100 обыкновенных акций. На ОСА (общее собрание акционеров) было принято решение выплатить дивиденды за счет нераспределенной ЧП в общем размере равные 100 рублям, значит, на каждую бумагу придется 100/100 = 1 рубль (до вычета налогов).

По той же формуле можно рассчитать дивидендные потоки в ООО, только вместо обыкновенных акций там будет использоваться конкретная %-я доля вложенных в уставный капитал фирмы средств каждого отдельного учредителя (например 50%/50%).

Однако бывают исключения, когда выплаты распределяются не пропорционально долям, а по специально установленным формулам (коэффициентам).

Но это обязательно должно быть установлено внутренними документами компании и подтверждено в протоколе собрания, иначе распределение средств будет классифицироваться как выплаты, подлежащие дополнительным отчислениям, к примеру, страховым взносам.

Как правило, дивиденды начисляются в денежной безналичной форме, но по закону распределению могут также подлежать ценные бумаги или имущество.

Выбираем дивидендную стратегию

Всю чистую прибыль забирать на дивиденды не стоит, часть денег лучше направить на развитие бизнеса и резервы. Нужно определиться, сколько чистой прибыли забирают владельцы, а сколько остается в компании.

У нас в НФ мы определили, что 30% чистой прибыли идет на дивиденды, а остальные 70% ― на развитие компании.

Вот три стратегии, которые я рекомендую — выбирайте, что вам подходит.

Для бизнеса, который только-только встает на ноги → 30% на дивиденды, а 70% ― в компанию.

Бизнес уверенно стоит на ногах, но еще много, чего докручивать → делим пополам прибыль: 50% собственнику, 50% ― на развитие.

Работаем на максималках, все процессы налажены и на полную катушку используем ресурсы и знания → 70% владельцу, 30% ― в компанию.

Дивидендная доходность

Любой инвестор мечтает купить ценные бумаги, которые из года в год будут расти в цене, да еще и выплачивать по которым будут стабильно доходы. Просто отбирать в портфель активы по факту наличия выплат нельзя. Представьте, что предприятие делится с вами каждый год частью своей прибыли, но стоимость акций все время снижается. Ни о какой доходности вашего портфеля в этом случае говорить не приходится.

Поэтому надо отбирать акции только после тщательного изучения аналитики по конкретному эмитенту. Одним из анализируемых факторов будет дивидендная доходность. Рассчитывается она просто:

Например, собрание акционеров утвердило дивиденды в размере 50 руб., текущая стоимость – 500 руб. Дивидендная доходность составит 10 %.

Доходность по обыкновенным и привилегированным ценным бумагам может отличаться, потому что отличается их текущая стоимость на бирже. Можно рассчитывать доходность самостоятельно. Но и тут агрегаторы уже все за нас сделали, осталось только воспользоваться результатами.

Для примера рассмотрим несколько удобных сервисов.

- BlackTerminal. Ресурс платный, но есть тестовый режим 14 дней, в течение которого вы сможете оценить функционал.

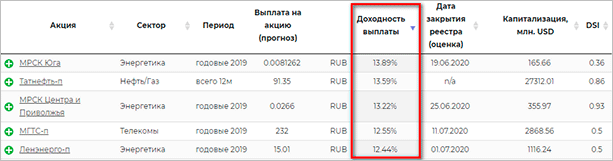

- Из бесплатных это ресурс управляющей компании “Доходъ”. Посмотрите на скриншоте ниже, как выглядит таблица для анализа.

В последней графе есть показатель DSI (индекс стабильности дивидендов). Чем он выше, тем лучше. Самые доходные из списка – это еще не значит, что самые лучшие. Например, индекс стабильности МРСК Юга всего 0,36. При выборе активов в свой портфель надо обязательно изучить компанию. Например, номер 1 в списке вообще не платил акционерам в 2017 и 2015 годах. И это мы еще не смотрели по другим показателям деятельности.

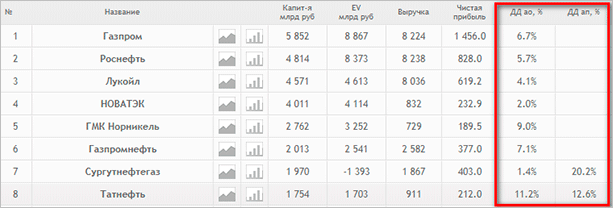

Еще один бесплатный сервис – Smart-lab. В их аналитической таблице почти все показатели для фундаментального анализа, в том числе и дивидендная доходность.

Основные параметры обыкновенных акций

У обыкновенных акций есть свои особенные характеристики, которые необходимо знать каждому инвестору. Торговля простыми ценными бумагами ведется на фондовых биржах, а также на внебиржевых рынках.

Выделяют следующие виды стоимости акций:

- рыночная — определяется как равновесная цена на бирже, устанавливаемая между спросом и предложением;

- эмиссионная стоимость при первичном размещении на рынке, обычно она выше номинальной на размер эмиссионной выручки;

- номинальная — доля уставного капитала, которая приходится на одну акцию;

- балансовая — результат деления чистых активов компании на число ценных бумаг в обращении.

Покупная цена имеет значение только по отношению к тому доходу или дивидендам, которые покупатель получит по этой акции для подсчета ее дивидендной доходности. Все обыкновенные акции всегда имеют одинаковую номинальную стоимость, а сумма номиналов всех обыкновенных бумаг равняется уставному капиталу компании.

Актуальные рыночные курсы есть на официальных сайтах бирж, брокерских компаний и прочих финансовых организаций.

Еще один параметр акций — это доходность, то есть отношение дохода, полученного от ценной бумаги (дивиденда или процента) к инвестициям в нее, выраженного в процентном выражении.

В случае, если рыночная стоимость ниже ее балансовой цены, то считается, что акция недооценена на рынке и в ближайшей или долгосрочной перспективе следует ожидать увеличения ее стоимости. И наоборот, если она переоценена, то скорее всего ее ожидает снижение рыночной цены.

Еще одной характеристикой акции является ее волатильность — то есть изменчивость ее рыночной цены в определенном периоде времени.

Обыкновенная акция дает держателю право голоса (по принципу одна бумага — один голос) на акционерном собрании, но не гарантирует выплату дивидендов. В отличие от привилегированных, дивидендный доход по ним не гарантирован. Он возможен, если компания завершила отчетный период с прибылью, оставшейся после уплаты обладателям привилегированных акций.

Также причиной невыплаты, помимо убытка может быть и наличие судебных решений, арест имущества организации и прочие неблагоприятные события.

Простые акции считаются долевыми инструментами более низкого статуса относительно других классов бумаг, хотя в России цена обыкновенной бумаги на бирже часто выше, чем привилегированной.

Обыкновенные акции бессрочны, то есть их покупатель после приобретения не может требовать деньги назад. При этом у эмитента есть право распоряжаться капиталом, полученным по продажам ценных бумаг по своему усмотрению и не информировать об этом держателей.

Покупателю обыкновенной акции при приобретении выдается сертификат владения. Этот документ содержит основные сведения:

- регистрационный номер

- данные о держателе

- название акционерного общества эмитента

- количестве штук в собственности

- наименовании организации, которая является держателем реестра

- номинальная цена бумаги

Простая акция аннулируется в момент ликвидации компании, ее выпустившей. Такая ликвидация может быть добровольной или принудительной.

Выплата дивидендов и перечисление НДФЛ

Общество с ограниченной ответственностью должно перечислить дивиденды в срок, установленный уставом, но не позднее 60 дней с момента подписания протокола (п. 3 Закона № 14-ФЗ).

Обычно выплату дивидендов производят на расчетные счета участников ООО. Законодательство не запрещает выдавать дивиденды из кассы предприятия при условии, что дивиденды будут выплачиваться из средств, не являющихся выручкой за товар (услуги, работы).

НДФЛ в бюджет необходимо перечислить не позднее следующего дня после выплаты дивидендов (п. 6 ст. НК РФ).

Операции по выплате дивидендов и налога бухгалтер ООО «Ромашка» отразит следующими проводками:

При перечислении НДФЛ с дивидендов важно указать в платежном поручении верный КБК, в 2016 году следует использовать код 182 1 01 02010 01 1000 110. Эксперт сервиса Норматив

Эксперт сервиса Норматив

Рогачева Е.А.

В каком случае нельзя выплатить дивиденды

Законодательством определены условия, при которых организация имеет право осуществлять своим собственникам выплаты дивидендов:

- Сумма чистых активов превышают его собственный капитал и резервный капитал. – Данное условие необходимо соблюдать как до осуществления выплаты, так и после ее осуществления.

- Задолженность учредителей по формированию уставного капитала должна быть полностью погашена, то есть он должен быть оплачен в полном объеме.

- Прошла выплата полной стоимости доли участия выбывшему участнику.

- Если у компании отсутствуют признаки банкротства или в отношении нее не ведется уже данная процедура.

Важно! Выплату дивидендов можно осуществлять, если все условия соблюдены. В противном случае руководство компании должно отказать своим собственникам в выплате дивидендов

Компании, которые выплачивают квартальные дивиденды

Сначала – акции компаний, которые платят дивиденды каждый квартал. Если купите их – сможете получать выплаты 4 раза в год. Но учтите, что некоторые компании платят т.н. спаренные дивиденды – например, Северсталь. Это когда вместе с годовыми дивидендами выплачиваются сразу квартальные. Поэтому иногда выплаты производится 3 раза. А иногда – даже 2. Дивиденды – это не купоны. Стабильности здесь нет.

Но всё-таки поехали! Обзор компаний, платящих квартальные дивиденды.

Северсталь

Одна из наиболее доходных для акционеров компаний в списке. Северсталь в 2018 году сменила дивидендную политику – теперь она будет платить 100% свободного денежного потока при соотношении чистый долг / EBITDA 0,5-1,0х. Потенциальная доходность дивидендов Северстали в 2019 году – 11% годовых.

Дивиденды компания платит 3 раза – обычно в июне-июле (годовые и за 1 квартал текущего года), сентябре (за полугодие) и декабре (по итогам 9 месяцев). При этом размер выплат каждый год растет.

Последняя выплата составила 34,43 рубля на акцию.

НЛМК

Новолипецкий металлургический комбинат принял новую дивидендную политику в марте 2019 года. Периодичность выплаты дивидендов – раз в квартал – сохранилась.

В целом НЛМК – очень успешная компания. Она стабильно платит дивиденды, а ее акции – стабильно дорожают. В этом году дивдоходность может достигнуть 12,33% годовых.

ММК

Еще одна металлургическая компания в обзоре. Несмотря на сезонность доходов, «Магнитка» стремится производить ежеквартальные выплаты.

Существенный плюс ММК – очень низкая кредитная нагрузка, которая позволяет компании направлять на дивиденды практически весь свободный денежный поток. Несмотря на то, что в дивидендной политике указано, что на выплаты будет направлено не менее 50% FCF по МСФО, который год подряд выплачивают все 100%.

Фосагро

Компания – один из мировых лидеров по производству удобрений. Основная доля прибыли Фосагро приходится на весну-лето, т.е. самые посевные сезоны. Поэтому обычно дивиденды по итогам 1 и 2 квартала щедрее, чем по итогам второй половины года.

Фосагро традиционно платит высокие дивиденды, годовая доходность обычно находится в районе 9-12%, что для такой крупной компании очень неплохо. При этом размер выплат каждый год увеличивается.

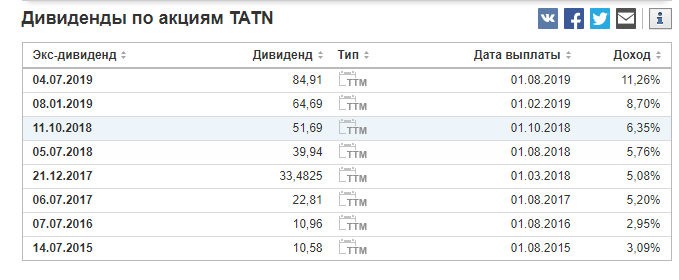

Татнефть

Главная нефтедобывающая компания Татарстана фактически перешла на выплату квартальных дивидендов, хотя в дивидендной политике прописаны выплаты 2 раза в год. В 2019 году выплачивает промежуточные дивиденды за 1 квартал, полгода и 9 месяцев. Если опыт будет удачным, всё так и зафиксируется.

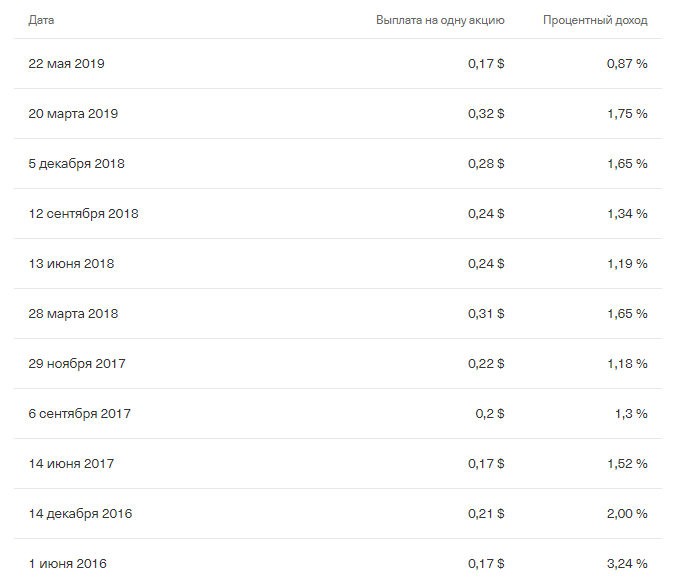

Тинькофф

В России можно купить GDR на акции Тинькофф, сами акции размещены на Лондонской бирже. С первого же дня Тинькофф выплачивает квартальные дивиденды. Сами акции обращаются в долларах, выплаты, соответственно, тоже в долларах.

До конца 2019 года дивиденды заморожены – группе необходимо докапитализироваться. Компания планирует размещение акций – ей нужно привлечь 300 млн долларов в качестве инвестиций.

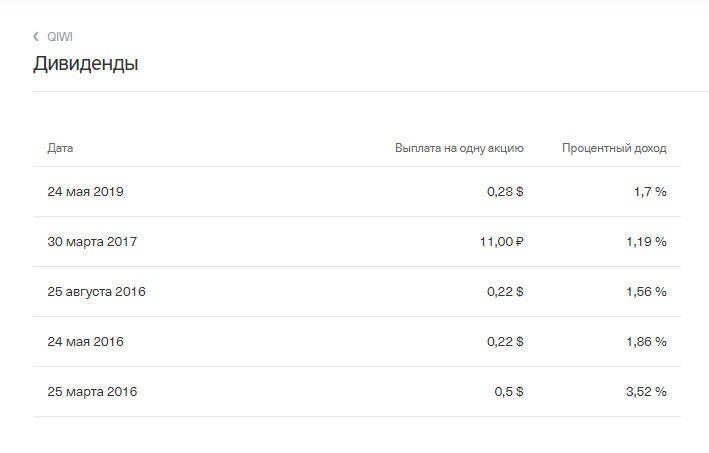

QIWI

У компании проснулась совесть – решили платить дивиденды. Непосредственно на российском рынке торгуются ADR на акции компании, а сами акции обращаются на NASDAQ. Дивиденды выплачиваются в долларах.

В конце 2017 года компания отказалась от дивидендов на год из-за инвестиций в новые проекты. С 1 квартала 2019 года возобновили выплаты дивидендов, обещая их в размере 65-85% от скорректированной чистой прибыли.

24 мая была первая выплата – 28 центов на акцию. Как пойдет дальше – увидим.

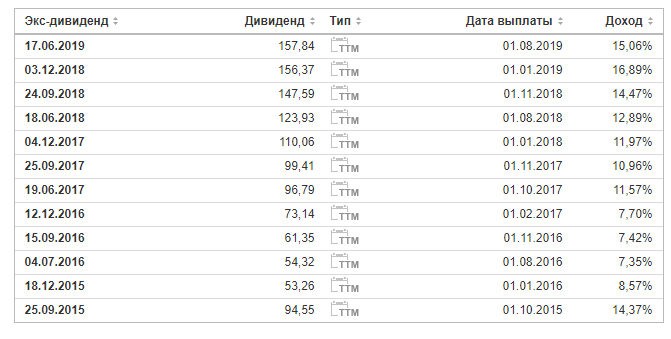

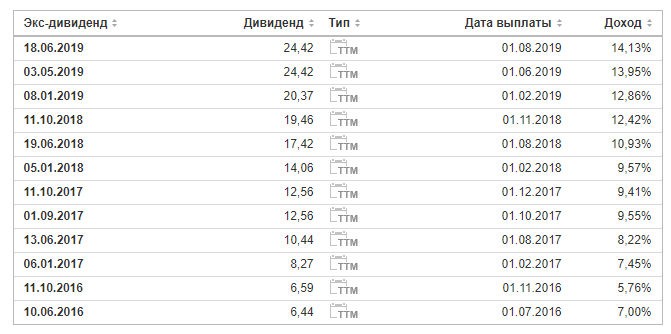

Где посмотреть даты закрытия реестра и экс-дивидендную дату

Для отечественного рынка узнать даты закрытия реестра можно через различные дивидендные календари.

Дивидендный календарь Finam

В данном дивидендном календаре отражаются даты собрания акционеров и даты закрытия реестра. Чтобы получить выплаты необходимо будет купить акцию до экс-дивидендной даты (см. → перейти в дивидендный календарь finam).

Дивидендный календарь finam позволяет узнать даты заседания совета директоров и даты закрытия реестра.

Покупка акции до заседания совета директоров

Знание дня заседания совета директоров применяется в стратегии, когда прогнозируется ожидаемые дивиденды на основе фундаментальных показателей. И если рекомендации совета директоров будет выше, чем ожидания рынка, то это может дать сильный импульс и разгон цены до дивидендных выплат.

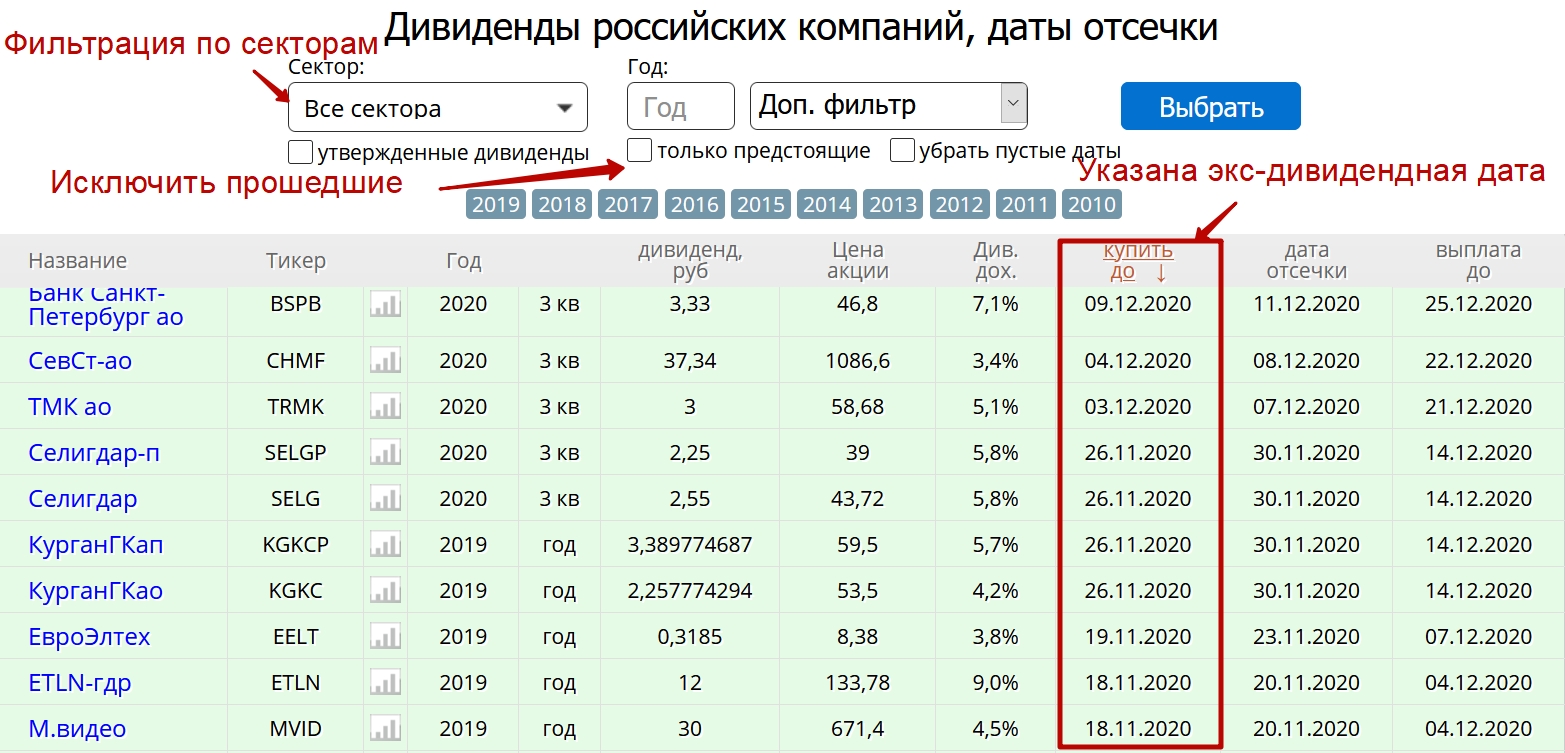

Дивидендный календарь Smartlab

Второй сервис для поиска и анализа дивидендных акций smart-lab. (см. → перейти в дивидендный календарь smartlab).

Преимущества

(+) Есть возможность скрыть прошедшие дивиденды.

(+) Также есть опции фильтрации по секторам.

(+) Указана дата, до которой необходимо купить акции, чтобы получить дивиденды.

(+) По интересующей компании можно получить более глубокую справку: годовые дивиденды на обыкновенную акцию, на привилегированные, размер выплат по годам, краткая описание дивидендной политики.

Дивидендный календарь Smartlab имеет множество дополнительных фильтров и сортировок. Один из лучших календарей.

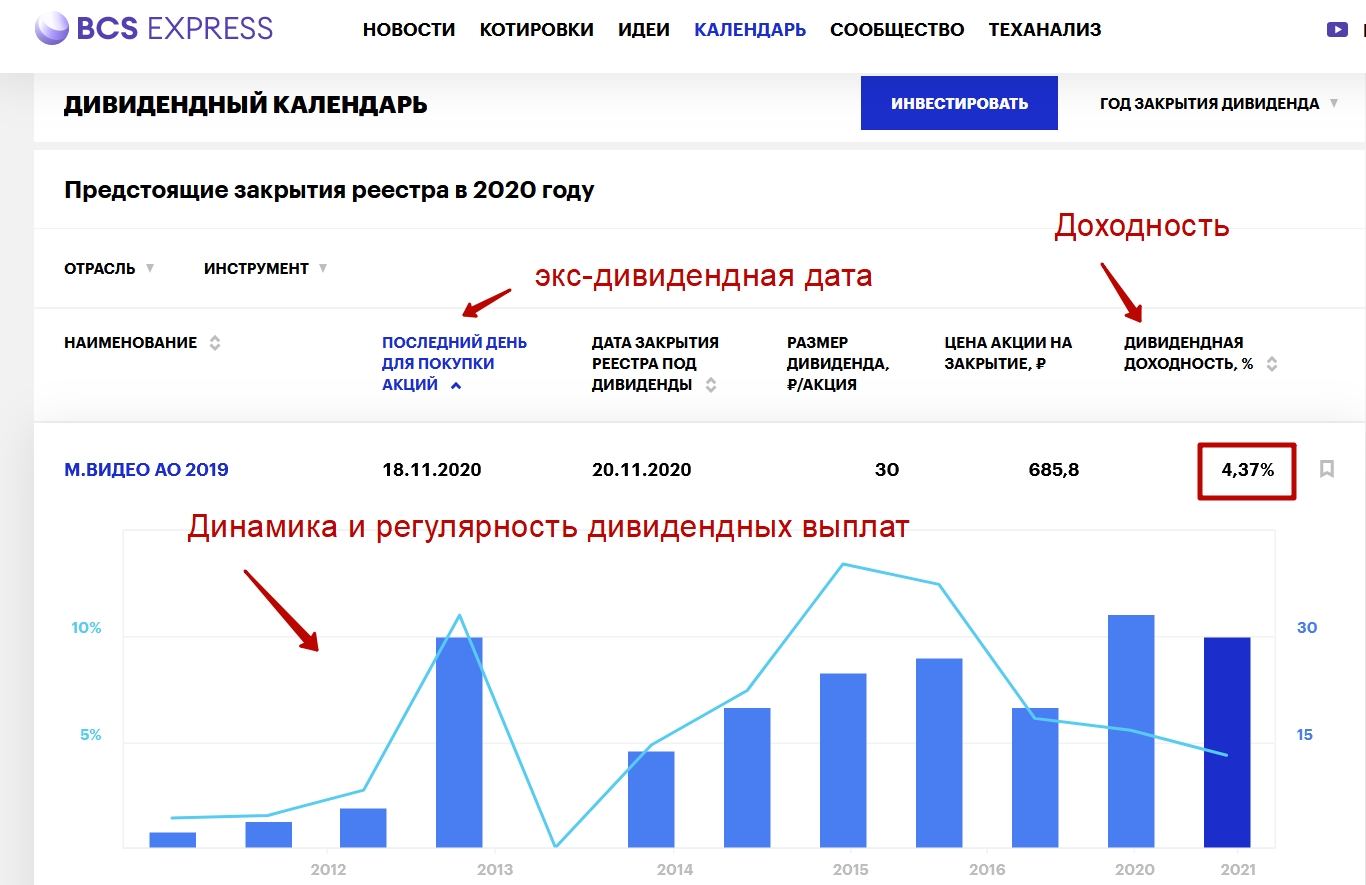

Дивидендный календарь БКС

Брокер БКС на своем официальном сайте тоже публикует дивидендные даты (см. → перейти в дивидендный календарь БКС)

Преимущества

(+) Возможность оценить динамику и регулярность дивидендных выплат за предыдущие года по компании.

Дивидендный календарь БКС позволяет быстро оценить характер дивидендных выплат за предыдущие периоды

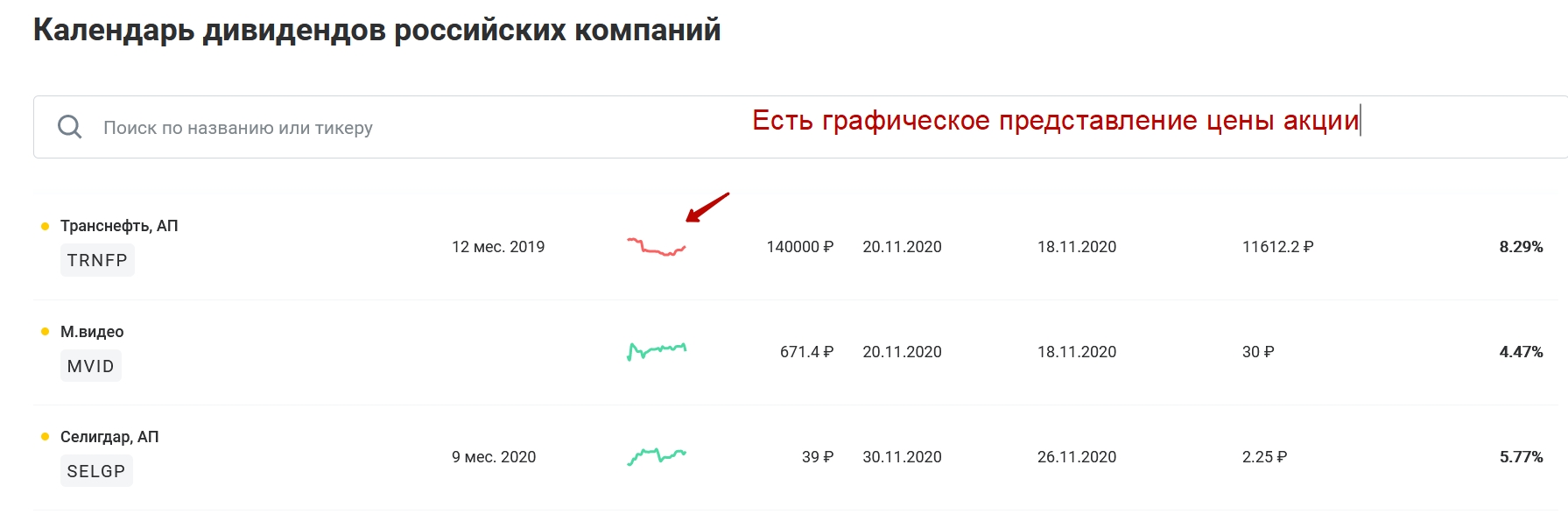

Дивидендный календарь Брокера «Открытие»

Брокер «Открытие» представляет возможность узнать дивидендные даты по российским акциям с более подробной информацией о предыдущих размерах выплат (см. → перейти в дивидендный календарь «Открытие»)

Преимущества

(+) Возможность быстро оценить ценовые паттерны перед датой закрытия реестра. Чтобы определить интересно ли сейчас входить в «дивидендное ралли» или нет.

Дивидендный календарь брокера «Открытие» наглядно показывает текущий тренд акции. Полезно использовать чтобы быстро выбрать компании в локальном минимуме но в преддверии ближайших выплат.

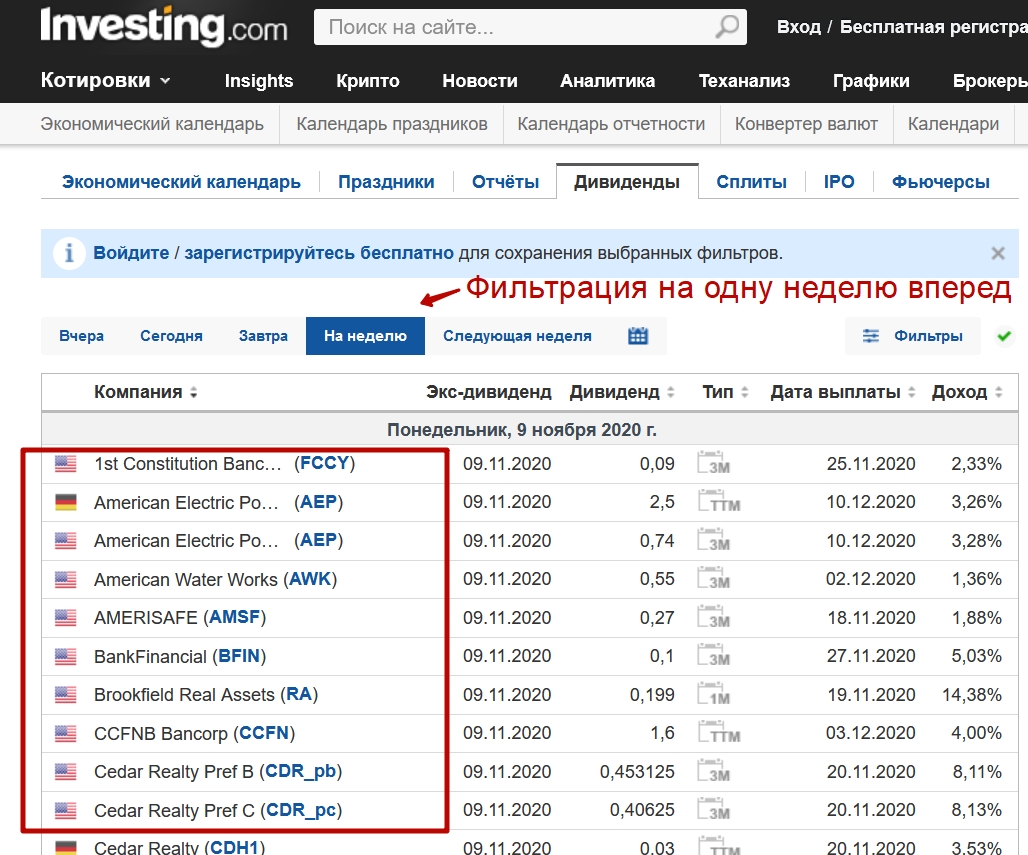

Дивидендный календарь Investing.com

Информационный сайт Investing.com позволяет узнать дивидендные даты для иностранных компаний и их доходность.

Преимущества

(+) Дивиденды иностранных компаний.

(+) Фильтрация по секторам.

(+) Фильтрация ближайших выплат (день, неделя)

(+) Фильтрация по странам.

Дивидендный календарь Investing.com позволяет найти иностранные дивидендные компании на ближайшую неделю, отсортировать акции по странам и важности. Выводы

Выводы

Знание дивидендных дат позволяет определить свою инвестиционную стратегию: покупать до экс-дивидендной даты для получения дивиденда, покупать до даты заседания совета директоров в ожидании резкого оживления цены, покупать после даты закрытия реестра с ожиданием закрытия дивидендного гэпа и восстановлением цены. Также не следует сужать свой выбор только российскими акциями. Многие крупные иностранные компании и ETF фонды платят дивиденды каждый месяц (см. → Акции и фонды с ежемесячными дивидендами. Максимальная доходность).

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Считаем чистую прибыль

Дивиденды платятся из чистой прибыли компании, поэтому обязательно ее считаем. Надо убедиться, что чистая прибыль вообще есть — и, если да, то сколько именно ее получилось. Для этого есть отчет о прибылях и убытках ― ОПиУ.

У нас была ситуация, что в январе чистая прибыль была с минусом, и тогда дивиденды не начислялись.

Некоторые предприниматели не смотрят на прибыль. Видят, что деньги в кассе есть и берут наугад, сколько надо. У везучих такая тактика прокатывает, но обычных людей это рано или поздно приводит к кассовому разрыву. Сегодня денег в кассе полно, а завтра всем нужно платить: сотрудникам зарплату, поставщику за товар, арендодателю за офис, бюджету налог. Если вывести больше, чем есть чистой прибыли, то можно попасть в кассовый разрыв.

Как выплата дивидендов облагается налогами

Дивиденды, которые выплачивает АО или ООО, не признаются расходами для целей расчёта налога на прибыль. Они выплачиваются из чистой прибыли и входят в ст. 270 НК РФ, в которой перечислены не учитываемые для налога на прибыль расходы.

Организация удерживает НДФЛ или налог на прибыль при выплате дивидендов. НДФЛ — с дивидендов физлицам, налог на прибыль — с дивидендов юрлицам. Но есть два исключения: выплата российской организацией через депозитария и выплата иностранной организацией. Страховые взносы платить не надо в любом случае.

Налог с дивидендов юридическому лицу

Ставки налога на прибыль с дивидендов представлены в таблице:

| Вид дивидендов | Ставка | Основание |

| Полученные российскими организациями от российских и иностранных организаций | 13 % — в стандартных случаях; 0 % — если доля вклада 50 % и более, и непрерывный период владения ей не менее 365 дней | п. 3 ст. 284 НК РФ |

| Полученные юридическими лицами-нерезидентами РФ | 15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 284 НК РФ |

Налог на прибыль с дивидендов российским организациям-резидентам рассчитывается по формуле (п. 5 ст. 275 НК РФ):

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций (что изменилось в 2021 году?).

Если сумма полученных дивидендов, облагаемых по ставке 13 %, больше суммы выплачиваемых дивидендов (Д1 < Д2), то налог к удержанию (Н) будет отрицательным. Тогда он не исчисляется и не возмещается из бюджета.

Когда дивиденды выплачиваются иностранным юрлицам-нерезидентам РФ, применяется ставка 15 % или другая, установленная международным соглашением. Формула простая (п. 6 ст. 275 НК РФ): Н = Сн × Д.

Дивиденды иностранным компаниям и физлицам-нерезидентам облагаются по ставке 15 %. Соглашение об избежании двойного налогообложения может предусматривать ставки меньше. Их нужно будет обосновать. Для этого получатель дивидендов подтверждает, что он резидент страны, с которой заключено соглашение.

Налог с дивидендов физическому лицу

Обложение дивидендов НДФЛ регулируется ст. 214 с учётом положений ст. 226.1 НК РФ. А также ст. 210 НК РФ. Порядок расчёта и уплаты НДФЛ зависит от организационно-правовой формы налогового агента:

- АО — исчисляет НДФЛ в соответствии со ст. 226.1 НК РФ и перечисляет в бюджет не позднее одного месяца с даты выплаты дохода акционеру (без депозитария);

- ООО — исчисляет НДФЛ в соответствии со ст. 226 НК РФ и перечисляет удержанный налог не позднее дня, следующего за днём выплаты дивидендов.

Ставки дивидендов для физлиц приведены в таблице:

| Вид дивидендов | Ставка | Основание |

| Полученные физическими лицами-резидентами РФ |

|

п. 1 ст. 224 НК РФ |

| Полученные физическими лицами-нерезидентами РФ | 15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 224 НК РФ |

Налог рассчитывается по формуле:

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций (что изменилось в 2021 году?).

Федеральный закон от 17.02.2021 № 8-ФЗ внёс изменения в расчёт НДФЛ с дивидендов. Сумма налога на прибыль, удержанная с дивидендов, полученных российской организацией, зачитывается при расчёте НДФЛ, который надо удержать с дивидендов, выплачиваемых пропорционально доле участия в такой организации физлицу — российскому налоговому резиденту (п. 3.1 ст. 214 НК РФ). Читать подробнее

Если дивиденды выплачиваются иностранному физлицу-нерезиденту, применяется формула: Н = К × Сн × Д1.

Дивиденды нерезидентам можно платить в иностранной валюте (ст. 6 Федерального закона от 10.12.2003 № 173-ФЗ, п. 1 информационного письма Банка России от 31.03.2005 № 31). Паспорт сделки оформлять не нужно. Расходы в виде отрицательной курсовой разницы относятся к внереализационным расходам (подп. 5 п. 1 ст. 265 НК РФ).

Как купить акции и получать дивиденды

Дивидендные выплаты автоматически приходят на брокерский счёт – специальный счёт, который должен открыть каждый инвестор перед покупкой акций. Затем нужно просто держать бумаги и не продавать их.

Брокерский счёт оформляется у брокерской компании (брокера) – это посредник на бирже, который обеспечивает все сделки инвестора. Например, инвестор сообщает брокеру, что хочет купить 10 акций «Сбербанка», брокер принимает поручение и переводит деньги в ценные бумаги, а затем записывает сделку на брокерский счёт инвестора.

В России есть две биржи, где продаются дивидендные акции. Первая – Московская биржа, на которой проводят торги российскими акциями. Вторая – Санкт-Петербургская. На ней торгуются иностранные ценные бумаги. Инвестировать в акции напрямую на бирже физическому лицу нельзя. Все сделки проходят только через брокера.

За каждую операцию брокеры списывают комиссию. Обычно не больше 0,3% от суммы покупки или продажи бумаг. Налоги за дивиденды тоже рассчитывает брокер. Он сам удерживает 13% и отправляет их в ФНС.

По американским ценным бумагам налог составляет 30%, но если подписать форму W-8BEN, то налог будет 13%. Форма подтверждает, что вы налоговый резидент РФ и должны платить российские налоги. Подписать W-8BEN можно, обратившись в поддержку брокера.

Оформить брокерский счёт и купить дивидендные акции онлайн можно через брокера «Тинькофф Инвестиции».

Заполните заявку на брокерский счёт и брокер откроет его за 2–3 дня.

Когда счёт оформят, войдите в личный кабинет, пополните счёт картой, выберите нужные ценные бумаги и купите их. Доступы в кабинет тоже даст «Тинькофф».

Комиссия за сделки от 0,025%. Пополнение счёта или вывод денег бесплатно, а начать инвестировать можно без минимального порога входа.

Отслеживать динамику активов и продать их можно тоже через кабинет, а чтобы узнать даты выплат дивидендов, зайдите в раздел «Календарь инвестора».

Полученные дивиденды выводятся на обычную карту.

Читайте:

Нужно ли переквалифицировать промежуточные дивиденды, если они больше чистой прибыли по итогам года?

Вопрос о том, нужно ли переквалифицировать промежуточные дивиденды, если они вдруг оказались больше чистой прибыли по результатам годовой бухгалтерской (финансовой) отчетности, возник не сегодня. Да и ситуация эта достаточно распространенная.

На протяжении многих лет контролирующие органы придерживались следующего мнения по данному вопросу:

-

если размер выплаченных промежуточных дивидендов оказался больше чистой прибыли, полученной акционерным обществом по итогам года, то полученная разница признается доходом акционеров, к которому следует применять налоговую ставку в размере 24 % (ставка налога на прибыль на 2008 год) (Письмо Минфина России от 24.12.2008 № 03-03-06/1/721);

-

если на конец налогового периода по данным бухгалтерской отчетности у налогоплательщика образовался убыток, то есть отсутствует прибыль, остающаяся после обложения налогом на прибыль, дивиденды, выплаченные за счет промежуточной чистой прибыли в I квартале, полугодии или девяти месяцев – то есть до окончания налогового периода, – не могут рассматриваться для целей налогообложения прибыли как дивиденды по результатам этого налогового периода. В описанном случае доходы акционеров-организаций должны быть включены в состав внереализационных доходов, формирующих налоговую базу по налогу на прибыль ( НК РФ), для физических лиц указанные выплаты признаются доходом, облагаемым НДФЛ по ставке 13 % ( НК РФ) (Письмо ФНС России от 19.03.2009 № ШС-22-3/210@).

Аналогичная позиция подтверждена и в более поздних разъяснениях контролеров. Так, в Письме Минфина России от 13.04.2016 № 03-03-06/2/21011 сказано, чтоесли размер выплаченных промежуточных дивидендов оказался выше чистой прибыли, полученной обществом по итогам года, то полученная разница признается доходом участников общества, к которому применяется налоговая ставка, предусмотренная НК РФ (20 %).

Это означало, что в случаях, когда чистая прибыль по итогам года оказывалась меньше уже выплаченных промежуточных дивидендов, их нужно переквалифицировать в прочие внереализационные доходы и облагать по иной – более высокой – налоговой ставке, а не по ставке для дивидендов.

Но в 2020 году позиция Минфина по данному вопросу кардинально изменилась. В Письме от 15.10.2020 № 03-03-10/90152 сказано, чтодля хозяйственных обществ предусмотрен порядок определения прибыли после налогообложения (чистой прибыли) как источника выплаты дивидендов в случаях, когда решение о распределении прибыли принимается по результатам I квартала, полугодия, девяти месяцев и (или) отчетного года. При этом действующее законодательство РФ не содержит положений, изменяющих экономическую квалификацию выплаченных дивидендов (распределенной прибыли) в случаях, когда размер чистой прибыли хозяйственного общества, определенный по данным годовой бухгалтерской (финансовой) отчетности, меньше, чем величина дивидендов (распределенной прибыли), выплаченных таким хозяйственным обществом на основании соответствующих решений, принятых на основании данных промежуточной бухгалтерской (финансовой) отчетности.

И Минфин делает вывод: доходы в виде дивидендов, выплаченные акционерам (участникам) хозяйственных обществ по результатам работы указанных хозяйственных обществ за квартал, полугодие и девять месяцев отчетного года, в дальнейшем переквалификации для целей налогообложения не подлежат.

Отметим, что данное письмо доведено до территориальных налоговых органов: направлено для сведения и использования в работе (Письмо ФНС России от 19.10.2020 № СД-4-3/17130@).

Соответственно, налогоплательщики могут руководствоваться данными разъяснениями в случае, если по итогам 2020 года их чистая прибыль окажется меньше суммы выплаченных промежуточных дивидендов.