Расчет дивидендов ооо при усн

Содержание:

Вопрос N 5. Как отчитаться по выплаченным дивидендам

По выплаченным дивидендам и удержанным с них налогам вам нужно отчитаться в налоговую инспекцию (Письмо ФНС России от 06.10.2014 N ГД-4-3/20447). Так, о перечисленных суммах физическому лицу (и резиденту, и нерезиденту) отчитайтесь в справке 2-НДФЛ (она утверждена Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@). Укажите в справке код доходов 1010 «Дивиденды». Сдайте ее в ИФНС не позднее 1 апреля года, следующего за годом выплаты дивидендов (п. 2 ст. 230 НК РФ). Самим учредителям при этом в ИФНС ничего подавать не нужно.

На заметку. Возможно, отчитываться по дивидендам вам придется по новой справке 2-НДФЛ. Проект ее новой формы есть на сайте regulation.gov.ru. Поэтому если новая справка будет принята, то сдавайте в ИФНС именно ее.

При выплате денег российской организации или акционеру составьте декларацию по налогу на прибыль. Однако всю декларацию заполнять вам не нужно. Подготовьте из всех листов только титульный лист, подраздел 1.3 разд. 1 и разд. А и В листа 03 (абз. 2 п. 1 ст. 289 НК РФ, п. п. 1.1, 1.7 и 4.4 Порядка, утвержденного Приказом ФНС России от 26.11.2014 N ММВ-7-3/600@, далее — Порядок).

При этом обращаем ваше внимание на такой момент. С 10 января 2015 г

действует новая форма декларации по налогу на прибыль, утвержденная Приказом ФНС России от 26.11.2014 N ММВ-7-3/600@. Так вот, некоторые изменения, которые в ней произошли, касаются и фирм, выплачивающих дивиденды. В частности, теперь в разд. А листа 03 появилась новая строка 001 для отражения общей суммы дивидендов в пользу всех получателей. Включите туда все дивиденды, которые ваша фирма перечислила учредителям (п. 11.2.2 Порядка). Кроме того, в разд. А законодатели немного перегруппировали ранее имеющиеся сведения, то есть поменяли некоторые строки и несколько изменили их названия. Есть поправки и в разд. В листа 03. Там теперь, помимо наименования получателя дивидендов, надо указывать, например, его ИНН, КПП (п. 11.4 Порядка).

В налоговую инспекцию декларацию по налогу на прибыль отправьте не позднее 28 календарных дней со дня окончания того отчетного периода, в котором были выплачены дивиденды (п. 4 ст. 230 и абз. 2 п. 1 ст. 289 НК РФ). Напомним, отчетными периодами по налогу на прибыль являются квартал, полугодие, 9 месяцев и год. Например, если дивиденды вы выплатили в I квартале, то отчитаться по ним надо не позднее 28 апреля (Письмо ФНС России от 17.05.2011 N АС-4-3/7853@).

В случае же, если вы отправляете дивиденды иностранной компании, сдайте в инспекцию заполненный налоговый расчет (информацию) о суммах выплаченных доходов и удержанных налогов (абз. 2 п. 1 ст. 289 и п. 4 ст. 310 НК РФ).

Форма расчета утверждена Приказом МНС России от 14.04.2004 N САЭ-3-23/286@. Срок представления его в инспекцию — также не позднее 28 календарных дней со дня окончания соответствующего отчетного периода, в котором перечислили дивиденды (абз. 2 п. 1 и п. 4 ст. 289 НК РФ).

Нюансы, требующие особого внимания. Решение о распределении прибыли на выплату дивидендов принимают учредители фирмы. Бухгалтер по своему усмотрению перечислить дивиденды собственникам не может.

Как только решение о выплате дивидендов получено, бухгалтеру надо рассчитать их сумму и отразить дивиденды в бухучете. В момент выплаты доходов учредителям — удержать НДФЛ или налог на прибыль. А затем перечислить налоги в бюджет.

По перечисленным дивидендам следует отчитаться в налоговую инспекцию. Для этого надо сдать в ИФНС справку 2-НДФЛ в отношении доходов учредителя-физлица. И декларацию по налогу на прибыль — в отношении выплат российской компании или акционеру. Если дивиденды перечислили иностранной фирме, то заполняется специальный расчет.

Н.Г.Сазонова

Эксперт журнала «Упрощенка»

Что такое дивиденды

Дивиденды — часть прибыли, которую участники или акционеры получают от организации при распределении. Чаще всего прибыль делят пропорционально долям в уставном капитале. Дивиденды выплачиваются из чистой прибыли, то есть прибыли после уплаты всех налогов компании. Общее собрание принимает решение о размерах и сроках выплат. После этого участникам выплачивают дивиденды в течение 2 месяцев. Доходы можно выплачивать не чаще раза в квартал.

Если в вашей организации не полностью покрыт уставный капитал, присутствуют признаки банкротства или уставный капитал больше чистых активов, выплачивать дивиденды нельзя.

Нотариальное заверение решения

Надо ли заверять у нотариуса решение о выплате дивидендов, если участников несколько? Это зависит от того, что указано в уставе общества.

Дело в том, что статья 67.1 ГК РФ обязывает нотариально удостоверять принятие всех решений (протоколов) общих собраний участников, если в уставе или решении не установлен иной способ. Это может быть фиксация собрания с помощью аудио- (видеозаписи) или подписание протокола всеми/частью участников.

Причём раньше, при отсутствии в уставе такой нормы, участники могли принять альтернативный способ заверения сразу на собрании. Например, вынести на голосование два вопроса: один о распределении прибыли, а второй – об отказе от нотариального заверения и подтверждения голосования подписями всех присутствующих.

Но после выхода Обзора судебной практики, утверждённого Президиумом Верховного Суда РФ 25.12.2019, решение о выборе иного, не нотариального, способа должно быть заверено у нотариуса.

В отношении решений единственного участника норма о нотариальном заверении ранее вообще не применялась. Об этом говорится в письме ФНС России от 28.12.2016 N ГД-4-14/25209@. Но после выхода Обзора решение надо заверять нотариально и единственному учредителю общества. Если, конечно, в уставе или ранее принятом и нотариально заверенном решении не предусмотрен альтернативный способ.

Бухгалтерский учет дивидендов

Выплате вознаграждений предшествует обязательное решение о распределении прибыли компании, принимаемое на общем собрании аукционеров. Направление средств на выдачу дивидендов нужно отразить в бухучете на дату принятия этого решения. При этом требуется сделать запись по ДТ счета 84 с корреспонденцией с КТ 75 или КТ 70. Если компания является источником начисления дивидендов, требуется уплатить НДФЛ. Уплата налога фиксируется на ДТ 75 (субсчет 75-2) или ДТ 70 КТ 68.

Пример

должна выплатить Ивану Сергеевичу дивиденды. Так как он не является сотрудником или соучредителем ЮЛ, при переводе денег ему выполняются следующие проводки:

- ДТ 84 КТ 75/2 – задолженность перед аукционером компании.

- ДТ 75/2 КТ 68 – удержание НДФЛ.

- ДТ 75/2 КТ 50 или 51 – выплата вознаграждения с вычетом НДФЛ.

Другие проводки используются при переводе средств сотруднику компании:

- ДТ 84 КТ 70 – долг перед учредителем по дивидендам.

- ДТ 70 КТ 68 – удержание НДФЛ.

- ДТ 70 КТ 50-51 – перечисление вознаграждения с удержанием НДФЛ.

Каждая проводка сопровождается пояснениями: сумма операции и первичные документы, на основании которых она проведена.

НДФЛ

Подробнее Уплата НДФЛ с дивидендов.

Проводки

Расчет 6-НДФЛ

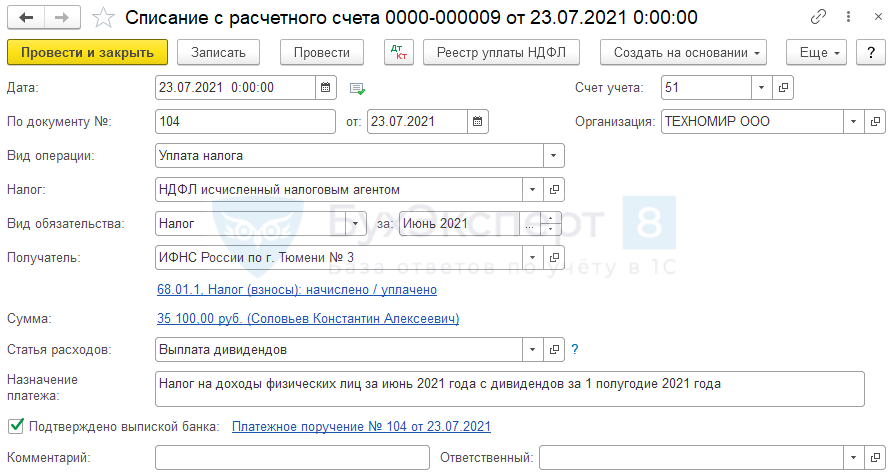

С 2021 года вся отчетность по НДФЛ отражается в Расчете 6-НДФЛ (Приказ ФНС РФ от 15.10.2020 N ЕД-7-11/753@).

Раздел 1

В примере дивиденды выплачиваются 23 июля, поэтому в 6-НДФЛ эта операция отразится в отчете за 9 месяцев. Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражайте.

В разделе 1 НДФЛ по дивидендам отражается, если дивиденды фактически выплачены, а налог удержан в отчетном периоде.

Срок перечисления налога указывается, но не влияет на необходимость отражения в Разделе 1 именно в данном отчетном периоде.

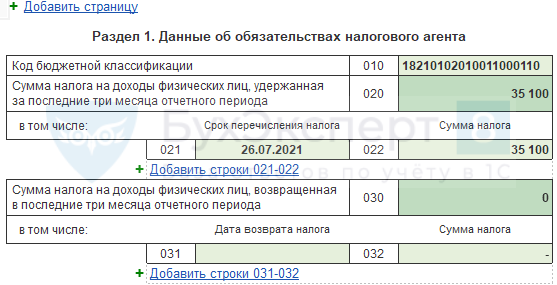

Раздел 1 заполнится:

- стр. 020 — сумма налога, удержанная в III квартале;

- стр. 021 — срок перечисления НДФЛ в бюджет;

- стр. 022 — сумма к перечислению в указанную дату.

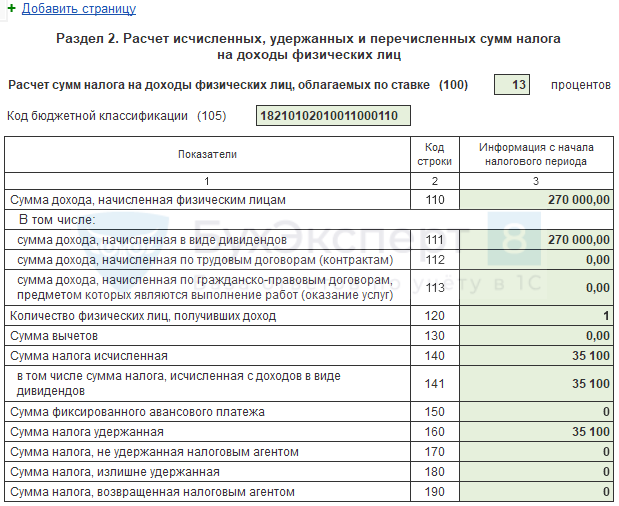

Раздел 2

В разделе 2 отражаются показатели по доходам, выплаченным налоговым агентом с начала налогового периода:

- стр. 100 — ставка, по которой исчислен НДФЛ на листе (для каждой ставки — отдельный лист);

- стр. 110 — сумма дохода, начисленная;

- стр. 120 — количество физлиц, получивших доход;

- стр. 140 — НДФЛ исчисленный;

- стр. 160 — НДФЛ удержанный.

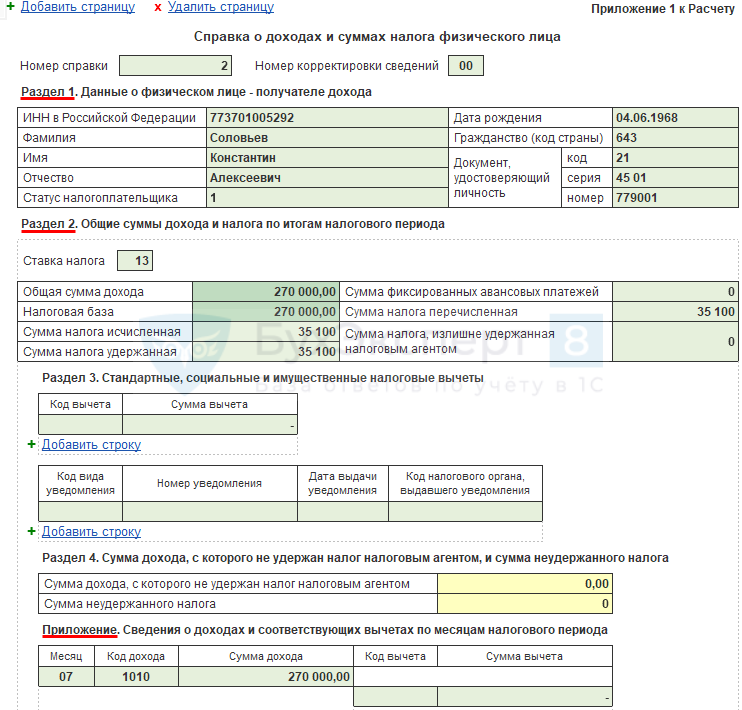

Приложение 1

По окончании года организация представляет в ИФНС Справку о доходах и суммах налога каждого физического лица, вместо 2-НДФЛ.

По нашему примеру в Приложении 1 заполняются Раздел 1, 2 и Приложение.

Расчет дивидендов при УСН

Ведь им придется перечислять в казну не 6%, а 9% налога. Доход минус расходы Если предприятие применяет упрощенный режим налогообложения «доходы, уменьшенные на расходы» (в соответствии с которым уплачивалось 15%), оно получает преимущества при выплате дивидендов.

При исчислении сумм налога к уплате в бюджет будет использоваться не 15-процентная ставка, а 9-процентная. Часто возникает вопрос у плательщиков УСН, стоит ли включать дивиденды в расходы. В ст. 346.16 НК о таких выплатах ничего не говорится, а значит, в затраты они не включаются.

Перечисление дивидендов не считается деятельностью, которая направлена на получение прибыли, и производится из средств чистого дохода компании. Примеры расчета Ситуация 1.

Порядок расчета дивидендов при усн

Важно

Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя. Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ!

О подозрительных операциях клиента аудиторы будут сообщать «куда надо» Госдума одобрила поправки в «антиотмывочный» закон, согласно которым у аудиторских организаций и индивидуальных аудиторов появится обязанность уведомлять Росфинмониторинг о вызывающих подозрение сделках и операциях аудируемого лица. Инфо

Общество с ограниченной ответственностью на УСН в общем порядке распределяет прибыль между своими участниками. Для упрощения будем называть распределяемую прибыль «дивиденды».

Расчет дивидендов при усн в 2018

Такая прибыль будет облагаться налогом как та, что выплачивается за счет чистого дохода организации. Тогда и пониженные ставки использовать не получится.

Дивиденды при усн

Внимание

Дивиденды, что выдаются участнику, являются налогооблагаемым объектом (НДФЛ) по ставке 9 процентов. Если акционер не является резидентом Российской Федерации, то придется уплатить 15%.

При распределении дивидендов в пользу предприятий России применимы ставки 0 и 9%. 0% вправе использовать организация по отношению к участникам, которые имели в собственности 50% вклада в уставном капитале на протяжении всего года. 9% уплатят все остальные компании (ст. 284 п. 3 НК). Иностранная фирма должна будет исчислять налог по ставке 15%.

Уплата дивидендов юридическим и физическим лицам имеет отличия, которые стоит учитывать при проведении расчетов. Физическому лицу Если дивиденды выплачиваются физическим лицам, то они исчисляются, удерживаются и перечисляются в бюджет налога на доходы физлиц с их сумм (ст.

214 п. 2 НК, Письмо Минфина России от 28 сентября 2009 г. № 03-11-06/2/198).

Как правильно произвести расчет дивидендов при усн в 2018 году

УСН в том числе (если планируется выплата дивидендов). Срок выплаты закрепляется в уставе предприятия или определяется на собрании акционеров.

Он не должен превысить 60 дней с момента вынесения решения о распределении суммы. Если выплата просрочена, участник имеет право обратиться в судебную инстанцию. Ему могут быть перечислены суммы дивидендов за последние три года. Стоит учесть такие особенности:

- выплата не может осуществляться до того момента, пока уставной капитал полностью не оплачен;

- не производится перечисление, если предприятие признается несостоятельным;

- не будет оплачено дивиденды, если сумма уставного капитала менее чистой прибыли фирмы.

Организация на УСН должна рассчитать чистую прибыль как разницу бухгалтерского дохода и единого налога. Исходники будут содержаться в отчетах о доходе и убытке, а также в бухучете.

Дивиденды при усн 6

Налоговые агенты – это лица, которые обязуются определить и удержать у плательщика налогов конкретный вид сбора с целью последующего перечисления его в государственную казну (ст. 24 п. 1 НК).

Так, если организация выплачивает дивиденды своим участникам, то применимы будут именно такие правила. Предприятия на специальном налоговом режиме (упрощенном) также должны выполнять функции налоговых агентов (ст. 346.11 п. 5 НК).

В том случае, если учредителем является одно лицо, то и решение о выплате оно будет принимать единолично, оформив соответствующую документацию.

Расчет дивидендов при усн 6

По упрощенным отчетам бухгалтерии чистый доход компании на УСН можно узнать по остатку счета 84 «Непокрытый убыток, Нераспределенный доход». Данные настоящего года – «Чистый доход/убыток» (строка 2400).

При выплате участникам дивидендов, общество, которое находится на УСН, считается налоговым агентом в отношении прибыли и НДФЛ. Следовательно, предприятие должно удержать и перечислить в бюджет государства указанные налоги.

Налог на прибыль с дивидендов

Если дивиденды от участия в ООО выплачиваются в пользу организаций, последние обязаны уплатить налог на прибыль. Данная обязанность распространяется не только на организации, применяющие ОСНО, но также и на спецрежимников, которые по общему правилу освобождены от уплаты налога на прибыль.

Рассчитывают, удерживают и перечисляют налог не сами плательщики, а налоговые агенты. То есть, ООО, которые производят выплату дивидендов. Они же и представляют декларацию по налогу на прибыль (в форме налогового расчета — для неплательщиков налога).

В отношении дивидендов действуют специальные (пониженные) налоговые ставки по налогу на прибыль. Они установлены п. 3 ст. 284 НК РФ. Общая ставка налога на прибыль организаций с дивидендов – 13%.

По такой ставке уплачивают налог получатели дивидендов – российские организации. Налог нужно будет уплатить не позднее дня, следующего за днем выплаты дивидендов (статья 287 НК РФ). Декларация (налоговый расчет) сдается не позднее 28 числа месяца, следующего за кварталом, в котором выплачивались дивиденды. По дивидендам, выплаченным в 4 квартале – не позднее 28 марта следующего года.

По общему правилу иностранные организации, в пользу которых выплачиваются дивиденды, обязаны платить повышенный налог по ставке 15%. Но международные договоры имеют приоритет над национальным законодательством, поэтому, если между РФ и государством, резидентом которого является иностранная организация, заключено международное соглашение об избежании двойного налогообложения, то применяются правила и нормы международного договора (ст. 7 НК РФ).

Налог здесь также уплачивается не позднее дня, идущего за днем выплаты. При этом в ИФНС , помимо декларации (налогового расчета), нужно еще сдать отдельный налоговый расчет по форме, утвержденной приказом ФНС России от 02.03.2016 № ММВ-7-3/115@. Сдают его не позднее 28 числа месяца, следующего за кварталом, в котором выплачивались дивиденды. По дивидендам, выплаченным в 4 квартале – не позднее 28 марта следующего года.

Кроме того, законом предусмотрена льготная ставка налогообложения, равная 0% (пп. 1 п. 3 ст. 284 НК РФ). Нулевая ставка применяется организациями-получателями дивидендов, которые:

- владеют на праве собственности долей в уставном капитале ООО, которая составляет не менее половины всего уставного капитала;

- на день принятия решения о выплате дивидендов владеют такой долей не менее 365 календарных дней подряд.

Нулевая ставка распространяется как на российские, так и на иностранные организации. Исключение составляют иностранные организации, государство постоянного местонахождения которых включено в список оффшоров, который формирует Минфин РФ.

Право на применение нулевой ставки нужно подтвердить. Для этого в ИФНС предоставляются документы, содержащие сведения о дате приобретения права собственности на соответствующую долю в уставном капитале ООО. Такими документами могут быть, например, договоры купли-продажи, разделительные балансы и передаточные акты. Данные документы можно представить в налоговую инспекцию вместе с налоговой декларацией.

Бухгалтерский учет и налогообложение

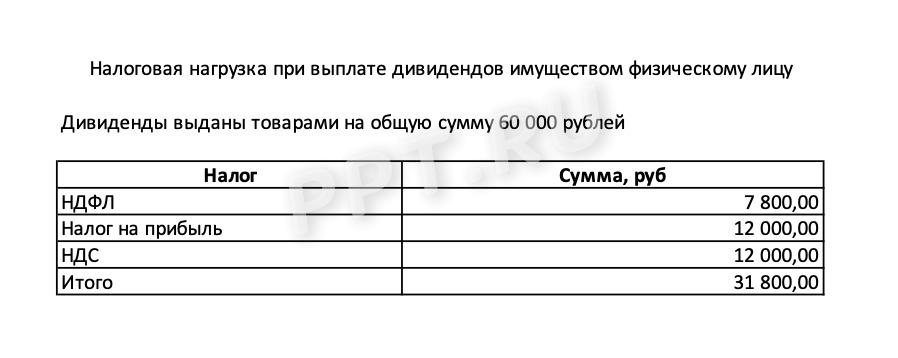

Получателем дохода могут являться как физические, так и юридические лица. Организация исчисляет налог и выступает налоговым агентом по НДФЛ в случае выплаты дивидендов недвижимым имуществом ООО физическому лицу в 2021 году. Если ФЛ получает доходы не только в имущественной, но и денежной форме, то удержание налога происходит из денежных выплат. Если учредитель не получает других доходов, кроме натуральных, то обязанность по перечислению исчисленной суммы ложится на физическое лицо. Ставка налога составляет 13% для участника — резидента РФ, и 15% — для нерезидентов. Отметим, что страховые взносы на полученный доход не начисляются.

Если имеет место передача актива юридическому лицу или ИП, у ООО возникает обязанность выступать налоговым агентом по перечислению налога на прибыль

Важно, что выплата дивидендов имуществом при УСН не освобождается от уплаты налога на прибыль организации. Налоговые ставки составляют 13% — для российских компаний и 15% — для иностранных

К российскому учредителю-юрлицу, которое в течение года и дольше владеет более чем половиной УК, применима нулевая ставка налога.

В бухгалтерском учете организации делаются следующие проводки при выплате дивидендов имуществом:

- Дт 84 Кт 75 — дивиденды начислены;

- Дт 70 Кт 68 — начисление НДФЛ учредителю, если он является сотрудником организации;

- Дт 75 Кт 68 — начисление НДФЛ учредителю, который не является работником ООО;

- Дт 91 Кт 68 — начисление НДС и налога на прибыль.

В случае передачи собственной продукции в проводках вместо 91 счета используется счет 90.

Порядок и пример расчета при УСН 6 и 15%

Расчет дивидендов при УСН принципиально не отличается от определения их суммы при любом другом налоговом режиме.

Источником выплаты в любом случае является чистая прибыль. Далее порядок, как рассчитать дивиденды на УСН, будем рассматривать на примере ООО.

Прибыль, которую следует распределять, рассчитывается по данным бухучета. Налоговый учет в данном случае используется только для исчисления упрощенного налога, который затем вычитается из валовой прибыли.

Поэтому ответ на вопрос, как посчитать дивиденды при УСН 6 и 15%, будет одинаковым. Отличаться будет только принцип расчета самого налога.

Рассмотрим пример расчета дивидендов при УСН 6%.

Учредителями ООО «Альфа» являются два физлица: Иванов А. В. (40% УК) и Петров А. С. (45% УК), а также ООО «Дельта» (15% УК).

По итогам 2017 года прибыль до налогообложения, по данным бухучета, составила 600 тыс. руб. Сумма начисленного упрощенного налога — 300 тыс. руб. На собрании учредителей было принято решение распределить чистую прибыль (ЧП) полностью:

ЧП = 600 тыс. руб. – 300 тыс. руб. = 300 тыс. руб.

Начисленные в пользу Иванова А. В., Петрова А. С. и ООО «Дельта» выплаты составили соответственно:

Д1 = 300 тыс. руб. × 40% = 120 тыс. руб.

Д2 = 300 тыс. руб. × 45% = 135 тыс. руб.

Д3 = 300 тыс. руб. × 15% = 45 тыс. руб.

Дивиденды при УСН «доходы минус расходы» рассчитываются аналогично. Разница будет только в методике определения суммы упрощенного налога.

Правила выплаты дивидендов

Существует ряд особенностей по выплате дивидендов, которые установлены Федеральным законом №14-ФЗ. Нормами данного закона для выплаты дивидендов требуется выполнения следующих условий:

- оплата в полном объеме уставного капитала;

- доля «бывшему» участника, выплачена полностью;

- сумма чистых активов, больше суммы уставного капитала и резервного фонда (после получения участниками дивидендов);

- отсутствуют признаки банкротства до и после выплаты дивидендов.

Все эти требования должны выполняться до и после выплаты дивидендов. В случае принятия решения по выплате дивидендов, а условия не выполняются, то в этом случае выплата оттягивается до момента, когда выполняться все требования.

Решение по выплате принимаются самими участниками, путем созыва общего собрания. Такое собрание проводится. Сроки для проведения собрания назначаются после составления бухгалтерской отчетности за соответствующий период. По итогам отчетного года срок проведения собрания назначается в диапазоне с 1 марта и до 30 апреля. Данные сроки закреплены в ст.34 14-ФЗ. Вне рамок этого срока собрание проводить не следует. На собрании также рассматривается вопрос распределения дивидендов между участниками.

Вопросы, рассматриваемые на собрании, протоколируются с подведением итогов. В протоколе по вопросам выплате и распределения дивидендов заносится следующая информация:

√сумма средств для дивидендов;

√год, за который выплачиваются дивиденды;

√ «наличная/безналичная (имущественная)» форма выплаты дивидендов и сроки для выплат.

В протоколе можно указать общую сумму средств, предназначенных для выплаты на всех участников. Доля каждого участника зафиксирована в уставе организации.

Безналичная (имущественная) форма выплаты дивидендов не выгодна с точки зрения законодательства, так как будет признана реализацией и конечно же будет облагаться соответствующими налогами. Таким образом выплата дивидендов в денежной форме выгоднее.

Сроки для выплаты дивидендов прописаны в уставе компании, в противном случае могут быть установлены решением общего собрания. Согласно п.3 ст. 28 Закона №14-ФЗ срок не может превышать 60 дней с даты проведения собрания. В том случае, если срок нигде не зафиксирован, то его следует считать равным 60 дням, т.е. руководствоваться п. 3 ст. 28 «Закона об акционерных обществах».

Если в ООО имеется единственный участник (учредитель), то собрание собирать не нужно и соответственного отсутствует протокол. Выплата дивидендов единственному учредителя происходит по решению учредителя с соблюдением всех правил, установленных «Законом об акционерных обществах». Таким образом, сумму дивидендов распределять не придется, так как он получает всю сумму, направленную для выплаты дивидендов.

Расчет дивидендов при УСН: частые вопросы

Вопрос №1: На какой из налоговых режимов стоит перейти ООО, чтобы начислялись льготные налоги на выплату учредителям положенных им дивидендов?

Ответ: В текущем году величина НДФЛ и налога на прибыль стандартная как для основного режима налогообложения, так и для специальных – ЕНВД, УСН, ЕСХН. Для резидентов Российской Федерации она составляет 13%, для иностранных граждан и организаций – 15%.

Вопрос №2: Могу ли я как ИП выплачивать дивиденды сам себе?

Ответ: Дивиденды могут выплачиваться только с чистой прибыли ООО его учредителям. Индивидуальные предприниматели получают прибыль со своей деятельности, облагаемой по выбранной ими системе налогообложения. Дивиденды тут никак не предусматриваются

Если вам важно получение такого рода выплат, то нужно зарегистрировать свое ООО, став его единственным учредителем

Вопрос №3: Я являюсь учредителем общества, которое распалось. Доля, которую мне выплатят при ликвидации, будет облагаться налогом, как и дивиденды?

Ответ: Нет, подобная выплата не является дивидендами и не облагается по налоговой ставке, которая применяется в отношении дивидендов.

Вопрос №4: На каком режиме УСН выгоднее находиться ООО с позиции выплаты дивидендов?

Ответ: Такие выплаты облагаются налогами одинаково как при режиме «Доходы», так и при системе «Доходы – расходы» – 13% для российских организаций и граждан, 15% – для иностранных. Однако в первом случае ваша остальная деятельность облагается по ставке 6%, а во втором – по 15%. Кстати, дивиденды не являются статьей трат организации, которые допустимо вписать в графу «Расходы» для второго режима.

Вопрос №5: По приказу о выплате дивидендов мы обязаны были отправить их сумму своим учредителям 05.02.2017. Но, в силу обстоятельств нам пришлось перенести выплаты на 15.03.2017. Какой штраф теперь грозит ООО?

Ответ: Можете не переживать, КоАП вводит ответственность в виде штрафа только при просрочке начисления дивидендов более 60 дней со дня подписания соответствующего приказа.

Рубрика “Вопрос – ответ”

Вопрос №1. 15.02.17 бухгалтером ООО «Центр» выплачены дивиденды участникам. В какой срок бухгалтер должен перечислить НДФЛ, удержанный с дохода?

Не позже дня выплаты, то есть 15.02.17.

Вопрос №2. ООО «Корпус» использует УСН 6%. Нужно ли «Корпусу» начислять и выплачивать социальные взносы на дивиденды?

Согласно общему порядку, при выплате дивидендов не следует начислять и выплачивать взносы во внебюджетные фонды.

Вопрос №3. Согласно протоколу собрания, ООО «Контур» надлежит выплатить дивиденды участникам до 27.02.17, однако в установленный срок выплаты участникам сделаны не были. Какие последствия при невыплате дивидендов предусмотрены для «Контура»?

При нарушении порядка выплаты дивидендов (в том числе при задержке их выплаты) участник вправе обратиться с иском в суд. На основании судебного решения в пользу участника будет удержана сумма долга, а также материальное и моральное возмещение ущерба.

Вопрос №4. В феврале 2017, при выплате дивидендов, руководством ООО «Транзит» понесены почтовые расходы в сумме 1.303 руб. (уведомление участников о выплате). Может ли «Транзит» признать данную сумму в составе расходов?

В отличие от суммы самих дивидендов, расходы, связанные с их выплатой, «Транзит» вправе отразить в составе расходов.

Особенности дивидендных выплат при УСН

При выплате дивидендов «упрощенцам» стоит обратить внимание на следующие нюансы:

- Подобные платежи проводятся не чаще, чем раз в квартал. Рекомендованный срок – 1 раз в год (так проще рассчитать прибыль общества).

- Выплата производится только по решению всех участников. Общее собрание нельзя проводить раньше двух месяцев после закрытия предыдущего периода отчетов.

- Основание для выплаты – данные бухгалтерского учета.

- Выплаты осуществляются только тогда, когда уставный фонд полностью оплачен.

- При сумме уставного фонда не «дотягивающей» до чистого дохода, выплата дивидендов невозможна.

- Если общество признано несостоятельным, то начисление дивидендов запрещено.

- Для предприятия на УСН чистая прибыль – разница дохода по бухучету и единому налогу.

Стандартные проводки начисленных дивидендов

Начисление:

- Дт 84 Кт 70 – выплаты участникам, являющимся сотрудниками фирмы;

- Дт 84 Кт 75 – выплаты участникам, не относящихся к числу работников.

Выплата:

Дт 70,75 Кт 50, 51 – выплата в натуральном виде.